[グロース投資] カテゴリの記事

全17件 (17件中 1-17件目)

1

-

ペッパーフードが座り食いステーキで再飛躍

いきなり!ステーキのオワコン化で厳しい局面を迎えつつあると心配していたペッパーフードなのだけど、 その”いきなり!ステーキ”が、椅子席導入などをきっかけに再び繁盛しているようなので、今回はそのあたりのことを。1.立ち食いステーキのビジネスモデル崩壊 2013年12月に登場しその後急拡大、ペッパーフードの主力業態となった”いきなり!ステーキ”のもともとのビジネスモデルは、 ”前菜抜きで、立って食べる”スタイルとすることによって、 ・面積当たりの席数を多く確保 ・1人の客の所要時間が短くなる ・良い肉を安価に提供することで集客 ということで、客あたりの利益は少な目だけど多くの客をさばくことで利益をあげるというビジネスモデルだったのだけど、 昨年夏ごろから徐々に苦戦が目立つようになり、店によっては閑散とした状況になっていた。 また、利益を確保するため何度かの値上げをしたため、もはや薄利多売のビジネスモデルが崩壊。 月次のデータでも、ペッパーランチ業態の既存店売上対前年比増が継続する一方で、いきなり!ステーキを含むレストラン業態は既存店売上が対前年比で2ケタ減と落ち込んでいた。(参考)〇2015年12月期月次売上(会社発表)2.座り食いステーキで復活 昨年夏ごろから少しずつ有料の椅子席を導入していたのだけど、 2月の中頃から多くの店舗で多くの無料椅子席を導入。 それをきっかけに客足が戻っているようで、私の通勤経路の店でも椅子席導入前は夜は閑散としていたのだけど今はかなりの席が埋まっている状況に。 一人当たりの滞在時間も長めになることで繁盛感が出て、それがまた集客につながるという好循環に。 そのあたりのことは、3月18日発行の社内報でも高揚感をもって取り上げられている。(参考)〇ペッパーフード社内報2016年3月 会社発表の月次データでも、いきなり!ステーキ業態の既存店売上対前年比が、1月の16.9%減から2月は3.5%減まで回復。 また、2月の発表からは、いきなり!ステーキ業態をレストラン業態から独立して表示するよう変更されており、会社側がいきなり!ステーキ業態の3月以降の更なる回復に自信を持っていることの表れではと推察。(参考)〇2016年2月期月次売上(会社発表) まあ、広い店に客がぽつんとしかいないのに、高いステーキをなんでわざわざ立って食べなきゃいけないの という状況だったで、当然の軌道修正。 立ち食いで薄利多売 → 値上げはしたけど閑古鳥で中利少売 → 座り食いで中利中売 といった感じか。 3.株価4桁回復へ この会社は株主のことはどの程度考えてくれているのか分からないけれども、ともかく社員を大切にする社風(社長の考え方)なのではと思っている。 その社員向けに昨年ストックオプションを発行している。(関連の日記)〇ペッパーフード自信みなぎる 2015年12月期の営業利益が会社側の予想(754百万円)を上回ることが行使の条件となっていて、条件のクリアが危ぶまれていたのだけど、 営業利益761万円とぎりぎりで条件クリア。 年度末に急遽「新社長誕生システム」なるものを導入し直営店のフランチャイズ化で利益をぎりぎり確保したのではと邪推するのだけれども、それはさておき、 そうなってくると、権利行使価格976円が意識されてくる。 社員を大切にする社風(社長の考え方)からは、社員の求心力を高めるためにも株価1000円を大きく超えて行きたいところ。4.妄想など といったことで、ペッパーフードを買い増し、再び超主力化してみた。 今後の、起爆剤として、 1つには、3月月次以降のいきなり!ステーキの対前年比大幅プラスと新規出店攻勢。 もう1つは、すでに条件をクリアし会社側も意欲を持っていると思われる東証1部昇格ではと妄想している。※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Mar 29, 2016

コメント(0)

-

ペッパーフード自信みなぎる

週末に所有銘柄などをチェックしていたのだけど、主力のペッパーフードのストックオプション発行で気付いた点があったので、今回はそのことを。1.ペッパーフード最近の状況 8月の月次売上(9月14日公表)では、いきなりステーキを含むレストランの既存店売上げが前年比15.5減と鈍化。 全店ベースだと前年比170%増なのだけど、急拡大するいきなりステーキで利益が確保できているのか少し心配。 また、10月2日には、いきなりステーキのニューヨーク出店大筋合意を公表。 直営店での挑戦。成功すればさらなる飛躍が期待できるのだけど、果たしてどうなることか。2.ストックオプション発行 そんな中、9月28日に役員・従業員向けの有償ストックオプション発行を公表。 行使価格976円で最大希薄化3.22%と、株価的には普通ならやや悪材料なのだけど、 新株予約権行使に以下の条件が付いている。新株予約権者は、平成 27 年 12 月期における当社が提出した有価証券報告書に記載される監査済の当社連結損益計算書(連結財務諸表を作成していない場合は損益計算書)において、営業利益が754百万円以上となった場合にのみ、割当てを受けた本新株予約権を行使することができる。 要するに、今期の営業利益が会社側の予想を上回ることが行使の条件。 前回のストックオプションで、その期に利益目標を達成できなくても、次の期の利益と合算で目標をクリアできれば権利行使ができると甘めに設定していたのと比較すると、かなり背水の陣的設定。 有償のストックオプションでもあり、会社側がかなり今期の業績に自信を持っていることの表れではと妄想してみた。※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!

Oct 5, 2015

コメント(0)

-

くらコーポ 四半期決算順調

昨日は、私のPF1位(金ETFを除く)の、くらコーポの第3四半期決算が公表された。 減速懸念を払拭するのに十分の、相変わらず成長軌道にあることが確認できる内容だったような気がするので、メモ書き程度に気付いた点を。(前回の日記)〇PF1位 くらコーポ シャリカレー不発 1.第3四半期決算 昨日、以下のとおり四半期決算が公表された。〇平成27年10月期 第3四半期決算短信〔日本基準〕(連結) ・売上高:前年同期比7.3%増 ・営業利益:前年同期比8.3%増 ・経常利益:前年同期比12.7%増 と順調で、会社側の従前の通期見通しに対しては、経常利益ベースの進捗率は91.4%。 取り上げられている情報で目を引いた点としては、 ・「うなぎ」販売額が過去最高 ・「シャリカレー」が当初計画を上回るスタート ・国内17店舗、米国1店舗を新規出店(国内1店舗閉鎖)、全て直営の369店舗に。 ・「お持ち帰りセット」の販売が伸びた また、財政状況としては、前連結会計年度末と比較して、資産総額・純資産が増加したのに対し、負債は減少で、自己資本比率は62.1%に上昇。相変わらずの堅実路線。 2.通期上方修正 従来から、業績予想が保守的な会社なのだけど、経常利益ベースの進捗率が91.4%まで来たこともあるのか、今回、通期の予想数値を上方修正してきた。 これで、会社四季報の予想は超えて来たのだけど、まだまだ控えめな数値との印象。 私が、今回の予想からさらに上回って着地するだろうと思うのだけど、そのポイントとしては、 ・新たな予想との比較でも、経常利益ベースの進捗率が83%まで進んでいる ・一昨日発表された、第4四半期最初の8月の月次売上が既存店ベースで3か月ぶりに対前年同月比プラスの単月ベースの売上額としては過去最高の金額となっている ・残りの9月、10月は、それぞれ昨年より休日が1日多いことが支援材料となる3.株価がどう動くかは未知数 あいかわらずの成長軌道にあることが確認できた良い決算だったとは思うのだけど、 昨日は、四半期決算発表前に株価が上昇しており、発表を受けてどちらに動くかは未知数。 また、本決算時にはまたまた超保守的な来季の業績予想を出してくれることだろうから、その辺も頭に入れておかなくてはならないかなと思う。※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!

Sep 4, 2015

コメント(0)

-

ペッパーフードがイオンモールに大攻勢

最近、拙ブログでは”JPX日経400”についてのことばかり。 日頃インデックス投資家のブログを見るにつけ、”才能の無駄遣いだなー、これだけの才能と努力を個別株投資に投入すれば、さぞや良い成果が期待できるだろうに”とか思ったりしていたのだけど、 私はインデックス投資家でもないのに、ここのところ株価指数の分析に多量の時間を投入。まったくもって時間の無駄遣いであった。 てなことで、ここらで軌道修正して、今回は主力銘柄の1つであるペッパーフードサービスについて。(過去の日記)〇ペッパーフードサービス第1四半期決算など〇ペッパーフードの決算 (その3)〇ペッパーフードの決算 (その2)〇ペッパーフードの決算〇ペッパーフードサービス1.最近のIR情報 最近の開示情報の中に、ポイントとなるものがいくつか。〇新株予約権の取得及び消却に関するお知らせ(6月11日) 株価の重荷になっていた、マイルストーン社の新株予約権に決着を付けたもの。 ”資金繰りに目途がついたので新株予約権は行使してもらわなくても結構。買入れ消却するよ”って内容なのだけど、結局、その後短期間に全て権利行使がなされた。 なので、現在、会社には有り余る資金が滞留している状況。〇株式分割及び定款の一部変更に関するお知らせ(6月11日) 6月末を基準日に1株→3株に株式分割。 分割は好材料とされることが多いけど、理屈では株価中立。〇第2四半期決算(7月30日) 大幅増収増益で会社側予想は上回ってきているけど、突き抜けた感じではなく、可もなく不可も無しといったところ。 決算公表前に株価が上昇していただけに、公表を受けて株価は反落。2.月次売上 本日、7月の月次売上が公表された。〇2015年12月期7月度実績のお知らせ ”ペッパーランチ”は、ステーキメニュー投入の効果か既存店売上げが好調に推移。 一方、いきなり!ステーキを含む”レストラン”は、既存店売上げが前年を大きく割り込んでおり、勢いが鈍化していることが伺われる状況。ただし全店ベースでは前年比で3倍以上の売上げを確保しており、判断に迷うところ。3.いきなり!ステーキ、イオンモールへの出店加速 ペッパーフードサービスでは、従来から”牛タン仙台なとり”があちこちのイオンモールに出店しているのだけど、ここにきて、”いきなり!ステーキ”の出店が加速。 いままでの出店状況は、 〇いきなりステーキ越谷レイクタウン店(2014年12月5日)フードコート内 〇沖縄ライカム店(2015年4月25日)フードコート内 〇イオンモール広島府中店(2015年7月10日)フードコート内 〇イオンモール伊丹店(2015年7月16日)個別の店舗 このうち、沖縄ライカム店は、5月の1か月で4000万円を売り上げ全国一の繁盛店となった(同時出店の仙台なとりと合せると1か月で驚異の6700万円)模様(by社内報)。 いきなり!ステーキは、もともとは立ち食いスタイルなのだけど、座りたいとのニーズも強いようで最近出店の店舗は椅子席(席料必要)も導入している。 だけど、ショッピングセンターのフードコートなら座席は潤沢。 ショッピングセンターから見ると目玉的な店舗となるし、いきなり!ステーキから見ると落ち着いて座れるたくさんの座席の確保は大きな魅力。 お互いにとってメリットがありそうなので、今後、全国のイオンモールへの出店が加速していくのではないかと思う。4.感想など 指標的な割安感が無い中で、いきなり!ステーキを含む”レストラン”の既存店売上の悪化。 だけど一方では、イオンモールへの出店攻勢の楽しみもある。 なので、判断に迷うところだけど、引き続き主力銘柄の一つとしておこうと思う。 今回は、リハビリ的に、個別銘柄の話題を書いてみたけど、なんだかキレが無いなー。※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!

Aug 13, 2015

コメント(0)

-

FPGを少しだけ買ってみた

なにかと話題のFPG。 26日の日経新聞の記事をきっかけに大きく下げていたので、本日少しだけ買ってみた。 1.FPGって何の会社? 個人投資家の人気が集中していたFPG。だけどどんな業務を行っているのかは案外知らない人も多いような気がする。 簡単に言うと、利益を先送りして当面の税金を節約する商品を提供している会社。 少し具体的には、航空機や船舶や海上コンテナといった”実際の耐用年数”より”税法上の耐用年数”が格段に短い商品を購入しリースする特定目的会社(SPC)を組成し、その証券を顧客に販売している。 FPGの26年9月期の有価証券報告書によると、その目的会社の年度毎の損益は以下のようなイメージ。※海上コンテナを対象としたケース 海上コンテナは、税法上の耐用年数は7年だけど実際は15年近く使うことができるらしい。 なので、購入初期には 減価償却費(7年の定率償却)>リース料収入 となって、大きく損失が計上される。 で、減価償却が終了するとコンテナを売却(実際はまだまだ使えるのでそれなりに高く売れる見込み)して会社を解散。最終年度には大きな利益が計上される。 どういう顧客がこの特定目的会社の証券を買うかというと、 今年は大きな利益が出たけど、ともかく当面の節税をしたいという会社など。 購入初期には特定目的会社が大きな損失を出してくれるので、それで顧客の本業の利益を圧縮。 だけど、後々の期には特定目的会社の利益が乗ってくるので、当面の税金は節約できても後の期には多く税金を払う必要がある。要は税金を払う時期を先延ばしする効果。2.多面性を持つ会社 FPGを投資対象として考えたときに、色々な顔が見えてくる。a.成長株として 日本の景気が好調なため、がっぽり稼いで節税手段を求める人が急増。 その流れにうまく乗ってFPGも大繁盛。 まずは、ものすごい勢いで成長する企業としての輝きを持っている。 今期も中間期で経常利益の進捗率が75%を超えており、このまま推移すれば業績予想を超過してくること必至。b.景気敏感株として だけど、景気動向にかなり左右されるような気もする。 景気が悪化して、節税どころか利益の確保に汲々とするような時代になれば、とたんにFPGの顧客も減ってしまうかもしれない。c.社会的にグレーゾーンの株として 節税の手伝いをすることが違法ということではないにしても、社会的に芳しくないと見られる側面もある。 また、こういう節税手法は制度の抜け道的なものだとすると、制度改正一発で立ち行かなくなる可能性もある。 その辺については、FPGの26年9月期の有価証券報告書でも、事業のリスクとして以下のように記述している。(ii) 税務その他関連する法制当社子会社(SPC)を用いたオペレーティング・リース事業は、現行の税務、会計その他当該事業に関連する法令等に基づきその組成を行っております。当社は、オペレーティング・リース事業を組成する際に、個別に税理士、弁護士等から意見書を取得することなどにより、関連する法令等の内容及びその法解釈について必要な検証を行っております。しかしながら、将来、当該法令等が改正され若しくは新たに制定されることにより課税の取扱いに変更が生じた場合には、当社が組成するオペレーティング・リース事業に対する投資家の投資意欲が減退して当社の組成する新規のオペレーティング・リース事業への投資を募ることが困難となるなどの可能性があり、その結果、出資金販売額が減少する等して、当社の業務受託手数料が減少し、当社グループの業績に影響を与える可能性があります。過去においては、平成17年度税制改正における「租税特別措置法第67条の12(組合事業に係わる損失がある場合の課税の特例)」により、営業者が投資家へ分配される損失及び利益のうち、投資家が損金として計上できる額は出資額を上限とするなど、税当局による規制強化が図られております。また、将来、会計基準が改正され、オペレーティング・リース取引における賃借人にとってのオフバランス効果が減少した場合には、オペレーティング・リース事業の組成案件数が減少するなどして、当社グループの業績に影響を与える可能性があります。3.記事1本で株価急落 で、まさにこの制度的リスクの側面が顕在化したのが26日の日経新聞の記事。 〇企業の節税策に報告義務 政府検討、税逃れ防止へ罰金も(日経新聞) 関連部分を少し抜粋すると、 政府は税理士に対し、企業に提供している節税策の報告を2017年度にも義務づける検討に入った。 節税策の提供を受ける企業も報告義務づけの対象になる可能性がある。 節税策で代表的なのがグループ会社から損失を移したり、航空機のリース費用を複数の会社で分けたりして利益を意図的に減らす損失取引という手法だ。 節税策は違法ではないが法制度をかいくぐる脱法的な手法が多く、政府は報告を受けた節税策の情報をもとに法制度を手直しする。法制度の不備が解消されれば、手の込んだ節税策を防止する効果も見込める。 すぐにどうするということではないにしても、FPGの制度的リスクを意識せざるを得ない感じの記事。 で、株価は大きく反応。 もう少し長いレンジで見るとこんな感じ。4.少しだけ買ってみた へそ曲がり的には、 ・FPGはもともと制度的リスクを内在した会社で、記事にかかれたことなんて織り込まれていたはずじゃないの。 ・根本的には”税法上の耐用年数”と”実際の耐用年数”が大きく異なることに起因しているけど、それを見直すのはまじめな会社への増税的な意味合いを持つので容易ではない。”税法上の耐用年数”を見直せないなら、節税の抜け道をふさぐような手立てを打ったとしてもFPGのような商売を根絶やしにすることは難しいのでは。 ・そもそも、色々な顔を持っている会社。そのうち成長株としての側面に注目が集まることもあるだろう。 とか考えて、 パニック的な売りが出ているようなタイミングで少しだけ買ってみた。 だけど、リスクに対して十分に安いというまでの自信は無いので、今のところ大きく投資するつもりは無い。※投資は、損しても得しても自己責任で!

May 29, 2015

コメント(3)

-

ペッパーフードサービス第1四半期決算など

主力のペッパーフードサービスが第1四半期決算を公表。ということで、今回は、またまたペッパーフードサービスについて。(過去の日記)〇ペッパーフードサービス〇ペッパーフードの決算〇ペッパーフードの決算 (その2)〇ペッパーフードの決算 (その3)1.第1四半期決算は可もなく不可もなし 〇平成27年12月期 第1四半期決算短信〔日本基準〕(非連結) ざっと見ただけだけど、売上高が31.66億円(前年比84.8%増)、経常利益が1.05億円(前年比83.8%増)、純利益が0.52億円(前年比37.5%増)と、保守的と思われる会社側の想定は上回っているようだけど、突き抜けた感じが無い。 可もなく不可もなしといったところか。2.いきなり!ステーキのビジネスモデル軌道修正 いきなり!ステーキは、立ち食い方式で席数を確保し、回転率も上げるという薄利多売のビジネスモデル。 ところが、最近ではランチの時間帯を除いては空席も目立つ。また、そもそもステーキは立って食べるにせよ肘を張るため有る程度の空間の余裕が必要で、立ち食い方式でもそんなに席数を増やせていないようにも見える。 それなら、いっそのこと座らせたほうが合理的では。 といったようなことで、椅子席の導入がはじまっている様子。 〇「いきなりステーキ」一部店舗で椅子席設置 この軌道修正は客層の拡大、客単価の増加につながるような気もする。3.沖縄ライカム店 いきなり!ステーキ沖縄ライカム店が大ヒットの予感。 沖縄最大のショッピングモールとして明日グランドオープンのイオンモール沖縄ライカム。年間1000万人以上の集客を見込んでいるらしい。 そのフードコートに”いきなり!ステーキ”と”牛たん仙台なとり”が入っているのだけど、22日のソフトオープン以降の様子では行列が長い模様。 沖縄は米国統治時代から米国産牛肉(以前は関税も安かった)のステーキが名物。いきなり!ステーキが受け入れられる素地が十分にあると思う。 モールの集客数との相乗効果で、全国でも飛び抜けた繁盛店になるのではと期待。4.感想など いきなり!ステーキの集客が鈍化傾向でやきもきする一方、やや明るい話題もあることはある。 東証一部へ指定替えの期待もあることから、引き続き主力で持っておこうと思っているところ。 ※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!

Apr 24, 2015

コメント(0)

-

くら寿司の快適システムが米国上陸

今年は、日経平均・TOPIXなどの指数が先行して上昇し、小型株中心の我がポートフォリオは置いていかれる展開が続いていたのだけど、 金曜日には、主力のあみやき亭やケンコーマヨネーズが大幅高になるなど、我がポートフォリオも過去最高額を更新し、ほっと一息といったところ。 ところで、私としての今週のプチサプライズは、くら寿司の快適システムの米国上陸。1.くらコーポの海外展開 くら寿司を運営する”くらコーポレーション(2695)”は、昨年12月に台湾1号店をオープン。 くら寿司の快適システムと充実のサイドメニューを武器に大繁盛の様子。(関連日記) 〇くらコーポ アジアで飛躍の予感 〇くらコーポ 一方、米国のこれまでの7店舗は、日本のシステム・メニューとは別物の、ありふれた”スシ・バー”。利益に貢献している様子も無かった。2.快適システムの米国発上陸 そんな状況の中、3月31日に2年ぶりの米国8店舗目をサンディエゴにオープン。 なんと、今回は日本で培った快適システムを導入とのこと。(会社発表資料) 〇「ビッくらポン!」米国発上陸! 約2年ぶり米国新店舗 「くら寿司サンディエゴ店」 3月31日(火)オープン レビューサイトでの評判も上々で好スタートの模様。 1皿2.25ドルの価格設定なので、結構な利益率なのではと思われる。 米国は市場も広いので当たればデカイよねと、春の陽気の中、妄想が広がるのであった。※ ポジショントーク成分多目(当社比)。※ 投資は、損しても得しても自己責任で!

Apr 4, 2015

コメント(0)

-

ペッパーフードの決算 (その3)

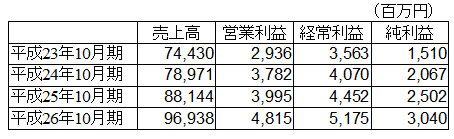

ずいぶん間が空いたけど、前回、前々回に引き続き、主力のペッパーフードの決算について。(これまでの日記) ・ペッパーフードの決算 ・ペッパーフードの決算 (その2) ペッパーフードの決算は、思っていた以上に良い決算だったのではということで、 前回は、現金の流れに着目して、”実質無借金状態を達成し、店舗拡大に向け資金繰りは万全”というようなことを書いてみた。 ”現金がいくらあって、借金がいくらある、営業キャッシュフローがこうなっている”というようなことは事実をありのままに整理しているものだけに、確定的なもの。 いわば、”利益は見解、キャッシュは現実”のうちの、前回は、”キャッシュは現実”の部分を取り上げたのだけど、今回は、”利益は見解”の部分について着目してみたい。 ”利益は見解”とされているように、利益のほうは、特に短期的には数字を繕うことがある程度可能。例えば、減損処理を今期するのか来期に先送りするのかとか、貸し倒れ引当金をどの程度積むのかとか。 で、今回のペッパーフードの決算は、”利益を先送り、損失を先取り”的な、固めの決算ではと感じられる。 競馬にたとえると、3コーナーあたりで行きたがる馬をなだめて脚をためている状態。1.繰延税金資産 ペッパーフードは、過去の欠損金を繰り越しているため、利益を出しても過去の欠損金の分については法人税を払わずにすむ。その分が、”繰延税金資産”として計上されているのだけど、将来の利益が確実でないような場合には”評価性引当額”として差し引かれる。 ペッパーフードの決算はどうだったか。 本来の”繰延税金資産”は約2.2億円あるのだけど、”評価性引当額”が約0.94億円差し引かれており、決算上は、”繰延税金資産”として約1.27億円の計上にとどまっている。これは法人税率が38%なので税前利益に換算すると、約3.33億円分。 それ以上に税務会計上の税前利益が発生した場合には、”評価性引当額”として差し引かれていた分の約0.94億円が改めて”繰延税金資産”として追加で認識されることになる。 本来の”繰延税金資産”2.2億円についても、税前利益に換算して約5.8億円分に過ぎず、今期中の達成が十分可能な範囲。 この”評価性引当額”約0.94億円は、今期の決算では計上されていないけど、手の内にある会社のへそくりのようなもの。いわば利益の先送り。2.減損損失 会社の資産について、収益性が低下して回収が見込めない場合には、”減損損失”を計上し、資産価値を減額する措置が取られる。 ただし、どれだけの減損損失を計上するかは、ある程度は会社の判断しだい。どうしようもなく収益が悪化して追い込まれての減損処理なのか、将来を見越して先回りしての処理なのか。 では、ペッパーフードの決算はどうだったか。 まず、過去の減損損失の経緯を振り返ってみると、 平成21年12月期:93,330千円 平成22年12月期:135,235千円 平成23年12月期:32,043千円 平成24年12月期:19,234千円 平成25年12月期:18,744千円 平成26年12月期:54,558千円 業績悪化で債務超過寸前だった平成21年12月期、平成22年12月期に1億円前後の減損損失を計上している。いわば、追い込まれた形での減損処理。 その後、次第に減少し、平成25年12月期には約1900万円。 ところが、業績絶好調の中にもかかわらず、今回約5500万円の減損損失を計上。 推察するに、業態変更を盛んに行ったためもあるのだろうけど、今期以降の経営を身軽にするために意図して多めに計上したのではないか。 そうした視点で、内訳を見てみると、 比較的新しい業態の、牛たん仙台なとり等でも減損処理をしている。新しい業態なので減損処理しないでおきたいのであれば理屈はつくだろうと思われるので、今後のためにあえて減損損失を計上しているように思う。いわば、前向きの減損処理。 今回計上した分は、今期以降の減価償却費が減少したり、店舗改造時の減損を少なくできたりと、今期以降の決算が楽になる方向に作用する。3.社員旅行等の費用 上の2つは”利益は見解”に関するものだけど、別の観点で、利益を稼ぐ力は見かけ以上にありそうという項目を発見。 法定実効税率と実際の負担率の差異の項目が整理されている中で、”交際費等永久に損金に算入されない項目”7.3%というのが目に付く。 交際費は企業会計上は経費であったとしても、税務会計上は経費に算入することが制限されている。それが、税率に換算して7.3%分もあるのは尋常なことではない。 ちなみに、25年12月期の交際費等は、 税前利益183,257千円×2.3%/38%=11,091千円 対して、26年12月期の交際費等は 税前利益491,549千円×7.3%/38%=94,429千円 約1000万円程度だった交際費等が、いきなり8千万円以上膨らんでいる。 いったい、何に使ったのだろう? どうやら、社員旅行、取引先との旅行などの経費が大半なのでは思われる。 ・2014年12月社内報 社内報の中で、 〇春のハワイ社員旅行 〇初冬のグアム社員旅行 〇取引先・FCオーナー含めた秋の香港・マカオツアー を盛大に行ったことが伝えられている。(ちなみに25年は、ハワイはハワイでもハワイアンリゾート) 社長にとっては倒産の瀬戸際から立ち直った喜びを分かち合う感無量のイベントであり、社内外の結束を強化するための有意義な経費であろうと思うけれども、 業績が思わしくないときには取り止め可能な、いわば利益のバッファ的な感のある経費。これが約8000万円もある。 今期以降の余裕シロの1つ。 4.感想 ”利益を先送り、損失を先取り”的な、今期以降に備えた手堅く余裕のある決算だったように思う。 まあ、競馬で脚をためたからといって末脚爆発とは限らないように、今期以降に備えた手堅い決算だったからといって今期以降の業績が約束されているわけではない。 でも、なんとなく、この先、楽しみが多いような気がしてならない。※ ポジショントーク成分が特盛状態(当社比)。また、会計に関してはシロウト。自己流にすぎず、間違いがあるかも。ご注意を。※ 投資は、損しても得しても自己責任で!

Feb 21, 2015

コメント(0)

-

ペッパーフードの決算 (その2)

前回に引き続き、主力のペッパーフードの決算について。(前回の日記) ・ペッパーフードの決算 前回、”期待したほどではないけどそんなに悪くない”と書いたのだけだ、じっくり眺めてみて前言撤回。 思っていた以上に、良い決算。会社のイメージを一新する充実した内容。1.債務超過寸前から実質無借金に まず、目に付くのが、財務体質の急改善。 ペッパーフードのどん底は、平成21年12月期から平成22年12月期あたり。その頃の自己資本比率、現預金、負債の状況は以下のとおり。 〇平成22年12月期決算 自己資本比率:3.7%(総資産17.16億円、純資産0.75億円) 現預金:約0.55億円 有利子負債:約5.98億円 (流動負債) 短期借入金:0.42億円 株主、役員又は従業員からの短期借入金:0.3億円 1年内返済予定の長期借入金:1.78億円 1年内償還予定の社債:0.43億円 (固定負債) 社債:1.7億円 株主、役員又は従業員からの長期借入金:1.35億円 営業キャッシュフロー:約1.0億円のマイナス もう、いきづまり感に満ち溢れていて、身内からの借り入れでしのいでいるけれども、いつ会社をたたむ決断をしてもおかしくない状況。 それが、最新の26年12月期決算では。 〇平成26年12月期決算 自己資本比率:29.1%(総資産40.84億円、純資産11.97億円) 現預金:約9.75億円 有利子負債:約7.94億円 (流動負債) 短期借入金:0.33億円 1年内返済予定の長期借入金:2.69億円 1年内償還予定の社債:0.41億円 (固定負債) 長期借入金:4.51億円 営業キャッシュフロー:約11.2億円のプラス 自己資本比率はやや低いものの、余裕の資金繰り。実質無借金状態(現預金>有利子負債)を達成。 ペッパーフードは、急拡大ながら資金繰りは厳しいのではというイメージを一新するのに十分な内容。約10億もの現預金を積み上げ、店舗拡大に向け万全なのである。 次回につづきます。 ※ ポジショントーク成分が特盛状態(当社比)。ご注意を。※ 投資は、損しても得しても自己責任で!

Feb 17, 2015

コメント(0)

-

ペッパーフードの決算

主力銘柄のペッパーフードサービスの決算発表があった。 ・平成26 年12 月期 決算短信 ”期待したほどではないけどそんなに悪くない”というのが、ざっと見た感じの第一感。 26年12月期は、大幅増収大幅増益で、ほぼ会社側の予想に沿った着地(売上げはやや少なめで、利益は微妙に多い)。まずは、問題なし。 27年12月期の予想が、見方の分かれるところ。通期で売上げが74%増の153億円と急拡大なのだけど、営業利益や経常利益は約30%増の約7.5億円に留まる。(最終利益は減益だけど経常利益との比率が通常ベースになるだけだろうから気にしない) また、配当予想も10円に半減。1.27年12月期予想についての感想 へそまがり的見方をすると、会社は目先の株価を気にしていないのだろうと感じる。 業績予想は、ある意味、言いたい放題、言うだけなら只的な面があり、目先の株価が欲しいのなら、もっと壮絶に強気の予想だって出せたはず。 落ち着いた予想を出したということは、目先の株価が欲しくない、言い換えればマイルストーンの新株予約権(3200円弱が権利行使価格)は行使してもらう必要がないという余裕のあらわれ。 念のため、26年12月期のキャッシュフローを見てみると、営業キャッシュフローのプラスと、投資キャッシュフローのマイナスがともに約11.2億円で吊り合っている。つまり、急ピッチで出店している資金は、全てお店の上がりでまかなえているということ。 また、現預金が10億円近くに増えている。 2.一部昇格の条件クリア ペッパーフード社長悲願の一部昇格に向けて、残された2つの条件をクリア。 ・連結純資産の額が10億円以上 ・最近2年間の経常利益の合計5億円以上 一部昇格に向け、視界良好である。3.過剰な期待が重荷 人気銘柄、また決算期待で上昇していただけあって、そんなに悪く無さそうな決算に対しても落胆の気配。 夜間PTSでは、昼の終値3240円からなんと一時ストップ安寸前の2542円まで売り込まれ、終値2850円。 いくらなんでも過剰反応すぎないかと、2700円台前半(気づいたときにはこの水準)で、少し買わせていただいた。 夜間PTSの過剰反応にはたびたびお世話になっている(つい、昨日も日本プラストを高値で売却させていただいたばかり)。 主力証券をSBIに変更しようかな^^。※ 改めて読み返してみると、ポジショントーク成分が特盛状態(当社比)。ご注意を。(2月14日追記)※ 投資は、損しても得しても自己責任で!

Feb 13, 2015

コメント(0)

-

くらコーポ アジアで飛躍の予感

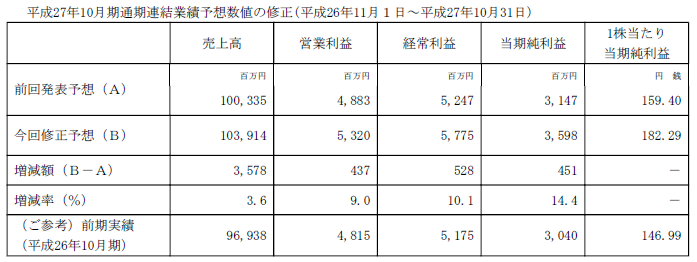

くら寿司を展開する”くらコーポレーション(2695)”が、12月16日に台湾第1号店をプレオープン。かなり盛況のようなので、今回はそのあたりのことを。 ちなみに、私は今年、くらコーポ株をかなり増減させており、8月にはPF1位に据えたのだけど、10月には優待分のみに縮小、そしてここに来て再びPF3位まで買い増したところ。 そのため、今回の日記は、ポジショントーク成分が多め。1.好調な業績を支える快適なシステムと充実のサイドメニュー ここのところ、くらコーポの業績は、安定的に成長。 この好業績を支えるのが、くら寿司の快適なシステムと充実のサイドメニュー。 快適なシステムと充実のサイドメニューについては、以前の日記を参照。 2.アジア展開の橋頭堡 台湾第1号店 くらコーポの海外展開は、従来、米国の7店舗があるのだけど、日本のシステム・メニューとは別物。利益に貢献している様子も無かった。 国内の繁盛と比べて海外はお寒い状況だったのだけど、 12月16日に台北市に台湾第1号店をプレオープン。 ・台湾1号店オープンのお知らせ 同社は、台湾をアジア展開の橋頭堡と位置づけ、日本と同様のシステムを投入。 サイドメニューも充実しているようだ。 価格は日本(1皿税込み108円)より高めの、1皿40元(約150円)に設定している。 この第1号店がどうやら大繁盛の模様。 台湾攻略に欠かせないのはFacebookらしいのだけど、 第1号店となる松江南京店のFacebookは、プレオープンから2週間足らずで”いいね!”約8,000件まで到達。(ちなみに、日本のくら寿司公式Facebookの”いいね!”は、約19,500件。) 松江南京店では、Facebookに”いいね!”で1割引キャンペーンを実施してるようなのだけど、それにしても好意的なコメント・写真が多数投稿されており繁盛振りがうかがわれる。 まずは、極めて好調な出足で、台湾、ひいてはアジアでの飛躍の足がかりを得たと言えるのではないか。 なお、東洋経済の記事では、既に台湾4号店までは準備が進められているとのこと。 ・くら寿司、台湾でも「ビッくらポン」で勝負 成長シナリオを占う重要な試金石に(東洋経済) 3.株価の推移 次に株価の推移。 ここのところ3000円前後で推移していたのが、先々週後半から上昇。特に先週金曜日は205円高。台湾第1号店の成功を見ての買いも入っているのかもしれない。4.バリュエーション 指標面について、平成26年10月期決算短信によると、 1株純資産(H26年10月末実績):1,129円 1株利益(H27年10月期予想):159.4円 配当(H27年10月期予想):12円 自己資本比率(H26年10月末実績):58.5% 12月26日の終値の3,345円をもとにすると、 実績PBR:約3.0倍 予想PER:約21倍 予想配当利回り:約0.36% バリュー投資的には、割安感は全く無い。 ただし、同社の場合、業績予想は安定の超保守的予想となっているので、上方修正必至。 なお、4月末の株主に食事券の株主優待があり、 100株で2,500円分 200株で5,000円分 500株で10,000円分 100~200株保有で、配当利回り約0.75%。総合利回りで約1.1%。優待銘柄的にも今ひとつ。 5.まとめ バリュー投資的には割安感は全く無い。 快適な独自システムを武器にアジアで飛躍の予感。 グロース投資としては面白そうであり、円安リスクのヘッジにもなりそうなので、私は主力銘柄に据えてみた。※ 投資は、損しても得しても自己責任で!

Dec 28, 2014

コメント(0)

-

ピックルスコーポレーション

今回は、久々に個別銘柄の話題。 投資で成果を出すには、結局のところ割安で人知れず成長の見込める銘柄の発掘でしょ、ということで、最近買い戻したピックルスコーポレーション(2925)について。1.ご飯がススムキムチ ピックルスコーポレーションの成長の原動力は、キムチ界(ってなものがあるとすれば)唯一のナショナルブランドである”ご飯がススムキムチ”。 もともと、セブンアイグループ向けにキムチなどの商品を製造することで伸びていたのだけど、相手先プライベートブランド商品での成長に限界を感じた同社が、起死回生の自社ブランドとして開発したのが”ご飯がススムキムチ”。 それまでも自社ブランドのキムチ開発にチャレンジしていたのだけど鳴かず飛ばず。そんななかで、従来のキムチは本当に日本の消費者の嗜好にあった商品なのかとの発想で、”キムチといえば酸っぱくて辛いという常識”を転換して、”酸っぱさと辛さを抑え甘みを強調した味付け”のキムチを開発。 従来のキムチに馴染んだ層からは、こんなのはキムチじゃないとの酷評もあったそうだが、一般の主婦には受け入れられて大ヒット、それが”ご飯がススムキムチ”。 2.業績推移 27年2月期中間決算までの売上げ、利益の推移は以下のとおり。 売上げが順調に伸びている一方で、利益には変動がある。これは、原料の野菜の価格に大きな変動があるのが主要な要因。 ちなみに、昨年後半から今年の夏にかけて、ずっとハクサイの価格が高めに推移していた。また、今年6月に札幌の新工場を稼動させており、一時的な利益押し下げの要因となっている。 そのため、私は、中間決算は期待できないと踏んで、9月に一旦ポジションを縮小していた。 ところが、中間決算ではさすがに前年比でマイナスではあったものの、そこそこの経常利益を確保。 そして、1年近くも高く推移していた原料のハクサイ価格がついに低下。10月以降かなり安い水準で推移。 中長期で成長トレンドを継続しているとともに、足元の業績も改善が期待される状況になっているのである。3.親離れの自社株買い ピックルスコーポレーションには、これまで非上場の親会社があった。”きゅうりのキューちゃん”でおなじみの”東海漬物”。自社より規模の小さな非上場の親会社を抱えるという、やや経営の自由度に疑問符が付くような状況であったのだが、 このたび12月10日付けで、自社株買いにより、東海漬物から株を取得。 東海漬物の持株比率が44%から27%に低下。東海漬物は親会社からはずれることになり、経営の自由度が大幅に向上。 ちなみに、私は、自社株買いに懐疑的なのだけど、 ピックルスコーポレーションのように、成長を続けているにもかかわらず、PBR1倍割れ、PER1桁といったような銘柄の自社株買いは歓迎。4.株価の推移 株価の推移は、以下のとおり。 長期的には、会社の成長に合わせて上昇トレンド。足元は、業績不安で一旦押していたけど、再上昇機運と、実にすなおな株価。5.バリュエーション ちなみに、指標面。 27年2月期中間決算時点で、 発行済み株式(自社株除く):617万株 総資産(実績):172.12億円 純資産(実績):73.11億円(1株当たり約1185円、自己資本比率42.4%) 利益(予想):7.38億円(1株当たり約120円) ※:1株当たりの計算では、期中平均ではなく最新の株数で計算してます。 上記に12月に予定される自社株買い(140万株、10.15億円)の影響だけ加味すると 発行済み株式(自社株除く):477万株 総資産(実績):161.97億円 純資産(実績):62.96億円(1株当たり約1320円、自己資本比率38.9%) 利益(予想):7.38億円(1株当たり約155円) ※:今中間期は前中間期に比べて現預金が約10億円ほど多いので、それを自社株買いに当てると仮定。 1株当たりの計算では、期中平均ではなく最新の株数で計算してます。 自社株買いにより、指標面がかなり良化。 低PBR、低PER銘柄の自社株買いの好例。しかも今回は、ディスカウントした価格での買い入れとなっている。(ちなみに、高PBR、高PER銘柄では逆に作用するので要注意)。 11月21日の終値が867円なので、PBR0.7倍弱、予想PER6倍弱。 成長を加味すると、かなり割安に思える。6.まとめ ピックルスコーポレーションは、キムチというニッチな分野での成長企業。 1年近く続いた原料高から一転原料安の状況。 非上場の親会社から自社株買いで、経営の自由度を確保した上に、株価指標が大幅に改善。 ということで、私としては、10月以降コツコツと買ってみたところ。今後の推移を結構楽しみにしている。※ 投資は、損しても得しても自己責任で!

Nov 23, 2014

コメント(0)

-

ペッパーフードサービス

多くのブログで語り尽くされている感のあるペッパーフードサービス。見解の分かれる焦点の銘柄だけに、株ブログの端くれとして、今更ながら取り上げてみたい。 今年の春頃から急騰したペッパーフードサービスなのだけど、白状すると、近頃よくある大した材料も無く急騰する銘柄の1つという認識でいた。そもそも、成型肉のイメージしかなく、安かろう悪かろう的なジリ貧企業とばかり思っていた。 ところが、遅ればせながら、今のペッパーフードサービスは、昨年12月に1号店を出店した立ち食いスタイルの”いきなり!ステーキ”を抜きには語れないということを知った。 ということで、今回は、”いきなり!ステーキ”をメインに同社株についての見解を書いておきたい。1.いきなり!ステーキ 驚異の満足感 まずはどんなものか体験ということで、大繁盛しているという”いきなり!ステーキ”に行ってみた。 入店すると、肉切り場?に案内される。そこで肉の種類とグラム数を聞かれる。私は一番安いリブロースステーキ(値段改定後1g5.5円)を400g注文(なんと、リブロースは最低300gから、とのこと)。すると、目の前で大きな1本肉から注文の量を切り出してくれる(オーダーカット方式と言うらしい)。で、焼き方はレアがお奨めとのことなので、レアにしてみた。 席で待つこと10分、熱い鉄板に載った焼けたステーキと付け合せのコーンが到着。今回、サイドメニューは頼まなかったので、まさに、いきなりメインのステーキを頬張る。うまい、実にうまい。表面は焼けているのだけど中のほうは赤いまま、この火の通っていない赤身の部分がジューシー。書いていて、思い出しヨダレが出そう、というか出た(笑)。 厚切り肉をレアで食べるのが、こんなに美味しいものだとは、長い人生で今まで知らなかった。普通のレストランでは、ステーキは150gからせいぜい250gなので、この美味しさにはたどり着けない。”厚切りレア”を一度経験すると、薄いステーキでは満足できないだろうと思う。 大げさに言えば、霜降り肉が最上と思っていた日本人への、新たな美味しさの提案。 で、この満足が、約2500円で手に入れられる。驚異のコストパフォーマンス、大繁盛するのも至極当然。2.いきなり!ステーキ 驚異の収益力 一方、会社の立場から見ると、”いきなり!ステーキ”は、驚異の収益力を誇るのである。 飲食店の売り上げは、席数×回転率×稼動率×客単価。 まず、立ち食いスタイルなので、席数は多めに出来る。”いきなり!ステーキ”は、20坪30席が標準。普通のステーキ店に比べて、面積あたり1.5倍弱の席数を確保している模様。 次に、回転率。前菜抜きで、立って食べるので1人の客の所要時間は30分程度らしい。普通のステーキ店の3倍以上の回転率。 続いて、稼働率。コスパが良いためか、結構行列が出来ている。また、立ち食いスタイルなので、空席を作らず詰めていくことが容易で高稼働率。 上記を掛け合わせると、面積当たり、普通のステーキ店の約5倍以上の客をこなすことが出来る計算。 そのため、質の良い肉を安価に提供する薄利多売の商売でも驚異の利益を上げることが可能となっている。 25年12月期決算説明会で社長が語るには、20坪30席の店で、1日の客数500人、売上げ100万円とのことで、ちょっと桁外れ。3.決算説明会資料から見た”いきなり!ステーキ”の収益力 じゃあ、具体的にどの程度売り上げて、どの程度利益を出しているのか。 2014年12月期中間決算説明会資料にヒントがある。 資料中に、2014年上期のセグメント別の売上げと営業利益が載っている。 2014年上期(2014年1月~6月)に、”いきなり!ステーキ”業態が約3.6億円売上げ、5200万円の営業利益を出していることが分かる。 で、2014年上期に営業していた”いきなり!ステーキ”は、 ・銀座4丁目店(30席):昨年12月オープン済み ・銀座6丁目店(30席):1月25日オープン ・吾妻橋店(26席) :4月1日オープン ・渋谷桜ヶ丘店(30席):6月17日オープン なので、1店舗が1月営業するのに「店・月」という単位を用いるとすると、2014年上期は、約14.5店・月の稼動に留まる。 前記の売上げ、営業利益から計算すると、 1店・月あたりの 売上げは、約2470万円/(店・月) 営業利益は、約360万円/(店・月) 年あたりに直すと、売上げは、約3億円/(店・年) 営業利益は、約4300万円 /(店・年) 売上げも驚異的だが、初期費用をものともしない営業利益も驚異的。 4.下期の予想 上期には4店舗だった”いきなり!ステーキ”は下期に続々オープン。 直営店だけでも ・神田南口店(42席):7月2日オープン(10月1日FC店に移行) ・六本木店(34席) :7月15日オープン ・プレナ幕張店(41席):7月30日オープン ・赤坂通り店(36席):8月5日オープン ・吉祥寺店(20席) :8月12日オープン ・新橋店(30席) :8月20日オープン ・新宿西口店(30席):8月27日オープン ・錦糸町店(34席) :9月3日オープン ・池袋南口店(42席):10月16日オープン予定 下半期は、直営店で、約62店・月の稼動見込み。 売上げ、営業利益に換算すると(店の大小や立地などの影響は考慮せず)、 売上げは、下半期で約15.3億円、通期で19億円 営業利益は、下半期で約2.23億円、通期で2.75億円 この他、フランチャイズ店として、池袋東口店(9月30日オープン)と大阪法善寺店(10月29日オープン予定)。また、社長は、年内30店舗を大目標として掲げている。 これら、FC関連やこれからの出店分をプラスすると、2014年12月期中間決算説明会資料の中の”いきなり!ステーキ”業態の下期売上げ計画約21.2億円、営業利益約2.4億円程度には着地しそう。5.来期以降どうなるか 驚異の集客力・収益力をテコに、FC展開も含め出店攻勢が続くのではないかと思う。 今年、30店舗を目指しているが、来期はプラス50店舗以上か? それ以降は見通すことは難しいけど、100店舗程度で競合により頭打ちになるのか、1000店舗以上に拡大していくのか、どちらの可能性もあるように思う。 前者であれば、”いきなり!ステーキ”業態の 年間売り上げは200億円程度(FC込み)(1店舗あたりの売上げが3分の2程度に鈍化するとして) 年間営業利益は20億円程度(利益率もやや鈍化するとして) 後者であれば、”いきなり!ステーキ”業態の 年間売り上げ3000億円程度以上(FC込み)(1店舗あたりの売上げ維持) 年間営業利益は430億円程度(利益率も維持するとして) 前者だと、現在の時価総額約100億円(新株予約権行使による希薄化考慮)程度がせいぜい。 後者だと、時価総額2000億~4000億も狙えるし、勢いがつけば1兆円も、と妄想が膨らむ。 あくまで、いきなり!ステーキのみを考慮してのもの。これ以外でも、牛タンなども健闘しているらしいので、株価の下支えにはなるかも。6.新株予約権の発行 8月13日に、新株予約権の発行について発表されている。出店資金確保が目的とのこと。 マイルストーンという会社が、31.4万株分(約11%に相当)の新株予約権(行使価格3186円)を取得し、株価によって権利を行使してくる見込み。 現在まで、2割程度の権利行使・株式売却に留まっていると見られる。しばらくの間、3200円を超えて株式が上昇する局面では売り圧力となる。 このあたりのタイミングを見計らうと、効率的な投資ができるかも(私は待ちきれませんでしたが^^)。7.感想 配当利回りとか、益回りとか、純資産とか、そういった部分を重視して、まるで債券投資をしているかのような株式投資が流行だけど、 こういう、将来の可能性を重視しての投資も、夢があって、まさに株式投資をしている気分。※ 投資は、損しても得しても自己責任で!

Oct 5, 2014

コメント(0)

-

とにかく肉だ!肉を腹いっぱい食わせろ!!

遅ればせながら、四季報最新号で、保有銘柄や関心のある銘柄について拾い読みしてみた(月次や四半期決算で既知の話が大半だけど、新たな発見も)。 まあ、タイトルにも書いたように、肉関係に強烈な追い風が吹いているようだ。特に、ガッツリ系に。ということで、今回は、肉関連保有銘柄についてのアレコレ(ポジショントーク的要素込み)。1.2292 S Foods グリコハム連結、食肉卸好調などで今期最高益予想。子会社のオーエムツーネットワークも善戦。それから、話題のペッパーランチの第2位株主でもある。2.2751 テンポスバスターズ 中古厨房機器の販売が本業だけど、子会社のステーキのあさくまが好調。なお、四季報によると今期中にあさくま上場の方向とのこと。3.2753 あみやき亭 焼き肉が主力。既存店売上が前年超で推移。 決算発表が最速、毎月1日に月次情報公表とかの特徴も。4.3053 ペッパーフード 立ち食いステーキ店や牛タン店が成長エンジン。猛烈な勢いで出店攻勢。肉をガッツリ食うというニーズからはド本命感も。 一方、新株予約権発行で株式の需給関係が当面悪化。 また、ブロガーの評価が二分されている、ある意味焦点の銘柄。 5.3097 物語コーポレーション 今回、四季報を拾い読みしていて、少しビックリした記述があった。「極厚ステーキ導入でお好み焼き業態も底打つ。」とのこと。確かに最新の月次では、長く低迷していたお好み焼き業態が急回復している。 その背景にステーキがあったとは。6.5903 シンポ 焼肉のロースター専業。微妙に最高益予想。7.7614 オーエムツーネットワーク 焼肉苦戦、ステーキ健闘とのこと。8.9861 吉野家ホールディングス 四季報情報では、うどん、ステーキは順調に推移とのこと。 全体の傾向として、肉の中でも特にステーキの好調ぶりが顕著。 なぜ、急にステーキなのだろう? が、ともかく肉、肉、肉の時代が来たようなのだ。

Sep 18, 2014

コメント(4)

-

くらコーポ

昨日は、引越し慰労と子供の進級祝いを兼ねて、寿司を食べに行った。 アナゴの一本握りが名物の行列の出来るお店で、2時間近く並んでようやく入れた。並んだ甲斐があって、大変美味しく、大人は大満足だったのだが。。。 子供に感想を聞くと、「くら寿司の方が良かった」と言うではないか。前にも回らない寿司屋に連れて行って、同じ目にあったが、今度は自信があったのに。なんでも、うどんが無いのとデザートが充実してないのが気に入らないらしい。 いや、寿司屋は寿司で勝負だろう。と正論?を言ってみても子供には通じない。4倍もお金が掛かったというのに、なんてこったい。 ってことで、今回は我が家の最強コンテンツ?、くら寿司の くらコーポレーション(2695)について、やけくそで書いておく。 ちなみに4月優待。 4月優待の銘柄を今書いてどうする。どう考えても、割高なタイミングだ。って気もとってもするのだけど、上記のことであまりに恐れ入ったので、書かないではいられない。1.サイドメニューの充実 寿司自体も工夫がしてあるのだけど、他のチェーンと比べて決定打とはならない。むしろスシローとかのほうが微妙に旨いネタもあるような。 で、くら寿司の何が強みかというと、サイドメニュー。他のチェーンを圧倒している、というか、さらにそれぞれを本業としているチェーン店をも凌駕しているような気がするほど。 まず、主食級のサイドメニュー。 手始めに、うどん。麺もダシも文句なし。休日は、280円(全て税抜)の きつねうどん とか 釜玉うどん を食べるのだけど、お薦めは平日限定の かけうどん130円。これに、海老てんぷら2本100円を別注して載せると230円の海老てんぷらうどんの出来上がり。駅前の立ち食いうどんより安い、そして旨い。 そして、天丼400円。海老2本と、いか、キスが入っている豪華版。甘めのタレが絡んで旨い。ご飯はやや少な目。天丼チェーン店よりコスパ良好。 それから、最近登場したイベリコ豚丼400円。半熟卵と甘めのタレが絡んで、濃厚な旨さ。ご飯の量は若干少なめだけど、まさに衝撃的な味。牛丼チェーン店でこれを上回るメニューはちょっと見当たらない感じ。 あと、ラーメン360円もあるのだけど、食べたことが無い。 次に、子供が好きそうな手軽なサイドメニュー。 もりもりポテト230円。結構なボリューム感。 ちびころチキン100円。小さな唐揚が5~6個。 まずまず旨い。子供と来たときは、まず、うどんと、この辺を食べさせるのが、安くあげるコツ。 最後に、デザート。 100円で、わらびもちとか、シューアイスとか、大学芋っぽいのとか、チョコレートケーキとか、チーズケーキとかがあり、どれも十分美味しい。150円とか200円のもあるけど、あまり食べたことが無い(けち根性で)。 コーヒー150円と組み合わせると、250円でコーヒーとデザート。コーヒーチェーンより断然お得。 てなことで、回転寿司屋というより、もはや総合ファストフード店といった感じ。2.工夫されたシステム 客が快適で、店にとってもメリットがありそうな各種システムが導入されている。 ちょっと、紹介を。なお、写真は全てくらコーポのHPより。 まず、注文レーン。 タッチパネルで注文すると、注文専用のレーンで高速で運ばれ、注文者の席の前で停止。自分の注文した品が流れてくるのを気にしてレーンを注意しておく必要が無いし、取り間違えも無い。ストレスフリーで、一度これに慣れると、前には戻れない。 次に、「鮮度くん」。皿にキャップがかけてあり、ウイルスや唾からお寿司を守るという触れ込みなのだが、きっと乾燥にも強くなり、店にとっては廃棄率が下がるのでは、とも思う。 さらに、皿ポケット。食べ終わった皿は、各席の皿ポケットに投入。テーブルの上に皿を積む必要が無いので、広々使える。それと、妻によると、皿を積むのは結構恥ずかしいものだそうで、さっさと証拠隠滅するこのシステムは嬉しいらしい。で、枚数を自動カウントするので、店員さんの手間も少し省ける。 そして、皿ポケットの皿5枚ごとに、ビッくらポン!ゲーム。タッチパネルにアニメーションで何種類かのゲーム(といっても見てるだけだが)が始まり、当たるとプチグッズ(携帯ストラップとかおもちゃとか)がもらえる。ちなみに、当たる確率は2割程度か。なので、そろそろ満腹かというとき、5の倍数になるまで、ついつい食べてしまう。 3.株価・業績など で、肝心の株価と業績。 まず、株価の推移は以下のとおり。 3月はじめの窓は、優待の一部改善によるもの(ほんの1ヶ月前だけど、今では考えにくい現象)。ちなみに、優待は4月末権利で、100株で2500円の食事券など。 なので、最近の上昇の主な要因は、優待を意識してのものかも。 業績のほうは、 会社側の見通し では、前半は増収減益、通期で増収わずかに増益。 第1四半期決算時点 では好調に増収増益。 月次も好調。 消費税上げは、こういう安目のチェーンにも影響が出るものなのか。会社側はそのあたりをかなり慎重に見ているようなのだけど。感覚的には、高い店から くら寿司のような安い店に流れて来る層もいると思うので、会社見通しは、ちょっと保守的過ぎるのではと思うのだが、 4月の月次である程度見えてくると思う。 で、指標的には、 予想PER約17倍、PBR約2倍。 PER,PBRに割安感は無く、成長力をどう見るかがカギ。 4.まとめ ・体験的には、くら寿司は、回転寿司の枠を超えた総合ファストフード店として、競争力大。今後の成長を大いに期待。 ・ただし、優待権利を4月末に控え、今どうするかは別の検討が必要。※ 投資は、損しても得しても自己責任で!

Apr 13, 2014

コメント(0)

-

Jトラスト

週末の所有銘柄チェック、今週も決算が多くて時間が掛かったけどようやく終了。 なんか、下方修正より上方修正の会社の方が多いなーとか、 焼肉セクター(なんてのがあるのか?)が好調だなーとか、 興味深いことが多いのだけど、 タイヨウ・ファンドというところから、3週連続の大量保有報告書が出された、 8508 Jトラスト について、書いてみたい。 1.Jトラスト - はちゃめちゃな拡大路線をひた走る Jトラストは、M&Aで急拡大した会社。 昨年度までは、消費者金融業者を買収し、過払利息返還請求に関する独自ノウハウで利益を捻出してきた、やんちゃな会社。 で、返還請求関係での利益捻出もひと段落し、新たな収益の柱を確立しようというのが今年度。これもM&Aが主で、クレジットカードやアミューズメント事業への進出、はたまた韓国やインドネシアの金融会社を買収と、ともかく拡大路線をひた走っている。 ただし、どこまで利益につながるのかは未知数。 バリュー投資的には、分からないことが多すぎて判断不能。 参考に、JトラストのWebサイトから、業績の推移を引用する。ともかく、良くも悪くも、すさまじい。※ 今期は第2四半期までのデータ。2.株価の推移 で、株価の推移は以下のとおり。 100倍以上に急騰した後に、下落が止まらない。 新たな収益の柱が不透明なため、軟調な展開が続いており、落ちてくるナイフ状態。 3.落ちてくるナイフを掴む者 この落ちてくるナイフを掴む者がいる。 タイヨウ・ファンドという外資系の投資ファンドだ。 タイヨウ・ファンドが最初にJトラストの大量保有報告書を提出したのは昨年6月。 まだ株価が2000円ぐらいしてた頃。 その後、ライツオファリングによる1800円での増資にも応じ、徐々に買い進み、最近加速。 ここ3週立て続けに大量保有報告書を提出。3回の報告で、持株比率が6.25%から9.59% に上昇。 市場で買い付けているので空売りがらみではなさそう。 何か根拠があっての買いなのか、やけくそなナンピン買い下がりか。4.まとめ とりあえず、大きく空中に踏み切って4回転してみた、みたいな銘柄。うまく着地出来ればメダルだけど、こけると何も無し。 外資ファンドは私よりは見えてるだろうとは思うけど、潜在的なリスクも含めて分析しつくしてはいないだろう。 私は損には耐性があるのでほんの少しだけ買って見たけど、 まあ、触らぬ神に祟り無しといったところが本来か。※ 投資は損しても得しても自己責任で!

Feb 9, 2014

コメント(0)

-

グロース投資家への道(その1)

この前、日本駐車所開発について、書いていて、 どうも今は、グロース投資がブルーオーシャンなのでは、と仮説を立てた。 そう思って、自分のポートフォリオを見返してみると、ヒトコムとかグラファイトデザインとか、グロース寄りの銘柄が健闘してくれている。 これまで、毛嫌いしていたグロース投資家へと一歩踏み出すのだ。 だいたい、ガチのバリュー系は「水準訂正+毎年の配当」しか楽しみが無いのに対し、グロース系は、10倍いや100倍化だって、夢ではない。 とその前に、まず、グロース投資の何が問題かについて整理する。(なんせ、長年のバリュー投資家なもので、グロース投資はそもそも嫌いなのだ)1.その株価、何年先の利益まで見込んでるの 以前は、グロース系の銘柄はともかく株価が高かった。PER50倍、100倍は当たり前。将来性があるのかもしれないが、いったい何十年先の成長まで織り込んでいるのかといった株価では、とても買う気になれない。 どうやら、最近はそうでもないようだが。2.エンジェルの翼はよく折れる グロース系期待の銘柄が失速する姿を見るのは日常茶飯事。将来性が買われての株価なので、その後の株価は見るも無残。 成長ストーリーの見極めと、分散投資でしのぐしかない。3.適正株価が分からない 論理的な数式を用いたとしても、パラメータはサジ加減しだい。はっきり言って、ヤマ勘と50歩100歩。 ヤマ勘を鍛えるしかない?4.ROEは経営の尺度たりえても、投資の尺度としては不向き グロース投資を見ていて、なぜかROEにこだわって失敗してるよね。 ROEが高いのは過小資本のためかもしれないし、会社が大きくなっても高いROEが保たれる根拠も無い。 なにより、ROEが高いといっても投資家は会社の簿価で株を買えるわけでは無い。 「投資家にとってのROE」=「PERの逆数(いわゆるか益回り)」なんでは。 5.まとめ? ということで、その辺を注意しつつ、 グロース投資家への道を一歩踏み出すのだ。 とりとめもないまま、終わり。

Jan 31, 2014

コメント(12)

全17件 (17件中 1-17件目)

1

-

-

- 鉄道

- 【2024/5/24】小田急電鉄 小田原線…

- (2024-06-26 08:07:32)

-

-

-

- どんな写真を撮ってるの??(*^-^*)

- 朝顔の観察記録その4(種を購入して…

- (2024-06-26 05:30:11)

-