[外国株] カテゴリの記事

全11件 (11件中 1-11件目)

1

-

ベトナム投資を日経紹介

今日の日経で、ベトナムの投資が取り上げられていましたね。BRICSの次が、ネクスト11が有力で、そのうちの1つとして有力だという意見ははじめて知りました。11カ国とは、ベトナム以外には、メキシコ、韓国、フィリピン、バングラディッシュ、イラン、トルコ、インドネシア、パキスタン、エジプト、ナイジェリア だそうです。ベトナムに投資するのは、個別で投資するためには現地で口座を開く必要があり、投信でやるのが手軽だと紹介されています。私のように現地証券会社の口座を開く場合は、情報古いですが、昔のメモを参考ください。ベトナム現地の証券会社に口座を開く今募集中なのは、キャピタル・パートナーズ証券、グローバルリンクインベストメントなどだそうです。インデックスが1000を先週越えました。日本を含めたファンドが、盛り上げている状況ですね。PS:改めて、ホーチミン市場で上場している企業の数を数えてみました。107あるんですね。2006年3月時点では36社。1年弱で、約3倍になった計算です。===日経記事の引用==BRICsに続く新興市場、注目集める国は?注意点は?―ベトナムなど高成長続く。2007/01/21, 日本経済新聞 朝刊, 17ページ, 有, 1934文字 夫婦は高い成長率を求めて新興国株式に関心を持っています。「BRICs」と呼ばれる国々の相場はかなり上がってしまったので、それに続く国も探したいところ。どんな国が注目を集め、どんな注意点があるでしょうか。 妻 BRICsという言葉もおなじみになったわね。 ファイナンシャルプランナー(FP) ブラジル、ロシア、インド、中国の頭文字です。米ゴールドマン・サックスが二〇〇三年、五十年後には経済大国として君臨するとの見方をリポートにしました。昨年は一年間でロシア株が約六割、インド株が約五割など、各市場とも大きく上昇しました。 夫 買っておけばよかった……。どこかにこれから上昇する市場はないかな。 FP 同じゴールドマンはBRICsの次の注目先として十一カ国を挙げ「ネクスト・イレブン」と名付けています。(図A)。一定以上の人口規模の国で、今後持続的な経済成長と軌を一にして規制緩和や法整備が進むに従い、投資先としての魅力が増す、というのがおおむね共通するシナリオです。 妻 どうすれば投資できますか。 FP 証券市場の整備状況はバラバラです。韓国株など個人投資家が日本から直接個別の株を買える場合もありますが例外です。米国に預託証券(ADR)という形で上場している企業があれば、メキシコやフィリピンの企業へも投資することができます。ベトナムやトルコ株は、現状では投資信託会社が組成するファンドを通じた投資が中心。イランなどでは外国人投資家の参加には厳しい制限がある場合もあります。 夫 BRICsとはだいぶ違うみたいだな。 FP 政治体制の不安定さや資源輸出頼みの経済成長などリスク要因が大きい国も含まれています。ゴールドマンも「近い将来にBRICs並みの経済成長や株価上昇が期待できるわけではない」と、くぎを刺しています。 そんな中「実際の投資先として最も注目を集めているのはベトナム」(BRICs経済研究所の門倉貴史さん)と言われます。門倉さんはインドネシア、南アフリカ、トルコ、アルゼンチンと合わせ「VISTA(ヴィスタ)」とくくって注目しています。 ベトナムは一九八六年から「ドイモイ(刷新)」と呼ばれる改革を通じて市場原理の導入を進めています。二〇〇五年までの五年間の平均国内総生産(GDP)実質成長率は七%超とこの地域では中国に次ぐ高さ。ジェトロの馬場雄一さんは「今後も計画に沿って、過熱のない持続的な成長が見込める」と言います。今月、世界貿易機関(WTO)にも正式加盟しました。 夫 株式市場の状況は? FP ホーチミン証券取引所は二〇〇〇年、ハノイ証券取引所は〇五年に開設されたばかりです。〇三年ごろまでは米同時テロ後の世界的な株安の影響から抜け出せず低迷していましたが、法整備を進め外国人投資家の株保有比率の制限を緩めたことなどで資金流入が始まりました。 先週末時点の上場企業数は約二百社と二年間で七倍に増え、時価総額は昨年一年間でおよそ三十倍弱も急拡大。先週末時点で約百六十億ドルに達しています。 妻 日本人が買うにはどうすればいいの? FP 個別株の購入には現地の証券会社に口座を開く必要があります。ファンドの方が手軽で、日本でも最近次々発売されています。 一定期間を区切って募集する「クローズド・エンド」型と、いつでも売買できる「オープン・エンド」型がありますが、今は前者がほとんど。今募集期間のものはキャピタル・パートナーズ証券の「ベトナム・ドラゴン・ファンド」やグローバルリンクインベストメントの「ベトナム株ノーロードファンド」などがあります。オープン・エンド型は藍沢証券が扱っています。残高約五十億円で「投資経験がない人も多い」(同社の平沢篤士さん)そうです。 夫 コストは? FP 最低投資金額はそれぞれ違いますが藍沢では十三万円程度、キャピタル・パートナーズは約二百万円程度。ドル建てですので為替手数料が含まれます。毎年かかる信託報酬など日本株ファンドと同様のコストがかかるほか、「成功報酬」や「口座管理手数料」が取られる場合もあります。 妻 注意点も教えて下さい。 FP 新興国株投資はハイリスク・ハイリターンという性格が強いですね。インド株も昨年、一時二割以上大幅に下落する局面もありました。規模の小さいベトナムなどの市場では、振れ幅も大きくなりますし、売りたい時に売れない流動性リスクも高くなります。FPの紀平正幸さんは、「自由になる金融資産全体の一割程度にとどめた方がいい」と助言します。 長期的に見れば国の成長が見込まれるのも事実なので五年以上取り組むつもりで、長期分散投資の一環として手掛けるのがよさそうです。(山本由里)

2007年01月21日

コメント(4)

-

ホーチミン市場はまだ上へ

ベトナムのインデックスが、800を目指す勢いです。強い。昨年は日本株でしたが、今年はベトナム株です。私の持ち株は、さすがになりをひそめはじめましたが。ホーチミン市場全体で、任天堂の10分の1くらいしか時価総額なので(ちょっと前で5000億円ぐらい)、ちょっと海外の機関投資家のお金が入ってきたら、こんな感じで吹っ飛ぶんですね。

2006年12月18日

コメント(0)

-

過熱するベトナム市場

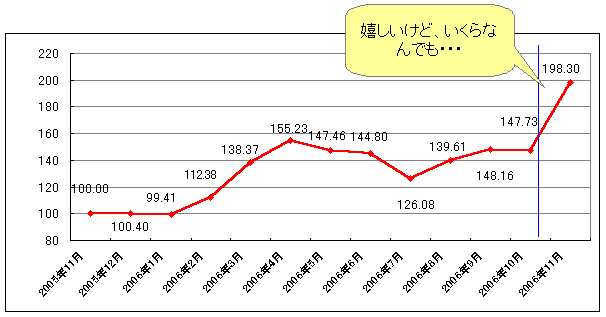

11月に入ってから、ベトナムの市場が全体的に上げていることは折に触れて書いてきました。今の時点までもやはり上がるトレンドで、下手したら再来年の業績を織り込みに行った価格水準で(まともにリサーチできていないので予想はできないのですが)、やや過熱感があるのではないかと見ています。自分のパフォーマンスがどうなっているのか、今日チェックしてみました。10月までは年53%で回っていたのが、11月の今日の段階ではすごいジャンプ・アップして、年98%になっていました(私のファンドの中では今トップ。2位が日本)。信用はかけていない状況で、この上がり方ですから、過熱感が感じられるのではないかと思います。昨年末の日本の新興市場のような状況です。まだあのときの日本のほうが業績の変化率との観点から見て(少なくとも自分の保有銘柄については)、割高の感じはなかったように個人的には思います。本来、喜ばしいことでしょうが、その反動が気になります。できれば徐々に徐々に業績に連動して株価が上がってもらったほうが、ずーっと売り買いしなくて長期で保有したいというホルダーには好ましいです。買っているのは、ファンドなどを運用する機関投資家でしょうか。であれば、再来年の業績を織り込みにかかった水準で(もしかしたら私が想像する以上の来年度変化をするのかもしれませんが)買い付けていると思われるので、高い水準で買っているそのファンドに投資している投資家はどうなんだろう、と思いました。ちょっとファンドが買いに入ったら値がすっ飛ぶ新興市場では、まだファンドが入れないくらい流動性も時価総額も低い段階ではいるのがポイントなんだろうと思いました。そのような超アーリーな段階で入るためには、銘柄分析能力うんぬんよりも、まずは口座を開くなどの行動力でしょうか。あと多少英語ができるとよいのでしょうか。マーク・モビアスなど新興市場専門の投資家の本を読んでいても、面倒くさい手続きをする行動力については触れていなかったように思います。J・ロジャーズやマーク・ライトバウンなんかは、バスに乗って旅をしろ、のようなことを言っていたので、ある意味、それは行動力が重要だという風に理解できますが、それは「実態を見に行け」という意味合いなので、私がここでいう「ファンドが設定される前に、面倒くさい手続きがあるが、まだ未整備な株式市場に口座を開く」という意味合いとは違います。また、ファンドが買う対象は、基本的に、時価総額がでかい銘柄だと思います。いわゆるブルーチップが多いかと思います。外国株で、ベンチャーで勝負というのはいただけない戦略なのかも、と思いました。私の保有している1つがちびっこいですが、業績はどうなのかわかりませんが(それも本当は問題なのですが(苦笑))、株価的には乗り遅れています(笑)。

2006年11月23日

コメント(2)

-

ベトナムの物流会社の急騰

GMDの株価が急にあがっているんで、何でだろうと思ったら、今日の日経新聞の記事で納得しました。ただ、今期ベースでPER25X。SSIの表示をそのまま表示しているんで、本当はどれぐらいで着地しそうなのかは不明ですが、もしこれぐらいの水準だったら、微妙かも(ホルダーなのであまりはっきりは言いません)。==日経記事抜粋1==米インテル、ベトナムに追加投資、7億ドル、半導体工場向け。2006/11/08, 日本経済新聞 朝刊, 8ページ, , 398文字 【ハノイ=長谷川岳志】ベトナム政府関係者によると、米半導体製造最大手のインテルはベトナムに七億ドル(約八百二十億円)の追加投資を実施することを決めた。今週末にも正式発表する。インテルは二月、南部ホーチミン市のサイゴンハイテクパークで半導体組み立て工場建設に三億ドルの投資を決めたばかり。 インテルのベトナムへの投資総額はこれで十億ドルになり、一メーカーの対ベトナム投資額としては最大級になる。 インテルは現在建設中の半導体後工程工場を二〇〇七年半ばに稼働させる予定。二月の時点では「生産が軌道に乗った段階で追加投資を検討する」(クレイグ・バレット会長)としていたが、前倒しで追加投資を決めた格好。 七日に承認された世界貿易機関(WTO)への加盟が実現すれば、ベトナムでは輸出企業に対する法人税減免などの優遇策が撤廃される。このためインテルは同国がWTOに正式加盟する前に投資を決めたとみられる。 ===日経記事抜粋2==WTO、ベトナム加盟承認――中国よりもコスト優位、海外からの投資加速。2006/11/08, 日本経済新聞 朝刊, 8ページ, 有, 813文字 【ジュネーブ=市村孝二巳】世界貿易機関(WTO)は七日、大使級の一般理事会を開き、ベトナムの加盟を承認した。ベトナムは早ければ今月中に国会での批准手続きを終え年内にも加盟する予定。一九九五年一月から加盟交渉を続けてきたベトナムは百五十番目の加盟国・地域となる。WTO加盟で投資環境の整備が一層進むとみられ、コスト面での「対中優位」も背景に海外からの投資に拍車がかかりそうだ。 正式加盟は国会で加盟批准をした日から三十日後となる。ベトナムは酒類、たばこ、インスタントコーヒー、自動車、同部品などの高関税品目を含めて、農産品、鉱工業品などすべての輸入品目にかける関税の上限を〇―三五%(品目によって異なる)まで削減することを約束。パソコンや薄型テレビなどIT(情報技術)製品は二〇一四年までに関税率をすべてゼロまで引き下げる。 電気通信など一部を除くサービス分野への外資参入についても、数年後には全額出資も可能にする。これまで外資は輸出拠点としての投資が主体だったが、市場開放によって「今後はサービス業など幅広い分野での投資が増える」(貿易省)とみられる。 中国が急速な経済発展に伴い賃金コストが上昇する中、ベトナムは安価な労働力を求める企業にとって「中国に代わる投資先」として注目を集めている。労働者の平均賃金は月額百ドル強と中国の二分の一から三分の一の水準。中国と東南アジア諸国連合(ASEAN)をつなぐ場所にある地理的な好条件も備えている。 ベトナムへの今年上半期の直接投資の認可額は二十三億ドルと前年同期比で二割以上増加。サービス分野の市場開放を先取りしてホテル・観光や建設などの分野での投資が急増している。コスト面の優位や地の利に加えWTO加盟を新たなテコとして、ベトナムは外資を一層引きつけるとの見方が強まっている。【図・写真】加盟承認に先立ち、関係者と握手するキエム・ベトナム副首相(右)(ジュネーブのWTO本部)

2006年11月08日

コメント(0)

-

べトコンバンクと野村証券

サイゴン証券を見てみたら、下のような記事がありました。嬉しいサプライズ。記事の趣旨は、べトコムバンク(ベトナムのシェア1位)が日本の企業といろいろな分野で提携したいとのことで、まずは、野村証券と組んで、機関投資家向けにセミナーをするようです。ということは・・・本格的ベトナムにお金が流入するということでしょうか。 妄想してしまいます(笑)。今年の春先からフォンドと見られるお金が流入してそれなりにあがっているので、楽しみです(反動を考えるとやや怖かったり(苦笑))。==SSIからの記事==Vietcombank seeks cooperation in Japan Date 10/23/2006 Source Related Stocks Vietcombank seeks cooperation in Japan The Bank for Foreign Trade of Vietnam (Vietcombank) is seeking cooperation with Japanese financial groups and banks with many activities held when its officials companying Prime Minister Nguyen Tan Dung to the country.Vietcombank coordinated with Nomura Group to organise a seminar "Prospect of financial market and investment opportunities in Vietnam" which brought together representatives from more than 100 financial institutions.Also attended the seminar was Vietnamese Deputy Finance Minister Tran Xuan Ha who reaffirmed the Vietnamese Government"s commitments to stabilise the macro-economy and hasten administrative reform to create a transparent environment for foreign financial investors.Nomura Deputy Director General Toda spoke of his group"s keen interest in Vietnam"s financial market and expressed hope to cooperate with Vietcombank in securities brokerage.He cited Vietnam"s renewal process, potential for human resources, and dynamic people as elements that make Vietnam as one of attractive destinations to Japanese investors.During a meeting with Nomura leaders, Vietcombank Director Vu Viet Ngoan proposed an initiative of forming a fund for overseas investment into Vietnam.

2006年10月23日

コメント(0)

-

韓国の株式投資を開始

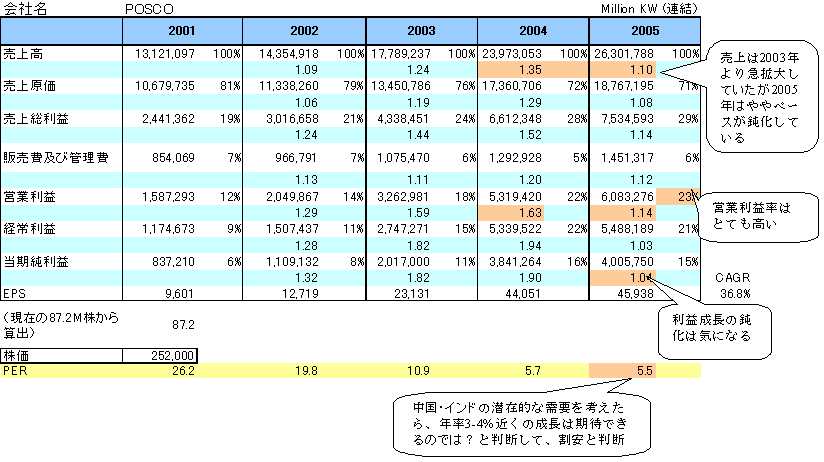

最近時間の余裕があるので、Eトレードの韓国の銘柄を見てみました。昨年はインデックス(KOSPI)が50%以上上がった反動からか、4月末から調整局面となっていて、自分には割安に見える銘柄がちらほらありました。早速、ざっくり分析して、いくつか買ってみることにしました。韓国の企業でも国際的に勝つ抜いていく力があると思われる銘柄を2つ、まず選びました。鉄鋼のポスコと、半導体やデバイスを製造販売しているサムソン電子です。どちらも有名どころです。ざっくり見て、サムソン電子の直近の実績ベースPER11倍、PBRで2.1倍で表面的に割安感はないんですが(とはいえ5年以上の長期であればOKかと思い自分は購入)、ポスコの直近の実績ベースのPER5.5倍、PBR1.1倍で、お買い得感ありでは、と個人的には考えました。ポスコは、財務内容がよいです。営業利益率が2005年度で23%で、新日鉄の2006年3月期の営業利益率が15%程度なので、利益率が高いと判断できます。2001年度よりも、利益率が改善しています。2004年から2005年へと売上も営業利益も前年比で鈍化している点と、2005年で棚卸資産が売上の伸びに比べて増加率が高い点が気になるといえば気になりましたが、世界で4位の鉄鋼メーカーで、なおかつ、ニュースを見てみると、日本企業のパイを取ろうと、自動車メーカーのお膝元の愛知県に工場を設立したり(自動車メーカーはウェルカムな姿勢のようだ)、インド市場の開拓のため他社へ先駆けてインドに工場を作ったりと、経営的にアグレッシブです。EPSが伸びる可能性が確認できたのと、バリュエーション的に割安感があると判断して、購入を決定しました。例によって、しばらくアホルダーです。ちなみに、東証でも「ポスコ 米国預託証券」として買えるようです。これらの国際競争力があると考えた銘柄以外に購入したのは、銀行です。ハナ金融グループです。韓国で4番手ですが、事業環境が悪いときでも同業他社に比べそれなりの利益をだしていることと、最近ゴールドマン・サックスが筆頭株主として入ってきたとのことで、そこを好評価して購入しました。2004年度のPERが5.8、PBRで1.5倍です。なぜか2005年の情報は同社のHPにアップされていないため(英語のHPには2005年3Qまでは資料があった)、自分で試算したところ、2005年のベースでPER8倍程度、PBRで2倍程度かと見ています。韓国2位のウリィ金融グループの黄永基(ファン・ヨンギ)会長のインタビューが5月29日の日経にでていましたとおり(下記参照)、韓国の銀行も、少し前の日本と同様、再編の兆しがあるようです。自分は、金融ノウハウを持ち収益性をとことん追求していく外資と手を組んで挑んでいく経営スタンスも評価して購入しました。韓国の企業情報は、それぞれの企業のHPから取得しました(整備されていないところもあるが)。面白いのは、サムソン電子以外は、日本語のページもあることでした。比較的、日本人にはハードルが低いのかもしれません。*投資判断はご自分の責任でお願いします。===日経のインタビュー記事から一部抜粋=== ――金融部門の自由化も焦点ですね。 「韓国の銀行、保険業界はすでに相当部分、市場開放が進んでいるが、証券の法人部門、M&A(企業の合併・買収)仲介業務、デリバティブ(金融派生商品)や債券トレーディングなどの準備は進んでいない。米韓FTAに伴う金融自由化で一番打撃を受けるのは証券部門とホールセール(大口金融)だと思う」 「大口金融では国内市場が国際競争の場となり、米ゴールドマン・サックスなどと競合せざるをえない。ウリィ金融グループは銀行も証券も抱えており、韓国では大企業との取引が最も多い。企業金融も強いほうだが、米投資銀行と比べるとまだ不足している」 ――米韓FTAの影響で金融業界の合従連衡が進む可能性は。 「現在はトップの国民銀行が外換銀行の買収を進めており、実現すれば総資産は約二百七十兆ウォン(一ウォン=〇・一二円)となる。続いてウリィ金融持ち株会社、新韓金融持ち株会社が総資産でそれぞれ約百七十兆ウォン、ハナ金融持ち株会社が約百十兆ウォンといった構図になっている。中長期的には二位以下の上中位行が合従連衡し、三百兆ウォン規模の銀行が二、三行ぐらい残るのではないか」「もうひとつ予想されるのは、輸出入銀行、郵便局、産業銀行など政府系金融機関の再編だ。政府系金融機関がなぜ商業銀行業務をしているかと米側が問いただすことも否定できないからだ。韓国の郵便局も中長期的には民営化を検討する時期がくるかもしれない」====

2006年07月04日

コメント(2)

-

中国株の2月パフォーマンス

時間ができたので、中国株の2月と3月18日現在のパフォーマンスを報告します。2月の段階では、投資勘定に投入した資金の1.19倍に、3月18日時点では1.21倍となっています(1月分についてはミスがあり今回修正済み)。年間の利回で換算すると、16-17%程度で回っています。堅調です。ところで、昨日、2004年11月より不良債権処理のサービスを行う銀建国際が上がり始めたのが(HK$ 2.375→2.525)、普段株価に一喜一憂している私には嬉しかったです。この会社には、米シティグループが2004年度の時点で17%同社に戦略的提携ということで出資し、JPモルガンも5%出資しています。日本でいえば、不良債権処理が活況だった2000年前後に、リサ・パートナーズや山田債権回収管理総合事務所など不動産流動化関連の企業がでてきたようなイメージを個人的には持っています。ニュースなどを読むと、まだまだ中国の銀行は不良債権を抱えているようです。このように、国境を越えた、複数の市場を見ていると、投資アイデアが生まれてくることがあります。ある市場で成長している(成長していた)市場・企業を他の国の市場に当てはめてみる、という発想です(もちろんそうならないケースもあるかと思います)。これが、投資の面白さの1つだと思います。だから、1年に1カ国の割合で増やして行く予定で、今年も春から夏にかけてまじめに検討したいと考えています。この発想で中国の別の会社にも着目していて、リサーチして面白そうだったら、今保有している中国株の一部を売却し、4月以降その銘柄を組入れるかもしれません。私にとって投資はどんなゲームよりも面白く、好きです。

2006年03月18日

コメント(4)

-

中国における自動車保有台数の将来予測

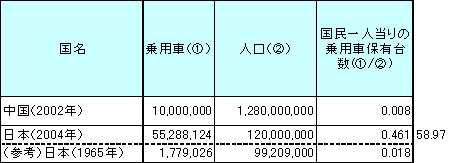

今週は、マネックス・ショック(だと個人的には信じています)で、日本の市場はゆれていましたが、中国の株式市場は堅調に推移しています。こういうときに国際的に分散していてよかったと思います。自分は、四川高速道路(高速道路の運営)、中国人民財産保険(損保)のほかに、今月から、銀建国際(不動産などの投資。最近は不良債権処理の事業をしている)、中国建設銀行(中国3番手の銀行)、北京同仁堂科技(漢方薬のメーカー)を保有しています。いずれも上げ基調です。これらのなかでも、四川高速道路と中国人民財産保険を購入したのは、これらの企業がすごく優れているからというよりも、自動車の台数が今後年率10%前後で拡大し現在の50倍以上の交通量に増えるだろうトレンド(marco予想)に対して、投資をしました。これからお話することは、私が、2004年12月に投資判断するために、いろいろ皮算用したものです。データが古い、あるいはデータの信憑性が低いかもしれない、という側面があることを前提に読んでいただければと思います。かなり無理やり算出しているところはあります(笑)。上記のような予想は、これから中国は、日本並に自動車が普及するという前提に基づいています。現在の日本の自動車の保有台数は、財団法人 自動車検査登録協会がまとめています。自動車検査登録協会のデータその数値をまとめたものが、下図となります。乗用車に関しては、2004年では、日本では、人口一人当たり0.46台保有しているという計算になります。ざっくりいって、2人に1人もっている計算になります。それに対して、中国では、2002年時点では一人当たり0.008台保有している計算になります。言い換えると、130人のうち1人が自動車を保有している計算になります。ちなみに、この一人当たりの保有台数は、1965年の日本の一人当たりの保有台数よりも少ないです。中国が日本並に自動車を保有することになったら、2002年時点の59倍以上、乗用車の台数が増えることになります(この計算にはトラックなど他の車両は含まれていません)。では、年率何パーセントで規模が拡大していくのでしょうか?私は、足元の伸び率を考慮しました。四川高速道路のHP( http://www.cygs.com/structure/index 全て中国語で、私は読めません(苦笑))を見ると、高速道路の一つ成渝高速公路の交通量について月次でデータを開示しています。これを見ると、1999年から2004年まででは、年率13%程度で交通量が伸びています(私が投資判断したときは、2004年末なので、2003年までの伸びですと、年率11%程度)。年率10%前後ですと、40年で50倍以上に拡大し、ちょうど現在の日本の自動車の保有台数になります。私はこのシナリオで推移するのではと妄想して、このトレンドに対して投資しました。ちなみに、なぜ四川省のデータを使用したのかというと、潜在的な市場規模を試算したあと、すぐに後述するどの地域の高速道路が有望かの試算をしたので、すでに四川が有望と考えていたので、四川省のデータを利用することになりました。話は脱線しますが、このように先行している国のデータから、「仮に先行している国のようになれば、後発の国の市場規模はこのようになる」というロジックで、ある企業が新規市場の参入を検討することは非常にオーソドックスなやり方だと思います。よく日本における新しい市場の潜在的な市場規模を試算したい場合には、アメリカなどのデータを元にして試算することが多いと思います(例外的に、携帯電話などは日本が一番先行していたケースもある)。さて、話を戻すと、自動車が普及するトレンドの恩恵を受けるのは、自動車メーカーもありますが、私は、高速道路に投資したいと思いました。理由は、自動車メーカーであれば、外資も含めてどこが勝ち残るのかわからなかったからです。高速道路であれば、地域ごとに独占性があるので、比較的、ビジネス環境として競争が激しくないからです。高速道路に投資する場合は、地域が重要になってきます。地域の選び方は、(1)人が大勢いるところで、(2)その中で、人口密度が高くないところ(田舎なところ)という軸を私は使いました。(2)を用いたのは、日本の日常生活を見ても、大都市では車を持たなくても生活できるのに対して、田舎では車がないと生活ができないので、相対的に田舎のほうが一人当たりの保有台数は増えるのではないかと考えたからです。その結果をまとめたものが、下図になります。左側の欄で赤字になっているのが、人口の多い省です。河南省、山東省、四川省、広東省、江蘇省が、人口が多いベスト5です。これらの省のなかで一番、人口密度が低いのは(右の欄の黄色を参照)、四川省でした。したがって、私は、四川高速道路について簡単に財務内容と株価バリュエーションをして投資しました。マイクロソフトなどの企業がR&Dの拠点を置いているそうで、発展の兆しはあることを確認はしました。そして、1つの地域に投資したので、それをヘッジする意味で、同様に簡単に財務内容と株価バリュエーションをして、損保の大手の中国人民財産保険に投資しました。結果的には、ヘッジしたつもりの中国人民財産保険が足を引っ張って、一年目は-1%という結果になりました(苦笑)。澤上さんの本を読んで長期のトレンドに投資することに共感していたタイプの人間なのですが、今回の中国株の投資経験で、大きいトレンドに投資する場合は我慢が必要なことを実感しました(日本の新興銘柄は、昨年狂ったように上がっていて、なおさらそう思った)。澤上さんの精神力の強さをまざまざと感じました。自分は、中国株は、10年以上は保有したいと考えているので、基本的には、トレンドを信じてのんきに構えていようと思っています。最近、日経が下記のような記事を載せました。「車を買える層が限られている」ことがリスクのように個人的には受け取りましたが、私のように10年以上保有するスタンスですと、中国が世界の工場でありなおかつ大きな消費者を抱える市場であることも考え合わせると、それぐらいの期間であれば経済発展する可能性が高く車を買える層が増えていくだろうと思って(楽観的過ぎるのでしょうか?)、のんきに保有しつづけようと思います。===日経の記事===「マイカー大国」には時間、世界平均8人に1台保有中国は125人、所得格差足かせ。2006/01/14, 日本経済新聞 朝刊, 3ページ, , 595文字 中国の自動車販売は二〇〇三年にドイツを抜いて世界第三位に浮上。その後、年率二ケタペースで増加してきた。日米独の成長がほぼ止まっており、主要な自動車市場国の中でモータリゼーションの途上にある中国の存在感だけが高まっている。ただこのまま日米のような「マイカー大国」になるかは不透明だ。 中国機械工業連合会によると、世界平均の自動車保有台数(法人所有、トラック・バスを除く)は八人に一台で、中国は百二十五人に一台。日本では一九六〇年に二百三人に一台だったのが、六五年には四十五人に一台と急速に普及した。 東京オリンピックの時期の日本とちょうど重なり、成長余地は大きいようにみえるが、車を買える層は限定されている。中国政府の統計によると〇五年は都市部と農村部の一人当たり収入格差は三・三倍。それでも都市部の年間可処分所得は約一万元(約十四万五千円)にすぎず、上位一〇%と下位一〇%の格差は八倍に達する。国民の大多数を占める低所得者層にとって、自動車はまだ高根の花だ。 環境やエネルギー問題の点からも制約が大きい。中国の自動車保有が急拡大を続ければ、高止まりする原油価格が一段と上昇し、地球温暖化など環境問題でも世界から批判を浴びかねない。外資自動車各社の間では中国の年間市場が一〇年には八百万―一千万台になるとの予測がある一方で、遠くないうちに頭打ちになるとの見方も浮上している。(北京=宮沢徹)

2006年01月21日

コメント(5)

-

中国株の市況の好転

今年に入り、中国株の市況が好転しています。中国投資1年目(2005年12月末)は-1%のパフォーマンスと散々なパフォーマンスでしたが、やっと若干のプラスに転換しました。自分は、先月まで四川高速道路(四川で高速道路を運営する会社)と中国人民財産保険(中国の最大手の損保)を保有していましたが、パフォーマンスがマイナスになった原因は、中国人民財産保険が足をひっぱったからです。株価チャートを見ていただくとわかるように、2004年12月-1月あたりで、2.7HK台で購入したものが、谷を転げ落ちていくように下がっていき(笑)、一時期は1.7HK台まで落ち込み、一時期30数%のドローダウンでした(苦笑)。今月に入り、やっと谷から這い上がってきてくれて、2.5HK台まで復活してきてくれました。基本的には買ったら10年はそのまま保有するスタンスとはいえ、赤字は精神衛生上よろしくありませんね(笑)。ちなみに、自分が、中国人民財産保険を買った理由は、自動車の台数が今後大きく伸びるトレンドの恩恵を受けると考えたからです。個人的には、今の日本並みに普及するという前提を置いてですが、今後40年間にわたって、年率10%前後で拡大し、現時点の自動車の台数よりも50倍以上になるシナリオを想定しています。机上の空論かもしれませんが(笑)。話は長くなるので、たいしたものではありませんがこの根拠についての話はまたの機会にしたいと思います。PS: 先月日本株よりも中国株のほうが過熱感がないため、1月に追加投資をしたいということを日記に記しましたが、結局、先週と今週で3社に追加投資しました。ポートフォリオ上5社になりましたが、これで、今回の中国株の買い付けはおしまいです。今月末に、報告します。

2006年01月13日

コメント(6)

-

日本人投資家にとっての人民元切り上げの影響~配当金から見て

中国の人民元があがると、結局のところ、我々のような日本人(外国人)の「投資家」にはどんな影響があるのでしょうか?元ではなく、香港ドルで中国株に投資している人間には、どんなメリットがあるのでしょうか?今回、インカムゲインである配当金という観点から、自分なりに、簡単に整理してみました(株価の上がり下がりに関する企業の業績への影響は、手に余る問題なのでここでは割愛します)。素人ですから、間違えているかもしれませんし、確認できていない事項が多いので、そこはご容赦ください。わかりやすくするために、次の2つのレートを想定して考えてみましょう。2006年に大きく切り上がることを想定しています。(A)2005年 1ドル=10元 (1元=0.1ドル) (B)2006年 1ドル=5元 (1元=0.2ドル)香港ドルについては、どちらの場合も、1ドル=7.8香港ドルということにします。1980年代から、固定されています(ぺッグ制といいます。マレーシアのリンギットもそうだったと記憶しています)。また、日本円のレートも、どちらの場合も、1ドル=100円ということにしましょう(したがって、1香港ドル=12.8円(100÷7.8))。この設定は非現実的なのですが、わかりやすくするために固定させます。毎年、1株あたり、100元を配当する会社があったとしましょう。中国人の株主であれば、100元でもらえると思いますが、外国人の場合、香港市場の中国株は香港ドルで取引がされていますので、香港ドルで配当されています。ちなみ、自分が利用している楽天の場合は、香港ドルでの配当金に、当日の香港ドルのTTBのレートをかけて、日本円で、楽天の口座に振り込まれていました。したがって、我々日本人のように、香港ドルで売り買いしている人からすれば、次のようになります。・2005年の配当金: 約998円 (100元 × 「0.1米ドル」 × 7.8香港ドル × 12.8円)・2006年の配当金: 約1,997円 (100元 × 「0.2米ドル」 × 7.8香港ドル × 12.8円)この企業が、元で2005年と2006年に同じ金額の配当をだすのであれば、もらえる配当の金額は、2倍になります。ただし、今香港ドルと日本円のレートを固定させて計算したのですが、日本の為替は毎日変動していますので、日本円のレートが円高になったら、配当金の金額は減ります。頭がもやもやしていたので、こんな単純なことをしてみたのですが、円の動きもあるので一概に「元の切り上げ=配当利回りの向上」とはいえないのだろうなあと思いました。円のレートがあるからややこしいです。PS:今回の話とは別ですが、元の切り上げにより、1980年代の日本のように、中国企業による他国の企業の買収がおこるのでしょうかね。全く勉強不足なので、ここらへん皆さんのコメントをもらいながら、勉強していきたいと思っています。

2005年07月31日

コメント(0)

-

中国株の値動きが激しい~人民元の切り上げの影響?

昨年の暮れから、楽天証券をとおして、中国株のホルダになっています。基本的には、10年以上持とうと考えて買いました。自分は、四川高速道路(香港H;0107)と、中国人民財産保険(香港H;2328)のホルダです。「肥沃なる土地(市場規模)」に目がくらみ、買いました。両社とも、人民元の切り上げの影響か、先週末上がり始めました。四川高速道路は、私が保有している7ヶ月の中で最高の1.23HKドルをつけました。発表前は、1.15HKD前後をうろうろしていたのですが。そして、昨日から下がり始め、今日付けの株価は、1.19HKドルとなりました。中国人民元の切り上げの材料により、値動きが激しいです。それにしても、両社とも内需関連株で、人民元切り上げがこの2社にどう影響するのでしょうかね。株そのものは、HKドルで取引されているので、ほとんど影響がないと見ていいのでしょうか?わかりません。両社の業績に対する影響も、わかりません。

2005年07月26日

コメント(6)

全11件 (11件中 1-11件目)

1