2023年12月の記事

全5件 (5件中 1-5件目)

1

-

電子書籍16 MEANING の投資手法④ ~低 PER 銘柄への投資~

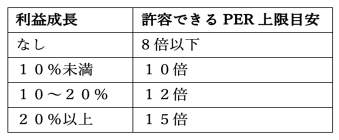

* 僕が、ここだけは譲れない、と最も大切にしている点。それは、低PER銘柄に投資をする、というこです。古今東西、投資家の試行錯誤により様々な投資手法が生まれ、実践されていく中でその多くが淘汰されていきました。残ったのはシンプルな投資戦略。その中でも、最も重要な指標であるのがPERです。PERとは1株当たりの利益の何倍まで株価が買われているかの数値ですので、当然小さい方が良いです。 ただし、利益が不安定な企業ではPERが安定しないので、PERは余り重要視するべきではありません。低PERであっても、景気悪化時に大きく利益が下がる場合は、今の低PERは一時的なものである場合が多いからです。逆にこれから景気が良くなる場合は、高PERであっても投資妙味がある場合が少なからずあります。 毎年安定した利益を出している企業であれば、PERは低ければ低いほど好ましいです。業績回復している企業や成長企業の場合は、増加しつつある利益とPERを元に考えます。市況にもよりますが、利益成長の殆どない場合はPER8倍以下、10%未満の利益成長であればPER10倍程度、10%以上20%未満の利益成長であればPER12倍程度、20%以上の利益成長であればPER15倍程度、まで許容するかなという感じです。 厳しいと思われるでしょうか? 2021年まで日本はデフレだったので、この程度厳しい目安が丁度良かったのではないかと思います。今後日本がデフレを脱却して、スタグフレーションにならずに正常な範囲でのインフレになるのであれば、もう少し購入可能なPER水準は高くなると思われます。(悪性インフレに中期的に苦しむと思いますので、投資する企業の業種が今まで以上に重要になりそうです) 年々利益が低下する企業は、低PERであっても投資をするべきではありません。ただし、利益低下が一時的なものであれば投資妙味があります。そこを判断できるのであれば減益企業への投資も良いです。一時的な業績低迷で大きく株価が下落したと判断した場合は、買い下がることが多々あります。単年度のみの特損などがこれに当たります。 マンションデベロッパーの期ズレなどのように、単年度のみの減益要因と思われていても連続する場合があるので注意が必要です。成長銘柄では、一時的な減益要因が売上の低迷のサインであることもあります。 高PER銘柄は、将来利益が大きく増加することを前提に買われています。投資家の期待通りにならなかった時には、株価が大きく下落することになります。低PER銘柄はこの逆です。将来利益が大きく増加しないと思われています。そのような銘柄が、大きく利益を増加させると、株価は急上昇します。そして利益成長が何年も続くと、株価は上昇を続けます。 そのような銘柄を探すのです。四季報の業績予想には全く反映されていないが、今後大きな利益成長が期待できるような銘柄。或いは利益成長が見込まれているが、実際はそれ以上に大きな利益成長をすると思われる銘柄。そのような銘柄が低PERであれば、投資妙味はあります。僕はそのような銘柄で大きな利益を得てきました。 参考として、僕が大きな利益を得た銘柄をいくつか紹介します。 僕が株を購入し始めたタイミングを水色個所で示します。その時点での凡そのPERとPBRを記載します。ワールドホールディングス(証券コード2429) PER5倍、PBR1倍G-7HD(証券コード7508) PER5倍、PBR0.5倍SBSHD(証券コード2384) PER5倍、PBR0.5倍JBCC HD(証券コード9889) PER10倍、PBR1倍 これらは僕が買い始めた頃は低PER銘柄でした。低PER銘柄が利益成長しながらPER水準を上昇させると、優れたパフォーマンスを得られることが分かると思います。 水色枠の個所以降も買い続けています。僕は買う時も、売る時も、何度かに分けて実施します。 上の4つのチャートでは、最も多い株数を保有していた時期を黒枠、全部売却した時点を緑で示しています。これを見て頂ければ、僕の投資手法が少し分かるかもしれません。※ G-7HDのみ、売り上がり続けて既に保有株数は少ないですがまだ保有しています。

2023.12.30

コメント(4)

-

電子書籍15 MEANING の投資手法③ ~ファンダメンタル分析~

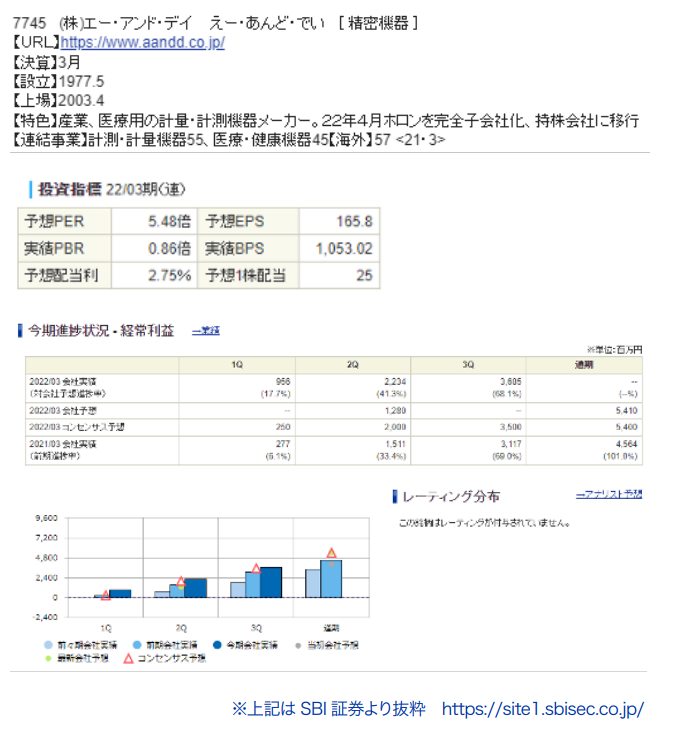

_ 上でも述べましたが、僕が主に用いているのはファンダメンタル分析です。テクニカル分析は行いません。業績に大きな影響がないにもかかわらず株価が暴落している時は、買い下がります。その値段で買いたいと思えば、少しずつ買います。 逆に、業績に大きな影響がある場合は、株価が暴落していても買い下がりません。 例えば、A&D(証券コード7745)を見てみます。 A&D は2019年12月頃から僕の保有銘柄です。 申し分ない割安銘柄です。低PER、低PERで、成長している。進捗状況も悪くない。 チャートは下記のようになります。 大暴落と言っていいレベルです。 しかし、僕はこの銘柄は買い下がっていません。保有していた株を売り下がっています。(売却のタイミングはかなり遅れてしまいました。その為、大きな損失を被っています) A&Dの株価がこんなにも暴落しているのに買い下がらなかったのは、A&Dが業績に大きな影響があるからです。 まず、2021年11月29日に、A&Dは子会社ホロン(証券コード7748)を株式合併して A&Dホロンホールディングスになると発表しました。A&Dは低PER低PBR銘柄でしたが、ホロンは高PER高PBR銘柄で、株式合併によりA&Dのバランスシートは毀損されることになります。成長銘柄のホロンが今後成長する場合は、その業績分がA&Dホロンホールディングスに加算されます。大切なのは、ホロンがそれに見合った株価なのかどうか、です。ホロンのPERもPBRも、A&Dの約3倍もあります。自分がホロンを買いたいかと問われれば、全力でNoと言うでしょう。その銘柄との株式合併です。A&D の株主とホロンでは、株主層が違います。A&D の株主の少なくない数は、ホロンとの株式合併に否定的だったと思います。 次に、これは株価下落中に起きたことですが、ロシアのウクライナ侵攻です。これによりロシアへの業績悪化は確定的になりました。A&Dの2021年3月期決算の業績は、上述しましたように売上約500億円、経常利益約45億円、ですが、ロシア国内の子会社の業績は下記になります。 決して業績に与える影響は少なくないです。純資産もA&D全社で234億円に対して35億円です。ロシアのウクライナ侵攻以降は、ロシアの企業の株価が歴史に残る大暴落をし、ロシアに対する経済制裁でルーブルが大幅に下落し、外国企業が次々とロシアから撤退しています。ロシア経済は壊滅的なダメージを受ける可能性が高いです。これらの様々なロシアに関する影響により株価が下落しているという側面が大きいです。 このように、株価下落が業績悪化を伴ってのものである場合は、単純に買い下がらないように注意が必要です。相場転換期は業績に先んじて株価が下落するので、景気の波に業績が大きく左右されるような銘柄への投資の際は、更に注意が必要です。

2023.12.23

コメント(0)

-

電子書籍14 MEANING の投資手法② ~分散投資~

, 投資手法を大きく分けるものに、集中投資と分散投資という区別があります。集中投資はハイリスクハイリターンで、分散投資はローリスクローリターン、という理解をしている人が多いと思います。それは間違いではないのですが、分散投資がローリスクローリターンかは、結局のところ投資手法に拠ります。僕は特別な業種に偏らないで多くの銘柄に分散投資をしている本格的な分散投資家ですが、僕の資産変動は、恐らく他の分散投資家よりもかなり大きいものになっています。後述しますが、僕は殆ど低PER銘柄にしか投資をしません。低PER銘柄に投資をしている、分散投資家の資産変動が大きなものになっている。それは、分散投資が単純にローリスクローリターンにならないことの一例だと思います。大切なのは、何に投資をしているか、です。 確かに集中投資で大きな利益を上げると、資産は急増するでしょう。個人投資家でカリスマ投資家と呼ばれる人の多くは、集中投資で資産を急増させた人も多いです。集中投資だと、1銘柄でも投資先の株価が5倍10倍になると、資産は大きく増加します。分散投資では、1銘柄が株価急騰したとしても、ポートフォリオ全体に与える影響は大きなものではありません。自信がある銘柄にドカンと投資をした方が良いと思われるかもしれません。しかし、そのような投資を行う必要はないのです。時間をかけてゆっくりと利殖をすればいいのです。 リスク分散しないで致命傷を負うと、挽回するのに大きな期間を擁します。焦って挽回しようとして、一か八かの賭けに出てしまうようになるかもしれません。投資家としてはリスクコントロールが大切なのです。取るべきでないリスクを取ってはいけません。 資産が少ない時には集中投資をしてリスクを取って、資産が多くなってからは分散投資をした方が良い、という意見がありますが、僕はこれに与しません。資産が少ない時でも分散投資で利殖をすべきです。一か八かの賭けで当たらなければ大きな資産を作れない、という考えを捨てるべきです。資産が多かろうが少なかろうが、過剰なリスクを取るべきではありません。 参考として、僕が保有している銘柄数の推移に、東証一部銘柄を重ねてみます。これを見て頂ければ、僕がどのような時に大型株に投資していたか分かって頂けるかもしれませ ん。2019年までは、小型株メインでやってきました。アベノミクスが始まる前あたりから、成長銘柄を多くしていました。コロナショック以降は、特に大型株への投資割合が大きくなっています。大切なのは、いつ何に投資をしているかです。 ちなみに、分散投資家では極めて珍しいと思いますが、僕は株主優待が好きではなく、投資判断に株主優待があるかどうかは全く考慮しません。それどころか、株主優待制度がない企業に好んで投資します。投資先には株主優待制度を用いていない銘柄が多いです。 上記の投資先の大半は、株主優待制度がない企業です。

2023.12.16

コメント(3)

-

電子書籍13 MEANING の投資手法① ~中期逆張り投資~

_ 上述しましたが、トレードは、その期間によって、短期投資、中期投資、長期投資、に分かれます。短期投資は3か月以下、中期投資は半年から3年、長期投資は5年以上、その間はグレーゾーンで解釈次第、という理解でいます。デイトレードなどのような超短期投資もありますが、ここでは大きなくくりで短期投資とします。 自分が用いている手法が、これらのどの手法なのかは把握しておく必要があります。短期投資、中期投資、長期投資では投資手法が大きく異なるからです。僕が用いているのは中期投資です。僕はガチガチの中期投資家です。 半年後、或いは1年後を見据えて投資をする。これが中期投資家のスタンスです。 大きな環境の変化が起きている場合は、日々の株価変動に一喜一憂しない。しない、と決めたらしない。それが出来ないなら中期投資は向いていない。インフレ率、金利、金融緩和、それがどのように変化していくかのイメージは重要になります。これらが株価や企業業績に与える影響はとても大きいです。ただし、インデックス指数に投資をしているのではありません。個別株に投資をするのです。全体の経済変化を俯瞰してみることと、個別の企業業績を予測することを、同時に行わなければいけません。片方でも欠如すると、株価が動いた後に考えが変わり、トレードが株価の後追いになりかねません。 株式投資の場合、心配し過ぎは良い結果を生みません。自分が納得したリスクは積極的に取りに行った方が良いです。ただし、自分が取りに行っているリスクがどの程度か分からないなら、臆病になるべきです。株価上昇したら売るべきですし、株価下落しても売るべきです。要するに、自分が把握していないリスクには手出ししてはいけません。株価下落に明確な理由があって、自分がそのリスクを取りに行っても良いと納得しているのであれば、その投資妙味は放置しない方が良いのです。そのような状況下であれば、株価下落で心配し過ぎることはないでしょう。 「はじめに2」でご紹介したアプライドのチャートです。 2022年2月15日以降暴落していますが、これは大株主のユービーエスエイジー銀行が売り続けたということが主な原因であることが株価下落後に判明しました。 僕が購入したタイミングを矢印で示します。 僕が買い下がっているタイミングでは、何が原因で株価が下落しているのかは分かっていません。大きな悪材料があることを見越しての売りである可能性もあります。しかし、ファンダメンタル指標では既に割安水準であり、このまま株価下落して値を下げ続ける可能性 が低く、中期的に投資妙味がある、と判断しました。 その後のアプライドの株価推移下記になります。 3月1日に出来高を伴って大暴騰しましたが、翌日以降は出来高が急減し、値動きも小さなもので、日経平均や TOPIXとも似た値動きになっています。 アプライドは JASDAQ 銘柄なので、JASDAQ 指数との比較をしてみましょう。 3月2日以降は JASDAQ 指数とも似た値動きになっています。 大株主の売りが原因で30%も大暴落した後の反転は、10%の暴騰1日で終わったかのようです。そのまま暴騰が続くと見込んで投資をする短期投資であれば、恐らく3月1日 の暴騰中、或いは、翌日3月2日の前場で買うのが良いタイミングと判断するかもしれません。そしてその後、株価が伸び悩んでいることで、この投資は失敗だったと思うかもしれません。 僕の用いている手法は中期投資なので、短期的な株価変動はあまり意識しません。半年後或いは3年後の株価が大きく上昇してれば、大きな問題はないのです。

2023.12.08

コメント(0)

-

電子書籍12 信用取引は買値に意味が生じる ~現物取引と大きく違うトレードが必要になる~

/ 買値に意味はないと書きましたが、信用取引では別です。信用取引では現物取引と多くの違いがあり、買値は重要な意味を成します。含み損は損失として計算されますが、含み益は利益として計算されないからです。 信用取引は、乱暴に言うと、借金して株を買う、或いは借金して株を売る、というものです。借金の担保が必要になります。これが証券会社の口座の評価額です。現金と違い、株式は8掛けなど定められた比率になります。銘柄によっては、急に掛け目をゼロにされたりします。(余談ですが、ライブドアショック時はライブドアの掛け目をマネックス証券がゼロにしたため、信用取引をしていた個人投資家の売りを招き、新興市場の株価暴落を招いたとされ、ライブドアショックは「マネックスショック」とも呼ばれています) 脱線すると長くなりそうなので、話を戻します。ざっくり言うと、『評価額』を『信用取引を行っている金額で割った数値』、が維持率になります。信用取引をしている投資家は、毎日この維持率を注視し、維持率が大きく低下しないように注意しています。信用取引では維持率が低くなると、信用買いや信用売りの反対売買を行わないとそれ以上の信用取引が出来なかったり、一定水準を下回ると強制決裁(強制的に成り行売されてしまう)されてしまう為です。信用取引では維持率が非常に大切で、この数値が急減すると何かしらの対応を迫られてしまう、とてつもないプレッシャーに襲われます。この為、維持率はある位程度高い水準にしようという気持ちが働きます。評価額を上昇させると維持率が低くなるため、利益確定を早く行う傾向があります。 維持率のコントロールは非常に難しく、暴落相場で買い下がると急低下してしまいます。 多少数字を用いて、皮算用してみましょう。 まず、証券口座に1000万円入金し、日本株を購入したとします。そうして、その株を元に信用取引を用いて信用買いを行います。保守的に500万円の建て玉としましょう。 さて、ここで暴落相場がやってきたとします。購入した現物株と信用株、全ての株が半値まで下がったとしましょう。信用取引を用いる人は、信用取引を用いてでも買いたいという魅力溢れる銘柄を購入する為に利用するのですから、多くが将来バラ色の成長株の購入に用いる事になります。やはりファンダメンタル投資家が信用取引を用いる理由といえば業績が右肩上がりの成長銘柄を、レバレッジをかけて投資したいからです。暴落相場で投資先の銘柄の株価が半値になるというのは、非常によくある話です。 さて、投資先の株価が半値まで下がったとすると、現物株の評価額が1000万円から500万円に、信用建て玉は500万円から250万円になるのでしょうか? いえ、なりません。信用建て玉は500万円のままです。さらに、250万円の評価損となります。 まとめるとどういう事でしょうか。恐ろしい現実が待っています。500万円の現物株で500万円の信用建て玉と250万円の評価損を支えているという事になります。これは、非常に追い詰められた状況です。 現物株を元にして信用玉を建てる場合、僕が信用取引をしていた当時は評価額80% が相場でした。すると、評価額は400万円になります。これから、信用建て玉の評価損250万円が引かれます。150万円です。この150万円が、今では250万円まで下落しまった信用建て玉500万円を支えているのです。維持率はいかほどになるでしょうか。 評価額150万(円)/建て玉500万(円)×100(%)=30(%) 以上の計算より、信用維持率30%となりました。維持率30%が追証ラインの場合、ほんの僅かでも下落すると30%未満となり、追証発生です。3営業日以内に不足金額を入金しないと強制決済です。 強制決算は、信用建て玉全部を寄り付きで成売されます。商いの薄い小型株など悲惨です。僅か数単位の成売で、ストップ安付近まで値を下げる事請け合いです。 さて、そのようにして強制的に売らされた信用建て玉ですが、含み損があったので、当然現金が足りません。欠損金が生じています。この欠損金の損失補填に、現物株が・適当な時間に・任意の銘柄を・成売で・あっという間に売らされます。 ということで、信用取引では早めに損切を行う事が重要になります。

2023.12.02

コメント(0)

全5件 (5件中 1-5件目)

1

-

-

- アニメ・特撮・ゲーム

- 【リゼロ】第72話「ユリウス・ユーク…

- (2026-05-14 10:45:57)

-

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- おそろいぬいぐるみ

- (2026-05-13 20:32:44)

-

-

-

- 模型やってる人、おいで!

- 弁松のお弁当、ホビーショー、マイセ…

- (2026-05-16 23:03:49)

-