-

1

2021~26PF概況684位、成学社。

さて今日は通常の2021~26PF概況シリーズです。スケジュールが押していてちょっと急がないといけないのでどんどん出します。684位 2179 成学社(東S、3月優待) ○ PF684位は、大阪地盤の集団指導塾会社の成学社です。 現在の株価は820円、時価総額48億円、PBR1.06、自己資本比率は41.4%、今期予想PER10.60、配当利回り2.7%(22円)、総合利回り3.9%(22+10=32円)で、優待は年1回100株保有で1000円相当のクオカードです。 成学社は指標的な割高感もありませんし、そこそこの総合利回りも出ていますし、PF下位としては特に大きな問題は無い、いやむしろ良い銘柄ですね。

Feb 26, 2026

閲覧総数 850

-

2

2026年2月のまとめ。

いやあ今年2026年ですが、早くも2か月が経過しました。月日が流れるのは本当に早いですね。 今月なんですが、株の方は、ま、悲惨だった1月よりは若干良かったかな?と言うところで特にコメントはないのですが、それとは全然関係ない話で不動産関連でちょっとしたトラブルがありました。 最終的には大きな実害はなかったのですが、何て言うかなあ、不動産に関連した人々と言うのはもちろん全員ではないのでしょうが、一筋縄ではいかないというか、異常なレベルで誠実さに欠けるというか、そもそもそういうレセプターが欠落してる方がいらっしゃるんだなあと、とても勉強になりました。(汗) ま、いずれにせよ、今年の相場はまだ始まったばかりですし、引き続き市場を広く見渡しながら知恵を絞って戦っていきます。それでは皆様、来月もよろしくお願い申し上げます。

Feb 27, 2026

閲覧総数 772

-

3

2021~26PF概況683位、アジュバンコスメジャパン。

さて今日は通常の2021~26PF概況シリーズです。 683位 4929 アジュバンコスメジャパン (東S、3月優待) △ PF683位は、美容室経由でスキンケア、ヘアケア製品を販売し、製造は外部委託で高価格品が多いアジュバンコスメジャパンです。 現在の株価は819円、時価総額66億円、PBR1.53、自己資本比率は81.5%と良好、今期予想PER89.80、配当利回り1.5%(12円)、総合利回り6.3%(12+40=52円、優待品はメルカリ平均価格の額面の80%で換算)で、優待は100株保有で5000円相当、1000株保有で10000円相当の自社商品(シャンプー・トリートメント等)です。 今日は私が過去に戴いた100株優待品をいくつか見ておきましょう。いずれも非常に上質な優待品でした。 アジュバンコスメジャパンは利益水準が低いのが欠点ですが、強固な財務体質、高い総合利回り、魅力的で力のある優待品 の3拍子揃った素敵な銘柄です。PF下位としては全く文句の付け所がないですね。

Feb 25, 2026

閲覧総数 1242

-

4

2021~26PF概況682位、スペースシャワーSUKIYAKIホールディングス。

さて今日は2021~26PF概況シリーズです。682位 4838 スペースシャワーSUKIYAKIホールディングス (東S、3・9月優待) △ PF682位は、CS等に音楽番組供給し、大型フェスを主催しているスペースシャワーSUKIYAKIホールディングスです。 現在の株価は879円、時価総額150億円、PBR1.65、自己資本比率は49.9%、今期予想PER12.30、配当利回り2.7%(24円)、総合利回り3.3%(24+5=29円)で、優待は100株保有で3月株主に500円相当のクオカード、9月株主に自社グループ開催音楽ライブイベント招待抽選権1口などです。 スペースシャワーSUKIYAKIホールディングスはこのところ業績好調ですし、PF下位としては十分に許容できる銘柄であると考えています。

Feb 24, 2026

閲覧総数 1395

-

5

2024~26主力株概況122位、穴吹興産。

さて今日は、当ブログ一番人気の 2024~26主力株概況シリーズ です。 122位 8928 穴吹興産 (東S、6月優待) ◎◎ PF時価総額122位の上位銘柄は、四国首位級のマンションデベロッパーの穴吹興産(通称:優待さぬきうどん)です。2020シーズン10位、2019シーズンは14位と最上位の一角でしたが、その後100株を残して一旦売却していました。 ただ最近はどの銘柄もピンポン玉のように上がっている中で、業績が好調な割に相対的に見て株価が上がっていなかったので、「穴吹興産、改めて見ると今の株価位置は滅茶苦茶安いな。もう一回腰入れるか。」と思って久々にちょっと多めに買ったので今回ここで出てきました。 仕込みの関係で紹介が大幅に遅れましたが、2026年2月23日現在の最新ランクでは赤丸急上昇で既に35位まで上昇してきています。 不動産がメインですが、介護や人材派遣など「不動産で飯が喰えなくなったときを考えて」か、結構多角化しています。♪ 現在の株価は2703円、時価総額312億円、PBR0.59、自己資本比率31.1%、今期予想PER6.55、配当利回り%(68円)、総合利回り3.6%(68+30=98円)で、優待は100株保有で3000円相当の香川県特産品満載のオリジナル特選ギフトです。 うどんの本場の讃岐(香川県)の会社なので、当然優待品の中ではうどんがダントツに美味いです。具体的に見ておきましょう。 さぬきうどんは美味しいなあ。。。 どうです? 穴吹興産の優待品、滅茶苦茶いいでしょう。♬ さてそれでは今日は、私が「穴吹興産を再びポートフォリオ上位銘柄とした理由」を箇条書きで説明致しましょう。1. 株式市場で最も不人気な業種の1つであるマンションディベロッパーは相変わらず指標的に割安なところが多いが、ここ穴吹興産もその条件を満たしていること。特にPBRで見ると「実は過去15年間で最低水準」であり、この15年間の日本株市場の力強い上昇を考えると、余計に魅力的に感じる。(上記データはIRバンクより引用)2. マンションディベロッパーが市場で超不人気である理由は、リーマンショック時に潰れたり、潰れないまでも大赤字を出して会社存亡の危機に追い込まれる銘柄が続出した「恐怖の記憶」が未だ多くの投資家の脳裏にまざまざと焼き付いているせいである。 ただ、ここ穴吹興産は過去25年間一度も赤字がなく、当然リーマンショックも余裕で黒字で切り抜けるなど業績が極めて安定的に推移しており、また緩やかではあるものの持続的な成長が続いているのが気に入ったこと。 ちなみに過去25年間赤字のない理由についてはIRによると、「当社は地方都市中心に事業をしていて、他社の少ないところで堅実に丁寧にやってきたから。」ということでした。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) また穴吹興産は財務状態が非常に悪いのが大きな欠点でしたが、最近はかなり改善しているのもプラスポイントと思います。(上記データはかぶたんプレミアム+エレフォロ拡張より引用)3. 穴吹興産は四国・九州・中国・北関東(栃木や群馬)などの強敵の少ないエリアに狙いを絞ってマンションを建てているのだが、この「ニッチ戦略」が、かつて 2012年にPF1位の超主力として戦ったウェディング銘柄の2198アイ・ケイ・ケイ みたいで気に入っていること。 ちなみにIRによると、「ウチは四国の会社なので、地方都市での様々なノウハウがある。なので、競合の多い大都市圏は避けている。また地方都市だけで見ると、マンション供給では第1位である。」ということでした。 4. 「15期連続で未契約完成在庫0戸」 と極めて手堅いビジネスをしている点が気に入ったこと。ちなみにIRによると、「当社は市場調査を重視し、各エリアでのマーケティング情報を集積して将来予測を慎重にやっている。」とのことでした。(上記データは2025年6月期決算短信P2より引用)5. 前述の通り、うどんの国讃岐らしい、日本株市場最強クラスの魅力的な御当地優待が付いていること。そして優待内容に「強力なガチンコパワー」があるために、優待権利月である6月には高確率で株価上昇が期待できること。 6. 地元の香川県で深く根を張って様々な事業を手掛け、強大なパワーを誇っていること。ある意味で「地方豪族」的な存在であり、良くも悪くも地元を背負っている。会社にもそういう「我々には讃岐の国を守り発展させる責務がある」という意思がある感じがして、とても魅力的に感じる。 以上をまとめると、穴吹興産はうどんの国讃岐らしい極めて魅力的な御当地優待、指標的な割安さとマイルドながらも着実な成長力、過去の業績推移の高い安定感、更には実力の高さと裏腹なマーケットからの一貫した不人気などから、優待族的には「キャッスルエクセレントな最上級の銘柄」の1つであると考えています。 自らの経験上、 「指標的な割安さと一定の成長力を同時に併せ持つ銘柄」と言うのは、時間はかかってもいつかは株式市場で高い評価を受けることが多い です。未保有でお金の余っている優待族の方は、この機会に是非お一ついかがでしょうか? 優待うどん、美味いですよ。2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 23, 2026

閲覧総数 2388

-

6

2021~26PF概況681位、ヒラキ。

さて今日は2021~26PF概況シリーズです。681位 3059 ヒラキ (東S、3月優待) ○ PF681位は、靴や衣料の通販を中心に、卸販売、小売店など展開し、780円スニーカーなど超低価格帯に強みを持つヒラキです。 現在の株価は833円、時価総額43億円、PBR0.63、自己資本比率は40.8%、今期最終赤字予想、配当利回り2.4%(20円)、総合利回り4.8%(20+20=40円、優待券は人気が高くメルカリ平均価格は額面の95%。そのためここでは100%換算)で、優待は100株保有で2000円相当の自社買い物券です。 ヒラキの商品はなにしろ激安なので、2000円分も優待券があると実にたくさんの魅力的な商品を選べます。なんとなく「駄菓子屋さんで大人買いする」ような感覚がありますね。実際の選択例をいくつか見て戴きましょう。 私はこのヒラキの長靴を雨の日にはいつも履いています。柔らかくて丈夫で、最高です。 女性用の靴も、値段を考えると素晴らしいクオリティだと思います。 ヒラキは苦しい業績が続いていますが、優待内容は強力だと思います。当然これからも現行の優待制度が続く限りはホールドの予定です。

Feb 22, 2026

閲覧総数 1874

-

7

2021~26PF概況680位、山田再生系債権回収総合事務所 。

さて今日は2021~26PF概況シリーズです。680位 4351 山田再生系債権回収総合事務所 (東S、6・12月優待) △ PF680位は、債権回収と派遣柱に、グループで信託、コンサル、不動産、債権関連サービスを一括提供している山田再生系債権回収総合事務所 です。 現在の株価は856円、時価総額37億円、PBR1.08、自己資本比率は58.1%、今期予想PER25.50、配当利回り1.2%(10円)、総合利回り3.5%(10+20=30円)で、優待は100株保有で年2回1000円相当のクオカードです。 山田再生系債権回収総合事務所は嬉しい年2回優待銘柄ですし、ポートフォリオ下位としては特に問題のない銘柄であると考えています。

Feb 21, 2026

閲覧総数 2072

-

8

2021~26PF概況679位、大豊建設。

さて今日は2021~26PF概況シリーズです。679位 1822 大豊建設(東S、3・9月優待) ○ PF679位は、泥土加圧シールド、無人ケーソンの両工法で大型土木工事に強みを持ち、麻生グループに傘下入りした大豊建設です。 現在の株価は867円、時価総額784億円、PBR1.05、自己資本比率は47.3%、今期予想PER18.20、配当利回り3.9%(34円)、総合利回り5.1%(34+10=44円)で、優待は年2回100株保有で500円相当のクオカードなどです。 大豊建設は高い総合利回りが出ており、PF下位としては全く不満のない良い銘柄と考えています。

Feb 20, 2026

閲覧総数 2240

-

9

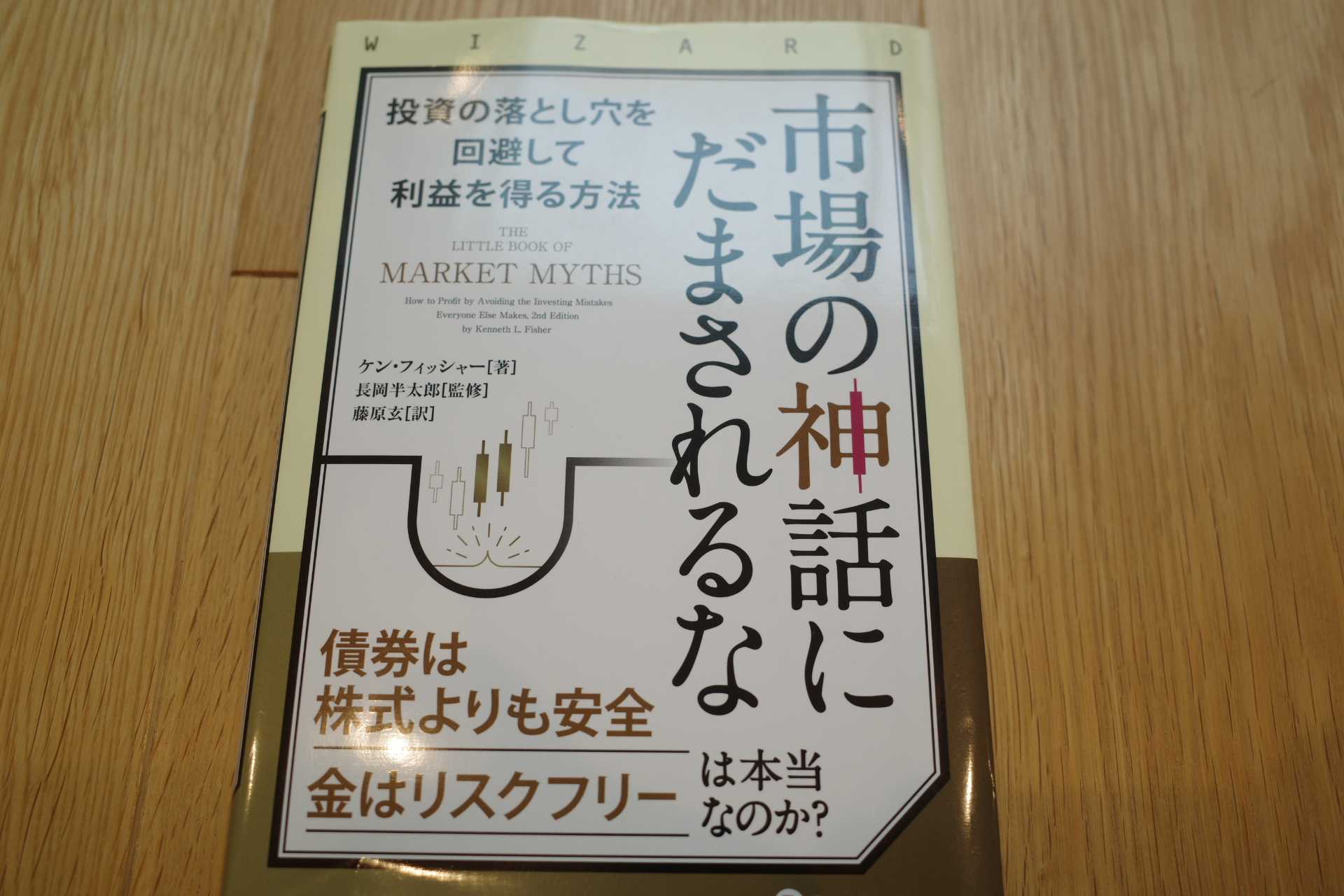

5. 高配当株投資法は、企業の善意に依存した脆いやり方。

さて今日は株式投資本オールタイムベスト153位 市場の神話にだまされるな(ケン・フィッシャー著、パンローリング、2025年) の第5弾です。 今日も、第8章 インカムを確実に手に入れるための高配当株ー引退後のインカムを確実なものとするために高配当銘柄に投資する から。 高配当株ばかりのポートフォリオは最適な投資が行われていないかもしれない。なぜだろうか。 高配当株を含め株式のすべてのカテゴリーが人気を集めたり、失ったりする。バリュー株が先行することもあれば、グロース株が先行することもある。これは小型株と大型株でも同じである。エネルギー、ハイテク、金融、原材料などすべての主要なセクターも入れ替わり、先行する時期と後れを取る時期を常に、不規則に経験する。高配当株も株式のカテゴリーの1つにすぎない。 配当を支払う企業のほうが本質的に優れているということはない。それは株主価値を生み出す方法が異なるだけだ。 企業が配当を支払うと、その他の条件が同じであれば、株価は配当額と同程度下落する。結局のところ、企業は価値ある資産、つまり現金を手放しているのである。 多額の配当を支払う企業は、利益を再投資するよりも現金を株主に還元するほうが価値があると考えている傾向があるので、高配当株のカテゴリーとバリュー株は重複するところがある。一方で、グロース企業は配当額が少ないか、全く支払わない。概して、バリュー株が人気のときは、高配当株も人気である。そして、グロース株がバリュー株をアウトパフォームすると、高配当株も同様にアンダーパフォームする。 改めて書かせてほしい。バリュー株が恒久的に優れたパフォーマンスを上げるわけではない。 保証はない つまり、高配当株が常に優れているわけではなく、長期的には予想ボラティリティやリターン特性も大きく異なるわけではない。同じく重要なことがある。配当は保証されていない。配当を支払っている企業は配当を減額することもできる。 ボーイングは1942~2019年まで毎年、幾ばくかの配当を支払っていた。なんと78年間もだ。2020年初頭、新型コロナのパンデミックが発生し、ロックダウンに突入した。空の旅は激減した。業界は長期的に壊滅的な影響を受けるとの懸念が高まった。そして、パッと配当が消えてなくなった。2024年3月に本書を書いている時点で、配当はまだ再開されていない。 いやあいいですねえ。 要は「高配当は約束されたものではない。」ということです。 私の尊敬する ナシーム・ニコラス・タレブ 風に言うと、「高配当株投資法は、企業の善意に依存した脆いやり方」であるということです。ある意味で 七面鳥になりやすいやり方 なんですね。 海辺で「砂のお城」を作って遊ぶような、儚くて切ない手法 であると個人的には感じています。(続く)

Feb 15, 2026

閲覧総数 2379

-

10

2024~26主力株概況121位、日本ドライケミカル。

さて今日は2024~26主力株概況シリーズです。 121位 1909 日本ドライケミカル (東S、9月優待) △ PF時価総額121位は、消火に強い防災設備大手の日本ドライケミカルです。前回は2021~23シーズンの273位で出ていたのですが、株価が大きく上昇したことによってこんなに順位を上げてきました。 現在の株価は12220円、時価総額878億円、PBR2.91、自己資本比率は53.5%、今期予想PER18.62、配当利回り0.7%(90円)、総合利回り0.8%(90+10=100円)で、優待は100株保有で 1000円相当の商品(防災用品・クオカードなどから選択)1つ、300株保有で2つです。内容は非常に充実しています。 私はクオカードを選ぶことが多いですが、 災害用トイレセットもたまに選択して念のために車に乗せています。(笑) 後、一回「マルチツール14」って言うのを選んだのですが、これもなかなかカッコよかったです。 日本ドライケミカルは指標的にはやや割高ですが、業績も絶好調ですし、優待内容にも独自性がありますし、現時点ではホールド継続でいいかな?と考えています。2024~26主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 18, 2026

閲覧総数 2469

-

11

2021~26PF概況678位、フェリシモ。

さて今日は通常の2021~26PF概況シリーズです。 678位 3396 フェリシモ (東S、8月優待) △ バリュー投資家としての評価 ○ 優待族としての評価 PF時価総額678位は、独自性のある通販会社で、 中長期購入予約型商品に特徴のあるフェリシモです。 現在の株価は879円、時価総額84億円、PBR0.32、自己資本比率68.8%で有利子負債は0、今期予想PER18.43、配当利回り2.3%(20円)、総合利回り2.8%(20+5=25円、優待品はメルカリ平均価格の額面の50%で換算)で、優待は100株保有で1000円相当の自社製品詰合せ(1年以上10年未満継続保有の株主には3000円相当、10年以上は8000円相当)です。 今日は私が頂いた2024年優待品を見ておきましょう。 謎のポーチがいっぱい。! よく見ると可愛い。 フェリシモは厳しい業績が続いていますが、優待内容にオリジナリティがあって実に面白いですし、これからも現行の優待制度が続く限りはホールドして応援していく予定です。

Feb 19, 2026

閲覧総数 1779

-

12

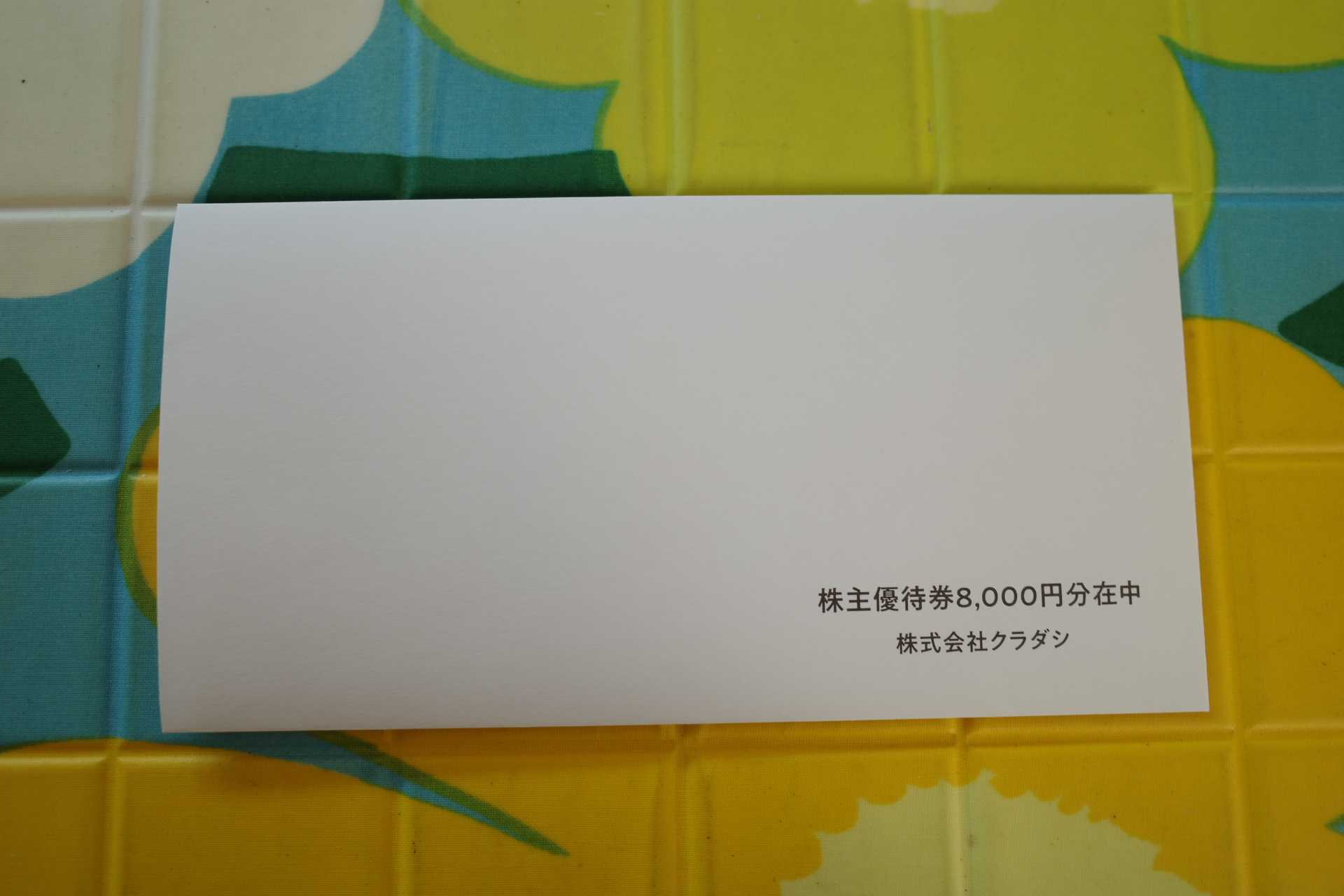

2021~26PF概況677位、クラダシ。

さて今日は2021~26PF概況シリーズです。677位 5884 クラダシ (東G、6月優待) ○ PF677位は、メーカーなどから食品ロスを仕入れ、ECで安価に販売しているクラダシです。 現在の株価は453円、時価総額55億円、PBR3.62、自己資本比率は49.5%、今期予想PER44.30、配当利回り0%(0円)、総合利回り6.6%(0+30=30円、優待はメルカリ平均価格の額面の75%で換算)で、優待は100株保有で4000円相当の自社ECサイトクーポンなどです。 クラダシは指標的には割高ですが、それを打ち返すだけの成長力がありますし、PF下位としては全く問題ない良い銘柄であると考えています。

Feb 17, 2026

閲覧総数 2357

-

13

ダウンタウンプラスで面白いと思う番組。

2月14日の日記が抜けていることに2月20日に気付きました。 私はもう何年もブログ記事を毎日アップするようにしていて欠けがあると気持ち悪いので、自分のメモ代わりの雑文を書いておきます。 さて私は長年のダウンタウン、特に松ちゃんの信者です。特に彼の他の芸人からはなかなか発せられない、「角度のある言葉」が大好きです。 なので、U-NEXTのポイントを使って「ダウンタウンプラス」に加入しているのですが、攻めの笑いを追求したマニアックなコンテンツが多く、「松ちゃんらしさ」を発揮している番組が今のところ少ない印象です。 現時点で私が面白いと思うのは、「ノスタル10分」という松ちゃんが若いころの思い出の街をキム兄さんを進行役としてのんびり散歩するというやつです。以前にローカル限定であった「福岡人志」に似たテイストの番組ですが、これは非常に出来が良いと思います。 と言うか、キム兄さんは自分が上に立つとちょっと神経質さとか気難しさが前面に出てしまう繊細な芸人さんであるという印象ですが、松ちゃんの「舎弟」としてのポジションに入るとドンピシャで嵌っていて、実に気が利くし面白い言葉もどんどん出てくるし、本当は凄い実力の持ち主なんだな、とびっくりしました。 後は、ゲストによっては「7:3トーク」もまずまず面白いと思います。 そのくらいかなあ? 今後も更に内容が充実していくことを信者として期待しています。

Feb 14, 2026

閲覧総数 920

-

14

2026年1月のまとめ。

いやあ今年2026年ですが、早くも1か月が経過しました。月日が流れるのは本当に早いですね。 次に今月の総評ですが、ベンチマークとなるTOPIXをちょっと下回ってのスタートとなりました。私は毎年「1月だけは絶対に良い成績を上げたい。」と強く思っているのですが、その意味ではかなり厳しいスタートとなりました。 ただ今月は主力株を大きく入れ替えておりそのフリクションコストもあります。長年ポートフォリオを支え続けてくれた屋台骨銘柄のいくつかが静かに去り、そこにフレッシュなクオリティ重視の新人たちがドヤドヤとやってきています。 結果がどうなるかは分かりませんが、永遠の名著マーケット魔術師(株式編) でスティーブ・コーエンが述べた通り、自分の理論に従ってトレードしたら、自分が正しいかどうかは相場に聞く という謙虚さを持って戦っていきたいと思います。 ちなみに私が「1月だけはどうしても勝ちたい。」理由は、 1月バロメーター というものがあるからです。 これは、投資家であればだれでも「一家に一冊」、富山の置き薬のように必ず常備しておくべき、国宝級の超名著 アノマリー投資(ジェフリー・A・ハーシュ著、パンローリング、2013年) の中で、提唱されている有名な指標です。ちょっと引用してみましょう。 素晴らしい1月バロメーター 1月バロメーターは 1972年にイェール・ハーシュが考案した指標 だ。1950年以降に大きく誤ったのは7回だけで、 精度は88.7% だった。 この指標は、 年間の相場は1月のS&P500の動きに似る という格言に従っている。 1年の動きは1月の動きに似る ー 騰落率順で見たS&P500の1月のパフォーマンス そして、自分の個人的な感覚としても、この 「1月バロメーター」は絶対にある と思っています。そして私はそれを前提とし更に一歩進めて、「1月だけは何があっても絶対に好成績を出したい。」という所まで精神的には既に進化(・・? してるのです。 経験上、1月の成績が良かった年は大体そのまま年間成績がいいし、逆に1月の成績が悪いと年中ひーひー苦しんだ挙句最後も酷い ということが多いからです。(笑) 、、、実際、2024年は1月のスタートが非常に悪く、それをずるずると引きずって年の中央くらいまで地獄の低パフォーマンスにひーひー苦しむ結果となりました。😥😥😥 ま、いずれにせよ、今年の相場も始まりました。厳しい船出となりましたが、何があっても生き抜けるように、そして絶対に退場しないように頑張ります。それでは皆様、来月もよろしくお願い申し上げます。

Jan 30, 2026

閲覧総数 3494

-

15

2021~26PF概況676位、ヒト・コミュニケーションズ・ホールディングス。

さて今日は2021~26PF概況シリーズです。676位 4433 ヒト・コミュニケーションズ・ホールディングス (東P、8月優待) ◎ PF676位は、IPを使ったアパレル制作と空港のハンドリング業務が主軸のヒト・コミュニケーションズ・ホールディングスです。 現在の株価は965円、時価総額173億円、PBR1.01、自己資本比率は42.6%、今期予想PER13.30、配当利回り3.9%(37.5円)、総合利回り4.9%(37.5+10=47.5円)で、優待は100株保有で1000円相当のデジタルギフトなどです。 さてここヒト・コミュニケーションズはかつて、 2012年頃には最高でPF4位の主力株 として戦ったこともあるとても懐かしい銘柄です。当時ここでしっかりとした利益を出せたことが、そして稼いだ貴重なお金を次の銘柄に再投資してより大きな勝負を継続できたことが、そのまま今の私に繋がっています。本当に感謝してもしきれない銘柄ですね。

Feb 16, 2026

閲覧総数 2115

-

16

PF概況98位、日本精化。

さて今日も通常のポートフォリオ概況シリーズを続けます。 98位 4362 日本精化 (東1、3月優待) △ PF98位の上位銘柄は、樟脳・脂肪酸誘導体で高シェアの日本精化です。 現在の株価は642円、PBR0.57、株主持分比率は78.8%、今期予想PER14.79、配当利回り3.1%(20~22円)、総合利回り3.6%(20+3=23円)で、優待は1000株保有で3000円相当の自社子会社製品(除菌や清浄品の詰め合わせ)です。 非常に実用的な内容ですね。投資家として衛生状態を常に良好に保ち、市場で健康に長生きする礎となってくれる素晴らしい優待です。 日本精化は、毎回の優待品供給元でもある子会社のアルボース社が家庭用の手指消毒剤やハンドソープ、うがい薬を手がけている関係もあって、インフルエンザの流行や多剤耐性菌の出現が大きな社会的ニュースになるとたまに株価が吹き上がります。 今は材料の乏しい凪(なぎ)の時期ですが、日本精化は低PBR、好財務、独自性のある魅力的な優待内容の3拍子揃った銘柄ですし、PF上位としてホールドしていける銘柄であると考えています。

May 26, 2014

閲覧総数 1197

-

17

2024~25主力株概況1位、韓国造船海洋。

さて本日より、当ブログの看板である 2024~25主力株概況シリーズ を始めます。 初めにお断りしておきますが、このシリーズは積極的な情報発信をすることを通して、継続的に学び続けながら、自分が投資家として少しでも 半歩でも成長することを目的として書いているだけのものです。人間はインプットだけ・溜め込むだけでは決してうまくいきません。適切なアウトプット・波動砲発射があって初めて1ミリでも1センチでも身長が伸びるものです。そういう風に出来ているんですね。 そのため、読者の皆様方がこのシリーズを見て売買をし、儲かっても、そして損をしても私は一切の責任を負いません。投資は100.0%自己責任で行って下さるようお願い致します。誰にも投げていないし、ただひたすら自分との真剣勝負をしているだけです。 それではまず最初に必ず下記の免責事項を御読み下さい。そして納得できない方はここまでで立ち去り、今後当ブログ及び私のツイッターアカウントへの御訪問は一切、恒久的にお控えください。尚、この免責事項は2024~25主力株概況シリーズの全体に対して適用されます。御了承下さい。 2024~25主力株概況シリーズ 免責事項 当 2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての1つ上のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちてはいないか、「目の死んだ魚」になっていないか、などを多角的に検討する目的で書いているものです。 記事内容は一般的に入手可能な公開情報(ただし登場各社IRへの蛇の様にしつこくて執念深い、独自の突撃取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。 また市場と個別銘柄の未来がどうなるかは最終的には誰にも分からないため、記事内容の正確性は保証しません。私は「未来を見通せる魔法の水晶玉」を残念ながら持ち合わせてはおりません。 そのため当シリーズ内の情報に基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。 そしてここから先に広がる膨大な 2024~25主力株概況シリーズワールド は 純度100%の私のポジショントーク でもあります。私がポッケの小銭入れにしまってある100円玉で自分が買える限界までパンパンに買い込んだ銘柄達がただひたすらにずらっと並んだセットリストになっているのです。 そして私は割と文章力がある方のタイプです。なので、このシリーズを継続して摂取していると、知らないうちに私の「ミラクル蟻地獄ワールド」に引き込まれ、影響を受け、最終的には同化してしまう危険性があります。取り扱いには十二分に御注意ください。 いいですか、これが最後のチャンスです。読むのをやめるなら、引き返すならここまでです。 よろしいでしょうか? ちゃんと警告しましたよ。 それではここから先に続く日記へは、上記の免責事項に完全に120%ご納得頂けた方のみがお進み下さい。。。。。。 、、、お待たせいたしました。 それでは2年ぶりの新作となる 2024~25主力株概況シリーズ いよいよ出陣です。 1位 009544 韓国造船海洋(KOSPI、非優待) ◎◎◎◎◎(みきまる史上、過去最高評価) PF時価総額1位の幕内最高主力株は、HD現代の造船中間持株会社である韓国造船海洋(HD Korea Shipbuiding & Offshore Engineering)です。(上記データは会社ホームページより引用) 下記の通り、親であるHD現代の下に韓国造船海洋があり、その下に現代重工業、現代三湖(サムホ)重工業、現代尾浦(ミポ)造船所の3つの造船企業が仲良くぶら下がっているという形になっています。 2024年6月13日現在の株価は133.300KRW(大韓民国ウォン)、時価総額9.441兆KRW、PBR0.95、自己資本比率は31.6%、今期予想PER15.50、配当利回り1.4%で、優待はもちろんありません。ここは優待天国の日本株市場ではなく海を渡ってお隣の韓国市場に上場している銘柄ですからね。(データはSBI証券の「銘柄サマリー」から引用) さて私が専門とする優待株でもない、それどころが母国語で裏の裏まで調べ尽くせるという巨大な優位性がある日本株市場銘柄ですらない韓国造船海洋に何故超主力参戦したのか?、それは以下の5つの理由によります。1. 現在造船業界は「スーパーサイクル(受注好調期)」に入ったと考えられていること。また以前のスーパーサイクルは2~3年程度の短期のものが多かったが、今回はそれが造船業界の「環境規制と新しい船種の出現」によって10年以上続く「メガ・スーパーサイクル」となる可能性があること。そして投資家としてこのビッグウェーブに絶対に乗りたい、ポッケを金貨でパンパンにしたいと考えたこと。 ちなみに「造船業界のスーパーサイクルの未来予想図」は以下となります。今現在の地点である2024年から2035年くらいまで、今後10年くらいの大活況が予想されています。Golden Pineによる解説を見ると、 第一次世界大戦以来、造船サイクルは 20 ~ 30 年続き、通常は同じ長さの耐用年数を持つ船舶の更新サイクルによって推進されてきました。世界の船舶納入量の最後のピークは 2011 年に発生し、その結果、現在では退役年齢に近づいている船舶がますます増えています。現在、運航されている船舶の約 53% が艦齢 20 年以上です。 2030 年までに、この数字は 70% に達すると予想されます。この傾向は今後も車両更新の需要を促進すると考えられます。一方で、国際海事機関(IMO)の2030年の二酸化炭素排出削減目標により、古くてエネルギー効率の低い船舶の置き換えがさらに加速しています。大手海運会社は造船所の生産能力が逼迫していることを認識しており、2030年までの環境要件を満たすためにクリーンエネルギー船を先行発注し始めている。 ということです。要は 「環境規制と古い船の代替需要」の2つが同時に重なるので、それでスーパーサイクルが発生すると予測されている ということですね。(上記データはGolden Pineより引用) またこの点に関して、世界最大の造船会社であるHD現代重工業の主要外注製作会社である現代ヒムズ代表の崔志溶(チェ・ジヨン)さんも2024年1月9日の 「毎日経済」のインタビュー で以下の様に述べています。 「かつて造船業のスーパーサイクルが2~3年間船舶発注が集中するものだったとすれば、最近は好況水準の発注が10年以上続く可能性が高く、はるかに大きなスーパーサイクルが到来しました。」「市場調査業者クラークソンによれば2022年末基準で船齢20年を越えた船舶が貨物船は58%、タンカー34%、その他船舶47%に達し、早い時期に交替しなければならない船舶の需要が大きくなった」「さらに大きな好況の理由は既存船舶の環境にやさしい船舶転換時期が早まり、捕集された二酸化炭素を液化して貯蔵場所に運送する液化二酸化炭素(LCC2)運搬船の発注が持続的に増加するものと予想され中長期造船業の展望が明るい」 ちなみに日本造船工業会のプレゼンテーション資料を見ても同じような図表があります。(上記データは日本造船工業会のプレゼンテーション資料より引用)2. それでは造船業界のこれからの未来の10年が途轍もなく明るいと仮定して、じゃあ何で韓国造船海洋を選んだか?ですが、1番はここが造船業界の売上高ランキングで世界1位だからです。 「巨大なスーパーサイクルが到来するのであれば、業界の最大手にベットしておけば間違いないだろう。」と考えたということです。ちなみに3位の中国船舶集団(CSSC)もいいかな?とちょっと思ったのですが、中国は社会主義国で投資家保護の観点から大きな不安があるので今回は除外しました。(上記データはディールラボHPより引用)3. 実際にここからの数年で韓国造船海洋の利益が急増しそうなこと。 以下はSBI証券の「財務詳細」からの引用ですが、2023年12月期に純利益221.711.002.000KRW(約244億円、1KRW=0.11円で換算)と長年の暗いトンネルを抜けて、ようやく黒字転換しました。 そして2024年12月期には751.868.000.000KRW(約827億円、利益2.4倍)、2025年12月期には1.452.368.000.000KRW(約1598億円、利益6.6倍)となる見込みです。要は、今が「絶好の投資タイミング」という事ですね。(上記データはSBI証券より引用)4. 「お前、そんなこと言って捕らぬ狸の皮算用だろう。」と思われる方がいらっしゃると思いますが、自分には韓国造船海洋の現在が「ドラえもんのタイムマシンで日本の1年前」に戻った様な「10年に1度クラスのまたとない機会」に見えること。 「ストライクゾーンど真ん中の甘い球は全力で強振する。ホームランボールを絶対に逃さない。」 ことが投資家には一番大切。 具体的に言うと、日本の造船準大手の7014名村造船所が長年のトンネルを抜けて2023年3月期に黒字転換を果たした後、利益が急増して株価が「1年で5倍」になったのですが、韓国造船海洋の今が「1年前の名村」にそっくり重なって見えること。 これは数年前に韓国造船業界が苦し紛れに「赤字覚悟の安値でダンピング受注」しまくり、激安船価のものをしぶしぶ作っていて利益がちーとも出ていなかった状況が、日本から1年遅れで船価上昇後の受注船の建造が始まることによって利益があれよあれよという間に急伸していくというシナリオです。ちょっとここで名村造船所と韓国造船海洋の20年チャートを較べてみましょう。 まずは名村造船所です。この1年間で株価が急騰し、前回の造船スーパーサイクル時の2007年時の高値とほぼ同じ水準まで上昇していることが分かりますね。(上記データはSBI証券より引用) 次は韓国造船海洋です。前回の造船スーパーサイクル時の2007年と2011年に二峰性の高値を付けているものの、現在の株価水準はその約4分の1に留まり、全く動意づいていないことが分かりますね。(上記データはInvesting.comより引用) ちなみに、 2023年最新版:世界の造船会社ランキング時価総額TOP58 という記事によると、韓国造船海洋は時価総額7位で、名村造船所は27位となっています。27位で世界的な競争力がそれほど高くはないと考えられる会社が1年で5倍になったんだから、7位の会社にもおんなじことが起こるんじゃないか?と、私は思っているということです。とてもシンプルなアイデアですね。(滝汗) あっ、ちなみに私は名村を全くディスってはいないです。名村もまだここから2倍くらいになるポテンシャルは十分にあると思っています。5. 最後に、「韓国造船海洋の未来がそんなに明るいのなら、そもそも韓国市場を代表するくらいの大型株なんだし、もうすでに今の株価に織り込まれているはずだろう。何でこんなに株価が安いんだ。」という疑問があろうかと思います。実に当然ですね。 これに対する私の推測は、「東アジア人特有の不安遺伝子が株価の上昇を抑えている」というものです。 日本・韓国・中国・台湾・シンガポールなどの東アジア人は、セロトニントランスポーター遺伝子の「S型」を持つ割合が70~80%と高く、ヨーロッパの40~45%と比べて倍近い数値になっています。このS型遺伝子は「不安遺伝子」とも呼ばれ、セロトニンの分泌量が少なくて不安を感じやすい人種であることがわかっています。 S型遺伝子保有者の割合が一番高いのが我らが日本で80.25%、2番目がお隣の韓国で79.45%、以下、中国75.2%、シンガポール71.24%、台湾70.57%となっています。 つまり、「高い確率で明るい未来が訪れそうだけど、それを実際に確認しなくては不安で不安で投資が出来ない。」というのが、我々東アジア人投資家の実態ということです。だから実際の業績数字の急伸と共に7014名村造船所は株価が5倍になったし、実際の数字が「今は見えていない」韓国造船海洋の株価は未だ動いていないということです。 「動こうと思うけれども、金縛りでどうしても体が動かない」ということです。これが「投資の世界の不確実性」であり難しさなのです。そして日本と同様に韓国の投資家も多くが不安遺伝子を持っているので、それで「実際の業績数字のブレイクを見るまでは買えないし、買わない。」と言う方が多いのではないか?と個人的には考えています。 以上、投資家としての未来を造船業界のメガ・スーパーサイクルの到来と業界1位の韓国造船海洋の飛躍に賭け、「みきまる史上最大の大航海決戦」が静かに始まります。2024~25主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 14, 2024

閲覧総数 34324

-

18

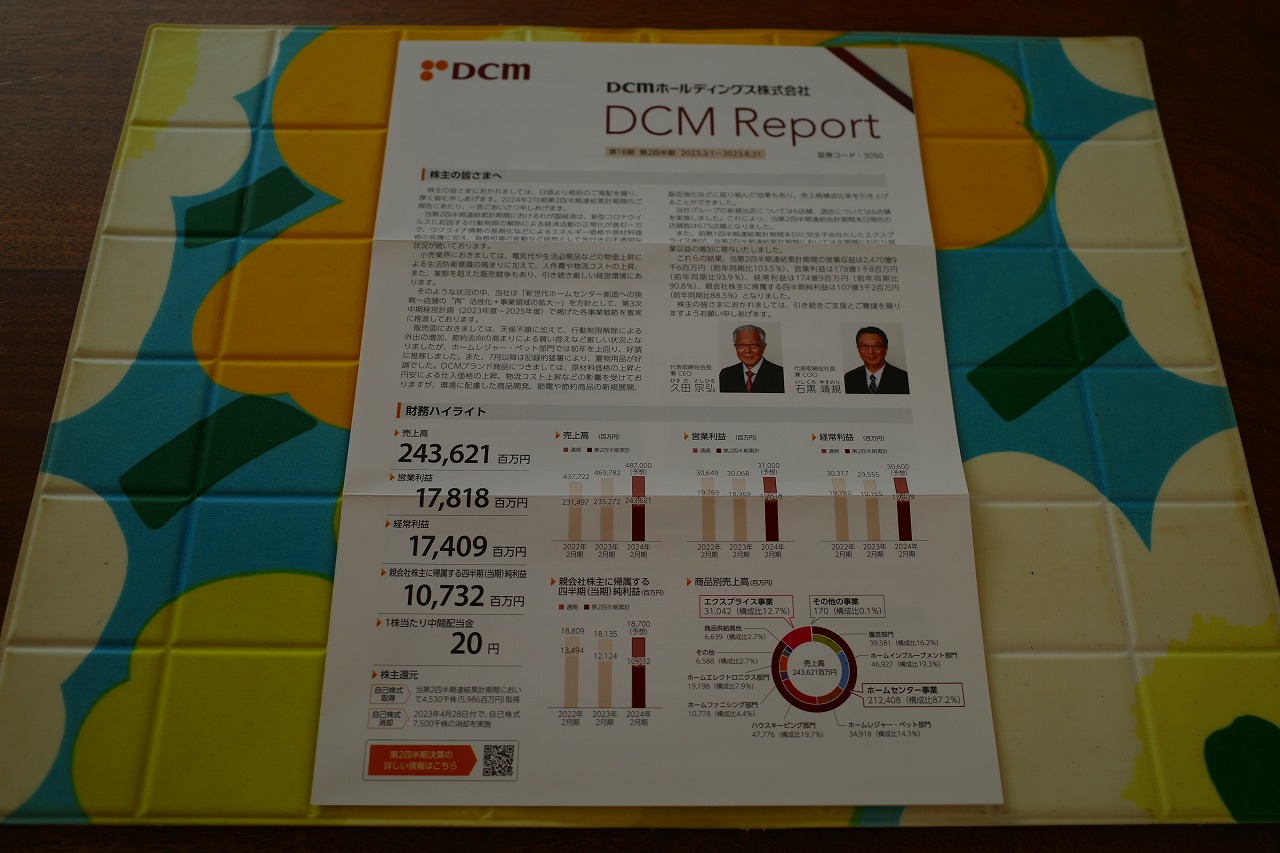

2024~26主力株概況119位、DCMホールディングス。

さて今日は 2024~26主力株概況シリーズ です。119位 3050 DCMホールディングス (東P、2月優待) ◎~◎◎ PF時価総額119位の上位銘柄は、ホームセンター業界2位のDCMホールディングスです。 現在の株価は1691円、時価総額2477億円、PBR0.80、自己資本比率は44.1%、今期予想PER13.02、配当利回り2.7%(46円)、総合利回り3.0%(46+5=51円)で、優待は100株保有で500円相当の買い物優待券などです。 私は毎回優待券で様々なアイテムを買っています。 ワイは猫が大好きなんだけど、おうちの近所のマンションに「ねこおばさん」がいて野良猫たちを集めてご飯をあげまくっているせいで、家の周りに大量のうーをされてしまう。そのため仕方なく対策として購入。でもあんまり効果はありません。ネコは生き方に関わる本質的な部分では非常に賢いのでアニマルバリアとかすぐに慣れちゃうし、なんだったらバリアに引っかからないその傍の塀の上でのんきに昼寝してるし。。。↓ DCMホールディングスは、業界首位級の銘柄で指標的にかなり割安、かつ優待内容にも一定の力があり、今の株価位置は魅力的と思います。↓ (上記データはかぶたんプレミアム+エレフォロ拡張より引用) さて今のホームセンター業界には売上高で突出したところが無く、業界上位各社はM&Aを駆使した規模拡大に血眼を上げています。 業界3位のコーナン 、5位のアークランズ など「血の気の多い」プレーヤーが多く、今後も血で血を洗う抗争や更なる買収劇が繰り広げられそうで凄く楽しみです。 ちなみにワイは「数年後にはコーナンがHC業界の覇者となる」と予想しています。その理由は「コーナンサイズ」と言われるようなユーザーフレンドリーな大袋商品が店内に多いことを筆頭に、PB商品の出来が良いなど一番お店の総合戦闘力が高いと感じているからです。(上記データは生成AIGrok4と私が壁打ちしながら作成) 自分はこの「ホームセンター業界の春秋戦国時代」のガチバトルを骨の髄までたっぷりと味わうために、しばらく前に 優待ホームセンター株バルクプロジェクト を立ち上げていました。これにより業界の勝ち組と一緒にプクプクと焼け太っていこうという算段でした。 ただその後他の 「優待お魚株バルクプロジェクト」 や 「優待お肉株バルクプロジェクト」 の方が「アイデアとして更に面白い」上に伸びしろもありそうだなと感じて、今はホームセンタープロジェクトは規模を縮小して冷温停止状態となっています。ま、いずれにせよ、これからも現行の優待制度が続く限りは楽しくDCMをホールドして応援していく予定です。2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 11, 2026

閲覧総数 3677

-

19

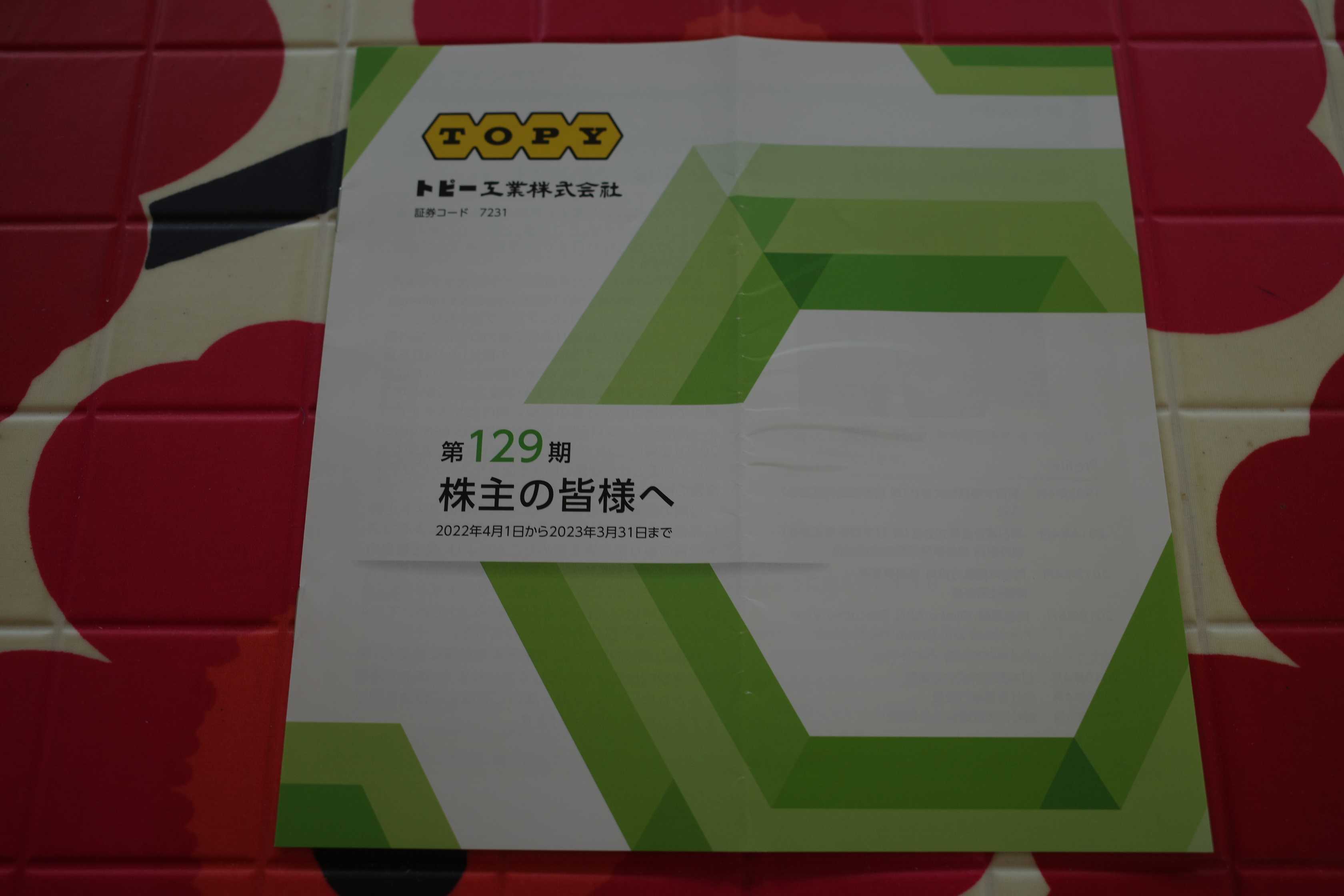

2024~26主力株概況120位、トピー工業。

さて今日は2024~26主力株概況シリーズです。120位 7231 トピー工業 (東P、3・9月優待) ◎ PF時価総額120位の上位銘柄は、商用車ホイール、建機用履板で国内首位のトピー工業です。 現在の株価は3525円、時価総額849億円、PBR0.57、自己資本比率は49.9%、今期予想PER9.87、配当利回り3.7%(130円)、総合利回り3.9%(130+6=136円、利回りは1000株優待で換算)で、優待は年2回100株保有で交通傷害保険:死亡・後遺障害、入院特約、1000株保有で3000円相当のクオカードなどです。2025年11月5日にこのように変更となりました。 ただ、ここの優待は以前は1000株保有時はオリジナルカタログギフトでお花を選ぶことが出来ました。そして我々優待族の間では、「トピー工業=フラワーギフト」として有名でもありました。 そして私はここへは2022年3月30日にそのフラワープレゼント目当てで新規参戦しました。優待族的には前述の通り「トピー工業=フラワープレゼント」であり、「いつかは絶対に買いたいな。」と思っていたからです。 優待は残念ながら変更となってしまいましたが、今日は過去のトピー工業フラワー優待の実際をいくつかご覧いただきましょう。 トピー工業優待のセイロンライティア トピー工業優待のテーブルヤシ トピー工業優待のプリンセチア キレイ✨✨✨ トピー工業を保有し続ければ私のお家はいつの日か「お花だらけのフラワーハウス」になるはずでした。なので優待変更は個人的にはとても残念です。ただここは指標的にも十分に割安ですし、現時点ではこのままホールド継続の予定です。2024~26主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 12, 2026

閲覧総数 2985

-

20

4. 高配当株投資法は危険な果実。

さて今日は株式投資本オールタイムベスト153位 市場の神話にだまされるな(ケン・フィッシャー著、パンローリング、2025年) の第4弾です。 今日は、 第8章 インカムを確実に手に入れるための高配当株ー引退後のインカムを確実なものとするために高配当銘柄に投資する から。 プロも含めた多くの投資家が、これが安全な引退後の戦略だと信じている。 当てにしてはならない。この神話は非常に高くつく誤りの原因となりかねない。将来の支出を切り詰めることを強いかねない、そして、配偶者と気まずい会話をすることになりかねない誤りである。 ラリー・スウェドローやウィリアム・オニールなどの過去の偉人の多くが「高配当銘柄投資法の危険性」を口を酸っぱくして警告してくれています。その理由は簡単で「投資成績を落とす可能性が高い危険極まりないやり方」だからです。私の過去記事をいくつか貼っておきますので是非ご覧下さい。 配当は重要なファクターではない(ラリー・スウェドロー) 配当株を買う場合は利回りが並外れて高いものは避けること(ウィリアム・オニール) ただ「配当と言う報酬」は投資家の大脳皮質にダイレクトにガツンと効く麻薬であり、特にFIRE後や定年退職後で大切な定期収入を失った方は心の奥底に本能的に潜む不安から「ネコにマタタビ」のように本能的に高配当株に吸い寄せられてしまうことがあります。無意識の内に「危険な果実」を食べてしまうことがあります。そこが本当に危ない所なんですね。 それでは次回は危険な誘惑である「高配当株投資法」に関しての、ケン・フィッシャーの言葉を見ていきましょう。(続く)

Feb 6, 2026

閲覧総数 4204

-

21

2021~26PF概況675位、アミファ。

さて今日は2021~26PF概況シリーズです。675位 7800 アミファ (東JS、9月優待) ◎ PF675位は、紙やプラ製の雑貨の企画・卸で、100円均一大手向けが売上の大半を占めるアミファです。 現在の株価は1243円、時価総額40億円、PBR1.75、自己資本比率は58.3%、今期予想PER10.00、配当利回り2.1%(26円)、総合利回り2.9%(26+10=36円)で、優待は「3年以上の継続保有を条件として」100株保有で1000円相当のクオカードペイなどです。今日は私が過去に頂いた現物のクオカードを参考事例として載せておきます。 アミファは最近株価が暴騰していて「何かあったかな?」と思って調べてみると、最近シール類(プクプクしたシールなど)が女児や若い女性に大人気で業績が改善しており、それを評価しての物のようです。 そういえばしばらく前に2778パレモHD傘下の300円ショップの「イルーシー300」で「優待券で何か買うもの無いかな?」と思って徘徊しているときに、「シール売り切れ」って手書きで書いてあって「うん?、ナニコレ?」って感じたのを思い出しました。投資家はこういう感覚を凄く大切にしないといけないのですが、この時は全くちーともピンと来ていませんでしたね。(汗) ま、いずれにせよ、アミファはポートフォリオ下位としては特に問題のない銘柄であると考えています。

Feb 13, 2026

閲覧総数 1776

-

22

2024~26主力株概況115位、石塚硝子。

さて今日は2024~26主力株概況シリーズです。115位 5204 石塚硝子 (東S、3月優待) ◎~◎◎ PF115位は、製瓶・ガラス食器大手で紙器等に多角化している石塚硝子です。「優待株いけす」内の激烈な抗争を制して、初めてのポートフォリオ上位進出を果たしてきました。 現在の株価は3435円、時価総額145億円、PBR0.40、自己資本比率は34.9%、今期予想PER5.90、配当利回り1.9%(65円)、総合利回り2.2%(65+10=75円)で、優待は100株保有で1000円相当のクオカードです。 ただ3年以上継続保有の場合、クオにプラスして更に5000円相当の自社グループ製品または3000円相当の「選べるギフト」といきなり内容が強力になります。具体的に見ておきましょう。 自社グループ製品の津軽びいどろです。 滅茶滅茶綺麗。✨✨✨ 石塚硝子は指標的に非常に割安ですし、優待内容も強力ですし、PF上位で戦うに足る総合戦闘力を有していると考えています。

Jan 28, 2026

閲覧総数 3318

-

23

2024~25ポートフォリオTOP100のまとめ。

さて今日は、2024~25主力株概況シリーズで紹介してきたポートフォリオTOP100銘柄をまとめておきます。今シーズンも終盤戦に差し掛かっているので、過去に紹介してきた銘柄達のその後の命運を俯瞰し、最新の評価も一部に付記しておきます。尚、書いてあるコメントは毎回細かく修正しています。 1~10位 1位の韓国造船海洋、2位のニッピは大きく上昇しましたが、両社共まだここから全然イケる、上を目指せると考えています。また6位の7228デイトナ、7位の3539JMホールディングス、8位の6623愛知電機、9位の3181買取王国は依然として非常に安いと思いますね。 11~20位 この中では、11位の5283高見澤、14位の9310日本トランスシティ、18位の1438岐阜造園が依然として安いと思いますね。 21~30位 21位の4365松本油脂製薬、24位の9027ロジネットジャパン、26位の7485岡谷鋼機、27位の7614オーエムツーネットワークと、ここは依然として激安銘柄が多いですね。 31~40位 この中では、31位の9057遠州トラック、36位の8043スターゼン、40位1301極洋が今でも安いと感じますね。 41~50位 指標的には激高なんですが、41位の3561力の源HDは大化けする可能性はあると思います。何故ならラーメンが圧倒的に美味いからです。投資はシンプルが一番と自分は思いますね。 51~60位 51位の2418ツカダGHDは、「ブライダル&ホテル」の両刀使いの銘柄ですが、ホテルは躍進&ブライダルも残存者利益でしっかり回復ということで、非常に面白いと思います。10バガーは無理かもしれないですが、うまくいくと5バガーくらいは狙えるんじゃないかな?と個人的には期待しています。最近株価推移は軟調ですが、自分は更に買い乗せしています。 61~70位 しばらく前に、Xで相互フォローの凄腕の方と名古屋市にある日本有数の巨大イオンであるMOZOワンダーシティで、1階から4階までの全部を丹念に練り歩いて、最後にご飯を食べながら一番良いと思ったお店を運営している銘柄を発表し合うという「MOZOミステリーツアー」を敢行したのですが、その時に満場一致で良いとなったのが、68位の8016オンワードHDのお店でした。ちなみにこのミステリーツアーはまたXでいずれ募集しますので、タイミングのあった方は是非。 71~80位 8041OUGHD&8091ニチモウの「優待お魚株バルクプロジェクト」の今後が気になります。それにしてもニチモウは全然優待を新設しないですね。(汗) それでは91~100位をどうぞ。91位 1377 サカタのタネ 自分の現在のポートフォリオでは、純粋な「農業」系の銘柄保有が少なくて以前からどこかを大きめに買いたかったのですが、色々探して今回サカタのタネに白羽の矢を立てました。ワールドワイドで素敵な銘柄と思います。92位 4088 エア・ウォーター 「不適切な会計処理に伴う損失の先送り」が発覚して株価が急落したところで大きめに買いました。果たしてどうなるでしょうか?93位 7219 エイチ・ケー・エス 「HKSは超低PBR&高財務で、めっちゃ好みのタイプの銘柄なんだよな。でも同時に成長力はほぼ0だし、マーケットから評価されるような要素もほぼない。」と思います。こういう銘柄を平気で買えるところが私の強みであり、同時に欠点でもあります。94位 2737 トーメンデバイス トーメンデバイスは半導体市況によって業績推移に波はありますが、いぶし銀の実力派であることに変わりはありません。PF上位で戦い続けられるだけの実力があると思いますね。95位 8388 阿波銀行 阿波銀行は、自己資本比率が高めかつ保有有価証券の含み益が多くその割に地銀界では相対的にPBRが低いので、総合的に見て非常に魅力的な銘柄と思います。 96位 9029 ヒガシホールディングス ヒガシHDは地味な運送会社ですが、過去安定してしっかりと利益を出し続けており、またマイルドながら着実な成長力もあります。いい銘柄ですね。97位 7683 ダブル・エー 優待でメンズ用のスニーカーが選べるようになったことで、優待族的な視点からは「トップランク」の銘柄になったと思いますね。98位 7984 コクヨ コクヨは指標的には妥当な株価位置と思いますが、優待内容には非常に力がありますね。99位 8098 稲畑産業 PF上位で戦うのに不足のない銘柄ですね。100位 8386 百十四銀行 優待カタログに地元香川県産の素敵な品物が多く、独自性があってとても素晴らしいと思いますね。 以上、2024~25ポートフォリオTOP100銘柄のまとめ でした。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 13, 2025

閲覧総数 5960

-

24

2024~26主力株概況112位、チェンジホールディングス。

さて今日は2024~26主力株概況シリーズです。 仕込みの関係で紹介が遅くなりましたが、今日紹介する銘柄は実際にはPF最上位の一角の地位にまで既に上り詰めています。気合満点でお送りします。それでは参りましょう。!112位 3962 チェンジホールディングス (東P、6・12月優待) ◎◎◎ (暫定)PF112位は、地方自治体・企業のDXを支援して業務フロー再構築やITツールを提供し、ふるさと納税「ふるさとチョイス」が稼ぎ頭のチェンジホールディングスです。 現在の株価は1057円、時価総額781億円、PBR1.75、自己資本比率は34.9%、今期予想PER9.31、配当利回り2.2%(23円)、総合利回り6.9%(23+50=73円)で、優待は300株保有で年2回7500円相当のデジタルギフトなどです。 総合的に考えて、チェンジホールディングスには破格の総合戦闘力があると考えており、既にポートフォリオ最上位の一角として戦っています。今日は私がここを良いと思う理由を箇条書きで書いて行きます。1. まずシンプルに総合利回りが高い。「デジタルギフト」という「金目系優待」で、年2回かつ利回りが7%前後あるのは大きい。また 現行の優待制度を2029年6月期までは廃止しないことを社内決議 しており一定の安心感があるのもいい。 そしてこれを逆に言うと、 「優待廃止が無い限りは高い総合利回りが株価を担保してくれる」 ということになる。優待バリュー投資家としてはこれが極めて大きく、今回チェンジHDを主力として戦う決断の決め手となった。 チェンジHDは「のれん」を積んで攻撃的なM&Aを繰り返しながら急成長しているわけだが、この手の企業は一定の確率で「やらかしてポシャる」ことがある。ただそういった場合でもチェンジには「優待エアバッグ」が作動するというセーフティネットがある。つまり「ハイリスク・ハイリターン」のゲームを「ミドルリスク・ハイリターン」の分の良い戦いに変換できるという「有利な構造」が存在している。 2. ここの稼ぎ頭は100%子会社のトラストバンクが手掛けるふるさと納税サイトの「ふるさとチョイス」なのだが、徐々に規制が強まりかつ競争が激化していることがマーケットから悲観されて株価がずる下げとなっている。 でも自分は、ふるなびやさとふるなどのライバルサイトと比べた場合にふるさとチョイスは返礼品の選択肢が多くてクオリティが高く、更にサイトが他社より洗練されていて使いやすいと以前から思っていた。そして実際、2024年くらいからは自身の納税をふるさとチョイス1本に絞ってもいた。 そういった自らのサイト利用者としての経験から、「ふるさと納税はポイント付与が廃止になったけど、そうなると元々ポイント付与をせずに制度の趣旨に則った王道の運営をしていたふるさとチョイスが息を吹き返すんじゃないかな?」と感じている。 何が言いたいのかと言うと、「市場はチェンジHDのふるさと納税事業の将来を悲観しているけど、自分はまだまだ全然イケると思っている。つまりマーケット参加者の大多数の見方と、ワイの個人的な見方に160度くらい大きな乖離がある。」そこにチャンスを見いだした。3. 上場以来、積極的なM&Aを繰り返しながら「グロース株」と名乗るに相応しい成長を続けている。 今後も今の勢いを維持できるのであれば、どこかではマーケットで再評価される可能性がある。 「逆張り系優待族」のワイにはたまらんくらい魅力的なチャート。ヨダレ出る。↓ 成長力は今のところ問題なし。↓(上記データはかぶたんプレミアム+エレフォロ拡張より引用) 特に2024年12月に155億円(のれん130億円)で 100%子会社化したM&A業界5位のfundbookはポテンシャルが高そう に感じる。 また M&A業界に属する銘柄は2026年1月現在でマーケットで非常に高く評価されやすいことも大きな加点ポイント と考える。 具体的に言うと、まず2025年時点の業界ランキング(売上高基準)では、1位が日本M&Aセンター(約440億円)、2位がM&Aキャピタルパートナーズ(約224億円)、3位がストライク(約203億円)、4位がクオンツ総研HD(約166億円)で、その次の5位が、fundbook(約58億円)となっている。 次に各社が市場でどう評価されているかを見てみる。1位 2127 日本M&A PBR4.88×PER21.26=103.742位 6080 M&Aキャピ PBR2.57×PER15.37=39.503位 6196 ストライク PBR3.86×PER14.46=55.814位 9552 クオンツ総研 PBR13.38×PER19.34=258.77 このように、業界上位4社は PBR×PERのグレアムのミックス係数 で見て、40~259と極めて高い評価となっている。その一方で、5位のファンドブックを100%保有している我らが3962チェンジHDは、PBR1.75×PER9.31=16.29にしか評価されていない。 この事実を「3歳児の様にシンプルに」考えると、 チェンジHDのグレアムミックス係数は「少なくとも今の倍」くらいはあっても全く不思議ではない ように感じられる。 (上記データは2025年3月期有価証券報告書P92より引用) 以上です。 また改めての復習になりますが、仮に稼ぎ頭のふるさと納税がマーケットの現在の多数意見どおりに今後激しくポシャって、更にM&A業界5位で期待のfundbookも鳴かず飛ばずでモノにならなかったとしても、1で述べたように最低限「優待エアバッグ」が株価を守ってくれるので、その間に負けを認めて精神的に受容し、敗戦処理をして撤退できる時間的猶予がある程度残されている と考えます。これらのことを総合的に勘案して、私は「チェンジHDで勝負しよう。」と決断を下しました。 今後の業績推移をしっかりと見守りながら、常在戦場の緊張感を持って戦っていく予定です。2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jan 17, 2026

閲覧総数 7628

-

25

2021~25PF概況645位、カネミツ。

さて今日も2021~25PF概況シリーズです。645位 7208 カネミツ(東S、3月優待) ◎ PF645位は、エンジン動力伝達の自動車用プーリ(滑車)で国内首位のカネミツです。 現在の株価は986円、時価総額51億円、PBR0.43、自己資本比率は72.2%、今期予想PER7.00、配当利回り3.7%(36.5円)、総合利回り4.2%(36.5+5=41.5円)で、優待は100株保有で500円相当のクオカード(1年以上継続保有の場合1000円相当)です。 カネミツは指標的にも割安ですし、総合利回りも出ていますし、ポートフォリオ下位としては十分に良い銘柄であると評価しています。

Dec 7, 2025

閲覧総数 2398

-

26

株の売り時について考える。

さて今日の日記は、以前の日経マネーの「誌上オフ会 投資のお悩み相談室」で寄せられた 想定以上の値段まで上がった株を売った後、さらに値上がりして悔しい思いをしたことがあります。どうしたら持ち続けられますか? という質問に私が答えた時に、日経マネーの編集者の方との打ち合わせ前に自分用のブレインストーミングとしてメモ書きしたものをベースとしたものです。 これは非常に良い質問でたくさんの面白いポイントがあります。何故なら、「株をいつ売るかという難題について考える。」事とほぼ同義 だからです。 そこで今日からは数回に分けて、この「株の売り時」と言う永遠のテーマについて考えていきます。 ところで私たち人間はご飯を食べればその後で必ずいつか「うー」をします。でも多くの人は美味しい食事のことには熱心なのに、結果の「うー」に関してはほとんど無関心です。「今日のうーは、色つや・形共に最高だったな。ツイートしとこう。」などという人はほとんどいません。(笑) でも「うー」は人間としての「出口」であり極めて重要です。何故なら、そこには生物としての健康状態がはっきりと現わされているからです。 それと同じで、私たち投資家は株を買えば、ほとんどの場合にはいつかそれを売ります。でも多くの投資家はどの株を買うか?、そしてそれをいつ買うか?については熱心に勉強し考えますが、いつ売るか?については何故かおざなりで無頓着になりがちです。でも、株の売り時、出口戦略は投資において極めて重要です。何故なら、そこの巧拙がパフォーマンスに致命的に大きな影響を与えるからです。 さて、我々が株を買うのは、何と言ってもその株が安いと思ったからです。私の様なファンダメンタル・バリュー系の投資家であれば、PBR、PER、時価総額、自己資本比率、配当利回り、総合利回りを勘案して安いと思ったから買ったのであり、グロース系の投資家であれば、成長力の割にはPERが低い、PEGレシオが優れているなどを勘案して安いと思ったから買ったわけです。またモメンタム投資家であれば、過去の株価推移が力強いことを評価して、その割には安いと思ったから買ったわけです。そして自分が想定していた、目標としていた株価に到達し、既に十分に割高になったと思ったから売ったわけです。 ところが、もう自分の基準では割高なはずのその株が何故か売った後もスルスルと上昇していく、全く思ってもいなかったことで凄く悔しい。こんなことだったらもっと握力を強く持ってホールドして置けば良かった、、、ということです。それで、「どうしたら持ち続けられますか?」という冒頭の質問に至るわけです。 実に良く分かりますね。というか、実際問題としては私も彼もしくは彼女と同じ「悔しさ」を味わう事など日常茶飯事です。株の売り時程難しいものはなく、日々その技術レベルを上げるべく修練を繰り返しているというのが実情なのです。(続く)

Aug 5, 2018

閲覧総数 10364

-

27

株式投資本オールタイムベスト150のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト150 をまとめておきます。ちょうどこれからお休みと言う投資家の方も多いでしょうし、「冬休みスペシャル」というところですね。 さて私が投資家としての生を受けて20年以上が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から15秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという絶対の自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト150には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様に贈る渾身の日記となります。 前置きが長くなりました。 それでは早速始めましょう。 1~100位 101~105位 105~110位 111~115位 116~120位 121~125位 126~130位 131~135位136~140位141~145位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト145を先に御覧下さい。。。146位 わが投資術(清原達郎著、講談社、2024年) 日本語を母国語とする大投資家にしか出来ない繊細で奥深い表現・ニュアンスがそこかしこに出ていて、その美しさと味わいに惚れ惚れします。名著ですね。1. 総論2. FACTAってどうなんだろう?3. 誰も持っていない株を買えば、自分が間違っていても損をしない4. コントラリアンであることの苦悩5. 大型株より小型株のリサーチをする方が圧倒的に有益6. 清原御朱印状7. 個人投資家には個別銘柄のショートは勧められない147位 身銭を切れ(ナシーム・ニコラス・タレブ著、2019年、ダイヤモンド社) タレブ自身が元トレーダーという事もあって彼の書籍には我々投資家にとっても名著と言える本が多いですが、今回の「身銭を切れ」も素晴らしい1冊です。1. 総論2. タレブ先生のお墨付き3. 身銭を切らないと私は「逆ホルミシス」で愚鈍になる4. 本人がダウンサイド・リスクを背負っているかぎり、利益相反があっても問題はない5. S級投資家は悪態をつく6. 体にたくさんの傷跡があり、長く生き抜いてきた投資家は信頼できる7. リンディ効果8. 生存に役立つものは合理的である148位 黄金の掟(旧題 伝説のマーケットの魔術師たち ジョン・ボイク著、パンローリング、2009年) ジェシー・リバモア、バーナード・バルーク、ジェラルド・ローブ、ニコラス・ダーバス、ウィリアム・オニールと言う、マーケットの歴史に名を遺す超一流のモメンタム投資家5人が「築き上げた戦略とルール」をコンパクトに一気に概観しようという小粋な一冊です。サクッと読めますし、その割に得るところが多いですし、良書と思います。1. 総論2. エルドラド(黄金郷)を発見した男たち3. 抜群に斬れる刃物4. バーナード・バルーク5. 眠れるレベルまで売る6. グレアムとローブ7. 会計士のトレード成績は酷い8. 不調な銘柄を取り除くことが大切9. 「お口チャック」は重要10. 「増し玉」の効力149位 隠れた「新ナンバーワン銘柄」を見つける方法(マーティン・S・フリッドソン著、パンローリング、2024年) 私を含めあらゆる投資家が心の奥底では「スーパースターになる大ヒット銘柄を事前に掴んで、1日でも早くウルトラリッチになりたい。そして一度きりのYOLO(You Only Live Once)な人生をとことん楽しんで味わい尽くしたい。」と思っています。 そういう我々のマグマの様な欲望にダイレクトに向き合い、粗削りながらも一定の解を与えてくれる本書は、他の本にはない、「真の意味での投資家に対する誠実さとまばゆい光」に満ちています。素晴らしい一冊と思いますね。1. 総論2. 信頼に足る特徴量はボラティリティ、アナリストによるEPS予想のばらつき、債券格付け、および時価総額の4種3. 誰だって、今すぐに巨万の富を得たい4. YOLO(人生は一度きり)のトレードを決めるときは、ポートフォリオの98~100%を投じるべき5. リスクをとることに心理的喜びを得る者もいる6. S&P500のナンバーワン銘柄(2012~2021年)7. PBRは愛で、PERは恋8. PERは役に立たない9. ナンバーワン銘柄はボラティリティが高い10. ナンバーワン銘柄はEPS予想がばらつく11. ナンバーワン銘柄は債券格付けが低い12. ナンバーワン銘柄は時価総額が低い13. まとめ150位 ブラックスワン(ナシーム・ニコラス・タレブ著、ダイヤモンド社、2009年) 皆様ご存じの「歴史に残る超名著」が満を持しての登場です。「記念回の150位はブラックスワンで行く」と前から決めていました。 タレブには傑作が沢山あるというか、正確には全ての本が名著な訳ですが、その中で広く「最高傑作」と評価されているのがこのブラックスワンですね。1. 総論2. ブラックスワンと言う概念の衝撃3. 「良い方の黒い白鳥」をたくさん集めるのが大事4. 普通のことなんて、だいたいはどうでもいい5. 七面鳥問題6. 進化は非線形に訪れる7. 優待族の生活習慣は幸せの発生装置である8. 自分で自分に騙される9. 証券会社のアナリストは何も予測できていない10. ファット・テイル・クラブご入会のお勧め11. 本当の君子は、出会いたい形をしていない12. 経済の予測をする連中は芸人13. 損をするのが好きにならないといけない14. 日本人はどうして投資が下手なのか?15. ドラゴンボールをかき集めろ16. 自分の作ったゲームなら、だいたいは負け犬にはならない 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト150のまとめでした。

Dec 25, 2025

閲覧総数 3962

-

28

2024~26PF概況116位、ヤマエグループホールディングス。

さて今日は2024~26主力株概況シリーズです。 仕込みの関係で紹介が遅くなりましたが、今日紹介する銘柄は実際には既にPF最上位の一角の主力株として戦っています。気合満点でお送りします。それでは参りましょう。!116位 7130 ヤマエグループホールディングス (東P、3月優待) ◎◎◎ (暫定)PF116位は、九州地盤の食品卸大手で、物流受託や住宅・建材等に多角化し、M&Aで事業拡大中のヤマエグループホールディングスです。 現在の株価は2793円、時価総額776億円、PBR0.84、自己資本比率は22.7%、今期予想PER7.80、配当利回り2.5%(70円)、総合利回り3.2%(70+18=88円、優待券はヤフオク平均価格の額面の60%で換算)で、優待は100株以上&1年以上継続保有を条件として「ピザハット」オンラインおよび店頭で利用出来る3000円相当のデジタルギフトカードです。 九州地盤のローカル食品卸のヤマエGHDの優待がどうして全国チェーンのメジャーなピザ屋さんなの?と疑問に思う方がいらっしゃるかもしれませんが、理由は2022年にヤマエが完全子会社にして傘下に収めているからです。ヤマエの面白い所はここで、 様々なジャンルの会社をむしゃむしゃ食べ続けながら貪欲に成長を続けている「M&Amonster」 なんですね。 ちなみにピザハットは日本国内全都道府県にお店があり、かつ店舗数も600以上なので優待券の利便性は抜群です。(上記データはヤマエGHD決算説明会資料より引用) ちなみに優待券の使い方が良く分からなかったのでお店に直接買いに行きました。優待券はオンライン専用なのですが、お店で店員さんに手取り足取り教えて頂きながらスマホで注文をしました。これでやり方が分かったので次からはちゃんとオンラインで自力で頼もうと思っています。親切に指導して頂いてとても感謝しています。 この時は(いつもなのかな?)なんと「2枚目無料」だったので、税込み3190円、つまり実質190円で下記の2枚のM寸のピザが買えました。私は薄いピザ生地が好きなのですが、それもちゃんと選択できましたし、ピザも十分美味しかったです。 ただ注意点としては焼き立てで食べると最高なんですが、「1分毎に10%ずつ減価」していく感じで、10分も経つと冷めてしまってイマイチになります。なので、「お店に直接買いに行ってお得に2枚目を無料でもらって、そのまま車でハフハフ言いながら食べる」のが最もバリューかな?と思いました。と言うか、次回はその作戦で行きます。 ヤマエGHDは、 指標的に割安で、同時に巧みなM&Aを駆使した成長力も兼ね備えており、極めて魅力的な優待バリュー株である と考えています。 下記の通り、売上高も利益も綺麗に伸び続けており、その割に指標的に非常に安く、おまけに優待内容にも独自性と力があるので、ある意味では、「そうそう、こういう銘柄を年がら年中目を皿にして探してたんよ。こんなとこにおったんか。」と感じる力のある銘柄 です。(上記データはヤマエGHD決算説明会資料より引用) 下記の通り、 過去5年間で売上高は約2倍、最終益は約5倍 となっています。素晴らしいですね。↓(上記データはかぶたんプレミアム+エレフォロ拡張より引用) またヤマエGHDは、「サプライチェーンの川上(一次産業)から川下(最終消費者)まで一気通貫したビジネスを展開」することを掲げているのですが、ここ数年でM&Aしてきた会社も無理なくシナジーを発揮できそうなところばかりで、かつ買収価格もおおむね適正です。この 「M&Aが巧みで上手」なところがヤマエの大きな魅力 です。(上記データはヤマエGHD決算説明会資料より引用) その一方でヤマエGHDには株価が安値放置されている分かりやすい理由がたくさんあります。箇条書きでまとめておきます。1. 成熟産業である食品卸業界の銘柄で、薄利多売で利益率が低い ことから株式市場で評価されにくい。ちなみに下記は「ヤマエに売上高が近い食品卸会社」をランキングしたものですが、全体に評価が低いことが分かります。(笑)(上記データは生成AIのGrokに私が指示をし、何回かやり直しをさせて作成)2. 九州地盤の地方企業であり、投資家の注目が集まりにくくてなおさら割安に放置 されやすい。3. 2024年1月に公募増資と売り出しを実施して株価が急落 したことがあり、投資家から「またお代わりがあるんじゃないか?」と警戒されている。4. 攻撃的なM&Aでグループ内に様々な企業を抱え込んでいる。優待供給元のピザハットもそうだし、面白い所だと「トップ卵」という鶏卵会社なんかもある。そういったことで「ヤマエGHDってどんな会社なの?」ということが凄く分かりにくいために、コングロマリットディスカウントで株価が割引評価 となっている。 ま、私はコテコテの渋ちん系石橋を叩いて割るバリュー投資家なので、こういうヤマエGHDの様な 「分かりやすい理由があって株価が安値放置されている」銘柄が大大好物 です。市場の評価が好転する日が来ることを楽しみに、優待ピザをもぐもぐ食べながらのんびりと応援していく予定です。2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 1, 2026

閲覧総数 3940

-

29

2024~26主力株概況117位、アークス。

さて今日は2024~26主力株概況シリーズです。117位 9948 アークス(東P、2月優待) ○ PF時価総額117位の上位銘柄は、北海道・青森・岩手でトップシェアを誇るスーパーチェーンのアークスです。 私は2010~2011年頃に青森地盤のスーパーである 旧3078ユニバース を主力の一角として戦っていたのですが、その後アークスに経営統合されたためスライドしてアークス株を多く持つことになりました。ただその後株価が上昇したため持ち株をチビチビと売却して一旦は「優待株いけす」に戻っていました。 2021年12月に様々な食品スーパー銘柄の相対的な比較をしているときに、「アークスは業界上位だし、指標的にもまずまず安いし、積極的かつ妥当な価格での手堅い同業者M&Aを通じての成長力もあるし、もっとポートフォリオ上位で持つべき銘柄だな。」と感じて、1000株まで買い増しをしたために久しぶりにPF上位に登場してきました。 現在の株価は3610円、時価総額2081億円、PBR1.03、自己資本比率63.7%、今期予想PER16.87、配当利回り2.1%(74円)、総合利回り2.6%(74+20=94円)で、優待は100株保有で自社商品券もしくは全国共通ギフト券2000円相当、もしくは青森県産りんご3キロ、もしくはりんごジュース1箱などです。ユニバースの優待制度が残ったのが旧ホルダーとしては嬉しかったですね。 尚、1000株以上保有の場合は下記のようにカタログギフトが追加されます。 カタログギフトの方からも選択例を1つだけ。 塩ホルモン焼きそばです。かなり美味しかったです。 紅しょうがを入れると、うまさ倍増。! アークスは今や「北海道・東北の輝く一番星☆」ですし、 イオン等のスーパー列強との今後の死闘を楽しみにこれからもホールドして応援していく予定です。。。。。。。2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 5, 2026

閲覧総数 3364

-

30

2024~26主力株概況118位、日本マクドナルドホールディングス。

さて今日は 2024~26主力株概況シリーズ です。 ここは「優待株日本代表」の1つなので、当然それに見合った大ボリュームとしています。10000字を軽く超えるフルサイズ記事なので気合を入れてお読みください。それでは始めます。118位 2702 日本マクドナルドホールディングス (東S、6・12月優待) △ バリュー投資家としての評価 ◎ 優待族としての評価 PF時価総額118位の上位銘柄は、外食国内首位級で日本を代表する優待株の日本マクドナルドHDです。ずいぶん前には「オエオエチキンナゲット事件」があって業績が大きく落ち込んだこともありましたが、今では自分も含めてみんなそんなことは完全に忘れてしまいましたね。お店は再び大盛況です。(笑) ちなみに私は以前から無償のボランティアで投資初心者の方々の「優待株ポートフォリオ組成」のお手伝いをさせて頂いているのですが、最初に、「どうしても欲しい銘柄はありますか? トータルで見て買える水準であればそれらを優先して買いましょう。その方が投資がより楽しくなりますし、結果として長続きしますから。」と説明しています。 すると、ほとんどの方から「マクドナルドが欲しいです。」と意を決したように最初に言葉が飛び出してきます。ここはそのくらいに高い人気があります。 つまり、マクドナルドには昔も今も指標的な割安感は皆無ですが、優待内容には磁力があって突出して良いということです。優待バリュー投資家である私の分類では、 C株(指標的にはかなり割高だが、優待バリューが非常に高い) となります。 いわゆる 「優待がバリュー株」 ですね。(笑) 私の持ち株ではここ2702日本マクドナルドHDを筆頭として、3197すかいらーく、3561力の源HD、7683ダブルエー、8267イオンあたりがこのC株に当てはまります。 ちなみに、「優待バリュー株の分類法」については、昨年2025年に最新アップデート版をリリースしていますので、万一未読の方はこの機会に是非ご一読ください。というか、ワイのこのブログはこれをベースにしたものなので、読んでいないと心底は楽しめないと思います。なので皆様お願いします。↓ 優待バリュー株の世界 2025年最新版 すいません、少し脱線しました。マックの話でしたね。 そういう「投資初心者の方々が見せるマックへの憧憬と強いこだわり」を何度もリアルで体感しているうちに、「待てよ、マックは指標的には失神するほどに激高とはいえ、ここまで優待パワーが異常に強いと優待廃止がない限りは株価は下がりっこないし、既存店推移も強くて業績も絶好調が続いている。自分は3枚しかもっていないけど優待MAXとなる5枚までは余裕で買えるな。」と思って2021年に500株体制としたのでした。 現在の株価は6960円、時価総額9254億円、PBR3.30、自己資本比率は77.0%と財務は良好、今期予想PER26.80、配当利回り0.9%(64円)、総合利回り2.2%(64+90=154円、優待券1冊はオークションサイト平均価格の4500円で換算)で、優待は「1年以上の継続保有を条件として」100株保有で年に2回優待食事券1冊(300株保有で3冊、500株保有で5冊)です。 日本マクドナルドHDは指標的な割安感は有史以来ずっと皆無ですが、前述の通り優待株としての知名度は抜群で、そのため常に株価は高値で安定しています。日本を代表する「優待割高株」ですね。でも、マックのお店は全国津々浦々どこにでもあり財布に優待券を入れておけば、 いつでも、どこでも、誰とでも 思い立ったときにマックでご飯を食べたり休憩したりできます。 そのため、 優待族としての果実・報酬を目に見える形で分かりやすく実感しやすいのがマックの最大の魅力 です。 ただマックの商品は全体にカロリーが高く、気をつけないと 「優待デブ(WWW9945さん命名)」 になるのでそこは注意が必要です。(笑)(WWW9945&みきまる共著 株主優待だけで優雅な生活 より引用) さてマクドナルドでは過去に限定バーガーを含めて色々と食べましたが、ビッグマックが完成度が高くてバランスが良く、結局のところは一番美味しいように思っています。 後、以前は朝マックの時間帯にバーガー券とサイドメニュー券の2枚利用で「ビッグブレックファストデラックス」が選べたのですが、これがボリューム満点かつ美味しいので、私は早朝ドライブでお腹が空いたときにたまに食べていました。(追記 2026年2月現在はこのメニューは既に終了しています。Xで「新人億り人」さんに教えて頂きました。ご指摘有難う御座いました。) これからも日本を代表するメジャー優待株である日本マクドナルドホールディングスを、楽しく愛でながらホールドしていく予定です。。。 サイドメニューではポテトではなくてえだまめコーンを選ぶと、栄養バランスが飛躍的に改善するよ。↓ 「マックで出来る限りヘルシーに食べる」のも投資家としてはとっても大事だよ。。。↓2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。P.S. テイクアウトして、お家で食べても美味しいよ。。。 お家で野菜を追加して食べるの、ヘルシーでいいよー。

Feb 8, 2026

閲覧総数 3822

-

31

株式投資本オールタイムベスト120のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト120 をまとめておきます。 また当シリーズからのスピンアウト企画で、パンローリング社の書籍の扱いがある全国の大きな本屋さんで発売中&好評に付き重版出来(じゅうばんしゅったい)となっている みきまるの「書籍版」株式投資本オールタイムベスト 及び、その続編で同じく好評を頂いている みきまるの続「書籍版」株式投資本オールタイムベスト 更に最新刊となるシリーズ第3弾 みきまるの「名著」に学ぶ株式投資 も改めてよろしくお願い申し上げます。 シリーズ三作、そろい踏み。 さて私が投資家としての生を受けて20年以上が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から12秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという絶対の自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト120には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様に贈る渾身の日記となります。 前置きが長くなりました。 それでは早速始めましょう。 1~100位 101~105位 105~110位 111~115位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト115を先に御覧下さい。。。116位 アノマリー投資(ジェフリー・A・ハーシュ著、パンローリング 2013年) この本が凄いのは以下の2点です。1. 似た本がほとんど存在しない。オリジナリティが半端ない。2. 小学生でも読めるくらいに内容が分かりやすくて簡単なのに、同時に非常に実践的で明日からの投資に直接ダイレクトに役に立つ。 率直に言って、この本を読んでいるかいないかで、長い目で見ると投資成績には有意な差が付くだろうと思います。そのくらい凄い本ですね。1.総論2. 株式市場に現れるサイクルは厳密なものではなく、科学であると同時に芸術でもある3. 株式投資ではバリュエーションとサイクルを意識することが大切4. 大統領選挙の周期が相場に与える影響5. 最高の6か月でのトレード戦略6. 8、9、10月に株を買え7. 11、12、1月は最も良い3か月8. 1月バロメーター9. 大きな戦争が起こると、株式市場はどうなるのか?117位 ヘッジファンドのアクティブ投資戦略(ラッセ・ヘジェ・ペデルセン著、金融財政事情研究会、2019年)「現時点で武器になる、間違いなく有効な投資戦略の全てを、極めて高い視点から俯瞰して紹介してくれている」新世代の名著ですね。1. 総論2. 究極の複雑系である株式投資の世界には「聖杯」は存在しない3. 効率的に非効率な市場4. 投資のスタイルとリターンの源泉のまとめ5. ヘッジファンドのポートフォリオ構築の5原則6. バリューの罠7. 最強戦略の1つ、QARP投資8. なぜバフェットは傑出した投資家になれたのか?9. 空売りには重要な恩恵がある10. 個人投資家の武器11. トレンドフォロー手法は最強の投資戦略の1つ12. トレンドのライフサイクル118位 貯金40万円が株式投資で4億円 (かぶ1000著、ダイヤモンド社、2021年) 「かぶ1000節」全開でフレンドリーでとても読みやすく、投資初心者の方にも分かりやすいのが大きな魅力と思います。そして同時に、創始者である ベンジャミン・グレアム が1934年に名著 「証券分析」 で体系化した バリュー投資手法 が持つ「堅牢さ」が紙面からしっかりと伝わってくる良書でもありますね。1. 総論2. 奇跡のネットネット株パラダイス、日本3. 優待ネットネット株、岩塚製菓4. グレアム指数が5.0未満が割安5. ポートフォリオの戦闘力を保ち続けることが大切6. 株式投資には夢がある7. かぶ1000さんの長期成績は驚異的119位 高勝率システムの考え方と作り方と検証(ローレンス・A・コナーズ+シーザー・アルバレス+マット・ラドケ著、パンローリング、2014年) 天才コナーズが発見した、「本当に使える7つの有力なトレード手法」がコンパクトにまとめられた1冊です。こんなに具体的かつ有益な方法を本という「後に残る形」で出版して本当に良いのか?と心配になるくらいですね。1. 総論2. ギャップとは何か?3. ギャップを利用した高勝率の株式トレード法4. RSIという指標の説明120位 アルファフォーミュラ (クリス・ケイン+ローレンス・A・コナーズ著、パンローリング、2020年) このアルファフォーミュラは、ある意味で「コナーズのこれまでの研究の集大成」とも言えるような内容となっています。もちろんそのクオリティは折り紙付きですね。1. 総論2. トレンドフォローには、明らかなスーパーパワーがある3. 200日移動平均線の上で買った方が、パフォーマンスが良い上に値動きもマイルド4. どうして株はトレンドを形成するのか?5. 行動バイアスの要点6. 株式市場は短期的には平均回帰する傾向がある7. 平均回帰トレードは感情的に難しい 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト120のまとめでした。

Feb 13, 2022

閲覧総数 7109

-

32

今再び、安愚楽(あぐら)牧場事件を考えてみる。

2011年のことですが、和牛オーナー制度が「高利回り金融商品」として当時大人気だった 安愚楽(あぐら)牧場が破綻 したというニュースがありました。 その時には負債総額は620億円と言う話でしたが、結局は黒毛和牛委託オーナー73000人、黒毛和牛委託オーナー被害総額4207億円という戦後最大級の ポンジスキーム であったことが明らかとなりました。 ちなみにポンジスキームとは以下の様な仕組みのことを言います。 ポンジ・スキームとは、アメリカで天才詐欺師といわれた、チャールズ・ポンジがその名の由来です。 「出資を募り、運用益を配当金として支払う」と言って資金を集め、実際の運用はなく、新しい出資者からの出資金を配当金として支払いながら、破綻することを前提にお金を騙し取る手法です。(上記データはグーグル検索より引用) さて私はしばらく前からのこの安愚楽(あぐら)牧場事件を何度も何度も懐かしく思い出すようになりました。今の若い投資家方だと事件そのものを知らないかもしれないですね。なので、今日はまず2011年当時の自分のブログ記事を引用してみます。 今日は、安愚楽(あぐら)牧場が破綻!というニュースが大きく報じられました。以下に引用します。 東京商工リサーチは8月1日、安愚楽牧場が弁護士に債務調査を依頼した、と発表した。昨年の口蹄疫、今年の福島第一原発事故で度重なる大打撃を受けて業績不振に陥り、取引先への代金支払いは停止している。負債総額は今年3月時点で619億8705万円。 安愚楽牧場は、昭和54年1月に那須町で共済方式による牧場経営を開始。和牛オーナー制度(繁殖牛のオーナーを募集し、生まれた仔牛を買い取るシステム)で資金調達する独自のビジネス手法を確立した。 広告では、30万円(契約期間2年)投資して、利益は9000円、50万円(同3年)で利益は1万7000円をうたっている。さらに黒毛和牛600グラムのプレゼントも付くという手厚い配当と優待で人気があった。「高利回り金融商品」として投資家から注目され、事業規模は拡大。会員数は全国各地で3万人を数える。北海道から沖縄までの全国40カ所に自社牧場を運営するほか、預託先牧場は全国に338カ所あり、黒毛和種牛牧場として国内最大規模を誇り、今年3月期は1027億2394万円と初の1000億円超と業績を伸ばしていた。 しかし、昨年の口蹄疫問題で、宮崎県内の牧場で症状が発生した牛が発見され、最終的に約1万5000頭が殺処分に。また、今年3月の東京電力福島第一原発事故で、福島県産牛肉の出荷制限や、風評被害で牛肉消費が落ち込んだ。 その結果、資金繰りが悪化し、取引先への代金支払は現在停止状態となっている。担当弁護士側は資産・負債の調査は1カ月以内に終了するとし、その後に方針を決定するという。 引用終わり。 この安愚楽牧場の和牛オーナー制度は、私の愛読誌ZAiにもいつも広告が出ています。ちなみに今月号=2011年9月号にも2Pの見開きで出ているのですが、 ↑ 上記のように、我々優待族を完全に狙い撃ちしており、破綻の悪夢が現実となった今から考えると、まさに「戦慄の内容」です。 実は安愚楽牧場については、もうだいぶ前のことですが少し調べてみたことがありました。そのときの結論は、 1. きちんとした財務諸表が開示されておらず実態がつかめない。ただネット上の様々な情報を総合すると数年前の段階で「実質債務超過」なのではないか?という指摘をされている方が複数いた。 2.出資者から集めた資金をそのまま売上に計上する、という大技を繰り出しており、出資が無限に増えない限りどこかでは破綻する可能性が高いと感じた。 ことから、「私も黒毛和牛のプレゼントは欲しいけど、これはちょっと買えないな。美味しいお肉なら少し我慢して9058トランコムとかの優良優待バリュー株のカタログギフトで選べばいいや。」と考え、手を出すことはありませんでした。 ただその後も安愚楽牧場の広告と言うのは頻繁に目にしていたので、「割と頑張るなあ。全国の和牛預託商法は枕を並べて討ち死にしたけど、もしかして安愚楽牧場だけは生き残れるのかな?」ともちょっと感じていました。 なので、今回の安愚楽牧場の破綻報道を見て「あぁ、やっぱりな。」と言う思いと、「夢のある楽しそうな投資ストーリーだったし、何とかうまく行ったら良かったのにな。」と残念に思う気持ちの2つを同時に感じました。 いずれにせよ、「良く分からない金融商品には絶対に手を出さない。」ことがやっぱり大切なんだなあ、と改めて痛感しました。 引用終わり。 さて次にようやく今日の本題です。 ポンジスキームはその「新しい出資者のお金を配当として配り続ける」=「自転車操業」という特徴のせいで、追い込まれるほどに新たな出資金(新鮮なカモのお金)がどんどんどんどん必要になってくる、なのでポンジの破綻が近づくと広告は減るのではなく、逆に一気に増えるという特色があります。前述の安愚楽牧場も正にそうでした。 最近、「残念ながらこれはほぼ間違いなくポンジだな。」と言う所で、異常に宣伝が増えているところが散見されるので、気になって書いてみた記事でした。

Apr 15, 2023

閲覧総数 17346

-

33

2021~24PF概況388位、イズミ。

さて今日は2021~24PF概況シリーズです。388位 8273 イズミ (東P、2・8月優待) ○ PF388位は、中四国と九州が地盤でSC型総合スーパのー『ゆめタウン』が軸であるイズミです。 現在の株価は3777円、時価総額2707億円、PBR0.99、自己資本比率は55.3%、今期予想PER13.78、配当利回り2.4%(89円)、総合利回り2.6%(89+10=99円)で、優待は100株保有で年2回、(1)優待券(100円)を20枚または(2)ギフト券500円相当などです。 イズミは指標的な割高感もありませんし、PF中位としては全く問題のない銘柄であると考えています。

Apr 12, 2024

閲覧総数 3234

-

34

2024~25主力株概況69位、日本ロジテム。

さて今日は2024~25主力株概況シリーズです。 69位 9060 日本ロジテム(東S、3月優待) ◎~◎◎ PF時価総額69位の上位銘柄は、日清製粉系の物流会社の日本ロジテムです。「優待株いけす」内の激しい抗争を制し、今回ロジテム史上初のポートフォリオ上位進出を果たしてきました。 現在の株価は4090円、PBR0.36、自己資本比率31.8%、今期予想PER11.08、配当利回り2.0%(80円)、総合利回り2.7%(80+30=110円)で、優待は3月株主に100株保有で3000円相当、1000株保有で5000円相当の弊社得意先商品の詰め合わせセット」です。 さて日本ロジテムの優待の特徴を一言でいえば、 「何故か毎年ふじっ子が入っている」 ということになるでしょう。早速そのちょっと不思議な優待品の実際を見て行きましょう。 御覧の通り、年度によっては真ん中にふじっ子がデデン。 「ふじっ子裏面パターン」の年もあります。 広げるとアイテムはかなりたくさん入っています。 毎年のことですが、この「コーヒーにジュースにビールにパスタにミートソースに、そして最後にふじっ子」 という、違和感と異物感の強い取り合わせは、多くの優待品を貰いなれているはずの私の心に必ず何らかの痕跡を残します。(笑) 今日は1つだけ優待品の使用例を御覧頂きましょう。 日本ロジテム優待ふじっ子のブロッコリーマヨネーズ和え さて日本ロジテムは過去業績にムラはありますが、超低PBRで一定の成長力もありますし、総合的に考えると非常に良い銘柄と考えます。また最近は物流企業へのM&Aが多発している状況を考えると、ここ日本ロジテムには更なる妙味があると思います。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) 日本ロジテムが良いと自分が思う理由は2つあって、1つはシンプルに超低PBRなので、M&Aを仕掛ける側から見て「思い切って高額なプレミアムを付けたとしてもまだ安く買える」という意味で魅力的であることです。 そしてもう1つはその株主構成です。以下がロジテムの大株主ですが、2位の一般社団法人富士桜の会と3位の(有)ジェイエフ企画は住所が同じなので、社長さんと親族の資産管理団体と思われます。そして両社で30%の株を握っているので、仮に親の日清製粉や他の第3者がTOBを狙ってきた場合に「安値では絶対にウンと言わない」可能性が高いと自分は思っています。(上記データは日本ロジテム第108期有価証券報告書P31より引用) それにTOBなどのイベントがいつまで経っても、どんなに待ってもないとしても、そもそもロジテムは初めから超低PBRなのでこの株価位置からの大負けはまずありません。 そして万一どこかがここを欲しいとなれば大きめのプレミアムが期待できるという意味で、「ローリスク・ミドルリターン」で、魅力的な「コインの表なら勝ち、裏でも負けは小さいダンドー案件」 だなと考えて、私は今回多めに買ったのでした。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 24, 2025

閲覧総数 4535

-

35

3. 株式投資は、大荒れのベーリング海でのカニ漁と同じ。

さて今日は株式投資本オールタイムベスト153位 市場の神話にだまされるな(ケン・フィッシャー著、パンローリング、2025年) の第3弾です。 今日は、第7章 何もしなくても永遠に10%得られるー株式のリターンが10%なら、何もしなくても永遠に10%得られる から。 株式が長期的に優れたリターンをもたらし続けられるかどうかについて疑っている人たちがいる。彼らは資本主義をもっと信用するか、第1章 をもう1回読んでほしい。 だが私は、株式が長期にわたって年平均10%のリターンをもたらすはずだと、やみくもに信じているわけではない。株式は長期にわたって債券を大差で打ち負かすだろうし、長期的なリターンは過去の平均の10%に近くなる可能性は高いだろう。だが、それを上回ることも、下回ることもある。 年10%のピンはねをできると考えるのは大失敗のもとである。リターンが持つ大きな変動性を無視しているからだ。 株式のリターンは素晴らしいが、変動する 第1章で書いたように、株式の短期的なリターンの変動性は、株式が長期的に優れた平均リターンをもたらす理由の1つである。われわれは皆、株式のリターンが安定することを望むが、実際にそうはならない。 図表7.1には、S&P500の年間リターンのレンジとその発生頻度を示している。。。ちょうど10%となった年はほぼない。 さて株式は期間を長期的にとれば、平均リターンはどの時期にも一貫してインフレ調整後で年率6.5~7%のレンジを維持しているというのはよく言われることです。シーゲル本でも下記の様な有名なグラフがある通りですね。 図12-1 実質トータルリターン指数(1802年~2003年) ところがここには「大きな盲点」があります。 ケン・フィッシャーよりも更に分かりやすい図表を用意してお示ししましょう。(笑) まずは「株式投資の理想」から。 株式投資をすれば、こんな風に「波のない凪(なぎ)の海でクルージング」しながら、資産が毎年着実に右肩上がりにゆっくりと着実に増えていく。多くの方はぼんやりとこんな感じをイメージしていると思います。だからこそ、「株式投資は簡単で確実だ。」と思ってしまうんですね。 それでは次に、「株式投資の現実」をお示ししましょう。 年にー20%~-30%の成績を叩き出し、大荒れのベーリング海でカニ漁をするような過酷な年が何度もあります。株式市場と言うのは、「万に一つ」のはずのブラックスワンが何故か毎年頻繁に訪れる、「世界で最も過酷な戦場」なのです。 「損失は利益の2.5倍の精神的なダメージがある。」 のが相場心理学の教えなので、常識的で普通の感受性を持った投資家の方は「船酔いでゲロゲロになり、戦意を喪失して船から降りてしまう。」のです。ずっと平然として船に乗り続けられるのは歴戦のサイコパス&アクティブ投資家か肝の据わったインデックス投資家のみというのが実情です。 つまり、「年に○%の平均リターン」と言うのは「遊覧船で海の上を観光する」ことによって手に入る訳ではなく、実際には「荒海で全身ずぶ濡れになり、込み上げる吐き気に耐えながらカニ🦀を採る。」ことによってようやく手に入る果実であり、全く簡単なことではないのです。 また実際投資家25年生の私の過去の成績を見ても、1年間のトータルの戦績が+10%前後で着地したことなどほとんどありません。+30%だったり、-20%だったり、全く安定せず完全にランダムなのです。改めて「過酷な真実」を御覧下さい。 でもこれが「株式投資の理想と現実」なのです。ケン・フィッシャーが言う通りで、「何もしなくても毎年10%が得られる」ような生易しい世界では決してありません。 ちなみに株式投資は「運用」と書く通りで、文字通り「運を用いるゲーム」です。そのためスピリチュアルなことをまったく1%も信じていない、この世の欲のすべてを煮詰めた様な存在である自分も毎年初詣だけは行きます。 でも、その時に最初に祈るのは「今年も1年、とにかくマーケットで生き抜けますように。」ということだけです。本当に過酷で凄惨なバトルフィールドなんですね。(続く)

Jan 27, 2026

閲覧総数 2946

-

36

2026年2月の抱負。

いやあ、早いもので今年も2月に突入しましたね。 さてマーケットでは昔から 短く寒い2月はウォール街では忘れられたも同然で、ほとんど痕跡を残さない。2月は最高の6か月のなかでは弱く、そのときどきのトレンドに従いやすい。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P174) とされています。どうなるでしょうね? ま、いずれにせよ、引き続き丁寧に集中して戦って行きます。それでは皆様、今月もよろしくお願い致します。

Feb 3, 2026

閲覧総数 2844

-

37

2021~26PF概況673位、中央経済社ホールディングス。

さて今日は2021~26PF概況シリーズです。673位 9476 中央経済社ホールディングス(東S、9月優待) △ PF673位は、会計・税務など会社経営の実務に関する書籍・雑誌を発行する中堅出版の中央経済社ホールディングスです。 現在の株価は897円、時価総額40億円、PBR0.80、自己資本比率は71.5%、今期予想PER26.70、配当利回り1.5%(13円)、総合利回り2.3%(13+8=21円優待は私の独自判断で額面の20%で換算)で、優待は100株保有で自社書籍販売サイトで利用できる4000円相当のクーポンコードです。 中央経済社ホールディングスは特筆すべき長所は無いですが、ま、優待狙いでPF下位でホールドしていくのには特に問題のない銘柄であると考えています。

Feb 9, 2026

閲覧総数 2433

-

38

2021~26PF概況674位、ペッパーフードサービス。

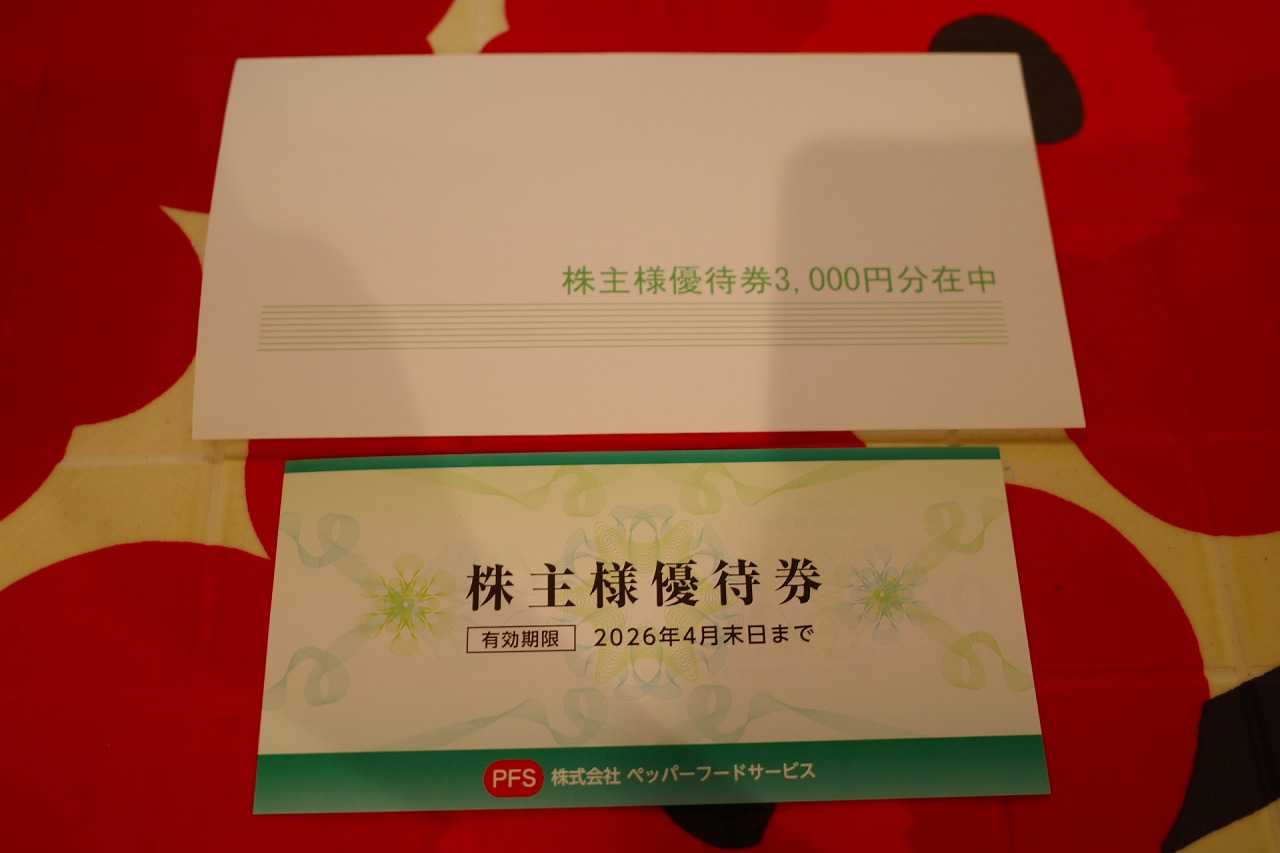

さて今日は2021~26PF概況シリーズです。674位 3053 ペッパーフードサービス(東S、3・9月優待) △ PF674位は、ステーキ専門店『いきなり!ステーキ』を展開し、経営再建中のペッパーフードサービスです。 現在の株価は175円、時価総額107億円、PBR3.24、自己資本比率は58.3%で利益剰余金はマイナス、今期最終赤字予想、配当利回り0%(0円)、総合利回り6.2%(0+10.8=10.8円、優待券はメルカリ平均価格の額面の90%で換算)で、優待は年2回500株保有で3000円相当の食事券もしくは自社製品などです。 さて一時期は一世を風靡した「いきなりステーキ」ですが、ほとんどのお店は今では幻のように消えてしまいました。ただ全盛期の頃はワイは良く出かけていたので、今優待写真フォルダーを見たらたくさんの写真が入っていて懐かしく思いました。 「外食産業ってすごく難しいんだなー。」と改めてしみじみと感じています。

Feb 10, 2026

閲覧総数 2658

-

39

2021~25PF概況636位、ナック。

さて今日は2021~25PF概況シリーズです。 636位 9788 ナック (東P、3月優待) ◎~◎◎ PF636位は、ダスキン代理店最大手で水宅配事業や化粧品通販にも進出しているナックです。 現在の株価は530円、時価総額247億円、PBR1.00、自己資本比率は58.9%、今期予想PER11.67、配当利回り4.2%(22円)、総合利回り7.9%(22+20=42円、優待品はメルカリ平均価格の2000円で換算)で、優待は100株保有で自社グループ会社商品です。 ナックは指標的にもまずまず割安ですし、更に高い総合利回りが出ており、PF下位としてはあり得ないくらいに魅力的な良い銘柄であると評価しています。

Nov 15, 2025

閲覧総数 2652

-

40

生成AIと投資家。

生成AIがどんどんと賢くなってきています。 私はXで青バッジを貰うために最低限の課金をしていてそれにサービスで付いてくるGrokをずっと使っています。 Grok1の頃は「へー、面白いけどまだまだだな。」と感じていましたが、Grok3くらいから「実用に耐えるな。」と感じ始めました。そして現行のGrok4になってから(今のバージョンが何かはGrok本人に聞きました)は、「投資の調べ物で分からないことや疑問点があればまずGrokに質問を投げかけて、壁打ちをする中で問題点を抽出しながら思考を深めていく。」やり方がメインとなりました。 例えばある銘柄を主力化して戦おうと思った場合に、以前だと10時間くらいかけて「あぁ、これで大体のところは調べられたな。」というプラトー(高原状態)に達していたイメージでしたが、それが3分の1の3時間くらいに効率化出来ているという印象です。 更に、主力化候補の欠点や弱点をあぶり出すのにも非常に便利で、寧ろそちら側をより重宝している感じです。自分で調べるとどうしてもバイアスがかかって長所ばかりに目がいって短所を見るのがおざなりになるからです。でも「バフェットの右腕&左腕」として知られた賢人 チャーリー・マンガー の言うとおり、投資家は「逆だ。いつも逆から考えるんだ。」が大切なんですね。 さてこのように生成AIが完全に実用レベルになったのは喜ばしいことですが、そのせいで株の調べ物をするときに自分の脳にかかる負荷が激増しました。壁打ちをした後には廃人のように疲れてしまいます。 なのでこのツールは「投資家が元々持っている総合戦闘力」を単にブーストさせるだけのものとも感じています。 それが何故かというと、生成AIがどれだけ進歩しようと、投資家である我々が「適切な問いを継続して生み続ける」ことが出来なければ意味はないからです。 なので、沢山投資本を読み、好奇心を持って世の中を眺め回し、街をくまなく徘徊して人の表情や目を見てチャンスを探すと言う様な、「投資家としての地力をつける」古典的な努力がこれまで以上に大切な時代に入ったと感じています。

Feb 2, 2026

閲覧総数 3328

-

41

株の売り時のまとめ 2024年度永久保存版

しばらく前にあるマネー雑誌に「株の売り時の教科書を作りたい。」という事で取材を受けたのですが、その時に彼が「うーん、なんだか誰に聞いてもみんなが難しい難しいって言って、全然歯切れの良い答えが返ってこないんですよねえ。」とぼやいていました。 その理由は非常に簡単です。なぜなら「株式投資において売り時の判断が一番難しい。」からです。クリアカットに言語化することは至難なのです。でも同時に株の売り時の判断の精度が投資の最終パフォーマンスを決定する訳なので、これは実は一番大切なことでもあります。 ちなみに私は投資本を評価するときには株の売り時についての詳細な解説があるかどうかを必ず見ます。経験上そこが疎かにされている本は「ほぼ駄本」です。 ところで私たち人間はご飯を食べればその後で必ずいつか「うー」をします。でも多くの人は美味しい食事のことには熱心なのに、結果の「うー」に関してはほとんど無関心です。「今日のうーは、色つや・形共に最高だったな。ちょっとツイートしとこう。」などという人はほとんどいません。(笑) でも「うー」は人間としての「出口」であり極めて重要です。何故なら、そこには生物としての健康状態がはっきりと現わされているからです。 それと同じで、私たち投資家は株を買えば、ほとんどの場合にはいつかそれを売ります。でも多くの投資家はどの株を買うか?、そしてそれをいつ買うか?については熱心に勉強し考えますが、いつ売るか?については何故かおざなりで無頓着になりがちです。でも、株の売り時、出口戦略は投資において極めて重要です。何故なら、前述の通りそこの巧拙がパフォーマンスに致命的に大きな影響を与えるからです。 さて、我々が株を買うのは、何と言ってもその株が安いと思ったからです。 私の様なバリュー系の投資家であれば、PBR、PER、時価総額、自己資本比率、配当利回り、総合利回りを勘案して安いと思ったから買ったのであり、グロース(クオリティ)系の投資家であれば、成長力の割にはPERが低い、利益率が高いなどを勘案して安いと思ったから買ったわけです。 またモメンタム系の投資家であれば、過去の株価推移が力強い、レラティブストレングス(アメリカのテクニカル・アナリストのJ.W.ワイルダーによって開発されたテクニカル指標で過去一定期間の株価における上昇・下降分の割合のこと。前年度年初の株価と今年度年初の株価を見た場合 RS(%)=(今年度株価-前年度株価)÷前年度株価×100 )が高いことを評価して、その割には安いと思ったから買ったわけです。 そしてどのようなタイプの投資家であれ、自分が想定していた、目標としていた株価に到達し、既に十分に割高になったと思ったから売ったわけです。 ところが、もう自分の基準では割高なはずのその株が何故か売った後もスルスルと上昇していく、全く思ってもいなかったことで凄く悔しい。こんなことだったらもっと握力を強く持ってホールドして置けば良かった、、、ということを私達投資家は頻繁に経験します。株の売り時程難しいものはなく、日々その技術レベルを上げるべく我々は修練を繰り返しているというのが実情なのです。 さてそれではそのとても難しい「株の売り時」に関して、私が2024年の現時点で考えていることを今日はまとめておきます。全部で7つあります。「そんなにあるのかよ。」と思われた方がいるかもしれませんが、「売り」はそれだけ複雑で難易度が高いという事です。 まず、一番大切だと思っているのは、1. 前もって自分で勝手に「目標株価」を決めない。損は切って、利益は放置しておく。 ということです。 これはどういうことかというと、上がり始めた株と言うのは「モメンタム(勢い)」を手に入れているのが大きなポイントなのです。そして、 モメンタム投資にはバリュー投資と同等以上の有効性がある ことは既に多くの論文により証明されています。一つだけ具体例を挙げると、ファクター投資入門(アンドリュー・L・バーキン ラリー・E・スウェドロー著 パンローリング社 2018年)の中で、1927~2015年の長期データで、バリューファクターの年間プレミアムが4.8%だったのに対して、モメンタムファクターのプレミアムは9.6%だったことが報告されています。(P114) 一度上がり始めた株はそのファンダメンタル超えて遥かに空高く上昇していくことがあります。そして、どこまで上がるかは決して誰にも分からないのです。 それを自分の都合で勝手に決めた目標株価に達したからと言ってあっさりと売却するというのは、 せっかくゲートに入った勝ち馬を撃ち殺すようなもの (成長株投資の神 マーク・ミネルヴィニ著 パンローリング社 2016年 の中でのダン・ザンガーの言葉) ですし、だからこそ、 価格目標を設定することには問題がある。最も良い銘柄は結局、たいていだれの予想をもはるかに超えて大きく上げるもの(同 マーク・ミネルヴィニの言葉) でもあるわけです。 つまり、持ち株が上がり始めたら、もう割高だなと思ってもモメンタムを発揮しているうちはグッと我慢してホールドを続けなくてはならないということなんですね。 これが何故大切かというと、誰にも正確な未来を見通すことが出来ないという「究極の複雑系」である株式市場では、単純に考えると 勝率は50% しかないからです。 半分の確率で負ける以上、トータルで勝つためには、「勝つときには大きく勝つ」ことが絶対に必要 なんですね。 私はこの考え方を バリュー→モメンタム戦略 不人気な時期にバリュー株としてそっと静かに買い、株価の上昇局面をグロース株として圧力強く楽しくホールドし、ついにモメンタム(勢い)が失われたときに売却し、ポッケに札束をねじ込んで風の様に去る戦略 と定義しています。 そしてその一方で、見込みと違って値下がりした銘柄については適切な損切りを徹底していくことが大切です。なぜなら 損失は利益の2.5倍のダメージがあるというのが相場心理学の教え であり、それを 放置することは投資家としてのIQ(知能指数)とEQ(心の知能指数)に大きな損傷を与える からです。まさに古いウォール街の格言である、 「損は切って、利益は放置しておけ。」が正解 ということなんですね。 この点に関して、名著 システムトレード基本と原則 の中で、著者のブレント・ペンフォールドは、 トレーディングで成功するための本当の秘密はただひとつ。損失を管理すること。 。。勝ちトレードはほとんど無視してよい。それらは普通、問題にならない。利は伸びてめったに損にならない。成功するためには、損失の管理にすべてのエネルギーと決断力を集中する必要がある。 との鮮烈な名言を残しました。「損は潔く切る。そして利益は引っ張るだけ引っぱる。」これが株式投資で「最も大切」なことなんですね。 私が次に大切と思っているのは、2. 株を売る時にはテクニカルの視点を持つ。下がり始めたら迅速に売る。 ということです。これは、バリュー投資家的視点から株を買うタイミングを選定し、モメンタム・テクニカル投資家的視点から株を売るタイミングを選定する つまり、 株を買うときと売るときでは違う考え方、異なる哲学を用いる ということです。 これが何故重要かというと、株と言うのは騰がる時はゆっくりの場合が多いですが、下がる時は非常に早くてあっという間の事が多く、 ファンダメンタルよりもテクニカルの方が売り時を早くかつ鋭敏に検出してくれるから です。 この「株の売り時のシビアさ」については、過去に多くの大投資家が言及しています。永遠の名著、 マネーの公理(マックス・ギュンター著、日経BP社) の中で、著者のギュンターはそれを、 船が沈み始めたら祈るな。飛び込め。 という印象的な言葉で表現しました。 また、モメンタム投資に関する歴史的金字塔である、 私は株で200万ドル儲けた(ニコラス・ダーバス著、パンローリング社) の中で、著者のダーバスは、 トレンドが反転したらどうするのか。泥棒のように逃げ出すしかない。 と述べました。 ちなみにこのダーバスの言葉に着想を得て、私は株の売り時に関し、 みきまるのドロボー理論 指標的に高値圏にある持ち株が、モメンタムを失い「これは完全に崩れたな。」と感じたら、迅速に売却し、ポッケに札束をねじ込んで後ろを決して振り返らずに音速で猛ダッシュで去る というものを開発して、日々の投資の中で実際に使っています。(笑) さて次に、具体的な株の売り時についてですが、株価推移がモメンタム(勢い)を失って最高値から10%下がったときを目安にしています。 前世紀の大投資家である ジェラルド・M・ローブ は 値上がりして大きな含み益を持った株について、損失の時と同じシステムで売るように勧めています。具体的には、株価が相場の最高値から10%下がったら部分的に処分することを考えたほうがいい、と言います。損切りと同じやり方を踏襲すればよいので非常に分かりやすいですね。 また名著、オニールの空売り練習帖(ウィリアム・オニール著、パンローリング社) の中で、空売りのダイアグラム という有名な表があるのですが、経験上このチャートと出来高推移に当てはまる銘柄は実際にその後急落することが多いと感じていて、持ち株がこのパターンに綺麗に当てはまる場合にも売却を検討することが多いです。 私が次に大切だと考えているのは、 3. 100%正しくあろうとしない。 という事です。株式市場では「絶対的な正解」は決して手に入ることはありません。何故なら、「運用」というのは文字通り「運を用いる」ものなので、必然的に偶然、運に結果が左右されるからです。ただ我々日本人には「完璧主義」を目指す傾向があり、それで投資を苦手とされる方が多いと個人的には推察しています。 具体的には私は、 ステップシステム という前世紀の大投資家であるジェラルド・M・ローブのやり方を基本的に踏襲しています。以下彼の永遠の名著である、投資を生き抜くための闘い からの引用です。 (損切りする勇気を持てない場合でも)持ち株の一部だけなら売る気にもなれるだろう。。。 自分の銘柄が明らかな「失敗」を犯したと感じるたびに少しずつ売っていけばいい。 。。この方法は、ある薬が体質に合えば量を増やし、合わなかったら量を減らすという考え方に似ている。 素晴らしいですね。 またそれ以外に 迷ったら半分 という、マーケットの魔術師株式編でスティーブ・コーエンが述べたやり方も意識しています。。以下引用です。 自分が間違ったと思ったり、理由が分からなくても相場が思惑と逆行している場合は、ポジションを半分に切れ。いつでも積み増せるのだから。。。これを 2回やると、ポジションは元の4分の1 になる。するともう大きなトレードではない。。。重要なのは行動を起こすこと。手をこまねいて悲惨な目に遭うトレーダーがあまりにも多すぎる。。。マーケットの動きをコントロールすることは出来ないが、マーケットに対して自分がどう反応するかは自分でコントロールが出来る。 うーん、何度読んでもこれまた素晴らしい文章ですね。 すいません、少し脱線しました。要は株を売るという難題への取り組み方として、どっちみち100%正しくあることは出来ないのだから、マーケットの状態を観察し続けながらダラダラ&チビチビ売るのが良いと考えているのです。そしてジェラルド・M・ローブの言った前述の ステップシステム が一番自分のやり方に近いですね。 次に大切なのは、4.常に次の再投資先を探し続けて確保しておく。 ということです。 株を売った後に必然的に訪れる再投資のリスクを甘く見ている投資家が自分を含めて多すぎる のです。その為にみんなここで絶望的につまづいてしまうのです。 せっかくある銘柄で大きく資金を増やすことが出来ても「次のヒット株」が続かない、それが原因で資金力の大きな、ビッグな投資家になれないんですね。以下はホームラン級の超名著 価値の探求者たち での ヴィーニー・イェ の言葉(20170328の記事)です。 「株を売る際には必ず、売却資金を次は何に投資するのかを考える。バリュー投資の経験から学んだ最大の教訓は、ほとんどの投資家は再投資のリスクを軽く見て、きちんと分析しようとはしていない ということだ。。。優れた投資家と普通の投資家との分かれ目は、まさに再投資のスキル にある。優れた投資家は常に再投資の準備をしていて、複利効果を働かせることが出来る。」 プロのサッカー選手は、パスを出す前にどこに相手がいるのかをしっかりと見定めます。やみくもにやけくそに適当にボールを蹴りだすことは決してないんですね。投資もそれと一緒なのです。そして私が現在695銘柄と言う巨大な「優待株いけす」を管理&維持し続けているのも、それが「次の投資先」を見つけるうえで抜群に役立つからなのです。 私は常にキャンパスに「大きな絵」を描いてばかりの、夢見がちでやや脇の甘い投資家であり、自分で言うのもなんですが銘柄選択のミスは他の凄腕の方と較べると残念ながらかなり多い方だと思います。でも、それでもこの「世界最弱」とも評される地獄の日本株市場をここまで20年間以上何とか生き抜いてきました。 そしてその最大の原動力となったのが、ある銘柄での戦いを終えて現金化した後の「再投資」にあたって、「母なる優待株いけす」から次の新鮮で期待値の高い「黄金色の魚」を選び続けることが出来たことなのです。つまり、いけすがあったからこそ、私はここまで概ねうまく「再投資」を繰り返して来れたという事なんですね。(日経マネーに連載していた自分の記事より引用) 次に大切なのは、5.嬉しくなったら売る。 ということです。これは行動に移すのは非常に難しいのですが、自分の20年以上の経験上間違いなく極めて有効です。持ち株が市場で評価されて急騰した。更にその後もグングンと値上がりを続けていて、自分の心が浮き浮きわくわくし、「自分の見込み通りだった。嬉しいな。!」と感じたら、それが売り時ということです。 マーケットの魔術師 システムトレーダー編 (アート・コリンズ著、パンローリング社)の中でマレー・ルジェーロというトレーダーが、 市場とは、大多数からお金を取り上げて、それを上位5%に与える仕組み。。。95%の人は人間本来の心理のせいでお金を失う。 と述べました。つまり、自分の心の動きと反対の売買をすることが大切 ということなんですね。私が尊敬している日本株市場のある凄腕バリュー投資家はかつて「絶対に売りたくない・手放したくないと心の底から思った。だから自分はそこで売った。」と述べました。 次に大切なのは、6. 大きく買いたい株があったら、持ち株を見渡して総合戦闘力が最も低い子を代わりに手放す。 ということです。株式市場は常に変化しています。そして我々の持ち株1つ1つの「リスク・リワード比」も刻々と変わっていきます。素晴らしい極上の銘柄を発見したら、自分の持ち株を点検して一番劣るものを売り、入れ替えていくことは理に適ったことです。かつてダーウィンが述べた様に、 生き残るのは最も強い種でも最も知的な種でもなく、変化に最も素早く反応する種 なんですね。 最後に大切なのは、7.ポップコーントレードをしない。 ということです。これは数年前に、知られざるマーケットの魔術師(ジャック・D・シュワッガー著、パンローリング、2021年)を読んで滅茶苦茶感銘を受けたエピソードなのですが、あまりにも良い話なのですぐに自分の「売りのルール」に追加で取り入れました。 具体的には、第1章のピーター・ブラントの言葉です。 ブラントは「ポップコーントレード」と彼が呼んでいるものをなくして、パフォーマンスを改善した。 これは、かなりの含み益になったのに損益ゼロか、さらに悪いことに含み損になるまで持ち続けるトレードのことを指している。 彼はトレーダーになって早い段階でこれを経験し、そうしたトレードを避けるためにルールを作った。 振り返ってみると、私はブラントの言うこの「ポップコーントレード」を良くやってしまっていました。この数年でも、ある銘柄で9桁を超える含み益を持っていたのに、「ワイは長期投資家だから。」と全く利益確定をせずにのほほんとホールドしていて、結局そのほとんどを失ってしまったということも実際にありました。 一・ 自分の総資産の一%に等しい含み益が出たら、一部を利食いする。 二・ 利益目標の七〇%以上に達したら、逆指値をそれまでよりもずっと近くに置く。 その意味で、上記のブラントの「ポップコーントレードを避けるためのルール」は実践的で素晴らしいと思います。特に、「自分の総資産の1%に等しい含み益が出たら、一部を利食いする。」というのは分かりやすいですし、パフォーマンスを安定させるうえでも有益なやり方だと感じました。そして自分の投資手法に取り入れました。 後、少し余談ですが、持ち株の損切りラインに関しては利食いの10倍厳しい基準をおいており、 総資産の0.1%を超える含み損が出た場合にはその銘柄は機械的に売却する ようにしています。(但し有望と考えている銘柄の場合はいわゆる節税クロスをかけて買い単価を下げて仕切り直しをすることもあります。) 以上の7つがこの「株の売り時について考える。」という難題への私の考える2024年での最新のまとめとなります。これを読んで、「もっと良いアイデアがあるよー。」と言う方は是非ツイッターのコメント欄で教えてください。

May 11, 2024

閲覧総数 18152

-

42

2024~25主力株概況36位、スターゼン。

さて今日は久しぶりに当ブログ一番人気の 2024~25主力株概況シリーズ です。このあたりのランクにはフレッシュな銘柄がぎっしりとひしめきあっています。引き続きお楽しみください。36位 8043 スターゼン(東P、3月優待) ◎◎ PF時価総額36位の上位銘柄は、食肉卸首位で全国に販売網を持つスターゼンです。2017シーズンに50位でシリーズに初登場して以来ずっと上位に鎮座し続けている実力派銘柄です。 ここは11月14日に「DOE(連結純資産配当率)3%を目指す」という配当方針の明確化とそれに伴う増配が発表されたにも関わらず、株価が全く反応しませんでした。 私は「スターゼンは地味ながら成長力もあるし、指標的にも十分に安いし、総合利回りも上がったし、DOE導入で今後は実質的に累進配当となるし、この株価位置なら余裕でPF上位で戦えるな。」と考えて大きく買い増ししたため、今シーズンは順位を上げて早くもここで出てきました。 現在の株価は2912円、時価総額569億円、PBR0.72、自己資本比率は46.6%、今期予想PER5.16(但し今期は特別利益込み。過去数年のガチンコの実力だとPERは8倍くらい)、配当利回り3.8%(110円)、総合利回り4.3%(110+15=125円)で、優待は3月株主に200株保有で3000円相当、1000株保有で5000円相当、2000株保有で10000円相当の自社製品です。それ以外に100株保有でギフトやおせちの20%割引販売もありますが、これらは優待族的にはカウント外(0円換算)です。 今日は過去の2000株優待品の実例を2つ見ておきましょう。 1番目はさつまビーフ「サーロインステーキ」190グラム×3枚(冷凍)です。 私は毎回、グリルで脂を落として、ヘルシーに戴いています。 2番目は、さつまビーフ肩ロース すき焼き用600グラムです。 サシが綺麗だなあ。。。 さて前述したとおり、スターゼンは指標的にも割安ですし、中長期でみるとマイルドながら成長力もありますし、総合利回りもしっかりと出ていますし、万年不人気ですが非常に良い銘柄と思います。(上記データはかぶたんプレミアムより引用) 優待族&バリュー投資家の「2足の草鞋(わらじ)」を履く私の視点から見ると、「スターゼンはちょっと過小評価に過ぎるんじゃないかなあ?」というのが率直な感想です。 着実に成長している(クオリティ株)&指標的に分かりやすく安い(バリュー株)の2つのファクターを同時に高レベルで満たしているからです。過去の経験上、こういった銘柄では時間はかかっても勝てることが多いんですね。 ちなみにスターゼンの業績好調の理由ですが、私は下記の2つが大きいと個人的には考えています。1. ライフスタイルの変化で日本人が以前よりお肉をたくさん食べるようになったこと。具体例を1つ挙げると外食の王様である 2702マクドナルド の 既存店月次推移は過去3年間で見て「1か月を除いてすべてプラス推移」 となっている。 ちなみにスターゼンは、その日本マクドナルドのビーフパティ専用工場として 千葉工場 を持っているのですが、旧Xの生成AIであるGrok2によると、ここが「国内最大のビーフパティ工場」だそうです。2. この数年急速に進むインフレで食料品の価格が高騰しており、それがスターゼンにプラスに働いていること。 ま、いずれにせよ、今の株価位置のスターゼンには「旨味がたっぷり」あると思います。PF上位の一角で戦って当然の総合戦闘力抜群の銘柄ですね。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の宇宙ステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 22, 2024

閲覧総数 7582

-

43

2025年のまとめ。

いやあ今年2025年もほとんど終わりました。年末年始はワイがイベント満載でブログ更新の時間が取れないかもしれないので、ちょっと早いのですがここで一旦今シーズンを総括させていただきます。 それでは当ファンドのポートフォリオマネジャーより今年2025年の総まとめを発表させていただきます。 皆様こんばんは。ポートフォリオマネジャーの「Prof.みきまる」です。2025年もあっという間に終わってしまいましたね。今年も従来以上にたくさんのいたずらな投資アイデアを試せた1年でした。うまくいったものも不発だったものもありましたが、投資を始めてぴったり25年=THE4半世紀のキャリアを経てなお新たなチャレンジが出来たことを嬉しく思っています。 次に全般的な印象を言うと、今シーズンは日本のインフレが全国民に認識できる形で顕在化し、「インフレ自動追尾装置」が付いている株式市場はそれに連動する、もしくは何だったら過熱して先取りする形で全体として大きく上昇しました。 ただ私が専門としている中小型の優待バリュー株に関しては「強弱様々」と言ったところで、資金が入ってこなくて「株価軟調」のところも目立ちました。特に還元性向の低い所ですね。ま、このくらいの方が「息の長いインフレ相場」が期待できますし、これはこれで良かったんじゃないかな?と感じています。 個人的なことを言うと、今年は「あっ、やっちゃった。」と言う様なケアレスミスがほとんどなく、集中して「敗者のゲーム」を淡々と遂行できたことがとても良かったと思います。 また自分には例年「一旦は上昇しておおきな含み益を得ていたのに、のんびり構えてボーっとしている間に株価が元に戻って利益を丸々取り損ねてしまった」という、いわゆる 「ポップコーントレード」 が凄く多いという大問題があったのですが、株価上昇と共に手堅く段階的に売り上がって、少しでも実現利益をポッケにねじ込むことを意識して徹底できたことにも満足しています。 ま、いずれにせよ、毎日365日このブログを更新しながら楽しく全力を尽くして戦えましたし、無事にこの日を迎えられたことにホッとしています。 今年の総括はこのくらいかな? 、、、それでは少し早いですが、私の2025シーズンをこれで完了とさせて頂きます。皆様、今年も当ブログをご愛読いただき有難う御座いました。 みきまる拝。

Dec 24, 2025

閲覧総数 5523

-

44

2024~26主力株概況110位、※※※※。

さて今日は2024~26主力株概況シリーズです。110位 ---- (東P、非優待) ◎◎ PF時価総額110位は、※※※※です。 現在の株価は----円、時価総額----億円、PBR---、自己資本比率は---%、今期予想PER---、配当利回り--%(-円)で、優待はありません。 ここは専門外の非優待株なのですが、「2~3年の中期視点で見た時に3倍くらい取れそうだな。これは面白いな。」と思ってしばらく前に新規参戦しました。 まだもう少し買う予定なので、銘柄名を含めて具体的なことは全てシークレットとさせて頂きます。申し訳ありません。、、、個人的なメモ満載の非公開日記へ続く。

Jan 6, 2026

閲覧総数 4041

-

45

エスクリ事件を振り返る。

2月12日の金曜日はこの数年で最も印象に残る1日になりました。 この日、 日経平均株価は15000円割れとなる大暴落 で、ロング(現物株買い)オンリーの私のポートフォリオは壊滅的なダメージを受けました。私は空売りをしない、ショートポジションは取らない 「ぷよぷよ買い豚一直線」の方針でこの15年間を戦ってきた ので、こういう日に資産が溶ける事は避けようが無いことでそれは仕方がありません。 ただこの日のポートフォリオのマイナスは●千万円にも及ぶ莫大なものであり、普段道端で130円の缶コーヒーを買うかどうかでさえも、しばらく悩んだ末に「お金が勿体無いから止めとこう。家に帰ってお茶飲もう。」と我慢してしまうような金銭感覚の私にとっては、ちょっとクラクラするようなメガトン級の衝撃でした。頭では大負けを当然のことと理解していても、本能的な大脳皮質のレベルではその苦痛を完全には受け入れられない、生き物としては追い付いていないような状態だったのです。正直に言ってこの段階で精神的には疲弊しきっていました。。。。。。 でもこの日の私は元々別の意味で緊張していました。それはPF1位の超主力株の2196エスクリの第3四半期決算と5位の3277サンセイランディックの本決算が夕方以降に発表されることになっていたからです。この内のサンセイランディックに関しては昨年末にIRに電話したときに「ちょっと決済待ちで確定していない部分はあるけど、多分ほぼほぼ想定線くらいの着地になりそう。」という説明を聞いてはいましたが、何しろ3Qまでの進捗が凄く悪かったので、「本当に大丈夫かなあ?」という一抹の不安はありました。 その一方で2196エスクリについては正直特に心配していませんでした。それは 今期は元々減益予想でグリッチの1年 であると言う認識がありましたし、IRへの電話取材でも「業績は想定通りで、特に問題なく進捗している。」との言質を得ていたからでした。 夕方に同時に両社の発表がありました。サンセイランディックは予想を上回るような素晴らしい内容でしたが、それと同時に出たエスクリの開示には、 「業績予想及び配当予想の修正に関するお知らせ」 とありました。。。。。。 私はその文面を見た時は、「???」 と思いましたが、その後直感で、「あ、これは絶対にアカンやつや。」 と思いました。そして悪寒と共に、戦慄の、この世の地獄レベルの業績下方修正と減配という最悪の内容を見た瞬間に、 心がバキッと音を立てて折れた のが聞こえ、同時に、 あっ、これは俺は死んだ。 と理解しました。。。。。。。 良く覚えていませんが、恐らく 数分間はそのまま身動ぎもせずにフリーズしていました。 我に返って最初に感じたのは、「これは大変なことですよ。しばらくはストップ安で値段が付かないだろうな。」と言うことでした。その後更にしばらくボーっとした後で、「ここは元々高PBRでリスクの高い銘柄だったから、純資産によるサポートは一切ない。最初に機能するのは配当+優待の総合利回り、優待エアバッグだな。配当12円+優待20円=32円だから、総合利回り5.0%として640円か、、、でも今の相場環境は激悪で総合利回り5%を超える指標的に割安な優待バリュー株は、6670MCJ、6294オカダアイヨン、9384内外トランスラインなどパッと思いつくだけでもいくらでもあるし、5%もサポートラインにならないかもしれない。 個人投資家ポートフォリオランキング1位の人気銘柄 で売り圧力が膨大な銘柄だし、これは株価500円もあり得るな。」ということでした。 そしてそこに考えが至った瞬間に、「ということは、今日のポートフォリオのマイナスと来週想定されるエスクリの被弾で合計で 9桁に近い損失 になるんだ。」という事実に思い至りました。。。。。。 同時に 強烈な吐き気 を感じました。「汗を流して、頑張って働いて、その日々の尊い労働で埋め合わせることの出来るような金額では全くない。」ことにようやく気付き、私の 投資家としての「心の器」を遥かに越えるダメージを一気に受けてしまった ことを体が認識したのです。。。。。。 週末に様々なことを考え続けた上での結論は、「 今期のエスクリはグリッチという認識に変わりは無いし、岩本社長が動画説明会で政治家の如くに連呼していたように、来期に業績のV字回復を果たす可能性も十分に高い。ただ2Qと3Qでは会社側の言い分が全然違ってきているし、それを全面的に信用すると言うわけにはとてもいかない。現状のエスクリはPF1位を張れるような銘柄では既に全く無い。PF最上位には他にも破格に高い総合戦闘力を誇る銘柄がぎっしりとひしめき合っている訳であり、それらと厳しく比較し直して、現状のエスクリが持つ力に見合った位置まで迅速にポジションを落とす必要がある。エスクリに拘る必然性など全く無い。」 というものでした。 そしてこの1週間をかけて、最新の戦闘力に見合っていると考える位置までポジションを落としました。ポートフォリオは過去最大となる凄まじいダメージを受けましたが、この世界は全てが自己責任なので仕方がありません。 引き続き少しでも良好なパフォーマンスを目指して努力を続けて行こうと考えています。。。。。。 ところで今回のエスクリ事件に関してネット上で、 「超主力株と元々明記していたのだから、売却するのならば前もってブログでそれを公表するべきであるし、当然にその責任がある。」 というような「謎の理論」による批判がありました。 はっきりと言っておきますが、私にはそのような義務も義理も一切ありません。そもそも 我々個人投資家の「最大の武器」は、誰にも何にも邪魔されず完全に自由に好きなように売買が出来ること であり、その武器を棄てる訳には行きません。命の次に大切なお金を賭けた戦場である株式市場で戦うためには当然に「武器が必要」だからです。当たり所が悪ければ死ぬこともあり得る リング上で、「次は右フックを繰り出すよ。♪」と前もって相手に言うお人好しのボクサーはいない でしょう。 私は慈善事業や罰ゲームでこのブログを運営しているわけではないのです。 そして このブログで取り上げている銘柄は全て、投資判断とポジション調整が完全に済んだもののみ です。これまでもそうでしたし、これからもそうです。今回の総括記事がこのタイミングになったのも、ようやくエスクリに関する最新の評価が定まり、またそれに伴うポジション再構築が終了したからです。 最後にもう一つだけ言わせて頂くと、私の過去の投資銘柄の勝率は50%を少し超える程度 に過ぎません。所詮その程度の人間です。そして、 だからこそ少しでも精度の高い投資家になることを目指して、自らの勉強のために日々この日記を書いている のです。これからも全力で頑張りますのでよろしくお願いいたします。 免責事項 : 当ブログは私が投資家として少しでも成長するための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場の未来がどうなるかは最終的には誰にも分からないため記事内容の正確性は保証しません。そのため本記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれもご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 18, 2016

閲覧総数 39592

-

46

株式投資本オールタイムベスト38位、株デビューする前に知っておくべき「魔法の公式」(後編)。

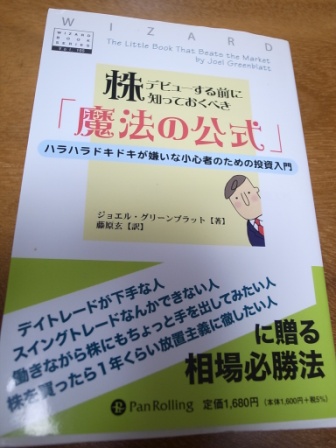

さて今日は、株式投資本オールタイムベストシリーズ第38位 株デビューする前に知っておきべき「魔法の公式」 (ジョエル・グリーンブラット著、パンローリング社) の後編です。 この本の真の凄さは以下の指摘にあります。 私は初めて読んだ時に本当に震えが止まりませんでした。何故なら、「そうか、これが私が今までずっと追い求めていた株で勝つ秘訣、真の秘奥義なんだ。!」 と感じたからです。 あまりにも素晴らしいので少し長くなりますが引用します。 、、、これらの単純なバリュー戦略は常に機能するわけではない。しかし、より長い期間をもって測定すると、それらの戦略は機能するのである。これらの戦略は何年にもわたり定評があるものであるが、ほとんどの個人やプロの投資家にはそれらを用いるだけの忍耐力が無い。 市場平均を下回る結果が長く続けば、彼らがそれを利用するのは難しく、また一部のプロの投資家にとっては現実的ではない。 。。 つまり、 魔法の公式がそれほど優れたものではないことが幸運 なのである。 公式は常に機能するわけではない。 実際には、何年も機能しないかもしれない。 それほど長く待てる人々はほとんどいない。 。。 ということなんですね。低PER、低PBR、低PCFR、低PSR、高ROICなどのシンプルな指標でのバリュー投資は5年、10年と言う時間軸では間違いなく効果を発揮する。でもこの1ヶ月、3ヶ月、1年、もしかしたら3年という単位で見るとワークしないことがある。でも、だからこそバリュー投資手法には永続的な効能がある というのがグリーンブラットの主張なんですね。 そして彼はこの点について永遠の名著 続マーケットの魔術師 の中で、 バリュー投資は必ずしもいつも、うまくいくわけではない。。。短期的には、バリュー投資はうまくいかないこともある。しかも、その状態が2、3年続くこともある。それは非常に良いことです。 私達のバリュー手法が一定の間うまくいかないという事実こそまさに、長期的にはうまく行く理由 なのです。 とも述べています。 実に素晴らしい。つまり バリュー投資で成功するには強固で強靭な精神力が必要 ということなんですね。私達バリュー株投資を志す者が心の底に常に刻んでおかなくてはならない名言 と思いますし、私自身も常に彼の言葉を胸に抱いて毎日を戦っています。 さて名残惜しいですが、これでこの素晴らしい本の紹介は終わりです。なお、この本を読了した後は、 より濃厚に、そして更にディープに、グリーンブラットワールドを楽しめる骨太な グリーンブラット投資法 も超お勧めの1冊となります。そして近い将来にこの本もこのシリーズで紹介したいなとも思っています。

Nov 28, 2016

閲覧総数 8565

-

47

2024~25主力株概況5位、ルックホールディングス。

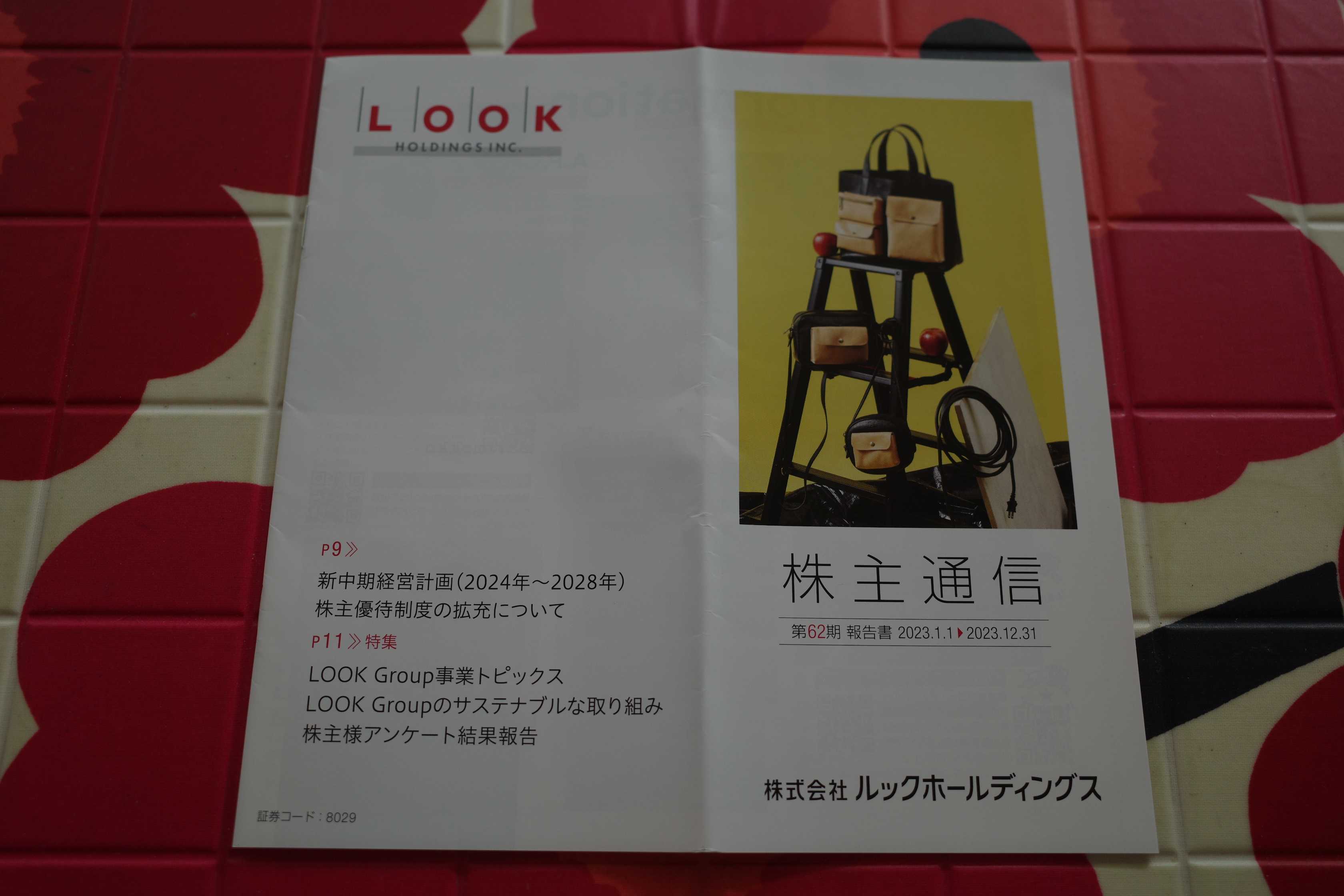

さて今日は2024~25主力株概況シリーズです。5位 8029 ルックホールディングス (東S、12月優待) ◎◎~◎◎◎ PF時価総額5位の主力は、婦人衣料・生活雑貨の輸入販売業で、北欧フィンランドのファッションブランドであるマリメッコや、イタリアフィレンチェの革製品ブランドであるイルビゾンテが看板のルックホールディングスです。今回赤丸急上昇でルック史上初のポートフォリオ最上位進出を果たしてきました。 現在の株価は2774円、時価総額216億円、PBR0.60、自己資本比率は60.4%、今期予想PER8.22、配当利回り3.6%(100円)、総合利回り4.8%(100+32=132円、優待券はメルカリ平均価格となる額面の80%で換算)で、優待は100株保有で4000円相当・400株保有で8000円相当の商品券です。2023年11月10日にルックHDの優待制度は下記のように大きく改善されました。 さて私がルックホールディングスを主力化した理由は以下の3つです。1. 保有しているブランドに総合戦闘力が強くてかつ価格帯が高いハイブランドが多く、「稼ぎやすそう、儲かりそう。」だなと直感的に感じたこと。 具体的にはイタリアのフィレンツェで創業した皮革製品ブランドのイルビゾンテ、北欧フィンランド発で独創的なプリントと色づかいで知られているマリメッコ、フランスのファッションブランドA.P.C. (Atelier de Production et de Création)あたりですが、自分の10か所以上の店舗観察でも、どこもがっつりとお客さんを掴んでいて凄く良いと思います。 ちなみにルックのドル箱(最大規模の収益事業)はイルビゾンテなのですが、 2019年7月にビゾンテイタリアHDの全株式を約109億円で取得し完全子会社化 しています。ここは素晴らしいブランドなのでこれはとても良い経営判断だったと思います。 また革の匂いが立ち込めた店内の硬質でコンセプトが行き届いた雰囲気・イタリアフィレンチェ仕込みの商品の高いクオリティ・行き交うお客さんの物欲に妖しく輝く瞳を見れば、イルビゾンテはここから更に躍進できるだろうと個人的には確信しています。2. ホームページの片隅でひっそりと公表している月次推移が堅調であること。今年度もこれまでのところ既存店がおよそ100%越えの水準となっている。前述の通りルックが展開しているブランドはどこも値段がめちゃんこ高いので、月次さえ安定していればちゃんと利益を出せると考えられること。 (上記データは会社HPより引用) 3. 優待改善によって優待パワーが爆発的に上がったこと。具体的には優待券以外に「株主優待商品券の金額に合わせたお得なお楽しみ詰め合わせパック」が選べるようになったのですが、これが4000円分の優待券で10000円相当・8000円分の優待券で20000円相当と、「異次元に交換レートが良い」のを高く評価したこと。 そして私の20年以上に及ぶ優待族としての経験から、「これは優待知名度が上がる数年後にはかなり人気化するだろうな。」と考えたこと。(上記データはルックHPより引用) それでは早速具体的に見ていきましょう。 この8000円の優待券をマリメッコとイルビゾンテのお楽しみ詰合せパックに変えました。順番に見ていきましょう。 マリメッコお楽しみ詰合せパック イルビゾンテお楽しみ詰合せパック イルビゾンテの革の匂いが昔から好きなんだよ。ここのブランド力はガチの本物。 実際に定価だといくらなのかをざっくりと計算してみました。税抜きでマリメッコが21400円で、イルビゾンテが21700円。両方共に日本最強クラスのブランドでこれはお得過ぎる。嬉しい。。。。 ま、以上を分かりやすくまとめると、ルックHDは指標的に安いですし、総合利回りもしっかりと出ていますし、優待パワーがめちゃんこ強くなりましたし、イルビゾンテ&マリメッコを筆頭に保有しているブランドの戦闘力が高いですし、つまりは優待族的に見て凄く良い銘柄ということです。 「株価上昇の起爆剤となるきっかけ=カタリストが多い」と言っていいと思いますし、総合的に考えてポートフォリオ最上位の一角で余裕で戦える総合戦闘力があるんじゃないかな?と個人的には感じていて、それを実行に移したということですね。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 29, 2024

閲覧総数 14128

-

48

2024~25主力株概況11位、高見澤。

さて今日は、 2024~25主力株概況シリーズ です。 11位 5283 高見澤 (東S、6月優待)◎◎ PF時価総額11位の準主力株は、長野県地盤で電設、建設資材中心に石油製品や自動車販売なども手掛ける高見澤です。前シーズンは28位でしたが、株価上昇&買い増しのダブルコンボでスコーンと大きく順位を上げ、ついに「もうすぐTOP10圏内」に突入してきました。 現在の株価は3355円、時価総額59億円、PBR0.39、自己資本比率は35.7%、今期予想PER4.67、配当利回り1.5%(50円)、総合利回り1.9%(50+15=65円、優待品は私がネットで調べたところでは約3000円の商品だったのでそれで換算。)で、優待は200株保有で信州特産品もしくは自社加工品(なめたけの瓶詰め)です。 このなめたけは高見澤の特産事業部で製造販売しているもので、「日本一の産地として有名な長野県中野市の採りたての新鮮なえのき茸を、信州産丸大豆を使った杉涌天然醸造醤油でじっくりと煮込んだ贅沢ななめ茸」です。これは率直に言って味わい抜群です。それがどのくらいかと言うと、100円ショップで売っているなめ茸の大体3倍くらいは美味しいです。 この高見澤の優待なめたけは途轍もなく美味しいので毎年楽しみにしています。今日は実際の料理例をいくつか御覧戴きましょう。 2024年新作、高見澤優待なめたけの和風パスタ 高見澤優待なめたけのお粥 とにかくなめ茸が美味い。 お粥が一番高見澤優待の素晴らしさが分かる気がします。 高見澤優待なめたけのオムレツ 高見澤優待なめたけの冷奴 シンプルだけど、実にうまい。 高見澤優待のなめ茸焼きなす これもいい。こういうのがいい。 なめたけが瑞々しくて食感も良く、どれも抜群に美味しかったです。 さて、高見澤は指標的に極めて割安ですし、財務状態も着実に良くなってきていますし、マイルドではありますが一定の成長力もありますし、過去の業績も安定していて2003年6月期以降は一度も赤字もないですし、地味ですが非常に良い銘柄と思います。(上記データはかぶたんプレミアムより引用) また高見澤は自己資本比率が低いのが大きな欠点でしたが、だいぶ改善されてきています。(上記データはかぶたんプレミアムより引用) 尚、ここで個人的なメモ書きを兼ねて、高見澤に関するちょっとしたポイントを列記しておきます。1. 過去15年間で売上高が着実に成長している(2009年6月期380億円→2023年6月期689億円)が、この理由はIRによると、「この数年でM&Aを行ったため。」とのこと。2. 業績予想に関して、「固めに出していますか?」という質問に対しては、「当社にはその傾向はあります。」とのこと。 ま、いずれにせよ、超低PBR(0.39)&超低PER(4.67)で、 グレアムのミックス係数 が余裕の1倍台 の今の株価位置であれば、高見澤はPF最上位銘柄として戦闘力不足という事は無いと考えています。 ま、高見澤の欠点を一つだけ最後に言うと、配当性向が低すぎることです。 配当100円は余裕で出せると思うし、今の時代であればそのくらいは最低でも欲しいです。 それがどうしても無理なら、優待族的には長野県特産品を年2回に拡充でもいいです。 ま、いずれにせよ、今後の業績推移をしっかりと見ながらこれからも抜群のなめたけ優待を楽しみに引き続き大好きホールド継続の予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。将来を透視できる「魔法の水晶玉」は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jul 28, 2024

閲覧総数 6817

-

49

2021~25PF概況556位、カナデン。

さて今日は2021~25PF概況シリーズです。 556位 8081 カナデン (東P、3・9月優待) ◎ PF556位は、三菱電機系商社でFA、ビル設備、インフラ、デバイスを手掛けるカナデンです。 現在の株価は1433円、時価総額322億円、PBR0.69、自己資本比率は59.7%で有利子負債は0、今期予想PER9.12、配当利回り4.3%(62円)、総合利回り5.0%(62+10=72円)で、優待は100株保有で年2回、500円相当のクオカードなどです。 カナデンは指標的にもまずまず割安ですし、総合利回りもしっかり出ていますし、PF中位としては十二分に良い銘柄であると考えています。

May 5, 2025

閲覧総数 2946

-

50

2024~25ポートフォリオTOP70のまとめ。

さて今日は、2024~25主力株概況シリーズで紹介してきたポートフォリオTOP70銘柄をまとめておきます。今シーズンもいよいよ終盤戦なので、過去に紹介してきた銘柄達のその後の命運を俯瞰し、最新の評価も一部に付記しておきます。 1~10位 1位の韓国造船海洋、2位のニッピは大きく上昇しましたが、両社共まだここから全然イケる、上を目指せると考えています。また6位の7228デイトナ、7位の3539JMホールディングス、8位の6623愛知電機、9位の3181買取王国は依然として非常に安いと思いますね。 11~20位 この中では、11位の5283高見澤、14位の9310日本トランスシティ、18位の1438岐阜造園が依然として安いと思いますね。 21~30位 21位の4365松本油脂製薬、24位の9027ロジネットジャパン、26位の7485岡谷鋼機、27位の7614オーエムツーネットワークと、ここは依然として激安銘柄が多いですね。 31~40位 この中では、31位の9057遠州トラック、36位の8043スターゼン、40位1301極洋が今でも安いと感じますね。 41~50位 指標的には激高なんですが、41位の3561力の源HDは大化けする可能性はあると思います。何故ならラーメンが圧倒的に美味いからです。投資はシンプルが一番と自分は思いますね。 51~60位 51位の2418ツカダGHDは、「ブライダル&ホテル」の両刀使いの銘柄ですが、ホテルは躍進&ブライダルも残存者利益でしっかり回復ということで、非常に面白いと思います。10バガーは無理かもしれないですが、うまくいくと5バガーくらいは狙えるんじゃないかな?と個人的には期待しています。 61位 8381 山陰合同銀行 山陰合同銀の優待は凄いです。地銀優待界でもトップクラスと思いますね。 62位 9418 USEN-NEXT HOLDINGS 個人的には「TBS&テレ東連合」を傘下に引き入れた今のU-NEXTには、動画配信サイト界の巨人、NETFLIXに匹敵する総合戦闘力があると考えています。63位 7337 ひろぎんホールディングス 地銀界では「相対的には最上位の一角」に位置する名門企業ですね。64位 8366 滋賀銀行 滋賀銀行は、自己資本比率と保有有価証券の含み益が地銀トップクラス で、非常に魅力的な銘柄と思います。 65位 2221 岩塚製菓 「岩塚製菓は利益は全然出ていないけど、おせんべい作りに真摯で妥協が全くなく、尊敬できる会社だな。」とずっと思っています。66位 7552 ハピネット 、、、長年お世話になりました。67位 8544 京葉銀行 、、、次はここが「地銀株超戦国時代の新たな草刈り場」になりそうな気がしますね。68位 8016 オンワードホールディングス 消費者としての視点で見た場合に、オンワードには「光って見えるお店」が多いのがとっても良いと考えています。69位 9060 日本ロジテム 最近は物流企業へのM&Aが多発している状況を考えると、万年低PBRのここ日本ロジテムには妙味があると思います。 70位 6222 島精機製作所 果たして「3匹目のどじょう」はいるでしょうか? 以上、2024~25ポートフォリオTOP70銘柄のまとめ でした。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jul 4, 2025

閲覧総数 7013

-

-

- 鉄道

- #京王電鉄 京王線 5000系 ⌈高尾山 冬…

- (2026-02-28 11:20:45)

-

-

-

- がんばれ!地方競馬♪

- 2/28佐賀の1点勝負

- (2026-02-27 22:12:35)

-

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- 【[2025] 01月の新作】 ○ ‐ 塩見…

- (2026-02-05 02:50:11)

-