全6684件 (6684件中 1-50件目)

-

7. 人間の遺伝子レベルでの根源的な欠点を逆手に取ったやり方。

さて今日は株式投資本オールタイムベスト154位 ブラックスワン回避法(マーク・スピッツナーゲル著、パンローリング、2016年) の第7弾です。 今日は、本書中で最高の出来である、第6章 時間選好₋人間の弱さを克服する から。 本書が追い求めるオーストリア学派の投資法(オーストリア流投資法)には、不都合かつ不幸な真実がある。それは、実行することが極めて困難、ということだ。それは、本能というわれわれに深く刻み込まれたものが障害となるからだ。 われわれは時間をまったく異なる、新たな異時元的次元でとらえ直さなければならない。将来の優位性のために今は甘んじて痛みを受け入れる迂回は、われわれが目の前のことに目を奪われてしまう自身の性質に打ち勝って初めて機能するのだ。 困難な理由は、われわれの遺伝子レベルにある。 本書には一貫したテーマがある。それは、将来訪れる好機のための手段として現在を利用せよ、ベーム・バウェルクの言葉を借りれば、「我々の経済行為は現時点では何のかかわりもないが、将来において大いにかかわりをもたらすものだ」というものだ。 いやあいいですね。オーストリア流投資法が現代で最高のやり方であり、更に多くの人に知られても何故その効力が他の投資法のように低減しないのかの理由が完璧に描出されています。 それは「われわれ人間の遺伝子レベルでの根源的な欠点を逆手に取ったやり方だから」なんですね。(続く)

May 22, 2026

-

2024~26PF概況144位、ヱスビー食品。

さて今日は2024~26PF概況シリーズです。 144位 2805 ヱスビー食品 (東S、3・9月優待) ○ PF時価総額144位は、カレー粉が創業事業で、スパイスシェア6割程度で首位のヱスビー食品です。 現在の株価は5170円、時価総額1409億円、PBR1.33、自己資本比率は58.1%、今期予想PER15.43、配当利回り1.2%(60円)、総合利回り1.5%(60+20=80円)で、優待は「6か月以上の継続保有を条件として」年2回100株保有で1000円相当、500株保有で2000円相当の自社商品です。尚、3年以上継続保有(3月・9月の株主名簿に同一株主番号で連続7回以上記載)の場合は金額が2倍にジャンプアップします。 今日は私が頂いた過去の優待品をいくつか見ておきましょう。 こうして見ると、ヱスビー食品はまさに社名通り「スパイス&ハーブ」を軸として、多彩でクオリティの高い商品を生み出していることが分かりますね。♬ 今日は具体的に優待品の実際の使用例をいくつか見ておきましょう。 エスビー食品優待の濃いシチュー 優しい味で、んまーい。 エスビー食品優待の町中華チャーハン いやあ、ヱスビー食品の優待品は毎日の食生活を色彩豊かなものにしてくれますね。♬ ここは高い知名度と実力を兼ね備えた素晴らしい銘柄であり、未だに東証スタンダード所属銘柄であるというのがちょっと俄かには信じられないくらいです。ま、これからも現行の優待制度が続く限りはのんびりとホールドして応援していく予定です。

May 21, 2026

-

6. 良い投資家のプレゼンには文脈がある。

さて今日は株式投資本オールタイムベスト154位 ブラックスワン回避法(マーク・スピッツナーゲル著、パンローリング、2016年) の第6弾です。 今日も、素晴らしい出来である 第1章 道教の賢人ークリップパラドックス から。 すぐに利益を得ようとする衝動は、われわれの脳に生来植え付けられたものである。第6章でみるとおり、人類の被写界深度は浅いのだ。 この本では「被写界深度」と言う言葉が良く出てくるのですが、非常に独特かつ有益な表現だな、と思います。 まずは損をせよ、最初にする損は良い損だ。それがあとで大きな利益をもたらす。これこそがクリップが受け継いできた迂回戦略である。いうなれば、優れた防御を行い、損失を受け入れ、将来有利な立場を得るために今を使い、そしてより効果的な攻撃を仕掛けるのだ。 また、クリップの言葉を使えば「愚者のように振る舞え、愚者のように考えろ」である。当然ながら、待つことでより効果的な行動が可能となるのだ。性急な相手につけこむことが、迂回戦略の本質であり、基本的な強みであり、トレードと投資における最大の武器である。 野球の世界では、マイナーリーグとメジャーリーグの違いは、軌道が予想しやすいストレートではなく、カーブに対応できるかどうかにかかっているという。それは投資の世界にも当てはまることで、真っ正直な方法ではなく、異時的なゆがみに対応できるかどうかなのである。 ミルウォーキー・ブレーブスの投手であったルー・バーデットがかつて言った「ガツガツした打者こそがわたしの食いぶちだ」という言葉は筆者の自説にもなっている。投資家たちの欲望、頑固さ、力強さ、そして性急さこそが筆者の食いぶちなのだ。これは売り気配と買い気配の差だけに現れるのではない。あとに見るように、もっと大きな文脈のなかで現れてくるのだ。 いやあ、惚れ惚れするほどにいい文章ですね。 さてここで「文脈」の話が出ましたが、私は以前から「良い投資家のプレゼンには文脈がある」と思っています。この銘柄は指標的に安いから良いとか、力強く成長しているから素晴らしいとか、そういうプレゼンとは一線を画すということです。 そうではなく、市場はこの銘柄を地味な業界の冴えない銘柄と思い込んでいるけれど、実際のセグメント利益をよくよく見ると新しい柱が急速に育ってきていて、そこにマーケットの目が向けば「新産業としてのPER」で突然評価される可能性がある。そうすると、利益成長で2倍、許容されるPER水準の上昇で2倍、合計で4倍取れるポテンシャルがある、とかそういう感じです。 写真で言うと、ほとんどの投資家がとる写真はすぐ近くだけにピントが合っていて後はボケボケなのですが、凄腕がとる写真は近くから遠くまでが1枚の中で構図を計算した上で、全てにピシッとピントが合っているんですね。(続く)

May 20, 2026

-

2024~26PF概況143位、フジシールインターナショナル。

さて今日は2024~26PF概況シリーズです。143位 7864 フジシールインターナショナル (東P、3月優待) ◎ PF時価総額143位は、熱収縮性ラベル開発で先鞭を付け、市場シェア5割強で専業トップのフジシールインターナショナルです。 現在の株価は2693円、時価総額1620億円、PBR0.89、自己資本比率は71.3%と良好、今期予想PER9.40、配当利回り3.2%(87円)、総合利回り4.3%(87+30=117円)で、優待は「1年以上の継続保有を条件として」100株保有で3000円相当、1000株保有で10000円相当のオリジナル・クオカードなどです。 さてフジシールインターナショナルは指標的にもまずまず割安です。また過去25年間1度も赤字が無く利益を積み上げてきていますし、売上高推移を見ても着実に成長していますし、非常に良い銘柄と思います。(上記データはかぶたんプレミアムより引用) 個人的には、ここはもう少し株価的に高く評価されても全く不思議ではない感じがしますね。

May 19, 2026

-

2024~26PF概況142位、ソーダニッカ。

さて前回141位の2907あじかんを持って終了した2024~26主力株概況シリーズですが、そのまま「2024~26PF概況シリーズ」に衣替えして継続します。今回のはシーズン5に該当し、2030年の終了を目標としています。よろしくお願い致します。 142位 8158 ソーダニッカ (東P、3月優待) ◎ PF時価総額142位は、ソーダ製品柱の化学品専門商社で苛性ソーダ首位級のソーダニッカです。 現在の株価は1072円、時価総額246億円、PBR0.72、自己資本比率は39.4%、今期予想PER9.99、配当利回り4.1%(44円)、総合利回り4.5%(44+4.5=48.5円、優待ポイントは1P=0.5円で換算)で、優待は1000株保有で3000円相当のクオカード+プレミアム優待クラブ3000ポイントなどです。大盤振る舞いで嬉しいですね。 ポイントで選んだ品物を1つだけ。 なんか、透明でおしゃれなスツール。 ソーダニッカは、総合的に考えてPF上位に足る銘柄と思います。これからも現行の優待制度が続く限り、のんびりとホールドして応援していく予定です。

May 18, 2026

-

2026~27主力株概況1位、韓国造船海洋。

さて本日より、当ブログの看板である 2026~27主力株概況シリーズ を始めます。 初めにお断りしておきますが、このシリーズは積極的な情報発信をすることを通して、継続的に学び続けながら、自分が投資家として少しでも 半歩でも成長することを目的として書いているだけのものです。人間はインプットだけ・溜め込むだけでは決してうまくいきません。適切なアウトプット・波動砲発射があって初めて1ミリでも1センチでも身長が伸びるものです。我々は「そういう風に出来ている」んですね。 そのため、読者の皆様方がこのシリーズを見て売買をし、儲かっても、そして損をしても私は一切の責任を負いません。投資は100.0%自己責任で行って下さるようお願い致します。誰にも投げていないし、ただひたすら自分との真剣勝負をしているだけです。 それではまず最初に必ず下記の免責事項を御読み下さい。そして納得できない方はここまでで立ち去り、今後当ブログ及び私のツイッターアカウントへの御訪問は一切、恒久的にお控えください。尚、この免責事項は2026~27主力株概況シリーズの全体に対して適用されます。御了承下さい。 2026~27主力株概況シリーズ 免責事項 当 2026~27主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての1つ上のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちてはいないか、「目の死んだ魚」になっていないか、などを多角的に検討する目的で書いているものです。 記事内容は一般的に入手可能な公開情報(ただし登場各社IRへの蛇の様にしつこくて執念深い、独自の突撃取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。 また市場と個別銘柄の未来がどうなるかは最終的には誰にも分からないため、記事内容の正確性は保証しません。私は「未来を見通せる魔法の水晶玉」を残念ながら持ち合わせてはおりません。 そのため当シリーズ内の情報に基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。 そしてここから先に広がる膨大な 2026~27主力株概況シリーズは 純度100%の私のポジショントーク大ワールド でもあります。私がポッケの小銭入れにしまってある100円玉で自分が買える限界までパンパンに買い込んだ銘柄達がただひたすらにずらっと並んだセットリストになっているのです。 そして私は割と文章力がある方のタイプです。なので、このシリーズを継続して摂取していると、無自覚の内に私の「ミラクル蟻地獄ワールド」に引き込まれ、影響を受け、最終的には同化してしまう危険性があります。当ブログの取り扱いには十二分に御注意ください。 いいですか、これが最後のチャンスです。読むのをやめるなら、引き返すならここまでです。 よろしいでしょうか? ちゃんと警告しましたよ。 それではここから先に続く日記へは、上記の免責事項に完全に120%ご納得頂けた方のみがお進み下さい。。。。。。 、、、お待たせいたしました。 それでは2年ぶりの新作となる 2026~27主力株概況シリーズ いよいよ新章スタートです。 1位 009544 韓国造船海洋(KOSPI、非優待) ◎◎◎ PF時価総額1位の幕内最高主力株は、HD現代の造船中間持株会社である韓国造船海洋(HD Korea Shipbuiding & Offshore Engineering)です。前回の2024~26シーズンに続き、幕内TOPの地位を悠然と維持して今回もここで出てきました。(上記データは会社ホームページより引用) 下記の通り、親であるHD現代の下に韓国造船海洋があり、その下に現代重工業、現代三湖(サムホ)重工業などがぶら下がっているという構造です。(上記データはGrok4と私が壁打ちしながら作成) その詳細は以下の通りです。稼ぎ頭は日本で言えば7011三菱重工業のような立ち位置にいる超大企業のHD現代重工業ですが、HD現代マリンエンジンもこのところ急速に稼ぐようになってきています。(上記データはGrok4と私が壁打ちしながら作成) 2026年5月17日現在の株価は416.000KRW(大韓民国ウォン)、時価総額31.0兆KRW、PBR2.32、自己資本比率は31.97%、今期予想PER9.08、予想配当利回り3.5%(15.304KRW)で、優待はもちろんありません。ここは優待天国の日本株市場ではなく海を渡ってお隣の韓国市場に上場している銘柄ですからね。(データはSBI証券の「銘柄サマリー」から引用) さて私が韓国造船海洋を超主力に立てて戦っている理由は以下の通りです。1. 現在造船業界は「スーパーサイクル(受注好調期)」に入ったと考えられていること。また以前のスーパーサイクルは2~3年程度の短期のものが多かったが、今回はそれが造船業界の「環境規制と新しい船種の出現」によって10年以上続く「メガ・スーパーサイクル」となる可能性があること。そして投資家としてこのビッグウェーブに絶対に乗りたい、ポッケを金貨でパンパンにしたいと考えたこと。 ちなみに「造船業界のスーパーサイクルの未来予想図」は以下となります。2024年から2035年くらいまで、今後10年くらいの大活況が予想されています。Golden Pineによる解説を見ると、 第一次世界大戦以来、造船サイクルは 20 ~ 30 年続き、通常は同じ長さの耐用年数を持つ船舶の更新サイクルによって推進されてきました。世界の船舶納入量の最後のピークは 2011 年に発生し、その結果、現在では退役年齢に近づいている船舶がますます増えています。現在、運航されている船舶の約 53% が艦齢 20 年以上です。 2030 年までに、この数字は 70% に達すると予想されます。この傾向は今後も車両更新の需要を促進すると考えられます。一方で、国際海事機関(IMO)の2030年の二酸化炭素排出削減目標により、古くてエネルギー効率の低い船舶の置き換えがさらに加速しています。大手海運会社は造船所の生産能力が逼迫していることを認識しており、2030年までの環境要件を満たすためにクリーンエネルギー船を先行発注し始めている。 ということです。要は 「環境規制と古い船の代替需要」の2つが同時に重なるので、それで巨大なスーパーサイクルが発生すると予測されている ということですね。(上記データはGolden Pineより引用) またこの点に関して、世界最大の造船会社であるHD現代重工業の主要外注製作会社である現代ヒムズ代表の崔志溶(チェ・ジヨン)さんも2024年1月9日の 「毎日経済」のインタビュー で以下の様に述べています。 「かつて造船業のスーパーサイクルが2~3年間船舶発注が集中するものだったとすれば、最近は好況水準の発注が10年以上続く可能性が高く、はるかに大きなスーパーサイクルが到来しました。」「市場調査業者クラークソンによれば2022年末基準で船齢20年を越えた船舶が貨物船は58%、タンカー34%、その他船舶47%に達し、早い時期に交替しなければならない船舶の需要が大きくなった」「さらに大きな好況の理由は既存船舶の環境にやさしい船舶転換時期が早まり、捕集された二酸化炭素を液化して貯蔵場所に運送する液化二酸化炭素(LCC2)運搬船の発注が持続的に増加するものと予想され中長期造船業の展望が明るい」 ちなみに日本造船工業会のプレゼンテーション資料を見ても同じような図表があります。(上記データは日本造船工業会のプレゼンテーション資料より引用)2. それでは造船業界のこれからの未来の10年がとても明るいと仮定して、じゃあ何で韓国造船海洋を選んだか?ですが、1番はここが韓国造船業界でシェア1位だからです。 また同時にサムスン重工業、ハンファオーシャンを含めた「韓国造船ビッグ3」の中で韓国造船海洋が一番指標的に割安であることも重視しました。自分は「原始的バリュー投資家」ですからね。要は「一番デカいのに一番割安なのはおかしい」という「永遠の3歳児投資家」としての極めてシンプルな判断です。 ちなみに造船業界世界トップは中国船舶集団(CSSC)ですが、中国は社会主義国であり投資家保護の観点から大きな不安があるので選びませんでした。(上記データはGrok4と私が壁打ちしながら作成)(上記データはGrok4と私が壁打ちしながら作成)3. 実際に2023年12月期以降の数年で韓国造船海洋の利益が急増していること。 以下はSBI証券の「財務詳細」からの引用ですが、2023年12月期に純利益221.711.002.000KRW(約244億円、1KRW=0.11円で換算)と長年の暗いトンネルを抜けて、ようやく黒字転換しました。そしてその後は「造船スーパーサイクル」の神風に乗ってどんどんと利益を伸ばしています。(上記データはSBI証券より引用) また5月7日に発表になった2026年1Qを見ても、絶好調が続いています。更に受注残高も過去最高水準であり船価の高止まりも考慮すると、引き続き2028~29年あたりまでの高収益もほぼ見えている状況です。4. 元々ここに投資することになった源流アイデアは 「日本から1年遅れで船価上昇後の受注船の建造が始まることによって、利益と株価があれよあれよという間に急伸していく」 というものでした。 その根拠となったのが実際に日本で2023年に起こった 7014名村造船所 の利益と株価の急騰でした。名村の爆騰がちょうど1年遅れで2024年の韓国造船海洋でも再現されるだろうと考えたのです。まるで 「タイムマシンに乗って、現代の日本から1年前の韓国に記憶を保持したまま降り立った、千載一遇の大チャンス」 と感じたんですね。 なので赤子の如く単純に考えると、 「名村造船の過去1年間の株価推移が、今後1年間の韓国造船海洋の株価推移の未来予想図として使える」 ということになります。 それでは最後に名村造船所の過去1年間の株価推移を見ておきましょう。造船銘柄の常で異常に値動きが荒いですが、約2000円から4000円超とほぼ2倍に上昇しています。おや、ということは、、、、?(上記データはSBI証券より引用) 以上、投資家としての未来を造船業界のメガ・スーパーサイクルの継続と韓国造船海洋の更なる飛躍に賭け、「みきまる史上最大の大航海決戦」が続いていきます。2026~27主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

May 17, 2026

-

2026~27主力株概況シリーズ、本日より開始です。!

さて本日より当ブログの看板シリーズである2026~27主力株概況シリーズを新しく始めます。 前回の2024~26主力株概況シリーズはまたもやほぼ2年に渡るロングラン公演となり、それによって実質的には1シーズンが飛ぶという結果となりました。 これにはいくつか複合的な理由がありました。ざっくりと以下の様な感じです。1. 自分はそもそも「2~5年くらいの中長期視点」で銘柄を選定してゆったりのんびり戦うタイプの投資家であり、そないそないに銘柄が頻繁に入れ替わる訳ではないので、まあ別に律儀に真面目に毎年書かなくてもいいかと思ったし、むしろ2年間公演くらいがちょうどいいくらいだった。2. 世界最大のグレートゲームである株式投資の世界で長年生き抜くためには、非常識で、風変わりで、多くの批判が集まる、でもどこかに確かな磁力と魅力がある、そんな奇妙奇天烈で不可思議な銘柄選択が必須となる。世の中を逆さまに、不思議なプリズム眼鏡を装着して様々な角度から眺めての選定が必要となる。そういう「瑠璃色に光り輝くドラゴンボール」を複数探し求めるのにたくさんの時間が必要だった。 、、、こうして2年の準備期間をかけ、ようやく「よし、これで行こう。」と言う、新シリーズの準備が整ったのでした。 さていよいよ始まる2026~27主力株概況シリーズですが、「TOP10銘柄が前回の2024~26シーズンから半分入れ替わる」こととなりました。全てを0ベースで見直し、生まれたての赤子の様なまっさらな気持ちでマーケットを広く俯瞰した結果、そういうことになりました。 多くの新銘柄達が次の覇権を争う戦国時代のカオスな新章となります。正直に言って、「上か下かは全く分からないけど、間違いなくパフォーマンスはTOPIXには連動しない、完全に異質なものになる。」という構成にしています。 「高いリスクはあるだろうけど、この布陣で今度こそS級の投資家に成り上がる。」という強い決意を持っています。もしも駄目だった場合には「両腕+片足」くらいのかなりの重篤な深手を負うことになるという覚悟を決めてのスタートです。 そんな中、静かにポートフォリオ1位に登場したのは、、、、 (明日へ続く)

May 16, 2026

-

2021~26PF概況シリーズの総まとめ。

さて私がライフワークとして取り組み、足掛け6年の期間と「みきまる史上、最大の情熱」をかけてお送りしてきた、遠大な「2021~2026PF概況シリーズ」ですが、ようやく最後までやり遂げることが出来ました。 今は正直ちょっとホッとしていますし、その全体がほぼ優待株で構成された自分の「2026年最終完成型ポートフォリオ」を改めて俯瞰しながら、リラックスして「束の間の休息」を楽しんでいます。 さて今回の「ポートフォリオ概況シリーズ シーズン4」は、2021年8月に始まりました。 ちなみに当時の「PFトップ10銘柄」と、それぞれの勝負の帰結は以下の通りでした。 1位 9267 Genky DrugStores 当時ここをPF1位に立てて戦うというのは結果としては悪い判断ではなかった。ゲンキーはその後も着実に成長し、私もそれなりの利益を得られた。ただその後自分は他の銘柄に資金を移したくなり早めに勝負を降りる形となった。2026年現在での総合評価は○。2位 9057 遠州トラック 遠州トラックの優待メロンは激ウマだし、ここのトラックが元気に街を走り回っているのも良く見ていたし、アマゾンの幹線輸送を手掛けていてどんどん伸びそうだったりで、当時ここに白羽の矢を立てて激アツで戦った。5年経って見ると、「負けなかったけど、物足りなかった」って感じ。今は当時の激戦の形見となる優待MAXの5000株を残し、依然としてPF上位の一角での勝負を継続中。どこかでは親の住友倉庫によるTOBがありそうな気がするんだよね。勝負の総合評価は△。3位 8281 ゼビオホールディングス 名古屋の栄の大通りに店舗があって(今は無くなった)、そこのネオンがキラキラと冬空に綺麗でずっと潜在的に好感を持っていた。低PBR&高総合利回りで好きなタイプの銘柄ということもあり、「ちょっと置きに行く」イメージを持ちながらの主力参戦となった。その後の5年間のゼビオの業績は「概ねダメダメ」で、グレアム的な2流のシケモク銘柄への投資の難しさを改めて実感することになった。ただし同時に元々不人気で超低評価でもあったため、自分はここで負けることも無かった。そういう意味では元々保守的な視点から投資をしたことも含めて特に悪くもなかった。勝負の総合評価は△。4位 7605 フジ・コーポレーション 今はTOBされて市場から消えたが、極めて大きな利益となった。実際のお店も「車好き」に愛されているのがよく分かる感じでとても魅力があり、結果が凄く良かったことも含めてとても思い出深い。これからもこういう銘柄をどんどんと発掘していきたい。総合評価は◎。5位 1605 INPEX (旧 国際石油開発帝石) 皆様ご存じの「THE黄金株企業」。政府が「資源小国の日本では最も大切な企業」と間接的に認めている国策会社ですね。当時のINPEXは指標的にも破格に安く今から考えるとどうしてこんなに低評価だったのかがもう分からないくらい。自分は入ったタイミングも良く途轍もなく巨大な利益を上げることが出来た。感謝してもしきれない。総合評価は◎◎。6位 8591 オリックス 当時、私のポートフォリオの総合司令塔を務めてくれた「4代目絶対基準優待バリュー株」。すべての銘柄は「オリックス以上か、それともそこに届いていないか」を基準にPF内順位を判定されていた。結果として着実な利益を上げることもできて実に良かった。お世話になりました。総合評価は◎。7位 2792 ハニーズホールディングス 当時、お店を見て「これだ!」と直感して勝負に出たが、結果的には不発だった。5年前も今も決して悪いお店ではないのだが、投資家的視点で言うと伸び悩んだ。ハニーズでの小失敗から自分はその後「客の目投資法(詳細は企業秘密)」という、より洗練された新戦法を編みだし、今はそちらを愛用している。総合評価は△。8位 2790 ナフコ 今では懐かしい2020~21年の「ウィズコロナ時代」に主力に立てて戦った。2020年の一時期には1位で2021年にはその恩株が残っている状態だった。自分は元々小売店銘柄が大得意で、超低PBRであるナフコの強みも弱みも正確に認識できていたと思う。結果としては「綺麗に勝負を終えた」感じで、手堅く利益を上げることが出来た。総合評価は◎。9位 9027 ロジネットジャパン 2位の遠州トラックとペアを組ませて主力で戦った。その後の5年で会社は着実に成長したが、パフォーマンスとしてはイマイチだった。今でもポートフォリオの相対上位での戦いを継続している。総合評価は△。10位 6073 アサンテ 2020年の一時期にPF1位の超主力として戦い、この時には既に恩株のみが残っている状態だった。タイミングバッチリで会心のトレードとなった。総合評価は◎。 こうしてみると、5年前のPFトップ10銘柄の中で、今でもトップ10入りしているのはなんと1銘柄もありませんでした。これは、 「相対的に良い銘柄」というのは常に変化している。株価変動と業績変動によって各銘柄の「リスク・リワード比」はダイナミックに変動していくという厳然たる事実を反映している。 ということだと思います。 また同時に、「有効な投資戦略」が猫の目のように変化し続けるカオス極まる株式市場で生き残り続けるにはそうあるべき なのだろうとも感じています。 ま、いずれにせよ、これからもライフワークの「ポートフォリオ概況シリーズ」を書き続けることを通して、少しでも総合戦闘力が高くて生きの良い銘柄をPF最上位に集結させることが出来るように、継続して努力を続けて行きます。 私の投資家としての冒険はこれからも続きます。目標とする「S級投資家」になれるように、「優待ヘッドギア&パンパース完全装着」で挑み続けます。 それでは引き続き、2024~2030年の超ロングスパンでお送りする予定の、「ポートフォリオ概況シリーズ シーズン5」もよろしくお願いします。

May 15, 2026

-

5. 迂回生産には時間がかかる。

さて今日は株式投資本オールタイムベスト154位 ブラックスワン回避法(マーク・スピッツナーゲル著、パンローリング、2016年) の第5弾です。 今日も、素晴らしい出来である 第1章 道教の賢人ークリップパラドックス から。 ピットのなかへ。 投資との出会いはまさに偶然であった。16歳のとき、親友でトウモロコシ先物のトレーダーであったエベレット・クリップに会いにCBOTに向かう父についていった。 彼の反応はいつも変化に富んだものだった。 「市場とは本当に『勝手』なもので、何が起きてもおかしくはない。市場は常に正しく、そして常に間違っているのだ」という具合だ。彼があまりにデータや情報を軽視するので、筆者は困惑したものだ。 「市場がどうなるかを知っている連中はもはや取引所にはいない。彼らは引退したか、破産したかのどっちかだよ。まあ、引退したとは思えないがね」とクリップが何度も言った言葉の意味も理解できなかった。 クリップの言葉は、母なるマーケットへの畏敬の念、そしてそこがブラックスワンだらけのカオスの世界であることを端的に表現していて素敵ですね。 10代の筆者がたどり着いた答えは、ピットトレードでの優位性は、筆者が「小道」と呼んだ一連の注文と、克己心のなかにある、というものだ。 つまり、他者のいらだちや焦りに、辛抱強く対応していくことで優位性は得られるのだ。優位性は、直接的な洞察力や情報ではなく、つまり有利な立場を得るための異時的なプロセスのなかにある。そして、利益を獲得すること、迂回生産には時間がかかるのだ。 10代だった頃のスピッツナーゲルの洞察力は凄いですね。 あと私はこの部分を読んでいて、名著 価値の探究者たち で ウィリアム・ブラウン が言っていた、 保有株から得られるリターンの80~90%は、その株を保有している全期間のうちの2~7%という短い間に稼ぎ出されている。そのほかの期間において、株はほんの少しのリターンしか生み出さない。 という金言を思い出しました。オーストリア流投資法の迂回戦略と私が専門としているバリュー投資法には通底する哲学がある、まさに兄弟の様な存在であるということが良く分かりますね。(続く)

May 14, 2026

-

2021~26PF概況最終回723位、城南進学研究社。

さて今日は通常の2021~26PF概況シリーズです。6年間にわたってお送りしてきた「PF概況シリーズ第4部」でしたが、ついに最終回となりました。723位 4720 城南進学研究社 (東S、3月優待) △ PF時価総額723位の最終駅銘柄は、川崎を地盤としている学習塾チェーンの城南進学研究社です。 現在の株価は255円、時価総額23億円、PBR1.32、自己資本比率は31.9%、今期予想PER22.00、配当利回り2.8%(7円)、総合利回り6.7%(7+10=17円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 城南進学研究社はPF最深海銘柄としては大きな問題は無いものと考えています。 皆様、6年間お付き合い頂き本当に有難う御座いました。 2021~26ポートフォリオ概況 完

May 13, 2026

-

2021~26PF概況722位、田谷。

さて2021~26ポートフォリオ概況シリーズをどんどんいきます。 722位 4679 田谷 (東S、3・月優待) × (バリュー投資家としての評価) △ (優待族としての評価) PF時価総額722位は、東京・福岡中心に直営美容室を全国にチェーン展開している田谷です。 現在の株価は253円、時価総額19億円、PBR2.36、自己資本比率36.0%で利益剰余金はマイナス、今期予想PER188.0、配当利回り0%(0円)、総合利回り8.3%(0+21=21円、優待券はメルカリ平均価格の額面の70%で換算)で、優待は100株保有で3300円相当などの優待券です。 田谷は業績ズタボロで、業績不振で「継続前提に疑義注記」の灯る非常に厳しい状況です。ただ優待族的には、優待内容と総合利回りからは今のところはなんとかギリギリのギリでホールド継続出来るレベルではあります。これからも業績推移をしっかりと注視していく予定です。

May 12, 2026

-

2021~26PF概況721位、オンザページ。

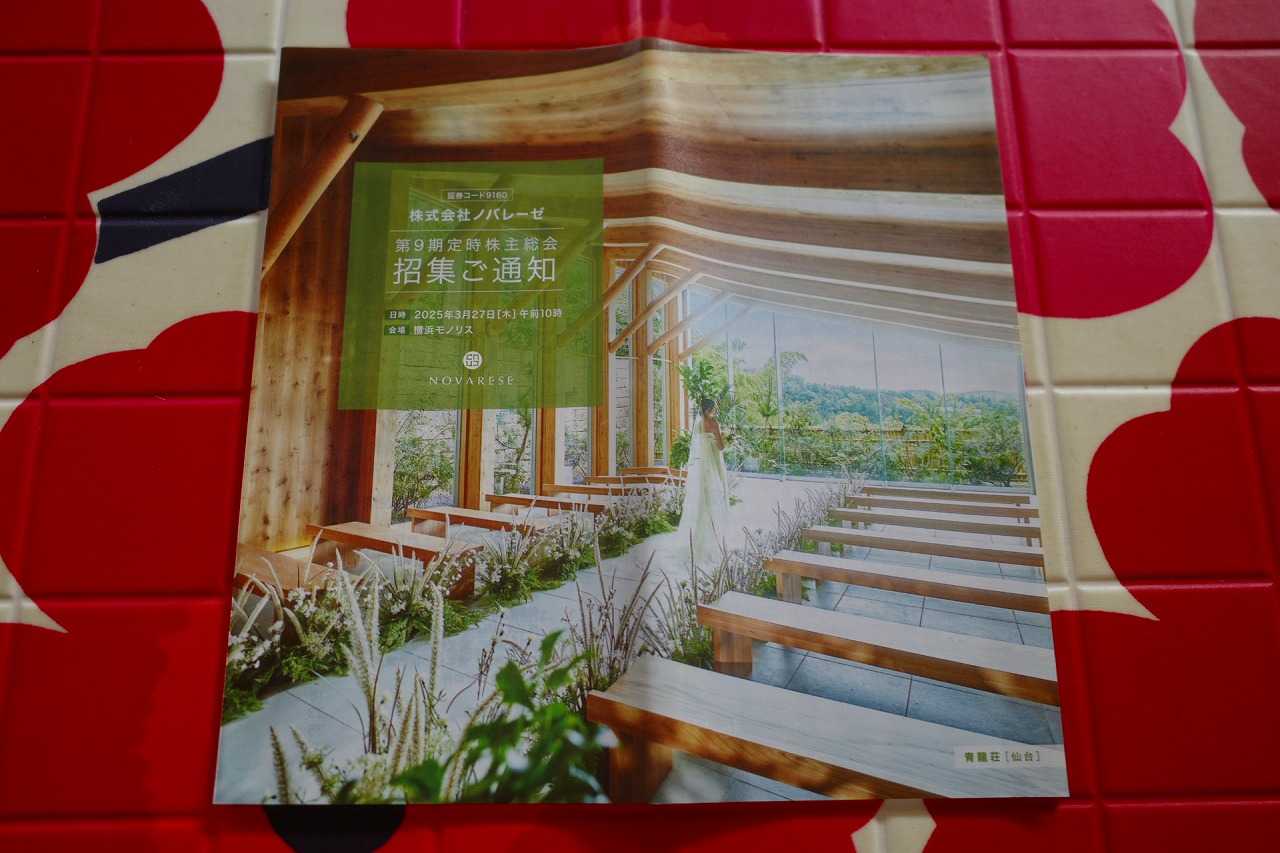

さて今日は2021~26PF概況シリーズです。721位 9160 オンザページ(東S、12月優待) ○ PF721位は、TKPの子会社で、ブライダル主力&ゲストハウスやドレスショップも展開し、2026年4月にエスクリと合併したオンザページ(旧ノバレーゼ)です。 現在の株価は305円、時価総額116億円、PBR0.76、自己資本比率は27.5%、今期予想PER7.06、配当利回り0%(0円)、総合利回り3.3%(0+10=10円、優待品は額面の50%で換算)で、優待は100株保有で2000円相当の食品などです。 ノバレーゼはかつてはPF上位の一角で戦ったこともある銘柄 ですが、今は最深海に100株がひっそりと眠るのみです。でもこれからもしっかりと業績推移を見ていこうと思っています。

May 11, 2026

-

2021~26PF概況720位、アールシーコア。

さて今日は2021~26PF概況シリーズです。 720位 7837 アールシーコア (東S、3・9月優待) × バリュー投資家としての評価 △ 優待族としての評価 PF720位は、丸太組み工法の住宅(ログハウス)でトップのアールシーコアです。前回は2018シーズンで登場していてその時は54位だったのですが、深刻な業績不振が続いており、私はもうずいぶん昔に100株を残して撤退しています。 現在の株価は319円、PBR0.58、自己資本比率は35.6%、今期最終赤字予想、配当利回り0%(0円)で、優待は100株保有で株主アンケートに答えることを条件として自社オリジナルグッズまたは自社オリジナルカレンダーなどです。 私は過去マグカップを狙い撃ちにしてきました。その理由は全部で3色あるマグカップをコンプリートしたかったからです。ただどの色が届くかは会社側の気まぐれでランダムなので私はなかなか全色が揃わず、夢が叶わずにいました。でも2017年についに、、、 目標を達成しました。控えめに言って、とっても嬉しかったです。そしてその後は様々なアイテムを選んでいます。 さて一般的に言って、住宅展示場と言うのは無防備に行くと非常に危険なところ です。売上成績のノルマに追われて万年飢餓状態の「客を殺すことしか考えていない」営業マンが涎をダラダラと垂らしながら牙をむき出しにして待ち構えており、やってきた客の後ろを金魚の糞の様について歩き、隙あらば無知な消費者に自社の住宅を強引に売りつけよう、何が何でも契約を取ろうと虎視眈々と狙っているからです。 私は以前投資を検討していた、とあるプレハブ住宅メーカーの展示場に「偵察のつもり」で気軽に小粋にスキップしながら鼻歌混じりで出かけたところ、その日から「夜討ち朝駆け」で営業マンが家にガンガンやってくるようになり閉口したことがありました。 ちなみにこの 住宅展示場の危険性 については、 プロが教える!! 忙しい人のための家づくりブログ というサイトの 住宅展示場へ行くのはちょっと待って と言う記事がとてつもなく秀逸ですので、是非併せて御覧になってみてください。間違いなく一読の価値があると思います。、、、、、、すいません、かなり脱線しました。 ただ、業界にそんな「焼き畑農業」的な悪習が蔓延する中、ここアールシーコアは、「住宅展示場で一切営業をしない。価値を分かってくれる、共感してくれる、好きな人にだけ買って貰えればそれでいい。」という実に潔い方針を貫いており非常に好感が持てます。 IRによると、「当社の住宅はログハウスという特色があり、どうしても木材のクラックなどが発生する。そのため他社の規格品の均質なプレハブ住宅に較べるとどうしても完成度が落ちる。なので(他社の様な)押し売りをするのがそぐわない商品となる。気に入ってくれた人だけが買ってくれたらそれでいいというスタンスでずっと昔からやっている。」とのことでした。 、、、ただ、このやり方でアールシーコアは今では全く利益を出せず瀕死の瀬戸際の状態に追い込まれているわけであり、「ビジネスと言うのは理想主義だけではダメなんだな。」という当たり前の事を改めて学ばされますね。

May 10, 2026

-

2024~26主力株概況最終回141位、あじかん。

さて今日は、2024~26主力株概況シリーズ です。2年がかりでお送りしてきましたが、ついに最終回となりました。 141位 2907 あじかん (東S、3・9月優待) ◎ PF時価総額141位の上位銘柄は、卵加工品、水産練り製品などの業務用食材が主力のあじかんです。 現在の株価は1341円、時価総額103億円、PBR0.56、自己資本比率は59.5%、今期予想PER9.10、配当利回り3.9%(52円)、総合利回り4.6%(52+10=62円)で、優待は「6か月以上の継続保有を条件として」「6か月以上&100株保有」で3月に1000円相当の自社製品、それにプラスして「6か月以上&2000株保有」で9月に3000円相当の自社製品などです。 まずは100株優待品を見てみましょう。 このゴボウを使って作ったチョコレートみたいなスイーツのゴボーチェが凄かったです。 食べると「チョコレートの味がする滑らかなごぼう」で、脳が「ダイエットコーク」を飲んだ時みたいにバグる感じです。そして特筆すべきはその後で、しばらく経つとオナラがプスプス出まくります。「あっ、やっぱりこれごぼうやったんや。」と実感しました。 さてそれでは次に過去の2000株優待品(3000円相当)をいくつかご覧頂きましょう。本当に極上の内容です。 毎回こんな感じで段ボール箱にぎっしり入って届きます。 具体的な使用例をいくつか見ていきましょう。 あじかん優待のデミグラハンバーグ これは何と言うか、給食で出てきそうな感じのやつなのですが、美味し過ぎずさっぱりとしていて、逆に絶妙にご飯が進む、庶民的で親しみやすい味で最高です。「押しすぎない、引きすぎない」。この見切りのレベルの高さは只事ではありません。「あじかん、恐るべし。」ですね。 この庶民的ハンバーグでもう一発。 ジャンバラヤのあじかん優待デミグラハンバーグ乗せ ジャンバラヤの味わいを全く邪魔しない、激渋の脇役ぶり。いやあ素晴らしいバイプレイヤーですね。 あじかん優待の焼きビーフン 、、、これ、無限に食えます。どうにも箸が止まらないです。優待品の中に「冷凍ビーフン」が入っていると、ラッキーって思いますね。 鯛のアラ煮・あじかん優待厚揚げ添え 出汁が沁みて美味しかったです。 いやあ、どれもとても美味しかったです。あじかんの2000株優待品は最高ですね。 さてあじかんは指標的にもまずまず割安ですし、地味ながらじりじりと成長していますし、ヒット商品のごぼう茶も好調ですし、おならぷーぷーゴボーチェも体に良さそうですし、2000株優待品は物量共に凄いですし、優待族的には実に良い銘柄と思います。 なので、お金がきつかったら100株、もしも余裕があったら優待グレードアップの500株か2000株を黙って買っておいて、市場で人気化する日を気長に待つというのはとても良い投資アイデアなのではないか?と個人的には感じています。 なぜかと言うと、1. あじかんが市場で評価されて株価が上昇する日が来たならば、売って利益をポッケに入れてそのまま無言で静かに去ればいい。2. あじかんが市場でいつまでも評価されないのならば、何年でもごぼう茶&ゴボーチェか冷凍食品優待を楽しく静かに貰い続ければいい。 からです。 このように、 精神的に極めて有利な戦いができる事が、優待バリュー投資の最大の長所 なんですね。♬♬♬ 、、、、、、さて、この「極めて優待族的な銘柄」であるあじかんの紹介を持って、2024~26主力株概況シリーズを終了とさせていただきます。皆様、この2年間お付き合い頂き、本当に有難う御座いました。 2024~26主力株概況 完

May 9, 2026

-

苦しい相場。

さて半導体関連銘柄の大暴騰で指数、特に日経平均は絶好調が続いています。 そんな中、自分は対指数で大きく劣後し非常に苦しい状況が続いています。 今の相場だと半導体に絡まない銘柄はファンダメンタルズが良好だったとしても全く見向きもされず、資金がちーとも入ってこない状況です。いや、なんだったら逆にジリジリと投資家のお金が抜けて行っているという感じです。 自分もそういう現状は理解はしていて、出来る限りマーケットに適応しようとはしています。自分の持ち株達を必死に眺めながら、大きく資金を寄せられそうな所に移動させてはいます。 ただ自分は「頭の固い、型を持ったバリュー投資家」であり、宗教的に出来ることと出来ないこと、また投資哲学に反するのでどうしても無理なこともあります。 「アクティブ投資家である以上、こんな惨状がいつまでも続くようだと引退も考えなくてはならない」という思いもチラッと頭をよぎりますが、とにかく気持ちを切らさず、脳みそを振り絞って戦っていこうと思います。

May 8, 2026

-

2021~26PF概況719位、秀英予備校。

さて今日も通常の2021~26PF概況シリーズです。もうラストなのでどこどこ行きます。719位 4678 秀英予備校 (東S、3月優待) 〇 PF719位は、静岡地盤で中学生向け集団指導塾が主力の秀英予備校です。 現在の株価は340円、時価総額23億円、PBR0.48、自己資本比率は49.1%、今期予想PER5.10、配当利回り2.9%(10円)、総合利回り4.4%(10+5=15円)で、優待は100株保有で500円相当の図書カードです。 秀英予備校は1単元が安くてカジュアルに買いやすいですし、まずまずの総合利回りが出ていますし、優待族的には悪くない銘柄です。現行の優待制度が続く限りはこれからも楽しくホールドして応援していく予定です。

May 8, 2026

-

2021~26PF概況718位、マリオン。

さて今日は2021~26PF概況シリーズです。718位 3494 マリオン(東S、9月優待) ○ PF718位は、不動産賃貸が柱のマリオンです。 現在の株価は355円、時価総額28億円、PBR0.59、自己資本比率は24.2%、今期予想PER11.60、配当利回り1.8%(6.4円)、総合利回り4.6%(6.4+10=16.4円)で、優待は100株保有で1000円相当のクオカードです。 マリオンは1単元も安いですし、まずまずの総合利回りも出ていますし、PF最深海銘柄としては全く問題ないものと考えています。

May 7, 2026

-

2021~26PF概況717位、サンメッセ。

さて今日も通常の2021~26PF概況シリーズです。 717位 7883 サンメッセ (東S、3月優待) △ PF717位は、総合印刷の中堅のサンメッセです。 現在の株価は366円、時価総額65億円、PBR0.44、自己資本比率は62.6%、今期予想PER15.78、配当利回り2.2%(8円)、総合利回り3.6%(8+5=13円)で、優待は100株保有で500円相当のクオカードなどです。 サンメッセの優待クオカードは毎年盤面がとっても可愛いんですね。今日は折角の機会なので、過去数年分を見ておきましょう。 うーん、使うのが勿体無いくらい印象的なクオカードですね。♬ さて、サンメッセは指標的には大して見るべきところはないですが、1単元が3万円台の銘柄で500円のクオカードが戴けるのは無条件に嬉しいですね。現行の優待制度が続く限り、これからも末永くホールドして応援していく予定です。

May 6, 2026

-

2026年5月の抱負。

いやあ青葉薫る5月になりました。ゴールデンウイークが終わって今日から仕事という方も多いでしょうね。 さてマーケットでは昔から 5月は長年にわたって、油断のならない月だった。それは私たちが「5~6月の被災期間」と呼んでいたものの一部だった。S&P500は5月に、1965~1984年の20年のうち15年で下げた。 ダウ平均とS&P500にとって、5月は最悪の6か月の始まりだ。だから、「5月に売って、相場から離れなさい」と言われるのだ。(出典 アノマリー投資 、ジェフリー・A・ハーシュ著、パンローリング、2013年 P184) とされています。投資家にとっては「1年で最も注意の必要な季節の始まり」という事ですね。(滝汗) そのため、この「投資家にとって不利な季節」である5月から8月までは、自分はフルインベストメントはいつも通り貫くものの、極力ポートフォリオを資産バリュー・収益バリュー側に寄せて、大きなダメージを避けるように、手堅く保守的に戦うようにいつも心がけています。 それでは皆様、今月もよろしくお願い致します。

May 5, 2026

-

2021~26PF概況716位、タカキタ。

さて今日は2021~26PF概況シリーズです。716位 6325 タカキタ (東S、9月優待) △ PF716位は、飼料系農機が主のタカキタです。 現在の株価は408円、時価総額57億円、PBR0.56、自己資本比率は84.2%と良好、今期予想PER18.60、配当利回り2.5%(10円)、総合利回り3.7%(10+5=15円)で、優待は100株保有で年1回500円相当のクオカードなどです。 タカキタは指標的な割高感も特にありませんし、財務状態も良いですし、PF超下位としては良い銘柄であると評価しています。

May 4, 2026

-

2021~26PF概況715位、原田工業。

さて今日は2021~26PF概況シリーズです。715位 6904 原田工業 (東S、3月優待) △ PF715位は、自動車用アンテナ専業メーカーで国内首位の原田工業です。 現在の株価は467円、時価総額101億円、PBR0.69、自己資本比率は38.6%、今期予想PER48.90、配当利回り1.6%(7.5円)、総合利回り3.7%(7.5+10=17.5円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 ここの優待は以前は100株保有で3000円相当のクオカードと言う大盤振る舞いだったのですが、総合利回りが高過ぎて続かず、2023年11月に上記のように改悪されました。 ま、でも今くらいの優待内容の方がむしろ妥当で、のんびりホールドしていくのにはむしろ居心地が良い気がしています。「市場全体から広く薄く無理なく優待を吸い上げる」のが我々優待族の基本戦略ですからね。(笑)

May 3, 2026

-

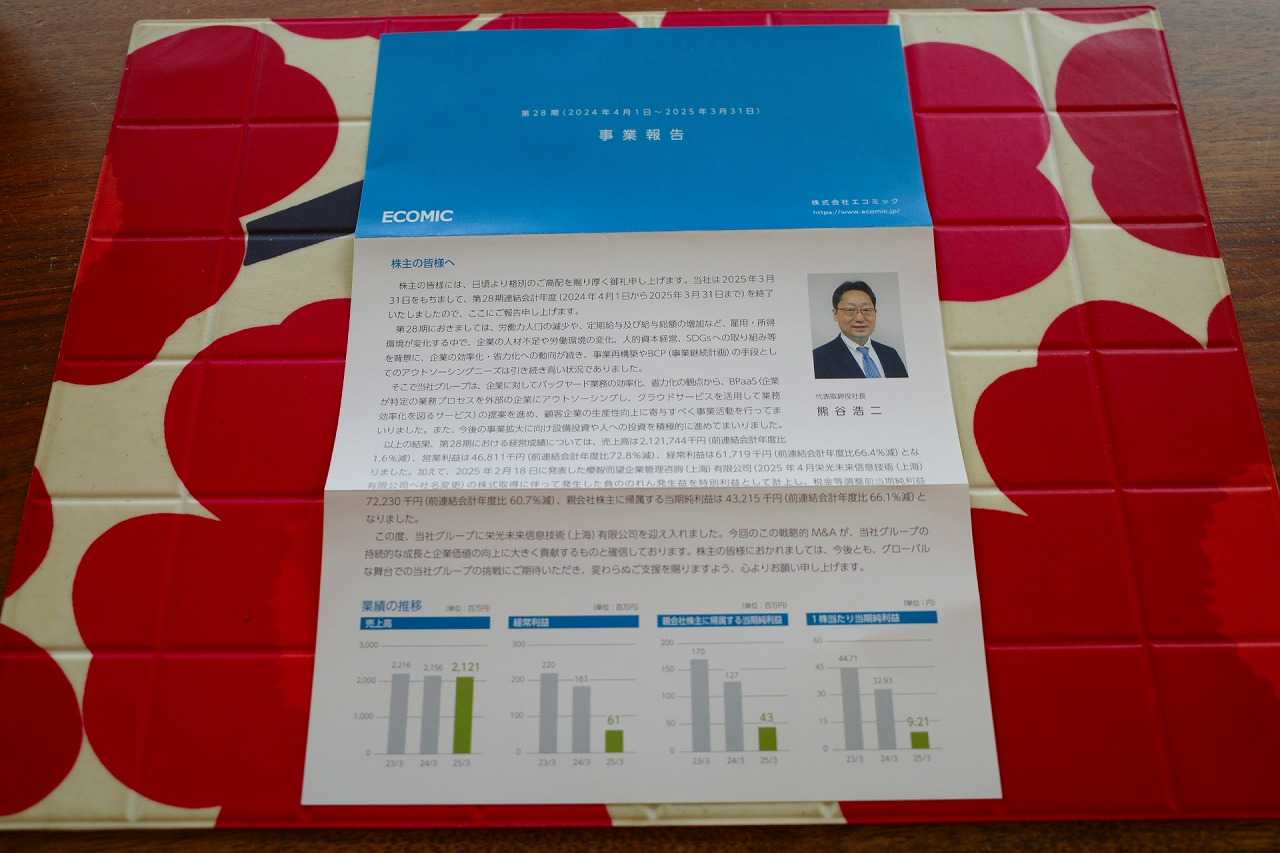

2021~26PF概況714位、エコミック。

さて今日は2021~26PF概況シリーズです。714位 3802 エコミック(東S、3月優待) ○ PF714位は、給与計算受託で、道外企業の受注が主のエコミックです。 現在の株価は469円、時価総額22億円、PBR1.36、自己資本比率は81.6%と鉄壁、今期予想PER13.40、配当利回り2.8%(13円)、総合利回り4.9%(13+10=23円)で、優待は「6か月以上の継続保有を条件として」100株保有で1000円相当のデジタルギフトなどです。 エコミックは財務状態も良いですし、良好な総合利回りも出ていますし、PF下位としては問題のない良い銘柄と考えています。

May 2, 2026

-

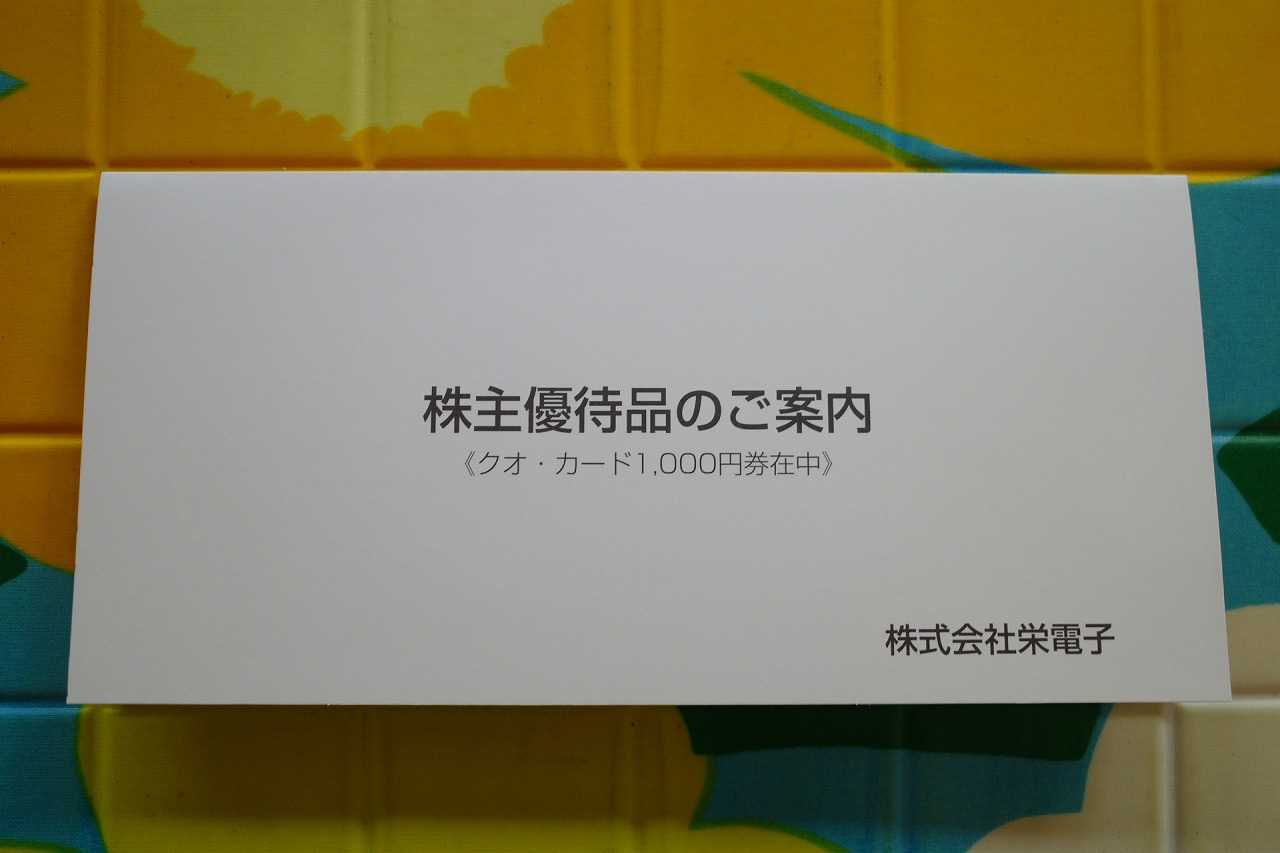

2021~26PF概況713位、栄電子。

さて今日は2021~26PF概況シリーズです。713位 7567 栄電子 (東S、3月優待) △ PF713位は、独立系で産業機器・民生機器向け電子部品商社の栄電子です。 現在の株価は491円、時価総額25億円、PBR0.53、自己資本比率は65.7%、今期予想PER29.40、配当利回り2.0%(10円)、総合利回り4.1%(10+10=20円)で、優待は100株保有で1000円相当のクオカードです。 栄電子はまずまず低PBRですし、財務状態も良いですし、PF最深海銘柄としては全く問題ないと思っています。

May 1, 2026

-

2026年4月のまとめ。

いやあ今年2026年ですが、早くも4か月が経過しました。ということは1年の3分の1が終了しました。月日が流れるのは本当に早いですね。 さてマーケットでは昔から「4月は平均して1年で最高の月だが、問題の兆しがないか用心する必要がある。」と言われていますが、個人的には問題だらけのとんでもない1か月となりました。 今月は「よし、今だ!。ここで大きめのロット入れよう。」と自信を持って仕掛けても、ほぼ全てで裏目に出てしまい、「数百万円単位の実現損を出しての撤退か戦線縮小」を強いられる勝負が延々と繰り返されて辛かったです。 パンチを1発打つとその数倍マーケットから殴り返される感じで、顔面ボコボコになる酷い1か月でした。 一応最近の自分が調子が悪いことは十分に認識していたので、全て「当然優待付きで、更に指標的にも十分に割安な銘柄」であることを条件とした上で、専門としている「小売業」以外に「卸売業」、「電気機器」、「化学」、「ガラス・土石製品」など広めに業種的な分散もかけて戦ったのですが、「枕を並べてほぼ全滅の討ち死」というとんでもない結果となりました。 正直、過去5年間くらいでは最も悪い1か月だったと思います。今の自分は控えめに言っても「東証カジノとの波長が全く合っていない」状態です。 「何かを変えなくてはいけないし、そうでなければ生き残れない。」瀬戸際の状況に自分はいると認識しています。 それでは皆様、来月もよろしくお願い申し上げます。

Apr 30, 2026

-

インターコンチネンタル東京ベイ。

東京の湾岸にひっそりと建つ、高級ホテルのインターコンチネンタル東京ベイ。 結婚式場運営からホテル経営へも手を伸ばしている 2418ツカダグローバルHD が経営しており、ここを10000株保有していると年に2枚無料宿泊券が戴けます。 2026年3月に優待券を使って実際に泊まってみたので、今日はその体験レポートをお届けします。 ホテルは1995年開業で今年で30周年ということですが、一階には沢山のレストランや売店があって凄く活気がありますし、掃除が行き届いていてとても綺麗です。ホテルスタッフがたくさんいてみんなが目を光らせています。ちょっと困った風なお客さんがいるとサッと駆け寄って「何かお手伝いできることはないですか?」と声をかけています。 ツカダGHDはブライダルから始まった会社なので、スタッフ全員に「おもてなしの心」が注入されていると感じました。私はここの株をかなり多めに持っているのですが、「ツカダGHDの従業員の教育レベルは極めて高い。これは安心してホールドしていけるな。」と強い感銘を受けました。 お部屋もペニンシュラ東京とかシャングリラ東京とかパレスホテルとかの日本代表クラスの5つ星ホテルには及ばないものの十分な広さがありました。これで無料なら文句はないな、という感じです。 お部屋からは東京ベイも見えます。 下の売店で買ったおやつを食べて休憩です。 その後ホテル内を探検していると、面白いものを見つけました。 フィットネスルームが、なんとホテルの部屋を2つぶち抜いて作ってあるのです。IHGグループに加入するときに施設基準を満たすために慌てて急造したのでしょうか? 運動するための靴を履いていなかったのでちょっとパカパカして動きにくかった。。。 夕食はイタリアンレストランで戴きました。 全体に、ハイレベルでいいお店でした。 でもどうして高級イタリアンのお店のパスタってこんなに量が少ないんだろう。お皿の真ん中にほんのちょっとしか入ってないし。もっとたくさん食べたいなあ。。。 うん、でもいいお店でした。 インターコンチネンタル東京ベイ、随所に2418ツカダGHDの「ホスピタリティ底力」を感じる素敵なホテルでした。定期的に宿泊券も貰えるので、また行ってみたいと考えています。

Apr 29, 2026

-

2024~26主力株概況140位、カーリットホールディングス。

さて今日は2024~26主力株概況シリーズです。 140位 4275 カーリットホールディングス (東P、3月優待) 〇 PF時価総額140位は、化薬、化学品など電気系化学を多角展開するカーリットホールディングスです。 現在の株価は2774円、時価総額636億円、PBR1.59、自己資本比率は66.3%と良好、今期予想PER21.90、配当利回り1.4%(38円)、総合利回り1.6%(38+5=43円)で、優待は100株保有で500円相当のUCギフトカードなどです。 カーリットHDは元々は100株だけ保有していたのですが、2023年10月に「最近は世界的にきな臭さが増してきているし、日本も防衛関連の予算を増やしてきているし、優待MAXの1000株は持っていても全然いい銘柄だよな。」と思って買い増ししていました。 そして最近、防衛関連需要の増加や日本国民の国防意識が急速に高まってきていてカーリットHDへの評価が上昇してきていることの影響でしょうか、株価が上昇したため今回初めて上位に登場してくることになったのでした。

Apr 28, 2026

-

2021~26PF概況712位、セブン工業。

さて今日は2021~26PF概況シリーズです。712位 7896 セブン工業 (東S、3月優待) ○ PF712位は、階段、和風造作等内装建材とプレカット等木構造建材両方を扱っているセブン工業です。 現在の株価は502円、時価総額24億円、PBR0.36、自己資本比率は53.3%、今期最終赤字予想、配当利回り4.0%(20円)、総合利回り5.0%(20+5=25円)で、優待は100株保有で500円相当のクオカードなどです。 セブン工業は低PBRですし、まずまずの総合利回りも出ていますし、PF下位としては良い銘柄であると考えています。

Apr 27, 2026

-

2024~26主力株概況139位、ヤクルト本社。

さて今日は2024~26主力株概況シリーズです。139位 ヤクルト本社(東P、3・9月優待) ○ PF時価総額139位は、乳酸生菌飲料が主力で、訪問販売員による強固な販売網を誇るヤクルト本社です。 現在の株価は2768.5円、時価総額8535億円、PBR1.40、自己資本比率は65.7%、今期予想PER17.43、配当利回り2.5%(70円)で、優待は100株保有で3月株主に自社製品・株主優待クーポン、9月株主に「東京ヤクルトスワローズ」オフィシャルファンクラブ無料入会権(ライト会員)等です。 私はヤクルト本社を何故か持っていなくて、ずっと「安い所があったら絶対買おう。」と思っていたのですが、ようやく優待バリュー投資家としてなんとかギリギリで買える水準まで下がってきたので、2024年6月に100株だけ買いました。 ただヤクルト本社の優待MAXは1000株なので、「優待族として生を受けた以上、そこまでは絶対に買いたいな。」と草むらに隠れてその後もずっとチャンスを伺ってきました。 その後、2025年3月期を通過し、私は無事に100株優待を獲得しました。 優待品は「ヤクルトレディ」が直接お家に届けてくれたのですが、その後別の日に「納品書」を持って来がてらの強めの営業がありました。私は、「むむむ、優待品を使ってぐいぐいダイレクトに営業に繋げるとは、ヤクルトはなかなかやるな。」と大変感銘を受けました。 営業力の強い銘柄が結局生き残る と言う25年間の投資家としての確かな経験則があったからです。 すると、軟調な業績推移で株価が弱含み時価総額が減少したことにより、MSCIグローバルスタンダード指数から除外されるのではないか?という予測が市場で出回り、2025年10月くらいから株価が急落しました。(そして実際に2025年11月5日に除外されました。) 私は、「マーケットでは知ったら終いだ。これは1000株まで乗せる大チャンスだ。」と考えて、この騒ぎのどさくさに紛れて900株買い増しし、それで念願の1000株体制としたのでした。 よほどのことが無い限りは、今後この虎の子の1000株を抱いたまま楽しく毎日を過ごしていく予定です。 、、、後、今思い出したので忘れないようにひっそりとここに書いておくのですが、実は自分は以前から「逆指標」としてとても信頼しているアクティブファンドがあって、そこが私が買い増ししようとしている前後で保有上位銘柄だったヤクルトを叩き売っていたので、それで「これはそろそろ入れるな。」と感じていたこともありました。 パフォーマンスの優れないアクティブファンドと言うのは、その極限のハイプレッシャーから「面白いほどに次から次へと裏目で最悪な投資行動をしてしまう」ものなんですね。

Apr 26, 2026

-

2021~26PF概況711位、ファーマライズホールディングス。

さて今日は通常の2021~26PF概況シリーズです。 711位 2796 ファーマライズホールディングス (東S、11月優待) ○ PF711位は、調剤薬局中堅のファーマライズHDです。 昔々2014年の前半には最高でPF14位の主力として戦ったこともある銘柄 ですが、残念ながら力を発揮することが出来ず、今は故郷なる「優待株いけす」へと戻りました。 現在の株価は524円、時価総額63億円、PBR0.91、自己資本比率22.1%、今期予想PER31.76、配当利回り2.7%(14円)、総合利回り6.5%(14+20=34円、優待品のメルカリ平均落札価格は大体2000円)で、優待は「1年以上の継続保有を条件」として100株保有で、自社グループ製品等または2500円相当の自社グループ商品券です。 私は大体は薬用ハミガキ粉の「デンタルポリスDX」を選んでいます。実際に自分は家で使っていますが、とてもクオリティが高いと思います。 ファーマライズHDは指標的には妥当な株価位置ですが、優待内容には非常に力があります。総合的に見ると、PF下位としては良い銘柄であると評価しています。

Apr 25, 2026

-

2021~26PF概況710位、小林洋行。

さて今日は通常の2021~26PF概況シリーズです。 710位 8742 小林洋行 (東S、3月優待) ○ PF710位は、商品先物取引の大手で1913年に小林商店として創業した老舗の小林洋行です。 実は意外といろいろな事業を手掛けていますね。 現在の株価は525円、時価総額66億円、PBR0.62、自己資本比率は42.4%で有利子負債は0、今期予想PER27.20、配当利回り1.1%(6円)、総合利回り2.8%(6+8.8=14.8円)で、優待は「1年以上の継続保有を条件として」100株保有で2キロ分、1000株保有で5キロ分のお米券です。 さてこの小林洋行ですが、「2007年3月期からの16年間で14期の最終赤字&継続前提に重要事象あり」でまさに「日本を代表する優待ボロ株」でした。 ただその後2023年3月期からは見事に黒字体質に転換し、結果として株価も大きく上昇しました。こういう復活劇を見れるのは凄く嬉しいですね。

Apr 24, 2026

-

4. ゆっくり金持ちになりたい奴はいない。

さて今日は株式投資本オールタイムベスト154位 ブラックスワン回避法(マーク・スピッツナーゲル著、パンローリング、2016年) の第4弾です。 今日は、素晴らしい出来である 第1章 道教の賢人ークリップパラドックス から。 「損をしたい、儲けたくないと思わなければならない。儲けるのは嫌だ、損をしたい、儲けるなんてまっぴらだ、と思わなければならない」 これが「クリップパラドックス」だ。思慮深く、経験豊かなシカゴの穀物トレーダーであるエベレット・クリップが何度となく繰り返した言葉である。 これこそが「迂回」アプローチ、つまりオーストリア学派の投資法と呼ぶところのものであり、本書の主題である。つまり目の前の利益を追い求めるのではなく、一見損を生むような困難かつ「迂回」するルートを通り、そこを中継点として、より大きな利益につながるような優位性を獲得する、というものである。 これは、文明の破壊者または創造者でもある軍人や起業家たちが長年にわたって用いてきた戦略でもある。またこれは、われわれの世界に生来備わっている成長のためのロジックでもあるのだが、それを急き立てたり、強制したりすると、崩壊するものでもある。 その難しさゆえに、本書の主張やわれわれの時間認識とは対照的に、めったに人の通らない、ましてやウォール街の連中にとっては認識することもできない迂回路となったままなのである。 この「クリップパラドックス」戦略は、使う投資家がまずいないが故に常に有効です。より下世話で分かりやすい言葉で言うと、 ゆっくり金持ちになりたい奴なんかどこにもいない。 ということですね。 また私がこれまで実際にお会いしたことのあるS級・超A級の投資家の方々には「どこか泰然(たいぜん)としたところがある」場合が多いのですが、彼らの多くはこのクリップパラドックスに本能的に気付いているんじゃないかなあ?とも感じています。(続く)

Apr 23, 2026

-

2024~26主力株概況138位、三十三フィナンシャルグループ。

さて今日は2024~26主力株概況シリーズです。138位 7322 三十三フィナンシャルグループ(東P、3月優待) ○ PF時価総額138位の上位銘柄は、三重銀行と第三銀行が経営統合して誕生し、三重県2位の三十三フィナンシャルグループです。ちなみに三重県1位は、8368百五銀行 です。 イメージキャラクターが「ポムポムプリン」でした。懐かしい。。。 って言うか、ポムポムさんって未だに現役の方だったんですね。自分はもう引退されたのかと勝手に思っていました。。。 ここは三重県地盤ですが、お隣で大票田である愛知県にも大きく侵攻していますね。 現在の株価は1555円、時価総額1628億円、PBR0.73、自己資本比率は5.0%(国内8.58%)、今期予想PER13.59、配当利回り2.1%(32円)、総合利回り2.2%(32+2=34円)で、優待は「1年以上保有を条件として」で1000株保有で1000円相当のクオカード、2000株保有で4000円相当のカタログギフトなどです。 今日は私の過去の選択品を2つご覧いただきましょう。 本まぐろ赤身&めばちまぐろ赤身のセット。 漬け丼にしました。まぐろがねっとりと濃厚で滅茶美味い。 新巻鮭半身姿造り。 こっちをめっちゃ睨んでる。。。怖いよーーー。 恐ろし過ぎて目を合わすことが出来ず、あんまり身をほじれんかった。。。 さて三十三FGは、「総合的に見て地銀界ではかなり脆い最弱銘柄群」の一角です。ただ最近の金利上昇と地銀株再評価の流れを受けて株価は急騰しています。 自分としては「今の地銀株への心地よいモメンタムの涼風が続く限り、楽しくこのままホールドしていけばいいだろう。風がやんで誰の目にも株価の下落傾向が明白になる日が来たら、その時に初めて売却を検討することにしよう。」と今のところは気軽に考えています。 ワイの伝家の宝刀 である バリュー→モメンタム戦略 をまるまるそのまま実践しているということですね。

Apr 22, 2026

-

2024~26主力株概況137位、サンフロンティア不動産。

さて今日は2024~26主力株概況シリーズです。137位 8934 サンフロンティア不動産(東P、3月優待) ◎ PF時価総額137位の上位銘柄は、不動産の売買、賃貸仲介から出発し、ビル管理、改修工事へ展開しているサンフロンティア不動産です。 現在の株価は2739円、時価総額1572億円、PBR1.22、自己資本比率は43.4%、今期予想PER8.58、配当利回り2.8%(76円)、総合利回り3.0%(76+5=81円、優待券は株主のみ使用可。ここでは暫定的に額面の50%で換算。)で、優待は100株保有で1000円相当の割引券などです。 サンフロンティア不動産は指標的にまずまず安いですし、成長力もありますし、業績がぶれやすい不動産関連銘柄という欠点はあるにせよ、かなり良い銘柄であると評価しています。

Apr 21, 2026

-

2021~26PF概況709位、三重交通グループホールディングス。

さて今日は2021~26PF概況シリーズ です。 709位 3232 三重交通グループホールディングス (東P、3・9月優待)◎ PF709位は、近鉄系で傘下にバスの三重交通と不動産デベロッパーの三交不動産を持つ三重交通グループホールディングスです。 現在の株価は545円、時価総額585億円、PBR0.82、自己資本比率は35.6%、今期予想PER8.69、配当利回り3.3%(18円)、総合利回り7.0%(18+20=38円、100株優待はメルカリ平均価格の1000円で計算)で、優待は年2回、下記の通り色々です。 さてここ三重交通GHDですが、私はかつて「旧名証1部から旧東証1部への昇格イベント」を狙い撃ちして 2014年に超主力株 として戦い、結果として幸運にもまずまずの利益を得たことがありました。 今はその時の激戦の形見が僅かにポートフォリオの片隅に静かに眠るのみですが、「またいつか、ここ三重交通GHDの様なリスクとリターンの関係が最高に優れたクールな銘柄を見つけたら、ガツンと大きく勝負したいな。」といつも思っています。

Apr 20, 2026

-

骨の髄まで株が好き。

さて今日は私にとって、なんと「20日振りとなる完全オフ日」でした。なので昨日の夜は「あぁ、今日は目覚まし時計をセットせずに眠れる。何て素敵なことだろう。」と思ってウキウキわくわくしながらお布団に入りました。 でも早朝になると徐々に目が覚めてきて、「あっ、今日はもしも早起きしたら2024~26主力株概況シリーズの下書きをサルのように書きまくれるぞ。」と思って結局飛び起きました。 起きてみるとなんとまだ6時45分でした。今日は完全フリーの1日なので無限と言って良いくらいの時間があります。そこでまずはゆっくりとお風呂に入り、その後はパソコンの前に座ってブログの下書きを嬉々として始めました。 9306東陽倉庫、3091ブロンコビリー、9799旭情報サービス、8801三井不動産、9842アークランズなどのポートフォリオの時価総額160~170位あたりの上位銘柄の下書きやその場で思い付いた投資コラムなど、全部で7つか8つの記事を書き殴って今に至っています。 、、、結局、自分は株式投資が骨の髄まで好きだし、命続く限りこの世界で戦っていくんだろうな、と改めて感じています。

Apr 19, 2026

-

2024~26主力株概況136位、南陽。

さて今日は 2024~26主力株概況シリーズ です。136位 7417 南陽 (東S、3月優待) ◎~◎◎ PF時価総額136位の上位銘柄は、建機、産機の販売が中心の南陽です。 現在の株価は1425円、時価総額189億円、PBR0.65、自己資本比率は66.4%、今期予想PER8.51、配当利回り4.1%(58円)、総合利回り4.8%(58+10=68円)で、優待は100株保有で1000円相当のクオカードです。尚、3年以上継続保有の場合500円増となります。 さて南陽は、 1950年の創業以来70年以上一度も赤字を出したことのない非常に守りの強い会社 です。下記の通りリーマンショックを始めとした多くの経済危機を、鉄壁のディフェンス&黒字で切り抜け続けています。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) シクリカル(景気敏感)銘柄ではありますが、同時に高いレベルの「手堅さ」を兼ね備えていると評価しており、現時点では依然としてポートフォリオ上位で戦うに足る十分な総合戦闘力があると考えています。

Apr 18, 2026

-

2024~26主力株概況135位、ANAホールディングス。

今日の日記は、2024~26主力株概況シリーズです。135位 9202 ANAホールディングス (東P、3・9月優待) バリュー投資家としての評価 △ 優待族としての評価 ○ PF時価総額135位の上位銘柄は、国内線・国際線共に日本1位のANAホールディングスです。コロナ前の 2019シーズンには23位 で出ていましたが、その後世界的に急拡大した新型コロナウイルスの影響を重く見て一旦持ち株の全てを断腸の思いで投げていました。 ただ、私は幼少の頃からANAの事が大好きでした。子供心に「JALのスチュワーデスさんはなんだかツンとしてて冷たくてちょっと怖い。でもANAの人はニコニコしてて優しいしよくおもちゃをくれる。きっとANAは2番手だから追いつくために凄く努力していてサービスもいいんだ。そういう向上心のある方がなんだかカッコいいや。」と思っていたのです。 そのため「ポートフォリオにANAがいない状態」と言うのは「個人的にはあり得ない非常事態」であり、何か大切なものをなくしてしまったような感覚があって極めて居心地が悪く、その後もずっと買い戻しのタイミングを計り続けてきました。 そして2021年12月6日に「新型コロナウイルス感染症も広まってそろそろ2年になる。ウイルスの毒性も低下してきているし、過去の感染症の歴史からしてもそろそろ終息する頃合いだろう。ここで一旦自分にとっての最低量を買い戻そう。」と考えてとりあえず1000株だけ買い戻したのでした。 現在の株価は2821円、時価総額13662億円、PBR1.12、自己資本比率は37.7%、今期予想PER9.54、配当利回り2.1%(60円)、総合利回り2.4%(60+8=68円、優待券は金券ショップ平均買取価格の1枚400円で換算)で、優待は100株保有で年に2回普通運賃50%割引の株主優待券+グループ優待券などです。 ちなみに優待券は到着の度に色が変わるのですが、私の観察によるとどうやら全部で大体4色あるようです。 さてANAは2012年に大型増資爆弾投下があり、 株価超暴落で、我々ホルダーが「枕を並べて仲良く討ち死」したのは未だに記憶に生々しいところ です。 また、 一般的に言って航空会社と言うのは、競争が厳しく、利益水準は非常に低く、新しい機材を永遠のラットレースの様に買わなくてはならず、更には戦争や感染症や大災害等の世界情勢不安定化の影響を強く受けるなど、悪材料が常にてんこ盛りの状態 です。 そのため航空会社というのは、 バリュー投資家としての観点からは、ポートフォリオ上位でホールドするなど「言語道断&完全にクレイジー」な鬼畜の所業 なのですが、優待族的な見地からは鉄板銘柄でもあり、非常に悩ましいところです。また最近はJALもそうですが優待券の実質価値が暴落しており、これも悩みの種となっています。何しろ以前は数千円はあった価値が今では1枚数百円ですからね。(汗)自分としては優待株の発行基準をもっと厳格にして1枚当たりの価値を高めるべきであると考えています。 ま、いずれにせよ、最愛の優待株の1つであるANAを再びポートフォリオ上位で迎え入れられたことを嬉しく思っています。優待券が足りなくなるくらいに日本中をまた元気に飛び回りたいと思っています。

Apr 17, 2026

-

3. オーストリア流投資法とは何か?

さて今日は株式投資本オールタイムベスト154位 ブラックスワン回避法(マーク・スピッツナーゲル著、パンローリング、2016年) の第3弾です。 今日も、私が本書を何度も何度も読み返した後で、「実はここにスピッツナーゲル投資法の秘密のすべてが書いてあったんだな。」と呆然としながら気づいた珠玉の出来である まえがき から。 オーストリア学派というのは、19世紀の文化的・知的集団に、その誕生の地にちなんで半ば侮蔑的につけられた名である。カール・メンガーとオイゲン・フォン・ベーム・バヴェルクを祖とするこの集団は、資本をより生産的な目的を達成するための迂回手段としてとらえる新しい考え方を打ち出した。 オーストリア流投資法とはつまり、利益そのものを直接的に追い求めるのではなく、利益を獲得するための迂回手段を取りにいくというものだ。 自身の投資方法を説明するために、北方の針葉樹林から、中国の戦国時代、ナポレオン期の欧州、アメリカ産業の釈明期、そして当然のことながら、19世紀から20世紀のオーストリアに現れた偉大なる経済学者たちと、回りくどいまでの旅路を歩んでみた。 そこの共通するのは、常に目的よりも手段を志向する、つまり利益よりも、市場のプロセスとの調和を求めるということだ。ヘッジファンドの運営を第一としながら、2年余りに及ぶ筆者の努力の成果が本書である。 スピッツナーゲル先生、ご意図はよくわかるのですが、あまりに迂回が過ぎます。しかもその旅路があまりにも複雑怪奇で迂遠で、私は何度も何度も遭難してしまいました。次回作では何卒もう少し「簡単な迂回路」でお願い致します。難し過ぎて脳みそが過熱して沸騰し、本当に死んでしまいます。(玉汗) 目先の利益を強く求める人類の奇癖ゆえに、一見安易に手にできそうな利益には警戒すべきである。一方で、後の優位性を確保するために、当初は不利な立場に甘んじるという迂回戦略を実践することは、本能に反した取り組みであるがゆえに、ほとんど不可能にも思われるのだ。 オーストリア流投資法は、バリュー投資として知られる手法より古い、より原始的な方法といえよう。オーストリア流投資法はバリュー投資よりも歴史があるだけでなく、さらに磨きをかけたものと言える。 オーストリア流投資とバリュー投資は兄弟の様な関係にあると思いますが、スピッツナーゲルの「より古く、原始的で、磨きをかけたもの」という表現は深いです。 投資法と言うのは単純であればあるほど堅牢(ロバスト)であり、だからこそ私は、 オーストリア流投資法が現代で最強の投資手法 であると確信しているんですね。(続く)

Apr 16, 2026

-

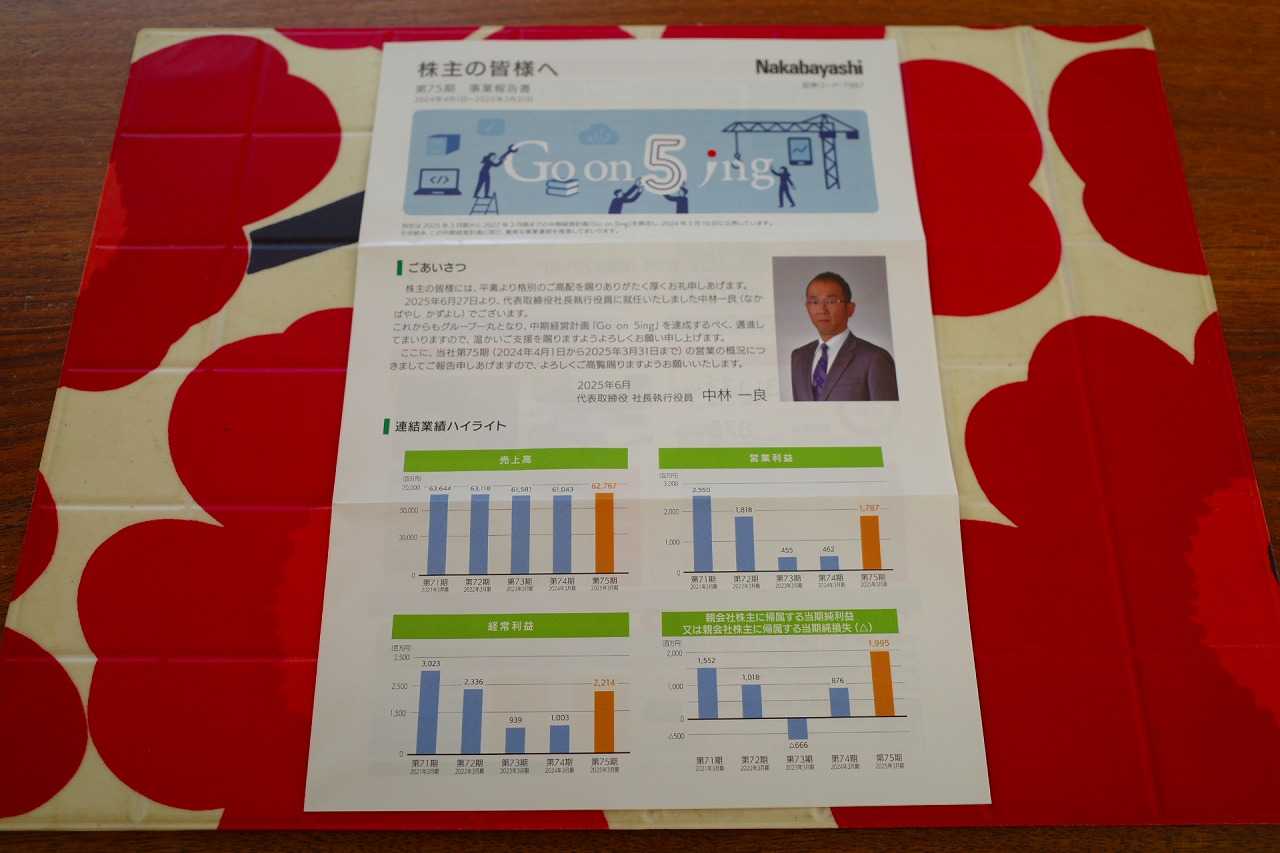

2024~26主力株概況134位、ナカバヤシ。

さて今日は2024~26主力株概況シリーズです。 134位 7987 ナカバヤシ (東P、3月優待) ◎~◎◎ PF時価総額134位の上位銘柄は、アルバム、図書館製本の最大手のナカバヤシです。私は2014年に一度ここに参戦したのですが、2015年に株価が急騰したときに売却したままとなっていました。 、、、時が流れ、2022年1月にたまたまここを見た時に、「おっ、久々に見たけどえらく安いな。」と思ってまず500株だけ買ったところ、「いや、実力的にもっと上だな。」と感じて瞬時に更に2000株追加しました。 そしてその後数日考えて、「ナカバヤシはもっと上のランクで戦えるな。」と思って2500株追加したので、結局は優待MAXとなる5000株を保有することとなりました。 現在の株価は581円、時価総額167億円、PBR0.54、自己資本比率は53.1%、今期予想PER8.80、配当利回り3.8%(22円)、総合利回り4.3%(22+3=25円、100株優待品を300円で換算。)で、優待は100株保有で自社製品などです。詳細については、下記の会社HPをご参照ください。↓↓↓ ナカバヤシの魅惑の優待内容 今日は私が頂いたナカバヤシ優待の実際をいくつかシャッフルして見ておきましょう。 ナカバヤシは指標的にも安いですし、総合利回りも出ていますし、ポートフォリオ上位で戦うに足る確かな実力があると考えています。

Apr 15, 2026

-

2. スピッツナーゲルの「迂回戦略」と、ぱりてきさんの「ビン底メガネ野郎理論」。

さて今日は株式投資本オールタイムベスト154位 ブラックスワン回避法(マーク・スピッツナーゲル著、パンローリング、2016年) の第2弾です。いきなりですが、ここが今回の最重要回の1つです。 今日は、私が本書を何度も何度も読み返した後で、「実はここにスピッツナーゲル投資法の秘密のすべてが書いてあったんだな。」と呆然としながら気づいた、まえがき から。 つまり、本書のキーワードである「迂回」である。「左に歩を進めるために、まずは右に進む」ことで、「手段」を押さえる。この戦略的な中継地点を得ることで、より効果的に究極の「目的」を達成することができるようになるのである。 このプロセスは、北方林のような自然界から、起業家たちの棲む実業界まで、至るところで目にするものだが、あまりに当たり前すぎて気づかないだけのことなのである。 われわれは時に目的地にばかり目を奪われて、その途中の道筋を見落としがちである。だからこそ、勝負に負けるのだ。 最初にこの超難解な一冊の結論を言っておくと、 スピッツナーゲル投資法の秘奥義はこの「迂回戦略」だけ です。全500ページ弱の激ムズな大作ですが、何度も読み返した末の私の結論です。拍子抜けしたでしょうか? ところで日本を代表するS級投資家であるぱりてきさすさんの昔の2013年のブログに、ビン底メガネ野郎(上記データはぱりてきさすのトレード日記より引用) という珠玉の傑作があるのですが、私にはスピッツナーゲルとぱりてきさすさんが言葉は違えど、「ある共通する哲学」を語っているように感じられました。ちょっとだけぱりてきさんの言葉を引用してみましょう。 大切なことは腐らずに続けること。相場におけるめんどくさいこと、辛いこと、苦しいこと、そういうことを全部引き受けること。ほとんどすべての人間はこれを続けられないんだよ。 目先のことしか見えないド近眼のビン底メガネ野郎ばかりなんだって。だからこそ、続けるだけでほとんどの人間をごぼう抜きにできちゃうんだよ。これこそが不朽の投資手法なんだと思うよ。 どうでしょうか? 不朽ということは「その効果が持続し、薄れることがない」ということです。それはつまり、バリュー・モメンタム・サイズ・クオリティなどのファクターを超える、「最強の投資手法」であるということになります。 さて、スピッツナーゲルとぱりてきさんの投資哲学の底に共通して流れている「暗くて静かな迂回の河」が貴方には見えたでしょうか? (続く)

Apr 14, 2026

-

2024~26主力株概況133位、アンドエスティHD。

さて今日は2024~26主力株概況シリーズです。133位 2685 アンドエスティHD (東P、2・8月優待 ) ◎ PF時価総額133位の上位銘柄は、グローバルワーク、ニコアンド、スタディオクリップ、ローリーズファーム等複数のカジュアル衣料ブランド店をSC等に展開し、アジア展開加速中のアンドエスティHD(旧アダストリアHD)です。 イオンを筆頭とする巨大ショッピングセンターには必ずといって良いほどマルチブランドで入っています。どのお店も非常に戦闘力が高くて素晴らしいと思いますし、チャンスがあればポートフォリオ最上位の一角で戦いたいとこの数年ずっと感じてもいます。 現在の株価は3070円、時価総額1498億円、PBR1.74、自己資本比率は52.1%、今期会社予想PER13.50、配当利回り2.9%(90円)、総合利回り3.7%(90+24=114円、優待はメルカリ平均落札価格の額面の80%で換算)で、優待は2026年2月期以降年2回となり、100株で1500円相当の商品引換券などです。 アダストリアには様々なブランドがあるので、優待券は使い勝手が良いです。今日は私の買い物の実例をいくつか御覧頂きましょう。 ワイがアンドエスティHDで一番好きなお店である、スタディオクリップで買ったクリスマスオーナメント 同じくハロウィンリース ローリーズファームで買った、ティアードワンピース しかしそれにしてもアンドエスティHDには買い増しのチャンスが全く来ないです。ま、非常にいい銘柄ですしね。引き続き気長に機会をうかがっていく予定です。

Apr 13, 2026

-

2021~26PF概況708位、イルグルム。

さて今日も2021~26PF概況シリーズです。708位 3690 イルグルム (東S、3・9月優待) ○ PF708位は、ネット広告の効果測定サービスをクラウドで提供しているイルグルムです。 現在の株価は556円、時価総額35億円、PBR2.08、自己資本比率は51.5%、今期予想PER26.99、配当利回り1.4%(8円)、総合利回り5.0%(8+20=28円)で、優待は100株保有で年2回1000円相当のデジタルギフトです。 イルグルムのビジネスモデルは現在急速に進展している生成AIによってダメージを受けるものなのかな?という疑問を持ったのでGrok4に聞いてみたところ、 いいえ、そんな脆弱な内容ではありません。むしろ生成AIを自社製品に積極的に取り込むことで堀を強化・拡大するポジションにあります。 ということでした。 なので、自分としては、「なるほど、じゃあイルグルムはこのままホールドしておこう。成長力もあるし、総合利回りもまずまず出ているしな。」と現時点では思っています。

Apr 12, 2026

-

2021~26PF概況707位、ホットマン。

さて今日も2021~26PF概況シリーズです。 707位 3190 ホットマン (東S、9月優待) △ PF707位は、イエローハット、TSUTAYAなどの店舗を運営しているフランチャイジー企業のホットマンです。 現在の株価は570円、PBR0.55、時価総額42億円、自己資本比率は44.9%、今期予想PER10.31、配当利回り1.8%(10円)、総合利回り3.5%(10+10=20円)で、優待は「1年以上の継続保有を条件として」100株保有でJCBギフトカード1000円分、300株で2000円分、1000株で3000円分です。 ホットマンは2014年3月の上場後の株価が低迷していた一時期には指標的な割安感を評価して多めに買っていたこともありました。 ただその後は結局、「そんなに売上も利益もどんどんと伸びるような企業ではないんだな。社名と違って全然ホットじゃないし、どちらかと言うとむしろちょっと冷温停止気味にクールで停滞しているな。」という結論となり、今は優待ミニマムの100株を保有するのみとなっています。 ただこの手のフランチャイジー企業の中で、 7508 G-7ホールディングス の様に、たまに突然にお目覚めし、覚醒してびっくりするような成長軌道に乗り始める子もいるので、引き続きPF下位において監視は続けていこうと思っています。

Apr 11, 2026

-

2021~26PF概況706位、コニカミノルタ。

さて今日は2021~26PF概況シリーズです。706位 4902 コニカミノルタ (東P、9月優待) ○ PF706位は、複合機中堅のコニカミノルタです。 現在の株価は566円、時価総額2846億円、PBR0.54、自己資本比率は42.5%、今期予想PER10.40、配当利回り1.8%(10円)、総合利回り2.7%(10+5=15円、優待品はメルカリ平均価格の500円で換算)で、優待は100株保有で自社オリジナルカレンダーです。 コニカミノルタは指標的には平凡ですが、ま、PF下位としては持っていてもいいかな?という銘柄ですね。

Apr 10, 2026

-

2024~26主力株概況132位、三越伊勢丹ホールディングス。

さて今日は2024~26主力株概況シリーズです。 132位 3099 三越伊勢丹ホールディングス (東P、3・9月優待) △(バリュー株投資家としての評価) ◎(優待族としての評価) PF時価総額132位の上位銘柄は、百貨店首位で長い伝統を誇る三越伊勢丹HDです。 現在の株価は3248円、時価総額11938億円、PBR1.96、自己資本比率は47.5%、今期予想PER17.57、配当利回り2.2%(70円)、総合利回り3.5%(70+45=115円、100株優待の利用限度額30万円のカードを4500円で換算)で、優待は10%割引の株主優待カード(利用限度額は保有株式数及び期間で異なる)を年2回です。 このカードは普通のハウスカードでは割り引き対象外の地下の食品売り場でも使えたり、駐車場でも無料サービス時間が延びたりと、実際に使ってみると非常に便利です。またカードの提示により有料催事や文化展に無料入場できるのもとても嬉しいです。 そして当然のことですが、一部の例外があるものの百貨店ならではの素敵な品物が10%引きになるのも素晴らしいことです。今日は新宿伊勢丹での買い物の一例を見ておきましょう。 クリスマスオーナメントです。 実際に飾ってみました。 綺麗✨✨✨ ここ三越伊勢丹HDに限らないのですが、百貨店各社の株主優待カードというのは、毎日の生活のクオリティアップに欠かせないものです。これからも現行の株主優待制度が続く限りは楽しくホールドして応援していく予定です。

Apr 9, 2026

-

2021~26PF概況705位、岡谷電機産業。

さて今日は通常の2021~26PF概況シリーズです。 705位 6926 岡谷電機産業 (東S、3月優待) △ PF705位は、電子機器のノイズ、サージ対策用コンデンサー等が主力で、海外比率の高い岡谷電機産業です。 現在の株価は195円、時価総額45億円、PBR0.70、自己資本比率は44.1%で利益剰余金はマイナス、今期最終赤字予想、配当利回り0%(0円)、総合利回り1.5%(0+3=3円)で、優待は300株保有でお米券2キロ分などです。また3年以上継続して保有の場合更に1キロ分が追加されます。 岡谷電機産業はこの10年くらい本当に厳しい業績が続いていますが、 ま、PF下位としては許容できる銘柄であると現時点では考えています。

Apr 8, 2026

-

株式投資本オールタイムベスト154位、ブラックスワン回避法。

さて今日は株式投資本オールタイムベストシリーズです。第154位は、 ブラックスワン回避法(マーク・スピッツナーゲル著、パンローリング、2016年) です。 著者のマーク・スピッツナーゲル(Mark Spitznagel)は、アメリカのヘッジファンドマネージャー&作家であり、テールリスク・ヘッジ戦略のパイオニアとして知られています。2007年に創業したユニバーサ・インベストメンツを率い、運用資産は約110億ドル(2020年時点)と推定されています。 スピッツナーゲルの投資法は、テールリスク・ヘッジ(tail-risk hedging)を中心に構築されており、長年の盟友である ナシーム・ニコラス・タレブ の ブラックスワン理論 や 反脆弱性 の概念に強く影響を受けています。また2020年3月のコロナショックでは、ユニバーサのプットオプション戦略がS&P500の34%下落時に4144%という驚異的なリターンを達成したことも話題となりました。要は、彼は「2025年現在で世界最高峰の投資家の1人」ということですね。 さてこのスピッツナーゲルによる本書ですが、「極めて難解で分かりにくい」ことで我々投資本ジャンキーの間では非常に有名です。彼はタレブと同じオーストリア学派に属しているのですが、この宗派は「迂回戦略」をその根本の哲学としています。 そして本書は書き方までが完全に「迂回的」で、異常なほどに回りくどくていつまで経ってもどれだけ読んでも結論に到達しないのです。しかも最後の数章でようやく具体的な投資法の話に辿り着いたかと思えば、ほとんど具体的な話をせずに煙に巻いて終わり、という衝撃的なエンディングを迎えます。(滝汗) 更に悪いことに、スピッツナーゲルは本人が異常に頭が良いせいか、バリュー・モメンタム・クオリティなどの各投資法の詳細やその歴史的経緯などは「読者が前もって完璧に理解している」前提で本書を書いています。そのために1行1行が途轍もなく重くてボディブローのように効きます。 私はこの書評を書くために2025年5月から8月くらいまでたっぷり3か月くらいをかけて何度も読み返したのですが、それでも未だに完璧に理解することは出来ていないと思います。ただ、自分の投資家としての能力と老化具合を勘案すると、「いま、この瞬間にスピッツナーゲル本に挑まなければ、おそらくもう永遠に書くことは出来ない。」と感じたので、このタイミングで決行しました。率直に言って死ぬほど大変だったですし、この本に深く入れ上げた関係で2025年の投資成績には悪影響があったとも思います。(汗) ここまで読まれた読者の方は、「じゃあ、なんでそんな悪本の書評を必死こいて書くの?」と疑問に思われると思います。理由は簡単です。 スピッツナーゲルのやり方は、2025年現在で世界最強の投資法 であるとワイが確信しているからです。なので、どうしてもこの書評を仕上げて、それによって一段上の投資家に自分がなりたかったからです。 それでは次回からはこの「世界最狂&最凶クラスの難易度」を誇るスピッツナーゲル本に挑んでいきましょう。まぢで激ムズですよ。ご覚悟下さい。(続く)

Apr 7, 2026

-

9. ナイジェリアン詐欺。

さて今日は株式投資本オールタイムベスト153位 市場の神話にだまされるな(ケン・フィッシャー著、パンローリング、2025年) の最終回第9弾です。 今日は、第17章 できすぎた儲け話ーこれに乗るべきで、これほどおいしい投資はない から。 あらゆる種類の詐欺 ほとんどの読者が「ナイジェリアン」詐欺については熟知していることを願う。これはインターネットの登場と同じくらい古くから存在する。たいていの場合、汚名を負わされた王族だとする者が、戦争で荒廃した国から2500万ドルを持ち出す手助けをしてほしいと拙い文章のeメールで訴えてくる。派生版はたくさんあるが、次のことを承知しておけばよい。 お金を送金してくれれば、その資金で多額のお金が自由になるので、その一部をお裾分けするという者がいたら、詐欺である。 日本だと、良く聞くのは「M資金」ですかね。Grokによる要約は以下の通りです。 M資金(エムしきん)とは、第二次世界大戦後のGHQ(連合国軍最高司令官総司令部)が占領下の日本で接収した旧日本軍の資産や財産を基に、現在も極秘に運用されている巨額の「秘密資金」であるという都市伝説的な噂です。この資金の「M」は、GHQ経済科学局の第2代局長であった少将ウィリアム・カミンズ・マッカート(William Cummins McCarthy)のイニシャルに由来すると言われています。 しかし、これは実在しないフィクションで、主に詐欺の道具として悪用されてきたものです。 ちなみにずいぶん昔ですが、よく行く温泉でとあるお爺さんと友達になってしばらくしたら、「みきまるさん、M資金って本当にあるんですよ。あなたはとても立派な方で資格があるとお見受けしますので、興味があったら紹介しましょうか?」と真顔で囁かれたことがありました。 私は「うわー、M資金の話ってこんなに全国津々浦々に広がってるんだー。」と感動しながら丁重にお断りしました。ちなみにその方は今でも健在で、温泉で一緒に露天風呂に浸かりながら仲良くしています。 最近は「世界の真の支配者であるディープステートのここだけの秘密」をヒソヒソ声で良く私に教えてくれます。爺によると、「日本の真の支配者は2人いる。日本政府も大物政治家もすべて彼らの傘下にいる。両者共に元皇族の末裔であり1人はフランス、1人はアメリカにいて色々と指示を出している。ちなみに2人とも淡路島に負けないくらいの大きな領土を持っている。」とのことなのですが、今の所それ以上の情報は教えて貰っていません。 さて、これでこの本の紹介は終わりです。さすがはケン・フィッシャー、今回も間違いのない名著でした。皆様も是非。(終わり)

Apr 6, 2026

-

2021~26PF概況704位、第一屋製パン。

さて今日の日記は2021~26PF概況シリーズです。 704位 2215 第一屋製パン (東S、12月優待) △ PF704位は、パン中堅老舗で『ポケモンパン』が看板商品の第一屋製パンです。 現在の株価は606円、時価総額42億円、PBR0.49、自己資本比率は52.3%で有利子負債は0、今期予想PER23.30、配当利回り0%(0円)、総合利回り2.0%(0+12=12円、優待品はみきまる調べによると推定1200円相当。)で、優待は100株保有で自社グループ会社商品詰合せ(レーズンサンド等)です。 さて第一屋製パンは業績不振が極まったことから2020年12月期を最後に株主優待制度を廃止していました。ただこの数年で黒字体質が定着してきたことに自信を深めたのでしょうか?、2025年8月14日に優待再開を発表しました。私はそれを受け次の日の8月15日にここに再参戦しました。 今日は私が過去に頂いた優待品をいくつか復習として見ておきます。 レーズンサンドは「いつ食べてもなんだか懐かしい」ノスタルジックな味わいで美味しいです。 第一屋製パンはこの数年業績も回復していますし、優待内容に力もありますし、PF下位としては特に文句のない銘柄です。末永い優待継続を願っています。

Apr 5, 2026

-

2024~26主力株概況131位、ワールド。

さて今日は2024~26主力株概況シリーズです。131位 3612 ワールド (東P、3・9月優待) ○ PF131位は、総合アパレル大手のワールドです。 現在の株価は1586円、時価総額1223億円、PBR1.28、自己資本比率は33.8%、今期予想PER9.60、配当利回り4.2%(67円)、総合利回り4.9%(67+10=77円、優待券は極めて使い勝手が良いので額面の100%で換算)で、優待は「6か月以上の継続保有を条件として」年2回100株保有で500円相当などの株主優待券です。 ワールドの魅力は何と言ってもその傘下の「玉手箱の様に楽しい数々のブランド」です。ちょっと見てみましょう。 優待券の実際の使用例もいくつか見ておきましょう。ワールドの優待券をポッケに入れてイオンを筆頭とする全国各地の巨大なショッピングセンターに出かければ、様々なお店で買い物が出来ます。とても楽しいですね。♬ さてワールドは、IFRS(国際会計基準)採用企業なのですが、私はこのIFRSを若干苦手にしています。のれんを定期償却しないので減損損失が発生したときに巨大になる可能性があり、個人的に「脆さがあってテールリスクが大きい。」と考えているからです。そのため、IFRS採用企業への投資に関しては、常にやや慎重なスタンスで臨むようにしています。 ワールドもその観点から当初は300株しかもっていなかったのですが、優待改善に釣られる形でじりじりと買い増しをして今は優待MAXとなる2000株保有となっています。ま、でも自分は「骨の髄までの優待族」ですし、「ワールドに関しては仕方ないかな。」と思っています。

Apr 4, 2026

全6684件 (6684件中 1-50件目)