PR

Calendar

uki5496

わたしのブログへようこそ

October , 2024

September , 2024

August , 2024

September , 2024

August , 2024

July , 2024

June , 2024

June , 2024

2024年9月のまとめ。

New!

みきまるファンドさん

征野ファンドの運用… New!

征野三朗さん

New!

征野三朗さん

2024年9月の運用結果 New! snoozer8888さん

石破ショック New! slowlysheepさん

金融課税強化は大賛… MEANINGさん

征野ファンドの運用…

New!

征野三朗さん2024年9月の運用結果 New! snoozer8888さん

石破ショック New! slowlysheepさん

金融課税強化は大賛… MEANINGさん

June 8, 2015

カテゴリ: 個別銘柄

<概要>

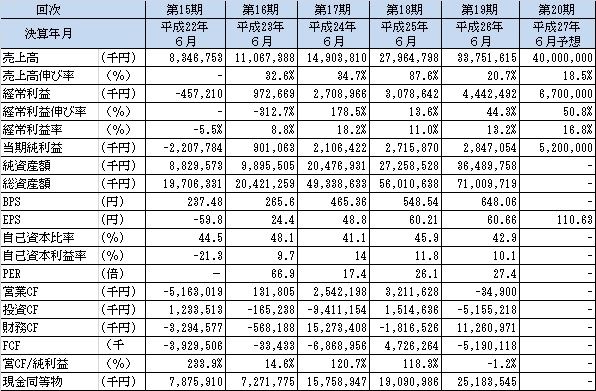

株価1,741円で予想PER15.7、PBR2.69倍、時価総額823億、自己資本比率42.9%。

予想PERにはカカクコム株売却の特益が乗っており、それがなければPER20倍ってところ。

逆にPBRはカカクコム株が持分法適用会社で時価評価されておらず、それがなければPBR0.8倍ってところ。

他にも含み益株はあるけどカカクコムに比べれば微々たる金額と思われる。

※カカクコムの含み益概算

・2014年末に実施されたカカクコムの公開買付で、デジタルガレージは200万株応募。

・譲渡総額・・・・・・・単価1,540×200万株=3,080百万円

・それによる特益・・・・2,234百万円

・一株当たり簿価・・・・(3,080百万円-2,234百万円)÷200万株=423円

・一株あたり含み益・・・1,894-423=1,471円

・含み益総額は・・・・・保有株44,668千株×1,471≒65,700百万円

カカクコム持分(20%)の時価が846億くらいあり、この時点でデジタルガレージの時価総額を超えている。

更に弁護士ドットコムも8%保有しており、ここも時価で138億くらい。

カカクコムはPER32倍/PBR16倍。弁護士ドットコムはPER93倍/PBR20倍と、どちらもかなりお高く、将来的にこの時価が維持されるかは微妙なところではある。(特に弁護士ドットコム)

とはいえ、この会社自身の収益性も捨てたものではなく、調べる価値有りと判断し、分析を始めた次第。

<経営指標の推移>

売上・利益共に2桁増収増益が続いている。

上昇に振れ幅があるのは、インキュベーション(要は投資)セグメントの、EXITのタイミングで売上・利益を計上することが主な要因。

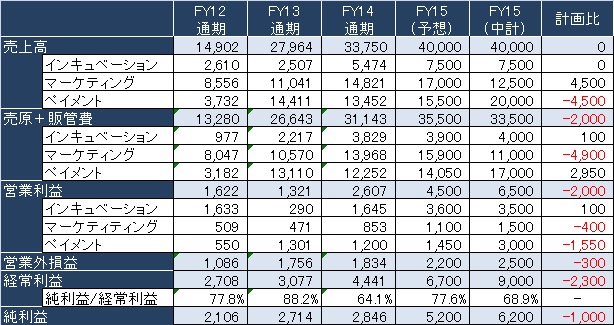

<セグメント別の業績推移>

※FY15(予想)は現時点の予想。

※FY15(中計)は約3年前に立てられた中期計画の数字。

※計画比は予想と中期計画の差異。

主に以下3つの事業に分かれている。

・インキュベーション・・・インターネットビジネスを中心としたベンチャー投資・開発。

・マーケティング・・・・・WEB広告とビッグデータ等のデータ分析。

・ペイメント・・・・・・・オンライン決済インフラ。

■セグメント別コメント

インキュベーションはカカクコムとか弁護士ドットコムとかメディアドゥ、クラウドワークス、オークファンなどが目についたところ。

国内以外でも、米国や香港でも案件発掘・開発を行っている。

単なる投資ではなく、自身が持つインフラやノウハウ・リソースを提供して投資先の支援をするところが特徴。

また、投資先のノウハウを吸収し、自社グループを強化するサイクルとなっているところが強み。

マーケティングは現状は広告が中心で、分析系はこれからだと思われるが、はカカクコムや資本提携先の電通といった有力データを保有しており、これらのデータをうまく利用できれば、競争優位に立つことも可能だと思われる。

ペイメントは現状は国内中心だが、今後アジアを中心とした海外をより広げることを狙っている。

ここも食べログPAYなど、カカクコムとの提携が活かしたソリューションを持っている。

ただ、この事業は成長性のある一方、 決済手数料無料のクレカ がでてきたり、それ以外でも色々な電子マネーがポコポコ生まれ、かつ小規模事業者でもアイディア次第ではシェアを取ることが出来る競争の激しい業界でもある。

■現業績予想と中期計画の差異について

インキュベーションは概ね予定通りの数字となっている。

ただ、中計後にアベノミクスが開始となっていることを考えると、環境に助けられた部分も大きいと考えられる。

あとは3Q時点の進捗があまりよろしくなく、案件次第とはいうものの若干計画達成が怪しい気もする。

マーケティングは売上は計画超過しているが利益率が半減して利益未達となっている。(6.5%→12%)

ここはまだまだ種蒔き段階の事業もあると考えており、まぁ許容範囲と考える。

ペイメントは売上・利益共に大幅な未達となっている。

FY13に大きく伸びているが、事業再編(取込)によるもので、全てが成長によるものではない。

全体としては、計画はほぼ未達とはいえ、それぞれきちっと成長はしている。

■その他

カカクコムを中心とした持分法適用会社の収益は営業外損益に乗ってきている。

きちっと収益を伸ばしてくれていて、利益の底上げにつながっている。

(続く)

株価1,741円で予想PER15.7、PBR2.69倍、時価総額823億、自己資本比率42.9%。

予想PERにはカカクコム株売却の特益が乗っており、それがなければPER20倍ってところ。

逆にPBRはカカクコム株が持分法適用会社で時価評価されておらず、それがなければPBR0.8倍ってところ。

他にも含み益株はあるけどカカクコムに比べれば微々たる金額と思われる。

※カカクコムの含み益概算

・2014年末に実施されたカカクコムの公開買付で、デジタルガレージは200万株応募。

・譲渡総額・・・・・・・単価1,540×200万株=3,080百万円

・それによる特益・・・・2,234百万円

・一株当たり簿価・・・・(3,080百万円-2,234百万円)÷200万株=423円

・一株あたり含み益・・・1,894-423=1,471円

・含み益総額は・・・・・保有株44,668千株×1,471≒65,700百万円

カカクコム持分(20%)の時価が846億くらいあり、この時点でデジタルガレージの時価総額を超えている。

更に弁護士ドットコムも8%保有しており、ここも時価で138億くらい。

カカクコムはPER32倍/PBR16倍。弁護士ドットコムはPER93倍/PBR20倍と、どちらもかなりお高く、将来的にこの時価が維持されるかは微妙なところではある。(特に弁護士ドットコム)

とはいえ、この会社自身の収益性も捨てたものではなく、調べる価値有りと判断し、分析を始めた次第。

<経営指標の推移>

売上・利益共に2桁増収増益が続いている。

上昇に振れ幅があるのは、インキュベーション(要は投資)セグメントの、EXITのタイミングで売上・利益を計上することが主な要因。

<セグメント別の業績推移>

※FY15(予想)は現時点の予想。

※FY15(中計)は約3年前に立てられた中期計画の数字。

※計画比は予想と中期計画の差異。

主に以下3つの事業に分かれている。

・インキュベーション・・・インターネットビジネスを中心としたベンチャー投資・開発。

・マーケティング・・・・・WEB広告とビッグデータ等のデータ分析。

・ペイメント・・・・・・・オンライン決済インフラ。

■セグメント別コメント

インキュベーションはカカクコムとか弁護士ドットコムとかメディアドゥ、クラウドワークス、オークファンなどが目についたところ。

国内以外でも、米国や香港でも案件発掘・開発を行っている。

単なる投資ではなく、自身が持つインフラやノウハウ・リソースを提供して投資先の支援をするところが特徴。

また、投資先のノウハウを吸収し、自社グループを強化するサイクルとなっているところが強み。

マーケティングは現状は広告が中心で、分析系はこれからだと思われるが、はカカクコムや資本提携先の電通といった有力データを保有しており、これらのデータをうまく利用できれば、競争優位に立つことも可能だと思われる。

ペイメントは現状は国内中心だが、今後アジアを中心とした海外をより広げることを狙っている。

ここも食べログPAYなど、カカクコムとの提携が活かしたソリューションを持っている。

ただ、この事業は成長性のある一方、 決済手数料無料のクレカ がでてきたり、それ以外でも色々な電子マネーがポコポコ生まれ、かつ小規模事業者でもアイディア次第ではシェアを取ることが出来る競争の激しい業界でもある。

■現業績予想と中期計画の差異について

インキュベーションは概ね予定通りの数字となっている。

ただ、中計後にアベノミクスが開始となっていることを考えると、環境に助けられた部分も大きいと考えられる。

あとは3Q時点の進捗があまりよろしくなく、案件次第とはいうものの若干計画達成が怪しい気もする。

マーケティングは売上は計画超過しているが利益率が半減して利益未達となっている。(6.5%→12%)

ここはまだまだ種蒔き段階の事業もあると考えており、まぁ許容範囲と考える。

ペイメントは売上・利益共に大幅な未達となっている。

FY13に大きく伸びているが、事業再編(取込)によるもので、全てが成長によるものではない。

全体としては、計画はほぼ未達とはいえ、それぞれきちっと成長はしている。

■その他

カカクコムを中心とした持分法適用会社の収益は営業外損益に乗ってきている。

きちっと収益を伸ばしてくれていて、利益の底上げにつながっている。

(続く)

お気に入りの記事を「いいね!」で応援しよう

[個別銘柄] カテゴリの最新記事

-

6月決算を受けて買った銘柄 August 19, 2017

-

9028 ゼロ・FY16/3Q May 14, 2017

-

2788 アップルインターナショナル・いすゞ… May 1, 2017

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.