2009年08月の記事

全17件 (17件中 1-17件目)

1

-

8月の成績。

選挙に注目しているうちにあっという間に8月が終わってしまいましたね。昨日選挙速報が面白くて夜遅くまで見ていたせいで今非常に眠いのですが、なんとか8月の成績を書いておこうと思います。 今月は対先月末比+6.2%、対前年末比+39.5%と非常に好調でした。自分ではもう少し悪いかと感じていたのですが、PF2位の星猫(4339)、3位のユニバース(3078)、6位の三光MF(2762)、7位のハピネット(7552)、10位のノエビア(4916)など、主力株が全体的に調子が良かったようです。 今月の主な売買ですが、新規購入が非優待株ですが指標的な割安感を評価して準主力参戦したゲンキー(2772)、ゼットン(3057)、OUGホールディングス(8041)の3銘柄、買い増しが優待改善のあったアルテサロンHD(2406)、主力株に昇格したマックスバリュ東海(8198)の2銘柄でした。 売却の方ですが今月はたくさんありました。優待廃止・改悪も多かったですし仕方ないですね。完全撤退がバルス(2738)、ホッコク(2906)、ジェイアイエヌ(3046)、富士電機HD(6504)、ヤマハ発動機(7272)、アテナ工業(7890)、リオチェーンHD(9834)、イエローハット(9882)の8銘柄、部分撤退がユニバース(3078)、アイエーグループHD(7509)の2銘柄でした。 来月もいつも通り元気に頑張ります。皆様、来月もよろしくお願い致します。

Aug 31, 2009

-

民主党大勝。

いやあ民主党大勝でしたね。小選挙区制は民意を増幅して結果に反映するんですね。まるで「民意の信用取引」のようなダイナミックな制度だと痛感しました。 さていよいよ民主党政権となるわけですが、投資家としては何よりも年末に控えているであろう証券税制の改正が気になります。イラ管さんも与党になれば「税率30%」などという無茶な意見は引っ込めて現実的な対応をしてくれるものと期待していますが、どのような税制となるのかとっても気になります。 株式市場は国力の写し鏡ですし、市場を破壊することのないような政策を取って貰いたいと願っています。

Aug 31, 2009

-

なぜ我々優待族は市場で長生きできるのだろうか?

私がずっと以前から不思議に思っていることが 「なぜ、我々優待族はこの魑魅魍魎の株式市場で、全般に長生きなのだろうか?」 ということです。過去数年の厳しすぎた市場環境でも、多数の優待族の方はなんとか生き延びています。今日はその理由を自分なりに考えてみたいと思います。理由はたくさんあると思うのですが、以下に思いつくままに書いていきます。 1.優待を貰うために「多くの銘柄をちょっとずつ買う」という、分散投資をせざるを得ないのでもともとリスクを集中させにくい投資法 である。 2.株の値上がりよりも優待を貰うことに視点が向きがちなため、売買の頻度が少なくなりやすく手数料・税金の観点から有利 である。 3.ほとんどの優待株はたくさん買っても1枚買っても優待内容が大きく変わらないことが多い。そのため多数の優待株を1枚ずつ買うと総合利回りの上昇によりポートフォリオ全体としてのパフォーマンスに有利に働く。例えば私自身のPFで言うと年間2%近くは有利になる。 出来の悪いアクティブファンド(半数以上がそうですが)で年間の信託報酬が2%近いものも多いので、そういったファンドで資産を運用する投資家と較べると 我々優待族は年間3~4%は理論的に有利な運用をしている ことになり、これが毎年毎年続いていくので、結果的にパフォーマンスに大きな差が付くことになる。 4.優待株は、その総合利回りが担保となって「価格の下方硬直性」を発揮するものが多い。そのため我々優待族は下落相場で相対的に負けにくい。 5.優待株投資というのは「精神的EB」ともいうべき有利な構造をしている。10年ほど前にEB(他社株転換権付債権)という、個人向けデリバティブ商品が大人気になったことがあったが、これは購入者にとって非常に不利な商品であったにもかかわらず大人気となりました。 EBは代表的には「期間は1年。利息は年間10%。ただし特定の銘柄(たとえばトヨタ)の株価が事前に決められた価格を下回っていれば、満期時には現金ではなく元々決められていた株数のトヨタ株を貰う。逆にトヨタ株がいくら値上がりしてもその場合は10%の予定利息しか貰えない」というもので、簡単にいえば「損したら全部投資家が被るけど、得しても利益はすずめの涙」という極悪非道な商品でした。 なぜ、こんなものが人気になったかというと、高い利息という表面的な餌に加えて、損した場合も「トヨタ株貰ったからまだ勝負は続いている。損が確定したわけじゃない」と投資家が思い込むことができたからです。 話が長くなりましたが、優待株投資も似た面があります。持ち株が大きく上昇した場合にはご機嫌で利益確定してさようならでハッピーでいいですし、逆に下落した場合には「これは優待を貰うために持っているんだからまだ負けたわけじゃない。ホールドしていこう。まだ勝負は続いている。」と強い気持ちで思い込むことができます。 そういう気持ちの強さが、錯覚も含めてですが厳しい下落相場を生き抜ける力の源泉なのではないかその意味で優待株投資には「精神的EB」的な有利さがあるのではないかと考えています。 以上いろいろ考えてきたのですが、優待族の皆様のお考えはどうでしょうか?

Aug 30, 2009

-

選挙結果楽しみですね。

いやあ選挙結果どうなるか、楽しみですね。私の選挙区は自民党候補がわずかに民主党候補を上回るだろうというのが地元での選挙前の最終予測だったのですが、結果がどうなるのか本当に興味深いです。 夜まで時間があるので、それまではいつも通りゆっくりと株式投資の勉強と自転車トレーニングをする予定です。

Aug 30, 2009

-

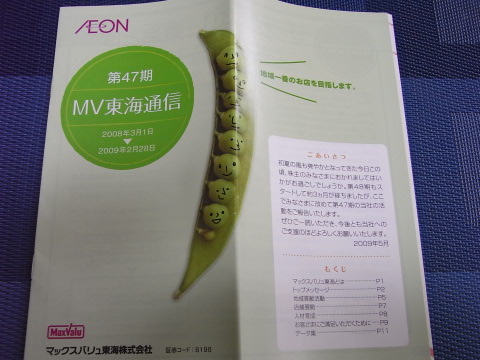

マックスバリュ東海へ主力参戦。

本日までに、「マックスバリュ5兄弟」次男で、旧ヤオハンでもあるマックスバリュ東海(8198、東2)へ主力参戦(PF8位)しました。 現在の株価は1230円、ZAI10月号理論株価は2099円、PBR0.60、株主持分比率69.4%、予想PER9.56、配当利回り2.9%、総合利回り6.0%(優待券は額面の75%換算)で、優待は100株保有で5000円相当の株主優待券です。 MV東海への主力参戦の理由は以下の通りです。 1. MV5兄弟の中では、長男のMV西日本(8287)とこのMV東海の2社が突出して割安であるが、両者ともに今期の業績は伸び悩んでいる。ただそれを反映して両者ともに株価も軟調で相対的な割安感がある。両者を比べた場合、MV西日本はPBR1.16&PER8.37とPBRが高く財務状態もMV東海に分があり、トータルで見て5兄弟中一番割安 と判断した。 2. MV5兄弟のうち、3男以下が指標的に極悪(3男のMV中部はPBR1.74&PER59.04、4男のMV東北はPBR3.44&PER72.29、5男のMV北海道はPBR1.61&PER121.46)であり、同じ兄弟なのにMV東海がこんなに指標的に割安なのはおかしい。 話は逸れますがMV東北はヤバいくらい割高と思います。 3. MV5兄弟だけでなく、上場している総合スーパー他社と比較した場合、最安のユニバース(3078)の次くらいに割安と感じる。他にもアークス(9948)、ベルク(9974)もまずまず安いが、MV東海は1000株まで優待がどんどんグレードアップ することもありより魅力的である。 今期は前期からずれ込んだ新店の設備投資に伴う販売管理費の増加、数年前までは強靭な足腰を誇っていた既存店に息切れがみられることから7月7日発表の1Qはイマイチでしたが、優待を楽しみに粘り強く応援していく予定です。

Aug 26, 2009

-

8月優待銘柄、権利落ち

今日は8月優待銘柄の権利落ちでした。私が権利を獲得したのは、 2228 シベール3046 ジェイアイエヌ3048 ビックカメラ3337 サークルKサンクス3396 フェリシモ5982 マルゼン6915 千代田インテグレ7450 サンデー7514 ヒマラヤ7520 エコス7544 スリーエフ7601 ポプラ8251 パルコ8267 イオン8278 フジ8904 さんなご9861 吉野家HD9943 ココスジャパン9945 プレナス9946 ミニストップ9947 イマージュHD9979 大庄 の合計22銘柄でした。 この中ではプレナス、フェリシモあたりは権利落ちで大きく下がれば買い増ししたいなあと思っています。またビックカメラ、フェリシモ、プレナス、ミニストップの4銘柄が私にとっての初めての優待権利獲得銘柄でした。 シベール、ココスJあたりは優待権利落ちで恒例行事のように大きく下がりましたが、最近の好調な相場環境を反映して暴落する銘柄が少なかったなあ、という感じがしました。

Aug 26, 2009

-

アテナ工業の優待改悪のIRについて思う。

樹脂製食品容器中堅のアテナ工業(7890、JQ)が、8月21日に増配(40周年記念配で10→12円)と同時に優待改悪(今までは500株でカップ麺1ケースを戴けたのが、今後は1000株必要となる)を発表したのですが、開示情報に出しているのは増配のニュースのみで、優待改悪はホームページにのみこそっと書いているのは問題だと思います。 これでは「優待はそのまま維持で増配だけあるんだな」と誤解してしまうホルダーの方が大多数だと思いますし、優待権利1か月前にこのような紛らわしい形で優待改悪をするというのは会社への信頼感を損なうものなのではないでしょうか? アテナ工業は優待内容に魅力があるだけに、非常に残念に思いました。

Aug 25, 2009

-

PF概況8

さて今日はポートフォリオ概況です。ウェイト順の36~40位となります。 36位 2590 ダイドードリンコ(東1) 優待株37位 3395 サンマルクHD(東1) 優待株38位 2778 パレモ(JQ) 優待株39位 2228 シベール(JQ) 優待株40位 2786 サッポロドラッグストアー(JQ) 優待株 36位のダイドードリンコは8月18日に連結中間業績を上方修正しました。(通期予想は据え置き)現在の株価は3080円、PBR0.74、株主持分比率67.7%、予想PER39.86、配当利回り1.6%、総合利回り3.6%と、指標的にはやや割高ですが、貴重な1月・7月優待銘柄でもあり私はのんびりとホールド中です。 優待品の中では「ウルトラサイダー」がインパクトがあって印象に残りましたね。 40位のサッポロドラッグストアはこのところ急騰していますが、業績も好調で指標的にはまだ割高感はありません。サツドラに限らないのですが、ドラッグストア業界銘柄には割安感の強いものが目立つ気がします。改正薬事法の影響は懸念されるところですが、足元の業績は好調なところが多いですね。 サツドラは現在の株価は136000円、PBR0.56、株主持分比率17.4%、予想PER8.45、配当利回り2.9%、総合利回り3.8%です。今期は7月31日に中間及び通期の業績を上方修正しており、これからの業績推移を楽しみにホールド中です。

Aug 22, 2009

-

ユニバース、大幅高。

私のPF3位の主力で、青森・岩手に食品スーパーを展開しているユニバース(3078、東1)が本日大幅高となっています。急激で違和感のある上昇だったので調べてみたところ、以下のような記事を見つけました。 ユニバース株が大幅高、一人勝ち続く-野村証「買い」で調査開始 8月20日(ブルームバーグ):青森県や岩手県を中心に食品スーパーを経営するユニバースの株価が大幅高。充実した品ぞろえと生鮮品の鮮度を武器に消費者から高い支持を獲得している。野村証券が新規に強気の投資判断を付けたことをきっかけに、一人勝ちが続くと見方が広がった。 同社株は前日比9.5%高の1550円まで上昇し、2007年4月24日に付けた上場来高値1590円に急接近している。 野村証券は19日付で投資判断「1(買い)」でカバーを開始。目標株価は1850円と、前日の終値(1415円)を30%以上上回る水準だ。 担当の皆川良造アナリストは投資家向けのメモで、ユニバースが地盤とする青森県周辺は人口密度が低いうえ、他地域よりも過疎化による人口減少が進み食品スーパーの事業環境は厳しいとしながらも、「このような環境下で新規出店する競合企業は少なく、実質的にユニバースのみが店舗数の純増を維持している」と指摘。業績は拡大傾向にあり、「北東北の食品スーパーで一人勝ちの状態」とした。 ユニバースが魅力的な銘柄なのは事実ですが、野村証券に「買い」と言われたということはそろそろ少しずつ脱出次期を考えないといけないかもしれないです。私がユニバースへ主力参戦した時の株価は1090円でしたので、今日の株価でもすでに十分な過熱感はあります。 http://plaza.rakuten.co.jp/mikimaru71/diary/200906090000/ ↑ これがその時の日記ですが、当時ユニバースを推奨していた証券会社・有名個人投資家・ブロガーは皆無だったと記憶しています。私はこれからも常に自らの持つ能力をすべて使って、自分自身にとっての納得できる主力株を発掘していきたいと考えています。

Aug 20, 2009

-

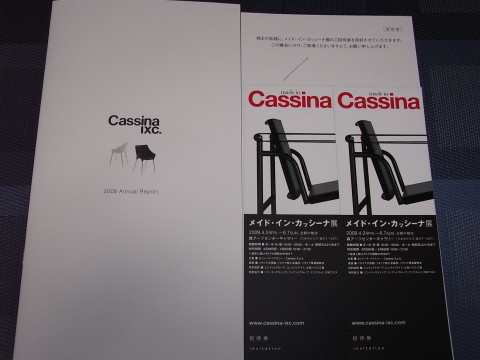

PF概況7

いよいよ総選挙ですね。普段は静かな私の住む田舎町も選挙カー・自民、民主それぞれの決起集会などで急に賑やかになっています。私の選挙区は従来は厚い保守地盤なのですが、今回は民主候補の逆転劇が起こるのか興味深いです。 さてそんな中今日はポートフォリオ概況です。ウェイト順の31~35位、大切な中堅銘柄が並んでいます。 31位 9040 大宝運輸(名2) 優待株32位 2777 カッシーナ・イクスシー(JQ) 元優待株33位 9832 オートバックスセブン(東1) 優待株34位 7616 コロワイド(東1) 優待株35位 2737 トーメンデバイス(東1) 優待株 31位の大宝運輸はこのところずいぶんと上昇してしまいました。現在の株価は360円、PBR0.37、株主持分比率75.8%、予想PER10.88、配当利回り2.8%、総合利回り4.2%と指標的にはまだ若干の割安感はありますが、不人気銘柄の宝庫、名証2部銘柄としてはすでに妥当な株価位置だろうと思っています。私はとりあえず9月優待品の「5000円相当の洗剤セット」の権利獲得と到着を楽しみにしています。 32位の元優待株、カッシーナ・イクスシーですが、復活を期待された今期も業績はダメダメです。8月13日発表の2Qも厳しいもので、通期業績も大幅下方修正&赤字転落予想となっています。私はカッシーナが持つブランド力を高く評価しており、優待廃止で一旦は売りきった持ち株を考え直して再び買い戻しています(私にとっては極めて稀な行動です)。 現在の株価は2880円、PBR0.33、株主持分比率45.2%、今期最終赤字転落予想、配当利回り0%、優待なしと指標的には最悪ですが、優待廃止だった前期は実は、 メイド・イン・カッシーナ展の入場券が戴けました。 また文章を読む限り、先代と違って今の社長さんはなかなか力のある良さそうな方ですし、私としてはまだ数年間は応援していく予定でいます。 35位のトーメンデバイスもずいぶんと値上がりしてしまいました。現在の株価は1570円、PBR0.69、株主持分比率は44.6%とこの数年間で着実に上昇、予想PER8.90、配当利回り1.6%、総合利回り2.9%と、指標的には未だ割高とまでは言えないこともあり、私はまだまだホールドしていこうと思っています。優待は100株保有で2000円相当の商品です。

Aug 20, 2009

-

ゼットンへ参戦。

本日、東海・関東地区で飲食店運営をしているゼットン(3057、名古屋セントレックス)へ参戦しました。 あぁ、悪夢の名証セントレックス。 保有中、一度も心が安らがなかったやすらぎ(8919) いいかげんな業績予測に目が眩み、結果的に大敗して 資産的にも大きなダメージを受けたTRNコーポレーション(3351) など、過去名証セントレ銘柄で受けた悲惨なダメージの数々が蘇ります。 率直に言って、名証セントレックスは上場基準が甘すぎることからたくさんの問題児を抱えており、日本一のクソ株の宝庫と言ってもよいほどです。 ただ中にはセルシス(3829)のような金の卵になりそうな銘柄も隠れているので「一攫千金」好きの私の琴線に触れる市場ではあるのですが、残念ながらゼットンは大多数のやばい方の銘柄だろうという気がします(笑) では何故ゼットンに参戦したのか、それはもちろん優待の魅力に負けたから です。現在の株価は29500円、PBR1.81、株主持分比率28.3%、予想PER20.77、配当利回り0%と、指標的には一つも良いところがなく、かつ7月15日発表の1Qもダメダメでしたが、1株保有で2月株主に、 1.2000円相当の食事優待券。 2.自社出店の公共施設入場券3枚、入場引換券1枚(入場券はいずれも名古屋の施設で、徳川美術館1200円相当、名古屋テレビ塔展望階600円相当、ランの館700円相当、徳川園300円相当で、合計2800円相当) が戴けます。額面合計は4800円、ヤフオクで全部売却すると2600~2800円なので、総合利回りは8.8%となります。 リスクが高く、皆様に自信を持ってお勧めできるような銘柄では全くありませんが、優待券を自分で使用できる名古屋圏の優待族の方なら一考の余地があるのではないかなとも感じます。皆様の御評価はいかがでしょうか?

Aug 19, 2009

-

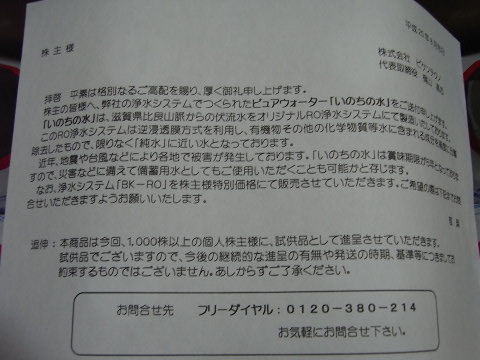

ビケンテクノの隠れ優待について。

先日の日記で「ビケンテクノの隠れ優待はなに?」という質問を竹ちゃんさんに戴きましたので、今日は久々にビケンテクノについて考えてみたいと思います。 ビケンテクノは総合ビルメンテナンスの他、衛生管理業務などを手掛ける東証2部の超不人気株です。現在の株価は442円、ZAI9月号理論株価939円、PBR0.31、予想PER9.23、配当利回り4.5%と指標的にはまずまずで、8月11日発表の1Qも好調でした。 このビケンテクノからは、自社の浄水システムで作られたという「ピュアウォーター、いのちの水」という隠れ優待を過去二年連続で戴いています。「1000株以上の株主に試供品として進呈するもので、今後の継続的な進呈の有無や発送の時期、基準等についてお約束するものではございません」ということですが、3年連続で今年も戴けるのか楽しみにしています。 私は焼酎の水割りを作るのに美味しい水があって困ることはないので毎回非常に重宝しています。 ビケンテクノのような「隠れ優待株」というのはかなりたくさんあります。様々な隠れ優待株に出会うのは優待族としてのちょっとした楽しみですよね。

Aug 16, 2009

-

OUGホールディングスへ参戦。

本日、大阪中央卸売市場の水産物卸売のOUGホールディングス(8041、大1)へ参戦しました。現在の株価は170円、PBR0.69、株主持分比率は19.0%と脆弱、予想PER7.46、配当利回り3.5%、総合利回り5.6%で、優待は1000株保有で9月株主に3500円相当の水産加工品です。 OUGホールディングスは前期に業績下方修正を合計4回も出していて業績予想が全く信頼できない上に、今期も今日発表だった1Qがイマイチなのですが、株価がずっとヨコヨコで相対的に買いやすいこと、優待時期の9月までは暴落の危険が少なそうなこと、一度は優待を戴いてみたいことから、ややリスクは高い銘柄であると感じながらの本日の参戦となりました。皆様の御評価はいかがでしょうか?

Aug 12, 2009

-

PF概況6

あーあ、のりピー逮捕されちゃいましたね。ちょっとショックですが、今日は気を取り直してポートフォリオ概況です。ウェイト順の26~30位、大切な上位銘柄群が続きます。ちなみに現在の総保有銘柄数は254銘柄となっています。 26位 9791 ビケンテクノ 隠れ優待株27位 7646 PLANT28位 9990 東京デリカ 優待株29位 8876 リロ・ホールディング 優待株30位 9029 ヒガシ21 優待株 こうして自分のポートフォリオを眺めていると、「自分は本当に低PBR&PERの銘柄が好きなんだなあ」と痛感します。26位のビケンテクノはPBR0.30&PER8.85、27位のPLANTはPBR0.46&PER6.25、30位のヒガシ21はPBR0.46&PER6.01です。 ただこの中で一番株価的な割安感を感じるのは、やはりレディスバック中心の小売専門チェーンの東京デリカ(9990、東2)です。現在の株価は345円、ZAI9月号理論株価641円、PBR0.49、株主持分比率60.2%、予想PER7.47、配当利回り3.8%、総合利回り7.6%で、優待は100株保有で1000円相当、1000株保有で10000円相当の自社オリジナル商品です。 2007年の100株優待品も、 2008年の100株優待品も、 共にとっても良い内容だったので、今年はグレードアップして1000株優待品を戴くのですが、 私は3番のメンズショルダーバックを選択しました。到着をとっても楽しみにしています。 東京デリカは、 1. 良好なファンダメンタルズ。2. 力のある自社製品優待。3. 割安株が多く将来の1部への昇格も楽しみな東証2部銘柄。 と3拍子の揃った優待バリュー株と高く評価しており、これからもじっくりとホールドして応援していく予定です。

Aug 9, 2009

-

アイエーGHD、優待廃止!

本日、オートバックス4兄弟の3男で、私のPF1位の超主力株、アイエーグループHD(7509)が優待廃止を発表しました。 同時に発表された1Q自体は順調で、かつ増配と自社株買いも同時に発表しているので株価の大暴落はないかもしれないですが、当然今よりは株価は下落するでしょうし、1万株以上を保有する私にはダメージは極大です。 昼間の、「のりピーに逮捕状!」 に続く辛いニュースで私は、 「マンモス悲ピ」 かったです。 それにしてもまさか、アイエーが優待を廃止するとは、、、、株式投資は本当に難しいですね。

Aug 7, 2009

-

のりピーに逮捕状

さっき仕事が終わって馴染みの喫茶店で昼御飯を食べていると 「のりピーに逮捕状」 という衝撃的なニュースをしていました。私は昔からのりピーのファンだったのでとてつもない衝撃を受け、思わず食べかけのクリームコロッケを床に落としてしまいました。 覚醒剤というのは常に「覚醒と勤勉」を要求される日本社会に、ある意味「良く合う」薬物なのだろうと思います。だからこそこれほどまでに蔓延しているのでしょう。ただ覚醒剤はその効果に対して捕まった場合の罰則が非常に厳しく、投資家的な観点からすると、 「リスクとリターンのバランスが全く取れていない損な薬物」 なのではないかと思います。 覚醒したいのならば、市販されているカフェインの錠剤を500mgも飲めば誰でもめきめきと覚醒できます。のりピーも(容疑が真実としたらですが)、これからはカフェインの錠剤で我慢して、しっかりと立ち直ってほしいと願っています。

Aug 7, 2009

-

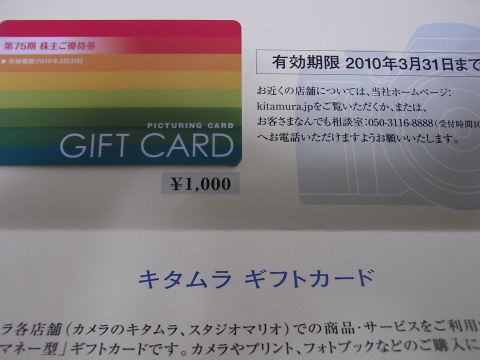

PF概況5

いやあ暑い日が続きますね。私はちょっとこのところ夏バテぎみです。さてそんな中今日は久々にポートフォリオ概況です。ウェイト順の21~25位の上位銘柄群ですね。 21位 9202 全日本空輸 優待株22位 5982 マルゼン 優待株23位 7508 G-7ホールディングス 優待株24位 3423 エスイー 優待株25位 2719 キタムラ 優待株 この中ではデジカメプリントチェーン大手のキタムラ(2719、東2)を買い増ししています。構造改革中で今日発表の1Qも厳しいものでしたが、ここは「あくまでも写真のプリント屋として生き残ろう」という明白な意思を持っているようで、それはそれで悪くない戦略なのではないかと見ています。まあ来季に期待というところですね。 現在の株価は442円、PBR0.45、株主持分比率27.4%、予想PER26.47、配当利回り4.5%、総合利回り8.6%で、優待は100株保有で1000円相当の自社商品券(額面の80%で総合利回りに換算) と、自社こども写真館、スタジオマリオでの撮影+4切写真台紙付1枚が無料になる「写真優待撮影券」(1000円で総合利回りに換算)です。 、 この優待券なんですが、到着してから時期をずらしてヤフオクに出すと1500~2000円にはなるようです。「こんなのいらない」と思って捨てている優待族の方がいるといけないので一応書いておきます。 またこのキタムラなんですが、ホールドしているとたまに、 写真雑誌を送ってきてくれることもあります。なので、保有されていない優待族の方も1枚だけなら参戦を検討できる株価位置ではないかと思うのですが、皆様の御評価はいかがでしょうか?

Aug 5, 2009

全17件 (17件中 1-17件目)

1

-

-

- 動物園&水族館大好き!

- 宇都宮動物園 ゼッツにドンモモタロ…

- (2026-08-03 00:00:07)

-

-

-

- 絵が好きな人!?

- 「すえドンの各駅停車」第60駅目「阿…

- (2026-07-19 20:04:14)

-

-

-

- 寺社仏閣巡りましょ♪

- 「風、薫る」ロケ地「黒羽山大雄寺(…

- (2026-07-16 17:29:18)

-