2025年01月の記事

全32件 (32件中 1-32件目)

1

-

2025年1月のまとめ。

いやあ今年2025年ですが、早くも1か月が経過しました。月日が流れるのは本当に早いですね。 次に今月の総評ですが、ベンチマークとなるTOPIXをやや上回ってのスタートとなりました。私は毎年「1月だけは絶対に良い成績を上げたい。」と強く思っているのですが、その意味ではまずまずのスタートとなりました。 ちなみに私が「1月だけはどうしても勝ちたい。」理由は、 1月バロメーター というものがあるからです。 これは、投資家であればだれでも「一家に一冊」、富山の置き薬のように必ず常備しておくべき、国宝級の超名著 アノマリー投資(ジェフリー・A・ハーシュ著、パンローリング、2013年) の中で、提唱されている有名な指標です。ちょっと引用してみましょう。 素晴らしい1月バロメーター 1月バロメーターは 1972年にイェール・ハーシュが考案した指標 だ。1950年以降に大きく誤ったのは7回だけで、 精度は88.7% だった。 この指標は、 年間の相場は1月のS&P500の動きに似る という格言に従っている。 1年の動きは1月の動きに似る ー 騰落率順で見たS&P500の1月のパフォーマンス そして、自分の個人的な感覚としても、この 「1月バロメーター」は絶対にある と思っています。そして私はそれを前提とし更に一歩進めて、「1月だけは何があっても絶対に好成績を出したい。」という所まで精神的には既に進化(・・? してるのです。 経験上、1月の成績が良かった年は大体そのまま年間成績がいいし、逆に1月の成績が悪いと年中ひーひー苦しんだ挙句最後も酷い ということが多いからです。(笑) 、、、実際、昨年2024年は1月のスタートが非常に悪く、それをずるずると引きずって年の中央くらいまで地獄の低パフォーマンスに苦しむ結果となりました。😥😥😥 ま、いずれにせよ、今年の相場も始まりました。何があっても生き抜けるように、そして絶対に退場しないように頑張ります。それでは皆様、来月もよろしくお願い申し上げます。

Jan 31, 2025

-

5. 競う相手は市場の集合知。

さて今日は株式投資本オールタイムベスト145位 インデックスファンドを推奨する42の理由(ラリー・E・スウェドロー著、パンローリング、2024年) の第5弾です。 今日は第3章 パフォーマンスの持続性ーアスリートと運用会社 から。 ルビンスタインは、投資マネジャーの競争相手はほかの投資マネジャーではないと指摘している。そうではなく、競う相手は市場の集合知で、経済学者のアダム・スミスが言うところの「見えざる手」である。 この集合知があることによって、スポーツベッティングでも知識のあるスポーツファンが知識のない普通のファンを搾取することができない。競う相手は市場であり、市場参加者のスキルではないのだ。 この「競う相手は市場の集合知」と言うのはマーケットの実態を表わした非常に良い表現です。市場に非効率は常に存在しますが、多くの参加者がそれを日々追い求めているので穴は迅速に埋められます。過去にも多くの「一時期は常勝」だった投資必勝法が墓場送りとなり静かに消えて逝きました。 ちなみに私の観察によると、明らかなエッジ(優位性)を持っているS級・超A級の凄腕投資家のほとんどは現在X(旧ツイッター)ランドでは鍵垢に移行しています。しかもその鍵垢の場でさえも「う●こ、ぶりぶりー」みたいな空っぽの内容しか呟かない場合も多いです。本当に酷い話ですね。 また頑張って表垢での活動を続けられている方もいますが、その場合は直接的な投資のヒントになるような内容は一切呟かない「隠居老人の茶飲み話」になっていることがほとんどです。 この現状が「集合知と戦い続けなければならないマーケットの過酷さと厳しさ」を如実に示していると思いますね。(続く)

Jan 31, 2025

-

2021~25PF概況523位、名村造船所。

さて今日は通常の2021~25PF概況シリーズです。523位 名村造船所 (東S、非優待) ◎ PF523位は、造船準大手で傘下に函館どつくを持つ名村造船所です。 現在の株価は2027円、時価総額1406億円、PBR1.51、自己資本比率は49.5%、今期予想PER6.39、配当利回り1.7%(35円)で、優待はありません。 さて日本の造船株には、皆様ご存じの通り2023年に大相場があったわけですが、自分はそのビッグウェーブには全く乗れずしょんぼり😞としておりました。 自分は元々シクリカルバリュー株に強い苦手意識があり、それで造船上げ相場の初期の段階で「めちゃくちゃ良さそうだな。」とは思ったものの、どうしても注文ボタンをマウスで押すことが出来ずに造船株に大きな資金を入れることが出来なかったのです。「自らの コア・コンピタンス領域 から安易に逸脱すべきではない」という保守的な判断もありました。。。 、、、それからしばらくの時が流れ、造船株が相場のヒーローとして大暴騰している最中のことです。「自分は買えなかったけど、でもこれだけの大相場を目の前で見たんだから、もう遅いかもしれないけど、今後のために造船業界についても学んでおこう。」と新たに心を入れ替えました。 そして、「どうして突然にこんなにも利益が急伸したのか?」についてのカラクリを学んでいました。でも「逃した魚の大きさ」で、心はどんよりとどん底に沈みっぱなしでした。 、、、ただ人間何が幸いするか分からないもので、ここ名村造船所とあと7018内海造船の利益急増の秘密を学んでいたことが、「一年遅れてやってきた名村造船」こと 韓国造船海洋 への2024年の新規超主力参戦へと繋がったのでした。「あっ、これ去年の名村と全くおんなじタイプや。去年のテストで出たやつや。」とすぐに理解できたからです。 やっぱり色々な銘柄を幅広く保有して学び続けることって本当に大切なんだなあ、と未だに100株しかもっていない名村造船所を眺めながらしみじみと痛感しています。

Jan 30, 2025

-

4. 人間を辞めて、ディオになれ。

さて今日は株式投資本オールタイムベスト145位 インデックスファンドを推奨する42の理由(ラリー・E・スウェドロー著、パンローリング、2024年) の好評第4弾です。今回が最重要回となります。 今日も、本書中でもナンバーワンのキレキレの出来と思う、第1章 株と債券のリスクとリターンを決める要因 から。 つまり、賢い戦略は次のようになる。 ●自分の能力と意欲と必要なリスクを反映したポートフォリオを構築する。 ●アクティブ運用のファンドは避ける。 ●自分の戦略を続ける規律を持ち、市場のノイズやそれがもたらす感情(綿密に練った計画ですら放棄させる感情)を無視する。 スウェドローの指摘はサラリと書いてあってとてもシンプルですが滅茶苦茶大切なことと思います。何故なら、そのまま「強大な敵であるインデックスファンドに打ち勝つための3つのアクティブ戦略」になっているからです。順番に見ていきましょう。 1番目は、 「ベストの投資戦略というのは個人によって異なるので自分でDIYで作り上げるしかない」 ということです。性格・能力・資金力・ライフステージのどの位置にいるかが全員違うからです。 2番目は、 「勝つためには信託報酬ゼロゼロワンダフルの0.0%で戦えるアクティブ個人運用しかない」 ということです。アクティブファンドは購入時の手数料が3%で毎年の信託報酬が2%みたいな「ボリボリの暴利」なやつばっかりなので、コスト負けになってしまってほぼ勝てないことが統計的に既に証明されているからです。 3番目は、これが一番大切なことですが、 「 石仮面 を被ってサイコパスになれ。人間を辞めてディオになれ。」 ということです。 95%の凡人が負けるのは、人間としての弱さが仇になり感情と決断をうまく分離できないからです。石仮面の力で今日から人間を超えましょう。 そして、「オレは人間をやめるぞ!! ジョジョーッ!!」 とザラ場が開く毎朝9時に絶叫しながら日々マーケットに対峙する。これが一番大切です。(続く)

Jan 29, 2025

-

2024~25主力株概況42位、アメイズ。

さて今日は大人気の2024~25主力概況シリーズです。またもやフレッシュな銘柄が登場してきました。 42位 6076 アメイズ (福証、11月優待) ◎◎ PF時価総額42位は、九州地区を中心に「亀の井ホテル」、「HOTEL AZ」を展開するアメイズです。歴戦の凄腕個人投資家たちのポートフォリオでよく見かける銘柄ですが、私はこれまで下位に据え置いていました。ただ後述する理由から、「よし、ここで上位参戦しよう」と決断したために今回ランキング急上昇で出てきました。 現在の株価は1365円、時価総額208億円、PBR1.24、自己資本比率50.8%、今期予想PER8.32、配当利回り2.6%(35円)、総合利回り5.1%(35+35=70円、優待券のメルカリ平均価格は5枚で3500円。)で、優待は11月株主に100株保有で30%割引券5枚です。 さてアメイズが経営しているホテルAZは「値上げ出来ないホテル」として有名でした。それは各店舗の外壁にシングル利用時の均一価格「4800円 朝食付」と大書した看板を掲げていたからです。この価格設定は20年以上にわたり据え置かれていたこともあり、SNSの一部では「永久に固定料金」とも言われていました。 しかし、ついに2025年6月1日から宿泊料金を値上げし、看板も新しい価格の「5800円」に付け替えることが発表されました。これは、物価高騰や賃金の引き上げ、そして新店舗の開業に対応するための措置ですが、これだけ日本の物価が高騰する中では当たり前の事だと思います。そして私は、「アメイズ、粘ったけどようやく値上げか。よしこのタイミングでロット入れよう。」と思って多めに買ったのでした。 アメイズはビジネスモデルが魅力的で成長力もあり、極めて良い銘柄と思っています。懸案材料だった値上げもようやく実現しましたし、これからも業績推移をしっかりと見ながらホールドしていく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の自由過ぎるステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jan 28, 2025

-

エスクリ事件から得た私が得た教訓と課題。

さて エスクリ事件 から得た私が得た最大の教訓は、「その時にマーケットで人気化している指標的に割高で超ホットな銘柄やテーマ株にはなるべく近寄らない方が良い。」 というものでした。 マーケットと言うのは「世間の一般常識に染まった、レミングス的な大衆行動を異常に嫌う」不思議な所です。分かりやすく言うと、 「みんなと同じ投資アイデアで戦った場合、それが正しくてもご褒美はごく僅かで、万一もしもそれが間違っていた場合にはとんでもなく厳しい極刑に処せられる。」 ということです。 そしてエスクリで喰らった大損失に伴う精神的・経済的な巨大なダメージは、その後の主力株選定方針にも多大な影響を与えました。具体的に言うと、他の投資家が持っていない、自分で発掘したオリジナリティの高い銘柄をより優先してPF上位に据えるようになりました。「出来れば自分以外誰一人手掛けていない、手垢のついていない子が一番いいや。」くらいのメンタリティーになりました。 ただ投資の世界はあまりにも広くて深淵であり、名著バリュー投資アイデアマニュアルで著者のジョン・ミハルジェビックが喝破したとおり 「自社開発主義ではやっていけない」 厳しい所でもあるので、他の凄腕投資家の方のポートフォリオで滅茶苦茶良い銘柄を見つけた時にどうするのか、と言う難題は残りました。 じゃあ今どうしているかと言うと、結局はミハルジェビックの言う通りのやり方で、「まねしたアイデアでも、自分の通常の評価基準を満たすものだけを厳選してポートフォリオに加える」ようにしています。また自分のオリジナルアイデアとパクリューアイデアが同じレベルと考える時には当然自分で見つけた方を優先するようにもしています。 そのくらいかな。良くも悪くもエスクリ事件が自分に与えた影響は本当に大きかったです。今回、9年の歳月を経てようやく本当の総括が出来たくらいですからね。(滝汗) ま、でもこの記事が書けて良かったです。

Jan 27, 2025

-

2024~25ポートフォリオTOP40のまとめ。

さて今日は、2024~25主力株概況シリーズで紹介してきたポートフォリオTOP40銘柄をまとめておきます。 1~10位 11~20位 21~30位 31位 9057 遠州トラック 成長力・指標的な割安感・優待力の「3種の神器」を併せ持った、地味ながらとても良い銘柄ですね。 32位 7185 ヒロセ通商 収益バリュー ・ 成長バリュー ・ 優待バリュー の3拍子が揃い、トリッキー&斬新な魅力に溢れた昭和的パワフル銘柄ですね。 33位 8935 FJネクストホールディングス 自己資本比率70.8%とマンデベとしては特異的に良好なのがいいですね。営業部隊も業界最高峰の武闘派揃いですし、投資家視点からはとても頼もしい銘柄です。 34位 7679 薬王堂ホールディングス 、、、私の買い増し後に、唐突に優待廃止のアナウンスがありました。また代わりの大幅増配も出ませんでした。株主構成と社長さんの年齢を考えると、相続対策などの視点から株価を継続して低く保ちたい、低PBRの状態にしておきたいというモチベーションがもしかするとあるのかもしれないな?と感じて自分は一旦ポジションを落としました。ワイの懸念が杞憂に過ぎないことが明らかになれば、その段階で再び最適なポジションを検討したいと思います。 35位 8334 群馬銀行 ここは近年売上高が増加に転じています。地方銀行の中には地域の人口減少に伴って苛烈に売上高を落としまくっているところも多いので、群馬銀行は地銀界では相対的にとても良い位置にいると思います。 36位 8043 スターゼン 優待族&バリュー投資家の「2足の草鞋(わらじ)」を履く私の視点から見ると、「スターゼンはちょっと過小評価に過ぎるんじゃないかなあ?」というのが率直な感想です。 着実に成長している(クオリティ株)&指標的に分かりやすく安い(バリュー株)の2つのファクターを同時に高レベルで満たしているからです。いわゆる QARP投資 の基準を満たしています。過去の経験上、こういった銘柄では時間はかかっても勝てることが多いんですね。37位 7134 アップガレージグループ ここは指標的にはやや割高と思いますが、着実に成長していますし、総合利回りも良好ですし、トータルで考えてポートフォリオ上位で戦えるだけのポンテンシャルがあると判断しました。 38位 7610 テイツー 業績推移にかなり波はありますが、全体としてみるとこの5年くらいで急激に良くなっていることを評価して買い増ししました。 39位 9035 第一交通産業 主力のタクシー部門の利益回復が遅れ、不動産部門のみで稼ぐ「片肺飛行」の状態ですが、数年単位で見ると逆にねらい目なんじゃないかな?とワイは思います。 40位 1301 極洋 「パラダイムシフトによって日本に数十年ぶりに到来した高インフレ時代」の追い風をパンパンに受けて快走できる、時流に乗った銘柄と考えています。 優待パワーが激烈に高い のもいいですね。 以上、2024~25ポートフォリオTOP40銘柄のまとめ でした。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jan 26, 2025

-

みきまる史上最大の惨劇の館(2021~25PF概況522位、エスクリ。)

さて今日は2021~25PF概況シリーズです。「みきまる史上最大の惨劇」、血塗られた悪夢の舞台となった館ですね。(玉汗)522位 2196 エスクリ (東S、3・9月優待) △ PF522位は、直営施設で結婚式場を展開し、店舗は都市型とビルイン型に特徴があるエスクリです。 現在の株価は190円、時価総額26億円、PBR0.83、自己資本比率は26.1%、今期予想PER9.90、配当利回り0%(0円)、総合利回り3.2%(0+6=6円、100株優待はメルルカリ平均価格の300円で換算)で、優待は100株保有で年2回自社経営レストラン割引券(30%割引)+30万円相当のウェディングアイテムチケットなどです。 またそれにプラスして年2回、300株保有で2000円相当、1000株保有で10000円相当のクーポンコード(自社オンラインギフトショップで利用可)も戴けます。私は毎回、様々なアイテムを楽しく選んでいます。 さてここエスクリはかつて2016年にPF1位の超主力に立てて戦い、不意打ちの業績超絶下方修正で経済的に瀕死のダメージを負った、「みきまる史上最大の損失」を叩き出した非常に印象に残る銘柄です。 当時精神的に「ギリギリアウト」の状態で文字通り死ぬ思いで提出した反省文を2025年現在の今読み返しても反射的に胃液が込み上げてきます。「あの状況で良く書けたな。」と思うくらいですが、人が損した話って滅法面白いと思うので、未読の方はこの機会に是非ご一読ください。↓ エスクリ事件を振り返る ま、でも今から振り返ると、この「エスクリ事件の地獄の反省文」をきちんと全世界に向けて提出できたことは、その後の投資家人生に凄くプラスになったと思います。「真の修羅場で逃げ出さず、胡麻化さずにちゃんと自分と向き合えた」ことがとても大きな自信になりましたし、ゆで卵みたいにツルっと一皮むけたように感じています。 さて当時の私が受けた精神的な損傷レベルにはとんでもないものがあり、ずっと変わらずホールドしていたにも関わらず、その後のPF概況シリーズでどうしてもエスクリの記事が書き上げることが出来ず、仕方なく順番を飛ばしてしまうと言う有様でした。正確には書こうと思って手掛けたのですが、胃液が喉元まで込み上げてきて気分が悪くなって完遂できませんでした。 今シーズンに関してもここエスクリの順番が近づくにつれて、「気が重いな。どうしようかな。」と正直思ったのですが、あの惨劇から9年の月日が流れ、ようやくエスクリを客観的に見ることが出来るようになったのでここに書いておくものです。(まさかの続編へと続く)

Jan 25, 2025

-

私の投資家としての悪癖。

誰にでも「投資家としての悪癖」ってあると思うんですが、今日はその話をしたいと思います。 さて私の場合ですが、投資をしているのは何よりも「お金を増やしたい」からなのですが、同時に「最大の趣味」でもあります。そしてこのことがいくつかの問題を引き起こしています。 1つ目は、「ギャンブル癖があること」です。負けたら人生が終わってしまう様な大金を賭けて、命がひりつくドーパミンがドパドパ放出されるような勝負がしたいという潜在的な欲求を常に持っています。この欠点は以前は自覚していなかったのですが、 7523アールビバン や 6425ユニバーサルエンターテインメント の様なリスキーな銘柄を平気でPF1位に据えて勝負に出てしまう、「命金をおふざけ投機場に放り込んでしまう」という行動に端的に現れていました。 ただこの悪癖は、WWW9945さんに直接指摘されたことや、 ラルフ・ビンズの「野菜畑の手法」 を学んだことによって、この数年はほぼ矯正出来ていると思います。そしてこの弱点が出なければ自分はベンチマークとなるTOPIXは上回れるくらいの年間パフォーマンスは平均的には出せてもいます。 2つ目は、自分にはいろいろなものの収集癖(CD、投資本、オーダージャケットなど)があるのですが、それを投資の世界にも持ち込んでしまっていることです。具体的に言うと、たくさんの銘柄をポートフォリオに詰め込んで、それを毎日時価総額順に並べて総合戦闘力順になる様に微調整しながらニタニタと眺めるという癖があります。 自分は「かぶたんプレミアム」を使って、時価総額が1000万円以上の株を登録してるのですが、銘柄数が減るとエンターテインメントとしてつまらないので、どうしても自然に数が増える方向に行きます。これは当然パフォーマンスに対しては強くマイナスに働きます。 要は自分は「投資の世界に収集癖を持ち込んでしまっていて、分散しすぎで成績を落としている」のが2つ目の悪癖という事です。ただこの「ポートフォリオを眺めまわしながらティンカリング(いじくり回し)する。」のは極上の楽しみでもあり、これはなかなか簡単には止められるものではありません。ただ極力銘柄数を増やさないように努力しないといけない、ということはこれからも肝に銘じていこうと思います。

Jan 24, 2025

-

3. インデックスに勝てるアクティブファンドは僅か2%。

さて今日は株式投資本オールタイムベスト145位 インデックスファンドを推奨する42の理由(ラリー・E・スウェドロー著、パンローリング、2024年) の第3弾です。 今日も、本書中でもナンバーワンのキレキレの出来と思う、第1章 株と債券のリスクとリターンを決める要因 から。 投資家にとっての影響 学術研究によって、銘柄選択やタイミングで市場をアウトパフォームする(税金などのコストを含めて)ための努力が報われる可能性はかなり低いと証明されたことは投資家にとって大いに影響がある。 例えば、「ラック・バーサス・スキル・イン・ザ・クロスセクション・オブ・ミューチュアルファンド・リターン」という研究では、3ファクターモデルのベンチマークを超えるパフォーマンスを上げたアクティブ運用のマネジャーは約2%で、これは偶然超える期待値よりも少なかったとしている。しかも、これは税引き前の数字で、税金は課税対象の投資家にとってアクティブ運用の最大の経費になっている。 アクティブファンドがインデックスファンドに勝てないのは毎年の法外な信託報酬などのコストが嵩んで自爆してしまうためで、これは我々投資家にとっては既に常識の1つになっていますが、それにしてもベンチマークを超えたのが僅か2%と言うのは本当に酷いですね。 世の中がインデックスファンド全盛になっているのも当然と思いますし、私の様な「アクティブ個人運用投資家」は本当に気を引き締めて、かつ大胆に柔軟に戦うしかないんだなと改めて痛感します。(続く)

Jan 23, 2025

-

2024~25主力株概況41位、力の源ホールディングス。

さて今日は緊急で2024~25主力株概況シリーズをお送りします。たった今殴り書きしたものをそのままアップするので内容が荒いことはご了承ください。41位 3561 力の源ホールディングス (東P、3・9月優待) バリュー投資家としての評価 △ 優待族としての評価 ◎◎◎ PF時価総額41位は、博多ラーメン店『一風堂』がメインの力の源ホールディングスです。本日優待拡充の発表があったのですが、当初のIRでは優待が年に1回か2回かがはっきりしない、判然としない状況でした。 そして私は優待が従来通り年2回であることを確認出来た瞬間に、「これは久々のビッグチャンスだ。」と感じて大きく買い増しました。そのため赤丸急上昇で緊急で今日登場してきました。かなりたくさん買ったので本当はもっと上の順位になっています。(汗) ちなみに私はここを買うまで「ちからのみなもと」と勝手に呼んでいたのですが、「ちからのもと」と読むんですね。勉強になりました。 現在の株価は1061円、時価総額322億円、PBR3.13、自己資本比率は57.8%、今期予想PER14.54、配当利回り1.7%(18円)、総合利回り5.5%(18+40=58円、一風堂は人気があるので優待券は暫定的に額面の100%で換算)で、優待は100株保有で年2回2000円相当の優待券などです。また1年以上の継続保有の場合は100株保有で年2回4000円相当の優待券にグレードアップするので、その場合の総合利回りは9.2%となります。 一風堂のラーメンの美味しさを考慮すると1年以上保有時の総合利回りが10%に近いというのは優待族的には驚異的な水準と思います。 ちなみに私は、「原点の一杯」であるシンプルな白丸元味が何よりも好きです。 後、思い付いたので今ここで一風堂についての自分の全体的な印象をまとめておきます。1. 看板商品の「白丸元味」は完成された味で、とにかく抜群に美味しい。2. その一方、「からか麺」とか最近新しく出てきたメニューはどれも完成度が足りなくて今一歩。3. 厨房の面積が広い路面店は全体的にクオリティが高くてめちゃうまい。そのためいつも行列が出来ているところが多い。ちなみにしばらく前に大阪に行ったときに通りがかったお店も夜なのに大行列だった。↓4. その一方でショッピングセンターのフードコートに入っているお店はスープがぬるくてあんまり美味しくないことが多い。改善の余地がかなりある。 さて力の源HDは、国内店舗は好調なのですが、 海外店舗が不調です。 そのため今期業績に関しては個人的には下方修正が出るだろうと元々思っていました。ただ今日の優待改善は「そういう、こまけーことはどうでもいいんだよ。とりあえずウチの株買えよ。」と言う感じの「暴力的な優待拡充」だと思うので、私は馬鹿になって大量に買いました。 明日以降どのような株価推移になるのか、バリュー投資家として、そして何よりも優待族として、大迫力の砂かぶりのマス席で堪能したいと思います。(笑)2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の自由過ぎるステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jan 22, 2025

-

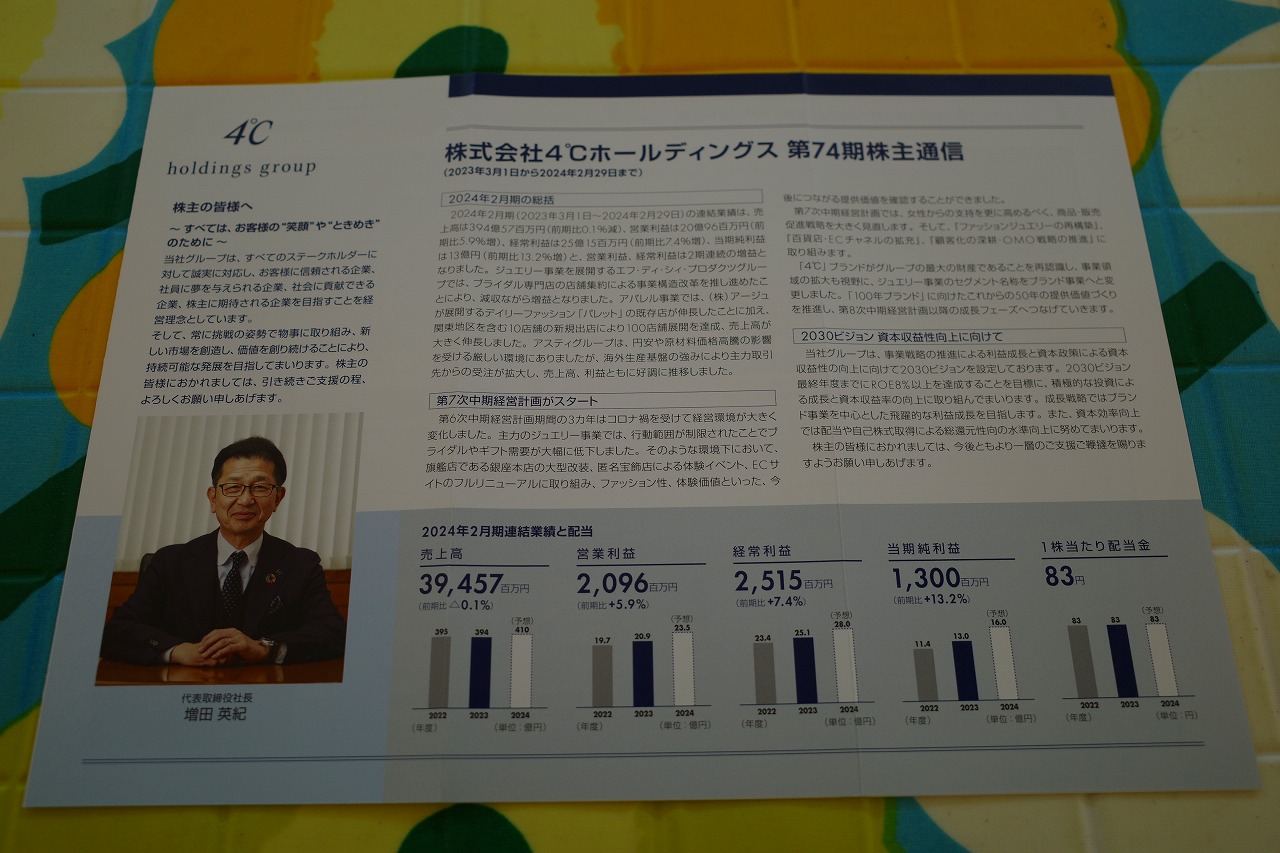

2021~25PF概況521位、ヨンドシーホールディングス。

さて今日は通常の2021~25PF概況シリーズです。 521位 8008 ヨンドシーホールディングス (東P、2月優待) △ PF時価総額521位は、「4℃」ブランドのジュエリーが主力のヨンドシーホールディングスです。 現在の株価は1887円、時価総額459億円、PBR1.05、自己資本比率は76.0%と良好、今期予想PER28.99、配当利回り4.4%(83円)、総合利回り4.7%(83+5=88円)で、優待は100株保有で500円相当のクオカードもしくは2000円相当の優待券などです。 2014~2018年頃は「お手軽価格&その割に高ブランドイメージ」で非常に勢いのあったヨンドシーHDですが、この数年は失速して停滞しています。クリスマスが終わると「プレゼントで戴いたのですが、特に使わないので出品します。」という物悲しいコメント共にここの商品がメルカリにドッと溢れるのが、ヨンドシーの置かれた厳しい現状を端的に示しています。ブランドビジネスは本当に難しいですね。

Jan 21, 2025

-

2024~25主力株概況40位、極洋。

さて今日は2024~25主力株概況シリーズです。 40位 1301 極洋 (東P、3月優待) ◎◎ PF時価総額40位の上位銘柄は、すしネタに強い水産会社の極洋です。「優待株いけす」内の激しい競争を制して、今回上位に初めて登場してきました。 現在の株価は3980円、時価総額481億円、PBR0.77、自己資本比率35.3%、今期予想PER6.16、配当利回り2.8%(110円)、総合利回り3.4%(110+25=135円)で、優待は100株保有で2500円相当、300株保有で6000円相当の自社缶詰詰合せです。 極洋の優待缶詰はクオリティが高くて素晴らしい内容です。具体的に見ておきましょう。 左が300株優待品、右が100株優待品となります。 今日は実際の使用例を1つだけ御覧戴きましょう。 極洋優待さば味噌煮の和風パスタ とても美味しかったです。 この極洋の優待品が代表例ですが、私は以前から 「缶詰優待」というのはエクストリームに素晴らしい ものだと思っています。その理由ですが、 1. 優待で貰える缶詰と言うのは、スーパーであまり見かけないような高級な品物が多くて嬉しい。更に高級な缶詰と言うのはお店で買おうとすると意外なほどに高いので、戴く喜びも格別である。 2. 缶詰というのは何と言っても日持ちがするし緊急事態時に凄く役に立つし、投資家的な観点から見て食料品として「ローリスク・ハイリターン」でウエルバランスな素敵過ぎる存在である。 あたりです。尚これに関しては超人気記事となっている 缶詰優待株私的ランキングベスト4 2023年編 を是非この機会に一緒にご覧下さい。 次に私が極洋を買い増しした理由を箇条書きでまとめておきます。 1. 何と言っても指標的に安い。PBR、PERで見ると下記の通り過去15年間で最低水準となっている。(上記データはIRバンクより引用) 2. スーパーで以前は1パック4~500円程度だった魚が最近は700円くらいになっている。また回転寿司に行っても明らかに値上がりしている。つまりインフレでお魚の値段は間違いなく上がっている。それに伴って極洋の売上高と利益もこの5年くらいでグングンと伸びている。(上記データはかぶたんプレミアムより引用) つまり、「パラダイムシフトによって日本に数十年ぶりに到来した高インフレ時代」の追い風をパンパンに受けて快走できる、時流に乗った銘柄である。 3. 2027年3月期のDOE(株主資本配当率)を3%以上に設定しており、今後の継続的な増配が期待できる。極洋は業績好調で1株純資産がぐんぐんと伸びていることを考慮すると、2027年3月期には180~200円程度まで配当が増加するかもしれない。なので、今、優待を楽しみに買って数年ポートフォリオの片隅にのんびりと転がしておくのに非常に適していると考える。 要は、我々の伝家の宝刀である 「優待バリュー株アナグマ投資法」 にとても適した銘柄である。 4.前述の通り優待パワーが圧倒的である。高級であり極めて高品質である。これは貰えばだれでも分かる。例えば300株優待に入っているズワイガニは下記の通り身が肉厚すぎて缶詰から出しても形が崩れずピンコ立ちしている。 日本株市場でも最強クラスの内容であり、いわゆる「優待プレミアム」が株価に上乗せされて当然の銘柄と考えるが、現時点ではそうなっていない。 以上、極洋はバリュー投資家としての視点及び優待族的な観点からは明らかに過小評価されていると考え、私は「激おこぷんぷん丸」で今回PF上位で戦うという決断をしました。皆様の評価はいかがでしょうか?2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の自由過ぎるステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jan 20, 2025

-

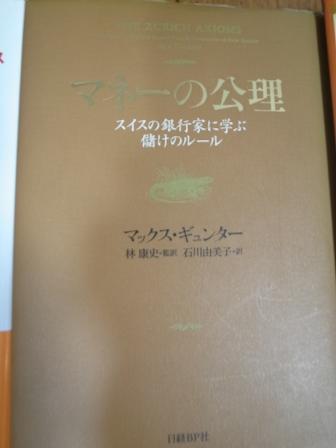

ポートフォリオ含み損ランキング2025年1月編。

私はこれまで何百冊もの株式投資に関する書籍を読んできたのですが、その中でも間違いなくベスト3に入る本として、 マネーの公理 (マックス・ギュンター著 日経BP社) があります。全ての1ページ、1ページが純金のように最高の1冊ですが、 「集中投資の必要性と、分散投資の危険性」 を明白に、心にズシンと重く響く形で示してくれており、私はこの本との出会いがなければ決してここまで投資家として勝ち残ることは出来なかっただろうと思います。感謝してもしきれない、珠玉の宝石のような書物ですね。 さてこのように私の投資家としてのバイブルであるマネーの公理なのですが、最高に気に入っているフレーズの1つに、 船が沈み始めたら祈るな。飛び込め。 というものがあります。「損切りの大切さを説いた公理」なのですが、船が傾きすぎてもうどうしても飛び込めない、死ぬしかない悲惨な状況に陥る前に、自分の過ちを認めなくてはならないということなんですね。 私は毎日自分に、「含み損が大きすぎて冷静で理性的な判断が出来なくなってはいないだろうか? 投資家として必須能力である2次的思考ができないような精神的な窮地に追い込まれてはいないだろうか? もう海に飛び込めないほどに今乗っている船は傾いていないだろうか?」を問いかけています。具体的にはポートフォリオをその含み損順に並べて凝視し、「これ以上損失が膨らむと、もう海に飛び込みにくくなるぞ。」と思った場合にはすぐに損切りするようにしています。 今年は年初に大きな含み損に転落している銘柄を全て切りました。スウェドローが言う通り 「損の刈り入れはフルタイムの仕事」 であり、適切なタイミングで損出しをすることは、節税効果を高めて年間パフォーマンスを改善してくれます。 そしてそれ以上に、ポートフォリオから大きな含み損を消し去ることは投資家の知的レベルを飛躍的に高めてくれます。これは実際にやって見れば誰でも分かると思います。「あ、損切りしたら頭がクリアになった。切る前には見えなかった解像度でポートフォリオを俯瞰できるようになった。」と実感できます。 それだけ含み損は「遅効性の猛毒」として我々の心身を蝕んでいるのです。つまり、損切りは我々投資家自身を守るためには必須の作業であり、まさに「損出しは必要経費」そのものなんですね。 、、、すいません、悪い癖が出てまたもや前置きが長くなりました。それでは2025年1月19日現在の最新のPF含み損ランキングを早速見て行きましょう。 体中のがん細胞を徹底的な外科手術で取り除いた後なので、当たり前ですがポートフォリオは非常にすっきりとしています。(笑) 唯一の懸念点は、保有全759銘柄中の含み損12位にランクインしている、 8029ルックホールディングス ですね。 ここは元々韓国市場6、日本市場4くらいの割合で稼いでいる会社なのですが、今年度はその大黒柱の韓国がお国の政治不安が影響しているのか絶不調に陥っています。日本部門は好調なんですけどね。今期は既に一度業績の下方修正を出していますが、個人的にはもう一発お替りがあるだろうと見ています。そして恐らくそういった状況を株価が織り込みに行っていて株価が軟調なんだろうと思っています。 ただここは配当額の下限をDOE2%に設定しており、また優待パワーも極めて高いことから、自分としては「今の株価位置なら戦える」と考えています。 ちなみに2024~25主力株概況シリーズでここを取り上げた時にはたくさん保有していて5位だったのですが、その後、「主力の韓国事業が不調だし、相対的に見て戦闘力が劣っている」と感じて一旦順位を下げていました。ただ2024年12月の優待権利落ちを機に株価の下げが加速したのを見て、前述の通り「この株価位置ならまた上で戦える」と思ったので、再び買い増しに転じました。現状は準主力の一角にまで順位を戻してきています。 ま、これからもPFの損失コントロールに最大限の力点を置きながら、毎日頑張っていこうと思います。

Jan 19, 2025

-

みきまるの7ファクターモデル。(重要記事)

今日は私が主力株選定に使っている、「みきまるの7ファクターモデル」のお話をします。 さて自分は投資における「儲け」の源泉となるプレミアムがあり、その長期的な有効性が証明されているファクターを持つ銘柄を組み合わせて戦うことによって、安定的にベンチマークとなる指標(私の場合はTOPIX)を超えるパフォーマンスを上げることを目指しています。 具体的には、ファーマ=フレンチの3ファクターモデル(市場ベータ・サイズ・バリュー)をベースとして、その後の学術研究で有効性が明らかになったモメンタムとクオリティ、更にはローレンス・コナーズが見つけた恐怖、後は自らが専門とする優待、この合計7つを「武器になる」ファクターとして設定しています。 そして主力株の選定に当たっては、「少なくとも最低1つのファクターが強く点灯している」ことを条件としています。投資の世界はどこまでも自由な所ですが、だからと言ってむやみに藪に向かって鉄砲を打っても仕方がありません。「規律のある自由」が大切であると考えています。 それでは次に各ファクターの説明とその具体的な使い方を見ていきます。 まずは市場ベータ(市場リターンから1年物Tビルのリターンを引いた値)です。日本株市場のリスクプレミアムは、ファクター投資入門によると1966~2015年で4.0%、1900~2015年で6.2%なので、超長期でみて有効なファクターなのは間違いないです。私はこれを根拠として「いつもニコニコ全財産100%フルインベストメント」を貫いています。 次にサイズ(小型株のリターンから大型株のリターンを引いた値)です。これは小型株の方が大型株よりも超長期で見た場合の成績が良いという現象で、ほぼ世界中の市場で観察されています。そして日本株市場では特に時価総額50億円以下の超小型株のパフォーマンスが優れているというデータがあり、私はそういった銘柄群を以前から狙い撃ちして戦っています。 バリュー(バリュー株から成長株のリターンを引いた値)は、PBR、PER、PCFRなどの伝統的な指標のどれでも統計的な優位性を示しています。ただ私は「PBRは愛で、PERは恋」と言う哲学を持っています。その心は、PBRは長年連れ添った老夫婦の様に柔らかく永続するもので、PERはひと夏の恋の様に激しくて強いけど同時に儚くて脆いということです。なので、自分はバリュー指標の中ではPBRを最重要視して戦っています。 モメンタム(直近で優れたパフォーマンスを上げた資産が、将来も引き続き、少なくとも短期間は優れたパフォーマンスを示し続ける現象)は、1997年にマーク・カーハートが自身の論文で初めて使った言葉ですが、非常に威力のあるファクターで「パフォーマンスキング」とされています。 自分は極めて逆張り志向の強い人間で、「この銘柄はモメンタムがあるから買おう」とは単純にはならないのですが、持ち株が上昇し始めて既にバリューじゃなくなっても、株価が下がり始めない限りつまりモメンタムを失わない限りは我慢してホールドしていくという意味で使用しています。 収益率(評価額に関係なく、収益率が高い会社のほうが収益率の低い会社よりも高いリターンをもたらす傾向)とクオリティー(収益率よりも幅広い特徴で、質の高い会社は収益率が高いだけでなく、財務レバレッジや営業レバレッジが低く、収益の変動が小さく、資本回転率が高く、個別リスクが低い)は、以前の自分は重視していませんでした。ただファクターとして有効であると学んだので、今は銘柄選定基準に入れています。 クオリティが高ければバリューが足りなくても買っても良いことになったのは私にとっては選択肢が増えて大きな福音となりました。具体的にはグレアムのミックス係数(PBR×PER)が22.5を超えるような子は以前はなかなか手が出なかったのですが、最近は質が高いと思えばそこを評価して買うようになりました。 恐怖(市場で恐怖が高まるほど、証券価格のゆがみは大きくなる現象)は、 ローレンス・コナーズが名著「恐怖で買って、強欲で売る」で示した概念 ですが、我々人間の生き物としての根源的な本能に根差した優位性なので、効果が薄れにくくて非常にパワフルなファクターであると考えています。 そもそも、 バフェットが世界一の投資家になれたのも、彼が自らの恐怖の感情を自由自在に操ることが出来て、「市場が歪む」瞬間を逃すことが無かったから です。ちなみに私はバフェットはバリュー・クオリティ・恐怖の3つのファクターを主に利用していると考えています。 私のこの恐怖ファクターの使い方としては、市場の暴落時には持ち株を絶対に売らない、余力の範囲で果敢に買い向かうというのが1番ですが、もう1つ「市場参加者が先行きが真っ暗であると恐怖を感じているセクター」を喜んで買うという風にも使っています。具体的に言うと2020~22年の地銀株とか、同じく2022年のテレビ局とかが該当します。また2025年現在で言うと、製紙・自動車部品なんかが該当しますね。 優待(沢山の銘柄をそれぞれ最小単元買うことによって実質利回りを上げるやり方)は、私が25年間実践しその有効性を身をもって証明しているものです。これは資金量の大きい機関投資家にとっては無意味ですが、資金力が限られた我々個人投資家にとっては明白に「武器」になるものです。 次に私の2025年現在のポートフォリオ最上位銘柄陣に具体的にどのファクターが点灯しているかを説明してみます。 PF時価総額1位の 009540韓国造船海洋 は、この1年間の力強い株価上昇によりモメンタムファクターが強烈に点灯しています。また近い将来に業績の急改善によってバリュー・クオリティーの両ファクターも点灯することになると予想しています。 2位の 7932ニッピ は、バリューファクターが強く点灯、サイズファクターも点灯、優待ファクターも点灯しています。 4位の 3539JMホールディングス は、クオリティファクターが点灯、優待ファクターがギラギラに明るく点灯しています。 8位の 7228デイトナ は、バリュー、サイズ、クオリティ、優待の4ファクターがバランスよくじんわりと点灯しています。 このように主力株の選定に当たっては、少なくとも1つのファクターが強く点灯していること、そして出来れば同時に複数のファクターが光っていることを条件としています。 これからも独自開発したこの「みきまるの7ファクターモデル」をベースとして、ここ日本市場で命ある限り戦い抜いていきたいと考えています。

Jan 18, 2025

-

2. 投資で武器となる様々なファクター。

さて今日は株式投資本オールタイムベスト145位 インデックスファンドを推奨する42の理由(ラリー・E・スウェドロー著、パンローリング、2024年) の第2弾です。 今日は、本書中でもナンバーワンの出来と思う、第1章 株と債券のリスクとリターンを決める要因 から。 1977年、ビル・ジェームスは「1977ベースボール・アブストラクト」を自費出版した。この本に関心を持って買ったのはわずか75人だった。今日、ジェームスが毎年発行している本は、アメリカの国民的スポーツの野球におけるファンの必読書とみなされている。 ジェームスは厳密な調査によって、選手を評価するうえで特定の統計がほかの基準よりも意味があることを示した。彼の数多くの発見から一例を挙げると、打率とホームラン数は、みんなが考えているほど重要ではない。それよりも、例えば出塁率や長打率のほうがより重要だとしている。 スウェドロー本が素晴らしいのは、こういう分かりやすい比喩表現の後にシームレスに核心を突く投資トークがスパッと登場するところです。本書ではこの構造が頻繁に現れるのですが、これは並の知識量や技量で出来ることではありません。続きを見ていきましょう。 ジェームスは、選手が試合結果に与える影響を判断するときにどの要素が最も重要かを調べることで、世間の野球に対する考え方を一変させた。 そして、ユージン・ファーマとケネス・フレンチも、1992年にザ・ジャーナル・オブ・ファイナンス誌に発表した論文「ザ・クロスセクション・オブ・エクスペクティッド・ストック・リターン」で金融経済学の分野に似たような影響を及ぼした。ファーマとフレンチの研究は、のちのスリー・ファクター・モデルを生み出した。 ファクターは株や債券の特徴を表わす共通した指標で、3つのファクターとは市場のベータ(市場リターンから1年物Tビルのリターンを引いた値)と、サイズ(小型株のリターンから大型株のリターンを引いた値)と、バリュー(バリュー株から成長株のリターンを引いた値)である。このモデルは、分散されたアメリカ株ポートフォリオのリターンの分散を90%以上説明できるとされている。 資産価格に対する私たちの理解はさらに進んだ。主なものを挙げると、モメンタム(直近のパフォーマンスが高い証券は比較的短期間、それが続く傾向)、収益率(評価額に関係なく、収益率が高い会社のほうが収益率の低い会社よりも高いリターンをもたらす傾向)、クオリティーなどである。 クオリティーは、収益率よりも幅広い特徴で、質の高い会社は収益率が高いだけでなく、財務レバレッジや営業レバレッジが低く(負債や固定費が低い)、収益の変動が小さく、資本回転率が高く(資本を効率的に使っている)、個別リスクが低い(経済全体に関連しないリスク)ことなどが含まれる。 学術研究が投資のパフォーマンスに関する私たちの理解を進めた一例が、「バフェットス・アルファ」という論文である。 彼の成功はバフェットの戦略であるファクターのイクスポージャーによるもので、銘柄選択によるものではない。加えて、彼がパニック売りをしないこともパフォーマンスに寄与している。 ふー、素晴らしい。日々の投資で本当に使える、歴史的有効性が高いレベルで実証されているファクターについて、これ以上ないくらいに簡潔かつ分かりやすく説明してくれていますね。 また同時にバフェットの成功にはファクターX、恐怖効果が関与していることも見抜いています。 ちなみに私は、スウェドローの前作のファクター投資入門とローレンス・コナーズの複数の著作から着想を得て、 みきまるの7ファクターモデル というものを開発して現在主力株選定に使用しています。 次回は、スピンアウト企画としてこの「みきまるの7ファクターモデル」を解説しましょう。(続く)

Jan 17, 2025

-

2021~25PF概況520位、名糖産業。

さて今日は通常の2021~25PF概況シリーズです。 520位 2207 名糖産業 (東P、3・9月優待) △ PF時価総額520位は、チョコレート等のお菓子が主力の名糖産業です。 現在の株価は1903円、時価総額329億円、PBR0.60、自己資本比率は65.0%と良好、今期予想PER7.32(但し株売却による特別利益込み)、配当利回り1.7%(33円)、総合利回り2.5%(33+15=35円)で、優待は200株保有で3月株主に2000円相当、100株保有で9月株主に1500円相当の自社またはグループ会社製品詰合せ(お菓子等)などです。 今日は過去に私が戴いた優待品をいくつか見ておきましょう。 今日は名糖産業の優待品を代表して、ほぼ毎年入っている看板商品(?)の「ぷくぷくたい」を解剖してみましょう。 周りのモナカはパリパリで、中のエアチョコはふんわり・しっとりで、幼少の頃を思い出すようなハートウォーミングな味わいです。 以上、名糖産業はまずまず低PBRで財務状態が良く優待内容も魅力的です。総合的に考えればPF中位でホールドしていくのには問題がない銘柄であると考えています。

Jan 16, 2025

-

株式投資本オールタイムベスト145位、インデックスファンドを推奨する42の理由。

さて今日は株式投資本オールタイムベストシリーズの最新作です。 第145位は、インデックスファンドを推奨する42の理由(ラリー・E・スウェドロー著、パンローリング、2024年) です。 スウェドロー本にはこれまで一切外れがないので今回も言わば「シード選手」として高い期待を持って読みましたが、それを全く裏切らない素晴らしい1冊でした。イメージで言うと、「山のてっぺんからすべてを俯瞰しているような1冊」です。読んだ後に本棚の1軍に置いておくと抜群に役立つと思います。 それが何故かというと、例えば高配当投資法とかドル・コスト平均法とかセル・イン・メイ投資法とか、「株クラで一定程度の信者がいるけど、実はそのエヴィデンスが怪しい投資法」を明白な根拠を基にして鮮やかに斬り捨ててくれているからです。魑魅魍魎の株式投資の世界で、何が本当の武器になって何が斬れない偽物なのかを識別するのに凄く役立つんですね。 さて初回となる今回はまず監修者前書きを見ておきましょう。 スウェドローの著書では2018年に出版された「ファクター投資入門」(パンローリング)が有名で、これはかなり衝撃的な相場本であった。今でもファクター投資について、一般投資家でも理解できるように分かりやすく説明できている書籍はほかにはない。 だが、それ以上に革新的だったのは、2002年に邦訳が出版された「間違いだらけの投資法選び」(パンローリング)である。私は当時、近しい人から、投資に関して読んでおくべき書籍は何かと問われ、「間違いだらけの投資法選び」だけを手渡したことをよく覚えている。。。あれから20年以上が経過した今、スウェドローの主張が完全に正しかったことは明らかだ。 監修者の長岡先生、べた褒めですやん。 でもそれは実に良く分かります。何故ならこの2冊のスウェドロー本はマジで最高だからです。特にファクター投資入門の方は、私が今最新の投資本ランキングを作るとしたらベスト20は当確、もしかするとベスト10もあり得るかと言う凄まじい出来で、自分は頻繁に手に取って参照しています。年に何回も手を伸ばします。 今日はその2冊の私の過去書評を貼って置きます。本を未読の方はこれらを読むだけでも全体像は掴めて全然違うと思うので是非この機会にご覧下さい。 間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) この本は、「投資家がして良いこととしてはいけないこと。」を多くの論文やデータを基にしてクリアカットに歯切れよく解説してくれている名著です。今回書評を書くにあたって久方ぶりに読み返したのですが、「全然古くなっていないな。そのまま丸っと今の2020年代の相場でも通用するな。」と感じました。それだけ普遍的で王道的な内容という事ですね。1. 総論2. 力み過ぎたら手数料と税金でベンチマークを下回るだけ3. 損切りすると、税金が戻ってきて得をする4. どこまで株式に資金を配分するか?5. 損の「刈り入れ」はフルタイムの仕事6. マーケットタイミング戦略は難しくて危険7. メインバンクに気を付けろ!8. 最強指数であるS&P500の秘密の弱点9. IPOは避けた方がよい10. 加湿器と除湿器 ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) この本は、株式投資における「ファクター」の考え方や使い方を、我々個人投資家に分かりやすく解説してくれている1冊です。2010年代に新しく発売になった投資本でも5本の指に入る、ホームラン級の名著と思います。とんでもない、震えがくるほどに最高の1冊ですね。1. 総論2. 魂の震える名著3. 有効なファクターに必要な5つの要素4. 市場ベータ5. サイズファクター6. バリューファクター7. モメンタムファクター8. 収益性・クオリティのファクター9. ファクター投資のまとめ 超お勧め10. プレミアムは広く知られると減少するのか? お勧め11. ファクター投資が効力を発揮するのに必要なもの (続く)

Jan 15, 2025

-

2021~25PF概況519位、グローブライド。

さて今日は通常の2021~25PF概況シリーズです。 519位 7990 グローブライド (東P、3月優待) ◎ PF519位は、『ダイワ』ブランドの釣り具で世界トップのグローブライドです。 現在の株価は1874円、時価総額450億円、PBR0.70、自己資本比率は54.1%、今期予想PER12.31、配当利回り4.3%(80円)、総合利回り4.8%(80+10=90円)で、優待は100株保有で1000円相当のオリジナル・クオカード(釣りキチ三平のデザイン)などです。 グローブライドは指標的な割高感も無いですし、総合利回りも良好ですし、PF中位としてはとても良い銘柄であると考えています。

Jan 14, 2025

-

2024~25主力株概況39位、第一交通産業。

さて今日は当ブログ1番人気の 2024~25主力株概況シリーズ です。 39位 9035 第一交通産業 (福証、3・9月優待) ◎~◎◎ PF時価総額39位の上位銘柄は、九州小倉地盤でタクシー事業を全国展開する第一交通産業です。 ところで「福証単独上場銘柄」というのはどこも流動性が極めて低いことからそれが嫌気されて「逆プレミアム」が乗って指標的に安いところが多いんですね。ここ第一交通以外の所を具体的に言うと、1771 日本乾溜工業7533 グリーンクロス8398 筑邦銀行 あたりですが、どれも優待付きですし、それぞれの方の予算に応じて1枚ずつ拾うというのは悪くない投資アイデアなのではないでしょうか? ま、株価が上昇するかは私には全く分かりませんが。(笑) さてそんな素敵な第一交通の現在の株価は752円、時価総額295億円、PBR0.61、自己資本比率23.7%とやや悪いのが最大の欠点、ついでに言うと「福証上場」のせいで会社の規模は大きいのに流動性が非常に低いのも大きな欠点、今期予想PER11.16、配当利回り3.3%(25円)、総合利回り6.0%(25+20=45円、優待券はメルカリ平均価格である額面の100%!で換算)で、優待は年2回、100株で1000円相当、600株で2000円相当、1000株で3000円相当、2000株で5000円相当、10001株で30000円相当の優待クーポン券です。また保有期間3年以上だと所有株数に応じて更に優待券が追加されます。 私はここをポートフォリオ上位銘柄としている関係で、毎回優待MAXとなる45000円分のクーポン券を戴いています。凄いボリュームですね。 そしてこの優待クーポン券は「通販取り扱い商品」と引き換えすることが出来るのですが、その商品内容がかなりいいんですね。今日は実際の優待品とその使用例を2つ御覧頂きましょう。 第一交通優待の博多もつ鍋 もつ鍋にはニラをたっぷり入れるのが好き。 うまーい。 次の日の朝、ゴマをたっぷりかけて担々麺風にしたチャンポン麵がこれまた実にうまい。 第一交通優待のピザ こんがり綺麗。 なんだこれ、ゴロゴロと具が多くて滅茶旨いな。コストコのピザの3倍くらい美味しい。 こんもりと分厚くて美味しい。 さて第一交通産業は不人気な福証銘柄ですが、指標的には割安です。またタクシー業界ではすでに最大手の1位であり、しかも同時にM&Aを続けてゆっくりと着実に成長し続けています。(上記データは会社HPより引用) 次にここで純度100%のピュアなポジショントークをしたいと思います。私が今の第一交通産業が安いと考える最大の理由は、「片肺飛行」だからです。ここの収益源は大きく分けてタクシー事業と不動産事業の2つなのですが、今は不動産部門のみが利益が出ている状態なのです。 そしてコロナ禍から世の中が急回復する中で、一旦減ってしまった運転手さんの確保が課題となり、経費が先行している関係でタクシー部門は全く利益が出ない状態が続いています。ただタクシーの需要自体は既に回復しているのでいずれは利益が出るようになるだろうと自分は考えています。 それが何故かというと業界最大手のタクシー会社が利益が出ていないというのは異常事態であり、そんな状況が長く続けば業界自体が立ちいかなくなると思うので、いずれは平均回帰の法則で正常化するだろうと感じているからです。 コロナ前の2016~2019年あたりを見ると、1株益は110~120円程度は出ていたのであと数年すればそのくらいには戻るだろうと楽観的に見ています。(上記データはかぶたんプレミアムより引用) そしてそれまでの間は優待を楽しみながらのんびりとお昼寝していればいい、利益が平準化する頃には株価1000円くらいはいくだろう、というのが私のざっくりとした超荒い読みです。いわゆる、 「優待バリュー株アナグマ投資法」 ですね。(笑) ところで、著名なバリュー投資家で「トゥイーディー、ブラウン・カンパニー」の ウィリアム・ブラウン は、ホームラン級の名著 価値の探求者 たち の中で、「低取引株には特徴がある。それは、運転資本であろうが、資産の簿価(PBR)であろうが、利益(PER)であろうが、どんな尺度においても非常に割安であるという事だ。」と述べました。 タクシー業界最大手のナンバーワンなのに、超不人気市場である地味な「福証」暮らしが長く続き、毎日の出来高が「枯れ枯れの枯山水」でほとんどない第一交通産業は、ブラウンが指摘する「低取引株の特徴」を全て、そして同時に非常に分かりやすく満たしています。 でも、今や第一交通はタクシー業界ナンバーワンに成長しており、その「入っている箱」が実力に対してちょっとあまりにも小っちゃくなっているのではないか?と個人的には感じています。 「幼稚園のぴちぴちの制服を着た、すね毛丸出しの変態おじさん」 になっているんですね。 以上、日の丸バリュー投資家として「2025第一交通産業 冬の陣」を引き続き戦っていく所存です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の自由過ぎるステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jan 13, 2025

-

12. ゾーン 最新章。

さて今日は株式投資本オールタイムベスト144位ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年) の最終回第12弾です。 今日は、この本の総評を箇条書きで最後に書いておきます。いつもは本の裏表紙に自分用のメモ書きとして書き殴っているものなのですが、実験的に一度出してみます。0. パンローリングには特にテクニカル系に駄本も多いけど、これは大当たり。これがあるからパンロー漁りは止められない。1. 総合評価 名著。2024年出版の投資本の中では今のところベスト。減点ポイントはどっか他の本で読んだような表現やポエムが多いこと。2. 著者のトム・ホウガードは「ガチで勝ち続けているスーパートレーダー」でマジの本物。その辺の「実際には勝っていない、なんちゃって投資家&著述家」とは一線を画している。本当に稼いでいる投資家の金言に溢れた傑作。完全にサイコパスとは思うけど。3. 相場心理学の本。 マーク・ダグラスの神本「ゾーン」 に凄く近い。イアン・テイラー&マシュー・ヒルガーの傑作「賭けの考え方」 にも近い。4. 全体にハッとする優れた指摘が多く、「ゾーン 最新章」って感じ。5. 本書の最大のポイントは、「90%の投資家は負けるので、その逆をやるのが正解」 ということ。実に理に適っていますね。(笑)6. 具体的には、「勝ちトレードにプレッシャーをかけて増し玉しろ。どこで買い増しできるかを徹底的に考え続けろ。」 と言うのが本書の肝。新鮮且つ斬新な指摘で実に素晴らしい。逆に言うと、「負けトレードを増し玉するナンピン戦略はほぼうまくいかない」訳で、これまた実に理に適っている。7. この「勝ちトレードを追撃せよ」と言うのは、世界ナンバーワン投資精神科医で私が心の底から尊敬している アリ・キエフ の考え方に凄く近い。ただ超強面のキエフ博士の言葉よりも心にスーっと分かりやすく入ってくる感じがした。 以上です。 壁にぶち当たっている中~上級者には滅茶苦茶刺さる内容と思います。投資本の豊作だった2024年を代表する名著ですね。未読の方は是非。(終わり)

Jan 12, 2025

-

2021~25PF概況518位、エア・ウォーター。

さて今日は2021~25PF概況シリーズです。518位 4088 エア・ウォーター (東P、3月優待) ◎ PF518位は、産業ガス2位、医療用酸素で首位のエア・ウォーターです。 現在の株価は1884.5円、時価総額4330億円、PBR0.88、自己資本比率は41.4%、今期予想PER8.85、配当利回り3.4%(64円)、総合利回り4.2%(64+15=79円)で、優待は100株保有で1500円相当の自社グループ商品などです。 自分は100株保有なのでフルーツバーセットを戴きました。子会社で長野県地盤の飲料メーカーの ゴールドパック の商品でした。段ボール箱に刻印された「Gold-Pak」 の文字を見た瞬間に懐かしさが一気に込み上げてきました。 それが何故かというと、ここゴールドパックは 2010年に超主力株 として戦い、 ポートフォリオ時価総額1位のままTOB されるという劇的なエンディングを迎えた銘柄だったからです。当時まだ資金量がとても小さかったワイにとっては正に「大勝利」そのものでしたし、利益貢献も極めて大きいものがありました。 開示情報を見た瞬間に「あぁ、これで投資家として1つ上のステージに行ける!」と感じてドーパミンがワラワラと大量放出されて凄まじい高揚感に包まれ、「脳がジューっと焼ける」のを実感しました。そして同時に「あぁ、こんな巨大ラッキーパンチを打てることが現実にあるなら、自分はもう今後株式投資の世界から一生足を洗えないだろうな。」とも直感しました。 、、、すいません、少し脱線しました。 それではエア・ウォーターの優待品を見ておきましょう。 冷凍してシャーベットにして食べると美味しかったです。 さてエア・ウォーターの総評ですが、指標的にもまずまず割安ですし、沿優待内容も良いですし、PF中位としては文句なく良い銘柄であると考えています。

Jan 11, 2025

-

2021~25PF概況517位、大冷。

さて今日は通常の2021~25PF概況シリーズです。 517位 2883 大冷 (東S、9月優待) ○ PF時価総額517位の中堅銘柄は、魚、肉、野菜など業務用冷食を手掛け、骨なし魚が主力商品の大冷です。 現在の株価は1901円、時価総額114億円、PBR1.17、自己資本比率は73.7%と良好、今期予想PER16.52、配当利回り3.2%(60円)、総合利回り4.5%(60+25=80円)で、優待は100株保有で市価2500円相当の自社商品(冷凍食品)です。 それでは実際の調理例をいくつか御覧戴きましょう。 海老って美味しいよなあ。。。 海老が立ってる。! いやあ、大冷の優待品は本当に素晴らしいです。 ここは指標的な割高感もありませんし、総合利回りもしっかり出ていますし、何より優待内容が抜群ですし、PF中位としては全く文句の無い良い銘柄であると考えています。と言うか、 これほどに力のある銘柄であっても「優待株いけす」の無間地獄から脱出できないくらいに、日本株市場には割安で力のある銘柄が多い と言うことですね。♪

Jan 10, 2025

-

11. 自分の心をより深く理解する。

さて今日は株式投資本オールタイムベスト144位ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年) の第11弾です。今日も、第11章 理想的な考え方 から。 最後に 稼げるトレーダーになるための道は、市場をより深く理解することではなく、自分の心をより深く理解することである。あなたが自分の心をどうコントロールできるかで、トレーダーとしてどのくらいの成功を達成できるかが決まる。 「あぁ、本当にその通りだなあ。」と思った方は投資中級者以上と思いますし、「ちょっと何言ってるか分からない。そんなことより勝てるやり方教えてください。」と感じた方は投資初心者です。 そういう意味で、この本は「投資家の成熟度を測るリトマス試験紙」でもあるんですね。(いよいよ最終回へ続く)

Jan 9, 2025

-

2021~25PF概況516位、ソフトバンク。

さて今日は2021~25PF概況シリーズです。516位 9434 ソフトバンク(東P、3月優待) △ PF516位は、『ソフトバンク』『ワイモバイル』展開の通信会社のソフトバンクです。 現在の株価は193円、時価総額92051億円、PBR3.81、自己資本比率は16.3%、今期予想PER17.39、配当利回り4.5%(8.6円)、総合利回り9.6%(8.6+10=18.6円)で、優待は100株保有で2025年3月より起算し、1年以上継続保有を条件として1000円相当の「PayPayポイント」付与です。 私は個人的には「ソフトバンク的なやり方」というものが昔からずっと好きではないのですが、優待がある以上は「背に腹は代えられない」ため参戦となりました。厳しい勝負の世界ですからね。(汗)

Jan 8, 2025

-

2024~25主力株概況38位、テイツー。

さて今日は当ブログダントツ一番人気の2024~25主力株概況シリーズです。38位 7610 テイツー (東S、2月優待) ◎◎ PF時価総額38位の上位銘柄は、ゲームの中古品・新品や中古本を販売する「古本市場」中心にトレカ専門店など併営しているテイツーです。 現在の株価は116円、時価総額80億円、PBR1.27、自己資本比率は45.4%、今期予想PER11.15、配当利回り3.5%(4円)、総合利回り4.9%(4+1.7=5.7円、優待券のメルカリ平均価格は額面の85%と割と高評価)で、優待は1000株保有で年1回2000円相当の自社中古商品割引券などです。 テイツーは業績推移に波はありますが、全体としてみるとこの5年くらいで急激に良くなっています。また指標的な割高感もありませんし、同時にまずまずの総合利回りも出ています。(上記データはかぶたんプレミアムより引用) 最近はリユース銘柄は好調な月次推移とは裏腹に株価推移が軟調な所が多いですが、私は「リユース銘柄はマーケットから過小評価されている。激しいインフレが進む今の日本は完全に二極化しており、国民全体の貧困化・窮乏化を追い風として、これからもリユース市場の力強い成長は続く。」と考えています。 そのような観点から、リユース業界首位の 2681ゲオHD や、愛知県地盤の 3181買取王国 を元々ポートフォリオ最上位の一角に据えて戦っているのですが、今回ここテイツーも大きく買い増すという決断をしました。今後「リユース株バルクプロジェクト」の重鎮として愛でながら、慎重に業績推移を見守っていく所存です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jan 7, 2025

-

2021~25PF概況515位、オルバヘルスケアホールディングス。

さて今日は通常の2021~25PF概況シリーズです。 515位 2689 オルバヘルスケアホールディングス (東S、6月優待) ◎ PF515位は、中国、四国の医療機器、医療材料の卸業者3社が合併して誕生したオルバヘルスケアホールディングス(旧カワニシホールディングス)です。 現在の株価は1980円、PBR1.03、自己資本比率は25.3%、今期予想PER8.06、配当利回り4.0%(80円)、総合利回り4.5%(80+10=90円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 オルバヘルスケアHDは指標的にもまずまず割安ですし、PF中位としては文句なく良い銘柄であると考えています。

Jan 6, 2025

-

10. Best Loser Wins。

さて今日は株式投資本オールタイムベスト144位ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年) の第10弾です。 今日も、第11章 理想的な考え方 から。 トレーダーの生活は、そのときどきで何をするかではなく、何を繰り返して行うかによって決まる。トレードで、負けトレードをなくすことはできない。 このことを説明するために、本書のタイトルを「うまく負けた人が勝つ(Best Loser Wins)」とした。最もうまくまけることのできる人が、トレードという戦いに勝つことができるのだ。 ホウガードのこの考え方は、20世紀の大投資家、ジェラルド・M・ローブの、 損失を減らすことは常に正しい。損切りできる人は長い目で見ると一番成功する。これは自信を持って教えられるマーケットの唯一の原則である。 という金言に近いなあと思いました。それだけ大切なことということでしょうね。(続く)

Jan 5, 2025

-

9. くらげ理論。

さて今日は株式投資本オールタイムベスト144位ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年) の第9弾です。 今日も、第11章 理想的な考え方 から。 私はこの瞬間に根差し、プロセスに集中している。私ができることはそれだけだ。市場にすべきことを命令することはできない。私は水のように流れていく。市場と一緒に流れていく。市場と戦わず、一緒に流れていく。「ただ流れていけばよい」と自分に言い聞かせて。 このホウガードの表現を読んでいて、私は、 マーケットの魔術師(株式編)でのスチュアート・ウォールトンの印象的なインタビュー を思い出しました。 彼は、「私の理想は、 クラゲのように漂い、マーケットが進む方向に流されること です。」と語ったのです。 それ以来、私は 「くらげ理論」 と言うものを考案して日々実践しています。 具体的には自分は、 マーケットの進む方向に素直に身を任せ、どこまでも柔軟に謙虚にぷかぷかと楽しく漂って行こう と思っています。市場で生き抜き、勝ち残るために、非常に有益な考え方だと思いますね。(続く)

Jan 4, 2025

-

Xを見る頻度を減らします。

これはもう何年も前から感じていたことなのですが、X(旧ツイッター)は「現代の阿片(アヘン)」だと思います。刺激が強く中毒性があり時間の無駄遣いで、トータルで人生のマイナスになるという意味において同等です。 Xのタイムライン、特に「おすすめ」には強い弊害があります。嫉妬や怨念に満ち満ちた投稿が溢れていて見ていると段々心が汚れてきます。自分は「X空間に長く滞在することは危険だな。時間泥棒だしそれ以上に魂を穢すという致命的な欠点がある。」と数年前から認識していたのですが、ここ最近その状況が加速度を付けて悪化していると思います。 もちろんXには長所もあって、それは多くの株クラが集結しているので情報収集や情報交換に最適なメディアであるということです。それ以外にも自分には思いつきもしない様な発想に触れることが出来るのも素晴らしい点です。一例を挙げると、精神的に不安定な状況にいる人を「情緒に奥行きがある」とポジティブに表現している方がいて、これは並の発想ではない、いやむしろ天才そのものだなあ、と心の底から敬服しました。 ただそういった多くのメリットがあるものの、それ以上にデメリットの方が圧倒的に上回ると自分は判断しました。そのため今後はツイッターは原則として自分からの情報発信のみに限定してタイムラインをボーっと娯楽代わりに見るのを辞めます。 そしてその代わりに投資本をもっとたくさん読み書評を書きまくる、ライフワークの主力株概況シリーズをより充実させることに時間を使います。 人生はとても短いものですし、ワイは「より良い投資家になる」という目標だけを見つめて、これからも戦っていきます。

Jan 3, 2025

-

2021~25PF概況514位、サンネクスタグループ。

さて今日は2021~25PF概況シリーズです。514位 8945 サンネクスタグループ (東S、6月優待) ○ PF514位は、借り上げ社宅管理代行首位のサンネクスタグループ(旧日本社宅サービス)です。 現在の株価は1000円、時価総額108億円、PBR1.18、自己資本比率76.8%で有利子負債は0、今期予想PER24.57、配当利回り4.0%(40円)、総合利回り5.0%(40+10=50円)で、優待は100株保有で「1年以上の継続保有を条件として」1000円相当のクオカードなどです。 サンネクスタグループは指標的には実に妥当な所かな?と思います。ただ総合利回りが十分に出ていますし、PF中位としては特に不満もないですね。

Jan 2, 2025

-

2025年明けましておめでとう御座います。

皆様、2025年明けましておめでとう御座います。 さて早速今年の抱負ですが、以下の通りです。 1. 「いつも笑顔で、全財産をにこにこフルインベストメント」を原則とする。決して「悪魔のささやき」であるマーケット・タイミング戦略 を取らない。過去200年の期間で見てあらゆる金融商品の中で株が最も長期リターンが良いことはデータから明白なので、その「最も有利な所」にシンプルに全財産を賭け続ける。(上記データは「株式投資の未来 ジェレミー・シーゲル著、日経BP、2005年」より引用) また「失われた35年」が続き、1990年を起点とすると世界でダントツの低パフォーマンスに喘ぎ、既に誰にも注目されなくなっているローカル日本市場ではあるが、過去115年間(1900~2015年)の超長期での「1か月物Tビルと比較した年平均プレミアム」で見ると6.2%であり、世界平均の4.2%、アメリカの5.5%を上回っている。 マーケットは「平均回帰の原則」が強く働くところであることを考慮すると、過去35年間があまりにもとんでもなく酷過ぎた分、ここからの数十年の日本株市場の長期パフォーマンスは世界平均を大きく上回る可能性があると個人的には考えている。 何が言いたいかと言うと、「長期ポテンシャル抜群」&「長年戦い続けてきて裏路地の隅々まで知り抜いている」ここ日本株市場で、今年2025年も全身全霊を賭けて戦う。(上記データは、「ファクター投資入門 アンドリュー・L・バーキン+ラリー・E・スウェドロー著、パンローリング、2018年」より引用) 2. 1年間例えどんな事があろうとも、株式市場から絶対に退場せずに生き抜く。そして「常に上機嫌で、朗らかに楽しく」毎日を過ごす。株式投資は「世界最大のグレートゲーム」であり、それに参加できることへの感謝の気持ちを持ち続ける。 3. 「優待株いけす」から選び抜いた総合戦闘力の高い精鋭銘柄に資金を集中し、ベンチマーク(TOPIX)を上回る成績を上げることに注力する。具体的にはTOPIX+20%を目指す。去年は不可能と思っていた禁酒もやり遂げられたし自分はなんだってできると思っている。90歳過ぎのバフェット翁と較べたら投資家としては圧倒的に若いんだし、今年は必ず達成する。 自分には投資でワクワクドキドキ感を味わいたい、スリルとサスペンスを楽しみたいという無意識の欲求があり、それでリスク・リワード比の劣るギャンブル的な銘柄で勝負してしまうという悪癖が以前からある。またそれによって平均するとこれまで毎年3~4%のパフォーマンスを失っている。 なので、「野菜畑を育てる農夫」の様な気持ちで、リスク・リワード比の優れた、地味だけど魅力的な銘柄に限りなく特化して堅実に戦う。投資に過剰な楽しみを求めない。普通にやっているだけでも十分に面白いんだし、自分は「稼ぐためにマーケットにいる。本当に欲しいものはお金だけである。」ことをしっかりと意識し続ける。 具体的には数多くの優待銘柄でポートフォリオの防御力・総合利回りを限りなく高めつつ、強い確信の持てる上位銘柄には迅速&大量に資金を投入する「カウンター狙いの投資」に徹底する。 毎年少なくとも2回か3回は絶好の投資チャンスが訪れる。例えば昨年2024年だったら 009540韓国造船海洋 や 9310日本トランスシティ のように、「ボールが止まって見える。お金が目の前に落ちている。」と感じる瞬間があった。それを決して逃さない。絶好球は脳天フルスイングで強打する。 イメージとしては、モンゴルの大草原の草むらに体を低くして隠れ獲物を捕らえるチャンスを粘り強く待つマヌルネコの様に「極限まで重心を低く保って」集中して戦う。 (撮影 みきまる 名古屋東山動物園) 4. 投資戦略としては、現在の自分の根幹手法である バリュー → モメンタム戦略 を貫き、少しでも良好なパフォーマンスを目指す。「メンタル中世」を合言葉に、「勝つことにどこまでも貪欲」に戦い続ける。 5.優待銘柄への感謝の気持ちを忘れず、戴いた優待は様々な手段を駆使して100%使い切る。 次にここで、自らの利便性のために、昨年2024年末のベンチマークとなる各指数を貼っておきます。今年も絶対に、各指数を確実に一人ずつ順番にやります。なぶり●しにします。(上記データはSBI証券より引用) 今年はどのような優待バリュー株との出会いがあるのか、どの銘柄を新たに主力として戦うことになるのか、今から本当に楽しみです。何があろうとも、自分が生きている限りは最後まで死力を尽くして頑張ります。それでは皆様、今年2025年も1年間何卒よろしくお願い申し上げます。 みきまる拝。

Jan 1, 2025

全32件 (32件中 1-32件目)

1

-

-

- 競馬予想

- 先週(日)の競馬。「東海S & 関谷…

- (2026-07-27 10:09:42)

-

-

-

- 妖怪ウォッチのグッズいろいろ

- 今日は妖怪ウォッチ見ました&今日の…

- (2026-01-20 16:20:04)

-

-

-

- どんな写真を撮ってるの??(*^-^*)

- 大きな情熱の花タイタンビカス

- (2026-07-27 05:30:03)

-