2023年04月の記事

全30件 (30件中 1-30件目)

1

-

2021~23PF概況217位、プレサンスコーポレーション。

さて今日は 2021~23PF概況シリーズ です。 217位 3254 プレサンスコーポレーション (東S、9月優待) ◎ PF217位は、投資用ワンルームマンションが主力だったものの、最近はファミリー向けの開発・販売へ軸足を移しつつあるプレサンスコーポレーションです。 現在の株価は1955円、時価総額1354億円、PBR0.84、自己資本比率は65.7%、今期予想PER9.14、配当利回り1.9%(38円)、総合利回り2.6%(38+12.5=50.5円)で、優待は400株保有で5000円相当のVJAギフトカードです。 さてここプレサンスコーポレーションは 2019年にはPF2位の超主力 として戦っていました。ところが2019年12月に突然創業者社長だった山岸忍氏が業務上横領罪の疑いで逮捕されるという大事件が起き、株価が超暴落するという出来事がありました。 ここに大きな資金を入れていた私にとって事件を知った時の動揺は激しいものがありました。社長逮捕のIRを見たときには久しぶりに震えました。ただその当時何度考えても「これ、社長さんはお金をだまし取られてる方だし、罪状の様なリスクを取る理由が全く見当たらないし、無罪なんじゃないだろうか。」とはずっと感じていました。 とは言えリスク管理上ポートフォリオに大きな含み損を許容することが出来ず、自分は数千万円の実現損を叩き出し、「負けるのにこんなパターンもあるんやな。」と泣きながら撤退することになりました。 、、、時が流れ、 山岸社長には無罪判決 が出ました。ただ彼は自分が育てた2000億円企業を失い、プレサンスは今はオープンハウスの傘下に飲み込まれてしまいました。 そして私はプレサンスの株価暴落で2019年の投資成績に洒落にならない甚大なダメージを受けました。また確信と自信を持って大きな資金を入れた銘柄に「完全に想定外」の悪材料が降りかかってきて大敗したという事実がとても重く、その後しばらくイップス気味になりました。そしてこの「プレサンス事件」から以下のようないくつかの貴重な教訓を得ました。1. 「東証1部上場企業の社長が冤罪事件で逮捕されて株価が暴落する。」等という事は投資家が事前に想定できるリスクの限界を超えている。つまり、「マーケットではありとあらゆることが起こり得る。」ということになる。 そうである以上、やはりどんなに確信と自信がある銘柄であってもポートフォリオへの組み入れ比率には上限が必要という事になる。身を守るために、市場で生き抜くために、やはり適度な分散投資はせざるを得ない。2. 勇気を失わないことの大切さを改めて認識した。プレサンス事件後のしばらくの間、「こんなことがあるなら、個別株投資なんかもうやってられないな。」とやさぐれていたが、すぐに「いやそれは違うな。一寸先は闇でこんなにリスクの高い世界だからこそ、その恐怖の報酬として高いリターンが手に入るんだ。今回は結果として酷い目にあったけど、このゲームをしていればこんなこともある。失敗の新しいバリエーションを学べたことに感謝しよう。また再び前だけを見て、勝利に邁進していこう。」と思い直した。3. 「人は見かけが9割」と良く言われるが、この言葉の重みを改めて痛感した。プレサンスの山岸社長は元々「業界最強クラスのTHE武闘派」という印象が非常に強かったことを何度も思い返した。 、、、以下は諸事情により非公開日記へ続く。。。。 いやあ、「プレサンス事件」、本当に印象深い出来事でした。(滝汗)

Apr 30, 2023

-

突然の訪問者。

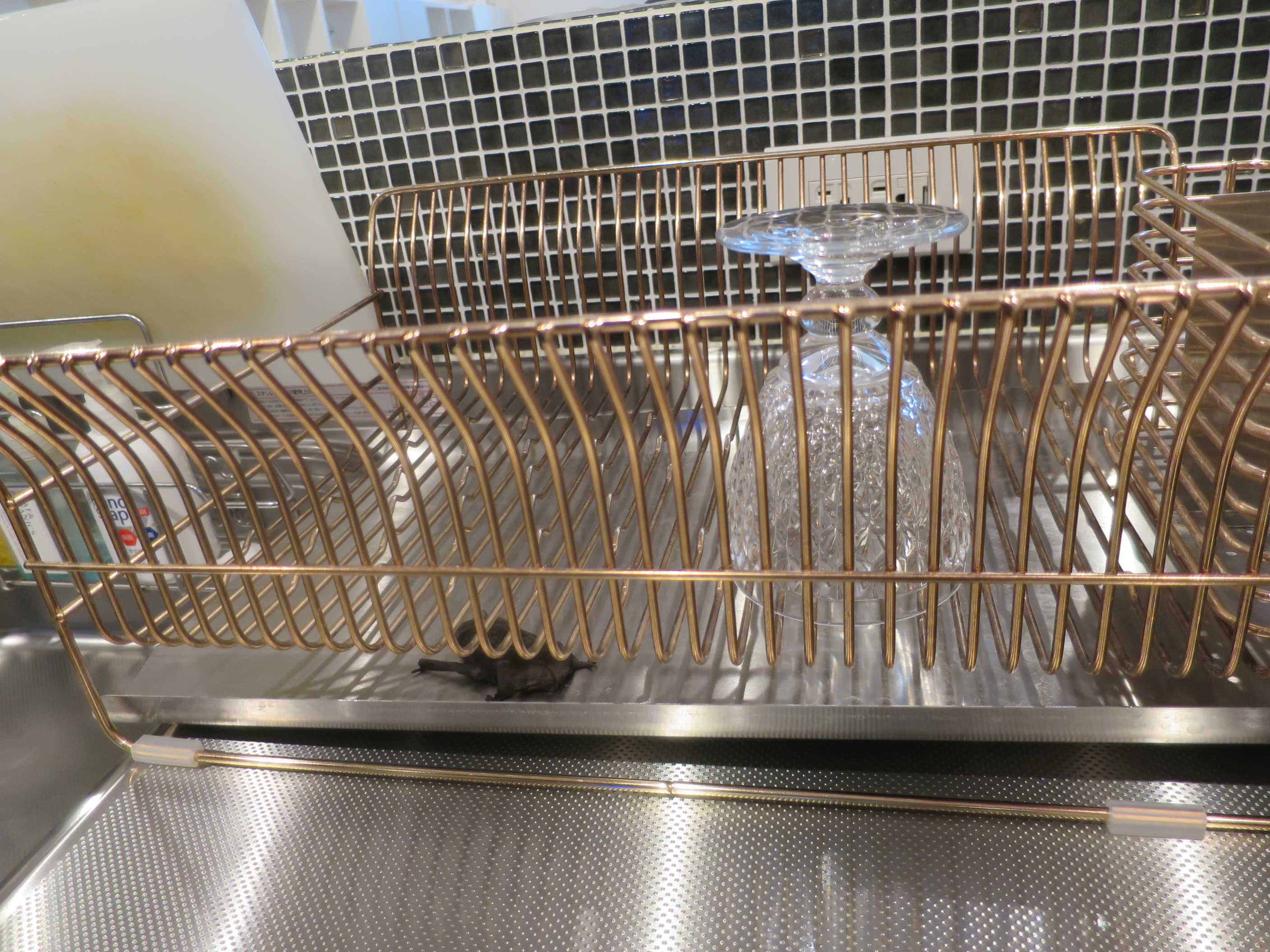

今朝はちょっとゆっくり起きてライフワークであるポートフォリオ概況シリーズの下書きをのんびりと書いていました。大体230位前後の銘柄達で2296伊藤ハム米久HD、1515日鉄鉱業の2つを書き上げて、3つ目の2805ヱスビー食品に取り掛かっていました。 「ゴールデンウイークは色々と忙しいし、書き溜めておかないとな。」とは思ったのですが、その時「でもちょっと喉が渇いたな。目覚めのコーヒーでも飲むか。」と思って台所に向かいました。 「うん?」 何かただならぬ異常な気配を感じます。まるで家の中に鬼滅の刃の上弦の鬼である半天狗がいるような気がします。キョロキョロと周りを見渡すと、、、、 「水切りラック」の下に、、、、、 なんとコウモリ🦇が侵入しています。! おえーっ。窓も開けてなかったのに、お前どこから入ったんや。。。 心を落ち着かせて状況を観察します。試しに水切りラックを動かしてもコウモリは微動だにしないので、どうやら彼はグーグー寝ています。今がチャンスだ。! 重かったけど、水切りラックごと持ち上げて全力で家の外に運び出します。筋トレしていて本当に良かった。 ようやく目覚めたコウモリは全力ダッシュで走って逃げていきました。 さよならーーー。 もうお家に入ってこないでね。 どうか、お元気で。 あー、朝からびっくりした。 皆様も「コウモリのお家への突然の侵入」にお気を付けくださいませ。

Apr 29, 2023

-

2023年4月のまとめ。

さて2023年4月が終わりました。もうゴールデンウイークに突入された方もいるかもしれないですね。 今月は月の前半にちょっと体調を崩してしまい個人的にはしんどい1か月でした。気管支炎症状が強くて夜あまり寝れなかったりして「相場どころじゃない。」時期がありました。ブログの更新は必死に頑張って継続しましたが、フラフラの夢遊病状態で書いた様な記事もありました。(汗) 次に今月の成績ですが、対2022年末比で+6.7%となりました。相変わらず対TOPIX(+8.8%)で劣後しており苦しい状況が続いています。私達アクティブ投資家の目標は究極に単純化すれば、「TOPIXに勝つこと。そして更に勝ち続けること。」な訳で、今年はずっと後塵を拝しており本当に辛いです。 今の自分のポートフォリオのTOP10銘柄を見ると、いくつか株価がヨコヨコかつカタリストにも乏しい所があり、そろそろ猶予期間切れで入れ替えが必要な子が出てきているな?という感じがしてきています。 ま、5月上旬に決算シーズンが控えているので、その結果を見て最終的に決断しようと思っています。 それでは皆様、来月もよろしくお願い申し上げます。

Apr 28, 2023

-

株式投資のレジェンドに学ぶ必勝テクvol.9ウォーレン・バフェット編1。

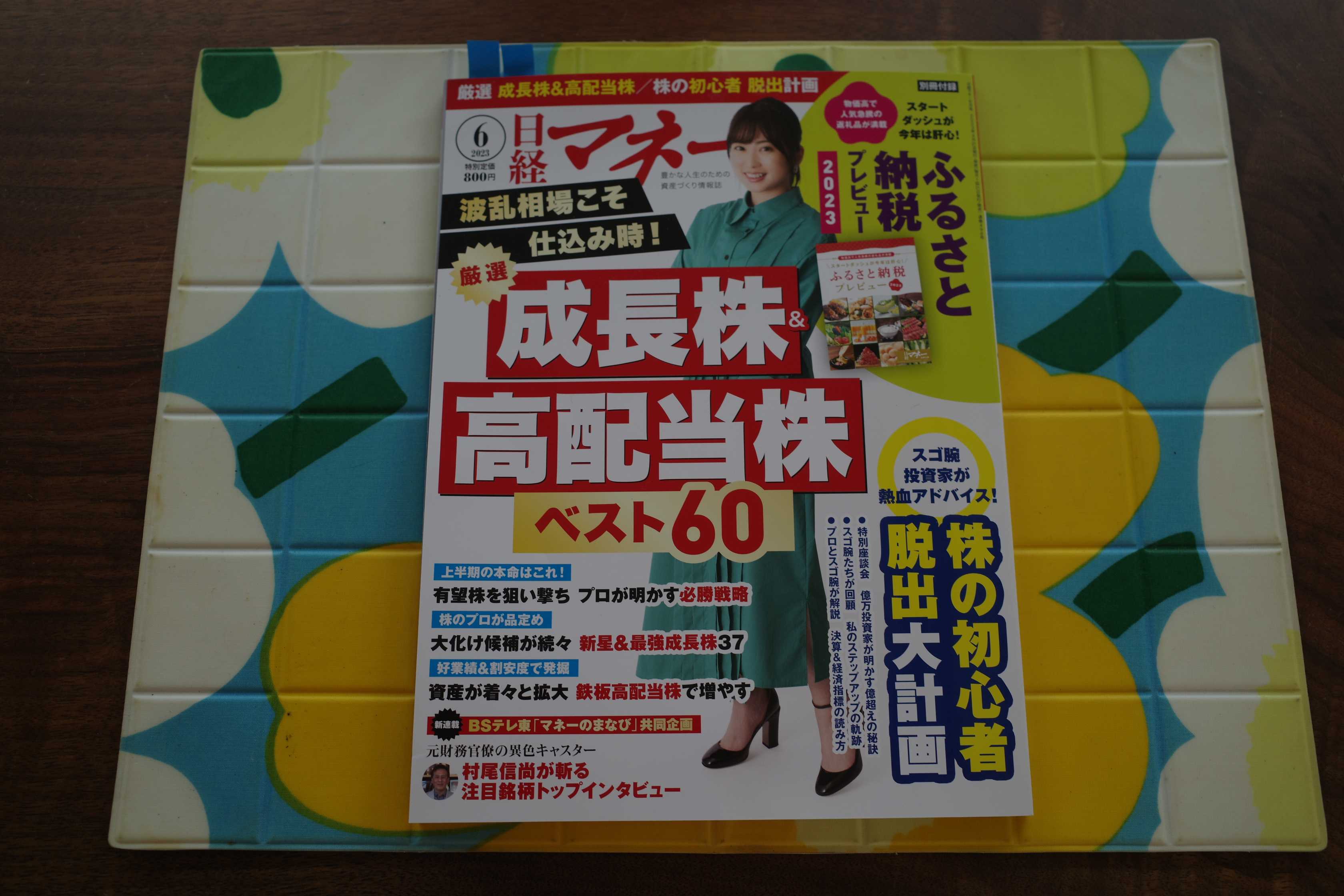

現在全国の書店で好評発売中の日経マネー2023年6月号。 さてそんな見どころ満載の今月号の日経マネーですが、私の連載「株式投資のレジェンドに学ぶ必勝テク」が佳境の9回目を迎えました。 今回は、皆様ご存じ、現在世界一の投資家であるウォーレン・バフェットの前編です。先日来日したことが大きな話題になりましたが、御年92歳とはとても思えないパワフルさに驚嘆しました。このまま110歳くらいまでノンストップで突っ走って頂きたいです。 ちなみに バリュー投資家と言うのは長命な方が多い んですね。例えばバリュー投資の創始者 ベンジャミン・グレアム の弟子の1人で、投資運用会社「カーン・ブラザーズ・グループ」を設立したアービング・カーンは、106歳時点で息子のトーマス・カーンと一緒に「週に5日、毎日4時間」はオフィスでバリバリに働き、結局そのまま109歳の天寿を全うしました。 また同じグレアム門下で「バフェットの兄弟子」として知られた、 ウォルター・シュロス は95歳まで生き、生涯脳みそはキレキレでした。 更に 「20世紀で最高のストックピッカー」 と称された「国際分散投資&逆張りの伝道師」 ジョン・テンプルトン も同じく亡くなる95歳までバリバリの現役でした。 なので私は、「バリュー投資家稼業には何かしら健康に良い、知られていない長寿に効く秘密があるんだろうな。」と考えており、それが自分がバリュー投資をしている大きな理由の1つでもあります。(笑) 、、、すいません、悪い癖が出て大幅に脱線しました。本文に戻ります。。。 バフェットがなぜ世界一の投資家になれたのか、その投資法の秘密を今月号では徹底解明しています。 「バフェットからの手紙」は本当に投資だけではなく、広く人生の役に立つ傑作です。 後、今月号の特集の「投資初心者・中級者×億万投資家スペシャル座談会」にもちょっとだけ登場しています。自分は今回は「億万投資家枠」で呼ばれたのですが、この企画に参加できることを元々非常に楽しみにしていました。 その理由ですが、投資の世界では「自分以外はみんな師」と言う部分があることと、それよりも何よりも「もしも投資の初心者や中級者の方と自分に考え方の大きな違いがあるとすれば、それはどういうところだろう。それを見つけられれば自らの投資法をさらに改善するヒントが見つかるかもしれないな。」と思ったからでした。そういう視点からはこの座談会はむしろ私の方が学ばせて貰ったなという感覚を持ちました。話も弾んで大盛り上がりでしたし、とても楽しかったです。 後、米国株投資家のたぱぞうさんとは今回はじめてお話ししたのですが、頭のキレと回転の速さが尋常じゃないなと感嘆しました。株式投資の世界は本当にいい意味で化け物揃いですね。(汗) 今月号も非常に良い出来と思います。皆様も是非、本屋さんでご覧下さい。

Apr 27, 2023

-

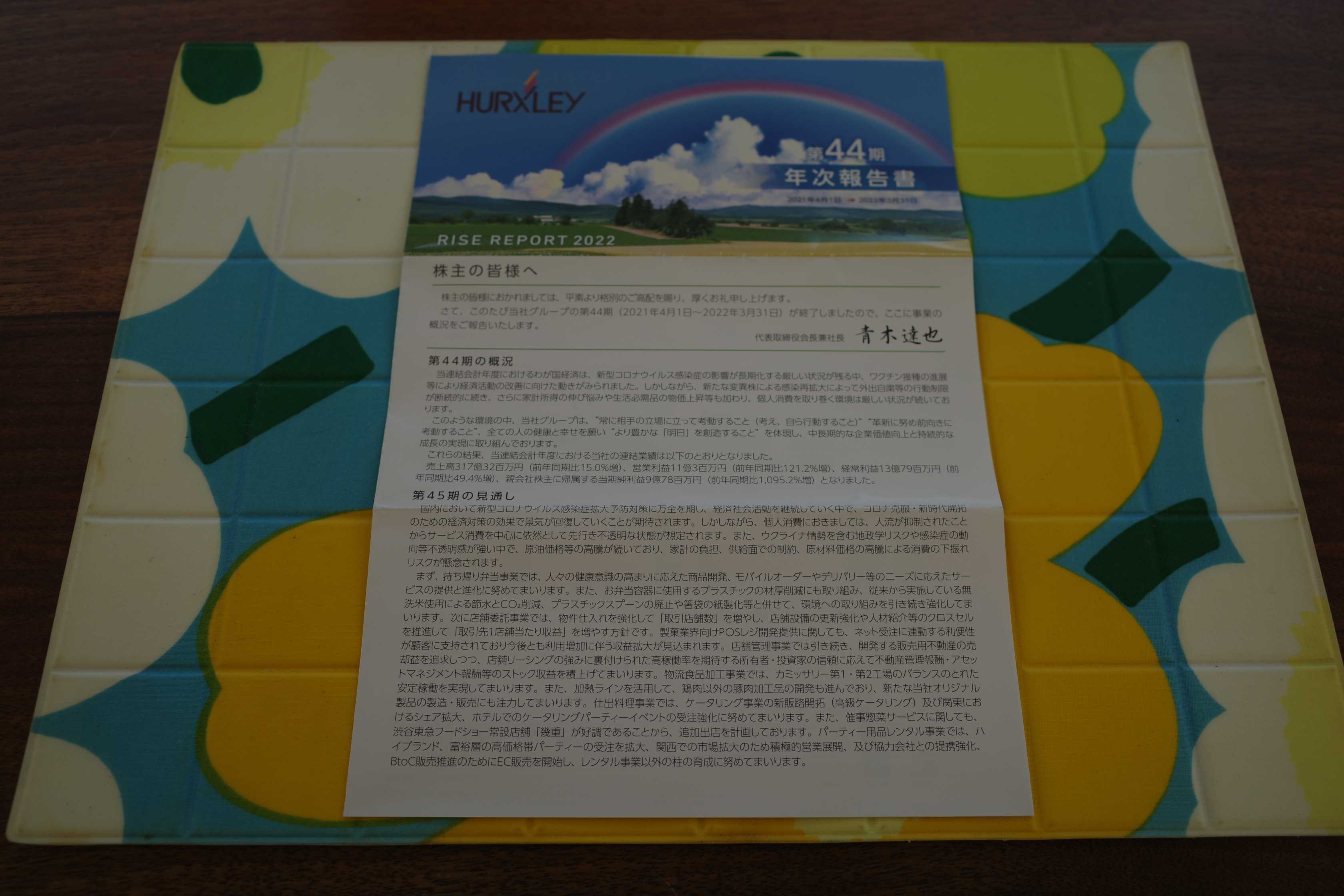

2021~23PF概況216位、ハークスレイ。

さて今日は通常の 2021~23PF概況シリーズ です。 216位 7561 ハークスレイ (東P、3月優待) ◎ PF時価総額216位の中堅銘柄は、弁当『ほっかほっか亭』の全国FC統括会社のハークスレイです。 現在の株価は750円、時価総額165億円、PBR0.62、自己資本比率は37.8%、今期予想PER7.26、配当利回り2.4%(18円)、総合利回り2.6%(18+1.5=19.5円、1000株保有時で計算)で、優待は3月株主に300株保有で500円相当、1000株保有で1000円相当、2000株保有で2000円相当などのクオカード+600株保有で300ポイント、1000株保有で500ポイントの楽天ポイントなどです。 私はほっかほっか亭はまずまず良いお店であると思います。例えば同じすき焼き弁当で較べると、先日上場廃止となった 旧9945プレナス が展開している「ほっともっと」よりハークスレイの「ほっかほっか亭」の方が若干美味しいと個人的には思っています。指標的にも十分に割安ですし、これからもホールド継続の予定です。

Apr 26, 2023

-

2021~23PF概況215位、オオバ。

さて今日は通常の 2021~23PF概況シリーズ です。 215位 9765 オオバ (東P、5月優待) ○ PF時価総額215位は、調査測量、計画設計、区画整理、地理情報システム等が主軸の建設コンサルタントのオオバです。 現在の株価は777円、時価総額134億円、PBR1.27、自己資本比率は66.1%、今期予想PER15.63、配当利回り3.1%(24円)、総合利回り3.3%(24+2=26円)で、優待は5月株主に500株保有で1000円相当、1000株保有で2000円相当のクオカードなどです。 オオバは近年業績も好調ですし、指標的な割高感もありませんし、レアな5月優待銘柄でもありますし、優待族的には良い銘柄です。これからも現行の優待制度が続く限りは楽しくホールドして応援して行く予定です。

Apr 25, 2023

-

10.スノーボール。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の最終回第10弾です。 今日は、最終章となる第62章 預り証 から。 以下はバフェットの言葉。 「私は雪の玉(スノーボール)をずいぶん若いときから固めた。一〇年近く遅く固めはじめたら、いまごろ山の斜面のずいぶん下にいただろう。だから、私は学生たちに、ゲームの先を行くように勧める。」 私は株式投資の世界に出会うのが遅くて20代後半の投資家デビューとなってしまいました。この世界では「たくさんの失敗をして、過ちのバリエーションを知ること」がとても大切なわけですが、若い頃と年老いてからでは吸収力と回復力が違いますし、自分の実体験からも「一日でも早く投資の世界に入った方がいい」としみじみと思っています。 「ちょうどいいぐあいの雪があれば、雪の玉(スノーボール)はかならず大きくなる。私の場合がそうだった。お金を複利で増やすことだけをいっているのではないよ。この世のことを理解し、どういう友人たちを増やすかという面でもそうだった。時間をかけて選ばなければならないし、雪がよくくっついてくれるには、それなりの人間にならなければならない。自分が湿った雪そのものになる必要がある。雪の玉は山を登ってひきかえすことはできないから、転がりながら雪をくっつけていったほうがいい。人生とはそういうものだ。」 自分はスノーボールって、山の斜面を登りながらうんしょうんしょと下から押して大きくしていくイメージでした。 でも違ったんですね。バフェットのスノーボールは自然に無理なく転がりながら雪をくっつけていく。だからこそこんなにも大きくなったんですね。 大投資家が持つビジョンの壮大さに改めて触れ、雷に打たれる思いでした。。。 さてこれでこの本の紹介は終わりです。「世界一の投資家、ウォーレン・バフェット」の人生を味わうことはあらゆる投資家にとって大きな意味があると思います。1400ページの超大作ですが、未読の方は是非。(終わり)

Apr 24, 2023

-

2022~23主力株概況60位、岩塚製菓。

さて今日は当ブログ一番人気の2022~23主力株概況シリーズです。60位 2221 岩塚製菓 (東S、3・9月優待) ◎~◎◎ PF時価総額60位の上位銘柄は、米菓で国内3位の岩塚製菓です。2018シーズン57位、2019シーズン51位、2020シーズン50位、2021シーズン55位に続いて、5年連続での上位入賞を果たしてのシリーズ登壇となりました。 現在の株価は4750円、時価総額285億円、PBR0.41、自己資本比率は74.4%で鉄壁、今期予想PER8.07、配当利回り0.7%(34~36円)、総合利回り1.1%(34+20=54円)で、優待は年2回100株保有で1000円相当、200株保有で2000円相当、500株保有で3000円相当、1000株保有で5000円相当の自社米菓です。 今日は、私がこれまでに頂いた優待品の実際をいくつかシャッフルしながら見ておきましょう。 岩塚製菓の優待は、もうすでに外箱からしてウットリするくらいに美しいんですね。岩塚製菓の「お菓子作りに賭ける真摯さ」がダイレクトに脳天に伝わってきます。♪ 開けてみましょう。 「心がじわっと動く」素晴らしい内容です。なんだか食べるのが勿体ないくらいですね。 実際、どのおせんべいも最高に美味しいです。 さて岩塚製菓は、技術支援&出資して株式を保有している台湾系の旺旺集団(わんわんグループ)が「親を遥かに超えて」成長し株価が上昇したために、保有している投資有価証券だけで729億円と自社の時価総額(285億円)を大きく超えている資産バリュー株です。(上記データは岩塚製菓2022年3月期決算短信より引用) ただその一方で、岩塚製菓単体では例年利益はほとんど出ないか、なんだったら赤字なくらいであり、利益のほとんどは実は孝行息子である旺旺集団(わんわんグループ)からの受取配当金(今期だと15.7億円)です。ま、そんな「かつての教え子に完全におんぶにだっこ」の状態だからこそ、岩塚製菓は不人気で低PBRなのですが。(上記データは岩塚製菓2022年3月期決算短信より引用) そしてここからは私の持論なのですが、不人気の極みにあるからこそ割安である 資産バリュー株と優待と言うのは非常に相性がいい のです。何故なら、 株価が上昇しないつまらない期間を優待を楽しみにご機嫌で過ごして凌ぐことが出来るから です。特に 岩塚製菓は優待に力がありかつ年2回優待なのでなおさらグッド です。 そういうわけで、私は岩塚製菓をポートフォリオ上位銘柄として共に闘えていることをとても嬉しく思っています。と言うのは、実は私は岩塚製菓の完全子会社の 瑞花(ずいか) の 「うす揚(うすあげ)」 という雲みたいに軽くてフワフワとしたおせんべいが大好きで、「岩塚製菓は利益は全然出ていないけど、おせんべい作りに真摯で妥協が全くなく、尊敬できる会社だな。」とずっと思ってきたからです。 もっと言うと、岩塚製菓が「常に赤字か黒字ギリギリ」で全然ちーとも儲かっていないのは、原材料費が高額になるにも関わらず常に「国産米100%」に拘り、利益優先の他のライバル会社の様に安い輸入米を一切使わないからです。 これからも、 優待資産バリュー株 の実力派銘柄、 岩塚製菓 を優待を楽しみに末永く愛でていく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Apr 23, 2023

-

2021~23PF概況214位、シャルレ。

さて2021~23ポートフォリオ概況シリーズをどんどんいきます。 214位 9885 シャルレ (東S、3月優待) ◎ PF時価総額214位は、マルチレベルマーケティング(通称:マルチ商法)の訪問販売会社のシャルレです。 現在の株価は392円、時価総額63億円、PBR0.34、自己資本比率は88.8%と鉄壁、今期最終赤字予想、配当利回り2.0%(8円)で、優待は500株保有で5000~6000円相当、2000株保有で10000~11000円相当の自社製品(インナーウェアやライフグッズなど)です。 シャルレの500株優待品は5000~6000円相当ということなのですが、体感的には2000円相当くらいに思います。マルチ商法系の会社なので、商品自体がちょっと割高な感じがしますね。そのため総合利回りは3.1%(8+4=12円)となります。実際の商品例を1つだけ見ておきましょう。 さてシャルレは売上高ジリ貧かつ利益水準も非常に低いですが、超低PBR&好財務であり、更に様々な基準から見て「ネットネット株」でもあります。ただ普通の感性の方がこういう銘柄に「目を輝かせて投資をする」というのはかなり変態的と言うか、なかなかに難しいことと思います。 正直に言って、私もシャルレがネットネット株でなければ、そして更に同時に優待株でなければ、投資していないと思います。でもネットネットなのでそこを高く評価して「やや機械的に」買っています。 つまり、ディープバリュー投資家稼業と言うのは傍目には「簡単なやり方」に見えるかもしれないですが、実際には決して易しいものではないのです。「精神的に多くの負担を求められる、とてもタフな手法」なんですね。(滝汗)

Apr 22, 2023

-

2021~23PF概況213位、エイチ・ツー・オー・リテイリング。

さて今日は通常の2021~23PF概況シリーズです。 213位 8242 エイチ・ツー・オー・リテイリング (東P、3・9月優待) 〇 PF時価総額213位は、2007年に阪急、阪神百貨店が統合して誕生したエイチ・ツー・オー・リテイリングです。 現在の株価は1603円、時価総額2007億円、PBR0.79、自己資本比率は34.2%、今期予想PER14.69、配当利回り1.6%(25~30円)、総合利回り4.1%(25+40=65円、優待券はメルカリ平均価格の1枚400円で換算)で、優待は年2回、100株保有で 買物優待券(百貨店は10%割引、食品スーパーは5%割引)5枚などです。 ま、百貨店銘柄の優待と言うのは、手元にあると何かと重宝することが多いですし、これからも現行の優待制度が続く限り、楽しくホールドして応援していく予定です。

Apr 21, 2023

-

9. テレビネットワークは本当にオワコンなのか?

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第9弾です。 今日は、第50章 宝くじ から。1991年のビル・ゲイツ(マイクロソフトの共同設立者)とバフェットとの出会いの場面です。 バフェットとゲイツがはじめて会ったのは、独立記念日の休日だった。 みんながこの出会いをじっと眺めていた。ゲイツは興味のないことにはすぐにいらだちを示すので有名だった。バフェットはもう退屈だからといって本を読みにいきはしないが、やはり逃れたい会話からはすぐに抜け出す傾向がある。 、、、たちまちふたりは話に熱中していた。 (バフェットの言葉)「私たちは話し、話し、話しつづけて、まわりの人間にはまったく目を向けなかった。ひとつも理解できないだろうと思いながら、ゲイツのビジネスについて山ほど質問した。ゲイツは偉大な教師で、私話を切りあげることができなかった。」 一日が終わりに近づいた。。。バフェットとゲイツは話を続けていた。 私は以前から「バフェットとゲイツはなんでこんなに仲が良いんだろう?」とぼんやりと疑問を持っていたのですが、この章を読んで理由が分かりました。「単純に、最初からウマが合った」んですね。 次は、凄腕投資家が集う、「バフェット・グループ」の会話の場面です。 バフェットは一同に好きな株を挙げるよう促した。 コダックは? ビル・リューアン(著名バリュー投資家)がきいた。意見をきこうと、ビル・ゲイツのほうをふりかえった。 「コダックはトースト(おしゃか)だ」と、ゲイツがいった。 バフェット・グループの面々は、インターネットとデジタル技術のためにフィルムを使うカメラがいずれトーストになることを知らなかった。一九九一年当時は、当のコダックですら、自分がトーストだとは知らなかった。 「ビルはたぶん、テレビネットワークもぜんぶだめになるとかんがえているんだろ」CBSネットワーク株を所有するロウズ・コーポレーションのローレンス・ティッシュはいう。 「いや、そんな単純なことじゃないよ」ゲイツはいう。「テレビネットワークが番組を制作して流すのは銀塩カメラとはまったく違うし、それを根本から変えるようなものは出ないだろう。人々が多様なものに向かうために視聴率は落ちるだろうが、テレビネットワークはコンテンツを所有していて再利用できる。われわれがテレビをインターネットで見られるようにしたので、テレビネットワークはちょっとした難題に直面している。しかし、写真とはわけが違う。写真の場合は、デジタルだとフィルムがなくても済むから、そういう製造技術が重要でなくなる。」 みんながゲイツの話を聞きたがった。 半日とたたないうちに、ゲイツとメリンダはバフェットグループの事実上のメンバーになっていた。 いやあ、この1991年のビル・ゲイツの慧眼ぶりは凄いですね。その後に実際に訪れた未来をドンピシャで予言しています。 ちなみに私は最近不人気の絶頂にあるテレビ局、特に民放キー局上位4社を買い集めて、 優待メディア株バルクプロジェクト と言う計画を実行中なのですが、この理論的根拠の1つになっているのが、上記のゲイツの「テレビネットワークはコンテンツを所有していて再利用できる。」と言う言葉です。 このようにバフェット本と言うのは、手元にあるととにかく役に立つんですね。(続く)

Apr 20, 2023

-

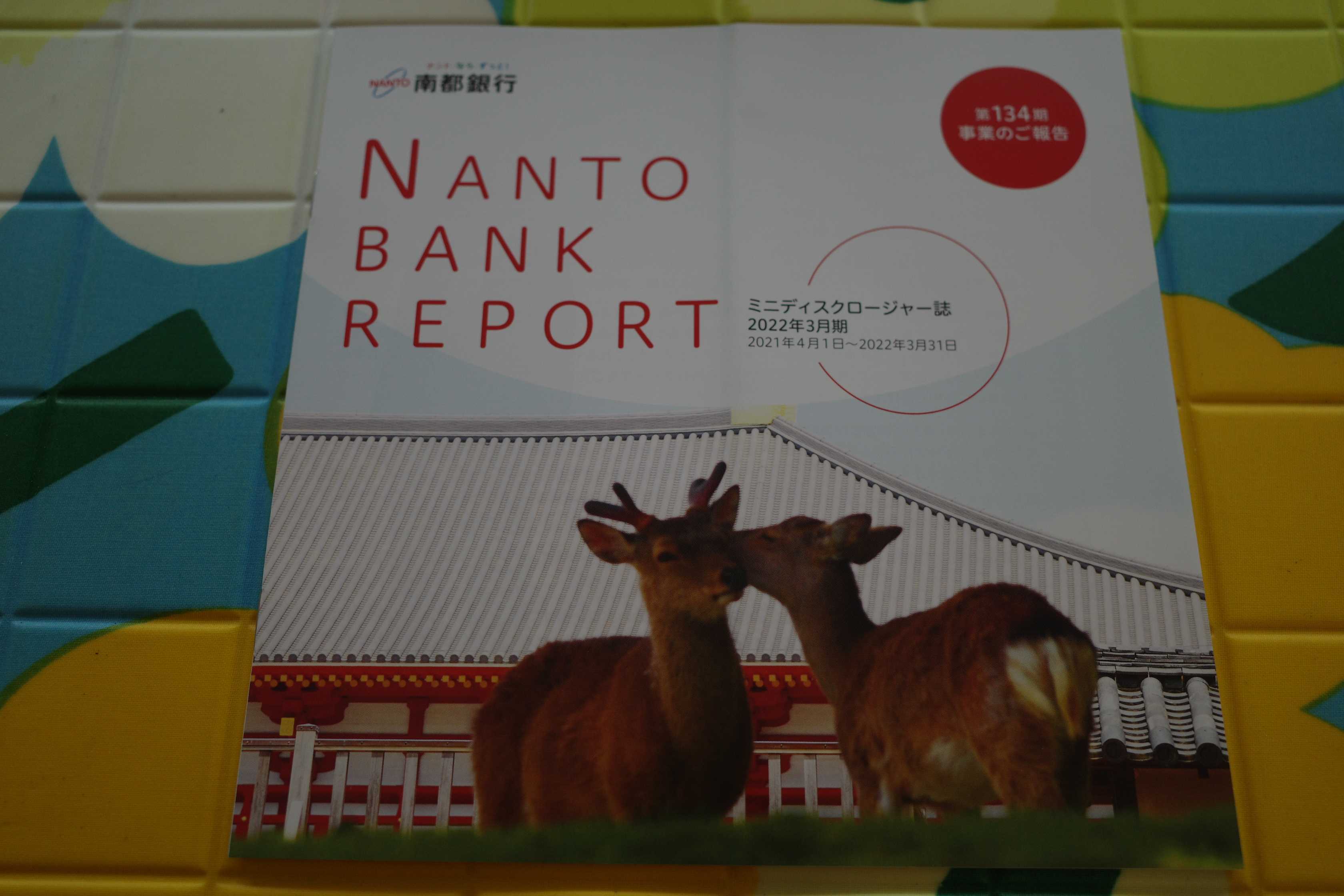

2022~23主力株概況59位、南都銀行。

さて今日は2022~23主力株概況シリーズです。59位 8367 南都銀行(東P、3月優待) ◎ PF時価総額59位は、奈良県内融資&預金シェア5割と地元では圧倒的なパワーを誇る南都銀行です。 「奈良県では預金・貸出金とも圧倒的なシェアを誇っています。」とちゃんと自分で書いています。(笑) 現在の株価は2439円、時価総額806億円、PBR0.30、自己資本比率は3.9%、今期予想PER19.36、配当利回り4.6%(113円)、総合利回り4.8%(113+3.3=116.3円)で、優待は300株保有で1000円相当のクオカード、1000株保有で2000円相当、5000株保有で3000円相当の奈良県産品などです。 私の選択品をご覧頂きましょう。「大和牛切り落とし」です。 肉じゃがにしました。 さて私は現在、「指標的に割安でかつ魅力的な優待が付いた地方銀行株を片っ端から集めて、それらを1つの塊として運用しその中長期的なパフォーマンスを楽しく観察してみよう。」という、 優待地銀株バルクプロジェクト を立案実行中です。 そしてここ南都銀行へもプロジェクトの一環で参戦しました。 最初は2021年8月に優待ミニマムの300株買ってポートフォリオに放り込んでみたのですが、「ん?、ここはかなりいい銘柄だな。もうちょっと行こう。」と感じて2021年11月に優待ランクアップの1000株まで買い増ししました。 そして「次は優待MAXとなる5000株を目指したいな。」と思って2022年9月に更に2000株まで乗せました。ただ、その後地銀株が全体に急騰してしまったせいで追加できなくなり、仕方なく今に至っています。 今後の業績推移をしっかりと見ながら引き続きホールドしていく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Apr 19, 2023

-

2021~23PF概況212位、日本トランスシティ。

さて今日は2021~23PF概況シリーズです。212位 9310 日本トランスシティ (東P、3月優待) ◎ PF212位は、倉庫業界4位で中部地区最大の日本トランスシティです。 現在の株価は664円、時価総額446億円、PBR0.58、自己資本比率は56.4%、今期予想PER6.37、配当利回り1.7%(11.5円)、総合利回り2.5%(11.5+5=16.5円)で、優待は1000株保有で自社選定商品など(※ビーフカレーセット、ビーフカレー・ビーフシチューセット、ポークハム・ビーフカレー・ビーフシチュー詰合せ、ジェラートギフトセット、伊勢抹茶ギフトセット、5000円相当の「三鈴カントリー倶楽部」ゴルフプレー優待券より1点選択)です。 私の過去の選択品をいくつか見ておきましょう。内容はかなりいいと思います。 チーズも、間違いなく美味い奴ばっかり。 さて日本トランスシティですが、指標的に非常に安いですし、マイルドながらも成長力がありますし、ポートフォリオ中位としてはちょっと申し訳ないくらいの良い銘柄であると考えています。

Apr 18, 2023

-

2021~23PF概況211位、マブチモーター。

さて今日は2021~23PF概況シリーズです。211位 6592 マブチモーター (東P、12月優待) ○ PF211位は、車載用を軸に小型モーターで世界シェア5割以上のマブチモーターです。 現在の株価は3890円、時価総額2609億円、PBR0.90、自己資本比率は91.0%と超鉄壁、今期予想PER21.13、配当利回り3.5%(135円)、総合利回り3.7%(135+10=145円)で、優待は200株保有で2000円相当の優待品などです。 私の過去の選択品を1つだけ見ておきましょう。 信田缶詰のさば・いわし詰合せです。 スパゲッティにしたり。 丼🍚にしたり。 マブチモーターはとにかく財務が鉄壁ですし、優待内容にも魅力がありますし、ポートフォリオ中位としてはとても良い銘柄と思っています。

Apr 17, 2023

-

2022~23主力株概況58位、アクシーズ。

さて今日は2022~23主力株概況シリーズです。58位 1381 アクシーズ(東S、6月優待) ◎ PF時価総額58位の上位銘柄は、鶏肉国内大手でケンタッキー(KFC)と食肉卸向けが柱、また同時に二毛作でケンタフラチンのフランチャイズも手掛けているアクシーズです。 現在の株価は2968円、時価総額167億円、PBR0.88、自己資本比率は84.5%と鉄壁、今期予想PER18.52、配当利回り3.2%(95円)、総合利回り3.5%(95+10=105円、優待品はみきまるコンピューターで総額5000円相当と判断)で、優待は500株保有で自社ブランド商品(鶏肉加工食品)です。 早速段ボールの中身を見てみましょう。色々とぎっしり入っています。 広げるとこんな感じ。 それでは実食して見ましょう。 アクシーズ優待のささみカツカレー アクシーズ優待の鶏レバー煮込み アクシーズ優待チキンナゲットのナシゴレン アクシーズ優待ソフトチキンの筋トレサラダ アクシーズ優待ソフトチキンの味噌煮込みうどん いやあ、アクシーズの優待は最高ですね。権利獲得に500株と言う高いハードルが課せられているのが少し残念です。 さて私がアクシーズをポートフォリオ上位で保有している理由は以下の通りです。1. 別の主力株の実店舗を偵察するためにしばらく前にかなり遠くのイオンまで遠征したことがあった。その時、ケンタッキーフライドチキン(KFC)に行列が出来ていて、「おっ、たまにはチキンでも食べるか。自分は筋力トレーニング中なので筋肉にもいいだろうし。」と思ってお店に入った。 実際に食べたのは数年ぶりだったのだが、「あれ?、ケンタフラチンってこんなに良かったっけ?」と思うくらいに美味しかったのと、チキンは脂たっぷりだったにもかかわらず食べた後に胃が全然もたれなかったので、「これはきっとチキンの品質が凄くいいんだろう。」と考えた。 そしてその後、「あっ、そういえばケンタのチキンの鶏肉はアクシーズが供給しているんだった。という事はケンタが美味しい=アクシーズのチキンの品質が抜群に良いという事になる。これはもっとポートフォリオ上位でイケるな。」と思い付いた。2. お家に戻って、アクシーズを徹底的に調べ直してみると、過去25年間1度も赤字が無いし、ジリジリと成長しているし、おまけに優待も強力だし、極めて高品質な銘柄であることが分かった。(上記データはかぶたんプレミアムより引用) 今期のアクシーズは肉用鶏の親になる雛を育成する育雛農場で高病原性鳥インフルエンザが出て約2.4万羽を殺処分し、更には飼料用原料価格が高止まりするなど非常に苦しい状況ですが、ま、財務状態が鉄壁で困難に耐える力はたっぷりとありますし、(上記データはかぶたんプレミアムより引用) トータルで考えればポートフォリオ上位で戦うに足る銘柄であり続けていると考えています。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の自由過ぎるステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Apr 16, 2023

-

今再び、安愚楽(あぐら)牧場事件を考えてみる。

2011年のことですが、和牛オーナー制度が「高利回り金融商品」として当時大人気だった 安愚楽(あぐら)牧場が破綻 したというニュースがありました。 その時には負債総額は620億円と言う話でしたが、結局は黒毛和牛委託オーナー73000人、黒毛和牛委託オーナー被害総額4207億円という戦後最大級の ポンジスキーム であったことが明らかとなりました。 ちなみにポンジスキームとは以下の様な仕組みのことを言います。 ポンジ・スキームとは、アメリカで天才詐欺師といわれた、チャールズ・ポンジがその名の由来です。 「出資を募り、運用益を配当金として支払う」と言って資金を集め、実際の運用はなく、新しい出資者からの出資金を配当金として支払いながら、破綻することを前提にお金を騙し取る手法です。(上記データはグーグル検索より引用) さて私はしばらく前からのこの安愚楽(あぐら)牧場事件を何度も何度も懐かしく思い出すようになりました。今の若い投資家方だと事件そのものを知らないかもしれないですね。なので、今日はまず2011年当時の自分のブログ記事を引用してみます。 今日は、安愚楽(あぐら)牧場が破綻!というニュースが大きく報じられました。以下に引用します。 東京商工リサーチは8月1日、安愚楽牧場が弁護士に債務調査を依頼した、と発表した。昨年の口蹄疫、今年の福島第一原発事故で度重なる大打撃を受けて業績不振に陥り、取引先への代金支払いは停止している。負債総額は今年3月時点で619億8705万円。 安愚楽牧場は、昭和54年1月に那須町で共済方式による牧場経営を開始。和牛オーナー制度(繁殖牛のオーナーを募集し、生まれた仔牛を買い取るシステム)で資金調達する独自のビジネス手法を確立した。 広告では、30万円(契約期間2年)投資して、利益は9000円、50万円(同3年)で利益は1万7000円をうたっている。さらに黒毛和牛600グラムのプレゼントも付くという手厚い配当と優待で人気があった。「高利回り金融商品」として投資家から注目され、事業規模は拡大。会員数は全国各地で3万人を数える。北海道から沖縄までの全国40カ所に自社牧場を運営するほか、預託先牧場は全国に338カ所あり、黒毛和種牛牧場として国内最大規模を誇り、今年3月期は1027億2394万円と初の1000億円超と業績を伸ばしていた。 しかし、昨年の口蹄疫問題で、宮崎県内の牧場で症状が発生した牛が発見され、最終的に約1万5000頭が殺処分に。また、今年3月の東京電力福島第一原発事故で、福島県産牛肉の出荷制限や、風評被害で牛肉消費が落ち込んだ。 その結果、資金繰りが悪化し、取引先への代金支払は現在停止状態となっている。担当弁護士側は資産・負債の調査は1カ月以内に終了するとし、その後に方針を決定するという。 引用終わり。 この安愚楽牧場の和牛オーナー制度は、私の愛読誌ZAiにもいつも広告が出ています。ちなみに今月号=2011年9月号にも2Pの見開きで出ているのですが、 ↑ 上記のように、我々優待族を完全に狙い撃ちしており、破綻の悪夢が現実となった今から考えると、まさに「戦慄の内容」です。 実は安愚楽牧場については、もうだいぶ前のことですが少し調べてみたことがありました。そのときの結論は、 1. きちんとした財務諸表が開示されておらず実態がつかめない。ただネット上の様々な情報を総合すると数年前の段階で「実質債務超過」なのではないか?という指摘をされている方が複数いた。 2.出資者から集めた資金をそのまま売上に計上する、という大技を繰り出しており、出資が無限に増えない限りどこかでは破綻する可能性が高いと感じた。 ことから、「私も黒毛和牛のプレゼントは欲しいけど、これはちょっと買えないな。美味しいお肉なら少し我慢して9058トランコムとかの優良優待バリュー株のカタログギフトで選べばいいや。」と考え、手を出すことはありませんでした。 ただその後も安愚楽牧場の広告と言うのは頻繁に目にしていたので、「割と頑張るなあ。全国の和牛預託商法は枕を並べて討ち死にしたけど、もしかして安愚楽牧場だけは生き残れるのかな?」ともちょっと感じていました。 なので、今回の安愚楽牧場の破綻報道を見て「あぁ、やっぱりな。」と言う思いと、「夢のある楽しそうな投資ストーリーだったし、何とかうまく行ったら良かったのにな。」と残念に思う気持ちの2つを同時に感じました。 いずれにせよ、「良く分からない金融商品には絶対に手を出さない。」ことがやっぱり大切なんだなあ、と改めて痛感しました。 引用終わり。 さて次にようやく今日の本題です。 ポンジスキームはその「新しい出資者のお金を配当として配り続ける」=「自転車操業」という特徴のせいで、追い込まれるほどに新たな出資金(新鮮なカモのお金)がどんどんどんどん必要になってくる、なのでポンジの破綻が近づくと広告は減るのではなく、逆に一気に増えるという特色があります。前述の安愚楽牧場も正にそうでした。 最近、「残念ながらこれはほぼ間違いなくポンジだな。」と言う所で、異常に宣伝が増えているところが散見されるので、気になって書いてみた記事でした。

Apr 15, 2023

-

2021~23PF概況210位、TONE。

さて今日は 2021~23PF概況シリーズ です。210位 5967 TONE(東S、11月優待) ○ バリュー投資家としての評価 ◎ 優待族としての評価 PF210位は、レンチ、ボルト締結機器等のメーカーのTONEです。 現在の株価は955円、時価総額112億円、PBR1.19、自己資本比率は87.6%と鉄壁、今期予想PER12.80、配当利回り1.3%(12円)、総合利回り1.6%(12+3.5=15.5円、優待品はメルカリ平均価格の額面の70%で換算)で、優待は1000株保有で11月株主に5000円相当の自社グループ製品です。 さて世の中には様々な優待品がある訳ですが、「力のある自社製品優待」に勝るものはありません。その意味で、ここTONEの優待品には第1級の力があります。本当に素晴らしい。ま、見ればすぐに分かることなので早速紹介しましょう。 2021年です。 ハイブリッド電動ドライバー&草抜きピットセットでした。 これはガチの品物や。 硬質でカッコいい。 2020年です。 使えるキーホルダー3点セットでした。 これまたカッコいい。 2019年です。 ビットラチィットセットでした。 このケースがまたカッコいい。 これは家に置いておくと役に立つやつ。 どうでしたか? TONEの優待品、硬質で頑丈で肉厚で最高ですね。 これからも当然ホールドして応援していく予定です。

Apr 14, 2023

-

2021~23PF概況209位、木徳神糧。

さて今日は通常の2021~23PF概況シリーズです。 209位 2700 木徳神糧 (東S、6・12月優待) ◎ PF時価総額209位は、木徳と神糧物産が合併して誕生し、米穀卸では規模首位級の木徳神糧(きとくしんりょう)です。 現在の株価は4065円、時価総額69億円、PBR0.60、自己資本比率は37.5%、今期予想PER9.41、配当利回り1.2%(50~60円)、総合利回り1.8%(50+25=75円)で、優待は200株保有で6月に2000円相当、12月に3000円相当の米穀製品などです。 実際の使用例を1つだけご覧いただきましょう。 木徳神糧優待のお赤飯です。 もちもちしてて美味しかった。。。 さて木徳神糧は万年不人気ですが、指標的にも安いですし、年2回優待銘柄ですし、優待族的にはとても良い銘柄であると評価しています。

Apr 13, 2023

-

お家を建てる前に知っておいて欲しい、たった1つのこと。

これは以前から凄く気になっていたことなのですが、株クラの方がお家を建てる時、何故か最初から住宅メーカーにお願いするものと決め打ちしていることがとても多いのですが、非常に勿体ないことだと個人的には考えています。 もっと言うと、「みんな株のことだったら異常なくらいに頭が切れるのに、株と同じくらいに値段の張るお家のことになったらどうしてそんなに赤子の様に盲目的になってしまうのかな?」と疑問に感じてしまうレベルです。 さて我々株クラの大多数は「家庭持ちのおっさん」です。そしてどんどんどんどん資金力を増やしたいと思って日々を戦っているわけです。でも奥様の方は「安心できる巣を作りたい」と言う本能から「自分のお家」を欲しがっており、年がら年中執拗にそれを要求し続けます。 そしてその迫力と執念についに根負けして首輪をつけられた状態で様々な危険が待ち構えている「ハウスメーカー合同の住宅展示場」に連行され、知識不足でガード丸空きの状態に付け込まれてしまい、待ち構えていた住宅メーカーの営業マンに絡めとられてしまっていつの間にか契約してしまったという事例が多いのではないか?と自分は推測しています。 さてこれの何が勿体ないのかというと、住宅メーカーにお願いすると何故か専門知識のない「営業マン」とお家造りをさせられることになるのですが、彼らの目的はただ1つ「契約をとってハンコを押させること」だけなのです。 なので、契約をとった後は彼らの情熱は「ほとんど0」になります。「これはできません。これは追加料金です。」ばかりで、結局出来上がったのは「思い描いていたのとは程遠い謎のプレハブ小屋」ということがほとんどになります。でもそのお代は驚くほどに高額です。住宅展示場の高額な維持費や多くの営業マンの人件費が乗ってくるので当たり前ですね。 それでは一体何が正解なのでしょうか? 答えは、「自分が理想としているようなお家を探しまくって見つけ、それを設計した建築家にお願いする。」です。 「えー、そんなの難しいし、とても出来ないよ。」と思うでしょうか? 全くそんなことはありません。我々株クラが日々投資に傾けている情熱・探索力を使えば「あ、この家やな。こんなのを建てて住みたいな。」と言うものは必ず見つかります。建築雑誌を見れば施工事例には必ず設計事務所が載っているのでそこからすぐにアクセスできますし、足を使って地元の住宅街をくまなく散策することからもピンとくるお家は見つかると思います。 理想を言えば、そういう「合格ライン」の家を複数見つけ、それぞれの建築家にアポを取って面談をお願いします。そして、その中からベストと思う方を選べばよいのです。 設計料が高いのでは?と怯む方がいるかもしれませんが、建築代金にもよりますが、大体はその7~15%程度で大したことはありません。 そもそも建築家と言うのはみんな「好きでやっている仕事」なので、むしろ使ってくれる情熱と労力を考えると「申し訳ないくらいに破格に安い」のが実情です。面倒な施工管理とかも全部してくれる訳で「本当にこんな値段でいいのかな?」というのが正直な所です。でも別に我々がそれを気に病む必要はありません。建築家にとってはクライアントの家は「自分の作品」であり、彼らはある意味では我が為に努力しているからです。 そして設計が上がった後で、実際に建てる段階で複数の工務店に見積もりを出して貰う「競争入札」をすることによって、建築コストはかなり下がります。これも建築家の先生が工務店のレベルを調べて、「ここならお願いしても技術的に大丈夫。」という所を複数見繕ってくれます。 もう一点、「建てている最中に工務店が潰れて飛んでしまったらどうしよう?」という不安が当然あると思いますが、これに関しては入札参加時に「御社の財務諸表一式を見積もりと同時に提出すること」を条件にしておけば大丈夫です。貸借対照表や損益計算書を見れば「ここはヤバい。」と言う所は1発で分かるので、そういう工務店は避けて選べばいいだけのことです。株クラの皆にはこんなの御茶の子さいさいの朝飯前ですよね。(笑) 更に正直に言うと、競争入札によって下がるコストの方が建築家の先生の設計料を上回ることも多いと思います。その理由ですが、工務店と言うのはそれぞれの事情で時期によっては「手持ちの工事が少なくて、割とお腹が空いている。」ことがあり、そういう所は仕事を取るために「値段を切ってくる。勝つために思い切って原価ギリギリ近くまで見積価格を下げてくる。」場合があるからです。そして歴戦の株クラの方だとかなり大きなお家を建てられる場合も多いでしょうから、その差額は猶更大きなものとなります。 なのでトータルで考えると、 お家を建てる時は、まず最初に自分の感性にジャストフィットした建築家を見つけてお願いし、実際に工事を請け負う工務店は飛ばないか財務調査をした上で競争入札で選ぶ のが正解となります。これで住宅メーカーにお願いするよりも、最終的には10倍満足できるお家になると思います。 最後に1つだけ注意点を上げると、「建築家の知り合いAさんがいるので、その人に自分が理想する建物のイメージBを伝えてお願いする。」のは絶対にダメです。 何故かというと、建築家の頭の中は人によって全く違うので、AさんにはBは設計出来ないからです。なのでこれをやると理想の家は建ちません。 皆様のお家づくりの参考になれば幸いです。

Apr 12, 2023

-

2022~23主力株概況57位、池田泉州ホールディングス。

さて今日は2022~23主力株概況シリーズです。57位 8714 池田泉州ホールディングス (東P、3月優待) ◎~◎◎ PF時価総額57位の上位銘柄は、大阪地盤の金融持株会社で京阪神地域に展開している池田泉州ホールディングスです。 現在の株価は239円、時価総額672億円、PBR0.30、自己資本比率は3.5%、今期予想PER8.27、配当利回り4.2%(10円)、総合利回り4.6%(10+1=11円)で、優待は2000株保有で2000円相当、6000株保有で3000円相当、10000株保有で5000円相当の株主優待カタログです。3年以上継続保有の場合には優待は更に増額されます。 今日は私の過去の優待品の選択例をいくつか見ておきましょう。 さて私は2020年3月に2000株買ってここに参戦し、その後2021年10月に8000株追加して優待MAXの10000株体制としていました。 、、、その後、2022年5月に池田泉州HDには、「配当下限を年間10円。株主還元率は30%以上」という株主還元方針の変更がありました。(上記データは会社HPより引用)(上記データは大和総研作成資料より引用) 私は、「池田泉州HDは、日本有数の商業的な賑わいを見せる大阪地域を地盤としており、地銀界の中でも相対的に優位なポジションにいる。また配当下限10円という事は株価200円でも配当利回り5%が保証されるということであり、総合的に考えて私の 優待地銀株バルクプロジェクト 内でも上位で戦えるだけの力がある。」と考えて倍賭けしました。 そしてその後の株価上昇により、今シーズンはかなりのポートフォリオ上位に登場してくることとなりました。今後の業績推移を凝視しながら、引き続き慎重に戦っていく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Apr 11, 2023

-

2021~23PF概況208位、cotta。

さて今日は通常の2021~23PF概況シリーズです。 208位 3359 cotta(旧タイセイ) (東G、9月優待) △ PF208位は、和洋菓子店、弁当店などに包装資材、食材を小ロットで通信販売しているcotta(旧タイセイ)です。 現在の株価は530円、時価総額59億円、PBR1.67、自己資本比率は58.1%、今期予想PER11.00、配当利回り0.8%(4円)、総合利回り1.1%(4+2=6円)で、優待は100株保有で自社通販サイト掲載商品15%割引(これは0円換算)、1500株保有で3000円相当のcottaオリジナル菓子詰め合わせなどです。 それではそのcottaの過去の優待品の実際を1つだけ御覧戴きましょう。 2021年の品物です。 お洒落なお菓子がぎっしり。!! ちょっと複雑で高級な(?)味わいでした。 さてcottaは指標的にはやや高いかな?という株価位置ですが、ま、優待を楽しみに1500株ホールドしていくのには大きな問題は無いものと考えています。

Apr 10, 2023

-

2021~23PF概況207位、東亜ディーケーケー。

さて今日は、2021~23ポートフォリオ概況シリーズです。 207位 6848 東亜ディーケーケー (東S、9月優待) ○ PF時価総額207位は、環境計測器・工業用計測器メーカーの東亜DKKです。 現在の株価は810円、時価総額161億円、PBR0.85、自己資本比率75.2%、今期予想PER12.88、配当利回り2.1%(17円)、総合利回り2.7%(17+5=22円)で、優待は100株保有で500円相当、500株保有で1000円相当、1000株保有で2000円相当のQUOカードです。 東亜ディーケーケーは指標的には妥当な株価位置かな?と思いますが、ま、これからも現行の優待制度が続く限り楽しくホールドして応援していく予定です。

Apr 9, 2023

-

2021~23PF概況206位、日華化学。

さて今日は2021~23PF概況シリーズです。206位 4463 日華化学 (東P、12月優待) ◎ PF時価総額206位は、繊維加工用界面活性剤が主力で、美容室向けヘア化粧品事業も展開している日華化学です。 現在の株価は861円、時価総額152億円、PBR0.49、自己資本比率は49.8%、今期予想PER7.99、配当利回り3.7%(32円)、総合利回り4.9%(32+10=42円)で、優待は500株保有で5000円相当、1000株保有で7000円相当、3000株保有で12000円相当の自社ヘアケア・スタイリング商品および手指消毒剤です。 今日は私が過去2年に戴いた1000株優待品を見ておきましょう。 2021年です。 2020年です。 日華化学は指標的にも安いですし、優待内容もなかなか良いですし、PF上位で戦うに足る良い銘柄と思います。これからものんびりとホールド継続で応援していく予定です。

Apr 8, 2023

-

8. ディープバリュー投資家からクオリティ投資家へ。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第8弾です。 今日は、第26章 黄金の干草の山 から。 偉大な会社の探究にいそしんでいたマンガーは、バフェットがベン・グレアムに心酔していることが理解できなかった。「ウォーレンはベン・グレアムのことを説明するのが、それはもう上手だった。」と後年マンガーは書いている。 マンガーが思うに、グレアムの欠点は、未来が「好機に富んでいるのではなく危険に満ちている」と考えるところだった。 マンガーは腰をかがめてシケモクを拾って最後のひと吸いをする単純作業に潜むグレアムの暗い悲観論から、バフェットを引き離そうとした。 一九六二年には、バフェットは宝探しのような考え方を捨てていた。 この章では、盟友チャーリー・マンガーの影響によってバフェットがそれまでのグレアム流のディープバリュー投資家から、成長力があったり収益力が高かったりと言うような資質を持つ銘柄を好むクオリティ投資家へと変貌していく過程が示されています。 そしてこの変化こそが、バフェットを「世界一の投資家」に押し上げる原動力となったんですね。(続く)

Apr 7, 2023

-

2021~23PF概況205位、シーボン。

さて今日は2021~23PF概況シリーズ です。 205位 4926 シーボン (東S、3月優待) △ PF時価総額205位の上位銘柄は、イケイケ営業系の化粧品自社製造・販売会社のシーボンです。2010年には5位と超主力の一角として戦ったこともある銘柄ですが、今はふるさとである「優待株いけす」へと戻りました。 現在の株価は1568円、時価総額67億円、PBR1.15、自己資本比率は64.9%で有利子負債は稀少、今期最終赤字予想、配当利回り0.6%(10円)、総合利回り3.2%(10+40=50円、自社商品のメルカリ平均価格は額面の50%。)で、優待は「1年以上の継続保有を条件として」100株保有で8000円相当、500株保有で20000円相当の自社商品セット(化粧品等)です。尚、長期株主優遇制度もあります。 実際の商品例を見ておきましょう。ワイが自分で使ったわけではありませんが、「大変良い品物である。」と聞き及んでおります。 シーボンは、新型コロナのダメージがきつくてこの数年地獄の様な業績推移となっていますが、財務状態が良いですし、優待内容にも力がありますし、優待MAX分を保有しているのには特段の問題はない銘柄であると考えています。

Apr 6, 2023

-

2022~23主力株概況56位、ヒロセ通商。

さて今日は2022~23主力株概況シリーズです。56位 7185 ヒロセ通商(東S、9月優待) ◎◎ PF時価総額56位の上位銘柄は、独立系の外国為替証拠金取引大手で顧客は小口の個人投資家が中心のヒロセ通商です。 現在の株価は2647円、時価総額181億円、PBR1.19、自己資本比率は14.2%、今期予想PER5.86、配当利回り1.2%(31円)、総合利回り3.1%(31+50=81円、優待品はヤフオク平均落札価格の額面の50%で換算)で、優待は100株保有で10000円相当の自社キャンペーン商品(食品などの詰め合わせ)などです。 毎回、とにかくすごいボリュームです。 「もしも家が狭かったら一体どーするんだ、こんなのリアカーに乗せて行商に出るしかないぞ。」という凶悪過ぎる物量攻撃で、最高ですね。(笑) ヒロセ通商優待を総評すると、「質より量」の圧倒的なボリュームを誇る、イケイケドンドンな昭和的な価値観の、パワフルで極上の優待内容であると最大限に高く評価しています。。。。。。 、、、さて皆様、ウォーミングアップはそろそろこのあたりで終わりでよろしいでしょうか? それでは長めの前振りが終わったところで、次はちょっと真面目な話をします。 今日は私がヒロセ通商をポートフォリオ上位で戦っている理由を改めてまとめておきましょう。1. しばらく前にアレキサンダー・エルダーの名著 ザ・トレーディング を読んでいた時に、 FX会社は構造的に利益が出やすい ことを学んで、元々FX業界に強い興味を抱いていた。そして、中でもヒロセ通商は利益率が非常に高く、美味しそうなビジネスをしている クオリティ銘柄 であることも以前から認識していた。2. FX業界は各社による手数料(スプレッド)競争が熾烈で、既に行き着くところまで行きついた感がある。そういう中で、ヒロセ通商は「取引量に応じてLION FXオリジナル商品を太っ腹にプレゼントする」という、他社とはベクトルが大きく異なる「参加者おもてなし企画」を武器にして力強い成長を続けている。 しかも、キャンペーン商品のためにわざわざ「巨大な冷凍冷蔵倉庫を自前で建てました。」と前社長がインタビューで誇らしげに語るくらいで、完全に頭がぶっ飛んでいておかしいところ、「真面目に、全力でふざけている」ところが非常に気に入った。 そしてヒロセ通商のホームページを見ても、「本気の、フルスイングの悪ふざけ」振りがダイレクトに伝わってくる。「FX会社なのか、食品会社なのか、一瞬分からない」まである。 そしてこうした「迷いのない、振り切れたおふざけ」が功を奏し、下記の通り、首尾一貫した口座数の増加と顧客預かり証拠金の増大による着実な成長が続いている。(上記データはかぶたんプレミアムより引用)3. FX取引と言うのは、 「胴元であるFX会社が勝つように出来ている」 ので、参加者は「全員を平均すると、残念ながら負ける」運命にある。そういう意味では、FXと言うのは実際には「カジノ」に近い仕組みであると個人的には理解している。 という事は、FX会社にとって一番大切なことは、「お客様に楽しく快適に、そして出来るならばなるべく長期間取引をして貰い、かつ同時に精神的に満足してもらう」事ということになる。 そして、この 「FX会社≒カジノ運営会社」という視点で見つめ直すと、ヒロセ通商は「悪魔的に凄い会社」である ことが分かる。それは前述の「キャンペーン商品徹底バラマキ大作戦」もそうだし、大負けした投資家に対して、豪華な食事付きの無料勉強会=「プレミアム大反省会」を定期的に全国各地で開催して、そのメンタルケア及び情報収集に余念がない姿勢にも端的に現れている。「美味しいカ●は絶対に逃がさない」という強烈な意思を感じる。4. こういった様々な施策により、FX業界で長年に渡って最高の顧客満足度を誇っている。 以上、 収益バリュー ・ 成長バリュー ・ 優待バリュー の3拍子が揃い、トリッキー&斬新な魅力に溢れた、昭和的パワフル銘柄のヒロセ通商を引き続き応援していく予定です。。。。。。P.S. 尚、ここ7185ヒロセ通商に関しては、 奇想天外でトリッキーかつ株主思いのボリューム満点な優待内容が、「企業としての本質的な凄さ」をすっぽりと覆い隠してしまい、逆に現在の株価的な過小評価に繋がっている可能性がある と考えています。 私は生粋の筋金入りの優待族として、これからも多面的に優待バリュー株を見つめながら、日々楽しく戦い続けていきたいと考えています。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Apr 5, 2023

-

2021~23PF概況204位、トーエル。

さて今日は通常の2021~23ポートフォリオ概況シリーズです。 204位 3361 トーエル (東S、4・10月優待) ○ PF時価総額204位は、神奈川地盤の燃料商社で飲料水事業も手がけるトーエルです。 現在の株価は826円、時価総額170億円、PBR0.91、自己資本比率71.3%、今期予想PER12.02、配当利回り2.4%(20円)、総合利回り3.1%(20+6=26円)で、優待は年に2回、500株保有で1500円相当、1000株保有で3000円相当の自社取り扱い商品です。 ジンジャーブレットマンが超可愛いですね。♬ トーエルは指標的にはまさに妥当な株価位置で格別な割安感はありませんが、「年に2回の安心して飲めるお水優待」には一定の魅力があります。これからも業績推移をしっかりと見ながらホールドしていく予定です。

Apr 4, 2023

-

2021~23PF概況203位、東京センチュリー。

さて今日は2021~23ポートフォリオ概況シリーズです。 203位 8439 東京センチュリー (東P、3月優待) ○ PF203位は、旧センチュリーリーシングと東京リースが合併して誕生した業界大手の東京センチュリーです。私は元々両社のホルダーだったために現在185株という半端な数を保有しています。 現在の株価は4580円、時価総額5635億円、PBR0.71、自己資本比率13.4%、今期予想PER558.54(ロシア関連の特損計上のため)、配当利回り3.1%(143円)、総合利回り3.6%(143+20=163円)で、優待は100株保有で2000円相当のオリジナルクオカードなどです。 東京センチュリーは、魅力的な優待バリュー株が多いリース関連の中では突出して魅力的と言うほどではないですが、かといって特に割高と言うわけでもなく、優待を楽しみにゆったりとホールドしていくのには特に心配はない水準であると考えています。

Apr 3, 2023

-

優待メディア株バルクプロジェクト 2023年盛春編。

さて2021年12月に始めた「優待メディア株 バルクプロジェクト」。 これはマーケットから「完全にオワコン」との烙印を押された超不人気業種のテレビ局、特に株価がドブの様な安値に落ち込んだ民放キー局を中心にメディア株を買い集めて、「全体を1つの塊」として戦ってみようというアイデアでした。 このプロジェクト開始の理由は以下の通りでした。0. 前提として、民放キー局はどこも「日本最高峰の優秀な人材」を集めている。以下の所謂「就職偏差値ランキング」を見ても、民放キー局はどこもSSランクとなっている。(上記データは、就職ランキング委員会 2021卒向け文系総合職就職偏差値ランキングより引用) ところがその一方で、民放キー局の株価水準は「ネットネット株」かそれに準ずる低水準に捨て置かれており、「極めて大きな違和感」がある。 つまり、もしも新卒で民放キー局に就職しようとしたら「就職偏差値」が極限まで高い人気企業群な訳で、株の方だけ「下から数えた方が早い」くらいにどこも低PBRなのは一体どういうことなのか?、常識的に考えてちょっとおかしいのではないか?という個人的な思いが根底としてある。1. 民放各社はどこも財務状態が鉄壁に近い。更に6098リクルートHD(日テレ:保有時価総額1034億円)、8035東京エレクトロン(TBS:保有時価総額2791億円)などの優良な投資有価証券や東京の超一等地の不動産(TBS、フジ、日テレ)をたんまりと持っており、「資産のクオリティ」も異常に高い。正確に言うと、これらの換金性の高い極上の資産を売り払っただけで各社の時価総額を楽に超えてしまうという、異常極まりない奇奇怪怪な状況になっている。 何が言いたいのかと言うと、低PBR銘柄と言うのは一般に資産の内容が信頼できなかったり腐ったりしていることが多くてその数字が信頼できないことが多いのだが、「民放キー局各社の低PBRはリアルゴールド24金の本物」という事である。2. いかに「冬の時代」とはいっても、テレビ放送の電波を独占しているという「巨大利権」=「経済的な堀」には大きなものがある。「岩盤規制」に守られており確実に利益が出る。 実際、民放上位4局の過去25年間の業績推移を見ても、リーマンショック時の2009年にテレ朝が1回、2010年にTBSが1回最終赤字を出したのみで、後は毎年着実に黒字で稼ぎ続けている。「稼ぐ力とその安定性」を考えると、その株価水準は驚異的に低い。3. ネットフリックスやアマゾンプライム、またU-NEXTなどの動画配信勢力に旧態依然としたテレビ局はいずれ駆逐されるという論調が支配的になっているが、個人的には「ネットとテレビ局は共存できる。」と考えている。 具体的に言うと、民放各社が出資している「見逃し無料配信サービス」のTVer(ティーバー)が急激に収益化してきているし、また民放各社が持っている過去のお宝コンテンツはネットで再利用してこれからいくらでもお金を稼げるだけの力がある。 それでは次に2021年12月のプロジェクトスタート時のセットリストを見ておきましょう。全体で総額750万円程度とちっちゃめのスタートとなりました。具体的な構成銘柄は、4676フジ・メディアHD、4839WOWOW、9401TBSHD、9404日テレHD、9405朝日放送GHD、9409テレビ朝日HD、9413テレ東HD、9414日本BS放送、9418USENNEXTHDとなっていました。 、、、、その後私は、民放キー局の中で賃貸等不動産の含み益が2228億円とダントツで多い 9401TBSホールディングス をプロジェクトを代表する形で主力株の一角に抜擢しました。 また優待メディア株が全体として株価が軟調に推移していること、どの銘柄もしっかりと黒字を確保し続けていること、PBR水準から見て非常に魅力的な価格帯であることなどを総合的に勘案し、4676フジ(賃貸等不動産の含み益671億円)、9404日テレ(賃貸等不動産の含み益274億円)、9409テレ朝(賃貸等不動産の含み益48億円)も少しずつ買い増ししました。 賃貸等不動産の含み益の多さで投資額に大きな傾斜を付け、TBS(含み益2228億円)>>フジ(含み益671億円)>日テレ(含み益274億円)≒テレ朝(含み益48億円)という序列で戦う事にしました。 その結果、2022年11月にはプロジェクト全体で総額4600万円程度にまで膨らみました。ただし下記の通り損益は「赤字垂れ流し」で非常に厳しい状態となっていました。(玉汗)(上記データは四季報オンラインプレミアムより引用) 、、、、それからしばらくすると、民放キー局各社に「自社の株価的な低評価をかなり気にしている」兆候が見て取れるようになってきました。具体的に言うと、9401TBSが優待拡充を発表したり、4676フジが投資有価証券を売却して増配したり、とかそういった部分です。 また先日には、東証がPBR1倍を割れている企業に対して改善策を要請したというニュースもありました。 私はそういったことの事象を総合的に勘案して、「民放キー局各社は横並び意識が強いし、どこか1社がもしも株主還元策の大幅拡充に踏み切ると雪崩が起きる可能性がある。それにもしも何もないとしてもTOPIXの大型株の中ではどこもトップクラスにPBRが低くて安全域(マージン)もたっぷりある。伸びしろのあるプロジェクトだし、思い切って資金投入を拡大しよう。」と決断しました。 そして視聴率1位の9404日テレと不動産部門が強くて過去の業績推移が安定している4676フジを大きく買い増ししました。その結果、プロジェクトの時価総額は1億円を少し超えるところまで拡大してきました。また同時に損益も若干のプラスに転換し、薄日の差した「ホッと一息」付ける状況となってきています。(ちなみにTBSは一旦損切りして買い直し、約200万円の実現損を出してのリスタート後です。)(上記データは四季報オンラインプレミアムより引用) また低PBR順に並べてみると、民放キー局各社は依然として仲良く0.3倍台に留まっており、依然として今後に期待できる状況であると個人的には考えています。(上記データは四季報オンラインプレミアムより引用) 今後の各社の業績と株価推移を楽しく愛でながら、引き続きプロジェクト継続の予定です。バルクプロジェクトシリーズ 免責事項各バルクプロジェクトシリーズ は、私の投資家としての遊び心から「エンターテインメントとパフォーマンスの両立」を賭けて、また同時に「投資を極限まで楽しむことを通じてより良い投資家になる」ことを目指して全力で取り組んでいるものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私は「未来を見通せる魔法の水晶玉」を持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Apr 2, 2023

-

2023年4月の抱負。

いやあ桜舞い散る素敵な季節、4月になりましたね。 今月のプロフィール画像は「イースターエッグ」です。その心は、「復活祭を祝いながら、そのどさくさに紛れてかしこみかしこみ、ワイもポートフォリオのパフォーマンス回復を願おう。」という投資家としての心象を表したものです。(汗) さてマーケットでは昔から 4月は平均して1年で最高の月だが、問題の兆しがないか用心する必要がある。過去63年の統計によると、4月に利食いをして守りの体勢に移ることが賢明だったと分かる。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P181) とされています。「利食いの、そして別れの季節」でもあるということですね。 それでは皆様、今月もよろしくお願い致します。

Apr 1, 2023

全30件 (30件中 1-30件目)

1

-

-

- 妖怪ウォッチのグッズいろいろ

- 今日もよろしくお願いします。

- (2023-08-09 06:50:06)

-

-

-

- アニメ・コミック・ゲームにまつわる…

- ゲームリサイクルDAICHU★新生活応援…

- (2024-06-11 12:39:28)

-