2023年12月の記事

全32件 (32件中 1-32件目)

1

-

2023年のまとめ。

いやあ2023年が終わりました。月日の流れは本当に早いですね。「もう少し、あとちょっとだけでもこのまま戦っていたかった。」と言うのが本音で、無我夢中で取り組んでいる内にあっという間に年末のゴールに転がり込んでしまいました。(汗) さて今年2023年は年初に、以下のように自分に対して誓っていました。「自分にはリスク・リワード比の劣ったギャンブル性の高い銘柄をポートフォリオ上位に据えて戦ってしまう悪い癖がある。投資はスリルやサスペンスを味わうためにやるのではなく、命の次に大切なお金を増やすためにひたむきにやるものだ。平凡で地味だけどリスク・リワード比が優れた銘柄を厳選してポートフォリオを組み上げ、丁寧に手堅く戦って、確実にベンチマークのTOPIXを上回る成績を出すことだけに集中しよう。」 1年間が終わってみると、目標通り大振りをせずに堅実に戦い抜けたと思います。自分はおっちょこちょいな性格なので細かいミスは例年通りかなりたくさんありましたが、それでも致命的な大きなミスをしなかったことは良かったと思います。 最終的な成績はかなりというか圧倒的に物足りなかったですし、当然もっともっと良いパフォーマンスを望んでいましたが、結果は自分にはコントロールできないものなので仕方が無いです。これが今の自分の実力ということです。来年2024年にこの無念の思いを晴らしたいです。 来年も、自分なりの規律をしっかりと守って戦いたいと思っています。

Dec 31, 2023

-

2021~23PF概況333位、KDDI。

さて今日は2021~23PF概況シリーズです。333位 9433 KDDI (東P、3月優待) ○ PF333位は、総合通信大手のKDDIです。 現在の株価は4486円、時価総額103300億円、PBR1.82、自己資本比率は40.2%、今期予想PER13.60、配当利回り3.1%(140円)、総合利回り3.8%(140+30=170円)で、優待は100株保有で3000円相当のカタログギフト等です。 過去の選択品を1つだけ見ておきましょう。 鹿児島県産黒豚ロールステーキです。 なんだかおもしろい食感でした。 KDDIは利益率も高いですし、十分な総合利回りも出ていますし、PF中位としては特に問題の無い銘柄であると考えています。

Dec 30, 2023

-

2021~23PF概況332位、日産東京販売ホールディングス。

さて今日は通常の2021~23PF概況シリーズです。332位 8291 日産東京販売ホールディングス (東S、3月優待) ◎ PF332位は、日産系最大手ディーラーの日産東京販売ホールディングスです。 現在の株価は461円、時価総額307億円、PBR0.60、自己資本比率は57.6%、今期予想PER4.57、配当利回り4.1%(19円)、総合利回り4.6%(19+2=21円)で、優待は年1回500株保有で1000円相当、1000株で2000円相当、5000株で3000円相当などのクオカードなどです。 クオカードの盤面がかっこいいので、車好き優待族の方には超お勧めの銘柄となります。具体的に過去の優待内容をいくつか見ておきましょう。 日産東京販売ホールディングスは指標的にも安いですし、優待クオカードにも抜群に力がありますし、PF中位ではちょっと申し訳ないくらいの良い銘柄であると評価しています。

Dec 29, 2023

-

炎。

年末年始は本当に色々なことをしていました。遊ぶ日には「1日で4日分」くらいの密度の時もありました。その合間で様々な投資家の年間パフォーマンスをチラチラ見たりもしていました。 そして資産が一桁後半とか二桁に達しているベテランの方々の中に、「あぁ、もう鉄火場での戦いを辞めちゃったのかな。実質的に降りちゃったんかな。」と感じる機会が複数ありました。 「今でも実力十分と思うし、守りに入るのはあまりにも早すぎるよ。もっと一緒に墓場でダンスを続けようよ。」と思う方がたくさんいるのですが、直接言うわけにもいかないのでここでこそっと書いておきます。 ちなみに自分自身は依然として「炎」がギラギラと燃え盛っています。「こんなところで終わるわけにはいかない。何があっても今掲げている目標は奪取する。」そう決意しています。

Dec 28, 2023

-

2021~23PF概況331位、サンドラッグ。

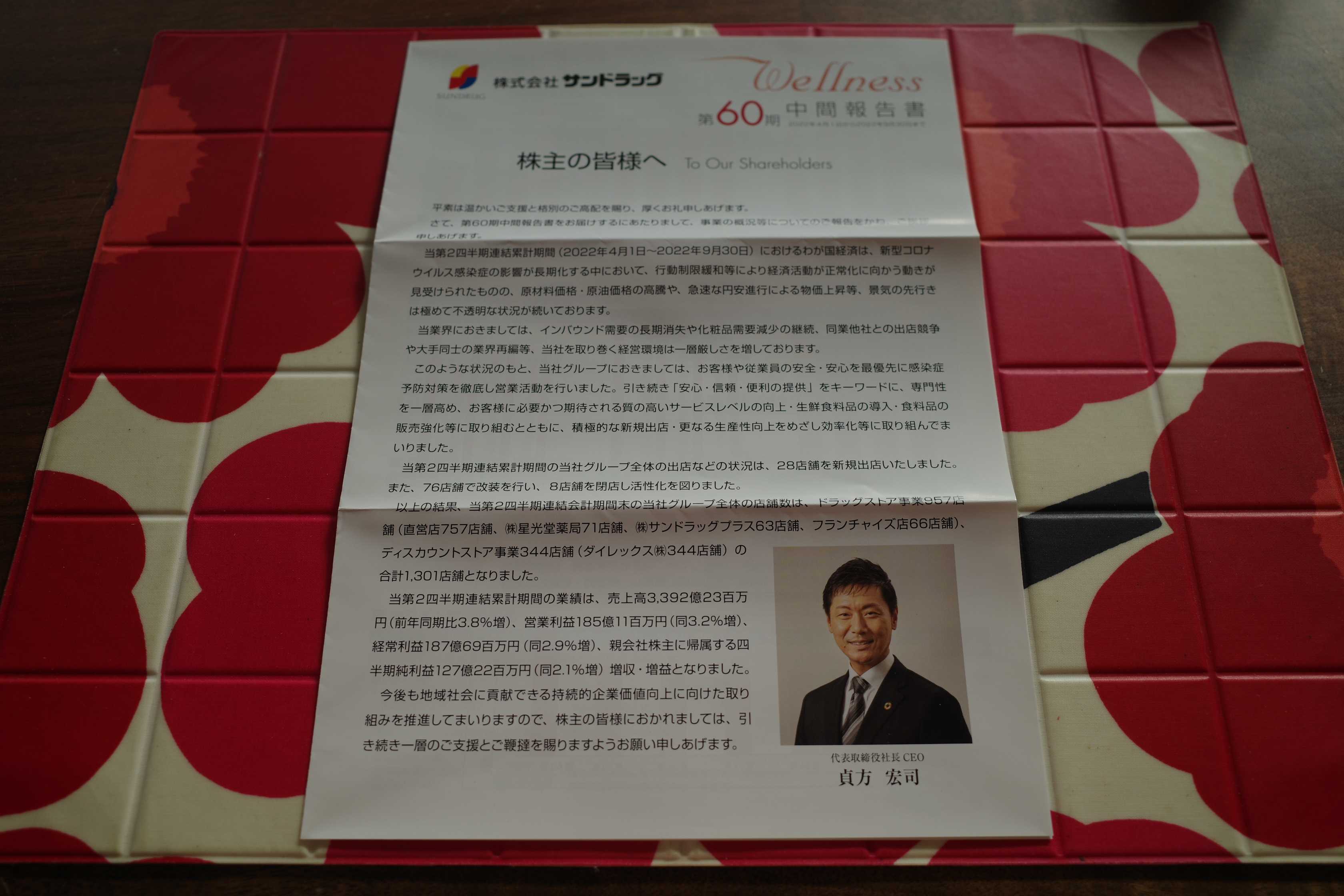

さて今日は2021~23PF概況シリーズです。331位 9989 サンドラッグ(東P、3月優待) ○ PF331位は、東京西部地盤のドラッグ大手で西日本中心にディスカウントストアを展開しているサンドラッグです。 現在の株価は4544円、時価総額5422億円、PBR2.17、自己資本比率は66.1%で有利子負債は0、今期予想PER19.54、配当利回り2.5%(114円)、総合利回り3.4%(114+40=154円、優待は両方セットのメルカリ平均価格の4000円で換算)で、優待は100株保有で自社プライベートブランド無料引換券+2000円相当の優待券です。 サンドラッグは成長力がありますし、PF中位としては全く問題のない良い銘柄であると考えています。

Dec 27, 2023

-

2021~23PF概況330位、正栄食品工業。

さて今日は通常の2021~23PF概況シリーズです。 330位 8079 正栄食品工業 (東P、4・10月優待) △ PF330位は、製パン・製菓用材料が主力の食品商社の正栄食品工業です。 現在の株価は4740円、時価総額811億円、PBR1.56、自己資本比率は58.9%、今期予想PER27.53、配当利回り1.1%(50円)、総合利回り1.9%(50+40=90円、優待品は私の独断で2000円相当と判断)で、優待は100株保有で年2回10月株主に自社製品(菓子類詰め合わせ)です。 控えめに言って、優待内容はかなりいいと思います。いくつか見ておきましょう。 実際の使用例を一つだけ見ておきましょう。正栄食品工業優待のアーモンド&カシューナッツサラダです。 ちょこっと物足りなかったですかね。じゃあもう1つ、チョコも見ておきましょう。(おやじギャグ、ダメ、絶対) さて正栄食品工業は指標的にはやや割高ですが、優待品には上記の通りの独自性とボリュームがあってとても魅力的です。そのため今後の株価と業績推移によりますが、今の所はホールド継続の予定です。

Dec 26, 2023

-

2021~23PF概況329位、MIRAHTHホールディングス。

さて今日は2021~23PF概況シリーズです。329位 8897 MIRAHTHホールディングス(東P、非優待株) ◎ PF329位は、1次取得者中心にマンション分譲を手掛け、首都圏地盤で地方都市にも進出しているMIRAHTH(ミラース)ホールディングス(旧タカラレーベン)です。 現在の株価は452円、時価総額547億円、PBR0.84、自己資本比率は16.8%、今期予想PER5.85、配当利回り5.3%(24円)で、優待はありません。 以前は100株保有でお米券1キロ分、500株保有で3キロ分、1000株保有で5キロ分が頂けたのですが、今は廃止されました。 MIRAHTH(ミラース)ホールディングスは見た目の指標的には激安ですが、ま、この手のマンションディベロッパーは10年ちょっと前のリーマンショックの時には枕を並べて仲良く討ち死にし、バタバタと倒産した記憶が未だに我々投資家の脳裏には鮮明に残っています。 なので「死んでも、何があってもこのセクターだけは触りたくない。」と投資家としての「家訓」にして毛嫌いされている方も非常に多いですし、今のマーケットからの氷のように冷たい低評価もやむを得ないかな、とは思います。 ま、自分としてはウォッチ用に今のところはホールド継続していく予定です。

Dec 25, 2023

-

2022~23主力株概況105位、日本精化。

さて今日は、2022~23主力株概況シリーズです。 105位 4362 日本精化 (東P、3月優待) ◎ PF時価総額105位の上位銘柄は、樟脳・脂肪酸誘導体で高シェアの日本精化です。昨シーズンに続いてギリギリ滑り込みセーフで登場してきました。 現在の株価は2909円、時価総額738億円、PBR1.43、自己資本比率は80.7%で有利子負債は0とチタン級、今期予想PER20.26、配当利回り2.4%(70円)、総合利回り2.5%(70+2=72円、優待品は私の独自判断で額面の50%で換算)で、優待は1000株保有で4000円相当の自社子会社製品(除菌や清浄品の詰め合わせ)です。 今日は過去数年に私が戴いた優待品を復習として見ておきましょう。 2023年です。 2022年です。 2021年です。 2020年です。 2019年です。 いずれも非常に実用的な内容ですね。投資家として衛生状態を常に良好に保ち、市場で健康に長生きするための礎となってくれる、素晴らしい優待品です。 さて日本精化は、毎回の優待品供給元でもある子会社のアルボース社が家庭用の手指消毒剤やハンドソープ、うがい薬を手がけている関係もあって、新型コロナの新たな変異株の流行や多剤耐性菌の出現が大きな社会的ニュースになるとたまに株価が吹き上がります。 ここは好財務&手堅い業績推移&独自性のある魅力的な優待内容のしっかりとした3本柱が揃った銘柄ですし、DOE(純資産配当率)を3.5%に引き上げて増配が続いていますし、依然としてPF上位でホールドしていける高いガチンコ力のある銘柄であると考えています。 2022~23主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 24, 2023

-

最後に選択したのは、、、(サリーちゃんのポートフォリオ14)。

さて今日は大好評、「サリーちゃんのポートフォリオシリーズ」の最終回です。 未読の方は、第1弾 第2弾 第3弾 第4弾 第5弾 第6弾 第7弾 第8弾 第9弾 第10弾 第11弾 第12弾 第13弾 と順番にご覧下さい。み「さてこれで購入候補が出揃いましたね。まとめると、1379ホクト、2907あじかん、3539JMホールディングス、8013ナイガイ、8029ルックホールディングス、9842アークランズ、9997ベルーナくらいですかね。さてどうしますか?」サ「はい、まずは 8029ルックホールディングス を買います。マリメッコ大好きですし、欲しいです。」み「マリメッコ愛があるんですね。それはとても大切なことです。保有銘柄に一時的な悪材料が出た時にも手放さないストレングス・強い握力に繋がりますからね。」サ「次に 9842アークランズ を買います。」み「手堅くて良い選択と思います。」サ「、、、後、私、 3863日本製紙 を買っていいですか? 前来た時に教えて貰って「欲しいなあ。」と思ってた んですけどあの時はお金が足りなくて買えなかったんです。今から買ってもいいですか。遅くないですか?」み「そうですね、株価はちょっと上がっていますが依然として超低PBRですし、業績も回復傾向ですし、優待内容も良いですし、自分はいいと思いますよ。」サ「じゃあ、その3銘柄で行きます。」み「、、、あの、サリーちゃんが自分で見つけてきて、最初に推してた1379ホクト は買わなくてもいいんですか?」サ「はい、いいです、ホクトには別に愛はないです。(きっぱり)」み「分かりました。それではこれで全部でぴったり10銘柄。いよいよ保有銘柄数が大台に乗りましたね。これからも是非株式投資の世界を末永く楽しんでください。」サ「はい、私、株の話をするのが凄く楽しくなってきました。これからも頑張ります。。。」、、、という事でサリーちゃんのポートフォリオは成長を続けています。最新の評価額は160万円となりました。(上記データはSBI証券より引用) 今後もこの 「世界最大のグレートゲーム」 の世界をゆったりと楽しんで欲しいなあと心から願っています。 サリーちゃんのポートフォリオ 第2部 帰ってきたサリーちゃん編 終わり

Dec 23, 2023

-

今後のブログ更新の予定。

今日温泉に行ったらボイラーが壊れていてぬるいというか冷え冷えのお湯に入ってしまって、体が温まっていないのでお酒をちびちびと飲みながら時間があるのでもう1本記事を書くことにします。内容ですが、ちょっと思いついたことを自分の備忘録代わりに書いておきます。と言うか、元々ブログってそういうものですよね。 さて今の自分の最大のミッションは、ライフワークとして取り組んでいる「ポートフォリオ概況シリーズ」を完遂することです。現在書いているのはシーズン4で2021年に始まりました。予定では今年2023年末に330位、2024年末に480位、2025年末に630位、2026年末に780位で、これで「ぴったり6年」で第4部をコンプリートとなります。ちなみに本日現在の保有銘柄数はぴったり780です。 これはつまり「ポートフォリオ概況シリーズ」を1年に150本書くというペースで、1か月にすると12本か13本出すという形になります。今後の3年はこれを基本線で行きます。残り450銘柄あるので、この中から2%として8~10個くらいは新しい主力株候補が見つかるといいなと思っています。 後、最近は「主力株概況シリーズ」を毎年書いていたのですが、ちょっとビジーというか頻繁過ぎるかな?という感じがしていて、それで現行の「2022~23主力株概況シリーズ」を延長して「2022~24シーズン」という形にして130~150位くらいまでゆっくり見ていこうかな?と思っています。その辺の毎年「見切れてしまっているクラス」に未来の主力株候補が隠れていることも良くあるので。 でも主力株概況シリーズの方はどうするかは決定ではないです。今現在結構銘柄を「あーでもない、こうでもない。」言いながら頻繁に入れ替えているのですが、「よし、これで行こう。」というのが固まったら、もしかすると気まぐれを起こして急に新シーズンに突入するかもしれないです。 今のところはそんな感じ。

Dec 22, 2023

-

2021~23PF概況328位、イオン北海道。

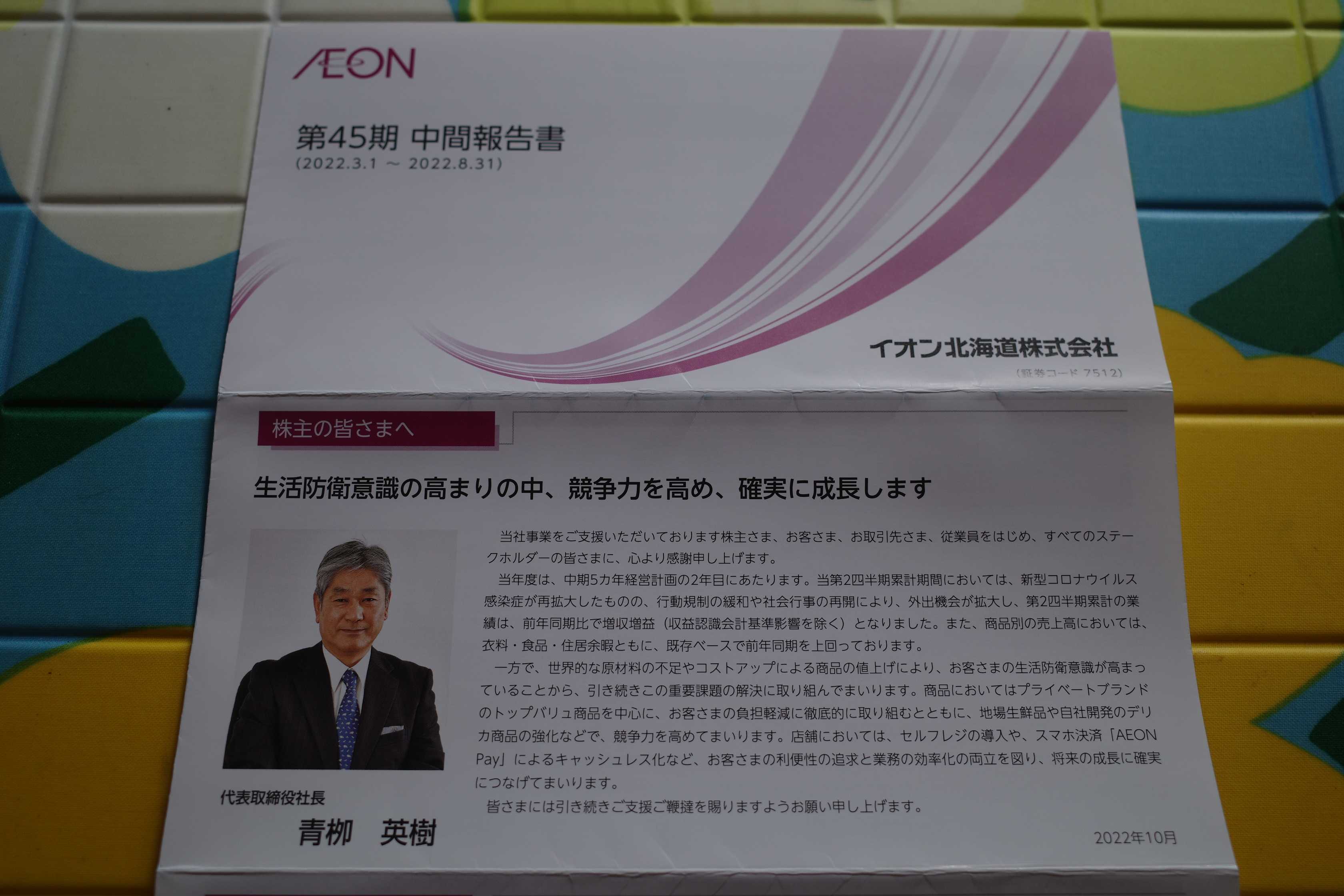

さて今日も通常の2021~23PF概況シリーズです。 328位 7512 イオン北海道 (東S、2月優待) △ PF時価総額328位は、旧ポスフールで、現在はイオンが子会社化してイオンの北海道事業を承継しているイオン北海道です。北海道スーパー業界の雄、 9948アークス と血みどろの「明日なき死闘」を繰り広げていますね。♬ 現在の株価は914円、時価総額1274億円、PBR1.89、自己資本比率は44.0%、今期予想PER26.49、配当利回り1.3%(12円)、総合利回り3.5%(12+20=32円、優待券はメルカリ平均価格の額面の80%で換算)で、優待は100株保有で100円分の優待券を25枚などです。 イオン北海道は指標的にはやや高いですが、優待族的にはイオンの優待券はどれだけあっても全く困ることはないというか正直に言えば無限に欲しいくらいですし、これからも現行の優待制度が続く限りは当然ホールド継続の予定です。

Dec 22, 2023

-

2021~23PF概況327位、ジンズホールディングス。

さて今日は2021~23PF概況シリーズです。327位 3046 ジンズホールディングス(東P、8月優待) △ PF327位は、均一料金のアイウェア(眼鏡)販売で『ジンズ』ブランドを展開しているジンズホールディングスです。 現在の株価は4615円、時価総額1107億円、PBR4.95、自己資本比率は48.5%、今期予想PER34.75、配当利回り0.9%(41円)、総合利回り2.0%(41+50=91円、優待券はメルカリ平均価格の5000円で換算)で、優待は100株保有で9000円相当の買物優待券1枚です。 さてジンズと言うと、もう15年前近くの出来事を昨日の事の様に懐かしく思い出します。2007年か2008年頃だったと思うのですが、既存店月次が突然対前年比で+160%とかの大ブレークを果たしたのです。その頃ジンズは均一価格を打ち出した頃で戦略が当たったんですね。 そこで実際にお店を見に行ったらとんでもないごった返しの大盛況だったのです。正直お店の通路をちゃんと歩けないくらいの混雑ぶりで「こりゃ凄いな。」と感嘆してお家に帰ってきました。 ところが良好な月次で株価がブレイクしてしまった(130円→170円とかそんな感じだった。)ので「バリュー投資家的にはファンダメンタルズに比してもう高い。これは買えない。」と思ってちょっとしか買いませんでした。そしたら、その後株価が何十倍にもなって死ぬほど後悔したんですね。「どうして両のまなこでしっかりと見た事実を投資に生かせなかったんだろう。」と自分にとても腹が立って眠れない夜もありました。 ちなみにこの時のジンズで得た教訓は、「 ピーター・リンチ の言うとおりだ。 自分たち消費者は小売業界のフロントランナー であり、変化に一番先に気付けるとても有利なポジションにいる。四季報の業績予想数字が実際に動く遥か前にチャンスをつかめるんだ。」というものでした。 そして私は2022年に3コインズのお店の大混雑を見て 2726パルグループHD をPF1位の超主力に立てての大勝負に出ました。そして結果としては「株価3.5倍」のヒット銘柄となり、私はついに「ジンズの無念」の雪辱を果たすことが出来たのでした。「15年間降り積もった怨念」が雪のようにサラサラと溶けてとても感慨深かったですね。 さてそんな様々な思いが去来するジンズHDなんですが、私はしばらく前に「たまには優待を貰ってみようかな。」と思って久方ぶりに1枚だけ買いました。お店に行ったらきっとこの15年間の投資家人生であったたくさんのことを走馬灯のように思い出すだろうな。

Dec 21, 2023

-

2021~23PF概況326位、プリマハム。

さて今日は2021~23PF概況シリーズです。326位 2281 プリマハム (東P、9月優待) △ PF326位は、ハム業界3位のプリマハムです。 現在の株価は2261円、時価総額1142億円、PBR0.98、自己資本比率は47.4%、今期予想PER14.20、配当利回り2.9%(65円)、総合利回り3.5%(65+15=80円)で、優待は200株保有で3000円相当の自社製品(ハム)です。 プリマハムは指標的には妥当な株価位置と思います。ただ優待のハムも美味しいですし、PF中位としては特に問題はないものと考えています。

Dec 20, 2023

-

2021~23PF概況325位、ギフトホールディングス。

さて今日は2021~23PF概況シリーズです。325位 9279 ギフトホールディングス (東P、4・10月優待) バリュー投資家としての評価 △ 優待族としての評価 ○ PF325位は、横浜家系ラーメン『町田商店』や、麺やスープなどの食材を提供するプロデュース事業を展開しているギフトホールディングスです。 現在の株価は2276円、時価総額454億円、PBR7.58、自己資本比率は53.0%、今期予想PER30.27、配当利回り0.7%(15円)、総合利回り1.4%(15+16=31円、優待チケットはヤフオク平均落札価格の1枚800円で換算)で、優待は100株保有で年2回電子チケット1枚(※自社グループ国内直営店等で食事優待券として利用可。券売機ボタンの中から1つ無料)などです。 自分はもうおじさんなので、メイン業態の町田商店のラーメンは完食するのがかなりきつかったです。「後30年若かったら滅茶滅茶美味しかっただろうな。」と食べながら思いました。(遠い目) 卓上に置いてあった玉ねぎを大量に投入し、さっぱり感をマシマシにして何とか食べ切った。。。 さてギフトHDと言えば、東京駅に自社ブランドを7つも集結させた 「東京ラーメン横丁」 をプロデュースしているのが有名です。しばらく前に私も探検に行ってきましたが凄い活気でした。 今改めて冷静に考えると、スープが淡麗っぽい「中華そば 長岡食堂」だったらワイも美味しく食べられるかもしれない。今度挑戦してみよう。 さてギフトHDは超高PBRですが、成長力がありますし、優待パワーもありますし、それを許容できる勢いのある銘柄です。現行の優待制度が続く限りはこのままホールド継続の予定です。

Dec 19, 2023

-

2022~23主力株概況104位、エディオン。

さて今日は 2022~23主力株概況シリーズ です。 104位 2730 エディオン (東P、3月優待) ◎~◎◎ PF時価総額104位の上位銘柄は、家電量販上位のエディオンです。 現在の株価は1488円、時価総額1667億円、PBR0.71、自己資本比率は56.1%、今期予想PER12.75、配当利回り3.0%(44円)、総合利回り5.0%(44+30=74円、優待券は現金に近い魅力があるので額面の100%で換算)で、優待は年1回100株保有で3000円相当のギフトカードなどです。 私はこれまでにエディオンの優待券を使って、 ヘアアイロン USB AC充電器 プリンターの替えインク 名作映画のブルーレイディスク などを楽しく購入しています。 エディオンは業績の最悪期は脱していて今はとても安定している印象で、優待族的には非常に良い銘柄と評価しています。たっぷりとした総合利回りも出ていますしね。これからも業績推移をしっかりと見ながら、PF上位の一角としてのんびりとホールドして応援していく予定です。 2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 18, 2023

-

人生は本質的にはギャンブル(サリーちゃんのポートフォリオ13)。

さて今日は大好評、「サリーちゃんのポートフォリオシリーズ」の最新作です。未読の方は、第1弾 第2弾 第3弾 第4弾 第5弾 第6弾 第7弾 第8弾 第9弾 第10弾 第11弾 第12弾 と順番にご覧下さい。み「後はそうですねえ、買い単価の安い所をいくつかピックアップしておきましょう。」み「 9997ベルーナ もいいんじゃないかなと思います。指標的に安いですし、100株保有で年に2回1000円相当の通信販売優待券またはネット専用優待ポイントまたは自社取扱商品(食品またはワインまたは日本酒)なんかが頂けます。結構いい内容ですよ。」み「後、靴下の老舗の 8013ナイガイ も、もしもお金が余ったらいいかもしれないです、手軽に買えるんで。100株2万円台の投資で1100ポイントが貰えて自社オンラインショップでストッキングなんかと交換できます。女性には必需品ですよね。」み「まあナイガイの悪い点を言うと「継続前提に重要事象」が灯るいわゆる 優待ボロ株なんです。でも自分の見立てではすぐに逝くようなことはないと思いますし、ポートフォリオの片隅にそういうちょっとデインジャラスでリスキーな銘柄がいてもいいんじゃないかなと思います。」み「私が以前から思っているのは、ここナイガイのようなファンダメンタルズ劣悪で優待にしか魅力のないいわゆる「優待ボロ株」投資というのは意外にもパフォーマンスが悪くないということです。優待ボロ株をバルクで多銘柄仕込みPFの片隅に寝かせておくと、業績改善や短期資金の流入で株価が2~10倍になるものが出てきます。当然いつまでもダメだったり死んでしまう銘柄も出ますが、トータルでは利益を出せることが多いんですね。」サ「そういう悪い子は、もうクックパッドたんだけで十分です。私のお金を何だと思ってるんですか!(ぷんぷん)」み「まあまあ、そう怒らずに。大人はみんな心の底では分かっていることですが、 人生と言うのは本質的にはギャンブル なんですよ。適度なリスクテイクはかけがえのない一度きりの人生にスリルとサスペンスを与え、より彩り豊かなものにしてくれます。そもそも我々日本人と言うのはリスクを取らなさすぎるんですよ。それにね、、、、」サ「もうそういう危ないのはいいです。(きっぱり)」(いよいよ最終回へと続く)

Dec 17, 2023

-

2021~23PF概況324位、中央可鍛工業。

さて今日は2021~23PF概況シリーズです。324位 5607 中央可鍛工業 (名メイン、9月優待) ◎ PF時価総額324位の中堅銘柄は、トヨタグループ向けが8割超の鋳造製品メーカーの中央可鍛工業(ちゅうおうかたんこうぎょう)です。私の大好物の名証銘柄ですね。 現在の株価は459円、時価総額74億円、PBR0.28、自己資本比率は61.1%、今期予想PER7.87、配当利回り2.6%(12円)、総合利回り3.7%(12+5=17円)で、優待は年1回100株保有で500円相当、1000株保有で1000円相当、5000株保有で2000円相当のクオカードです。 中央可鍛工業は指標的に抜群に割安ですし、とても良い銘柄と思います。それにしても名証単独上場には相変わらずいい銘柄が多いですね。♬

Dec 16, 2023

-

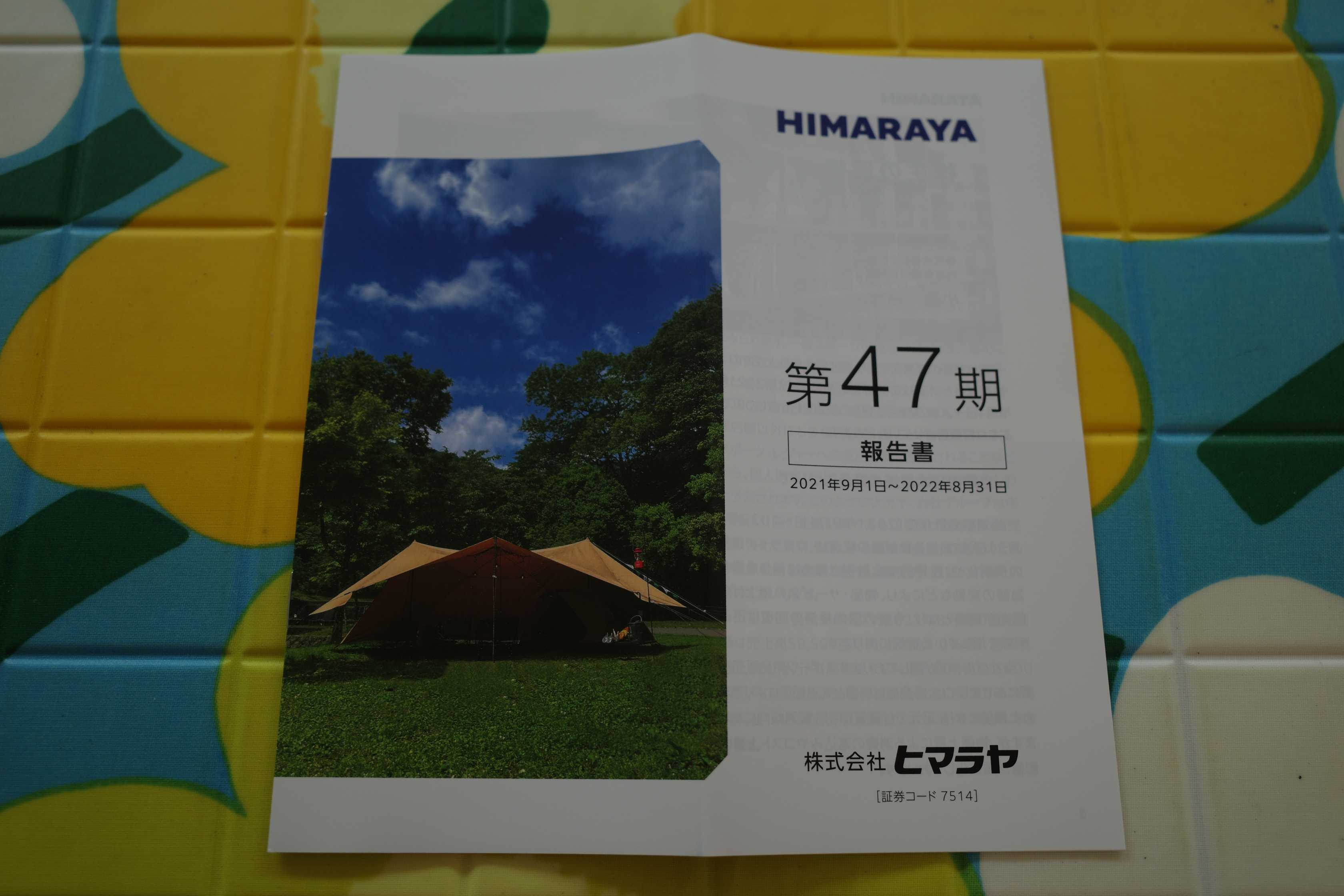

2021~23PF概況323位、ヒマラヤ。

さて今日は通常の2021~23ポートフォリオ概況シリーズです。 323位 7514 ヒマラヤ (東P、2・8月優待) ◎ PF時価総額323位の中堅銘柄は、中部地盤で全国展開している、一般スポーツ・ゴルフ用品小売チェーンのヒマラヤです。 店舗数はじり貧ですね。 現在の株価は916円、時価総額113億円、PBR0.68、自己資本比率39.6%、今期予想PER13.59、配当利回り2.8%(26円)、総合利回り4.8%(26+18円=44円、優待券はヤフオク平均落札価格の額面の90%で換算)で、優待は100株保有で年2回1000円相当の値引き券1枚、500株で3枚などです。 優待券ではこれまでにいろいろな買い物をしています。 プロテインは色々試したけど、自分は結局DNSのが一番好きだなあ。↓ 大好きでいつも履いてるクロックスのレアなカラーのやつ。イタリア車のボディカラーみたいな中間色でとっても良い色。↓ ヒマラヤは指標的にもまずまず割安ですし、地味で目立ちませんがなかなか良い銘柄だと思います。これからも余程の株価急騰がない限りは、優待を楽しみにのんびりとホールドして応援していく予定です。

Dec 15, 2023

-

2021~23PF概況322位、エイジス。

さて今日は通常の 2021~23PF概況シリーズ です。 322位 4659 エイジス (東S、9月優待) ◎ PF時価総額322位の中堅銘柄は、実地棚卸し代行サービスで国内ダントツトップのエイジスです。 現在の株価は2300円、時価総額248億円、PBR0.87、自己資本比率は85.5%と良好、今期予想PER11.47、配当利回り3.5%(80円)、総合利回り4.1%(80+13.2=93.2円)で、優待は100株保有で9月株主におこめ券3Kgなどです。 エイジスは指標的にもまずまず割安ですし、財務状態も良いですし、総合利回りもそこそこですし、PF中位としては全く問題のない良い銘柄であると考えています。

Dec 14, 2023

-

北関東のヤンキー魂(サリーちゃんのポートフォリオ12)。

さて今日は大好評、「サリーちゃんのポートフォリオシリーズ」の最新作です。未読の方は、第1弾 第2弾 第3弾 第4弾 第5弾 第6弾 第7弾 第8弾 第9弾 第10弾 第11弾 と順番にご覧下さい。み「次に 3539JMホールディングス もいいと思います。業務用スーパーの『肉のハナマサ』を筆頭としたスーパーを関東圏で手掛けているところなのですが、積極的なM&Aを駆使しながら成長を続けています。どことなく北関東のヤンキー魂を感じる頼もしい銘柄です。PBRが1倍をちょっと超えてはいますが「攻めの投資」としていいんじゃないかな?と思います。ポートフォリオ内に守りの銘柄と攻めの銘柄の両方がある方がバランスもいいですしね。」サ「へー、優待は何ですか?」み「はい、保有1年縛りはありますが、100株で2500円相当の精肉関連品が貰えます。冷凍庫に入りきらないくらいの凄いボリュームで面白いですよ。具体的にお見せしましょう。」み「ちなみに10000株買うと優待内容は更に凶暴にパワーアップします。↓」み「1つだけ実際の使用例を見ておきましょう。JMホールディングス優待鶏むね肉のトマト煮込みです。」サ「、、、あの、私、鶏のむね肉がダメなんです。パサパサしてて飲み込めないんです。。。」み「あっ、そうなんですね。いい銘柄と思うんだけど、じゃあちょっとここは厳しいかなあ?」(続く)

Dec 13, 2023

-

7. 他人に富を見せびらかさず、誠実に人と接しよう。

さて今日は株式投資本オールタイムベスト140位サイコロジー・オブ・マネー (モーガン・ハウセル著、ダイヤモンド社、2021年) の最終回第7弾です。 今日も総まとめとなる第19章 お金の心理 から。 他人に富を見せびらかさず、誠実に人と接しよう どんな高級品を持っていても、あなたが思うほど他人を感動させたりはしない。高級な車や腕時計が欲しいと思っている人が本当に望んでいるのは、尊敬と称賛ではないだろうか。 だが、もしそれらが欲しいのであれば、馬力の大きなスポーツカーや派手なメッキの腕時計よりも、優しさや謙虚さのほうが効果的である。 クーーーーッ、滲みる。 あぁ、これは本当にその通りです。自分も気を付けます。(玉汗) ちなみのこのハウセルの言葉を読んで私は、クリス・キャッチャーの モデナトレード の話を思い出しました。 また同じクリス・キャッチャーの言葉からの引用ですが、 真のトレーダーであれば、単純に大化け株をつかんで「ゾーンにはまった」ときこそが、最も心穏やかになり、最高の満足感を得られる瞬間である はずだ。 つまり、成功するトレーダーになることの本当の意味とは、トレーダーとしての腕を磨くことで至福の喜びを感じること、それに尽きるのだ。 究極の目的はお金ではない ということである。 その裕福さを利用してできるだけシンプルな人生を送ってほしい。 これなんです。「究極の目的はお金ではない」んですね。 さてこれでこの本の紹介は終わりです。トータルで見ると非常に素晴らしい1冊ですね。未読の方は是非。(終わり)

Dec 12, 2023

-

2021~23PF概況321位、共同紙販ホールディングス。

さて今日は通常の2021~23PF概況シリーズです。 321位 9849 共同紙販ホールディングス (東JQS、3・9月優待) △ PF時価総額321位は、日本製紙の持分会社で同社製印刷・情報用紙等を扱う紙卸商の共同紙販ホールディングスです。 現在の株価は4660円、時価総額34億円、PBR0.80、自己資本比率は38.5%で有利子負債は0、今期予想PER31.51、配当利回り1.1%(50円)、総合利回り2.3%(50+55=105円)で、優待は100株保有で 家庭用紙製品詰合せ(ティッシュ等)を 3月に3500円相当+9月に2000円相当です。 共同紙販ホールディングスは利益水準が低いのが難点ですが、優待には力があります。具体的に過去の優待品を数回分見ておきましょう。 共同紙販ホールディングスは指標的には妥当なところかと思いますが、優待を楽しみに1枚ホールドしていくのには特段の問題はないものと考えています。これからも現行の優待制度が続く限りは楽しく保有継続の予定です。

Dec 11, 2023

-

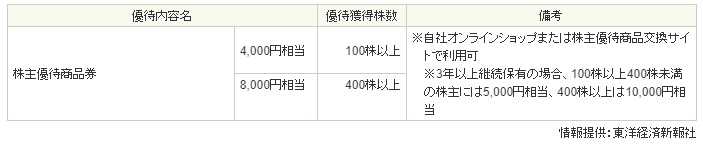

2022~23主力株概況103位、ルックホールディングス。

さて今日は2022~23主力株概況シリーズです。103位 8029 ルックホールディングス (東S、12月優待) ◎◎ PF時価総額103位の上位銘柄は、婦人衣料・生活雑貨の輸入販売業で、北欧フィンランドのファッションブランドであるマリメッコや、イタリアフィレンチェの革製品ブランドであるイルビゾンテが看板のルックホールディングスです。今回赤丸急上昇でルック史上初のポートフォリオ上位進出を果たしてきました。 現在の株価は2451円、時価総額190億円、PBR0.53、自己資本比率は58.5%、今期予想PER8.23、配当利回り2.9%(70円)、総合利回り4.5%(70+40=110円、優待券は人気が出そうな気がするのでここでは額面の100%で換算)で、優待は100株保有で4000円相当・400株保有で8000円相当の商品券です。11月10日にルックHDの優待制度は下記のように大きく改善されました。(上記データはSBI証券より引用) ちなみに優待券以外に「株主優待商品券の金額に合わせたお得なお楽しみ詰め合わせパック」も選べるようになりました。中身は分からないですが4000円分の優待券で10000円相当という事で「交換レートが滅茶良い」ので凄く魅力的と思いますし、私の20年以上の優待族としての経験からするとこれはかなり人気化しそうな気がします。 その理由ですが、ルックHDが持っているマリメッコやイルビゾンテは全国の高級デパートやSクラスの商業ビルに入店している「かなり強いブランド」だからです。(上記データはルックHPより引用) 更にルックHDは11月10日に優待改善と同時に 次期中期経営計画を2024年2月に公表すると発表 しました。PBRが大きく1倍割れしている現状を考えると、そこで更なる増配などの還元策が出てくる可能性が高いと個人的には考えています。 ところで2023年10月6日に同業で企業規模も似ている8011三陽商会が「PBR改善計画」を出して2024年2月期のDOE(株主資本配当率)を3%、2025年2月期のDOEを4%にすると発表して株価が急騰するという出来事がありました。 ルックは長年のライバルである三陽商会の低PBR改善のためのアクションとその後の株価推移を絶対横目でじーっと見ていたと思うので、それを真似して同じパターンでのDOE採用があり得るんじゃないかな?と期待しています。 ま、以上を分かりやすくまとめると、ルックHDは指標的に安いですし、総合利回りもまずまず出ていますし、優待パワーがめちゃんこ強くなりましたし、更には近い将来の大幅増配も(もしかしたら)期待できるという「✨キラキラ成分✨多め」の状況です。 「株価上昇の起爆剤となるきっかけ=カタリストが多い」と言っていいと思いますし、総合的に考えてポートフォリオ最上位の一角で余裕で戦える総合戦闘力があるんじゃないかな?と個人的には考えています。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 10, 2023

-

6.「夜、安心して眠れること」を優先する。

さて今日は株式投資本オールタイムベスト140位サイコロジー・オブ・マネー (モーガン・ハウセル著、ダイヤモンド社、2021年) の第6弾です。 今日は総まとめとなる第19章 お金の心理 から。 「夜、安心して眠れること」を優先してお金の管理をすべし お金に関する考え方は人それぞれだ。重要なのは、「この方法で投資をすれば、私は安心して眠れるだろうか?」と自問することだ。それは、お金についてのあらゆる判断における最高の指針になる。 自分は マックス・ギュンター 直系の「リスクを恐れないコテコテアクティブ投資家」なので、大勝負で夜眠れない日があっても「これはワイがちゃんとリスクを取って戦えているという事だ。」と思うようにしています。 ただ最近はもう完全に初老期に入ってしまっていることもあり、少しでも元気で長生きする為に「夜、ギリギリで安眠できる」レベルのリスクを取るように気を付けています。ギュンター先生、ピヨってしまってすいません。(滝汗) 投資家として20年以上が経過してしみじみと思うのですが、「夜、安心して眠れること」は「1丁目1番地」で本当に大切なことなんですね。そこを自らが取れるリスクの限界値として捉えるのは、非常に理に適っていて合理的な考え方と改めて思っています。(続く)

Dec 9, 2023

-

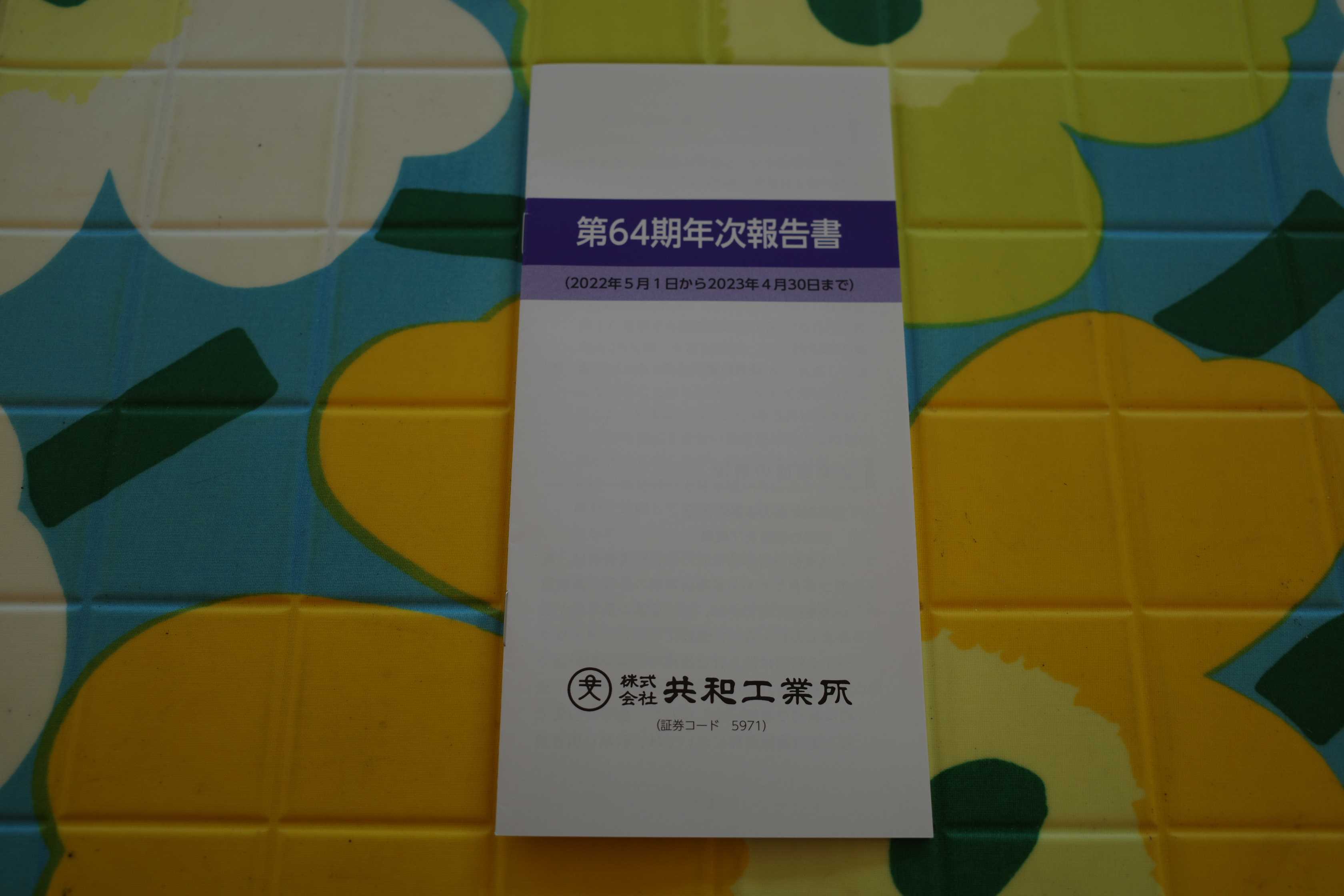

2021~23PF概況320位、共和工業所。

さて今日は2021~23PF概況シリーズです。320位 5971 共和工業所 (東S、4月優待) ◎ PF320位は、六角ボルトなど建設機械用高強度ボルトの専業大手でコマツ向けが主力の共和工業所です。 いやあこのシンプル過ぎる事業報告書が「THEバリュー株」っていう感じでいいですね。↓ 現在の株価は4740円、時価総額65億円、PBR0.45、自己資本比率は84.3%と鉄壁、今期予想PER5.23、配当利回り1.7%(80円)、総合利回り1.9%(80+10=90円)で、優待は100株保有で年1回1000円相当のクオカードペイです。 共和工業所は指標的にも非常に安いですし、PF中位としては全く問題のない良い銘柄であると考えています。

Dec 8, 2023

-

株式市場で嫌われている業界の銘柄は魅力的(サリーちゃんのポートフォリオ11)。

さて今日は大好評、「サリーちゃんのポートフォリオシリーズ」の最新作です。未読の方は、第1弾 第2弾 第3弾 第4弾 第5弾 第6弾 第7弾 第8弾 第9弾 第10弾 と順番にご覧下さい。み「次に 9842アークランズ もいいと思います。旧アークランドサービスの優待を引き継いで100株保有で年に2回1100円相当の優待券が頂けます。かつ丼のかつやで使えるほか、こじゃれた所で言うとマンゴーツリーというタイ料理屋さんでも使えます。東京や大阪に20店舗くらいありますし、私も行ったことありますが美味しいですよ。」み「ここはホームセンター業界5位の銘柄なのですが、HC銘柄と言うのは業界全体のパイが天井を打っていて成長しにくいこと、異業種からの絶え間ない攻撃&参入圧力に晒されていること、業界内での競争が異常に厳しいことなどから、株式市場では常に不人気で指標的に割安に捨て置かれています。」み「なので当然アークランズも指標的に割安なバリュー株なのですが、今回かつやで使える優待が新設されたことで外食優待株として評価されるようになる可能性があるのではないか?と私は考えています。」み「株式市場では現在、メジャーな優待付きの外食株は極めて高く評価されます。具体的に言うと、2702日本マクドナルドHDがPBR3.96、3097物語コーポレーションが同5.59、3196ホットランドが同4.05、3197すかいらーくHDが同3.22、3397トリドールが同4.67、7581サイゼリヤが同2.77倍となっています。つまりPBR3~6倍くらいの評価が当たり前なんですね。」(データは2023年11月某日現在)み「その観点から見ると、今のPBR1倍を割れたアークランズの株価位置は魅力的なんじゃないかな? 外食優待株として考えるとある意味で破格に安いんじゃないかな?と自分は感じています。」サ「あの、でも私、かつや行ったことないんですけど。」み「確かに女性にはちょっと入りにくいかもしれないですね。でもかつやのかつ丼は衣がサクサクでとても美味しいですよ。それかもしも自分で使わないようであれば、優待券を男性にプレゼントしてもすごく喜ばれると思いますよ。」サ「なかなか良さそうですね。うーん、どうしようかな。。。。」(続く)

Dec 7, 2023

-

5. 「知らない企業」より「好きな企業」への投資がリターンを生む理由。

さて今日は株式投資本オールタイムベスト140位サイコロジー・オブ・マネー (モーガン・ハウセル著、ダイヤモンド社、2021年) の第5弾です。 今日も、第11章 合理的>数理的 から。いやあ、この章も本当に素晴らしかったです。全投資家必読と思いますね。 「知らない企業」より「好きな企業」への投資がリターンを生む理由。 合理的な思考は、決して数理的な思考よりも劣っているわけではない。たとえば、「投資資産を好きになることが生む優位性」がその一つだ。 投資資産に思い入れを持たないことは、投資家にとって冷静で理性的であることの証明だと見なされ、名誉なことだとも思われている。 しかし、採用している戦略や保有している株式銘柄に思い入れがないと、困難に陥ったときに簡単に手を引きやすくなる。 合理的な投資家は、理詰めで考えれば欠点があるような戦略を好む。そのため、困難な状況でもその戦略を簡単には放り出さない。それが結果的に、長い目で見れば優位に立てるのである。 有望だが興味のない企業に投資をするとき、うまくいっているときはそれでいいかもしれない。しかし必ず潮目が変わるときが来る。そのときに、興味のない企業の株を持ち続けることで大切な資産が減っていけば、二重の辛さを味わうことになる。この辛さから逃げようとして、その企業への投資を止め、他の企業の株に切り替えることになるだろう。 よく知られている「ホームバイアス」も合理的思考の一種だ。人は地球上の他の国や地域の95%以上を無視して、自分が住んでいる国の企業に投資したがるというものだ。これは、計算上は最適な投資方法とは言えないだろう。 だが、投資とは実質的に、見知らぬ人にお金を託すことだと考えれば納得しやすい。同じ国の企業という親しみがあれば、思い切って見知らぬ人を支援する気持ちにもなりやすい。これこそ、合理的な考えだ。 いやあいいですね。 さて私はもう20年以上も自らが編み出した「優待バリュー株投資手法」を使って市場に対峙しているわけですが、この手法には「市場の公平性がうんちゃかんちゃ、、、」と昔も今も多くの批判があります。また「投資のプロ」である機関投資家がこのやり方を使う事は絶対にありません。 彼らはそもそも資金力が大き過ぎるので使う意味がないという事もありますが、それ以前に日本市場独自のものである「優待制度」を嘲笑し蔑んでいて、寧ろ「日本市場の後進性の象徴」として心底毛嫌いしているというのが実情です。 でも自分で作り出したやり方なので当たり前と言えば当たり前なのですが、私にとって「優待バリュー投資」は極めて合理的なやり方であり、実際過去20数年のトータルパフォーマンスでは対TOPIXで圧勝と言う結果となっています。また私に限らずいわゆる「優待族」と呼ばれる投資家たちは「市場で最も長命な種族」であることが経験則として知られてもいます。 「投資している銘柄がピンチに陥ったり全体マーケットが暴落しても、欲しい優待を貰うためにはテコでも動かず鬼ホールドする。」姿勢に、ハウセルの言う所の一定の合理性があるからだろうと考えています。(続く)

Dec 6, 2023

-

2021~23PF概況319位、加藤産業。

さて今日は通常の2021~23PF概況シリーズです。 319位 9869 加藤産業 (東P、3月優待) ◎ PF時価総額319位の中堅銘柄は、食品卸4位で独立色の強い加藤産業です。 現在の株価は4775円、時価総額1664億円、PBR1.07、自己資本比率は35.3%、今期予想PER11.59、配当利回り2.4%(113円)、総合利回り2.9%(113+27=140円)で、優待は100株保有で2700円相当の自社製手造りジャムセットなどです。 実際の優待品を見てみましょう。 加藤産業の優待ジャムは非常に美味しいです。今日は実際の使用例を1つだけ見ておきましょう。 加藤産業優待マーマレードの鶏肉甘辛ダレ焼き 加藤産業は指標的な割高感もありませんし、連続増配中ですし、PF中位で保有していくのには全く過不足の無い実力派の優待バリュー株と評価しています。これからも優待を楽しみにホールドしながら応援していく予定です。

Dec 5, 2023

-

2022~23主力株概況102位、積水ハウス。

さて今日は2022~23主力株概況シリーズです。102位 1928 積水ハウス (東P、1月優待) ◎~◎◎ PF時価総額102位は、ハウスメーカーの雄で、戸建てから賃貸住宅、マンション等に展開している積水ハウスです。 現在の株価は3073円、時価総額20370億円、PBR1.16、自己資本比率は53.9%、今期予想PER10.32、配当利回り3.8%(118円)、総合利回り3.9%(118+2=120円)で、優待は1000株保有で新潟県魚沼産コシヒカリ新米5kgです。 積水ハウスは指標的に割安で、マイルドながら成長力があり、まずまず利益率も高いという非常に良い銘柄です。ただ私は何故かタイミングが合わずずっと未保有でした。そして2022年4月11日に小安くなった時にようやくの参戦を果たしたのでした。 さて、多分5年くらいは前のことですが、知り合いの建築家の方と他愛もない雑談をしていた時に、フッと「一番のライバルってどこになるんですか?」と質問したことがありました。 そしたら0.3秒くらいの速さで、力強く「積水ハウスです。!」と返答され、その時に「積水ハウスって強い会社なんだな。」と思って凄く印象に残っていました。 ちなみにその方は抜群のデザイン力で超売れっ子だったので、「あなたの素晴らしい作品群が無個性な積水ハウスの プレハブの家 に負けるなんて常識的に考えてあり得なくないですか? どうしてライバルになるんですか?」と訊いてみました。 すると「技術力でカバーして上手いことデザインしているんです。後、建てた後のメインテナンス性とか品質保証とか、保守の良さをアピールして来てそれがクライアントに凄く効くのでキツいんですよ。かなり手ごわいですね。」としみじみと仰っていました。 、、、、そこから数年経ったしばらく前に、また同じ建築家の方と一緒にお寿司を食べる機会がありました。そこで再び積水ハウスの話になり、「以前聞いた話、投資家の友達に教えたら滅茶ウケたんすよ。」と言いました。 そしたら急に真顔になり、「多分、ウチら建築家殺しのための専門の富裕層対策チームを持ってると思うんですよ。トークが練りに練られていて隙が無いし、競合しちゃうとほぼ負けます。本当に手ごわいです。」と改めてしみじみと語られていました。 このように、「売れっ子建築家がガチで怖がる積水ハウス」をこれからも楽しくホールドして応援していく予定です。 2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 4, 2023

-

2021~23PF概況318位、STIフードホールディングス。

さて今日は2021~23PF概況シリーズです。318位 2932 STIフードホールディングス (東S、6・12月優待) △ バリュー投資家としての評価 ◎ 優待族としての評価 PF318位は、水産食品やおにぎり具材の製造を手掛け、セブン向け売上が8割超のSTIフードホールディングスです。 現在の株価は4815円、時価総額285億円、PBR4.34、自己資本比率は51.4%、今期予想PER18.41、配当利回り1.5%(70円)、総合利回り2.7%(70+60=130円)で、優待は100株保有で年2回3000円相当の株主限定自社商品です。 STIフードホールディングスはバリュー投資家としての観点からは明白に割高ですが、優待族としてみた場合には抜群の銘柄です。何故なら優待内容にオリジナリティがあって更にそのビジュアルが美しく、更には食べても非常に美味しいという3拍子が揃っているからです。 早速過去の優待品をいくつか見ておきましょう。 STIフードHDの優待の何がいいって、まずはこのビジュアルですよ。毎回脳がトロけます。 なんか、食べるのがもったいないよね。 それ以前の優待がどんなのだったかもちょっと見ておきましょう。毎回、とにかく抜群なんだよなあ。。。 お洒落過ぎる。。。 私は「缶詰優待」が大好物なのですが、そのナンバーワンは間違いなくここです。しばらく前に紹介した 優待缶詰株ランキング2023 でもぶっちぎりの1位に輝きました。それでは最後に実際の使用例をいくつか見て終わりにしましょう。 STIフード優待のオリーブサバの和風パスタ STIフード優待のペペロンチーノ STIフード優待の地中海風サバハリッサのアラビアータ あー、美味しかった。それでは皆様、また明日。

Dec 3, 2023

-

2021~23PF概況317位、ヤマックス。

さて今日は2021~23PF概況シリーズです。317位 5285 ヤマックス (東3、3月優待) ○ PF317位は、九州の大手コンクリ2次製品メーカーのヤマックスです。 現在の株価は1001円、時価総額116億円、PBR1.58、自己資本比率は40.3%、今期予想PER9.64、配当利回り3.0%(30円)、総合利回り3.0%(30+0=30円、優待は0円換算)で、優待は500株保有で自社工場見学会(※参加人数は10名まで、応募多数の場合は抽選)です。 ヤマックスは2023年3月17日に上記の優待新設を発表しました。私は見た瞬間に「これは優待族的には超厳しい案件だな。参加人数が10名じゃあほとんど当選しないだろうし。」と感じました。 ただその数秒後に、「待てよ。そういえばヤマックスは以前PF上位で戦っていた 5284ヤマウ のライバル企業だな。ヤマウの勝負では自分はほとんど利益も出せずに既に全軍退却してしまったけど、その後業績絶好調で株価も急騰してるんだよな。ヤマックスの方はまだあんまり株価が動いてないし、値上がり目的で優待ミニマムだけ買っておくのはアリかもしれない。」と考え直して500株だけ買いました。 、、、、それから数か月の時が流れました。ヤマックスはマーケットで人気化して株価は私の買値から3倍超となりましたが、それは自分には全く想定外の意外過ぎる出来事でした。「何年経っても、株のことって本当に分からないな。」と思いながらのんびりホールドしています。

Dec 2, 2023

-

2023年12月の抱負。

いやあ、早いもので今年も街が華やぐ12月になりましたね。 さてマーケットでは昔から12月は「期待を裏切らない月」とされています。そしてそれは、1950年以降で、12月はダウ平均の上昇率で2位、S&P500では1位、また小型株でも1位、ナスダックでは2位という統計データにも表れています。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年) 今年も素敵な「ウインターラリー」の快走が続く1か月になるといいですね。 ♪ ま、いずれにせよ、今月も丁寧に集中して戦って行きます。泣いても笑っても残りは1か月。それでは皆様、2023年も最後までよろしくお願い致します。

Dec 1, 2023

全32件 (32件中 1-32件目)

1

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- 神獣ベコたち 七福神編 おめし替え ★…

- (2024-05-19 09:56:53)

-

-

-

- GUNの世界

- COLT M1877 "ライトニング" モデルガ…

- (2024-05-19 12:07:15)

-

-

-

- 美術館・展覧会・ギャラリー

- サントリー美術館コレクション展 「…

- (2024-05-19 16:59:20)

-