2010年02月の記事

全14件 (14件中 1-14件目)

1

-

保険金最高100万円の保険料が安い理由は

保障額を錯覚して受け止めていませんか?入院したら最高120万円の入院保障の場合、日額1万円の保障では120日の入院をしなければなりません。1日では1万円1ヶ月では30万円、2ヶ月では60万円3ヶ月では90万円4ヶ月で120万円120万円の保障をしてもらうためには4ヶ月の入院をした場合です。これは日額1万円を保障してもらう医療保険の場合です。損害保険の保障で最高100万円まで怪我の入院の保障をしてくれる場合主に保障されるのは公的医療保険の負担金です。公的医療保険の負担金は69歳以下と70歳以上で収入により異なります。70歳以上の方で医療費負担金が一番少ない方の場合1ヶ月に負担する上限は15000円です。この方が最高100万円まで保障してもらうためには100万円÷15000円=66ヶ月5年6ヶ月の入院をしなければなりません。69歳以下の方で一般世帯に該当する方の場合で1年間の入院で負担する目安は約66万円100万円になるまでの入院月数は1年5ヶ月です。けがでこれだけ入院することは有り得るでしょうか?保険料が安い理由はここにあります。保障総額は変わらなくても一度に保障されるのと入院日数をつみ重ねるのとでは事情が異なると思います。

2010/02/28

コメント(0)

-

いくらの医療費を保障してもらいたいかを決める

医療保険を選ぶとき難しくて、何を基準に選べば良いか分からないということを良く聞きます。その原因は医療費は分からなくても、医療費を負担する限度が1ヶ月単位で決まっていることを分かっていないからだと思います医療費が高額になると支払うのは高額療養費助成制度で決められた額までだからいくらかかるか分からないという心配はありません。この負担額については今週の日記に2回に分けて説明いたしました。このことを基準に必要な保障を考えれば良いのです。医療費を保障してもらうために医療保険に入るのだからいくらの医療費を補いたいかを決めなければなりません。恐らく、いくらの医療費を補いたいと思われる方がいないのではないでしょうか?保障してもらうことばかりを基準にされていて医療費がいくらか分かっていない。そんな状況だと思われます。医療保険に入るためのスタート地点であるいくらの医療費を補いたいかを決めなければすべてが始まりません。そこで例として入院したときに 保障してもらいたい医療費負担額」が100万円とした場合この額だけで、3つのことが決まります。1つは必要な保障と保障額1つは1入院の日数(入院したときに保障してもらう日数)1つは保障してもらうために負担する保険料の総額1つ目の必要な保障は医療費の支払いは病名、性別に関係ないことから病気やケガで入院したら保障される入院保障だけで良いことが分かります。必要な保障額は1ヶ月に支払う医療費の限度額を補える日額で良いことから1ヶ月に支払う限度の目安は9万円、1日分にすると3,000円になります。必要な保障は入院保障、必要な保障額は¥3,000だと分かります。2つ目の1入院の日数(入院したときに保障してもらう日数の限度)1ヶ月に支払う限度が決まっているので100万円の医療費になるのは長期入院になります。1ヶ月目から3ヶ月間は1ヶ月9万円が目安4ヶ月目から最大12ヶ月目までは1ヶ月¥44,400が限度同一年度内の負担です。これらの負担額を累計すれば1年間入院したときの医療費負担額は約66万円。この負担額をまた累計すると100万円の医療費負担額になるには1年5ヶ月の入院になります。すなわち、100万円の医療費負担額を補うためには1入院510日以上の入院保障日数を選ばなければならないことが分かります。1入院510日以上3つ目の保険料を支払う総額は、補いたい医療費負担額100万円より多くならないことは一目瞭然です。100万円の医療費負担額を補うのに保険料を100万円以上支払うのは意味がありませんだから、保障してもらいたい期間内で支払う総額は100万円以内保障してもらいたいと思う期間が10年間だと1ヶ月の保険料は¥8,333以内20年間だと1ヶ月の平均保険料は¥4,166以内30年間だと1ヶ月の平均保険料は¥2,777以内40年間だと1ヶ月の平均保険料は¥2,083以内まとめ100万円の医療費負担額を医療保険で補いたい場合必要保障は入院保障、必要保障額は3,000円以上1入院の日数は510日以上保険料は上記の額を参考にすべてを満たす医療保険を選べば良いことになります。どうでしょうか補いたい医療費負担額を決めることですべてのことが分かります。医療保険選びのスタートはいくらの医療費負担額を補いたいかを決めなければすべてが始まりません。本題とは異なりますがケガの保障を最高100万円まで保障しますというような保険の場合一度に100万円まで保障してもらえるのではありません。毎月の医療費負担額は上限が決まっているので最高100万円まで保障してもらうには今回のように1年5ヶ月以上の入院をした場合です。さらに70歳以上の高齢者の場合、市民税非課税世帯者1の方が100万円まで保障してもらうには100万円÷15000=66ヶ月=5年6ヶ月以上の入院をしなければ100万円まで保障されません。まず、こんな入院はどれだけの確率であるかを考えて下さい。最高100万円までは誇大広告に該当する恐れがあると思われます。

2010/02/26

コメント(13)

-

どっちの保障を選びますか?

●日額1万円、1入院60日、通算1095日保障期間:10年(自動更新) 保険料¥2,060●日額5千円、1入院730日、通算1095日保障期間:10年(自動更新)保険料¥1,425この2つの医療保険あなたはどっちを選びますか?経験から日額1万円、1入院60日の保障を選ばれる方が少なくありません。その理由は平均在院日数は40日を切っているので60日は使い切れるが730日は使い切れないから入院は長くさせてくれないし、しないから60日の入院は有り得るが730日の入院はまずあり得ないほとんどの入院は短期だから日額は多いほうが良いこんな感じで医療保険を選ばれているのではないでしょうか?考えていることは何日くらいの入院は有り得るだろうか?保障してもらう額次の3つの事が計算に入っていないことに気付かれません。●短期入院では日額1万円は日額5千円の場合あっても保障額は多くない●短期入院での医療費負担額は多くなく、1ヶ月の目安は9万円●短期入院では、保障してもらえる額と医療費負担額は多くないので保険料が見合わないので支払い続ける価値がない一番、重要なこと保険料を支払う価値があるかを考慮されることが抜けているのです。1ヶ月の入院で支払う医療費の目安は9万円2ヶ月の入院で支払う医療費の目安は18万円従って、1入院60日の保障=2ヶ月の入院で支払う医療費は約18万円2ヶ月の入院を保障してもらうために支払う保険料の総額は18万円以内でなければ保険料を支払う意味がありません。保険料¥2,060を87回支払うと18万円になります。7年2ヶ月です。日額1万円の保障で18万円してもらうにはこの時点で18日以上の入院をして とんとんとんとんでは保険に入るメリットはありません。この計算が抜けているのです。この計算ができれば短期入院の保障で良いと思っても短期入院では医療費負担額と保険料負担が見合わないのです。

2010/02/25

コメント(3)

-

70歳以上の医療費負担額

70歳以上の医療費負担額高額療養費助成制度昨日は70歳未満の方が医療費を負担する限度額の再確認をいたしました。今日は70歳以上の方が医療費を負担する限度額について再確認します。医療費の総額から負担する額の限度は収入で異なります。入院時70歳以上の方は限度額認定書の申請は不要病院窓口で3割を支払って払い戻してもらうこともありません。病院の請求は限度額までしかされません。通院費はあっちこっちの病院に通院していると総額を把握できないので1ヶ月に支払った額が限度額以上になった場合払い戻し請求をして戻してもらう。●市民税非課税世帯1に該当する方収入が無い方1ヶ月に負担する上限は¥15,0003割負担は医療費の総額が5万円まで(5万円の3割負担は15,000円)医療費が5万円以上になった場合、いくいらになっても(100万円でも、500万円でも)支払いは15,000円が限度※通院費の上限は¥8,000病院窓口での支払い総額が1ヶ月に¥8,000円を超えると超えた分の払い戻し請求をする●市民税非課税世帯2に該当する方市民税は非課税だが収入が少しある方。課税所得で80万円未満の方例えば、収入は公的年金だけで年金収入が200万円未満の方は基礎控除120万円があるので課税所得は80万円未満多くの方は、ここに該当すると思われます。1ヶ月に負担する限度額は¥24,6003割負担は医療費の総額が82,000円まで。82,000円を超えた医療費はいくらになっても(100万円でも、500万円でも)支払いは¥24,600※通院費の限度額は¥8,000■一般世帯者に該当する方課税所得が145万円未満の方年金収入だけの方であれば収入が265万円未満に該当する方¥62,100が限度額(3ヶ月間)同一年度で4ヶ月目以降は¥44,400が限度同一年度とは8月から翌年の7月まで3割負担は医療費の総額が¥207,000まで。207,000円を超えると、いくらになっても負担は62,100円4ヶ月目以降は¥44,400が限度、3割負担は医療費総額148,000円まで医療費が148,000円を超えると、医療費がいくらになっても負担は44,400円※通院費の上限は¥12,0001ヶ月の通院費が¥12000を超えると超えた部分の払い戻し請求ができる●現役並み世帯に該当する方課税所得が145万円以上の方1ヶ月に負担する限度額は80,100円+(医療費-267,000円)×1%=負担額3割負担は医療費が267,000円まで267,000円を超える医療費は超えた部分の1%を80,100に加算するだけ例、医療費が100万円の場合、100万円-267,000=733,000円×1%=7,330円80,100円+7,330円=87,430円が負担額同一年度で4ヶ月目以降は負担するのは¥44,400が上限※通院費の上限は¥44,400これら医療費負担から分かること。これらの医療費は病名、性別などに一切、関係なく受けた治療費に対しての負担額です。だから、ガンで入院して手術代が高額になるので支払いが大変!なんてことにはなりません。もし入院保障が必要だと思われるならガン保険はガンの入院保障。医療保険は病気やケガの入院保障どんなことで入院するか分かりませんから医療保険で対処しておけば問題ありません。ところがガン保険で対処するとガン以外の入院になった場合、保障として役立ちません。また医療保険で入院費を補えるのにガン保険もプラスする必要もありません。プラスすれば保険料負担が増えるだけ。デメリットが増えるだけです。しかしこれらの医療費負担をみますと年金で支払える額また、医療保険で入院したときに保障される日数の主流は1入院60日。60日=2ヶ月です。上記の負担額の上限を2ヶ月分の支払いを保険で補うということです。上記、医療費負担額の上限を2ヶ月分の合計額は保険がないと困る額でしょうか?また、2ヶ月分の医療費負担額は最低で3万円。最大で約18万円それに対して一生涯保障してもらうために負担する保険料の総額は?恐らく最低でも100万円、多いと500万円くらいの支払い額になるのでは?医療費負担に対して保険料の支払い額は異常すぎるほど高すぎます。この計算ができれば一生涯保障してもらうために「保険加入するのは馬鹿げたこと」であると誰もが思うハズ。保険とは少ない負担で大きな保障この原則にならないのは保険ではありません。また、将来の不安から政府を信用できないなどで医療費負担が今よりも増えたらどうする?と言われる方もいます。それはこれらの負担額を理解できていないからではないかと思われます。万一、負担額は現状の2倍になったとしてどうでしょう?保険で保障される日数に限度があります。その限度内で医療費を負担する額に対して保険料負担が見合いますか?現状では見合いません。また、医療費負担が倍になるということは皆が入院できない状態になるということです。入院したくても収入(年金)では支払えない状態になると思われます。そんな状態に陥っているということは秩序さえどうなっているか分からない状況になっているかも?知れません。これらのことから将来の不安があっても保険で老後の対処をするメリットがありません。市民税非課税世帯の方■

2010/02/24

コメント(0)

-

高額療養費助成制度を再度確認して下さい。

医療保険を選ぶときどんな保障が必要で必要な保障額はいくらあれば良い。これを決めるためには、医療費の支払いがいくらになるのかを知っておかなければ何も決めることができません。医療費の支払いについて分かっていない方が少なくないとこの仕事をしていてつくずく感じます。医療費の3割負担が支払い額だと思っている方が少なくありません。正しくは医療費の3割負担には上限が決まっていること医療費が高額になると負担を軽減する制度が高額療養費助成制度です。年齢と収入で負担額が決まっている69歳以下の方●市民税非課税世帯者 ¥35,400医療費の総額が¥118,000になるまでは、3割負担です。1ヶ月に¥118,000を超えた医療費は、いくらになっても負担するのは¥35,400です。例医療費が5万円の場合、支払うのは3割負担なので¥15,000医療費が10万円の場合、3割負担¥3万円医療費が118,000円の場合、3割負担¥35,400医療費が100万円でも500万円でも、負担は¥35,400※4ヶ月目以降(同一年度)の場合、負担額の上限は¥24,600■一般世帯者支払い基準計算:80,100+(医療費-267,000)×1%=負担額1ヶ月の医療費が267,000円までは負担は3割。(267,000円×3割=80,100)3割負担の上限は80,100円267,000を超える医療費になった場合、267,000円を超えた部分の1%を80,100円に加算した額が負担額例●医療費が1万円の場合、3割負担は3,000円●医療費が10万円の場合、3割負担は3万円●医療費が20万円の場合、3割負担は6万円●医療費が30万円の場合、3割負担は80,100円まで、267,000円を超えた部分の1%は330円。従って、80100+330=80430が負担額●医療費が100万円の場合、3割負担は80、100円、267,000円を超えた部分の1%は(100万円-267,000=733,000×1%)=7、330円負担額は801,00+7,330=87,430●医療費が300万円の場合、3割負担は80,100円まで、267,000円を超えた部分の1%は(300万円-267,000=2,733,000×1%=27,33080,100+27,330=107,330が負担額この場合、負担額の上限の目安は約9万円と見て上下の差は大きくないと思われます。※同一年度で4ヶ月目以降は負担額の上限は¥44,400■高額世帯者の負担基準は15万円+(医療費-50万円)×1%3割負担の上限は15万円。医療費50万円の3割負担は15万円医療費が50万円になるまでは3割負担。50万円を超えると超えた部分の1%を15万円に加算した額が負担額例●医療費5万円の場合、3割負担15000円●医療費10万円の場合、3割負担は3万円●医療費20万円の場合、3割負担は6万円●医療費30万円の場合、3割負担は9万円●医療費40万円の場合、3割負担は12万円●医療費50万円の場合、3割負担は15万円3割負担はここまで●医療費100万円の場合50万円を超えた部分の1%を15万円に加算した額が負担額100万円-50万円=50万円×1%=5千円15万円+5千円=155,000円が負担額●医療費300万円の場合50万円を超えた部分の1%を15万円に加算した額が負担額300万円-50万円=250万円×1%=25,000円15万円+25,000円=175,000円が負担額※同一年度で4ヶ月目以降は¥83,400が上限医療費の総額では268,000円までは3割負担これらの負担額は2通り●入院時に限度額認定書を提出していない場合医療費の3割を病院から請求される。上記の限度額を超えた支払いになった場合、最寄りの保健組合に払い戻し請求をして払いすぎた分を払い戻してもらう●入院時に限度額認定書を提出しておいた場合病院の請求は3割負担の限度ないであれば3割負担の請求、3割負担の限度を超えた額になる場合は、限度額の請求※無駄な立て替え払いをしないように入院が決まったら、すぐに最寄りの保健組合に限度額認定書を申請して病院に提出しておくことが大事です。■医療費の負担額から分かること●いずれにしても1ヶ月に負担する上限は決まっている。1ヶ月単位で同一月内の入院日数に関係ない。ということは月がまたがった入院では負担額が倍増することになる場合があるので30日以内の入院の場合は2ヶ月にまたがらない入院を心がける。●負担額は医療費に対してであり、病名に対してではない●性別も関係ない●69歳以下の方であれば年齢に関係ない■入院保障を考えるときこの上限を補える日額で良いことが分かります。■必要な保障は病気やケガの入院を保障される入院日額保障だけで良いことが分かります。■1ヶ月に負担する医療費が分かるので、負担額を累計すれば、複数月入院したときの負担額も分かります。■1ヶ月に負担する上限が決まっていることから、保険で保障してもらうために支払う保険料の総額は保障してもらう月数の医療費負担額より多くならないことも分かります。従って、■市民税非課税世帯に該当する方は入院保障に加入するより入院したときに医療費を支払ったほうが得だと分かります。■一般世帯者、高額世帯者に必要な保障は日額5千円あれば医療費を補えると思われます。ポイントは気づきが早い方は分かると思います。入院保障は1日ずつの積み重ねそして1ヶ月に医療費を負担する額の上限が決まっていることから保険選びで重要なことは、入院を保障してもらう日数と保険料の兼ね合いになることです。1ヶ月に負担する医療費を補える額が必要保障額1ヶ月の入院保障で良い場合、保険料負担の総額は1ヶ月に負担する医療費負担額を超えないこと例えば、保障してもらう日数の主流は60日、60日=2ヶ月です。入院したときに保障してもらう日数が60日の場合、保険料の総額は2ヶ月の入院で負担する医療費を超えないこと。これが入院保障を選ぶ基本原則です。

2010/02/23

コメント(0)

-

保障はこれだけ、他は不要と言ったら不安に思われた。

医療保険の保障について一昨日の土曜日に、ネットから保険の説明を聞きたいとのことで近くの方だったので、行ってきました。私の考え方は入院費を補うために必要な保障だけあれば良いので入院日額5千円だけで良い。その他の保障は一切不要です。但し、ガンの場合は入院患者数より通院患者数のほうが多いので通院治療を補える保障、そして、保険が適用される治療では治せないような病状になったとき自由診療を望みたいもの自由診療には未承認の抗がん剤、未承認の治療機器などがありもちろん、今話題の先進医療も含みます。これらの治療を受けるためにはまとまったお金が手元になければ受けられません。そして寿命もありますからそれらを考慮すると若い頃、子育てが終わっていない期間にはまだ、なんとかして助かりたいと思う気持ちが強いと思われることからその期間にこれらの治療が受けられる保障が必要です。それらに対処できる保障として最適なのはガン診断給付金です。但し、保障条件次第。ガンと診断確定されたら保障されるものに限る。診断確定後に治療のために入院を開始した場合と書いてある条件は除外。診断給付金を100万円保障はたったこれだけで良いのでこれで入院時の医療費、ガンの通院治療費にほぼ対処できます。と説明し、何かご質問ありますか?と訪ねたところ反対に不安に思った。と言われました。理由は、「たったそれだけの保障で大丈夫なの?」だって、今まで他の保険営業の方から聞く説明はあれもいる、これもいると何でも保障がいる、いっぱいついていることで保障が充実しているので安心できると、聞き慣れていたので私の説明は保障はこれだけで良い、他には何もいらない、女性特有病の保障がいると思っていたのに成人病の保障もいると思っていたのにすべていらないと言われたことで逆に不安になったと言うのです。でも、説明を聞くとすべてに根拠があるので、その通りなんだろうと理解せざる得ないと言われます。今まで聞き慣れてきたこととすべてが正反対のことだったので戸惑われましたがすべての事実をもとにした根拠があるので納得して頂けました。また保険料負担も少なく希望を充たせることができたようで喜んで頂けました。今回、私が当然と思っていたことに対して不安に思われることがある、これが私にとって大きな収穫でした。またお客様に教えて頂きました。保険に入る前に医療費の支払いについて公的保険制度をもっと理解していただくことが重要だと再認識いたしました。医療費の3割負担に限度があることを知ることです。

2010/02/22

コメント(0)

-

保険を選ぶ時の考え方になっていない@オサメソッド

医療保険の日額を増やして入院保障日数を短くするのは最悪のパターン例:保険料はどちらも¥3,000前後、あなたはどっちの保障を選びますか?ア)日額1万円保障 1入院60日の保障イ)日額5千円保障 1入院730日の保障この場合、ほとんどの方が(ア)を選ばれると思います。理由は、入院はどのくらいするかを考えるからです。そして、保障してもらうことを100%で考えるからです。さらに、「730日も入院することないからそんなに保障はいらない」と判断されます。保険を選ぶときの考え方では間違いです。保険とは困ることを補うため。だから、困る入院は長期入院です。何日入院するか分からないから余裕のある日数が必要です。また、2ヶ月の入院であれば医療費負担額は18万円が限度18万円の医療費負担を補うために保険はいらないでしょう。さらに保険料を支払う限度は総額で18万円以内でなければ意味がありません。保険料¥3,000は60回=5年しかメリットが得られません。日額が多くても5年の間に入院する確率は高くないでしょう。ところが、1入院730日のほうは2年入院したときの医療費負担額は132万円です。保険料は132万円まで支払うメリットがあります。支払う期間が長くなるほど保障してもらえる確率が高くなります。これが保険を選ぶときの考え方です。

2010/02/18

コメント(0)

-

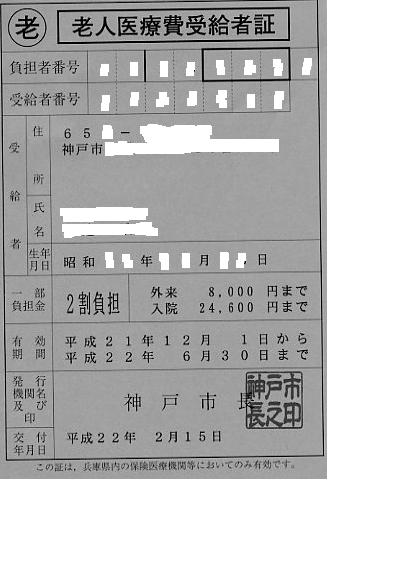

68歳なのに老人医療が適用され負担額が下がりました

今日、区役所から郵便が届きました。中身を確認すると義母の老人医療費受給者証が入っていました。一昨日に区役所で高額医療費の限度額認定書を申請したとき役所の担当の方が、うっかりしていて 神戸市では65歳から老人医療費の受給が適用されるのを忘れていたということで受給者証を送ってくれました。この制度は市町村によって適用しているところとしていないところがあるようです。ご自分の市役所で確認して下さいね老人医療費が受給できることで入院したときに1ヶ月に医療費を支払う上限が24,600円になりました。本来であれば義母の負担額は¥35,400が上限なので¥10,800も負担が減りました。有り難い制度です。早速、この書類を持って病院の窓口に提出しに行って来ました。そうすると病院窓口の方は医療費の負担は老人医療費のこの額で計算し食事代は限度額認定書で計算いたします。と言われました。それを義母に伝えるとえっ!まだ負担が少なくなるの?と驚いていました。この負担額は2~3日でも1ヶ月まるまる入院していても同じだから、この機会にゆっくり体調を整えて帰って来て下さいねと伝えると、そうね と喜んでいました。そして退院後に通院治療が必要になった場合でも通院費が1ヶ月に8千円以上の支払になれば超えた分の払い戻し請求ができるから領収書をなくさないように持っていてね。と伝えておきました。病気をするとどんな具合か分からないので心配になるのと同時に医療費の支払いが不安になります。それは、医療費の支払に限度が決まっていることをご存じではないからですね私は以前から何度も申し上げています医療保険に終身保障はいらない。医療費の支払いは多くなく、年金から充分に支払える。そして、保障が必要な期間は年金を受給開始する65歳までで良い。正にこの負担額を見て頂けたらその通りではないかと思います。また、中には将来の不安を先走って医療費の制度が変われば、負担が増える。とか不安を煽られる方がいますが仮に今の負担額が有り得ないと思いますすが倍になったとしても現状の民間の医療保険の保険料がもっともっと安くならない限り終身保障してもらうメリットが得られません。

2010/02/17

コメント(1)

-

日額は減らせばチャンスが増える

医療保険の入院日額1万円は必要と言われる方が少なくありません。しかし、実際には医療費を補うための保障額は日額5千円あれば間に合います。その根拠として医療費を自己負担するのは3割負担ところが、3割負担が高額になれば支払う上限が決まっている69歳以下、収入が一般世帯に該当する方の例では1ヶ月に80,100円までが3割負担。3割負担の額が80,100円以上になった場合、上限が決まっています。また、同一年度で4ヶ月目以降の入院費の上限は¥44,400。3割負担が¥44,400以上の医療費はいくらになっても支払いは¥44,400で良い。このことから必要な日額は5千円で充分だと判断できます。今日のポイントはここから本当は日額を減らさなければ保険加入のメリットが得られないことを分かって頂く説明です。個室料、収入の補填などを考えて保障を増やそうと考えられる方が少なくありません。そこで、日額は異なりますが、入院したときに保障される1入院の日数はこの例では計算が簡単ですむように60日とします。1入院60=2ヶ月入院したときの医療費自己負担額は約18万円。●Aさんは日額2万円●Bさんは日額1万円●Cさんは日額5千円それぞれ選んで保険に入るとします。年齢は皆同じです。Cさんの保険料は¥2,000とするとBさんの保険料は倍の¥4,000Aさんの保険料は4倍の¥8,000になります。それぞれの日額保障を入院したら1入院60日を限度に保障してもらえます。日額保障や保険料は異なりますが共通していることは1入院60日を限度に保障してもらうことです。60日の入院で医療費を自己負担する目安は18万円だと分かっています。従って、保障額、保険料に関係なく2ヶ月=60日の入院保障をしてもらうために支払う保険料の総額は18万円以内でなければ、加入する価値がないことも分かりますそこで日額2万円を選んだAさんが保険料¥8,000を18万円になるまでの支払い回数を確認すると22回日額1万円を選んだBさんが保険料¥4,000を18万円になるまでの支払い回数を確認すると45回日額5千円を選んだCさんが保険料¥2,000を18万円になるまでの支払い回数を確認すると90回保障額、保険料は異なりますが、保障してもらう日数と同じ日数を入院したときに支払う医療費負担額18万円と同額になるまでの支払い回数が一番長くなるのはCさんの日額5千円保険料¥2,000です。保険とは、保障してもらうために加入します。従って、保障期間が短いほど、保障に該当する確立は低くなります。だから、できる限り保障期間は長くなるように考えなければなりません。しかし、無駄な支払いに意味がありませんからこの例では保障は医療費を補える額以上であれば、一番少ない額にして保険料負担を増やさないようにしなければ保障してもらうための期間を長くできません。従って、Cさんの日額5千円で保険料負担を増やさないことが保険加入に必要なことです。保険料は入院したときに保障される日数により支払う限度がある保障が得られるチャンスを長くするするには日額保障を最低限まで減らすことを考えなければならないのです。事実はすべて逆にあります。

2010/02/17

コメント(1)

-

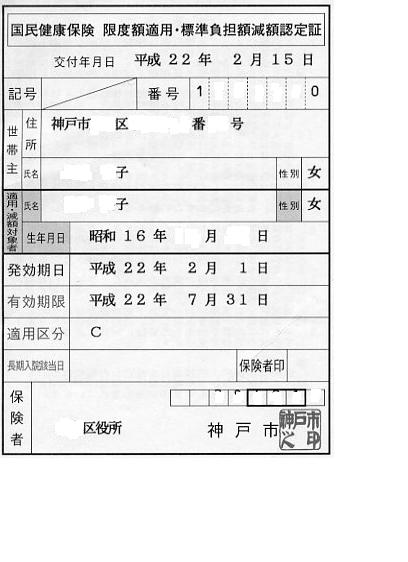

世帯分離で節約できた医療費負担額

義母が入院しました。義母が先週末の金曜日の夕方に緊急入院しました。容体は元気そうに見えますが検査結果を聞いていないので状態は分かりません。医療費の無駄な立て替え払いをしないように今日、区役所に行って高額医療費の限度額認定書をもらいに行ってきました。区役所の窓口に行って、保険証を提示すると1分もかからないうちにできあがりました。義母の年齢は68歳です。念のために、医療費の限度額はいくらですか?と質問したところ1ヶ月¥35,400です。4ヶ月目からは¥24,600です。ただし、今年の7月までです。8月からの3ヶ月間は¥35,400、以降は来年の7月までは¥24,600ですと詳しく説明してくれました。そして、義母の場合、食事代も1回¥260から¥210になると言われました。それを持って、病院の窓口に提出してきました。義母に1ヶ月の医療費はいくらかかっても支払うのは¥35,400だから医療費の心配はいらないからねと伝えるとえっそんな額で良いの?いままで体調が良くないとき辛抱していたのにそんなんだったら辛抱しないで病院に行ったほうが良かったみたい。と言われました。義母にも医療費負担のことは以前に伝えてありましたが分かっていなかったようです。何故なら、昨年までは義母も私の健康保険に一緒に入れていましたが義母は収入がないので分離して義母の保険にしておいたほうが医療費負担が安くなるのでそれを説明して、分離しておきました。だから、その時に理解できていたと思っていたのですが分かっていなかったようです。健康保険を分離していなかったら私の健康保険で義母が入院したときに医療費を支払う基準は私の負担基準になるからです。分離しておいたおかげで義母の収入基準の負担になったのでこの差額は大きいです。同じ治療をうけて支払う額が1ヶ月に15万円から¥35,400に下がったのです。さらにもし4ヶ月以上の入院になると¥83,400から¥24,600に下がります。入院期間が長くなるほど負担額の差額は大きいです。ちなみに義母の入院保障は63歳で10年満了になったので更新しないで止めました。義母の入院費の負担額のために保険料を多く支払う価値がないからです。高齢時の入院費の心配をされて終身保障を希望される方が少なくありませんがそれは保険料負担が無駄な支払いになっていることに早く気付いて頂ければと思います。皆様も高齢のご両親を同じ健康保険に入れている方で高齢のご両親の収入が多くない場合健康保険はそれぞれの世帯に分離したほうが医療費負担が少なくなる場合があります。それも働き盛りのあなたの収入が多くて、両親の収入が少ないほど世帯を分離するメリットはあると思われます。さらに、70歳以上の高齢者で収入が多くない場合もっと負担額の差が多くなると思われます。以外と同じ保険証にしている方がいると思われます。知らないと損をする公的補助制度

2010/02/15

コメント(4)

-

実質保険料が安いのは

医療保険の保険料のからくり保障内容が同じでも入院したときに保障してもらう日数に限度がありますよねその日数が長くなるほど保険料が高くなると良く言われます。ところが実際には実質的には安くなっているのです。医療保険を選ぶとき、条件だけで決められることが少なくないようですが実際には、その背景を確認しなければなりません。例えば、A社の医療保険日額5千円、手術保障、終身保障、終身払い 35歳男性の例では●1入院60日型保険料¥1,800●1入院120日型保険料¥2,145●1入院365日型保険料¥2,550●1入院730日型保険料¥2,695上記の保険料例では1入院60日型の保険料が一番安く1入院の日数が長くなるほど高くなっています。だから、それだけで保険料が高くなっていくという説明が少なくないと思います実際には高くなっていくのではなく正常値になっていっているのです。だから一番正常値に近いのは1入院730日型の¥2,695で反対に1入院の日数が短くなるほど実質保険料は高くなっていっているのです。すなわち、無駄な支払いが多くなるということです。例えば、どの保障を選んでも支払い期間は終身払いそして、老後も保障してもらいたいから70歳以上は掛け続けることになりますよねそうなると70歳まで支払う総額を計算すると1入院60日型の保険料¥1800は¥756,0001入院120日型の保険料¥2145は¥900,9001入院365日型の保険料¥2550は¥1,071,0001入院730日型の保険料¥2695は¥1,131,900このようになります。保険料の総額だけで判断するから判断を間違います。支払いが安くてもいくらまでの価値かを考えなければなりません。保険料は保障の対価です。だから、その日数の間で保障はしてもらえます。しかし、保険料負担はその日数を入院したときに支払う医療費負担額より多く支払う価値もありません。従って、1入院60日型の場合、2ヶ月入院したときに医療費を自己負担するのは約18万円従って、保険料の総額では18万円を超えた支払いに意味がありません。70歳までの総額では756,000円と支払いでは一番少ないですが保障日数も当然、短いので保険料の無駄になる額は576,000円になります。言い換えますと18万円以降の支払いは賞味期限切れのものに支払っているようなものです。1入院120日型の場合、4ヶ月入院したときに医療費を自己負担するのは約30万円従って、保険料の総額では30万円を超えた支払いに意味がありません。70歳までの総額では900,900円と2番目に少ない負担額ですが払いすぎ額は609,000円になります。払いすぎ分で約11ヶ月(69歳以下、一般世帯)の入院費を支払えます。しかし保障は120日=4ヶ月です。1入院365日型の場合、1年入院したときに医療費を自己負担するのは約66万円従って、保険料の総額では66万円を超えた支払いに意味がありません。70歳までの総額では¥1,071,000と3番目に少ない負担額ですが払いすぎ額は411,000円になります。払いすぎ分で約6ヶ月の入院費を支払えます。1入院730日型の場合、2年入院したときに医療費を自己負担するのは約132万円従って、保険料の総額では132万円を超えた支払いに意味がありません。70歳までの総額では¥1,131,900と1番多い負担額ですが払いすぎ額はありません。保障とはこのように支払う価値を計算し、支払う価値がある保障を選ぶ。こんなに簡単に選べるのに私情を入れるから自分でややかしくして、難しいとなっていますのです。第三者に保障してもらうために入院日数を考えるときは支払う保険料に見合う保障日数を選ぶ。これだけです。730日も入院することがない。60日か、120日もあれば充分と考えるのは、入院費に対して、預貯金の目標を決めるときです。このように実質保険料の価値を確認すればどの保障日数を選ぶ、どの保険料が一番安いかを確認できます。

2010/02/15

コメント(0)

-

医療保険選びは2つの誤解を再確認することです@オサメソッド

医療保険を選ぶときどんな保障があれば・・・1日あたりの保障額はいくらあれば・・・医療保険って有りすぎて何を基準に選べば・・・こんな悩みを持っていると思われます。そこで医療保険を選ぶために2つの大きな勘違いを修正しなければなりません。1つは●入院したら医療費はいくらかかるか分からないもう1つは●入院したときに保障される1入院という表現の本当の意味この2点を理解できれば簡単に選べます。医療費について医療費の総額は分かりません。また医療費の総額を知る必要はありません。何故なら私達が医療費を負担するのは1ヶ月単位で医療費の3割負担の額が一定額を超えると超えた部分の負担はしなくても良いからです。だから、1ヶ月に負担する上限を把握しておけば問題ありません。必要な保障は1ヶ月に医療費を負担する上限額を補える額だったら良いからです。そして医療費負担額は病名、手術代などに関係ないことですそこで1ヶ月に医療費を負担する額が分かればその費用を補える日額保障があれば良いことと保険料を負担する限度額が分かることになります。例えば、入院したときに保障される日数が30日=1ヶ月を希望した場合1ヶ月に医療費を負担する額が9万円とすると日額は3千円以上で良い保険料の総額は9万円以内であることが分かります。従って、保障してもらえる日数が倍の60日を希望したら2ヶ月入院したときに医療費を負担する額は倍の18万円になるので60日の入院保障をしてもらうために支払う保険料の総額は18万円以内であることこれが保険加入の基本原則になります。そこで入院したときに保障してもらう日数を決めるには単純に足し算をして決めれば良いだけです。保険料を支払う総額が100万円になるのであれば100万円の医療費負担額になる入院月数を確認すれば1年5ヶ月=17ヶ月以上の入院を保障してくれる日数を選ぶ200万円支払うのであれば3年入院したときの医療費相当額になるので1095日以上の入院保障をされる1入院の日数を選ぶという具合です。それなのに、支払う保険料のことは勘案しないで入院はどのくらいするだろうか?平均在院日数は40日を切った!病院は長く入院させてくれない!などのことを基準にされて選ぶので保障してもらう日数は自ずから短くなります。すなわち支払う保険料総額の価値に対して保障日数は長い日数を選ばなければならないのにわざわざ短期日数を選ばれているので、その日数の医療費負担額は少額になるので支払う保険料総額に対して自ら支払う価値のない日数を選ばれます。ポイント医療保険選びでは結果が分からない現実は一切考える必要がないということです。すべてにおいて、計算式ができれば良いのです。計算だけで選ぶ。これがポイントです。そして、もう1つの誤解は入院したときに保障してもらう1入院の日数と通算保障日数の解釈です。今の保険会社が勧める主流は1入院60日、通算保障日数1095日という内容だと思われます。この条件について説明されるのは1回の入院で保障されるのは60日が限度で通算1095日になるまで何度でも保障します。と解釈されているのではないでしょうか?だから、何回も入退院を繰り返してもそれぞれの入院に対して60日を限度に保障してもらえるので通算では1095日もあれば充分だと理解されている!そこで1入院という表現の条件は何度も再入院を繰り返したときの入院はそれぞれの入院を1回入院ではなくその時に入院したすべての入院を通算して1回の入院と見なすという条件が付けられていますだから皆さんが理解しているような保障をしてもらえないのです。何度も再入院を繰り返すことになるような重い病気に罹患される方は滅多にいなと思われますが、そんな入院になったとき、すなわち、保障がないと困る入院になったとき保障を制限されるのです。反対に、軽い病気で何度も入院をされる方も滅多にいないと思われます。従って、一生涯で保障してもらえることになるのは1入院の日数の範囲になってしまうことが少なくないと思われます。この2点から1入院の日数の選び方が医療保険選びのキーポイントになることを理解して頂けたと思います

2010/02/09

コメント(6)

-

保険料負担の価値は1日の保障額?それとも保障される日数の長さ?

医療保険の日額保障額は多いほど良いと思っていませんか?医療費負担額が多くなるのは手術代などの治療費が高くなるからではなく入院月数が長くなるから増えます。ところが、医療費が高くなるのはガンなどの病気で入院して手術をすると高くなるので大変!と思っているようです。だから1日あたりの保障額を増やしたりその他の特約保障を増やさなければ対処できない。と考えているようです。この原因は医療費が高額になっても、負担する限度は1ヶ月単位で決まっていることを知らないためであると思われます。この負担は高額療養費助成制度で決められています。従って、医療費が手術代などで高額になってその医療費の3割負担の額が一定額を超える支払いになった場合払い戻し請求または限度額認定書を提出しておくことで一定額以上の支払いをしなくて良い制度です。だから医療費が高額になっても1ヶ月に支払う医療費負担額は高額にはなりません。従って、日額保障は1ヶ月に支払う医療費負担額を補える額以上あれば良くそれよりも入院したときに保障してもらえる日数の選び方が重要になります。入院したときに保障される日数は各々が必要と思う日数で良いのですが、保障される日数を決めるには保険料が密接に関係します。医療費負担額は1ヶ月単位で上限が決まっているので1ヶ月ごとの医療費負担額を累計すれば入院月数ごとの医療費負担額は分かります。従って、入院したときに保障される日数を月数に置き換えることで保障される日数の医療費負担額が分かります。この負担額が保険料の支払い限度額にもなります。入院したときに保障される日数によって保険料を支払う限度がありますので保険料負担を増やさないことで、できるだけ長く支払うメリットができ、結果として保障期間を長くすることができます。また保障に対して保険料負担を少なくすることで保険加入のメリットを活かせます。それなのに保障を増やし、保障される日数を短くし、保険料負担を増やすことは保険にならない構図になっているということに気付いて頂けたらと思います。何故なら保険に入らなくても入院月数ごとの医療費負担額が分かるのに保障してもらうためとはいえ保険料負担が医療費負担より多く支払うということは保険に入っているつもりですが実際には、自分で自分の入院費を補うために多く支払うことにつながるのです。

2010/02/07

コメント(1)

-

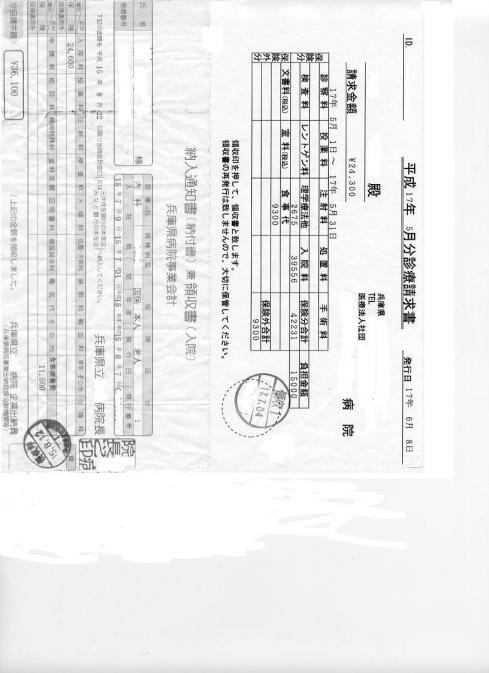

終身医療保険はきっといらないと思うでしょう@オサメソッド

下記の領収書は私の祖母101歳時に約1年半の継続入院したときに支払った医療費明細書と私の父が73歳時に肺がんで闘病生活は約1年半、通算の入院期間は約1年その時に支払った医療費明細書です。70歳以上になると75歳以上と未満では別の健康保険になるのでそれぞれの世帯の収入基準で医療費の負担額が決まります。左側は父の医療費明細書です。父の年金収入は厚生年金の平均所得だったようで課税所得から市民税非課税世帯2に該当していたようです医療費の支払い上限は1ヶ月に¥24,600でした。だから、3割負担する上限が¥24,600以上になると医療費がいくらかかっても 病名や手術費用、性別に関係なく負担は¥24,600で良いということです。食事代は入院しなくても必要な費用です。食事代込みで¥36,100でした。毎月の医療費は父の年金から支払えました。父の死後、祖母が自力で食べれなくなったので介護施設から病院に入院しました。祖母も103歳まで入院期間は約1年半でしたが毎月の医療費負担額は¥15,000でした。右領収書の下の領収印の横に記載されている金額。祖母の医療費負担額は最低額の負担基準でした。おむつ代が別途約2万円チョット食事代とで1ヶ月の負担額は4万円5千円くらいでした。この費用も祖母の年金から支払えました。多くの方々は高齢時の入院費がいくらかかるか分からないと思い終身医療保険に加入を希望されます。その原因は医療費の負担額の上限が決められていることをご存じではないからだと思われます。そして寿命があります。高齢時に根治治療ができない重い病気になったとき若いときと同じ治療を望まない、望めない。このことを考えていないと思われます。いつまでも同じ保障内容はいらないということです。また終身保障の医療保険に加入されている方が入られている保障は1入院60日または1入院120日型がほとんどです。60日=2ヶ月の入院保障です。2ヶ月入院したときに負担する医療費は父の場合で¥24,600+¥24,600=¥49,200です。祖母の場合で¥15,000+¥15,000=¥30,000です。たったこれだけの医療費負担額なのに一生涯保障してもらうためにいくら支払いするか計算されたことがありますか?恐らく最低でも150万円以上多い方だと500万円くらい支払うことになるのではないでしょうか?保障がいっぱい、手厚くされているからというような理由からこれだけ支払っても仕方ないと思っているのではないでしょうか。それは大きな勘違いです。保障額に関係なく保障される日数の医療費負担額が保険料の総額です。この条件を満たして手厚い保障、これが基本原則です。すなわち1入院60日保障の医療保険では70歳以降も保障を希望される場合、保険料の支払い総額は祖母の収入基準では3万円以内父の収入では5万円以内で手厚い保障であることです。現実を理解できれば一生涯保障を選ぶのは、自分のためにならない無駄な支払いになるだけだと思いませんか?賢くなろう

2010/02/03

コメント(2)

全14件 (14件中 1-14件目)

1