2012年01月の記事

全25件 (25件中 1-25件目)

1

-

1月の成績。

さて早いもので1月も終わりました。早速今月の成績ですが、対前年末比で+7.7%とまずまずのスタートとなりました。2786サッポロドラッグストア、3073ダイヤモンドダイニング、6630ヤーマン、7938リーガルコーポレーションなど、主力に株価急騰するものが続出したのが大きかったです。 今月の主な売買ですが、新規参戦が3147リックコーポレーション(優待新設)、8012長瀬産業(100株優待新設)の2銘柄、追加参戦が2499日本和装HD、2769ヴィレッジヴァンガードコーポレーション、3002グンゼ、3***(銘柄名はちょっと秘密)、3***(同じく銘柄名はちょっと秘密)、6630ヤーマン、8881日神不動産、9441ベルパークの8銘柄でした。 売却のほうは、完全撤退した銘柄はありませんでした。部分撤退は、1938日本リーテック(損切り)、2198アイ・ケイ・ケイ(他の超主力と比較した場合の相対的な戦闘力不足のため)、2786サッポロドラッグストア(株価上昇に伴うPFリバランスのため)、3073ダイヤモンドダイニング(株価急騰に伴うPFリバランスのため)、7818トランザクション、9866マルキョウ(他の主力と比較した場合の相対的な戦闘力不足のため)、9990東京デリカ(株価上昇により主力から撤退)の7銘柄でした。 また、期中売買は7605フジ・コーポレーション1銘柄でした。 来月もいつも通りシンプルに柔軟に、専門とする優待バリュー株に限りなく特化して戦って行きたいと考えています。

Jan 31, 2012

-

らでぃっしゅぼーや、TOB。

本日、私のPF193位の中堅銘柄で、有機野菜や添加物使用を控えた加工食品宅配大手の3146らっでぃっしゅぼーや(JQS、8月優待) へのNTTドコモによるTOBが発表されました。 現在の株価は723円でTOB価格は990円、+36.9%のプレミアムが乗っていますし、またらでぃっしゅぼーやはこのところ株価好調で指標的な割安感はほとんど無くなっていたので私としては全く不満はありません。ただ持ち株の中で今年最初のTOB、MBOがらでぃっしゅぼーやだったことにはかなりの意外感がありました。 らでぃっしゅぼーやの優待は、 100株で500円相当の図書カード、200株で2000円相当の自社商品もしくはポイントでした。 私はしばらく前に初めて優待品を戴いたところだったのですが、 残念ながら、これが最初で最後の優待品となってしまいました。感謝してお別れし、私はまた次の銘柄で頑張りたいと思っています。

Jan 30, 2012

-

主力株概況5位、ダイヤモンドダイニング。

さて今日はPF最上位銘柄群を紹介する、主力株概況シリーズです。 5位 3073 ダイヤモンドダイニング (JQS、2月優待) ◎◎ PF時価総額5位の主力には、原則1業態1店舗で希少価値を重視するレストランチェーンのダイヤモンドダイニングが株価急騰により前回の8位からランクアップしてきました。現在の株価は238700円、PBR1.13、株主持分比率21.4%、今期予想PER7.23、配当利回り2.1%(5000円)、総合利回り3.6%(5000+3500=8500円、優待券はヤフオク平均落札価格の額面の70%で換算)で、優待は 1株保有で5000円相当の食事優待券または新潟県魚沼産コシヒカリ5キロです。 ダイヤモンドダイニングは、その強い成長力から極めて高く評価されていた時代があったのですが、その後投資家の期待に応えられず利益水準が落ちたことから、まさに「翼の折れたエンジェル」状態となり大きく売り込まれました。最近はようやく再評価されてきましたが、2009年度には株価800000円程度まで上昇した実績もあり、業績が明白に立ち直りつつある状況を考えると、まだまだ上値を追えるポテンシャルがあると見ています。 今日は改めてここでダイヤモンドダイニングの魅力を復習しておくと、 1.買収も絡めてではあるが高い成長力を維持していること。 2. 効率のよいドミナント出店をしていること。 3. 戦闘力の劣る店舗への迅速なリニューアルに見られるように、機動力・瞬発力・柔軟性が非常に高いこと。 ということになります。 ダイヤモンドダイニングは「勝てる優待バリュー株の条件」である、 1. 指標的に分かりやすく安い。 2. 優待に力があり(金券系よりも自社製品がよりベター)、かつ総合利回りが高い。 3. 1.2を前提として、更に高い成長力がある。 上記の3つを依然としてまずまずの水準でクリアしており、総合的に見て未だ主力の一角で戦っていける銘柄と判断しています。本日の株価急騰で持株の一部を手放しましたが、これからもダイヤモンドダイニングの戦いぶりと業績推移を慎重に見守っていくつもりです。

Jan 27, 2012

-

PF概況151位、リコーリース。

ちょっとこのところ体調不良気味で日記の更新頻度が下がっています。ご了承下さい。さて今日もPF概況シリーズです。 151位 8566 リコーリース (東1、3月優待) ◎ PF151位は、名前の通りリコー系で堅実経営で知られるリコーリースです。 現在の株価は1871円、PBR0.55、株主持分比率16.9%、今期予想PER5.91、配当利回り2.1%(39円)、総合利回り3.7%(39+30=69円)で、優待は100株保有で3000円相当のクオカードです。一応長期株主優遇制度もあり、1年以上の継続保有で4000円相当、3年以上で5000円相当となります。 リース会社には指標的に割安なところが多く、その中でも最も魅力的と考える8793NECキャピタルソリューションを私は主力の一角にしていますが、このリコーリースも安いと思います。 ちなみにリコーリースの親の7752リコーのデジタルカメラを私は愛用しているのですが、 R4(今でも動く) R6(自分で間違って踏んでしまい液晶が壊れて死亡) R7(1年の保障期限が過ぎた直後にレンズが戻らなくなり死亡)、R8(R7で懲りてヤマダ電機で5年保障を付けて購入。今までに3回死んでその度に修理を受け、現在バックアップ機として稼働中)、 CX1(同じく5年保障を付けて購入。やはり3回死んで復活させ今もサブカメラとして稼働中) GRデジタル3(今のメインカメラ。このブログで使用している写真は基本的にこれで撮影している) と都合6台のリコー製カメラを使い続けています。 本当は親のリコーも買って応援したいところなのですが、リコーは専門外の非優待株ですし、その代わりといってはなんですが、このリコーリースを末永くホールドして応援して行こうと思っています。

Jan 26, 2012

-

PF概況150位、興銀リース。

いやあ今日は寒いですね。さてポートフォリオ概況シリーズはようやく150位まで到着しました。 150位 8425 興銀リース (東1、3月優待) ○ PF150位は、みずほ(旧興銀)系リース会社の興銀リースです。 現在の株価は1847円、PBR0.92、株主持分比率は7.2%、今期予想PER8.01、配当利回り2.6%(48円)、総合利回り4.2%(48+30=78円)で、優待は100株保有で3000円相当の図書カードです。 2期以上連続保有の場合は4000円相当に増額されます。 ↑ これだけ並ぶと壮観ですね。 リース会社には割安なところが多いですが、興銀リースもその一つです。優待を楽しみにこれからもホールドしていく予定です。

Jan 24, 2012

-

PF概況149位、穴吹興産。

さて今日はポートフォリオ概況シリーズです。 149位 8928 穴吹興産 (大1、6月優待) ◎◎ PF時価総額149位は、四国首位級のマンションデベロッパーの穴吹興産です。 現在の株価は185円、PBR0.62、株主持分比率18.9%、今期予想PER3.81、配当利回り3.8%(7円)、総合利回り5.4%(7+3=10円)で、優待は1000株保有で3000円相当のさぬきうどんギフト券1枚です。 私は今期はAセットの「特製半生うどんセット」を選びました。 このうどんは子会社の穴吹エンタープライズが運営する施設のもので、本場讃岐ならではのコシの強さで大変美味しいです。 穴吹興産はうどんの国讃岐らしい極めて魅力的な御当地優待、指標的な割安さ、マンデベなので投資家にあまり信用されていないが実際の過去の業績は非常に安定感があること、まずまずの総合利回り、大証銘柄で万年不人気なこと、などから優待族的には非常に良い銘柄と考えています。株価と業績推移によっては更なる買い増し・準主力化も視野に入れて慎重に眺めています。

Jan 22, 2012

-

ヤーマン、東証1部昇格!(主力株概況4位)。

本日、私のPF4位の超主力のヤーマンの 東証1部昇格が発表 されました。長年主力として応援してきましたし、私も滅茶苦茶嬉しかったです。 今日はヤーマンの東証1部昇格をお祝いして、格別に力を込めたスペシャルな主力株概況シリーズをお送りします。登場するのは、もちろん、、、、、、、 4位 6630 ヤーマン(東2→東1へ昇格決定、4月優待) ◎◎◎ PF時価総額4位の超主力は、美顔器・脱毛器などの家庭用美容機器メーカーで、化粧品も手がけるヤーマンです。 現在の株価は1280円、PBR1.19、株主持分比率は51.8%、今期予想PER6.73、配当利回り2.8%(36円)、総合利回り5.7%(36+36=72円、優待品はヤフオク平均落札価格の額面の30%で換算)で、優待は4月株主に100株保有で12000円相当、500株で20000円相当、1000株保有で30000円相当の自社商品(化粧品)です。 今日は復習を兼ねてまず優待品の内容をもう一度見て頂きましょう。1000株優待は30000円相当品です。非常にゴージャスな内容でしたね。 続いて100株優待の12000円相当品です。これまた小粋で素敵な内容でしたね。 ヤーマンの優待品、姫の評価は大絶賛でした。男性の我々にとっては分かりづらいですが、女性にとっては極めて戦闘力の高い優待内容である、ということですね。 ヤーマンはしばらく前に株価急騰を演じ、私はその時に持ち株のかなりの部分を売却したのですが、最近になってまた大きく買い増ししました。それは「ヤーマンには追い風が吹いている」と強く感じているからです。ちなみに今日も下記のように25枚追加しました。PF全体のバランスもあるのでさすがにこれ以上の買い増しは難しいですけどね。 私はデジカメが大好きで良く家電量販店やスーパーの電気製品売り場をうろついているのですが、しばらく前まではなかったと思うのに、いつの間にか「ヤーマン商品専用売り場」がどの店にも出来ているんですね。ちょっと具体的に見てみましょう。 昨夏の大ヒット商品となった、脱毛器の「no! no! HAIR」。 今期期待の新商品、プラチナゲルマローラーの進化版の「フェイササイズUP」 こういった商品群の中から、私は姫へのクリスマスプレゼントとして「フェイササイズLift」を買ってみました。株主としてヤーマンの利益に貢献し、その商品力を体感し、同時に姫がより美しくなる、という一石三鳥を狙ったわけですね(笑)。 その評価は「手動式のローラーに較べて手が疲れないのでラクに使える。タップする感じもよく練られていて気持ちいいし毎日使いたくなる。朝の化粧のりが違うしこれはイイ。」と高評価でした。ちなみに私も使ってみたのですが確かに気持ち良かったです。顔面の表情筋が柔軟になり、仕事の営業の時の笑顔も2割増しくらいになる感じでした。(笑) ヤーマンは優待新設の効果が出て株主数も増加し、 ついに本日、東証1部昇格という良き日を迎えました。そのため現在のPER6~7倍程度から、PER10~12倍程度に評価されても全く不思議ではないと考えています。 ヤーマンには今期のドル箱となった熱線式脱毛器「no no HAIR」を筆頭に、独自性のある様々なユニークな商品を、自らのぼったくり気味の言い値でデパート・ディスカウントストア・通販・ネット・テレビのインフォマーシャルなどの複数のチャンネルで販売して売り抜くタフさがあります。そして、その成長力は上記の家電量販店での新たな売り場確保などで身近にリアルに実感することができます。 ヤーマンにはどのような環境下でも生き残れそうなタフさがありますし、指標的にもほどほどに割安で業績は絶好調、そして着実な成長力があり、かつ優待には力があります。そして本日の東証1部昇格により、その総合力の高さが再評価される可能性も十分にあると考えています。 株価は以前に較べてかなり上昇してしまいましたが、依然として優待族的見地からみて最高評価を与えられる優待バリュー株の一つに変わりはないと考えています。これからも優待と会社の成長を楽しみに、主力の一角として応援して行きたいと考えています。

Jan 20, 2012

-

PF概況148位、トーメンデバイス。

さて今日もポートフォリオ概況を続けます。 148位 2737 トーメンデバイス (東1、9月優待) ◎ PF148位の中堅銘柄は、韓国サムスン電子の日本国内最大の特約店のトーメンデバイスです。 かつては準主力の一角でしたが、他の主力・準主力銘柄と見比べた場合の相対的な戦闘力が足りないと判断し1枚を残して全て売却したため、残念ながらひっそりと「優待株いけす」に戻りました。悪い銘柄ではないですが、主力で勝負できるだけの力はなかったと判断したということですね。指標的に突き抜けた安さが無いこと、業績のブレが激しいのが嫌だったこと、総合利回りが物足りないことがその理由でした。 現在の株価は1820円、PBR0.60、株主持分比率43.0%、今期予想PER6.88、配当利回り2.2%(40円)、総合利回り3.6%(40+25=65円)で、優待は100株保有で9月株主に食用油詰め合わせセット(5本)です。 優待品は2500円相当と見ています。 トーメンデバイスは韓国サムスン電子の調子次第で業績が大きく変動します。業績次第ではまた買い増しする日が来るかもしれませんが、今のところは「優待株いけす」で泳がせながら、のんびりと様子を見ています。

Jan 19, 2012

-

PF概況147位、極洋。

さて今日は通常のポートフォリオ概況シリーズです。 PF中位で総合利回りの向上に役立ってくれている、「縁の下の力持ち」的な銘柄が続きます。 147位 1301 極洋 (東1、3月優待) △ PF147位は、すしネタに強い水産会社の極洋です。現在の株価は184円、PBR1.15、株主持分比率19.5%、予想PER14.60、配当利回り2.7%(5円)、総合利回り5.4%(5+5=10円)で、優待は1000株保有で5000円相当の自社缶詰詰合せです。 極洋の優待品はパッと見ると、 「これで5000円相当なの?」という気がちょっとしますが、 実は「株主優待用に特別に厳選した缶詰」を中心にセットした非売品であり、実際に食べても、 抜群に旨いです。「缶詰ってこんなに美味しいんだ。」と目から数枚鱗が落ちました。 この極洋の優待品が典型例ですが、私は以前から「缶詰優待」というのは素晴らしいものだと思っています。その理由ですが、 1. 優待で貰える缶詰と言うのは、スーパーであまり見かけないような高級な品物が多くて嬉しい。更に高級な缶詰と言うのはお店で買おうとすると意外なほどに高いので戴く喜びも格別である。 2. 缶詰というのは何と言っても日持ちがするし便利である。 3. 毎晩の投資の勉強をしながらの晩酌の友として、最適なアイテムが多くて非常に助かる。 あたりです。。。。。。。 ところで上に示した優待写真は実は2010年度のものです。今期2011年度の優待品の全体写真がいくら探しても見つからなかったからです。その理由なのですが、到着した優待品の中に私の大好物の「鮭フレーク」が入っていて、どうやら喜びのあまりすぐに開封して食べたため写真を撮るのを忘れてしまったようなんですね。 ↑ これは今日の朝御飯ですが、お茶漬けもグーンと美味くなります。「鮭フレーク」というのは全般的に美味しいアイテムですが、極洋のこの「鮭ほぐし」は身がホワホワしていて特に絶品です。 極洋は指標的な割安感は全くありませんが、優待内容は本当に抜群です。これからも優待を楽しみに末永くホールドして応援していく予定です。

Jan 18, 2012

-

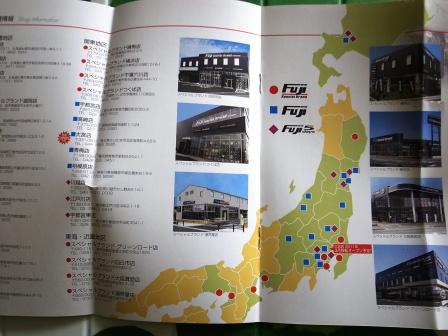

主力株概況3位、フジ・コーポレーション。

さて今日は主力株概況です。 3位 7605 フジ・コーポレーション (JQS、4月優待) ◎◎◎◎◎ PF時価総額3位の超主力は、宮城県地盤でタイヤ専門店「タイヤ&ホイール館フジ」を東北、関東中心に直営展開しているフジ・コーポレーションでした。 現在の株価は934円、PBR1.04、株主持分比率は51.3%、今期予想PER5.32、配当利回り2.1%(20円)、総合利回り2.7%(20+5=25円)で、優待は1000株保有で4月株主に5000円相当の三菱UFJニコスギフトカードです。 フジコーポレーションは、とにかく業績が絶好調です。先日発表になった 12月月次 も対前年同月比で既存店が+13%、全店が+19%と素晴らしい内容でした。 フジ・コーポの好調は、東日本大震災の復旧特需によってタイヤ需要が予想以上に拡大したためという意見が多いですが、私はそれだけではないと考えています。フジ・コーポは元々専門とするタイヤ販売に関しては、日本一の戦闘力を持っていると認識しています。 フジ・コーポレーションは全店舗が直営であり、本部マージンが不要なこと、迅速な経営判断が出来ること、通信販売が可能等の点でフランチャイズの多いオートバックスやイエローハットなどのライバルに対して圧倒的な価格優位に立っています。 また、タイヤ販売はブリジストンのタイヤ館などのメーカー直営店が圧倒的なシェアを握っている世界ですが、それらの直営店は当然品揃えでフジ・コーポに敵いません。フジ・コーポはほぼ全てのメーカーのタイヤを扱っていますからね。 更に、フジ・コーポの好調の主因は利益率の高い中国製のPBタイヤの取り扱いが増えていることにもありますが、このPBタイヤの価格競争力の強さは+59%(12月の対前年同月比)という卸売上高が何よりも証明していると思います。 以上をまとめると、タイヤ販売業界においてはフジ・コーポに勝てる総合戦闘力を持ったライバルは存在しません。だからこそフジ・コーポはこの4年間くらい驚異的な月次好調を持続できているのだと考えています。そしてフジ・コーポは利益率の高い美味しいビジネスであるタイヤ販売のみに特化しているという利点があるだけでなく、現在の店舗数は東日本中心に僅かに33に過ぎず、これからまだいくらでも日本全国に出店余地があるのです。 このように見てくると、フジ・コーポは現在の高い成長力を今後数年間維持拡大していける可能性が高い と考えており、現在の予想PER5倍前後の株価位置は極めて割安であると判断しています。またフジ・コーポの業績予測は例年非常に手堅いこと、好調な月次が続いていることから、今期利益は会社予想をかなり上回り200円以上で着地する可能性もあると個人的には考えています。 この1ヶ月ほど自分のPF内の銘柄を徹底的に比較分析した結果、私はフジ・コーポが最も魅力的な銘柄であるとの結論に達し、大きく買い増しして本日現在ではPF1位の最大主力に据えました。今年はまずこのフジ・コーポで勝負することになります。戦いの行方がどうなるのか? 十分に集中しかつ余力と慎重さを持って頑張って行きたいと思っています。

Jan 17, 2012

-

リックコーポレーションへ参戦。

1月13日に 優待新設 を発表した、岡山地盤のホームセンター&ペットショップチェーンの3147リックコーポレーションへ本日参戦しました。 元々指標的な割安感が濃厚な銘柄だったこともあり、本日株価は急騰してしまいました。私は「買いにくいな」とは思いましたが、総合利回りが非常に高いこともあり10枚だけ拾いました。 現在の株価は251円、PBR0.58、株主持分比率は13.6%、今期予想PER6.23、配当利回り2.8%(7円)、総合利回り10.8%!(7+20=27円)で、優待は2月株主に100株保有で2000円分(1000株で5000円、5000株で7000円)の三井住友VJAギフトカードです。 リックコーポレーションの優待内容は企業体力に対してちょっと太っ腹すぎるような気もしますが、もちろん文句無く嬉しいです。2772ゲンキーのように目的を達成したらすぐに廃止などということなく、末永く息の長い優待継続を願っています。

Jan 16, 2012

-

PF概況146位、OUGホールディングス。

さて今日もポートフォリオ概況シリーズです。 146位 8041 OUGホールディングス (大1、9月優待) △ PF時価総額146位は大阪中央卸売市場の水産物卸売のOUGホールディングスです。金曜日に「プチ仕手化?」して謎の株価急騰中です。 現在の株価は193円、PBR0.73、株主持分比率は20.0%と脆弱、予想PER7.15、配当利回り3.1%(6円)、総合利回り4.9%(6+3.5=9.5円)で、優待は1000株保有で9月株主に3500円相当の水産加工品です。 OUGホールディングスの優待品というのは何故か我々優待族の中でもあまり話題にならないのですが、実は非常に素晴らしいんですね。私が次にこの銘柄について言及する日がいつ来るか分からないですし、せっかくの機会なので、今日はOUGの優待品について徹底的に見て行きましょう。 OUGの優待品というのは毎年上記のように選択性です。これがどれを選んでもさすがは「水産物卸売り」を実感させる、滅茶苦茶良い内容なんですね。具体的にいくつか見て行きます。 まずは1番の「天然海老セット」。これは2010年度に選択したものです。 ↑ OUGHDの優待はその包装紙が可愛いのもポイントですね。 ↑ ナシゴレン ↑ プリプリで激ウマのエビフライ。 ↑ 海老のワンタンスープ まさに充実の内容でした。 次に2番の「ほたて貝柱(生食用)」です。これは2009年度に選択しました。 解凍して鍋の準備をします。 ホタテ鍋が出来上がりました。 ホタテが肉厚でうまかったです。更に、 ↑ ホタテ炊き込みご飯も絶品でした。 最後に6番の「味付けいくら」です。これは今期2011年度に選択し、年末に届いたばかりです。 ↑ 親子丼のいくらのっけ盛り。大粒のイクラが口の中でぷちぷち弾けて美味しかったです。 OUGホールディングスはこのように優待内容が非常に強力なので、私はこれからも優待を楽しみにホールドしていく予定です。さて来年は何を選択しようかなあ。今から悩んでいます。

Jan 15, 2012

-

PF概況145位、FCM。

さて今日もポートフォリオ概況シリーズです。 145位 5758 FCM (JQS、3月優待) △ PF145位は、電線用伸線、金属メッキ、フィルム・特殊機能材の3本柱経営のFCMです。 現在の株価は1799円、PBR0.88、株主持分比率は34.2%、今期予想PER21.91、配当利回り1.4%(25円)、総合利回り4.2%(25+50=75円)で、優待は100株保有で5000円相当の商品券です。 FCMは今期は業績不振に苦しんでいます。優待が金券系ど真ん中なのが気になりますが、私としては現行の優待制度が続く限りはホールドして応援していく予定です。

Jan 14, 2012

-

楽天ブログはつまらなくなった。

楽天ブログは1月12日を持って大幅なサービス縮小があり、足あと(アクセス記録機能)削除、メッセージ機能削除、BBS機能削除、ブックマーク機能削除となりました。更に、この後も追加的なサービス終了が予定されています。 足あと機能に関しては私は日記を始めて以来ずっと楽しく使用しており、「あぁ、誰かは分からないけど、会社から休憩中にアクセスしてくれているんだなあ。」などと嬉しく見ていました。 またブックマーク機能に関しては、ブログ開設以来のこの5年間で多くの方と「相互リンク」をさせて頂いていたのですが、これも全て強制終了となってしまい消えてしまいました。リンクを戴いていた皆様には大変申し訳なく思いますが御了承下さい。 私は今回のサービス大幅改悪を受けて日記の引越しを真剣に検討しているのですが、様々な角度から熟考を重ねた結果、「この日記はせっかくここまで多くの方にアクセスを戴ける様になったのだから、もう少しこのままで頑張ろう。サービス改悪により戴けるアクセスが激減したり、改悪内容にどうしても納得できないようなら、その時には覚悟を決めて引越ししよう。」と現段階では結論しました。他の楽天ブロガーの方も、今後どうされるのか良かったら是非御教授下さい。

Jan 13, 2012

-

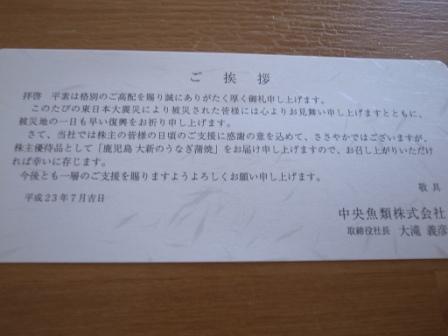

PF概況144位、中央魚類。

今日は、私の超主力株の 2198アイ・ケイ・ケイの東証2部昇格の発表 がありました。嬉しかったですが、引き続き東証1部昇格を目指して頑張って欲しいと思います。さて今日もポートフォリオ概況シリーズです。 144位 8030 中央魚類 (東2、3月優待) △ PF時価総額144位は、水産荷受3位で築地の取り扱い金額トップの中央魚類です。現在の株価は181円、PBR0.45、株主持分比率は44.3%、今期予想PER9.78、配当利回り3.3%(6円)、総合利回り5.2%(6+3.5=9.5円)で、優待は1000株保有で市価3500円相当の水産物です。 今期の優待品は、 鹿児島 大新のうなぎ蒲焼でした。 あっという間に食べ切ってしまいました。 中央魚類は利益の絶対水準が低く業績もかなり不安定ですが、優待内容には力があり魅力的です。これからも優待を楽しみにのんびりとホールドしていく予定です。

Jan 13, 2012

-

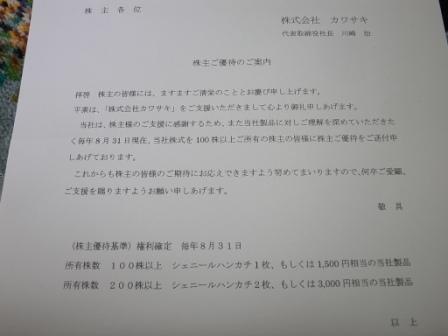

PF概況143位、カワサキ。

さて今日もポートフォリオ概況シリーズです。 142位 3045 カワサキ (大2、8月優待) ◎ PF時価総額143位の中堅銘柄は、ドイツ製のシェニール織物の高級ハンカチ等を輸入販売し、現在は賃貸倉庫業が稼ぎ頭のカワサキです。現在の株価は910円、PBR0.33、株主持分比率は47.3%、今期予想PER8.25、配当利回り2.5%(22.5円)、総合利回り4.1%(22.5+15=37.5円)で、優待は100株保有で1500円相当、200株保有で3000円相当のシェニールハンカチです。 ふわふわで触り心地の良い、タオル生地のハンカチでした。 カワサキは指標的な割高感もありませんし、優待内容も魅力的です。これからも優待を楽しみにのんびりとホールドしていく予定です。

Jan 12, 2012

-

PF概況142位、ゼビオ。

今年もそろそろ仕事が忙しくなってきました。今日はもう眠いので日記を書くのはお休みしようかと思ったのですが、頑張って寝る前に一本書いておきます。私には投資の才能はほとんどありませんが、「粘り強く常に努力を続ける」執念だけはあり、これが自分が持っている唯一の才能であると思っています。さて今日もポートフォリオ概況シリーズです。 142位 8281 ゼビオ (東1、3・9月優待) △ PF時価総額142位の中堅銘柄は、スポーツ専門小売大手のゼビオです。 現在の株価は1844円、PBR0.82、株主持分比率は66.3%と良好、今期予想PER9.40、配当利回り1.6%(30円)、総合利回り3.3%(30+30=60円、優待券はヤフオク平均落札価格の1枚300円で換算)で、優待は100株保有で年2回10%割引になる優待券5枚です。 ゼビオは本社が福島県郡山市にあり、東日本大震災直後にはパニック売りで株価が大暴落したこともありましたが、実際の業績推移を見ると今期は10月31日に通期連結業績予想を上方修正するなど好調です。優待券は財布に1枚入れておくと意外に重宝しますし、私はこれからものんびりとホールドして応援していく予定です。

Jan 11, 2012

-

PF概況141位、あらた。

さて今日はPF概況シリーズです。 141位 2733 あらた (東2、3・9月優待) ◎ PF141位は日用品卸最大手のあらたです。 現在の株価は189円、PBR0.32、株主持分比率は23.7%、今期予想PER10.38、配当利回り3.7%(7円)、総合利回り4.8%(7+2=9円)で、優待は1000株保有で年2回1000円相当のクオカードです。 あらたは指標的な割高感もありませんし、総合利回りもまずまずです。このくらいのグレードの優待バリュー株をPF中位で持てるということが、今の日本株市場の割安さを端的に示しているなあ、と思っています。

Jan 10, 2012

-

主力株概況2位、サッポロドラッグストア。

さて今日は新シリーズの「主力株概況」の続きです。 世の中に無数に存在する優待株の中から何故その銘柄を主力にしているのか、その理由を自分自身の頭を整理する目的で考えて行きたいと思っています。 2位 2786 サッポロドラッグストア (JQS、2月優待) ◎◎◎ PF全380銘柄中、時価総額2位の超主力は、北海道地盤のドラッグストアで道内2位のサッポロドラッグストアです。 現在の株価は2435円、PBR0.80、株主持分比率は21.1%と悪いのが最大の難点、今期予想PER5.80、配当利回り2.1%(50円)、総合利回り3.3%(50+30=80円)で、優待は100株保有で3000円相当の自社商品券もしくは同額の名産品です。 ↑ とっても美味しいスイーツでした。 サッポロドラッグストアは、12月22日発表の 3Q も極めて良い内容でした。サツドラの魅力を一言で言えば、「強い成長力と指標的な割安さを同時に、そして極めて高いレベルで兼ね備えている」ことにあります。 ドラッグストア業界は割安株の宝庫で、私は以前は2772ゲンキーを主力として戦っていました。ただ、ゲンキーは唐突に優待廃止を発表し私はその時に様々な角度から考えて、「第2のゲンキー」候補の筆頭銘柄はこのサツドラであると判断し超主力化しました。 株価はこのところ大きく上昇してしまい私もPFリバランスのために一部を売却しましたが、それでも3000円は十分に目指せると考えており、引き続き超主力の一角としてホールドしていく予定です。

Jan 9, 2012

-

PF概況140位、トランザクション。

今日は3連休の真ん中ですね。私は職場の新年会の景品担当大臣に任命されており、これから街に出かけて色々と面白グッズを買い漁る予定ですが、その前に恒例のPF概況シリーズを1本書いておきます。 140位 7818 トランザクション (JQS、2・8月優待) ◎ PF時価総額140位は、雑貨製品のファブレスメーカーのトランザクションです。 現在の株価は940円、PBR1.59、株主持分比率49.1%、予想PER7.75、配当利回り1.9%(18円)で、優待は100株保有で年2回、2・8月に3000円相当の自社製品(選択性)です。 私は前回はCコースのモノアーキテクトアナログクロックを選択しました。 ↑ 現在は家の脱衣所で活躍しています。トランザクションの優待品は3000円相当ということですが、実質的には1500円相当くらいかな?という感じです。なので、額面の50%で換算すると総合利回りは5.1%(18+30=48円)となります。 トランザクションは小さな会社ですが、成長力が強く、指標的にも割安で、かつ総合利回りも非常に高かったことから、昨年の一時期には準主力として戦っていました。ただ、株価上昇により持ち株のほとんどを手放し、今は少しの恩株がPFの片隅にひっそりと眠るだけです。今の水準でも成長力を加味すればホールドはしていけるとは思いますが、私が主力で勝負できる株価位置ではありません。今年も新しく「第2のトランザクション」になれる銘柄を発掘できるように頑張りたいと思っています。

Jan 8, 2012

-

PF概況139位、コーセー。

今日から3連休ですね。私も正月の疲れをこの週末でゆっくりと抜きたいと思っています。さて今日もポートフォリオ概況シリーズです。 139位 4922 コーセー (東1、3月優待) △ PF時価総額139位は化粧品3位のコーセーです。 現在の株価は1944円、PBR1.06、株主持分比率は62.6%と良好、今期予想PER23.56、配当利回り2.1%(40円)、総合利回り4.1%(40+40=80円)で、優待は100株保有で4000~5000円相当の自社製品です。 コーセーは指標的な割安感はありませんが、優待を楽しみにPF中位でホールドしていくのには特に不安感のない銘柄です。これからものんびりと保有して応援していく予定です。

Jan 7, 2012

-

PF概況138位、きょくとう。

さて今日は通常のポートフォリオ概況シリーズです。 138位 2300 きょくとう (JQS、2月優待) ○ PF時価総額138位は、福岡地盤のクリーニング屋さんのきょくとうです。 現在の株価は378円、PBR0.58、株主持分比率は67.4%、今期予想PER9.55、配当利回り2.9%(11円)、総合利回り5.6%(11+10=21円)で、優待は100株保有で1000円相当、500株保有で2000円相当のクオカードです。 きょくとうは指標的にまずまず割安で業績が安定しており、財務状態も良いことから、以前からバリュー系投資家の方々のポートフォリオでも良く見かけます。そしてその高い総合利回りから、我々優待族から見ても非常に力のある銘柄です。バリュー投資家・優待族の両方から長年愛され続けている実力派の優待バリュー株ですね。 私は以前から新しく株式投資を始められる方がポートフォリオを組む際にアドバイスをさせて頂くことがあるのですが、予算にもよりますがきょくとう100株はほぼ鉄板で入れます。安全性も総合利回りも高いので外せない銘柄なんですね。これからも優待を楽しみに気長にホールドしていく予定です。

Jan 6, 2012

-

主力株概況1位、アイ・ケイ・ケイ。

さて本日より新シリーズ、「主力株概況」を始めます。何故その銘柄を主力にしているのか、本当に主力たる戦闘力を持っているのか、死角はないのかを丁寧に見ていこうと考えています。PF最上位銘柄群は細かく見て行きたいので書くのに膨大な時間がかかる事もあり、シリーズの掲載は不定期となる予定です。 また、私の投資家人生が懸かっている主力株群ということもあり、このシリーズは当然「買い煽り・ポジショントーク」をたっぷりと含みますので皆様十分に御注意下さい。(笑) また「それは違うだろう」などのご意見や明らかな間違いがありましたら、是非コメント欄で御教示下さい。それでは始めます。 1位 2198 アイ・ケイ・ケイ (JQ、4月優待) ◎◎◎ PF時価総額1位の最大主力は、九州を地盤に四国、東北、北陸などの敵の少ないエリアを狙い撃ちして展開する「逆張り系」ゲストハウス型ウェディング会社のアイ・ケイ・ケイです。 現在の株価は1030円、PBR0.74、株主持分比率42.3%、今期予想PER4.28、配当利回り2.9%(30円)、総合利回り4.4%(30+15=38.5円)で、優待は100株保有で1500円相当、1000株保有で3000円相当、10000株保有で5000円相当の焼き菓子などです。 ↑ 左が100株優待品、右が1000株優待品となります。ちょっと中身を見てみましょう。 100株優待品はコンパクトですが、密度が濃くて非常に良い内容です。両脇のマドレーヌ、フィナンシェも美味(5点満点で4.0点)でしたし、真ん中のチョコがけバームクーヘンも絶品(5点満点で4.5点)でした。 1000株優待品は全体にボリュームアップはしていますが、抜群に美味しい100株優待品の「チョコがけバームクーヘン」が抜けているなど、コストパフォーマンスを考えるとむしろ100株優待品の方が強く印象に残りました。 私がアイ・ケイ・ケイを超主力としている理由は以下の通りです。 1. まず最初にポイントをまとめると、貴重な4月優待銘柄であり、かつ優待品は「結婚式の引き出物として当社で取り扱っている商品の中で選りすぐりの特に美味しいもの」で力があること、また同時に指標的にも極めて割安で、まずまずの成長力も併せ持っていること。立会外分売を繰り返しており、近いうちの東証2部昇格→その先の東証1部昇格も期待できること。要は株価上昇のテーマを豊富に持っていること。 2. ブライダル業界には低評価の銘柄が多いが、同業他社との比較で見ても相対的に安いこと。具体的に分かりやすく簡略化してPBR×PER(1月4日現在)で見てみると、アイ・ケイ・ケイはPBR0.74×PER4.28=3.17。それに対して、 2128ノバレーゼはPBR1.02×PER7.64=7.79 2196エスクリはPBR6.17×PER8.88=54.79 2418ベストブライダルはPBR1.08×PER7.31=7.89 4331テイク&ギヴニーズはPBR0.39×PER5.06=1.97 4696ワタベウェディングはPBR0.52×PER14.14=7.35 となっている。 3. アイ・ケイ・ケイはライバルの少ない地方都市のみに店舗を展開するという特異な逆張り的とも言える戦略を取っているが、これが極めて有効に作用していること。具体的に言うと平成7年の創業以来一度も赤字を出したことがない。前期(2011年10月期)は元々新規出店の費用負担が重かったことに加え、東日本大震災の影響で自粛ムードが強くて結婚式の施行組数が減少したこと、また福島原発から46.6キロの距離にある「ララシャンスいわき」の稼動が低迷したことから非常に厳しい状況下だったが、これも黒字で切り抜けている。 4.現在全国に14店舗25バンケットを出店しているが、全ての店舗が各県で結婚式場の人気ランキング上位となっており戦闘力が高いこと。中には比較的攻撃力の劣る店舗(鳥栖・福岡・伊万里など)もあるが、これらも戦闘力回復のために順次リニューアルが計画されており特段の問題は無いこと。 5. 昨年の大ヒット株、エスクリなどと較べて成長力が劣るのは事実だが、それでも毎年1~3店舗を出店しており、確実に着実に成長していること。事実今期は売上・利益とも過去最高を更新の見込みである。その総合戦闘力の高さと個人的には今期利益予想がやや保守的であると見ていることもあり、アイ・ケイ・ケイが「第2のエスクリ」になる可能性も0ではないと考えている。 以上をもう一度まとめると、アイ・ケイ・ケイは地方都市に特化した安全で美味しいウェディングビジネスを展開していますが、逆にその地味さが災いして株式市場では非常に低く評価され続けています。しかし、指標的に極めて割安なこと、創業以来15年間一度も赤字を出しておらず業績が安定していること、貴重な4月優待銘柄でありその内容も非常に良いこと、実は成長力もまずまずあること、将来の東証2部→1部昇格も期待できること、などを総合的に考えると、5拍子揃った「ベスト オブ 優待バリュー株」として、現時点で最高評価をつけられる銘柄であると考えています。

Jan 5, 2012

-

PF概況137位、三栄建築設計。

今日は大発会でした。私は株価がかなり上昇した主力の一角の9990東京デリカを一部利喰った以外はのんびりと相場を眺めて過ごしました。さて今日はPF概況シリーズです。 137位 3228 三栄建築設計 (東2、2月優待) ◎~◎◎ PF137位は、木造3階建て技術に特色を持つ戸建て住宅販売の三栄建築設計です。現在の株価は1050円、PBR1.76、株主持分比率35.0%、今期予想PER6.02、配当利回り1.7%(17.5円)、総合利回り3.8%(17.5+22=39.5円)で、優待は100株保有でお米券5キロです。 三栄建築設計の最大の魅力はその高い成長力にあります。私は準主力候補として色々と調べていたのですが、買い増しする前に今日ストップ高となってしまいました。ただ、ここが第二の檜家ホールディングス(1413、名2)になるという投資家の方もいらっしゃるくらいで、私も引き続き注意深く業績と株価推移を見ていこうと思っています。

Jan 4, 2012

-

明けましておめでとう御座います。

皆様明けましておめでとう御座います。ようやく日本に戻ってきたので今日から日記を再開します。 さて早速今年の抱負ですが、 1. 1年間どんな事があろうとも株式市場から絶対に退場せずに生き抜く。 2. 保有銘柄数は400程度を上限とする(現在380)。これ以上増えるとさすがに管理も大変なのでこの辺りで打ち止めにする。それよりもこの「優待株いけす」から選び抜いた総合戦闘力の高い銘柄に資金を集中し、今年も各種ベンチマークを上回る成績を上げることに注力する。もちろん負けてしまっては元も子もないので、数多くの優待銘柄でPFの防御力・総合利回りを限りなく高めつつ、確信の持てる上位銘柄のみに迅速に大量に資金を投入するカウンター狙いの投資に徹する。 3.優待銘柄への感謝を忘れず、戴いた優待をありがたく100%使い切る。 といったところです。 今年の日本株市場も全体的に大きく上がるという状況では全く無いでしょうから、私の投資家としての未来は1にも2にもチカラのある優待バリュー株を発掘できるかどうかにかかっています。一昨年のサザビーリーグやゴールドパック、そして昨年のゲンキー、ヤーマン、エノテカのような大きく稼げる銘柄を求めて1年間死力を尽くして頑張っていこうと思います。 この数年の傾向からすると、指標的に割安でかつ同時にまずまずの成長力と良い優待を併せ持つ、「3拍子揃った中小型優待バリュー株」のみが大きな株価上昇を期待できる相場が続いています。ただ、大型株の中にも優待バリュー株が目立つようになっていますし、今年の相場がどうなるのか本当に興味深いです。私としてはとにかく「謙虚に柔軟にシンプルに」戦って行きたいです。 今年はどのような優待バリュー株との新たな出会いがあるのか、またその銘柄を皆様にどのように評価していただけるのか今から楽しみです。それでは皆様、今年もよろしくお願い致します。

Jan 3, 2012

全25件 (25件中 1-25件目)

1

-

-

- 模型やってる人、おいで!

- レイアウトの製作(その344+α)…

- (2026-05-14 18:31:57)

-

-

-

- 何か手作りしてますか?

- 革の財布を作る その2

- (2026-05-13 19:36:45)

-

-

-

- どんな写真を撮ってるの??(*^-^*)

- 季節の花を見て歩く

- (2026-05-14 06:30:05)

-