全1805件 (1805件中 1-50件目)

-

【PayPayポイント運用】ビットコイン&イーサリアム大幅下落…でも積立は継続中!【2025/11/22】

こんにちは、ひなじさです🌼今日は PayPayポイント運用(暗号資産コース) の最新状況をまとめます。ポイントとはいえ、ここまで育ったらもう立派な「資産」ですね。淡々と積み上げて、暗号資産の値動きも楽しんでいます。🔥 運用ポイント総額200,256 pt評価損益:−88,838 pt(−30.73%)2020年からコツコツ追加してきたポイントですが、暗号資産の下落に伴い評価額はけっこう落ちています。とはいえ、元々「使わなかったポイント」が自動的に投資されているだけなので、メンタルはほぼノーダメージ😊📉 ビットコインコース174,779 pt損益:−75,791 pt(−30.25%)ビットコインは長期上昇トレンドとはいえ、ボラティリティはさすが。今回もガツンと下がっていますが、またいつか戻ってくるのがBTC。むしろ下落局面での積立が効いてくるので、追加ポイントを待ちたいところです。📉 イーサリアムコース25,477 pt損益:−13,047 pt(−33.87%)イーサリアムの方が下げ幅は大きめ。ただし、個人的には長期的にイーサリアムの技術的優位性(スマートコントラクト)は強いと思っているので、そのまま運用継続です。📝 ひなじさのひとことポイント投資の良いところは「暴落しても生活に全く影響しない」こと。逆に、こういう調整局面で積み上げたポイントが、後々じわじわ効いてきます。暗号資産は値動きが激しいですが、“使わないポイントを将来のご褒美へ転換する装置”としては最強です✨また来週も変化があれば更新します!

2025.11.22

コメント(0)

-

運用トータル 3,145万円 2025.11.22

2025年11月22日(土) 現在の運用報告1. 今週のハイライト資産総額:31,453,948円先週比:−1,515,963円(−4.60%)2.証券口座別の状況📌 楽天証券資産合計:8,037,576円先週比:資産合計−495,895円📌 SBI証券運用額:10,216,023円 先週末比:−349,461円3. その他の運用資産ジュニアNISA:6,880,349円妻NISA:6,320,000円4. 積み立て方針毎日積み立て設定で、月5万円を目指す投資先:FANG+中心の米国株投資信託モットー:「無理なく・コツコツ」これからも資産が半分になってもブログ更新を続けます。5. 総資産の内訳(2025/11/22時点)楽天証券・・・・・8,037,576円SBI証券・・・・・10,216,023円 ジュニアNISA・・・6,880,349円妻のSBI証券・・・・6,320,000円

2025.11.22

コメント(0)

-

レバナス(ジュニアNISA)2025.11.22

ジュニアNISAでのレバナス運用報告ですこどもは2人。2021年〜2023年の3年分、合計で 子ども1人218万円(197万円のレバナス・21万円のUSA360)となりました。2025.11.22現在のレバナス買付額・・・3,940,000円評価額・・・6,236,849円損益額・・・2,296,848円損益率・・・+58.30%先週比買付額・・・±0円評価額・・・−516,029円損益額・・・−516,029円損益率・・・−13.09ポイントジュニアNISA合計6,880,349円長女・・・3,454,725円長男・・・3,425,624円

2025.11.22

コメント(0)

-

レバナス 2025.11.22

2025.11.22レバナスの保有状況ですレバナス合計 3,933,223円今週も僅差で楽天レバナスの勝ちでした(どちらも大きく下落…😇)楽天レバナス(楽天・旧NISA)評価額・・・2,674,446円損益・・・・+1,004,447円(+60.14%)(買付 1,670,000円)先週比・・−221,139円(−7.637%)auレバナス(SBI証券・特定)評価額・・・1,258,777円損益・・・・+479,483円(+61.53%)先週比・・・−104,134円(−7.641%)レバナス合計では評価額・・・3,933,223円評価損益・・+1,483,929円(+60.59%)先週比・・・−325,273円(−7.638%)長期目線ではまだまだ含み益たっぷりなので、引き続きコツコツホールド予定です💹

2025.11.22

コメント(0)

-

運用トータル 3,296万円 2025.11.15

2025年11月15日(土) 現在の運用報告1. 今週のハイライト資産総額:32,969,911円先週比:−184,546円(−0.56%)2.証券口座別の状況📌 楽天証券資産合計:8,533,471円先週比:資産合計−83,388円📌 SBI証券運用額:10,565,484円 先週末比:−29,006円3. その他の運用資産ジュニアNISA:7,400,956円妻NISA:6,470,000円4. 積み立て方針毎日積み立て設定で、月5万円を目指す投資先:FANG+中心の米国株投資信託モットー:「無理なく・コツコツ」これからも資産が半分になってもブログ更新を続けます。5. 総資産の内訳(2025/11/15時点)楽天証券・・・・・8,533,471円SBI証券・・・・・10,565,484円 ジュニアNISA・・・7,400,956円妻のSBI証券・・・・6,470,000円

2025.11.15

コメント(0)

-

レバナス(ジュニアNISA)2025.11.15

ジュニアNISAでのレバナス運用報告ですこどもは2人。2021年〜2023年の3年分、合計で 子ども1人218万円(197万円のレバナス・21万円のUSA360)となりました。2025.11.15現在のレバナス買付額・・・3,940,000円評価額・・・6,752,878円損益額・・・2,812,877円損益率・・・+71.39%先週比買付額・・・±0円評価額・・・−88,222円損益額・・・−88,222円損益率・・・−2.24ポイントジュニアNISA合計7,400,956円長女・・・3,716,233円長男・・・3,684,723円

2025.11.15

コメント(0)

-

レバナス 2025.11.15

2025.11.15レバナスの保有状況ですレバナス合計 4,258,496円今週は楽天レバナスの勝ちでした楽天レバナス(楽天・旧NISA)評価額・・・2,895,585円損益・・・・+1,225,585円(+73.38%)(買付 1,670,000円)先週比・・−36,593円(−1.248%)auレバナス(SBI証券・特定) 評価額・・・1,362,911円 損益・・・・+601,390円(+77.17%)先週比・・・−17,773円(−1.287%)

2025.11.15

コメント(0)

-

💹東証ETF「180A」ってどんな商品?米国債投資を日本円でできる!

こんにちは、ひなじさです🌼今回は、最近じわじわ注目が高まっている「東証ETFの180A(グローバルX 超長期米国債ETF)」についてまとめてみました。米国債に興味があるけど、日本円で気軽に買いたい人には特におすすめのETFです✨🔍180Aの基本情報「180A」は正式名称を「グローバルX 超長期米国債 ETF(為替ヘッジなし)」といい、2024年4月に東証へ上場したばかりの比較的新しいETFです。このETFは、残存期間25年以上の米国国債に投資するもので、超長期債ならではの「金利に対する価格変動の大きさ」が特徴です。上場市場:東京証券取引所運用会社:Global X Japan信託報酬:年0.1045%(税込)通貨:円建て(為替ヘッジなし)決算・分配:年4回(2月・5月・8月・11月)💡180Aの特徴と魅力✅ 日本円で取引できる米国債ETF米国債に投資したくても「ドルに換えるのが面倒」「海外ETFはハードルが高い」と感じる人は多いと思います。180Aなら日本円で購入・売却でき、国内証券口座からそのまま取引可能です。✅ 信託報酬が低コスト年率0.1%台と低コストで、超長期の米国債ETFの中では優秀。長期保有を考えても、コスト負担はかなり軽めです。✅ 為替ヘッジなし180Aは「為替ヘッジなし」なので、円安時にはプラス、円高時にはマイナス方向に為替の影響を受けます。米国債の値動き+為替の動きが合わさるため、ドル資産に近い感覚で持つことができます。⚖️EDVとの違いと使い分け同じ「米国超長期国債」に投資するETFとして有名なのが、米国上場の**EDV(Vanguard Extended Duration Treasury ETF)**です。180AとEDVは性質がよく似ていますが、いくつかの違いがあります。EDV:米国市場(ドル建て、信託報酬0.06%)180A:東証市場(円建て、信託報酬0.1045%)つまり、EDVはドル資産として本格運用したい人向け、180Aは円資産で米国債を持ちたい人向け。💱 為替を意識した買い分けも可能為替が円高のとき(ドルが安いとき)は、180Aを買うと割安で米国債を仕込むチャンス。逆に円安のときは、ドル建てのEDVを買ってドル資産として保有するのが効率的です。このように、為替の局面によって買うETFを使い分けることで、米国債投資をより柔軟にコントロールすることができます。⏰ 米国時間と日本時間の「二刀流」さらに面白いのは、EDVは米国市場(夜間取引)、180Aは東証(日本時間)で動くため、米国時間・日本時間の両方で取引できるという点。たとえば、米国市場で金利急変が起きた翌朝に、日本時間の東証で180Aを売買してリスク調整する――そんな使い方も可能です。🧭 まとめ180Aは「日本円で買える米国超長期債ETF」為替ヘッジなしでドル資産の値動きを反映信託報酬も低く、長期保有にも向くEDVとの併用で時間・通貨の分散も可能今後は米金利が下がる局面(=債券価格が上がる局面)では、180AやEDVのような超長期債ETFがリターンを取りやすいタイミングになるかもしれません📈私は今後、「EDV+180A」の2本立てで、円・ドル両面からの米国債投資を試してみようと思っています。

2025.11.09

コメント(0)

-

📈iFreeレバレッジFANG+ vs Zテック20・2倍ブル【同額積立の比較】

こんにちは、ひなじさです🌼今日は、私が実際に同じ金額・同じタイミングで積み立てている2つのレバレッジファンドを比べてみました✨🧩比較しているファンド今回比較しているのは、「iFreeレバレッジ FANG+」と「iFreeレバレッジ Zテック20・2倍ブル」です。どちらも再投資型・特定口座で運用しており、積立金額もタイミングも揃えています。同額を同じ日に積み立てているので、条件はほぼ同じ。それでも結果には少し差が出ており、今のところはZテック20の方がやや好調といった感じです📊⚖️短期ではZテックがやや優勢まだ積立を始めてからごく短期間なので、たまたまのタイミングによる部分も大きいと思います。最近は為替の動きも激しく、為替ヘッジの有無による影響も出ていそうですね💱どちらもレバレッジ型とはいえ、構成銘柄や仕組みの違いで値動きに差が出るのが面白いところです。🧠同額・同タイミングで積み立てる理由私はどちらが上がるかを「予想」するよりも、実際に積み立てて比較してみるというスタイルを取っています。こうすることで、実際の値動きや為替の影響、相場の強弱がどちらのファンドに効くのかが体感できます。特に今のように為替が動く局面では、ヘッジあり・なしの違いがどう結果に現れるかを観察するのが楽しみです😊🔍今後の注目ポイントFANG+は米国の大型ハイテク株を中心とした安定型。Zテック20は中小型のハイテク・AI関連が多く、ボラティリティ(値動きの大きさ)も強め。どちらもレバレッジ型なので、短期の上げ下げに一喜一憂せず、長期目線で積立を続けていきたいと思います📈💬まとめ同額で積み立てても、こうして差が出るのがレバレッジファンドの面白いところ。FANG+は安定感、Zテック20は成長スピードと勢い。今後の相場や為替の流れによって、どちらが強いかは変わっていきそうです。しばらくはこの2つを並行して積み立てながら、違いを追いかけてみたいと思います🌿

2025.11.09

コメント(0)

-

運用トータル 3,315万円 2025.11.08

2025年11月08日(土) 現在の運用報告1. 今週のハイライト資産総額:33,154,457円先週比:−1,467,615円(−4.24%)2.証券口座別の状況📌 楽天証券資産合計:8,616,859円先週比:資産合計−349,880円📌 SBI証券運用額:10,594,490円 先週末比:−548,788円3. その他の運用資産ジュニアNISA:7,483,108円妻NISA:6,460,000円4. 積み立て方針毎日積み立て設定で、月5万円を目指す投資先:FANG+中心の米国株投資信託モットー:「無理なく・コツコツ」これからも資産が半分になってもブログ更新を続けます。5. 総資産の内訳(2025/11/8時点)楽天証券・・・・・8,616,859円SBI証券・・・・・10,594,490円 ジュニアNISA・・・7,483,108円妻のSBI証券・・・・6,460,000円

2025.11.08

コメント(0)

-

レバナス(ジュニアNISA)2025.11.08

ジュニアNISAでのレバナス運用報告ですこどもは2人。2021年〜2023年の3年分、合計で 子ども1人218万円(197万円のレバナス・21万円のUSA360)となりました。2025.11.08現在のレバナス買付額・・・3,940,000円評価額・・・6,841,100円損益額・・・2,901,100円損益率・・・+73.63%先週比買付額・・・±0円評価額・・・−348,863円損益額・・・−348,863円損益率・・・−8.86ポイントジュニアNISA合計7,483,108円長女・・・3,757,515円長男・・・3,725,593円

2025.11.08

コメント(0)

-

レバナス 2025.11.08

2025.11.08レバナスの保有状況ですレバナス合計 4,382,247円今週はauレバナスの勝ちでした楽天レバナス(楽天・旧NISA)評価額・・・2,932,178円損益・・・・+1,262,178円(+75.57%)(買付 1,670,000円)先週比・・−151,115円(−4.90%)auレバナス(SBI証券・特定) 評価額・・・1,380,684円 損益・・・・+601,390円(+77.17%)先週比・・・−69,385円(−4.78%)

2025.11.08

コメント(0)

-

生成AIで広がる新しい働き方の未来✨

~仕事がなくなるのではなく、「仕事の形」が変わる時代へ~こんにちは、ひなじさです🌼最近ニュースなどでも話題の「生成AI(ジェネレーティブAI)」、ChatGPTをはじめとしたAIツールが急速に進化していますね。「AIで仕事が奪われる」と心配する声もありますが、実際には “働き方を変えるチャンス” として捉えることができます🌍 世界ではどんな変化が起きているのか?国際機関や調査会社の報告によると、AIの影響を受ける仕事・タスクは 全体の4〜6割 と言われています。ただし、これは「仕事がなくなる」ではなく、「仕事内容や作業の一部がAIによって効率化される」という意味が大きいのです。たとえば、ルーチン的な事務作業やデータ整理をAIが代行資料作成やメール文案をAIが下書きAIが情報を要約してくれることで、判断や戦略に集中できるといった形で、人がより創造的な仕事に時間を使える ようになります✨📈 生産性が上がることで得られる3つのメリット① 時間にゆとりが生まれるこれまで数時間かかっていた作業が、AIを使えば数分で完了。その分、家族との時間や趣味、学び直しに使えるようになります🌿② 人手不足の業界を支える介護・保育・医療・物流など、人手が足りない現場では、AIが事務作業やスケジュール管理を助けることで、「人が人に向き合う時間」を増やすことが可能になります。AIが“代わりに働く”のではなく、“人がより人らしく働けるようにする”サポート役になるのです。③ 新しい仕事が生まれるAIを活用・運用・監督する職種や、AIを組み合わせた新サービスなど、新しい産業・働き方が次々と誕生しています。特に「AIを使いこなす力(プロンプト力)」はこれからどんな仕事にも生かせるスキルになるでしょう💪🧠 「AIを使う人」になるためにAIが苦手なのは、「人の気持ち」「現場の判断」「柔軟な対応」。ここを活かせる人こそ、今後の主役です✨📚 少しずつでもできること:ChatGPTなどを使ってみるAIツールで資料作成・要約を試す仕事の一部をAIで効率化して、自分の得意分野に集中する「AIに負けない」ではなく、「AIを味方につける」時代が始まっています。🌸 まとめ:AIは“仕事を減らす”のではなく、“人生を豊かにする”ツールAIの進化は、確かに働き方を大きく変えます。でもそれは、人がより価値のある仕事に集中できるチャンスでもあります。人にしかできない「創造・判断・共感・つながり」を活かして、AIと一緒に“自分らしい働き方”を作っていけたら素敵ですね😊🪴これからは、「AIが仕事を奪う」ではなく「AIが時間を生み出す」時代。未来の働き方を、前向きに楽しんでいきましょう🌈

2025.11.04

コメント(0)

-

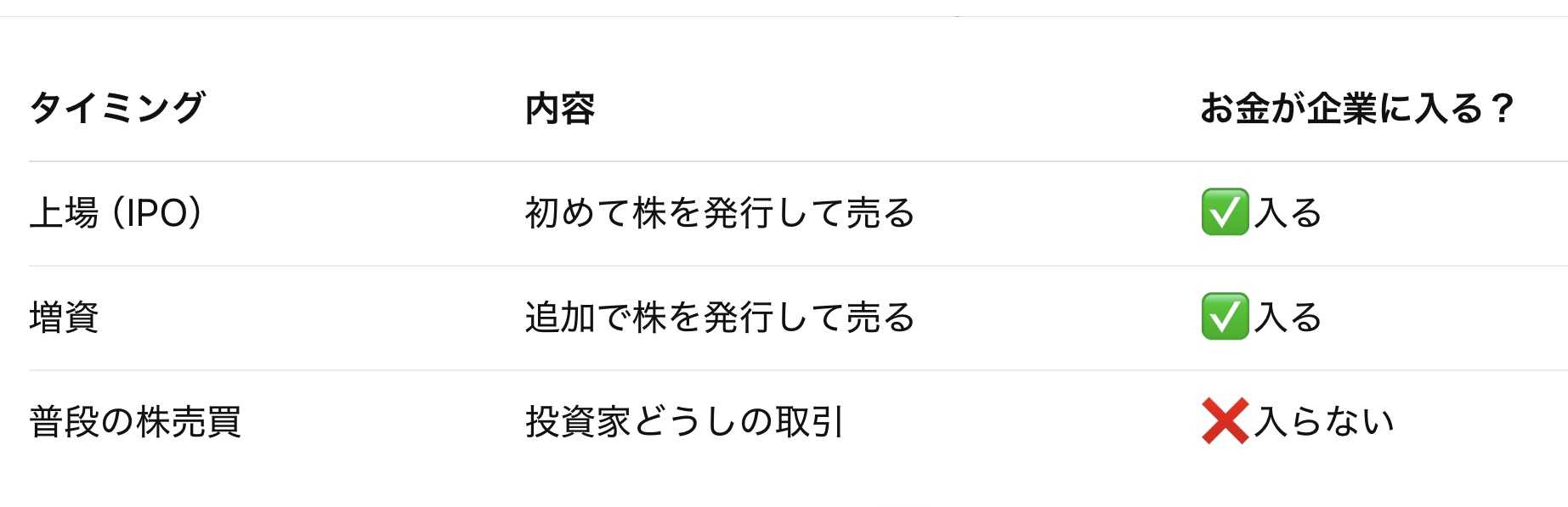

株価が上がっても企業にお金は入らない?意外な真実

こんにちは、ひなじさです🌼今日は「株価が上がる=企業が儲かる」というよくある誤解についてお話しします。実は…株価が上がっても、その企業に直接お金が流れるわけではありません。🏦 株価の上昇は「投資家どうしの取引」株式市場で行われている売買は、企業と投資家の取引ではなく、投資家同士の売買です。たとえば👇あなたがA社の株を100円で買う→ 株価が150円に上がる→ 150円で売るこのときの利益50円は、あなたの儲け。でも、A社には1円も入りません。株価が上がるというのは、あくまで「その企業の株を高く買いたい人が増えた」という人気のバロメーターなんです。💰 企業にお金が入るのは「発行時」だけ企業が実際に資金を得るのは次のようなときです👇つまり、上場してしまったあとは、株価がどれだけ上がっても企業の口座には入金されません。📈 それでも株価が上がると良いことがある「じゃあ、株価が上がっても意味ないの?」と思うかもしれませんが、実は間接的なメリットがあります👇信用が上がる → 銀行や取引先が安心して取引してくれる。資金調達がしやすくなる → 増資する際に少ない株数で多くのお金を集められる。社員のモチベーションUP → 自社株を持つ社員にとって資産が増える=やる気UP。つまり、「直接の利益」ではなく、“信頼と影響力”という形で企業を強くするのが株価上昇の力です。🪙 まとめ:株価=人気と期待の指標株価が上がっても、企業に直接お金は入らない企業が資金を得るのは株を発行したときだけそれでも高い株価は「信用力」と「将来の力」になる

2025.11.04

コメント(0)

-

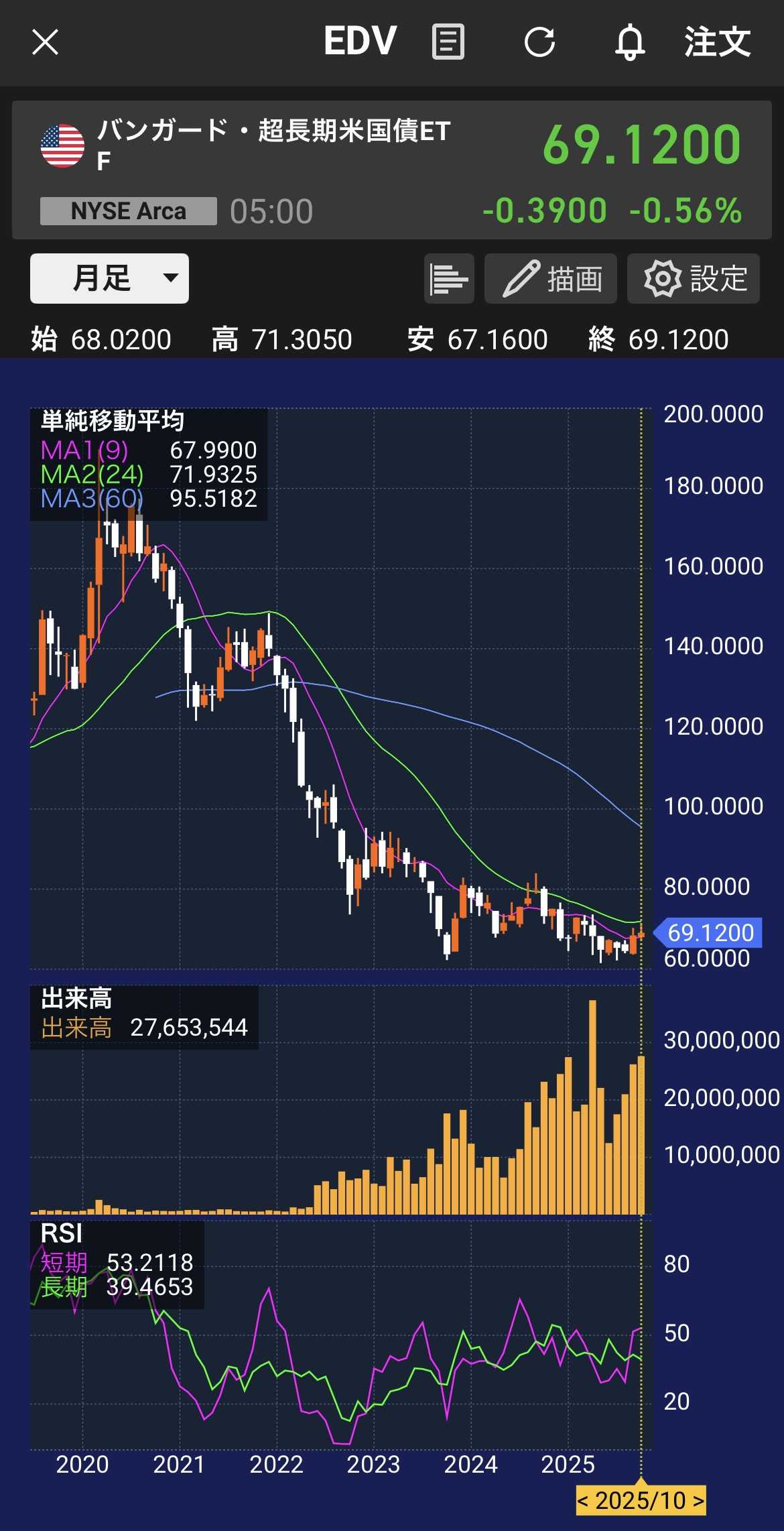

💵EDV(月足チャート)利下げ局面での上昇に期待!

こんにちは、ひなじさです🌼今日は、私が最近注目しているバンガード・超長期米国債ETF(EDV) の月足チャートを見ていきます。📈 長期金利のピークアウトが見えてきた?このチャートはEDVの月足。ここ数年、金利上昇の影響で大きく値を下げてきましたが、2024年を底に下げ止まり~反転の兆しが見えてきています。移動平均線も徐々に接近し、「金利上昇トレンドの終了」を意識する投資家が増えている印象です。🪙 利下げ=米国債上昇のチャンス米国では、インフレ鈍化と景気減速を背景に来年以降の利下げ観測が強まっています。通常、金利が下がると既存の債券価格は上昇します。つまり、EDVのような超長期米国債ETFは利下げ局面に強い。特にEDVは「デュレーション(期間感応度)」が非常に長く、金利変化の影響を最も受けやすいETFのひとつです。だからこそ、利下げ局面での値上がり幅も大きいのです📈⚖️ 戦略:上がったら米国株へリバランス私は現在、「利下げでEDVが上昇 → 株価暴落で米株が割安」というシナリオを想定しています。つまり👇💡 米国債(EDV)が上がったら利確して、米国株にリバランス。これが今の私の基本戦略です。債券と株式は通常、逆の動きをしやすい関係にあります。株価が下がると安全資産である債券が買われる。その流れを利用して、次の上昇サイクルで再び株式に戻すという考えです。📊 EDVは「待つ」局面でも価値がある金利が高止まりしている今は、「まだ上がらないのでは?」という声もあります。でも私は、“待っている間にも利下げ期待が積み上がる”という点に注目しています。チャート的にも下値が固まりつつあり、大底圏でコツコツ拾う戦略としては悪くない位置。長期投資家にとって、こういう時期こそチャンスだと思っています✨🌼まとめ

2025.11.03

コメント(0)

-

2025.11.02 レバナス運用報告

~子ども口座が牽引、世帯資産3,465万円に~こんにちは、ひなじさです🌼今週も我が家のレバナス状況をまとめました。🏠 世帯全体の資産状況📊 世帯資産総額:3,465万円💹 レバナス比率:約34%(評価額:1,172万円)NASDAQが堅調に推移し、レバナス勢は再び最高値を更新✨ジュニアNISA口座の伸びが特に目立ちました!👨本人名義(楽天+SBI)評価額:4,533,362円先週比:+191,610円(+4.41%)🟢 楽天レバナス(旧NISA)・評価額:3,083,293円・損益:+1,413,294円(+84.62%)・買付額:1,670,000円・先週比:+142,757円(+4.85%)🟢 auレバナス(特定)・評価額:1,450,069円・損益:+670,775円(+86.07%)・先週比:+48,853円(+3.49%)👧ジュニアNISA(子ども2人)評価額:7,189,963円損益:+3,249,963円(+82.49%)買付額:3,940,000円子ども口座の積立が順調に育ち、今週もNASDAQ上昇をしっかり取り込みました🌈💬 まとめと今後の方針・レバナス比率は世帯資産の 約34%・FANG+への一部振替で分散を強化・11月はNASDAQと米金利の動向に注目👀

2025.11.02

コメント(0)

-

📈レバレッジFANG+ vs Zテック20・2倍ブル

~円安相場でどちらが強い?~こんにちは、ひなじさです🌼今日は私の積立中のレバレッジ投信、iFreeレバレッジ FANG+ と iFreeレバレッジ Zテック20・2倍ブル との比較です。💰現在の保有状況(2025年11月2日)🔹FANG+・基準価額:42,212円・取得単価:39,881円・評価損益:+1,169円・保有金額:21,169円🔹Zテック20・2倍ブル・基準価額:16,300円・取得単価:15,012円・評価損益:+1,716円・保有金額:21,716円📅 積立設定:1日1,000円ずつ、合計で約2万円を積み立て中です。🔍短期の結果:Zブルがやや優勢どちらもレバレッジ2倍型で、上昇局面では強さを発揮しますが、最近はZテック20・2倍ブルの方がやや優勢です。理由は、ここ数日の円安進行とAI・半導体株の上昇。Zテックの方がハイテク成長銘柄に偏っているため、相場のリスクオン時に反応が早い印象です。一方でFANG+は構成銘柄がGAFAM中心で安定感があり、ボラティリティ(値動きの激しさ)はZテックより控えめです。🧭今後の見通しと戦略・円安が続くうちは → Zテック20が有利・円高や調整局面では → FANG+の方が堅実私はしばらく、「Zテックで攻め」「FANG+で安定」を意識しながら両方を少額ずつ積み立てていこうと思っています✨今年の秋は、金利低下期待で再びグロース株が勢いを取り戻してきました。どちらも長期目線では「米国テックの主役」なので、今後もコツコツ積立を継続していきます!

2025.11.02

コメント(0)

-

資産推移 2025.11.1

2025年10月25日(土)時点の【世帯資産総額(ジュニアNISA含む)】は💰資産総額:34,622,072円📈先週比:+1,351,162円(+4.06%)となり、再び 最高値を更新 しました🎉─────────────────────────🗓【資産推移(週末ベース)】2025.11.01……34,622,072円 最高値更新🎉2025.10.25……33,270,910円 2025.10.18……32,174,550円2025.10.11……32,953,159円2025.10.04……32,206,735円 2025.09.27……31,865,757円2025.09.20……31,971,089円2025.09.13……30,764,682円(3,000万円突破!)2025.09.06……29,752,669円2025.08.30……29,474,510円2025.08.23……28,835,968円2025.08.16……29,642,851円2025.08.09……29,274,033円2025.08.02……27,934,119円(7月以前のデータは過去記事に掲載済み)─────────────────────────📅【資産推移(月末ベース)】2025.10……34,957,972円(最高値)2025.09……32,024,827円2025.08……29,474,510円2025.07……28,043,807円2025.06……25,238,606円2025.05……23,639,441円2025.04……19,120,615円─────────────────────────🪙【年末ごとの資産推移(振り返り)】2024年末……24,205,839円(前年比+73%)2023年末……14,015,640円(前年比+110%)2022年末……6,668,570円(前年比−29%)2021年末……9,423,996円(前年比+176%)2020年末……3,413,365円(前年比+109%)2019年末……1,637,019円(前年比+14%)2018年末……1,428,199円─────────────────────────✨【まとめと一言】10月は中盤で一時調整もありましたが、最終週で一気にプラス転換し、過去最高額を更新 しました📈

2025.11.02

コメント(0)

-

レバナス 2025.11.01

2025.11.01レバナスの保有状況ですレバナス合計 4,533,362円前週比 +191,610円(+4.41%)auレバナスを2万円売却し、NISA枠でFANG+に振り替えます楽天レバナス(楽天・旧NISA)評価額・・・3,083,293円損益・・・・+1,413,294円(+84.62%)(買付 1,670,000円)先週比・・+142,757円(+4.85%)auレバナス(SBI証券・特定) 今週は2万円ぐらい売却しました NISA枠へ振り替えています(FANG+)評価額・・・1,450,069円 損益・・・・+670,775円(+86.07%)先週比・・・+48,853円(+3.49%)

2025.11.01

コメント(0)

-

Zブル投資信託、設定から4か月で驚異の上昇!

こんにちは、ひなじさです🌼今回は、2025年6月23日に設定されたばかりのZブル投資信託 の推移をご紹介します。運用開始からまだ約4か月しか経っていませんが、そのパフォーマンスはまさに“圧巻”です📈✨📈 わずか4か月で+50%超の上昇!こちらのグラフをご覧ください👇設定直後(6月末)から右肩上がりの上昇を続け、10月末時点では +50%超のリターン を達成しています。途中に軽い調整(8月中旬)を挟みつつも、9月以降は再び強いトレンドを形成。特に10月の伸びが目立ちますね。💹 資金も順調に流入中グラフ下部の緑の部分=純資産総額も着実に増えています。つまり、「運用実績が良い → 投資家が集まる → 資金が増える」という好循環に入っている状態です。Zブルはまだ新しいファンドですが、市場からの注目度はかなり高まってきています🔥🧠 Zブルの強さの背景Zブルは米国のハイテク株を中心に、レバレッジ(倍率)をかけて運用する投資信託。この4か月間はちょうど、米FRBの利下げ観測AI・半導体関連の上昇米国株の年後半ラリーが重なり、NASDAQやFANG+銘柄が一斉に上昇しました。その波にしっかり乗れたのがZブルです💪💬 ひなじさの所感Zブルは「上昇トレンドに乗ると強い」タイプ。一方で、値動きの大きさ=リスクの大きさでもあります。私もチャートを見ながら、特定口座での短期積立や、押し目買いを意識しています。📊 長期で育てるNISAとは別に、こうした“攻めの枠”として持つのも面白いですね。🌼まとめ:Zブルの4か月レビュー📅 わずか4か月でこれだけの伸び。Zブルは、まさに「勢いに乗るファンド」だと感じます。今後の米国金利やAI関連株の動向によっては、さらに注目を集めるかもしれません。

2025.11.01

コメント(0)

-

運用トータル 3,462万円 2025.11.01

2025年11月01日(土) 現在の運用報告1. 今週のハイライト資産総額:34,622,072円先週比:+1,351,162円(+4.06%)2.証券口座別の状況📌 楽天証券資産合計:8,966,739円先週比:資産合計+314,526円📌 SBI証券運用額:11,143,278円 先週末比:+518,996円3. その他の運用資産ジュニアNISA:7,842,055円妻NISA:6,670,000円4. 積み立て方針毎日積み立て設定で、月5万円を目指す投資先:FANG+中心の米国株投資信託モットー:「無理なく・コツコツ」これからも資産が半分になってもブログ更新を続けます。5. 総資産の内訳(2025/11/1時点)楽天証券・・・・・8,966,739円SBI証券・・・・・11,143,278円 ジュニアNISA・・・7,842,055円妻のSBI証券・・・・6,670,000円

2025.11.01

コメント(0)

-

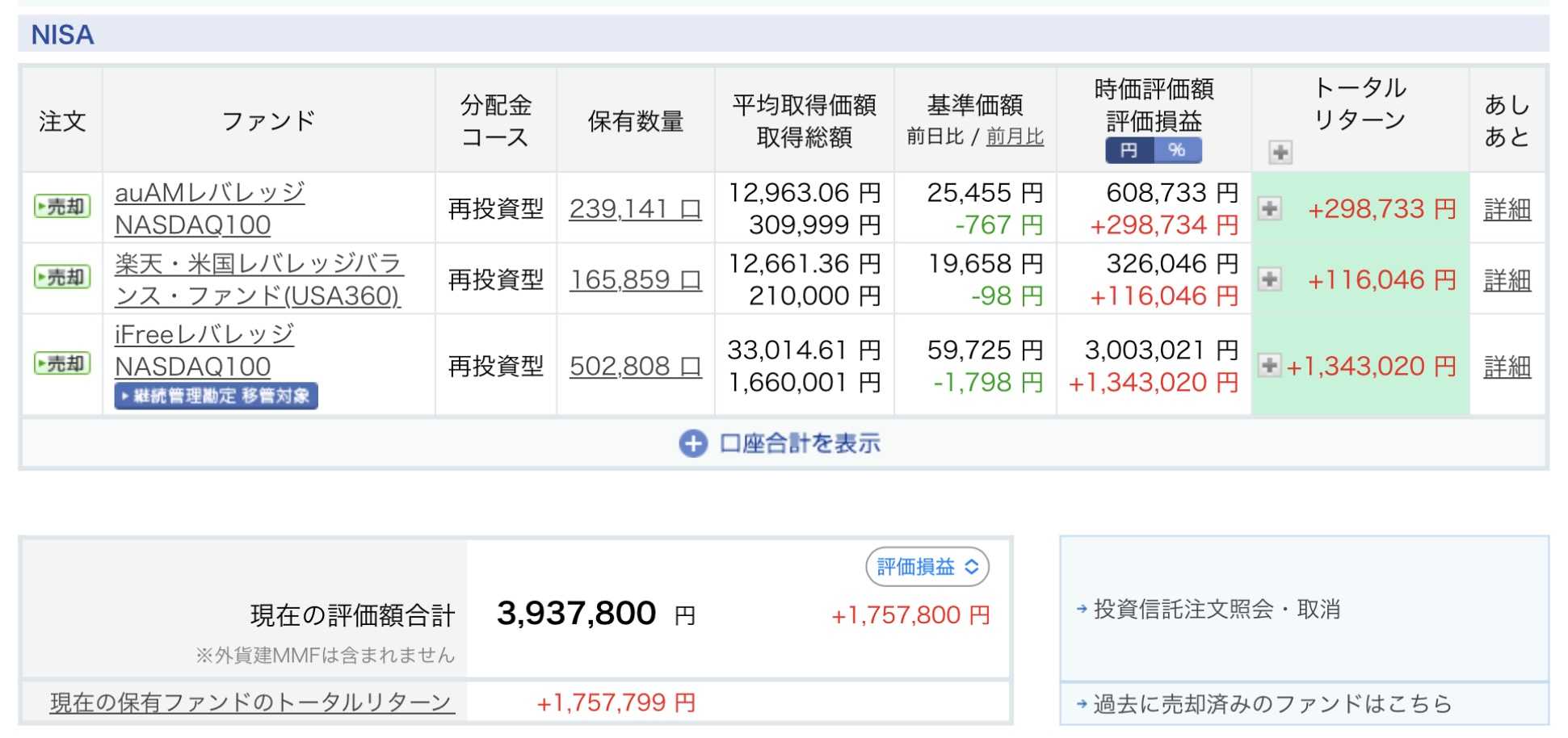

レバナス(ジュニアNISA)2025.11.01

ジュニアNISAでのレバナス運用報告ですこどもは2人。2021年〜2023年の3年分、合計で 子ども1人218万円(197万円のレバナス・21万円のUSA360)となりました。2025.11.01現在のレバナス買付額・・・3,940,000円評価額・・・7,189,963円損益額・・・3,249,963円損益率・・・+82.49%先週比買付額・・・±0円評価額・・・+335,378円損益額・・・+335,378円損益率・・・+8.55ポイントジュニアNISA合計7,842,055円長女・・・3,937,800円長男・・・3,904,255円

2025.11.01

コメント(0)

-

月末資産集計(2025年10月31日)3,495万円 最高値更新

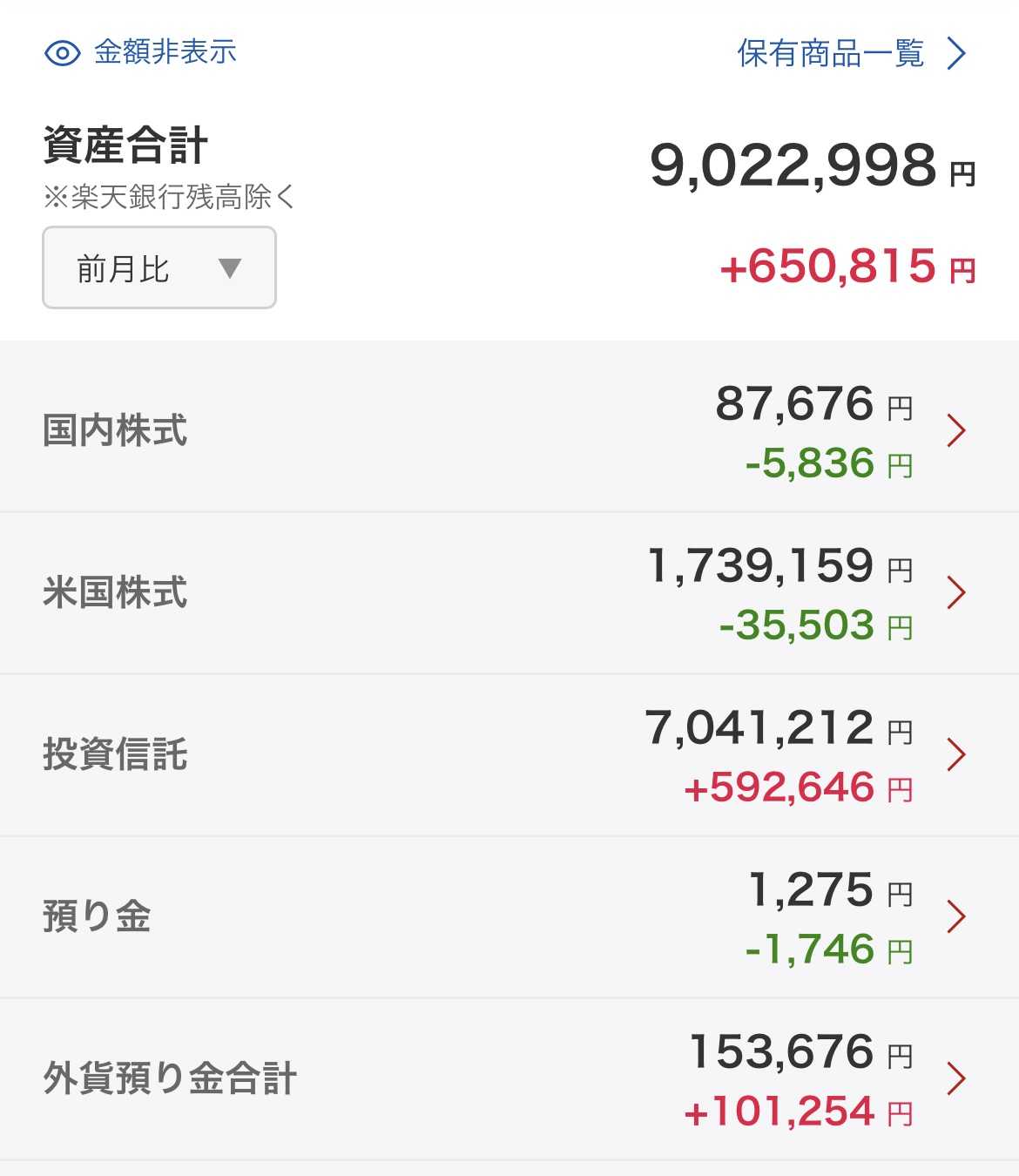

今月も無事プラスで終えることができ、月末時点で最高値を更新しました✨2025年10月末 資産総額:34,957,972円前月比:+2,933,145円◎楽天証券評価額:9,022,998円前月比:+650,815円◎SBI証券(メイン口座)評価額:11,174,184円前月比:+934,996円◎ジュニアNISA(子ども2人分)評価額:8,061,790円前月比:+869,668円 ※レバナスを中心に購入し、放置運用中◎妻のSBI証券(NISA枠)評価額:6,699,000円前月比:+3000,000円💡総まとめ楽天証券 ……9,022,998円SBI証券 ……11,174,184円ジュニアNISA ……8,061,790円妻のSBI証券 …… 6,699,000円合計:34,957,972円

2025.10.31

コメント(0)

-

我が家の資産運用方針【2026年からは買い増しゼロ生活へ】

~暴落時だけ狙う放ったらかし戦略~こんにちは、ひなじさです😊今日は、我が家の資産運用方針の転換について書きます。2025年までは積極的に買い増しをしてきましたが、2026年以降は基本的に買い増しをストップし、放ったらかし投資に移行する予定です。🔹 今年の買い増しはもう終了!2025年は、NISAの制度変更もあり、今年分の買い増しはすべて完了しました。ここからは 「一旦立ち止まる」 という判断です。理由はシンプルで、妻が少し早めに退職したことによる収入減。家庭のキャッシュフローを守るため、来年以降は積極的な買い増しは控えます。🔹 2026年からは「基本、買い増しゼロ生活」来年からは、次の方針でいきます。💡 我が家の新ルール基本は買い増ししない生活用の現金はしっかり確保激しい暴落がきたら、現金でスポット買いそれ以外は完全放置いわゆる「待つ投資」です。コツコツ積立から、キャッシュを温存してのチャンス狙いにシフトします。🔹 現金ポジションを厚くしておく今後は、生活資金+余力資金=現金保有率を高めることを優先します。妻の退職による収入減 → 生活防衛資金を厚く私の給与収入で生活は問題なし将来の暴落に備えてキャッシュポジションは常に確保今は無理に投資するよりも、「現金という選択肢」を手元に残しておく方が安心です。🔹 暴落がきたら“ピンポイント”で出動もちろん、株価が大きく下げたときだけは別です。例えば、ナスダックが−30%〜40%急落米国主要ETFが大きく調整FANG+などハイテク株が割安水準まで落ちるこういうタイミングでは、ためておいた現金でスポット買いする予定です。ただし、「常に買う」ではなく、「来るときだけ狙う」というのが今回の戦略。🔹 1億円到達への道今のポートフォリオをそのまま維持しても、あと7年以内に資産1億円を超えると期待しています✨「瞬間的には超えることもあるんじゃないかな」そんな感覚で、焦らず、時間を味方につけていきます。あくまで「投資は長期目線」。大事なのは、途中でやめないことと、生活に無理をしないことです。📝 まとめ:放ったらかし+チャンス狙い「投資しない」ではなく、「今は投資しない」というだけです。キャッシュを手元に置きながら、次の大きな波を待ちたいと思います🌊

2025.10.31

コメント(0)

-

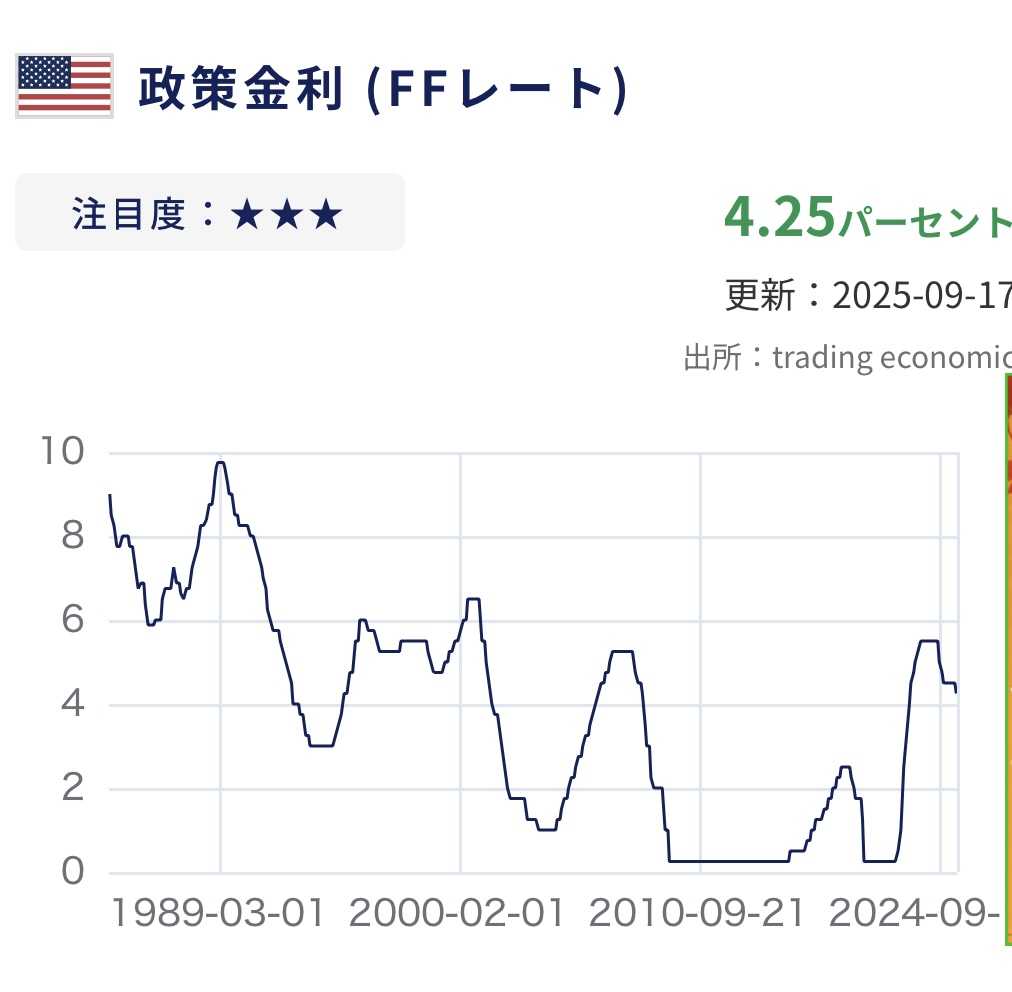

米国債の買い時について考える(FFレート30年チャートから)

こんにちは、ひなじさです🌼今日は、米国の政策金利(FFレート)の長期チャート(約30年分)を眺めながら、米国債の買い時 について自分なりにまとめてみました📊📉 過去30年で見ても「今の金利は高い」チャートを見てわかる通り、現在(2025年9月)の政策金利は4.25%。これは過去30年の中でも「比較的高い水準」です。リーマンショック後〜コロナ期のような超低金利時代と比べると、今はかなり金利が引き締まっている状況といえます。🪙 利下げが始まった今、米国債は上がる方向にすでに利下げサイクルはスタートしています。追加利下げもほぼ確実とされており、あとは 消費者物価指数(CPI)の伸びが落ち着けば、米国債価格の上昇 はかなり現実的なシナリオです。金利が下がる → 既存の高利回り債券の価値が上がる債券価格が上昇 → キャピタルゲインが狙える株式市場にとっても「利下げ」は基本的に追い風となるため、債券だけではなく株式への資金流入も強まりそうです📈🧭 米国債を買い増す理由(ひなじさ視点)今の金利が高水準(将来の利下げで価格上昇の余地あり)利下げサイクル入り → 債券価格は上がりやすい地合い株高局面でも、暴落に備えるクッションとして有効NISA枠で買える投資信託など、手段も整っているレバレッジ投資の比率を少しずつ落としたい📈 債券ETF(TMF)の可能性と私のスタンス米国債が上がると考えるなら、Direxion Daily 20+ Year Treasury Bull 3X Shares(通称:TMF)のような米国債3倍ETFも面白い選択肢です。ただし、それほど強い確信があるわけではありません。「米国債は今は安い方かな」という感覚で、すぐに上がるとは思っていません。ただ、もし今後株価が大きく下がるような局面が来た場合、利下げと資金の逃避先として、米国債が上がる可能性は十分あると思っています。📝 これからの方針私は今年中に米国債100万円まで買い増す予定です。最終的には、資産の10%(300万円)を米国債に充てる計画。米国株が好調な今こそ、逆に「守りの資産」を積み上げる好機だと思っています。株だけに頼らず、バランスを取ることで精神的にも安定します📊🌱 まとめ今のFFレートは長期的に見ても高水準利下げが始まり、債券価格の上昇が見込まれるTMFのようなETFも選択肢として意識株式とのバランスを意識した守りの投資も重要🌼 ひなじさのひとこと「いつ来るか分からない暴落」に備えるために、今のうちにリスクヘッジの準備を進めていきます。焦らず、コツコツ買い増していきます📈✨

2025.10.28

コメント(0)

-

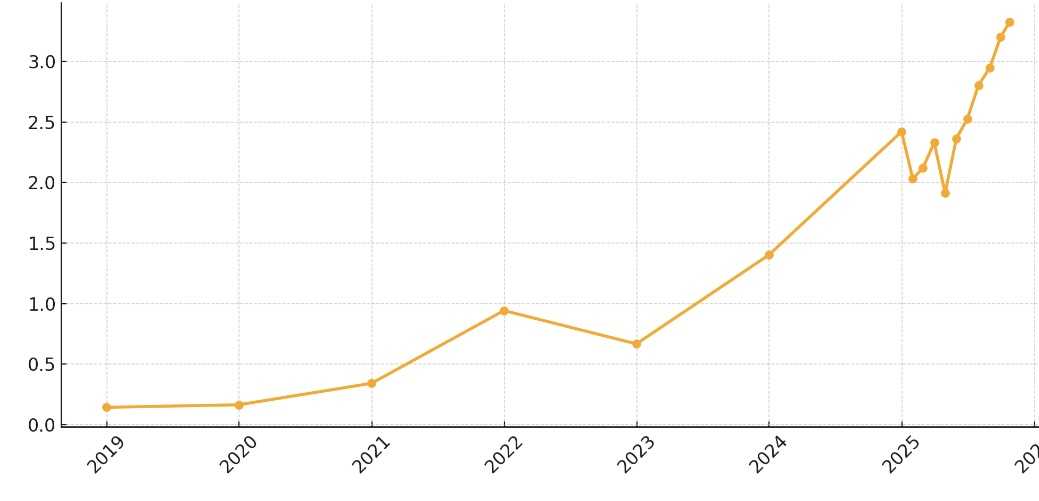

資産推移グラフを更新しました!2025.10

こんにちは、ひなじさです🌼今日は、2018年末からの資産推移をまとめたグラフを更新しました。今年は2025年分の月ごとの資産額も反映し、よりリアルな推移を記録しています📈🪙 資産推移グラフ(2018年末〜2025年10月)2018年末に約140万円だった資産は、2025年10月には3,327万円に📈✨年々の波を含めながらも、しっかり右肩上がりの成長を描いています。📝 これまでの投資を振り返って2020年のコロナが一番きつかった。レバレッジも持っていなかったけど、資産運用を始めてから2年で経験した初めての暴落でした。その後、回復しきってからレバナスを買い始め、2021年は株価の見通しが非常に良く、思い切って資金を投入した年になりました。2022年は利上げによる下落が予想できていたため、暴落という感覚はあまりなく、淡々と積み立てを継続。そして2023年・2024年は、FANG+を中心に個別株投資も始め、資産を大きく増やすことができた期間です🚀今年も非常に好調で、このまま続いてほしい…という気持ちもあります(笑)。🪙 2025年の投資方針資産が増えたことで、2025年は守りの投資も意識し始めています。レバレッジ系の比率を減らし、NISAで買える投資信託へシフト。米国債もポートフォリオに加えています🇺🇸💵年末までに米国債100万円まで買い増す予定(あと50万円)将来的には 300万円(資産の10%) まで増やしたい目標資産の増加スピードはやや落ちるかもしれませんが、守りながら育てるフェーズです。🌱 まとめコロナ暴落 → レバナス → 個別株 → 米国債と、投資スタイルも少しずつ変化グラフ化することで、自分の歩みがはっきり見える2026年以降も継続していく💪🌼 ひなじさのひとこと暴落も、上昇も、すべてが“経験値”になる。こうして数字に残していくことで、ブレない投資軸を持ち続けたいと思っています📈✨

2025.10.27

コメント(0)

-

【資産推移】2025年10月25日(土)時点で世帯資産3,327万円突破

こんにちは、ひなじさです🌼2025年10月25日(土)時点の【世帯資産総額(ジュニアNISA含む)】は💰資産総額:33,270,910円📈先週比:+1,096,360円(+3.41%)となり、再び 最高値を更新 しました🎉今月はFANG+銘柄の堅調な推移やNASDAQの回復もあり、資産全体の伸びが目立っています。─────────────────────────🗓【資産推移(週末ベース)】2025.10.25……33,270,910円 最高値更新🎉2025.10.18……32,174,550円2025.10.11……32,953,159円2025.10.04……32,206,735円 2025.09.27……31,865,757円2025.09.20……31,971,089円2025.09.13……30,764,682円(3,000万円突破!)2025.09.06……29,752,669円2025.08.30……29,474,510円2025.08.23……28,835,968円2025.08.16……29,642,851円2025.08.09……29,274,033円2025.08.02……27,934,119円(7月以前のデータは過去記事に掲載済み)─────────────────────────📅【資産推移(月末ベース)】2025.09……32,024,827円2025.08……29,474,510円2025.07……28,043,807円2025.06……25,238,606円2025.05……23,639,441円2025.04……19,120,615円─────────────────────────🪙【年末ごとの資産推移(振り返り)】2024年末……24,205,839円(前年比+73%)2023年末……14,015,640円(前年比+110%)2022年末……6,668,570円(前年比−29%)2021年末……9,423,996円(前年比+176%)2020年末……3,413,365円(前年比+109%)2019年末……1,637,019円(前年比+14%)2018年末……1,428,199円─────────────────────────✨【まとめと一言】10月は中盤で一時調整もありましたが、最終週で一気にプラス転換し、過去最高額を更新 しました📈

2025.10.26

コメント(0)

-

世帯レバナス 1,119万 2025.10.25

こんにちは、ひなじさです🌼今日は、我が家の【世帯レバナス保有額】をまとめてみました!これまで個別で報告してきましたが、改めて世帯全体の数字で見ると…なかなかインパクトがあります💥🧑💻 私の保有分楽天レバナス(旧NISA) 評価額:2,940,536円 損益額:+1,270,536円(+76.08%)auレバナス(SBI証券・特定口座) 評価額:1,401,216円 損益額:+611,409円(+77.41%)👉 合計評価額:4,341,752円👉 合計損益額:+1,881,945円📝 補足私は特定口座分のレバナスを少しずつ売却し、👉 新NISA枠で FANG+投資信託 や FANG+関連銘柄 に資金を移しています。「レバナスの保有を増やす」よりも✅ 新NISA枠を優先的に埋めるという方針を取っています✨👧👦 こども(ジュニアNISA)買付額:3,940,000円評価額:6,854,585円損益額:2,914,585円損益率:+73.94%🏡 世帯合計✨ まとめ2025年10月25日時点での世帯レバナス保有額は 1,119万6,337円!2021年からのコツコツ積み立ての結果、しっかりと資産が育ってきています📈今後は「攻め」と「守り」のバランスをとりながら、NISAの非課税メリットを活かしたFANG+投資も組み合わせて資産をじっくり育てていきます🔥📌 今後の方針ジュニアNISAは非課税をフル活用特定口座分はNISAへ順次シフト現金比率も少しずつ増やして下落局面に備える

2025.10.25

コメント(0)

-

運用トータル 3,327万円 2025.10.25

2025年10月25日(土) 現在の運用報告1. 今週のハイライト資産総額:33,270,910円先週比:+1,096,360円(+3.14%)最高値更新しました特定口座のレバナスを20万円売却し、NISA枠でFANG+を買い増します 2.証券口座別の状況📌 楽天証券資産合計:8,652,213円先週比:資産合計+310,211円📌 SBI証券運用額:10,624,282円 先週末比:+345,240円3. その他の運用資産ジュニアNISA:7,505,415円妻NISA:6,489,000円4. 積み立て方針毎日積み立て設定で、月5万円を目指す投資先:FANG+中心の米国株投資信託モットー:「無理なく・コツコツ」これからも資産が半分になってもブログ更新を続けます。5. 総資産の内訳(2025/10/25時点)楽天証券・・・・・8,652,213円SBI証券・・・・・10,624,282円 ジュニアNISA・・・7,505,415円妻のSBI証券・・・・6,489,000円

2025.10.25

コメント(0)

-

レバナス(ジュニアNISA)2025.10.25

ジュニアNISAでのレバナス運用報告ですこどもは2人。2021年〜2023年の3年分、合計で 子ども1人218万円(197万円のレバナス・21万円のUSA360)となりました。2025.10.25現在のレバナス買付額・・・3,940,000円評価額・・・6,854,585円損益額・・・2,914,585円損益率・・・+73.94%先週比買付額・・・±0円評価額・・・+223,153円損益額・・・+223,153円損益率・・・+5.63ポイントジュニアNISA合計7,505,415円長女・・・3,768,698円長男・・・3,736,717円

2025.10.25

コメント(0)

-

レバナス 2025.10.25

2025.10.25レバナスの保有状況ですレバナス合計 4,341,752円前週比 −50,892円(−11.59%)auレバナスを20万円売却し、NISA枠でFANG+に振り替えます楽天レバナス(楽天・旧NISA)評価額・・・2,940,536円損益・・・・+1,270,536円(+76.08%)(買付 1,670,000円)先週比・・+96,678円(+3.40%)auレバナス(SBI証券・特定) 今週は20万円ぐらい売却しました NISA枠へ振り替えています(FANG+)評価額・・・1,401,216円 損益・・・・+611,409円(+77.41%)先週比・・・−147,570円(−9.53%)

2025.10.25

コメント(0)

-

【米CPI 3.0%📊 予想3.1%】インフレ鈍化で株高 最高値更新も

🌼こんにちは、ひなじさです!本日は米国で発表されたインフレ指標(CPI)の結果と、その直後のマーケットの反応をわかりやすくまとめました。1. 🇺🇸 米国CPIの結果実績:3.0%(前年比)予想:3.1%月次+0.3%と、市場予想(+0.4%)を下回る「やややさしい」インフレデータとなりました。コアCPIも前年比+3.0%と鈍化傾向が確認され、市場は利下げ観測の維持・強化に反応しました。💡インフレが落ち着きつつあるというサインは、株式市場にとっては追い風になることが多いです。

2025.10.24

コメント(0)

-

今夜の米国CPIが超注目!2025.9 CPI

~政府閉鎖中でも「特別に」発表~今夜(日本時間21:30)、アメリカで9月のCPI(消費者物価指数)が発表されます📢この指標は、インフレの勢いを測る超重要データで、FRB(米中央銀行)の利下げ時期にも影響するため、株価が大きく動く可能性があります。🏛️ 政府閉鎖中でも「CPIだけ」発表実は今、アメリカは政府閉鎖中。本来なら多くの経済統計がストップしますが、今回はCPIだけ特別に公表されます。→ これだけでもマーケットの注目度が高いことが分かります🔥📈 市場予想総合CPI(前月比):+0.4%コアCPI(前月比):+0.3%この予想の範囲に収まれば「想定内」として、株式市場は比較的落ち着くとの見方が多いです。📊 シナリオ別の反応イメージ🪙 注目ポイントFRBが特に重視するのは「コアサービス(家賃除く)」金利・為替・NASDAQ先物が、発表直後に大きく動く可能性あり⚡📌 まとめCPIは今夜21:30発表(日本時間)政府閉鎖中でも発表 → 市場注目度が高い結果次第で、株価・金利・ドル円が大きく動く可能性も!📅 発表直後はNASDAQ先物や米10年金利を見ると方向感がつかみやすいです。

2025.10.24

コメント(0)

-

ひなじさの投資との出会いと、Zテック20との向き合い方

レバレッジZテック20実はこの投資信託を考案したのは、📺 風丸 さん(YouTuber) です。私はこの風丸さんの動画がきっかけで、以前から レバナス の積み立てを始めた経緯があり、彼の投資スタンスや考え方にはとても共感しています🔥風丸さんが提唱する「強い銘柄に乗っかって、余計なことを考えず、長期で積み立てる」というシンプルな戦略は、私自身の投資方針にもピッタリ。だからこそ、この Zテック20 に対しても、強い信頼感と共感を持っています✨💹 ただし、私のスタンスは「全力投資」ではない私は NISA枠を使わない という選択はしません。なぜなら、レバレッジZテック20よりも👉 レバレッジ無しの個別株の方がリターンを狙える👉 そしてNISAで買えるという明確な理由があるからです。そのため、Zテック20に「全力投資」するつもりはありません。もしNISAが昔のように年間40万円の枠しかなかったら、きっとNISA枠を埋めたあとにZテック20を買っていたはずです。実際、2018年からも40万円を超える分で レバナス を買っていました📈 🪙 それでも、Zテック20を買いたい理由それでも私は、このZテック20を“買いたい”と思っています。理由はシンプル。「このコンセプトそのものに共感している」からです。 なので今回は、👉 レバレッジFANG+ と同額ずつ👉 あくまで“遊び”的な感覚で👉 でも、きちんと積み立てていくというスタイルを取ることにしました✨📝 ひなじさメモ風丸さんの思想には強く共感しているNISAはレバ無し個別株で勝負Zテック20は「共感+楽しみ」で積立攻めすぎず、でも相場をしっかり取りにいく🌼 まとめZテック20は、私にとって「全力で勝負する銘柄」ではなく、投資を楽しみながらテック成長に乗っかるための“第2の矢”です📊✨投資スタイルに「正解」はありません。自分の信じる戦略を持ち、それをブレずに続けることが何より大切だと思っています🚀

2025.10.21

コメント(0)

-

レバレッジZテック20の魅力をたっぷり紹介!

最近、私が特に注目している投資信託がこちら👇👉 Zテック20(為替ヘッジなし)これ、テック系の成長を取りにいきたい人には本当にピッタリの投資信託だと思っています✨🌟 Zテック20のここがスゴイ!ポイントまとめ✅ 為替ヘッジなし → 米国のドル資産としての値上がりも取りに行ける✅ 時価総額加重平均 → 大きな会社がより強く反映される仕組み✅ レバレッジ2倍 → 上昇局面でリターンをしっかり伸ばす✅ ここ数年、大企業がさらに大きくなる構造が続いている✅ NVIDIA Corporation も Broadcom Inc. も、採用されてから株価を大きく牽引している✅ 採用銘柄に入ってから買っても、十分間に合うケースが多い✅ NISAでなくても、特定口座で利益を狙える戦略商品✅ 「インデックスだけじゃ物足りない」という人に◎✅ 余計なことを考えず積立設定だけで完結できる✅ 株価は上がる時も下がる時もあるけれど、下がっても気にしないメンタルを持っていれば問題なし✅ 米国、特に大企業の成長を信じる人には最適✅ 投資信託だからクレカ積立でポイントもゲット✨✅ 100円から買えるので始めやすい✅ 将来的に証券会社によっては定額引き落としも可能になる見込み📈 こんな人に向いています「周りよりも利益を出したい!」「インデックス運用じゃ物足りない!」「けど、自分で個別株を追いかけるのはちょっと大変…」「アメリカの大型テックの成長を信じている!」「積立設定して、あとは放置したい!」まさにこんなタイプの人にはZテック20は非常に相性がいい投資信託だと感じています🔥🪙 私の考え上がる時はしっかり上がり、下がる時はしっかり下がる。その波をあえて受け入れながら、中長期でのリターン最大化を狙う。それがZテック20の魅力であり、強みです💪個別株を細かく管理しなくても、テックセクターの恩恵を丸ごと受けられるのは大きいですね。📝 ひなじさメモ攻めるけど「考える手間」を減らす強い企業に乗っかる積立でコツコツ、でもしっかりリターンを狙う🌼 まとめZテック20は、インデックス投資と個別株投資の“いいとこ取り”のような存在。余裕資金で「攻める積立」をしたい人には、とても魅力的な選択肢です🚀

2025.10.20

コメント(0)

-

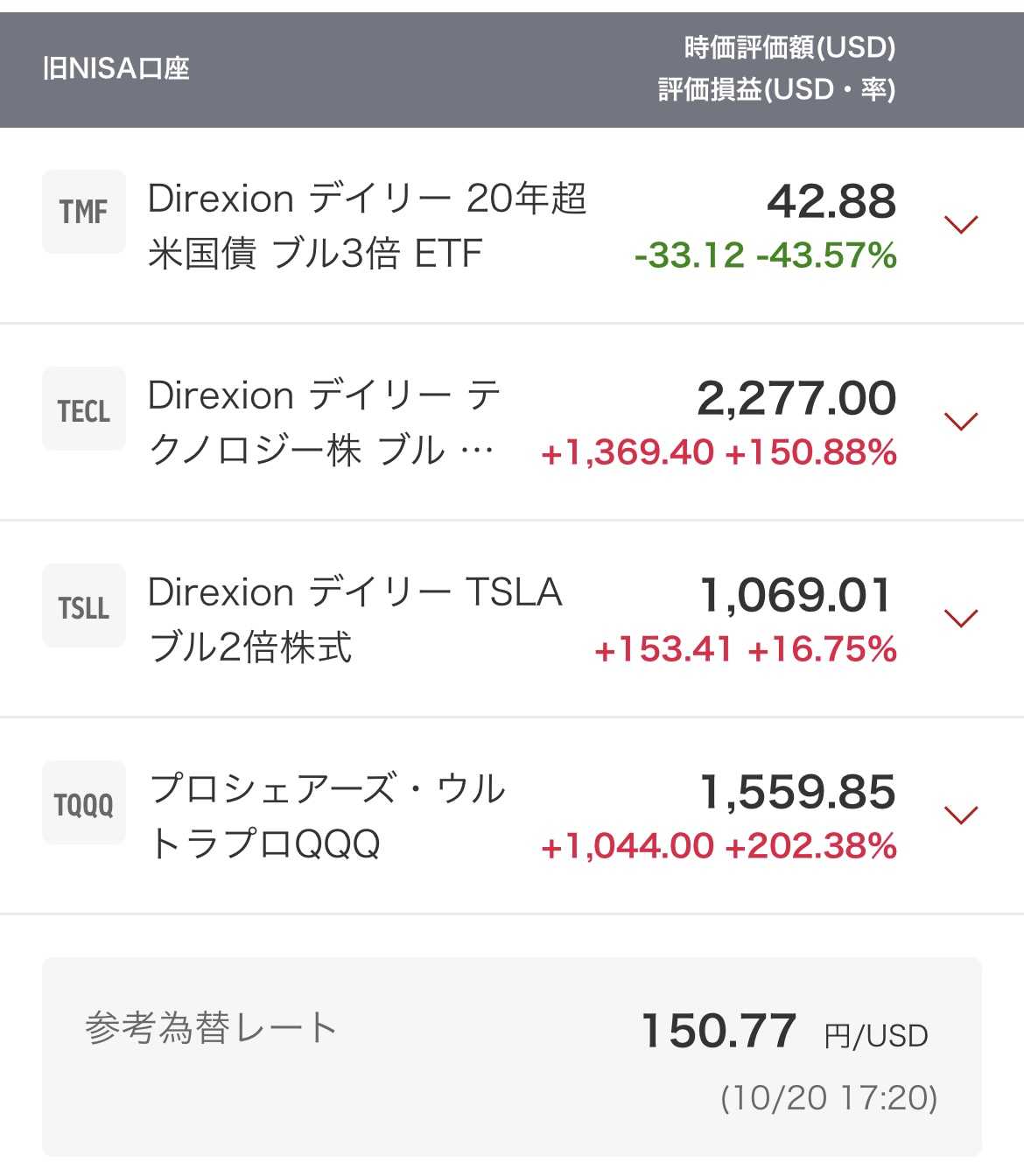

楽天証券の3倍ETF→APP

今日は、これまで保有していたレバレッジETF(3倍ETF)を一部売却し、代わりにAPP(AppLovin Corporation)を買い増しする方針にしたお話です📈✨📊 現在の保有状況(NISA口座)✨ 3倍ETFの爆発力とリスクTQQQ・TECLのようなレバレッジETFは、上昇相場では一気に利益が膨らむ「攻め」の銘柄です⚡実際に今回も150%〜200%超の含み益になっています。でも──📉 相場が崩れると、下がるスピードも圧倒的に速い📉 長期保有では減価リスクもある📉 金利上昇・為替の影響も無視できない今は利益が乗っている状態だからこそ、冷静に一歩引く判断も大事だと考えました。🪙 APP(アップラビン)への乗り換え今回の利確分は、ハイグロース個別株のAPPにシフトします📲📌 APPは広告テクノロジー・AI分野で成長が目立つ企業で、ここ数年で株価の注目度も急上昇中。📌 レバレッジETFのような減価リスクはなく、長期での値上がりを狙いやすいと考えています。📌 自分のポートフォリオの「攻め」をETFから個別株に切り替えるイメージです。🧭 ひなじさの考え方✅ 利益が出ているうちにリスクを下げる✅ レバレッジETF → 成長個別株へシフト✅ 攻めは継続しつつ、リスクコントロールを強化🌼 まとめ「攻めっぱなし」ではなく、「攻める対象を変える」という判断です。これもまた、相場の流れに合わせた戦略的なポジション調整📈APPへの集中投資がどう伸びていくか、今後が楽しみです🔥🏁 最後に今回のAPP購入は、楽天証券の特定口座での運用になります。長期保有ではなく、+100%(2倍)を目標とした“攻めの短中期ポジション”です🔥目標を達成したら、利確して別の銘柄へ買い替える予定です。戦略を明確にして、感情に流されず淡々と運用していきます✍️📊

2025.10.20

コメント(0)

-

2つのレバレッジ投資信託を比較してみた【10営業日目】

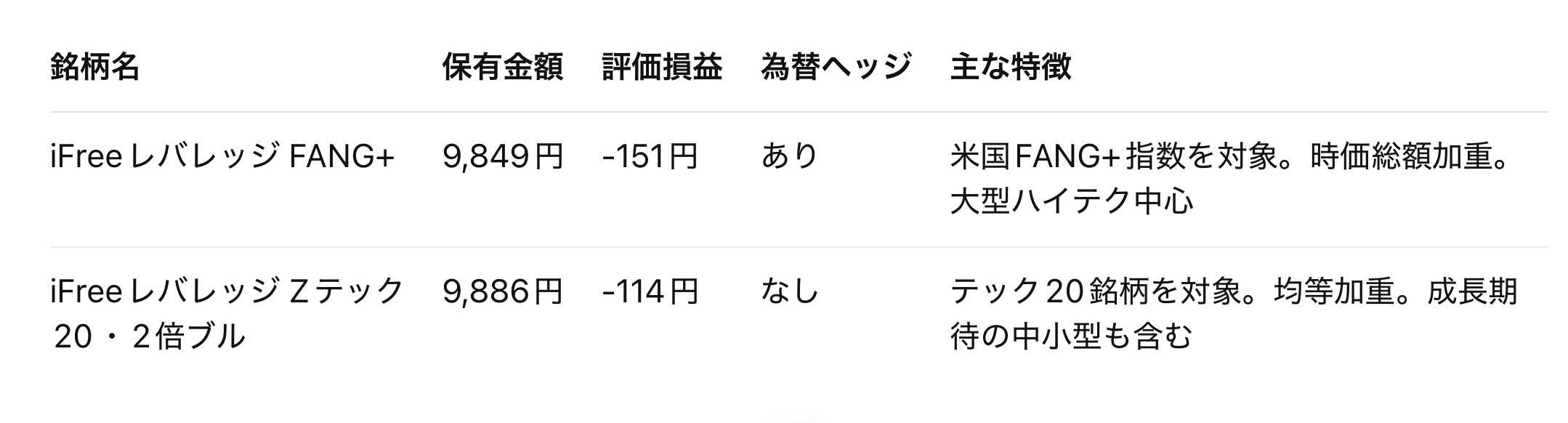

こんにちは、ひなじさです🌼今日は、自分が毎日1,000円ずつ積み立てを始めたレバレッジ投資信託2銘柄の状況を簡単に比較してみます。スタートしてから まだ10営業日 ほどの記録ですが、特徴の違いもあるので記録用にまとめておきます📝👉 どちらも少額の積立スタートなので金額差はほとんどありませんが、「為替ヘッジの有無」や「銘柄構成の考え方」 が大きく違っています。💱 為替ヘッジの有無による違いFANG+(ヘッジあり)為替の影響を受けにくく、純粋に米国株の値動きに連動しやすい。ただし、長期では「ヘッジコスト」がかかる点は注意ポイント。Zテック20(ヘッジなし)為替(ドル円)の影響を受けるため、株価が横ばいでも円安が進めば基準価額が上昇する可能性あり。逆に円高時は株価が上がっても基準価額が下がることもあります💦🧮 採用銘柄の違いFANG+ → Meta Platforms、Apple、NVIDIA など超大型ハイテク企業中心。→ 時価総額加重なので、大型株の動きがパフォーマンスを左右します。Zテック20 → テック系の成長銘柄を均等比率で組み入れ。→ 小型株にも影響を受けやすく、値動きはよりボラティリティ(振れ幅)が大きくなりやすいです。📝 まとめ:単純な銘柄比較はできないけれど…2銘柄は 指数の性質・為替の影響・組み入れ方 が全く違うため、 単純な「どっちが上がった/下がった」という比較はできません。短期ではあまり差は出ていませんが、 長期では為替やヘッジコストの影響がジワジワ効いてくる可能性もあります。自分としては、しばらくこの2本を並行して積立て、値動きのクセを観察していく予定です👀📅 運用メモ(2025年10月)積立額:1日 1,000円 × 2銘柄保有金額:それぞれ約1万円投資期間:10営業日評価損益:FANG+ → -151円、Zテック20 → -114円📌 ひとこと感想👉 「FANG+は安定、Zテック20は攻め」という印象です。👉 為替相場も合わせて見ていくと、より理解が深まりますね💹

2025.10.20

コメント(0)

-

運用トータル 3,217万円 2025.10.18

2025年10月18日(土) 現在の運用報告1. 今週のハイライト資産総額:32,174,550円先週比:−778,609円(−2.36%)特定口座のレバナスを50万円売却し、NISA枠でFANG+を買い増します2.証券口座別の状況📌 楽天証券資産合計:8,342,002円先週比:資産合計−212,228円📌 SBI証券運用額:10,279,042円 先週末比:−139,185円3. その他の運用資産ジュニアNISA:7,266,506円妻NISA:6,287,000円4. 積み立て方針毎日積み立て設定で、月5万円を目指す投資先:FANG+中心の米国株投資信託モットー:「無理なく・コツコツ」これからも資産が半分になってもブログ更新を続けます。5. 総資産の内訳(2025/10/18時点)楽天証券・・・・・8,342,002円SBI証券・・・・・10,279,042円 ジュニアNISA・・・7,266,506円妻のSBI証券・・・・6,287,000円

2025.10.18

コメント(0)

-

レバナス(ジュニア)2025.10.18

ジュニアNISAでのレバナス運用報告ですこどもは2人。2021年〜2023年の3年分、合計で 子ども1人218万円(197万円のレバナス・21万円のUSA360)となりました。2025.10.18現在のレバナス買付額・・・3,940,000円評価額・・・6,631,432円損益額・・・2,691,432円損益率・・・+68.31%先週比買付額・・・±0円評価額・・・−250,420円損益額・・・−250,420円損益率・・・−6.36ポイントジュニアNISA合計7,266,506円長女・・・3,648,724円長男・・・3,617,782円

2025.10.18

コメント(0)

-

レバナス 2025.10.18

2025.10.18レバナスの保有状況ですレバナス合計 4,392,644円 5,075,678円前週比 −683,034円(−13.46%)auレバナスを50万円売却し、NISA枠でFANG+に振り替えます楽天レバナス(楽天・旧NISA)評価額・・・2,843,858円損益・・・・+1,173,858円(+70.29%)(買付 1,670,000円)先週比・・−105,490円(−3.58%)auレバナス(SBI証券・特定) 50万円ぐらい売却しました NISA枠へ振り替えます評価額・・・1,548,786円損益・・・・+646,696円(+71.69%)先週比・・・−577,547円(−27.16%)

2025.10.18

コメント(0)

-

自公連立解消と米国株急落…火曜日の日本株は波乱の予感?

2日前の米国株は、久しぶりに「ドン」と落ちました。背景にはいくつか要因がありますが、やはり「自公連立の解消」が日本市場にとっては大きいですね。米国株の方は関税発言などが材料視されて一時的な売りが出た程度でしたが、日本株は政治リスクが重なる形になっています。🏛 自公連立解消で高市さんの総理就任に黄信号?今回の下落は、「高市さんが総理になれないかもしれない」という見方も影響しているようです。米国株よりも日本株の下げが強いのは、国内の政治要因が直撃しているためですね。火曜日は、米国株の下げ分自公連立解消による日本独自の下げ分この「ダブルパンチ」が来ると見ています。📅 火曜日の相場展望月曜日はアメリカが祝日。つまり、火曜日は「休み明けの一気の反応」が来る可能性があります。特に日経は大きく荒れそうです。ただし、長期で見れば私は悲観していません。どうせ最終的には高市さんが総理になる流れになると見ています。ただ、すぐには戻らない可能性もあるので、その点は注意ですね。

2025.10.13

コメント(0)

-

運用トータル 3,295万円 2025.10.11

2025年10月11日(土) 現在の運用報告1. 今週のハイライト資産総額:32,953,159円先週比:+746,424円(+2.32%) 最高値を更新しました 2. 証券口座別の状況📌 楽天証券資産合計:8,554,230円評価損益:+4,058,578円先週比:資産合計+179,638円 / 評価損益+151,509円📌 SBI証券運用額:10,418,227円 先週末比:+207,583円3. その他の運用資産ジュニアNISA:7,521,702円妻NISA:6,459,000円4. 積み立て方針毎日積み立て設定で、月5万円を目指す投資先:FANG+中心の米国株投資信託モットー:「無理なく・コツコツ」これからも資産が半分になってもブログ更新を続けます。5. 総資産の内訳(2025/10/11時点)楽天証券・・・・・8,554,230円SBI証券・・・・・10,418,227円 ジュニアNISA・・・7,521,702円妻のSBI証券・・・・6,459,000円

2025.10.11

コメント(0)

-

レバナス(ジュニアNISA)2025.10.11

ジュニアNISAでのレバナス運用報告ですこどもは2人。2021年〜2023年の3年分、合計で 子ども1人218万円(197万円のレバナス・21万円のUSA360)となりました。2025.10.11現在のレバナス買付額・・・3,940,000円評価額・・・6,881,852円損益額・・・2,941,851円損益率・・・+74.67%先週比買付額・・・±0円評価額・・・+100,665円損益額・・・+100,665円損益率・・・+2.56ポイントジュニアNISA合計7,521,702円長女・・・3,776,906円長男・・・3,744,796円

2025.10.11

コメント(0)

-

レバナス 2025.10.11

2025.10.11レバナスの保有状況ですレバナス合計 5,075,678円前週比 +72,376円(+1.45%)今週は auレバナスの勝ち でした。楽天レバナス(楽天・旧NISA)評価額・・・2,949,348円損益・・・・+1,279,345円(+76.60%)(買付 1,670,000円)先週比・・+40,885円(+1.406%)auレバナス(SBI証券・特定) 70万円ぐらい売却しました NISA枠へ振り替えます評価額・・・2,126,333円損益・・・・+933,019円(+78.19%)先週比・・・+31,491円(+1.503%)

2025.10.11

コメント(0)

-

【米国株】10月11日(金)のマーケット急落📉

📊 主要指数の動き(2025/10/11 06:15時点)📌 特にハイテク株中心のNASDAQ・NASDAQ100の下げが顕著で、3%を超える急落となっています。📌 ダウ平均も約880ドルの下げで、リスクオフの強い動きが見られました。🧭 下落の背景(想定)※速報値のため要因は複合的ですが、現時点では以下のような可能性が指摘されています👇米国金利上昇・長期金利の再上昇インフレ関連指標の悪化企業決算シーズンへの警戒感地政学リスクや原油価格の変動 など💬 ひなじさ視点コメント今回の下落は「幅」だけを見ると大きく見えますが、今年の米国株は急上昇局面も多く、ある程度の調整は想定の範囲内とも言えます。特にNASDAQ系はボラティリティが高いため、中長期投資では慌てずに積立・リバランスを意識したいところです。📌 まとめ米国株は主要指数がそろって急落特にNASDAQ系の下げが目立つ金利やインフレ、決算への不安が背景とされる長期投資家にとっては調整局面を冷静に見るチャンス

2025.10.11

コメント(0)

-

2025年10月10日 米国株価指数の動きまとめ

こんにちは、ひなじさです🌼今朝も米国市場の動きをチェックしました📈2025年10月10日時点では、主要指数がそろって下落となっています👇📝 いずれも小幅な下げとなりましたが、特にNYダウの下げ幅が目立ちます。一方で、NASDAQ系の下げは限定的で、テック株の下支えも感じられる一日でした。📌 ひなじさの視点・FANG+やレバナスを中心に運用している方にとっては、今日の下落は比較的軽微といえそうです。・金利動向や米CPIの発表を控える週なので、ポジション調整の動きが中心かもしれません。・こうした「静かな下げ」のときこそ、長期投資では落ち着いて積み立て継続📆が基本と考えています。

2025.10.10

コメント(0)

-

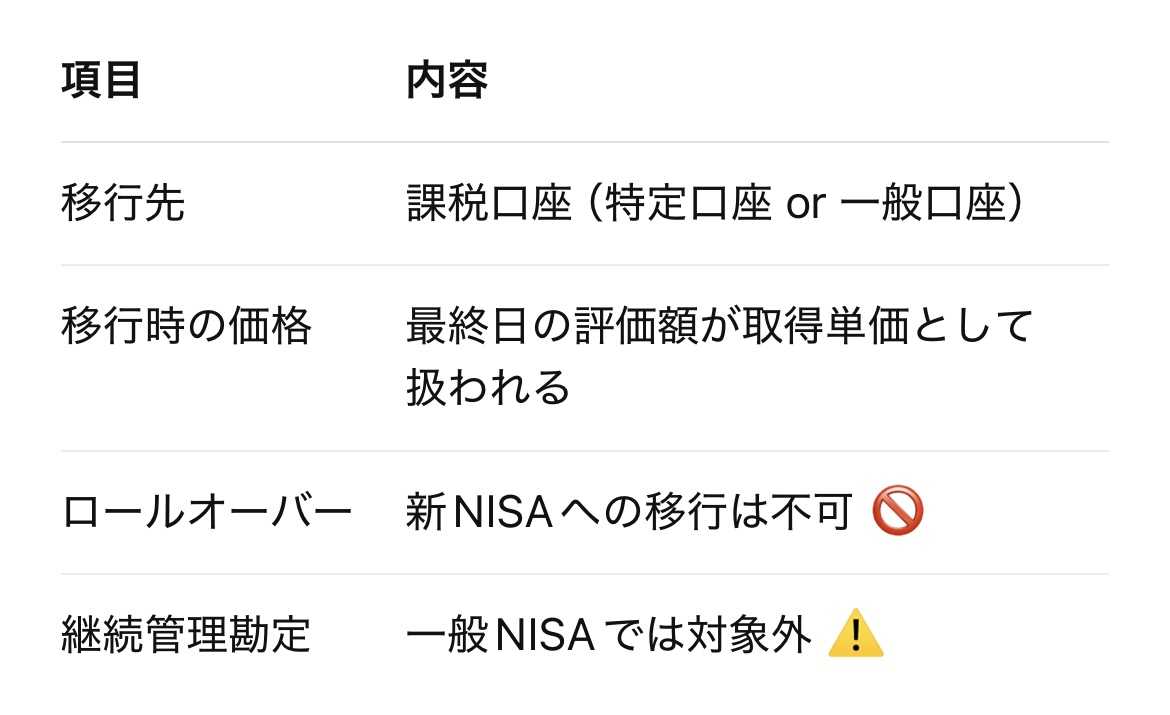

継続管理勘定と一般NISAの5年ルール【楽天証券の場合】

こんにちは、ひなじさです😊今日は 「継続管理勘定(けいぞくかんりかんじょう)」 と、一般NISAの非課税期間が5年終わったあと、どうなるのか を、👉 楽天証券を前提にわかりやすくまとめます!📌 継続管理勘定ってなに?💬 一言でいうと…「ジュニアNISAで買った資産を、非課税のまま保有し続けるための“保管用の箱”」楽天証券のFAQによると、継続管理勘定は ジュニアNISA制度が終わったあと、非課税のまま商品を保有するための勘定です。新しい買付はできません。評価額の上限はなく、80万円を超えてもOK。非課税期間が終わると、自動的にこの勘定に移される(ロールオーバー)仕組みです。📝 ただし、この制度は ジュニアNISA専用 の仕組みです。一般NISAとは違うので注意が必要です⚠️⏳ 一般NISAの非課税期間とその後の流れ🪴 5年間は非課税で保有一般NISAで購入した投資信託・株式は、購入年を含め 5年間 非課税です。たとえば2023年に買った商品は、2027年末まで非課税で保有可能です。🧾 5年が終わったらどうなる?📊 実例:ひなじさのケースレバレッジ型の投資信託を 2022 年に一般NISAで購入2026 年末で 5 年の非課税期間が終了2027 年からは「継続管理勘定に移せるか?」がポイント 👉 ❌ 基本的には不可そのまま 特定口座へ払い出し となる可能性が高い⚠️ 継続管理勘定は「ジュニアNISA」専用制度一般NISAの商品は対象外となっています。💡 ひとことまとめ✅ 継続管理勘定はジュニアNISA専用✅ 一般NISAでは非課税期間終了=課税口座へ払い出し✅ ロールオーバーも新NISAへは不可✅ 早めに「いつ期限が来るか」を確認しておくのが吉です✨📅 特にレバレッジ投信など値動きの激しい商品は、満期直前の価格次第でその後の課税にも影響します!👉 楽天証券では非課税期間満了のお知らせ機能もあるので、一度マイページでチェックしておくのがオススメです📲

2025.10.09

コメント(0)

-

【小6社会】江戸幕府⑤ 幕府の改革とゆらぎ

江戸幕府⑤◎ 幕府が揺らぎ始める背景江戸時代の後半、人口増加・飢饉・財政難などで幕府の支配が安定しなくなっていきます。特に米の収穫が天候に左右されやすく、幕府の収入源である年貢が不足。そこで歴代将軍の時代に、幕府を立て直そうとする「改革」が行われました。◎ 享保の改革(徳川吉宗・1716〜1745)第8代将軍 徳川吉宗(米将軍) による改革。目安箱を設置し、庶民の意見を取り入れる。上米の制(大名に米を納めさせる代わりに参勤交代を緩めた)。倹約令で質素倹約をすすめる。公事方御定書を作り、裁判の基準を整えた。👉 成功と評価されるが、庶民には負担が大きい面もあった。◎ 寛政の改革(松平定信・1787〜1793)将軍家斉のとき、老中松平定信が実施。倹約令で贅沢を禁止。米を備蓄する囲米の制を導入。朱子学以外の学問禁止(寛政異学の禁)。農村復興をめざしたが、きびしい政策で評判はイマイチ。👉 「きびしすぎて人心離反」とよくまとめられる改革。◎ 天保の改革(水野忠邦・1841〜1843)将軍家慶のとき、老中水野忠邦が実施。株仲間の解散(商人の組合を禁止)。物価を下げようとしたが逆効果。人返しの法(江戸に出てきた農民を村に戻す)。上知令(大名・旗本の領地を幕府に取り上げる)を出したが失敗。👉 結果的にうまくいかず、改革は短期間で終了。◎ 一揆・打ちこわしの増加18世紀以降、農民や町人の不満が高まり、百姓一揆や打ちこわしが各地で発生。代表例:大塩平八郎の乱(1837年)。元大阪奉行所の役人が、飢饉に苦しむ人々を救うために反乱を起こす。幕府の統制力が弱まり、幕末へと続く不安定さが増していった。まとめ幕府の三大改革:享保の改革(徳川吉宗) → 目安箱・公事方御定書・倹約令。寛政の改革(松平定信) → 倹約令・囲米・寛政異学の禁。天保の改革(水野忠邦) → 株仲間解散・人返しの法・上知令。18世紀以降:一揆や打ちこわし増加。**大塩平八郎の乱(1837年)**も重要。幕府は財政難や農村の疲弊を立て直せず、力を失っていった。テストに出そうなポイント(一問一答)Q:享保の改革を行った将軍は? → 徳川吉宗Q:庶民の意見を取り入れるために設置されたものは? → 目安箱Q:寛政の改革で他の学問を禁止した政策は? → 寛政異学の禁Q:天保の改革で解散させられた商人の組合は? → 株仲間Q:1837年、大阪で乱を起こしたのは誰? → 大塩平八郎Q:三大改革をすべて答えよ → 享保・寛政・天保これで「江戸幕府シリーズ(全5回)」は完結です🎉👉 ひなじさ流まとめ:江戸幕府は三大改革で立て直しを試みたけれど、成功しきれずに力を失っていきました。「安定 → 栄え → 揺らぎ → 幕末」へと流れをつかむと、歴史が一気に頭に入ります📚

2025.10.09

コメント(0)

-

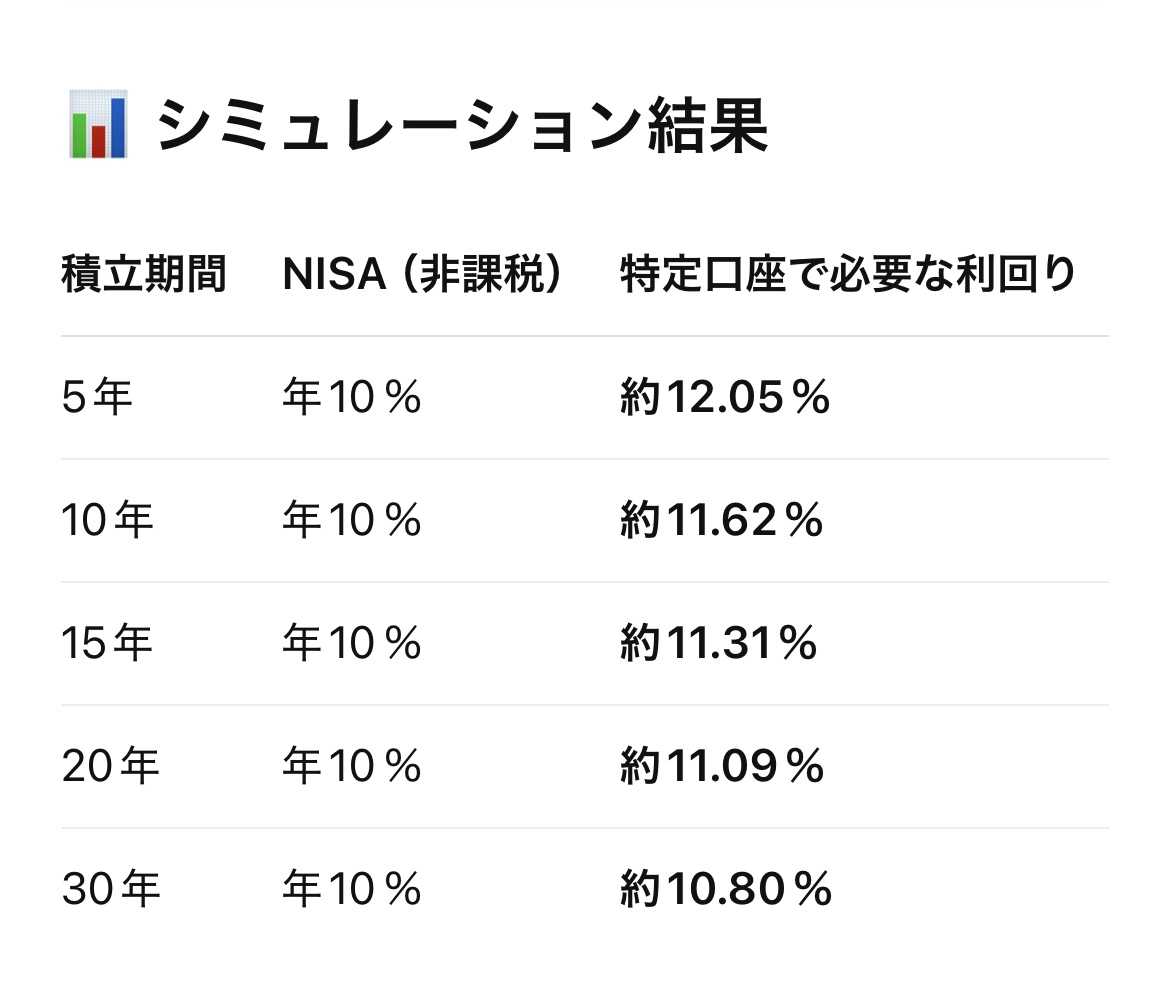

NISAと特定口座の差は長期で小さくなる|シミュレーションからわかること

こんにちは、ひなじさです🌼今回は「NISA口座」と「特定口座」の違いを、20年間の積立運用シミュレーションで考えてみました。テーマは、「NISAで買えない商品を特定口座で持つのは不利なのか?」 という疑問です。🧮 前提条件NISA口座:年利10%で20年運用特定口座:20.315%の課税あり比較:特定口座でどのくらいの利回りを出せばNISAに追いつくか🔎 考察短期(5年程度)だと、課税の影響が大きく、NISAに勝つには +2%以上 の上乗せが必要。しかし長期になると、複利効果が強く効き、課税の影響が相対的に小さくなる。30年では「10% vs 10.8%」と、差はほとんどなくなります。💬 まとめ:やはり長期が大事今回のシミュレーションからわかるのは、「資産運用で一番大切なのは長期で続けること」 という点です。NISAであっても特定口座であっても、長期で積み立てを続ければ、課税の差は小さくなっていきます。もちろん、非課税のNISAを活用できるなら最優先ですが、ZブルやレバレッジFANG+のようにNISAで買えない商品もあります。そうした商品も「長期で持つ」という前提であれば、特定口座でも十分に戦える可能性がある、と言えるでしょう。✏️ 追記:過去との比較と気づき実はこのシミュレーション、数年前に自分でシミュレーションサイトを使って、何度も入力し直して、結果をノートにメモして…を繰り返して作ったことがありました。当時は「どうしても数字の裏を理解したい」と思い、毎晩、金利と複利の関係を試行錯誤していたのを覚えています。それが今回は、ChatGPTで一瞬で再現できてしまい、テクノロジーの進化に驚くと同時に、自分の理解が深まった実感もあります。こうして数字を可視化してみると、やはり大事なのは「どこで買うか」よりも「どのくらい続けるか」。3年前からずっと大切にしている“長期の力”を、改めて実感したシミュレーションでした。

2025.10.09

コメント(0)

-

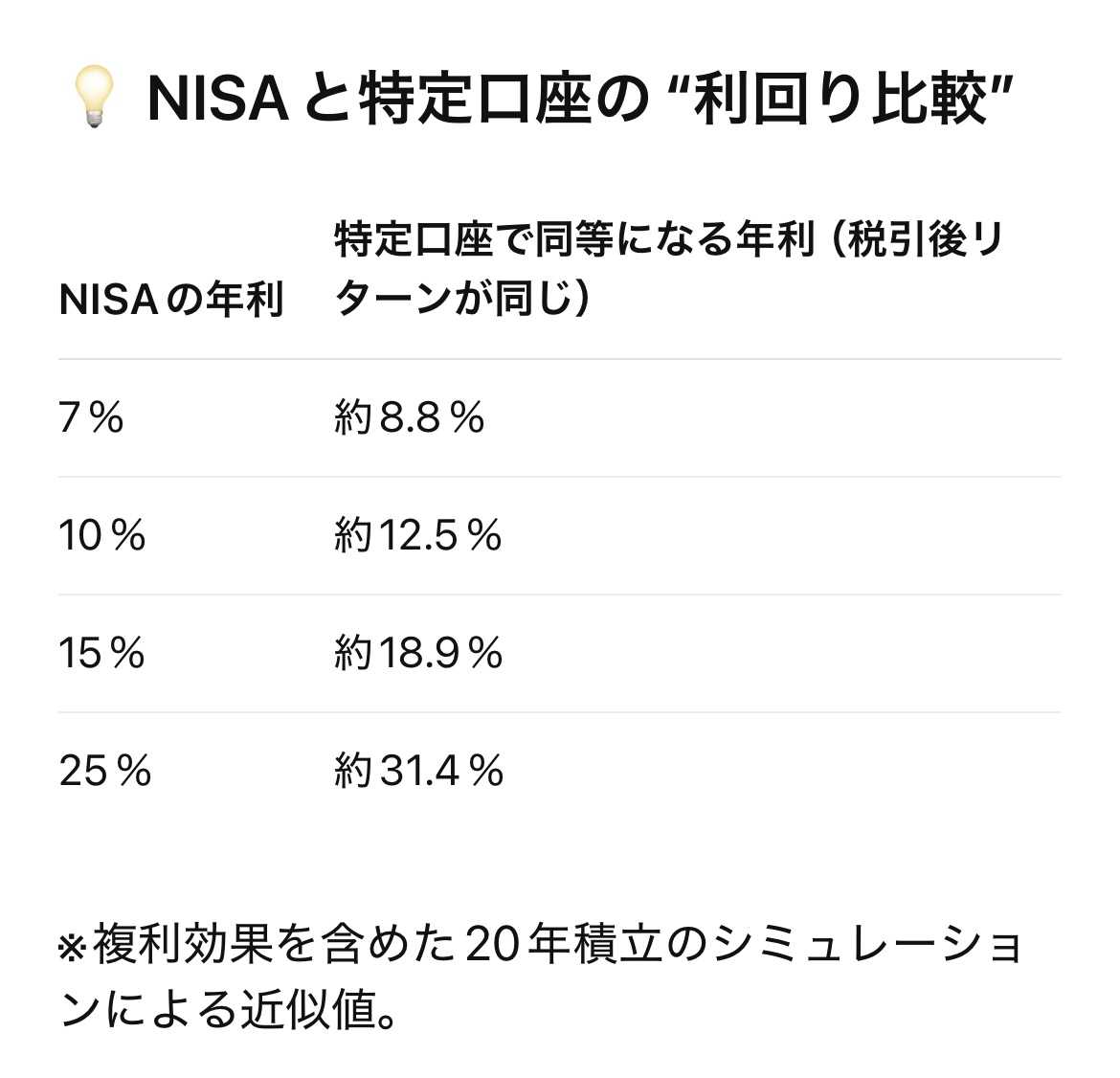

NISAで買えないZブル・FANG+|特定口座で勝つには何%必要?

こんにちは、ひなじさです🌼私が注目しているiFreeレバレッジ Zテック20・2倍ブル(Zブル) やレバレッジFANG+ は、残念ながら NISA口座では買えません。でも、NISAに比べて「課税される特定口座」で投資しても、運用利回りが十分に高ければ、NISA運用に勝つことができます。今日は、20年間の長期運用を前提に、「NISAで○%の運用ができたとき、特定口座では何%出せば勝てるか?」をシミュレーションしてみました📊🧮 設定条件積立期間:20年間税率:20.315%(特定口座課税)運用益のみ課税元本:毎年の積立金額は同一と仮定 📊 シミュレーション解説たとえば、NISAで 年7% の運用ができた場合、 特定口座では 約8.8% 出せば同等。NISAで 年10% の運用なら、 特定口座では 約12.5% 出せば追いつく。そして、NISAで 年25%(FANG+想定) の場合は、 特定口座で 31%超 のリターンが必要になります。💬 ひなじさの考察ZブルもFANG+も、基本的には「非NISA対象」ですが、20年という長期で見ると、複利の力と課税の差が想像以上に大きいです。特定口座の場合、運用益の約2割が課税されるため、税金を取り返すだけのリターンが必要になります。つまり、NISAで年10%運用できる人に追いつくには、特定口座では約12.5%を出さないと同じにならない。これが「課税の壁」です💸🔎 NISAに勝つには?FANG+やZブルのような高ボラティリティ商品は、短期では上下に激しく動きますが、うまく波に乗れればNISAを超える可能性があります。特にZブル(Zテック20)は、AI・半導体・次世代テックの伸びを取りにいく“攻めのファンド”。もしこれが長期的に年20〜25%のパフォーマンスを維持できるなら、課税口座でも十分NISA運用を上回る計算になります。📈 まとめ👉 20年という長期では、非課税の差が約1.4〜1.6倍に拡大します。ZブルやレバレッジFANG+のような商品を使うなら、“課税されても上回るだけのリターンを狙う”という意識が重要です。

2025.10.08

コメント(0)

全1805件 (1805件中 1-50件目)