PR

MidRider

56歳で、庶民生活が出来る程度の経済的自立を手にして、早期引退した独身オヤジの独り言です。

カレンダー

カテゴリ

コメント新着

コメントに書き込みはありません。

キーワードサーチ

▼キーワード検索

フリーページ

2021年06月19日

以前にも、FIREするなら持ち家か賃貸か、年金は繰り上げか繰り下げかについてお話しました。 今回は、同じ内容をもう少し定量的に、かつビジュアルに表現してみました。 お話を進める上で、いくつかの前提条件を設定してあります。 これらの条件には個人差があると思います。 ご容赦ください。

1.持ち家・賃貸に共通の大前提

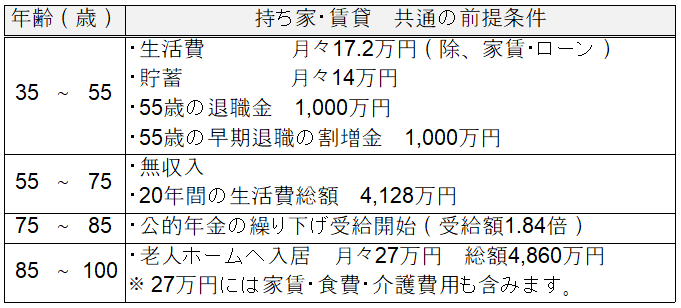

35歳からのFIRE準備の前提条件を年齢別に下表に記します。

公的年金に対して、本来は所得税・住民税・社会保険料が掛かりますが、今回は無視してあります。

豊な老後に備え、公的年金は75歳まで繰り下げ受給とします。 繰り下げにより、年金収入は1.84倍となります。

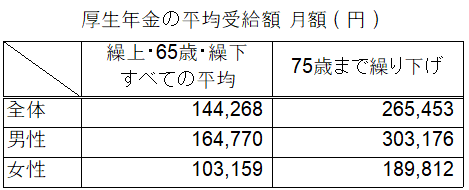

下表は、厚生年金受給者の平均的受給額と、それを75歳まで繰り下げた場合の受給額です。 繰り下げ受給者は全体の1.5%しかいませんので、平均受給額に影響なしとしました。

女性の平均受給額が少ないのは、収入が少ないというより勤続年数が短いからでしょう。 FIREを目指すなら働き続けますから受給額はもっと高くなるはずです。

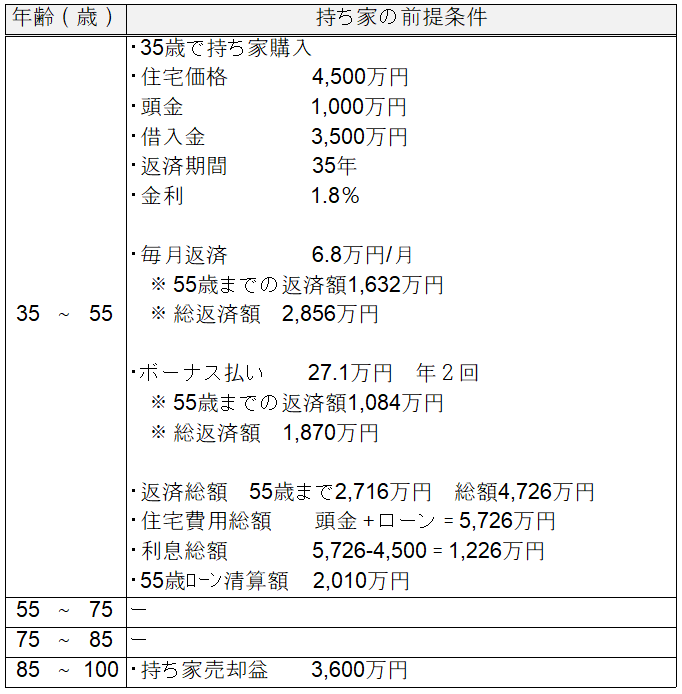

2.持ち家の前提条件

固定資産税、マンション共益費、修繕積立金は省略し、金利を1.8%と高めに設定しました。

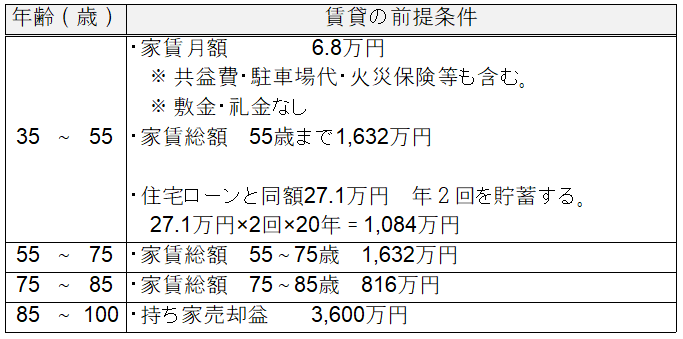

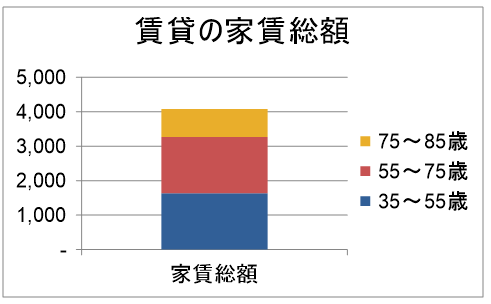

3.賃貸の前提条件

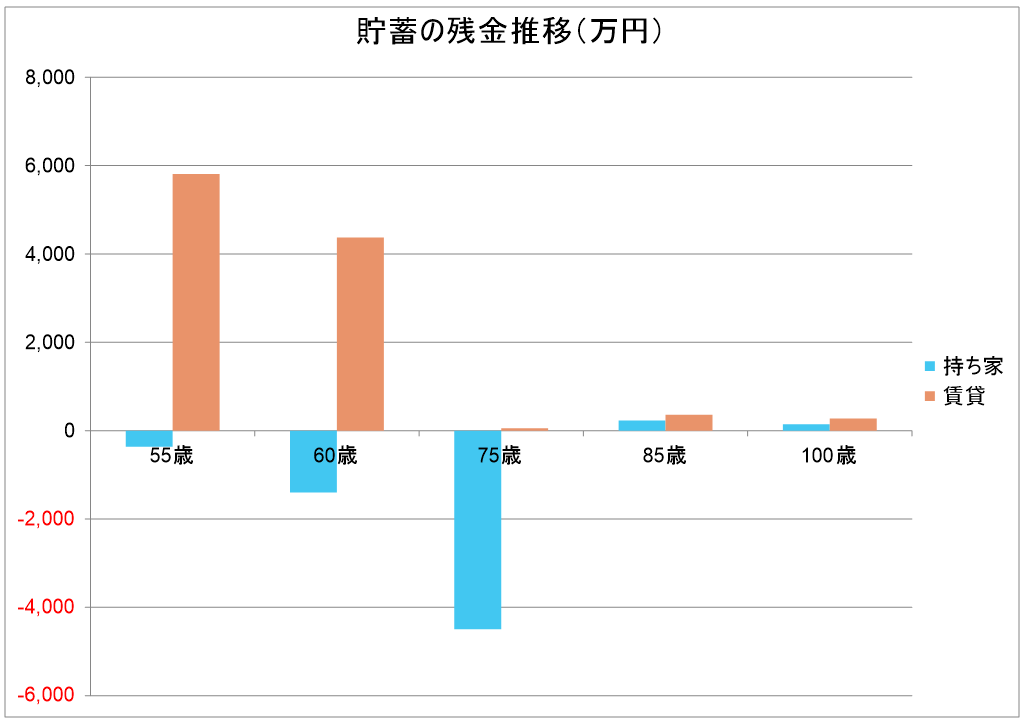

4.貯蓄残高の推移

上記の前提条件に基づいて、持ち家・賃貸における年齢別の貯蓄残高をまとめたのが下表・下図です。

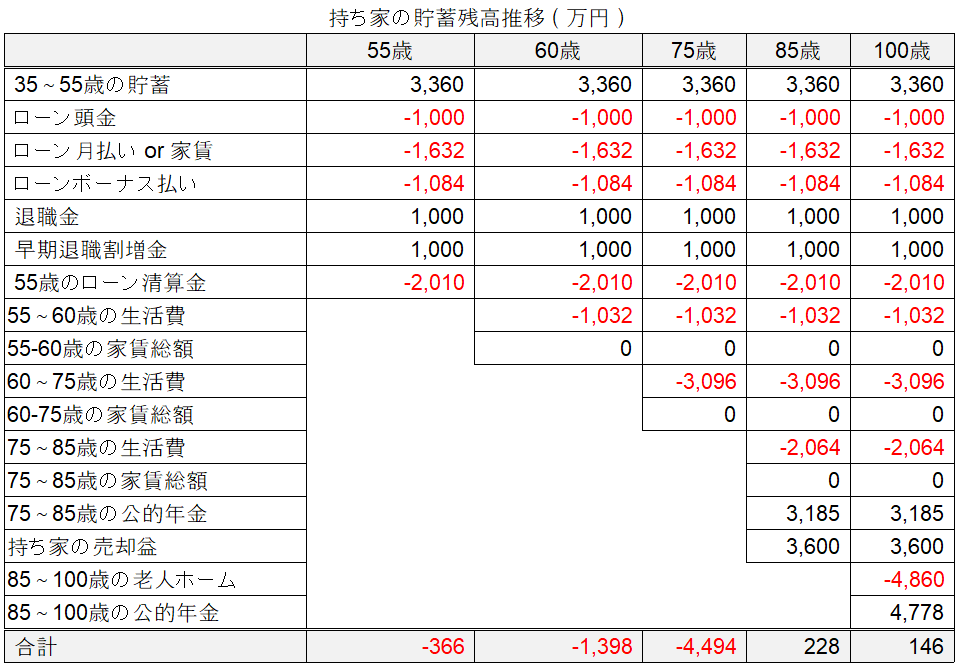

(1)持ち家

上表の一番下「合計」の欄をご覧ください。 この残金はとてもFIREできる状況ではありませんね。

持ち家は、貯蓄に対してローンボーナス払いと55歳のローン清算の負担が大きく、55歳退職時には貯蓄がマイナスとなってしまいます。 「55歳のローン清算金」の支払いを遅らせることはできますが、遅らせている間はローン支払いが続きますし、35年ローンですから70歳までのどこかでは払い切る必要があります。 月々の貯蓄が14万円では不足だったのです。 85歳の老人ホーム入居時に持ち家を売却することにより、プラスに転じますが、老人ホーム入居前までは暮らす場所として持ち家を売ることはできません。

住宅価格の変動により資産価値が下がれば、「持ち家の売却」の価格も下がり、マイナスからプラスに転じる可能性が下がります。

尚、75歳時の大きなマイナス残金を在職中の貯蓄で回避しようとするなら、月々30万円以上の貯蓄が必要です。 やはり頭金と金利、ボーナス払いが重荷となる持ち家では、少なくとも一人だけの収入ではFIREは難しそうですね。

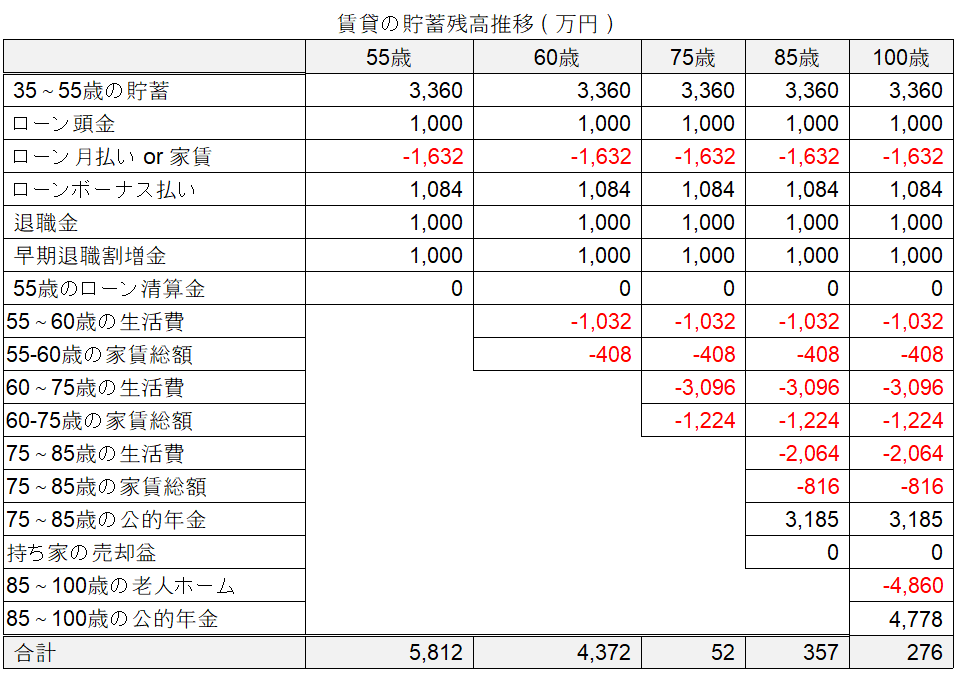

(2)賃貸

賃貸は、ギリギリで残高がマイナスになることを回避できています。 「ローン頭金」と「ローンボーナス払い」がマイナス(支払い)ではなくプラス(貯蓄)となっていることと、「55歳のローン清算金」が無いのが大きく影響しています。 残高のマイナス回避に余裕を持たせるためには、在職中の貯蓄を更に増やす必要がありますね。 FIRE後に若干のアルバイトするだけでも効果がありそうです。

(3)比較

① 住宅ローン金利

② いつお金を使うか

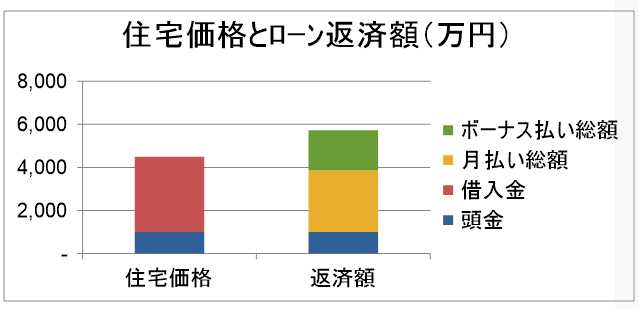

上記①住宅ローン金利によりは、今回の例では1,226万円の負担増となります。 これでは、せっかくの早期退職の割増金が消えてしまい、まだ足りません。 賃貸ならば払う必要の無いお金です。

上記②いつお金を使うかは、FIREを目指す上で重要なポイントです。 持ち家は、ローン頭金1,000万円とボーナス払い1,084万円という形でお金を「先食い」してしまいます。 高齢になってから使うこともできた貯蓄を、在職中にローン返済という形で使ってしまうのです。 そこに金利1,226万円も使ってしまうのです。 賃貸は、これを貯蓄に回せますので、FIRE後の生活費に充てることができます。

85歳で持ち家の残金がプラスに転じるのは、持ち家の売却益と繰り下げて1.84倍となった公的年金のおかげです。 売却益は住宅価格の相場に左右されます。 更に、55~75歳の生活費を補填するために公的年金の繰り下げをやめれば、老人ホームの入居費が不足します。

FIREすることを前提とした場合、私は賃貸の方が有利と判断しています。 持ち家の頭金・住宅ローン・金利でお金を先食いし、その住宅が85歳まで売却できないという縛りは、FIREには不利です。 現金が欲しい時に、持ち家は現金化できません。 売却すれば、代わりに家賃が発生します。 だからこそ前述の「貯蓄の残金推移」のグラフがマイナス化するのです。 そもそも想定通りの売却益(3,600万円)が得られるかどうかもわかりません。 購入後、50年が経過した中古住宅ですよ。 資産価値を維持させたいなら、一軒家なら外壁塗装や屋根のふき替え、水回りの改装などの修繕費が掛かります。 マンションでも、外壁塗装や配管の修繕など、別途の修繕積立金が必要となります。 賃貸マンションに修繕費は掛かりません。 お分かりでしょうか。 対して賃貸は、家賃以外に余分なコストが掛からないのです。 引っ越しても数十万のコストしか発生しません。

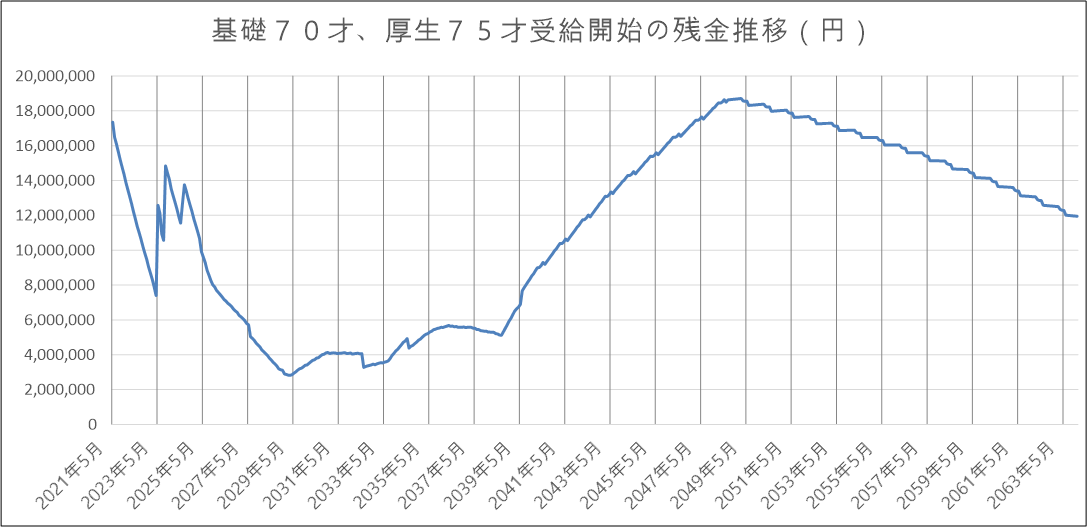

私の結論としては、「FIREするなら賃貸で公的年金は繰り下げ」です。 私は、スタートこそ遅かったですが、この方法で46歳からFIRE準備を始め、56歳でFIREを達成できました。 今後の残金推移も下図の通りです。 ほぼ貯蓄に近い個人年金と退職金および早期退職に伴う退職金の割増金で実現できました。 これが実現できたのは、年収や貯蓄率も大切ですが、以下の2点が最も大切であったと思っています。

① 頭金と金利を伴うローンで現金化できない持ち家を買うより、FIRE後の生活費(現金)を貯める。

② 公的年金の繰り下げ受給により、75歳以降の軍資金準備は不要とする。

いかがでしたでしょうか。 あくまでFIREを前提としたお話です。 尚、FIRE後も働き続けることを前提とされている場合には、まったく異なる計画となることをご承知おきください。 とにもかくにも、ご自分でご確認ください。 はじめの一歩です。

1.持ち家・賃貸に共通の大前提

35歳からのFIRE準備の前提条件を年齢別に下表に記します。

公的年金に対して、本来は所得税・住民税・社会保険料が掛かりますが、今回は無視してあります。

豊な老後に備え、公的年金は75歳まで繰り下げ受給とします。 繰り下げにより、年金収入は1.84倍となります。

下表は、厚生年金受給者の平均的受給額と、それを75歳まで繰り下げた場合の受給額です。 繰り下げ受給者は全体の1.5%しかいませんので、平均受給額に影響なしとしました。

女性の平均受給額が少ないのは、収入が少ないというより勤続年数が短いからでしょう。 FIREを目指すなら働き続けますから受給額はもっと高くなるはずです。

2.持ち家の前提条件

固定資産税、マンション共益費、修繕積立金は省略し、金利を1.8%と高めに設定しました。

3.賃貸の前提条件

4.貯蓄残高の推移

上記の前提条件に基づいて、持ち家・賃貸における年齢別の貯蓄残高をまとめたのが下表・下図です。

(1)持ち家

上表の一番下「合計」の欄をご覧ください。 この残金はとてもFIREできる状況ではありませんね。

持ち家は、貯蓄に対してローンボーナス払いと55歳のローン清算の負担が大きく、55歳退職時には貯蓄がマイナスとなってしまいます。 「55歳のローン清算金」の支払いを遅らせることはできますが、遅らせている間はローン支払いが続きますし、35年ローンですから70歳までのどこかでは払い切る必要があります。 月々の貯蓄が14万円では不足だったのです。 85歳の老人ホーム入居時に持ち家を売却することにより、プラスに転じますが、老人ホーム入居前までは暮らす場所として持ち家を売ることはできません。

住宅価格の変動により資産価値が下がれば、「持ち家の売却」の価格も下がり、マイナスからプラスに転じる可能性が下がります。

尚、75歳時の大きなマイナス残金を在職中の貯蓄で回避しようとするなら、月々30万円以上の貯蓄が必要です。 やはり頭金と金利、ボーナス払いが重荷となる持ち家では、少なくとも一人だけの収入ではFIREは難しそうですね。

(2)賃貸

賃貸は、ギリギリで残高がマイナスになることを回避できています。 「ローン頭金」と「ローンボーナス払い」がマイナス(支払い)ではなくプラス(貯蓄)となっていることと、「55歳のローン清算金」が無いのが大きく影響しています。 残高のマイナス回避に余裕を持たせるためには、在職中の貯蓄を更に増やす必要がありますね。 FIRE後に若干のアルバイトするだけでも効果がありそうです。

(3)比較

① 住宅ローン金利

② いつお金を使うか

上記①住宅ローン金利によりは、今回の例では1,226万円の負担増となります。 これでは、せっかくの早期退職の割増金が消えてしまい、まだ足りません。 賃貸ならば払う必要の無いお金です。

上記②いつお金を使うかは、FIREを目指す上で重要なポイントです。 持ち家は、ローン頭金1,000万円とボーナス払い1,084万円という形でお金を「先食い」してしまいます。 高齢になってから使うこともできた貯蓄を、在職中にローン返済という形で使ってしまうのです。 そこに金利1,226万円も使ってしまうのです。 賃貸は、これを貯蓄に回せますので、FIRE後の生活費に充てることができます。

85歳で持ち家の残金がプラスに転じるのは、持ち家の売却益と繰り下げて1.84倍となった公的年金のおかげです。 売却益は住宅価格の相場に左右されます。 更に、55~75歳の生活費を補填するために公的年金の繰り下げをやめれば、老人ホームの入居費が不足します。

FIREすることを前提とした場合、私は賃貸の方が有利と判断しています。 持ち家の頭金・住宅ローン・金利でお金を先食いし、その住宅が85歳まで売却できないという縛りは、FIREには不利です。 現金が欲しい時に、持ち家は現金化できません。 売却すれば、代わりに家賃が発生します。 だからこそ前述の「貯蓄の残金推移」のグラフがマイナス化するのです。 そもそも想定通りの売却益(3,600万円)が得られるかどうかもわかりません。 購入後、50年が経過した中古住宅ですよ。 資産価値を維持させたいなら、一軒家なら外壁塗装や屋根のふき替え、水回りの改装などの修繕費が掛かります。 マンションでも、外壁塗装や配管の修繕など、別途の修繕積立金が必要となります。 賃貸マンションに修繕費は掛かりません。 お分かりでしょうか。 対して賃貸は、家賃以外に余分なコストが掛からないのです。 引っ越しても数十万のコストしか発生しません。

私の結論としては、「FIREするなら賃貸で公的年金は繰り下げ」です。 私は、スタートこそ遅かったですが、この方法で46歳からFIRE準備を始め、56歳でFIREを達成できました。 今後の残金推移も下図の通りです。 ほぼ貯蓄に近い個人年金と退職金および早期退職に伴う退職金の割増金で実現できました。 これが実現できたのは、年収や貯蓄率も大切ですが、以下の2点が最も大切であったと思っています。

① 頭金と金利を伴うローンで現金化できない持ち家を買うより、FIRE後の生活費(現金)を貯める。

② 公的年金の繰り下げ受給により、75歳以降の軍資金準備は不要とする。

いかがでしたでしょうか。 あくまでFIREを前提としたお話です。 尚、FIRE後も働き続けることを前提とされている場合には、まったく異なる計画となることをご承知おきください。 とにもかくにも、ご自分でご確認ください。 はじめの一歩です。

お気に入りの記事を「いいね!」で応援しよう

[] カテゴリの最新記事

-

FIRE 年収1,000万円 独身サラリーマンなら… 2021年09月22日

-

FIRE なぜ目指すのか 2021年09月21日

-

FIRE なぜ公的年金に触れないのか 2021年09月17日

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.