PR

MidRider

56歳で、庶民生活が出来る程度の経済的自立を手にして、早期引退した独身オヤジの独り言です。

カレンダー

カテゴリ

コメント新着

コメントに書き込みはありません。

キーワードサーチ

▼キーワード検索

フリーページ

2021年06月21日

FIRE(経済的自立を得て早期退職)を達成した私の、在職中の生活費が家賃込みで月々24万円だったことは、本ブログでも何度かお話しました。この金額が高いか安いかはさておき、24万円の内訳についてお話します。 これからFIREを目指す方々の参考にして頂ければ幸いです。

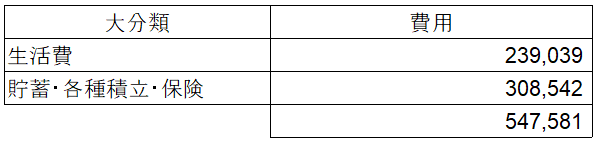

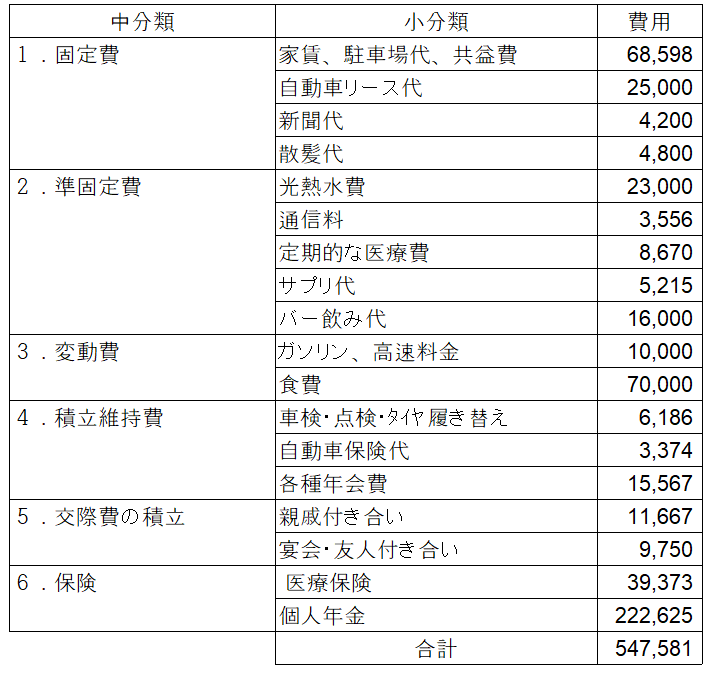

1.大分類

在職中の毎月の支出は、下表の通り生活費が約24万円、貯蓄・各種積立・保険が約31万円、合計が約55万円、年間の合計が約657万円でした。 在職終盤の年収1,000万円、手取り800万円弱に対しては、多少の余裕がありましたが、そこは割愛します。

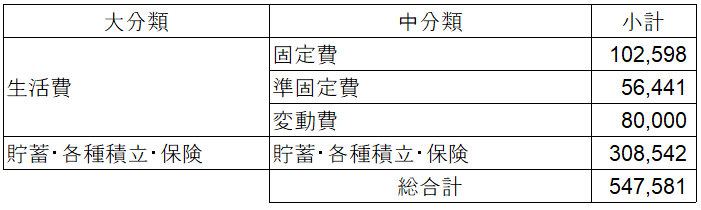

2.中分類

生活費約24万円の内訳は、下表の「中分類」の通りです。

固定費は、家賃・新聞代など、毎月同じ金額の支出を指します。

準固定費は、光熱水費・通信費・医療費・バー飲み代など、ある程度金額を想定することはできますが、変動のある支出を指します。

変動費は、ガソリン代や食費など、月によって変動の大きい出費を指します。

私の経験では、毎月の支出の把握(家計簿)とコントロールは、この中分類それぞれの中で行なうと効果的です。 例えば、よほどの大病でない限り、医療費が多くなりそうな月は、バー飲み代を削るなど、準固定費の中だけでコントロールします。 ガソリン代が掛かりそうな月は、食費を抑え、変動費の中でコントロールします。

前述の中で「中分類」の「貯蓄・各種積立・保険」と表現していた項目を「積立維持費」、「交際費の積立」、「保険」と3つの中分類に分けたのが下表です。 更に、各中分類の中身を小分類に分けました。

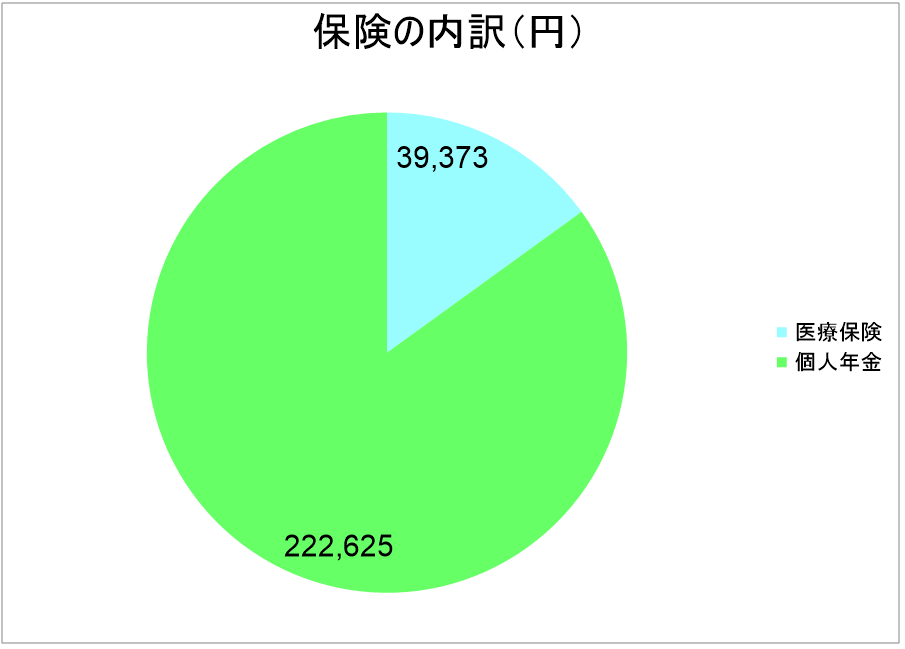

固定費を除けば、大きいのは食費70,000円と、医療保険と個人年金です。 医療保険が高いのは持病があるためです。 個人保険は、FIREに向けた貯蓄とお考え下さい。

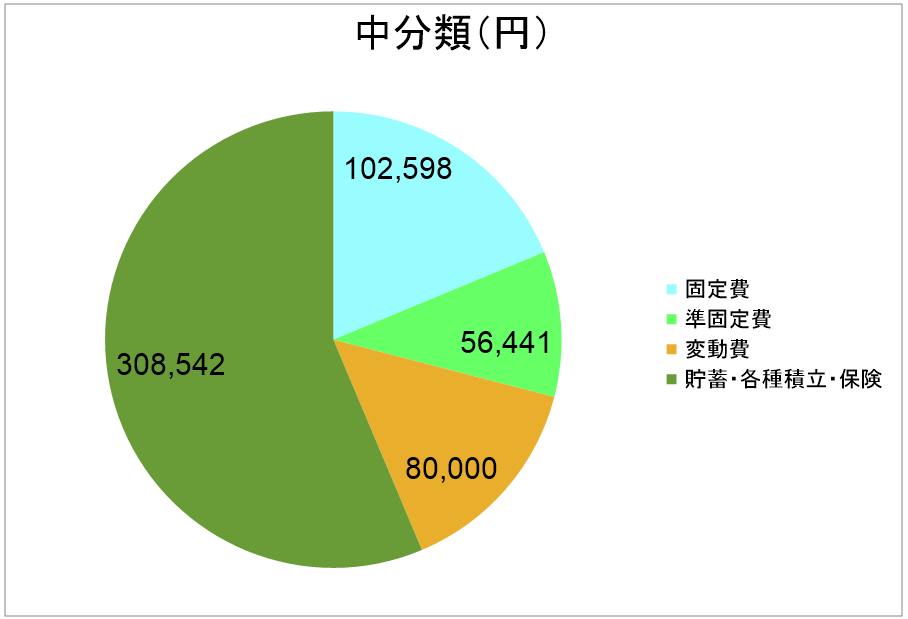

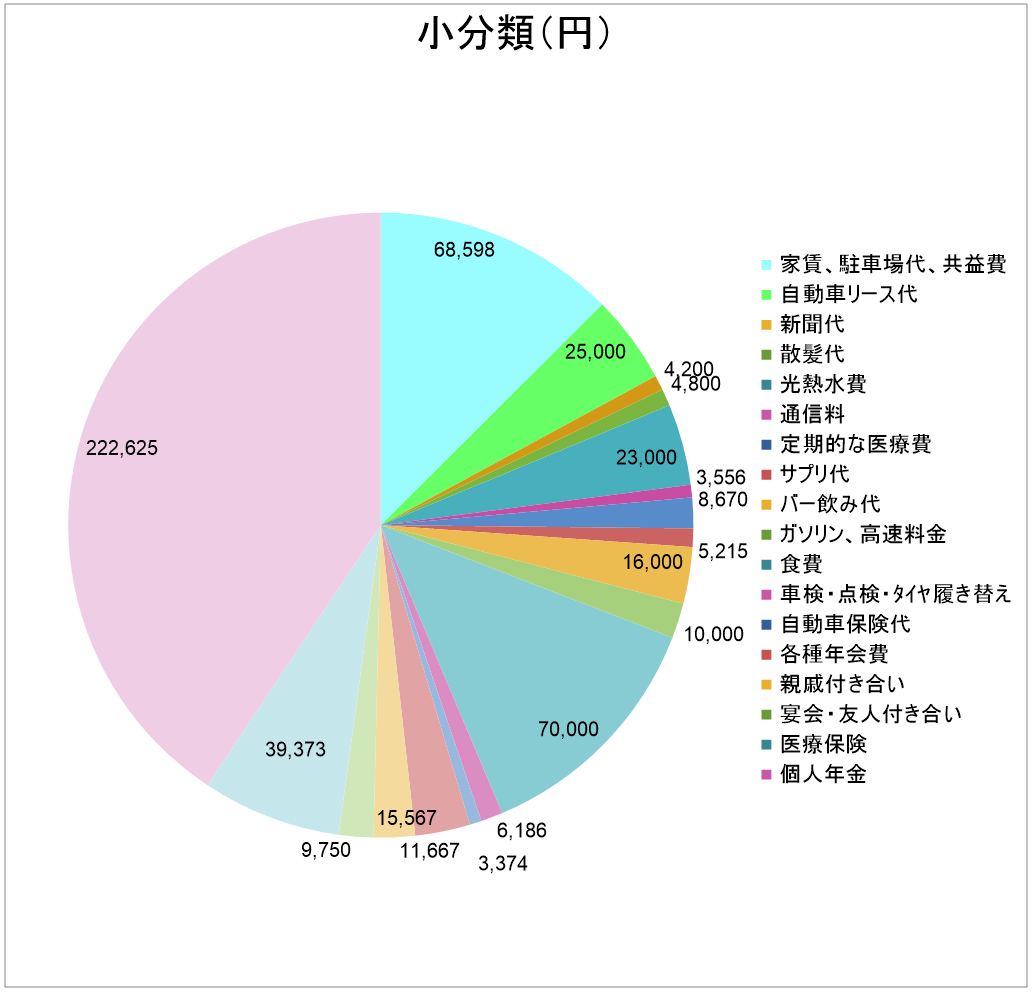

以下は、中分類ごとの小分類でグラフ化したものです。

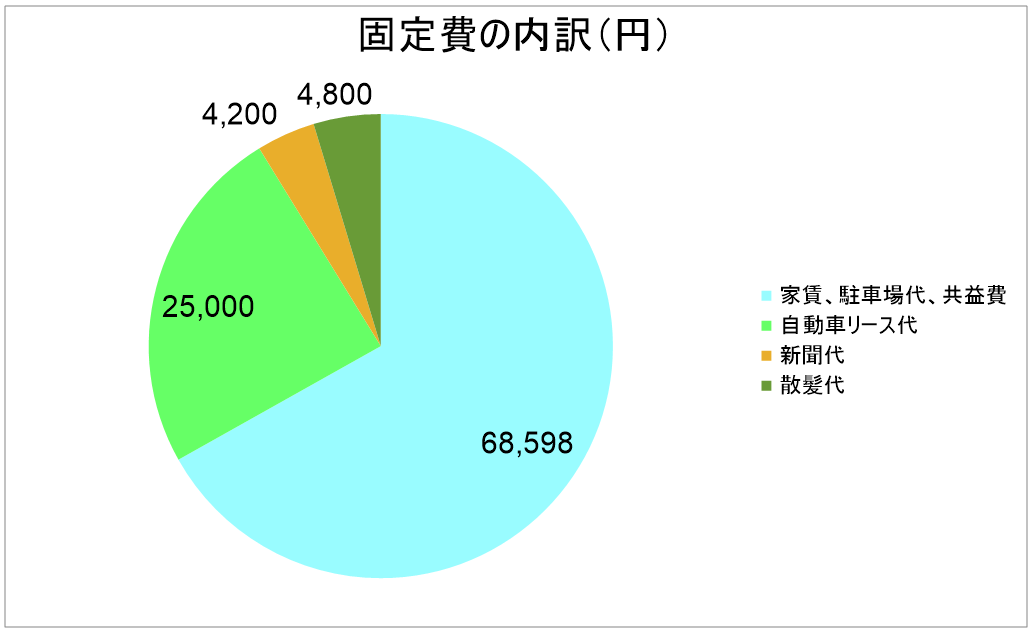

(1)固定費

圧倒的に家賃が占めていますね。 駅やショッピングセンターまで徒歩5分で45㎡なので、この家賃は格安と考えています。 51歳から暮らし、現在57歳です。 できれば老人ホーム入居の85歳まで暮らせれば、と考えています。

自動車リース(正確には残価設定型クレジット)については、あと2年の支払いが残っています。 支払いが完了したら残価(約70万円)で買い取って、更に5年乗るつもりです。

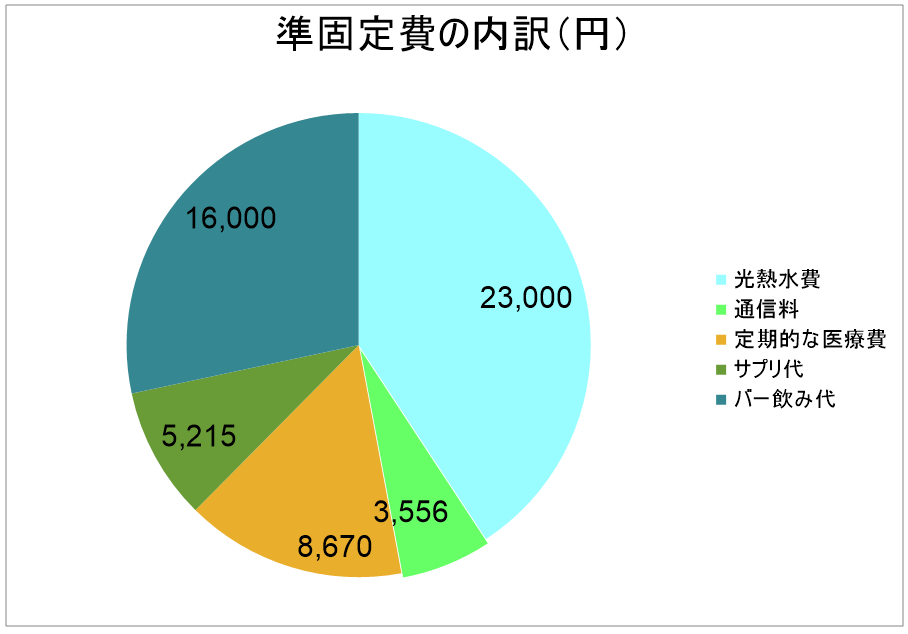

(2)準固定費

光熱水費は、季節によるエアコン使用量の違いにより5,000円ほど変動しますが、1年間で平準化すれば下図の通りです。

医療費は、定期的に内科・眼科・歯科に通っていますので、月平均では下図の通りです。

バー飲み代は、ほぼ決まった金額ですが、たまに飲み過ぎるので準固定費に入れておきました。

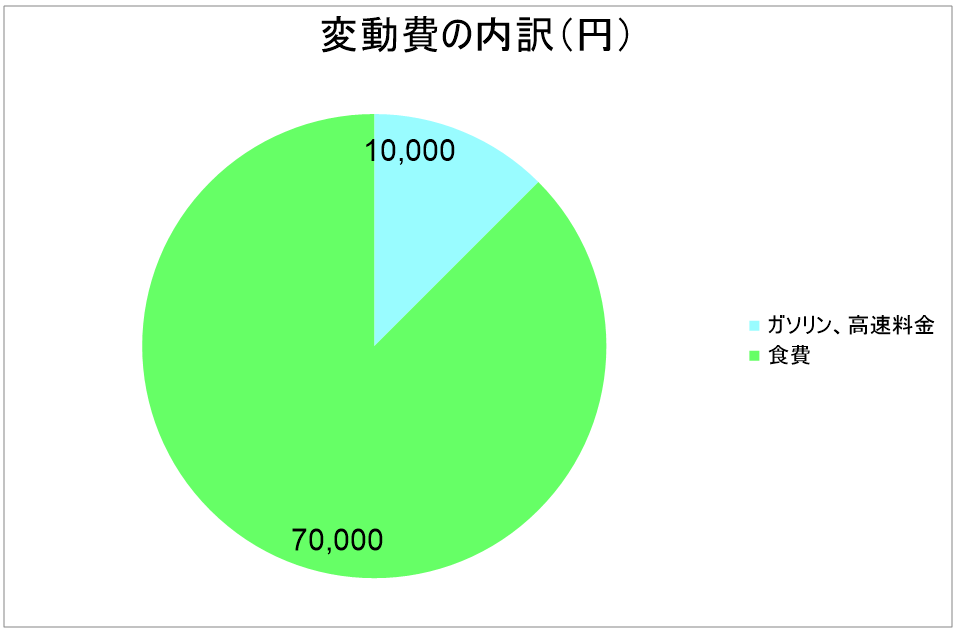

(3)変動費

食費は、自炊が多いですが、一人暮らしのため材料ロスもありました。 作り置きを増やすなど、もう少し節約の余地があったと思います。

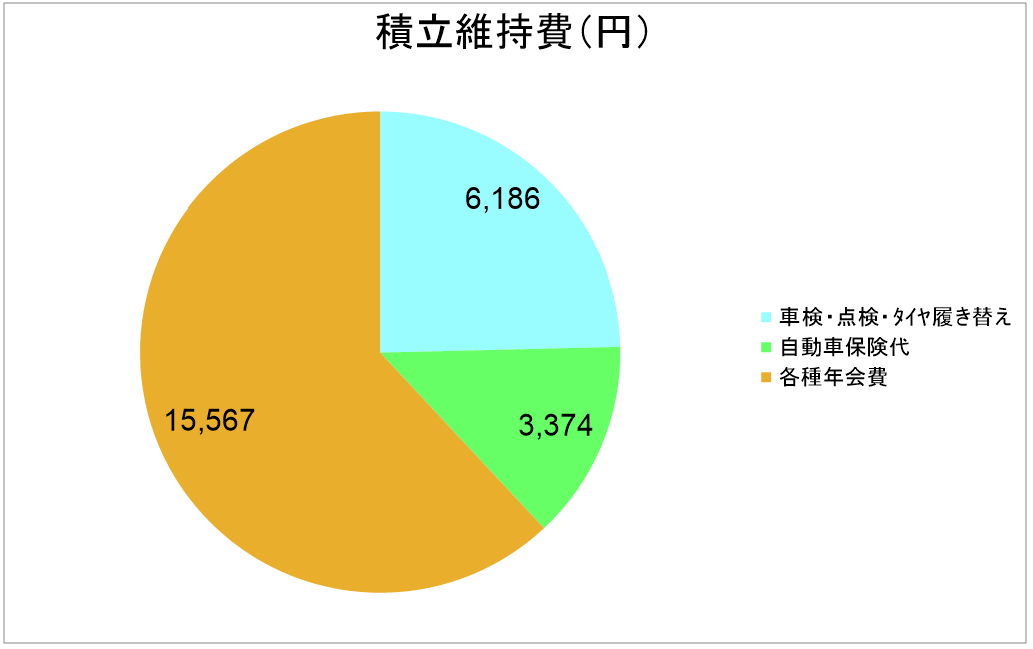

(4)積立維持費

お金を貯めたいなら、「将来必要となる費用は予め積み立てる」という考えは必須だと思います。 自動車を所有していれば、車検をいつ受けるかは自明ですよね。 自動車保険も毎年更新があります。 同じく年会費は毎年発生します。 「予定できる支出」ならば、事前に貯めましょう。 「今月は車検があるから苦しい」って、「今月」が来ることは何年も前からわかっていたことですよね。

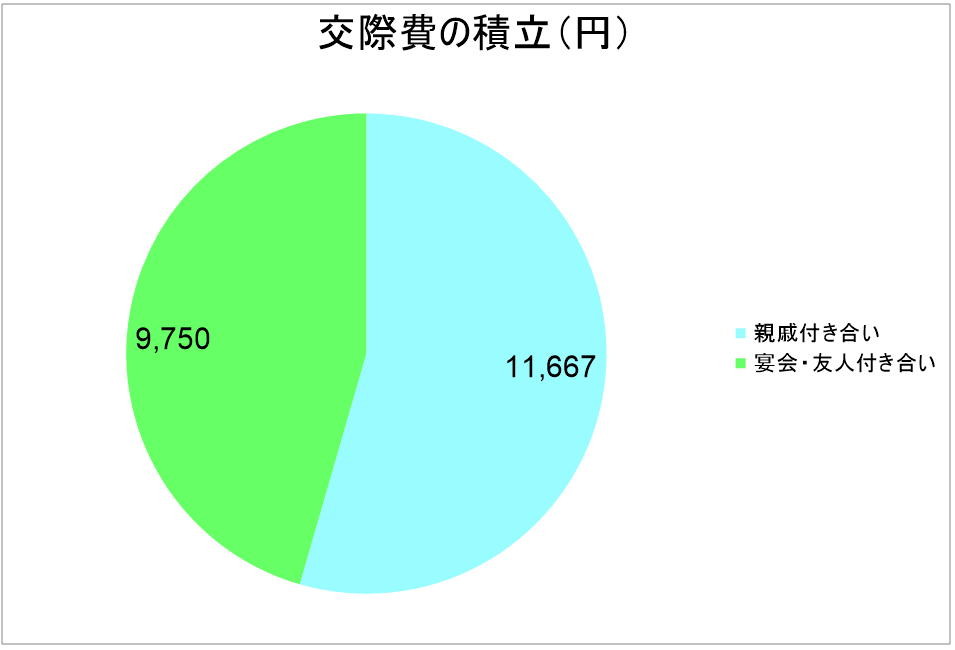

(5)交際費

私は、出身県で暮らしていましたので、定期的な親戚付き合いがありましたら、これも積立維持費と同様に、毎月の積立として準備しました。

(6)保険

まあ、保険についてはFIREに向け個人保険を頑張りましたね。 もっとも、意志が固く誘惑に負けない方であれば、私の収入(年収1,000万円)であればもっと加入(貯蓄)できたと思います。

4.収入に対する考え方

以上の支出は、月給の中では納まっていません。 あくまで月給×12ヶ月+ボーナス×2回を12ヶ月で割って、使途を決めてきました。 幸い所属していた会社は、どんなに儲かってもボーナスがさほど増えない代わりに、どんなに儲からなくともボーナスがさほど減らさない、社員の収入の安定を重視した会社でした。 組合もそれで良しとしていました。 おかげで「毎回これくらいはボーナスがもらえる」と予測することができましたから、このような考え方が出来たのでしょう。 ボーナス額が会社の収益や貴方の成績で大きく変動するのであれば、ボーナスに頼れる額は控えめにするに必要がありますね。

5.まとめ

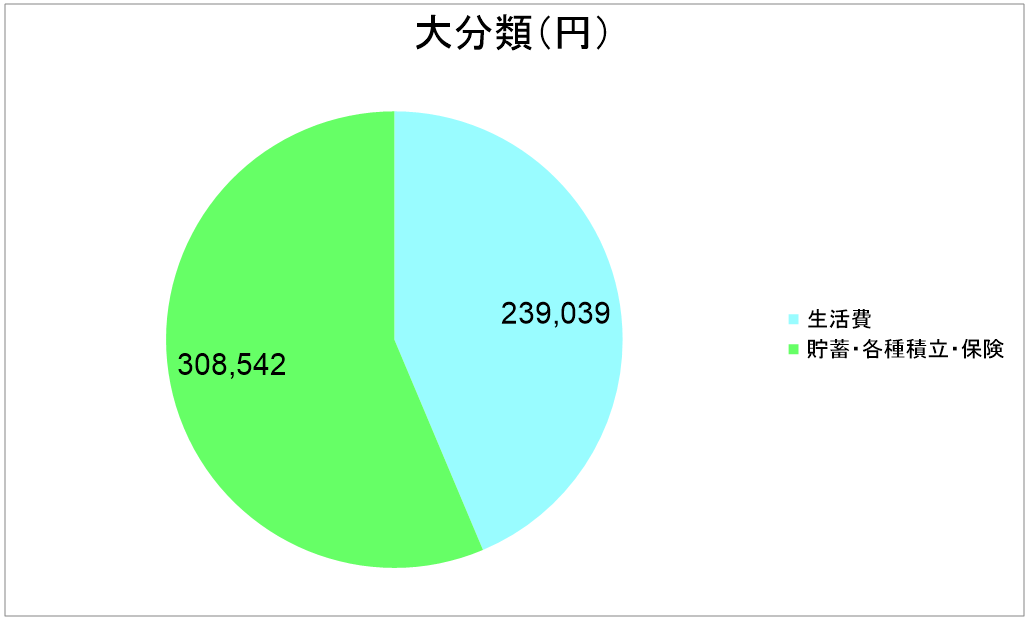

今回の支出の内訳データは、私がFIREを達成する寸前におけるものですから、年収1,000万円の時点でのものです。 若い方達には非現実的なところもあるでしょう。 ただし、何に重点を置いて(何に向かって)支出するのかを考える、という点においては、収入の多い少ないは関係ありません。 私の「大分類」のグラフを見て頂ければ、私がいかに「貯蓄・各種積立・保険」に注力していたかはお分かりいただけると思います。

FIREに向けた貯蓄は当然です。 その他にも親戚・友人とのお付き合いの積立もしました。 これを積み立てることにより、この範囲でお付き合いを抑えようという動機にもなります。 必要だからといって必要なだけ支出したら、お金は貯まりません。 必要でも抑えてください。 割り切ればできます。 割り切れなければ、FIREはできません。 そう私は信じています。

1.大分類

在職中の毎月の支出は、下表の通り生活費が約24万円、貯蓄・各種積立・保険が約31万円、合計が約55万円、年間の合計が約657万円でした。 在職終盤の年収1,000万円、手取り800万円弱に対しては、多少の余裕がありましたが、そこは割愛します。

2.中分類

生活費約24万円の内訳は、下表の「中分類」の通りです。

固定費は、家賃・新聞代など、毎月同じ金額の支出を指します。

準固定費は、光熱水費・通信費・医療費・バー飲み代など、ある程度金額を想定することはできますが、変動のある支出を指します。

変動費は、ガソリン代や食費など、月によって変動の大きい出費を指します。

私の経験では、毎月の支出の把握(家計簿)とコントロールは、この中分類それぞれの中で行なうと効果的です。 例えば、よほどの大病でない限り、医療費が多くなりそうな月は、バー飲み代を削るなど、準固定費の中だけでコントロールします。 ガソリン代が掛かりそうな月は、食費を抑え、変動費の中でコントロールします。

前述の中で「中分類」の「貯蓄・各種積立・保険」と表現していた項目を「積立維持費」、「交際費の積立」、「保険」と3つの中分類に分けたのが下表です。 更に、各中分類の中身を小分類に分けました。

固定費を除けば、大きいのは食費70,000円と、医療保険と個人年金です。 医療保険が高いのは持病があるためです。 個人保険は、FIREに向けた貯蓄とお考え下さい。

以下は、中分類ごとの小分類でグラフ化したものです。

(1)固定費

圧倒的に家賃が占めていますね。 駅やショッピングセンターまで徒歩5分で45㎡なので、この家賃は格安と考えています。 51歳から暮らし、現在57歳です。 できれば老人ホーム入居の85歳まで暮らせれば、と考えています。

自動車リース(正確には残価設定型クレジット)については、あと2年の支払いが残っています。 支払いが完了したら残価(約70万円)で買い取って、更に5年乗るつもりです。

(2)準固定費

光熱水費は、季節によるエアコン使用量の違いにより5,000円ほど変動しますが、1年間で平準化すれば下図の通りです。

医療費は、定期的に内科・眼科・歯科に通っていますので、月平均では下図の通りです。

バー飲み代は、ほぼ決まった金額ですが、たまに飲み過ぎるので準固定費に入れておきました。

(3)変動費

食費は、自炊が多いですが、一人暮らしのため材料ロスもありました。 作り置きを増やすなど、もう少し節約の余地があったと思います。

(4)積立維持費

お金を貯めたいなら、「将来必要となる費用は予め積み立てる」という考えは必須だと思います。 自動車を所有していれば、車検をいつ受けるかは自明ですよね。 自動車保険も毎年更新があります。 同じく年会費は毎年発生します。 「予定できる支出」ならば、事前に貯めましょう。 「今月は車検があるから苦しい」って、「今月」が来ることは何年も前からわかっていたことですよね。

(5)交際費

私は、出身県で暮らしていましたので、定期的な親戚付き合いがありましたら、これも積立維持費と同様に、毎月の積立として準備しました。

(6)保険

まあ、保険についてはFIREに向け個人保険を頑張りましたね。 もっとも、意志が固く誘惑に負けない方であれば、私の収入(年収1,000万円)であればもっと加入(貯蓄)できたと思います。

4.収入に対する考え方

以上の支出は、月給の中では納まっていません。 あくまで月給×12ヶ月+ボーナス×2回を12ヶ月で割って、使途を決めてきました。 幸い所属していた会社は、どんなに儲かってもボーナスがさほど増えない代わりに、どんなに儲からなくともボーナスがさほど減らさない、社員の収入の安定を重視した会社でした。 組合もそれで良しとしていました。 おかげで「毎回これくらいはボーナスがもらえる」と予測することができましたから、このような考え方が出来たのでしょう。 ボーナス額が会社の収益や貴方の成績で大きく変動するのであれば、ボーナスに頼れる額は控えめにするに必要がありますね。

5.まとめ

今回の支出の内訳データは、私がFIREを達成する寸前におけるものですから、年収1,000万円の時点でのものです。 若い方達には非現実的なところもあるでしょう。 ただし、何に重点を置いて(何に向かって)支出するのかを考える、という点においては、収入の多い少ないは関係ありません。 私の「大分類」のグラフを見て頂ければ、私がいかに「貯蓄・各種積立・保険」に注力していたかはお分かりいただけると思います。

FIREに向けた貯蓄は当然です。 その他にも親戚・友人とのお付き合いの積立もしました。 これを積み立てることにより、この範囲でお付き合いを抑えようという動機にもなります。 必要だからといって必要なだけ支出したら、お金は貯まりません。 必要でも抑えてください。 割り切ればできます。 割り切れなければ、FIREはできません。 そう私は信じています。

お気に入りの記事を「いいね!」で応援しよう

[] カテゴリの最新記事

-

FIRE 年収1,000万円 独身サラリーマンなら… 2021年09月22日

-

FIRE なぜ目指すのか 2021年09月21日

-

FIRE なぜ公的年金に触れないのか 2021年09月17日

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.