PR

カレンダー

もらえるわけでもないし

※ ・・。

自分の頭で考える生活設計。

発見したばかりの Q & A 記事を取り上げて、

コメントしています。

Q

貯金2000万ないと生きていけないとの事ですが、

個人的には2000万円では足りないくらいだと思います。

全ての方が退職金をもらえる訳ではないですし、

※足りない人も、余る人も、います。

人それぞれです。

私はある企業のコールセンターに勤務していま すが、

毎月お年寄りから年金支給日まで支払いを

待って欲しいと電話がたくさんかかってきます。

それも数千円の金額をです。

※若者だろうが、年よりだろうが、

買い物はキャッシュで買えるものに

限定したい。

年金だけではぎりぎりの生活しかできません。

家族がいるかいないか、でも違いますが。

※色々な要素がからみます。

そもそも日本の年金は

一人が十分に暮らせる金額にはなっていません。

2000万円ないと…と言うのは妥当な意見だと思います。

※これは、だれかの意見ではなく、

統計上のデータです。

(拾い方によって 結果は色々だが)

この実態を知らずにいきり立つ蓮舫議員が滑稽に見えます。

日本はお金の教育が足りないと思います。

皆さんどう思いますか。

※「お金の教育」というと、

金融庁と大の仲良しの・・

金融業界が望む方向の金融教育に

なりそうで、怖い部分はありますが・・。

A

家族構成、年金額、持ち家か借家か、

希望する生活水準、健康状態、車を持つか否かなど、

人によって違いますよ。

※はい、そういうことです。

本当に、千差万別です。

貯金2000万円といいますが、

正直もっと必要だと思います。

※と、思うのが多数派なのかなあ。

私の場合は、

60を過ぎてから自宅の建て替えで、

2600万円のキャッシュが消えてしまい、

今では・・2000万円なんてありません。

(かき集めても 1千数百万円?)

さらには、このFP事務所の運営で、

チビチビお金をつぎ込んでいるため、

(生活費のためではないのに)

着実に貯蓄を減らしていっています。

65歳ので必要な貯金は

(月々の生活費-年金(その他収入))×12月×平均余命

+リフォーム費+自家用車代+介護費用+葬祭費

※このようにして「総額」を出すの

ではなく、できれば、

キャッシュフロー表を作りたいものです。

自分たちの一生が、どのような推移を

していくかを、確認したいです。

私の場合は 月々の生活費 25万円

(20万円でもやっていけるけど、固定資産税、住

民税、自動車税、社会保険料、介護保険料、

生命保険料、火災保険、たまに旅行なども加えた平均値)

※民間の生命保険や介護保険などは、

一般の人の老後では加入しない

方がいい。

生涯に渡ってお金をたれ流しては

いけない。

(相続対策が必要な人は別)

年金 20万円(夫婦2人分)

平均余命 25年(90歳まで生きたとして)

リフォーム代 200万円

自家用車 200万円

介護費用 480万円 (10万円×24ヶ月×2人)

葬祭費 160万円(80万円×2人 家族葬)

とすると・・・

(25-20)×12×25+200+200+480+160

=2540万円

となりました。

※うん、これをキャッシュフロー表で

作ってみたいものです。

安く上げるためには

○働けるまで働く。

※これは、大きい。

家計改善対策の方法は2つだけで・・

1 収入を増やす

2 支出を減らす

これだけ。

○車は買い換えない。(壊れたら廃車)

などなど・・・。

やはり人によって違ってきますね。

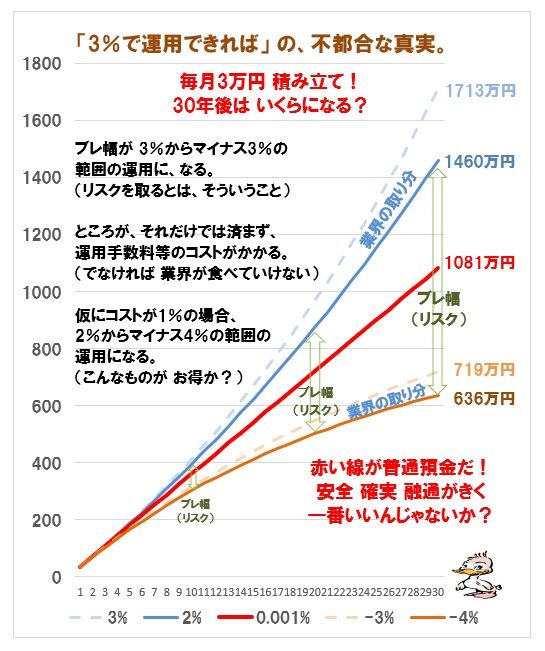

投資について証券会社の社員から面白い話を聞きました。

『証券会社の営業マンがやっている投資は定期預金』

だそうです(爆)。

※しごく、当たり前。

お金のことが分かっていれば、

そういう結論になる。

ちなみに私の貯蓄はすべて、普通預金。

A

2000万はあくまでモデルケースでの金額ですが、

ほとんどの方がそれ位は、

またはそれ以上必要となるのではないでしょうか。

自分が今いくらで生活しているのか。

年金は、いつからどれくらいもらえそうか。

※のようなことを総合して、自分の

キャッシュフロー表を作りたい

ものです。

最悪のケースで計算すると、私の場合ですが、

6000万くらいないと生活できません。

※え!? ずいぶんまた・・。

老婆心ということもあるでしょうが、

将来財政がひっ迫することは明白なので、

すこしでも軽減するために金融庁が警笛をならして

くれており、妥当と思います。

※金融庁の狙いはそこではない。

金融業界と同じ穴のムジナだ。

資産運用へ、投資へ、のイザナイだ。

その成果?が上がって、

最近の資産運用セミナーは、

慌てふためいたおバカさんたちで

大盛況のようだ。

まず野党が騒いでいるのは、

自身が公表してますが、選挙の争点にしたいのです。

※当たり前。

ようは国民受けがいいので、

一連の野党議員の対応となります。

野党がいう「100年安心」の年金制度を、

どのような政策で担保してくれるのか、

選挙公約が楽しみです。

政治に関心はありませんが、

ますます野党は信じられないと思います。

与党も、簡単にいうと選挙前にイメージが悪いので、

火消しに懸命になってます。

マスコミもセンセーショナルな情報で

数字がとれるので、あおってますね。

A

私もそう思います。

年金だけで生活するのは不可能です。

※全員がそうだ!・・とも言い切れない。

私はサラリーマンを4分の3の期間で

セミリタイアしてしまったので、

年金の額は少ないけれども、

なんとか生活できている。

貯蓄を取り崩して生活・・ではなく、

貯蓄を取り崩してFP事務所運営

・・を、している。

まずは働き方改革を作り直し、

高度経済成長期並の労働時間や休日を減らす。

簡単な話です。

アリとキリギリスの様に

若い時に楽して人生を楽しむのか?

老後と言う冬の時代に備えて死に物狂いで働いて

豊かで無くとも普通の暮らしをするのか?

※「老後のために死に物狂いで働く」?

それは、無いでしょ。

老後が見えないから、

自分の生涯が見えないから、

そのような考え方や行動になる。

自分の一生が見えるようにしよう。

生活設計をしよう。

キャッシュフロー表を作成しよう。

しかし一度楽を覚えた日本国民はもう後戻りは

出来ないでしょうね。

国は絶対に国民を救いません。

国は日本と言う国を存在させる体裁を優先します。

週60時間働いて、家や不動産は買わず、

※マイホームを持たない賃貸生活では、

老後の住居費の総額が、

とんでもなく大きくなる。

外貨預金をして、楽しむ為の人生を捨て、

※楽しむ為の人生を捨てる?

老後のために?

生涯が見えないから、

そのようなおかしな発想になる。

生き残る為の人生設計に切り替えなければ

必ずキリギリスに成ってしまいます。

※一生が見えるようにすればいい。

キャッシュフロー表を作ってしまえば、

一生が俯瞰して見えるので、

根拠を凝って家計を考えることができ、

確信を持ってお金を使うことができる。

現役中に確信を持ってお金を使おう。

お金は使うためにある。

※普通預金は、最強の金融商品。

借金がある人は、繰上返済が最強。

顧問会員のキャッシュフロー表を

マネて、作ってみましょう。

※キャッシュフロー表は、1年ごとの

貯蓄残高の推移で、一生がどうなっていくか?

を確認できる資料です。

※40代会社員の実際のキャッシュフロー表で、

作り方を見てみましょう。

下は、そのグラフで、

「ああ、私たちの一生は、こうなるんだ。」

と、一目で生涯が確認できます。

※40代会社員・妻・幼児の3人家族。

貯蓄の増減が比較的・・急角度です。

年金額の割に支出が多いと、

このような老後になります。

貯蓄が急激に減っていくのが不安なら、

支出を自分でコントロールすることに

なります。

こちらの貯蓄額は、

ピーク時でも3000万円ちょっとです。

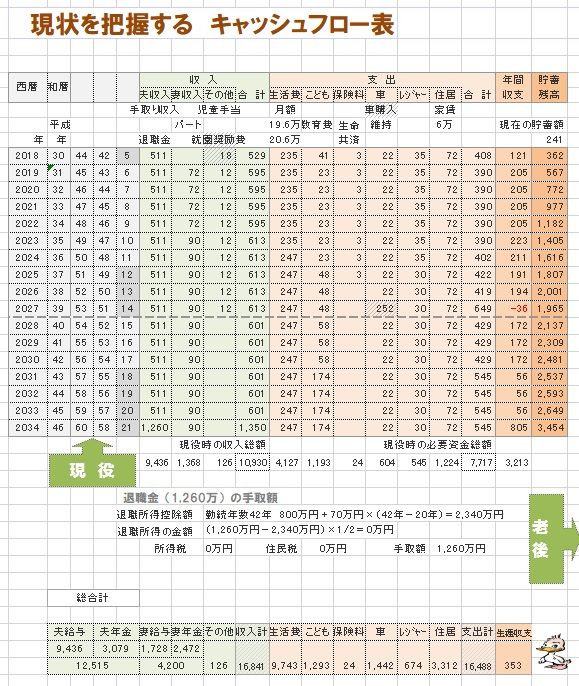

※グラフの元になる資料が、

下のキャッシュフロー表です。

(左が現役、右が老後です)

※現役の拡大です。収入数値はすべて手取りです。

現役であれば、収入や支出の金額を

なんとか自分で記入していけると思います。

右端が貯蓄残高で、この推移がグラフになっています。

※次は老後の拡大です。 問題は老後です。

年金の金額の把握はちょっと難しいかも。

ぜひ、自分で年金額を把握できるように

なろう!

年金がクリアできれば、自分で

キャッシュフロー表の作成ができます。

※年金収入も手取りで表現しています。

この夫婦の受給額合計は257万円で、

まあ平均的な金額です。

(妻1人期は159万円です)

で、年金収入よりも支出が上回って

いるので、グラフのように徐々に

貯蓄残高が減っていきます。

※で、年金はどのような受け取り方に

なるのでしょうか?

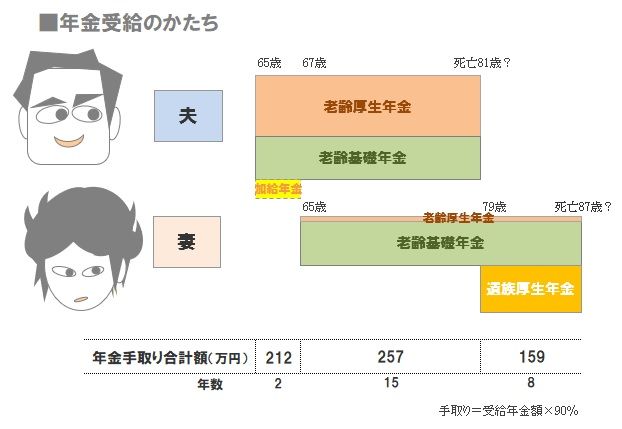

この夫婦の場合は、以下の絵のようになります。

※夫が65歳になると、3つの年金を受給します。

・老齢厚生年金

・老齢基礎年金

・加給年金

この3つの合計手取り額が、212万円です。

で、妻も65歳になると、夫婦それぞれが

・老齢厚生年金

・老齢基礎年金

の2つを受け取り、夫婦合計で257万円です。

(ほぼ、平均値です)

で、夫が予定通り81歳で亡くなると、

妻が受け取る年金は、

・老齢厚生年金

・老齢基礎年金

・遺族厚生年金

の3つの年金を、死ぬまで受け取ります。

金額は、159万円です。

これらの年金額をキャッシュフロー表に

記入することになります。

もちろん、延々といつまでももらう

のではなく、夫婦共に平均余命で予定通り

お亡くなりになるような表にしましょう。

※それで、肝心の年金額はどのように計算

するのでしょうか?

夫婦それぞれ、別個に算数を行ないましょう。

夫:3種類、妻:3種類の算数を行ないます。

※老齢厚生年金は、2段階の算数。

1 ねんきん定期便で知らされる、

これまでの加入実績に応じた年金額。

2 今から定年退職までの期間の年金額。

平均収入と期間で単純に算数。

※老齢基礎年金は、単純に加入期間だけ。

40年加入での満額は決まっているので、

単純な算数で分かる。

※加給年金も定額。

配偶者が65歳になるまで毎年もらえる。

※①と②は夫と同じ算数をします。

3番目だけが、独特の計算になります。

2種類の算数をして多い方を選び、

その値から妻の老齢厚生年金額を引きます。

その答えが、遺族厚生年金になります。

それぞれの年金が、「年金受給のかたち」

の絵のように受給できることになります。

※まだまだ難しい・・という人のために、

もう少し分かりやすく、だれでも

キャッシュフロー表が作られるよう、

ブログを充実させていこうと思います。

年金が分かれば、だれでも自分で

キャッシュフロー表を作成できます。

お金に振り回される人生にならないよう、

みんなでがんばろう!

お金は使うためにあるべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

結婚予定の彼 貯金の全額をNISAにしてる? 2024/05/09

-

お金の使い道 無駄だったのはどんなモノ? 2024/05/07

-

NISA 値下がりしようが 20年は踏ん張れ? 2024/05/03

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦