PR

カレンダー

なんだなと

身にしみて感じました。

※ ・・。

アクセス数の多かった過去記事を掲載中です。

2019/11/19

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

〇 元 メール顧問会員のIさん(30代)

(相談:ライフプランニング)

2016.2.15 現状診断 終了。

2016.4.6 住宅取得シミュレーション終了。

現地を見ずに住宅建築は手伝えるか?

大手ハウスメーカーの戸建て賃貸が★

この住宅予算なら高額土地でも何とか

住宅取得したら保険は減額 は ウソ★

久しぶりに、

メールをいただきました。

武田様

かなりお久しぶりになります。

2015年末にメール顧問会員になり生活設計を

お願いしましたIさん(30代)ことIです。

(大きなバームクーヘンを贈りました、覚えてますか笑)

※バウムクーヘン食べたの、覚えています。

その節は、ごちそう様でした。

この生活設計のおかげで人生がどうなるか

すぐに確認できるおかげで無理な節約することもなく

程よくお金を使いながら楽しく過ごせております。

※はい、お金は使うためにあります。

特に住宅取得シミュレーションの威力は凄くて、

みかろーんを駆使し借人金、金利、繰上げ返済等が

すぐに計算でき、

ホント武田さんにお願いして良かったです。

※生活設計資料、活用できているようです。

なぜ今日メールしたかというと、

本日のブログで上がっていた

土地買い付け申し込み後の売主からの突然のキャンセル

が、正に今の自分の状況とかぶったからです。

※買付証明を提出しておきながら、

後から来た別の人に売ることになった

・・というお話でした。

ブログの読者の方にも

不動産業界ってなかなか一般常識が通用しないと

言うことを知って頂きたいこともあります。

※少しで儲かるように立ち回る、

そんな業者もいたりします。

自分の状況ですが、注文住宅を考えていましたが

土地が高額な地域なこともあり

建売も視野に入れて住宅購入を考えていました。

※建売・・?

自分たちにとってかなり条件が良い建売物件があり、

予算、銀行金利、繰上げ返済等はもちろん

武田さんの住宅シミュで計算し、

人生全く問題ないことを確認、

覚悟して買い付け申し込み書を仲介業者を通して

売り主に出しました。

もちろん

買い付けは一番手、契約日程は一週間後契約予定、

金額は満額回答で出しましたが一つ条件を出しました。

※建売の購入で条件を?

買い付け申し込み後契約前にこちらで手配した

ホームインスペクションを入れることです。

※・・ということは、建売ではなく、

中古住宅の購入ですね?

建売住宅でホームインスペクション

などということは、あり得ません。

注文住宅も、建売も、新築の住宅です。

前者は建て主の意向が反映される新築、

後者は買主決定前に建てられる新築です。

建売は注文住宅より、仕様やスペックが

少し劣るのが、一般的です。

売りやすい安い価格にするために・・。

インスペクション結果次第では最悪キャンセルの

恐れがありますから、契約も一週間後で少し遅い?

(業界的に非常識なのかは分かりません)、

※いやいや、買付証明を入れてから

1~2週間後の売買契約は、普通です。

これが売主に嫌われたのでしょうか、

※契約までの期間ではなく、

条件を付けられたことで、

「面倒くさいことを言う人だなぁ」

のような印象を持ったと思われます。

次の日に

条件なしの2番手買い付けが入ったとのことで、

そちらを1番手に繰り上げ、

申し込み1番のこちらは2番手にされ、

現在1番手の方の動向を見守り中です。

※ ・・。

まあ本日のブログの方に比べて、

こちらは1日程度の差ですのでほぼ同時と考えれば

売主の判断も分からないこともないですが

申し込みの順番なんてあってないようなもの、

契約前であれば横取りでもなんでもありなんだな

と身にしみて感じました。

※簡単で単純な相手に売りたい

・・ということかもしれません。

ホームインスペクションは手配していなかったので

まだ良いですが、

手配して検査のあと売主にこれをやられたら

10万円ほど無駄になっていた所です。

売主の恐れるキャンセルのだって重大な瑕疵

(建築法違反、雨漏りだらけ、基礎がひびだらけとか)

でない限りするつもりもないのに、

自分たちの作った家にそんな自信がないのかと残念に

思ったりします。

本日のブログの方に比べれば私のことは小さいことですが、

不動産業界って一般常識とか正義とか

そんなものは通じない世界なんだなと感じました。

※業界全体がそういうことではなく、

中には、

あまりよろしくない業者もいたりする

・・ということですが、

武田さんが現役のホームメーカー営業マンであった時も、

やはりこんなことは日常茶飯事だったのでしょうか?

※いくらなんでも、そんな・・ひどい

無法地帯ではありませんでした。

と思ったらブログ更新、

本日のブログの方上手く交渉できたようですね、

凄いです。

※昨日の記事の Mさん(30代) のケースと、

Iさん(30代) のケースでは、

取引物件も、取引相手も、ちょっと違います。

Mさん(30代)

取引物件:建築条件付き土地(更地)

取引相手:不動産業者自身が売主

( 不動産業者が数十万円儲けようとした )

Iさん(30代)

取引物件:中古住宅

取引相手:売主は個人、業者が仲介

( 売主が条件付きの相手を煙たがった )

※ホームインスペクションを

行なっている業者さんのHPより・・

ホームインスペクションは、比較的短時間で

可能な範囲で行う「一次診断」です。

これは病院に例えるなら「健康診断」。

外壁や基礎に不具合の 兆候は見られないか、

室内に雨漏りの形跡はないかなどを目視で確認し、

建物のコンディションをご依頼者さまに

ご説明するものです。

壁や天井の中などの隠ぺいされている部分や

リスクを払拭できない箇所は、

破壊調査も含めた詳細な調査の検討も必要に

なるかもしれません。

病院で言うなれば「精密検査」にあたります。

ホームインスペクションでは、非破壊で確認

できる範囲で建物のコンディションを見極め、

「欠陥住宅ではないか?」

「いつごろ、どこに、いくら

くらいのお金がかかるのか?」

「あと何年くらいもつのか?」

などのアドバイスも含め、

売買の判断材料とすることで、中古住宅取引の

リスクを軽減することができるのです。

おすすめのタイミングは「申し込み後、契約前」。

なぜなら

「ホームインスペクションの結果、必要と判明した

修繕費用などを資金計画に組み込むことができる」

「利害関係のない第三者からの

セカンドオピニオンを購入の判断材料にできる」

「万が一、大きな問題が

見つかった場合には無条件で引き返せる」

「申し込みをしているため、原則と

して他の方に買われる心配がない」

ためです。

※・・と、言っていますが、

Iさんは今回、他の方に買われそうです。

不具合を知らずに契約・入居して、あとから発覚

・・・という最悪の事態も避けられます。

入居後に大がかりな修繕工事が必要なことが発覚し、

資金がショートしてしまった、

なんてケースも考えられるからです。

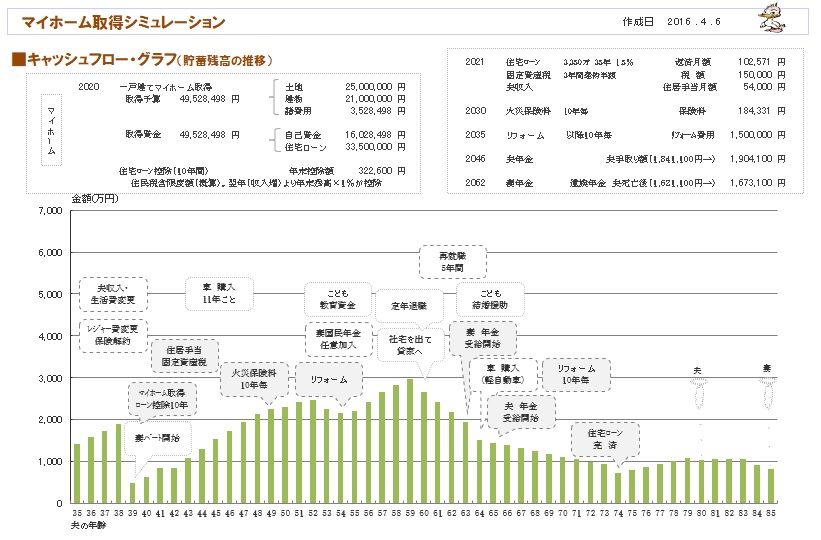

《 マイホーム取得シミュレーション 》

2016.4.6

※キャッシュフローグラフ。

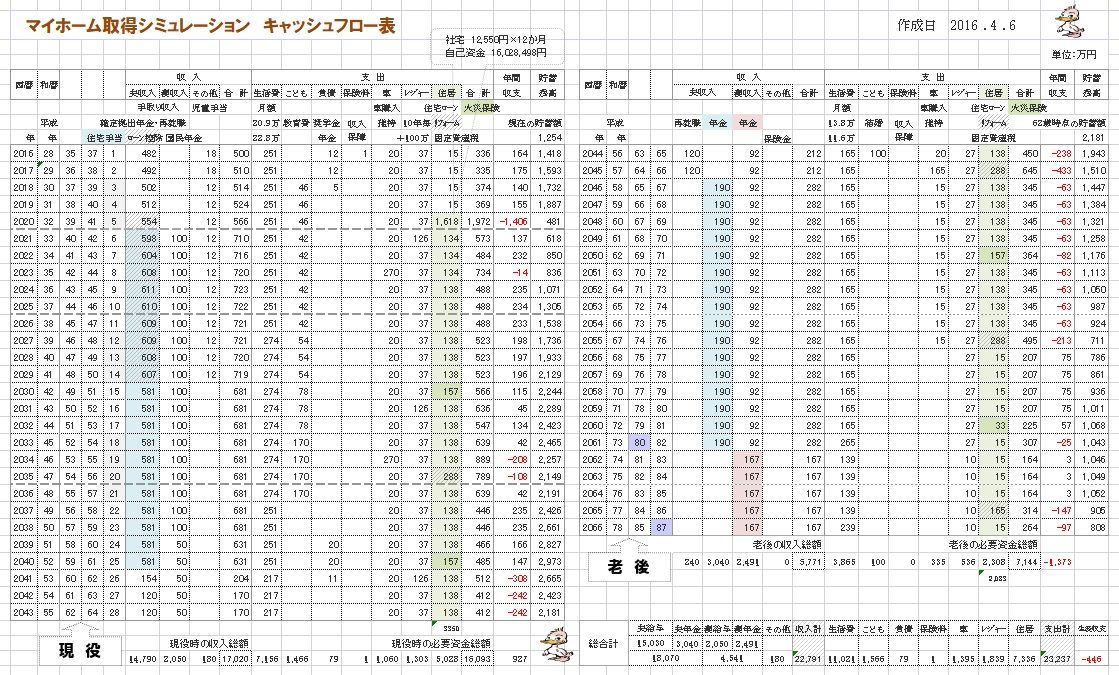

※キャッシュフロー表。 左が現役、右が老後。

※読者の皆さんも、自分たちのCF表を

マネをして作っておきましょう。

自分たちの将来が見えていれば、

やみくもな節約や、やみくもな貯蓄で、

生活の潤いを失うこともありません。

現役中から お金は有効に使いましょう。

お金は使うためにあります。

※キャッシュフロー表:現役。

※キャッシュフロー表:老後。

次にマイホーム取得シミュレーション、

こちらもCF表、CFグラフ見る限り

何とかなりそうな結果で安心しました。

※取得前のグラフと取得後のグラフ、

かなり違って見えます。

健全に貯蓄を増やしていくI家でさえ

こんな感じになります。

「頭金ゼロなんて今は当たり前ですよ。」

業者の言いなりで

日常的に貯蓄の無いおバカさんが

衝動買い、・・自殺行為です。

頭金無しで家を買うな!

生活設計の意識を持とう。

死亡保障も計算上は多少発生していますが、

働き方(収入)、生活費、レジャー等の見直しで

「不要」にできそうな額で、

相当額の死亡保障が必要かな

と思っていたので驚きの結果です。

※死亡保障必要額の推移は、

下のグラフのようになっています。

夫婦ともに必要額が発生している

ように見えますが、

各費目の微調整等で何とかなる

レベルなので、

無視していいレベルと考えます。

《 死亡保障必要額の推移 》

CF表、グラフを見る限り

マイホームを取得してからもそれなりに

貯蓄ができているので繰り上げ返済も可能な

感じですが、

武田さんも言われている通り、

繰り上げ返済による貯蓄減少によって

死亡保障が発生しそうですね。

※その通り・・だと思います。

I家は小さな子がいますが、

夫婦ともに 生命保険は不要

です。

(現状診断の結果)

ところが、マイホーム取得をして、

積極的な繰上返済をくり返すと、

死亡保障必要額が発生しそう

です。

マイホーム取得以前は 不要

、

マイホーム取得以後は 必要

、

ということになります。

・・ということは?

「住宅取得をすれば、

団信に加入するので、

死亡保障額を減額できる。」

という「常識」とは逆です。

この「常識」は業界が作りました。

世間一般もその通り信用しています。

おバカさんです。(失礼!)

今後は繰り上げ返済シミュレーションを

自分でやってみて

どの時期にローンを完済できそうか、

その時期から自分たちに適切なローンは

何年固定なのか 判断していきたいと思います。

※キャッシュフロー表があれば、

人生の色々なことの

判断基準として使えます。

また 資金計画

概算についても

内容をしっかり理解していきたいですね。

※マイホーム取得では・・

工事費以外に何にいくらかかるか?

理解した上で計画を進めたい。

世の中一般的には資金計画も

不動産屋、ハウスメーカー等におまかせで、

自分たちでは余り理解していない人が多い

のですかね?

※契約の時に「諸費用分」として

200万円とかを預かり、

建物完成後に精算する

・・なんてやり方をしています。

もちろん、契約時点では

諸費用で何にいくらかかるか?

なんて分からないまま、

皆さん・・ハンコを押しています。

その資金計画が自分たちに適切なのか

分からないまま家を購入してしまうなんて

本当に怖いです。

作成して頂いた現状診断、

生活設計シミュレーションは緻密で、

我が家の状況を反映した生きたデータで

本当素晴らしいものですね。

もちろんそれを使う私たちも勉強は必要ですが、

使えるようになれば

人生を安心して生きて行くための

「伝家の宝刀」です。

まあこんな時間、手間暇をかけたものは

保険屋さん、一般のFPの方は作らないでしょうね。

※いや、違います。

「作 れ

ない」・・です。

彼らは本格的な生活設計を

したことがないから。

ぱぱっと作ったCF表でお客さんに説明して

保険を売って手数料稼げれば良いのですからね。

※はい、

本業は「生活設計」ではありません。

彼らの本業は「商品販売」です。

しかし

年間顧問料36000円(+バウムクーヘン2個)で

ここまでやって頂けるとは信じられない感じです。

※おいしくいただきました。

「豊かな」バウムクーヘンでした。

全国のおいしいものが頂ける。

私の楽しみは、これだけです。

武田さん、佐々木さんが資料作成にかけた労力を

無駄にしない様にしっかりと使えるものに

して行きたいです。

今後もよろしくお願い致します。=

※「伝家の宝刀」、

使えば使うほど、自分のものになります。

我が家の『伝家の宝刀』を

磨き上げてください。

《 I家の概要:現状診断時点 》

家族:3人。

30代会社員の夫、

30代専業主婦の妻、(後にパート)

赤ちゃん。

相談:マイホーム・第2子・生命保険。

住まい:社宅。(家賃:1.3万円)

収入:

夫 561万円/年。 (手取り:448万円/年)

貯蓄:1,254万円。

負債:奨学金(無利子)

156.6万円 残債29万円。

生命保険料:4万円/年

継続すれば、払込保険料総額:129万円。

死亡保障必要額:

現時点 10年後

夫-2,739万円 -1,511万円

妻-4,119万円 -3,234万円

「必要資金」から「手当可能資金」を

引いた結果ですので、

-(マイナス)は保障不要ということです。

申込みの順番って、意味が無いのか?

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールでの質問や相談には 記事上で回答します(無料)。

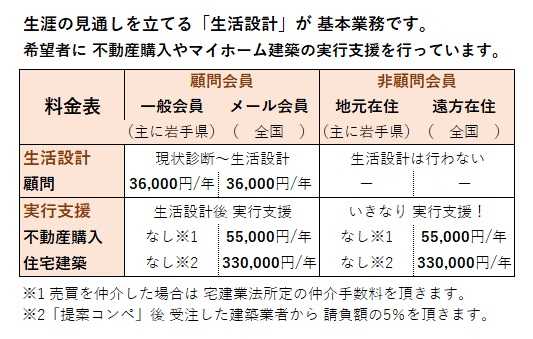

《 顧問会員希望? 》

「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

電話:019‐629‐3115 FAX:019-629-3116

メール:

fpst@axel.ocn.ne.jp

宅地建物取引業免許:岩手県知事(5)第2138号

《 スタッフ & 勤務シフト 》

武田FP

1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP

3級FP技能士 ( 日本一の )

事務所:10時~15時

-

親からの土地に アパート建築考えています 2024/04/18

-

土地購入 境界立ち合いは特に必要ない? 2024/03/07

-

えーっ?! 土留めブロックを撤去した?! 2024/03/07

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦