[生命保険] カテゴリの記事

全2105件 (2105件中 201-250件目)

< 1 2 3 4 5 6 7 8 9 10 ... 43 >

-

生命保険は 収入保障保険が一番いいですか?

はい、最も理にかなった保険です。 ※が、だれでも、どんな場合でも、 収入保障保険がベスト♪ ・・ということではありません。アクセス数の多かった過去記事を掲載中です。2018/01/15自分の頭で考える生活設計。1級FP技能士 武田 つとむ〇メール顧問会員のUさん(40代) (相談:ライフプランニング)2017.9.19 現状診断が終了。( 人生が成り立ちませんでした )2017.11.29 生活設計シミュレーション。2018.1.9 訂正シミュレーション。夫婦そろって終身保険?おバカさん貯蓄? 終身保険で貯蓄してはいけない保険で貯蓄をするから 人生がおかしくなるキャッシュフロー表がある 自分で生活設計終身保険2本を解約!人生が大幅に改善♪生活設計を終えた後に夫の借金が判明★夫の隠れ借金が発覚 誰にも相談できずに2018.1.9のシミュレーションより・・ ※黄色の部分が今回の修正。 一度キャッシュフロー表を作ってしまえば、 色々なことを試してみることができます。 根拠を持って、検討することができます。 読者の皆さんも、マネをして作ろう! 自分のキャッシュフロー表を作ろう! 人生を考える「根拠」を手にしよう。 お金に振り回されない人生のために、 業界に振り回されない人生のために、 一家に一台、キャッシュフロー表! ※妻の働き方を変えれば・・ ※妻の老後の年金も変わってきます。メールをいただきました。お世話になります。キャッシュフロー表を確認しまして、いくつか質問があります。・2019年~2023年の妻の手取り収入が 100万円に変わっていたのはなぜでしょうか? 税金の関係でしょうか? (130万円とキャッシュフロー表にはいれましたが) ※いただいたキャッシュフロー表 では、2018年から2023年の 6年間、「100万円」と書かれています。 それに基づいて作業しています。・死亡保障は私たち夫婦の年代に合わせた 保障が必要というのは理解できましたが、 先生が以前ブログでお勧めしていた 収入保障保険に加入するとう事で 検討すればいいのでしょうか?すみません、ご回答お待ちしています。 ※死亡保障が必要なケースでも、 一般的には、その必要額は 時の経過kと共に減っていきます。 なので、その通りの三角形の 形状の生命保険が理想的で、 「収入保障保険」が 失うお金が少なくて済みます。 『保険加入=お金を失うこと!』 ということなんですが、 Uさん場合は一般的なケース には当てはまりません。 死亡保障必要額が、時の経過 と共に減っていくことが ありません。 (上のグラフ) なので、三角形ではなく 四角形の生命保険に加入する 必要があります。 その場合でも、最も保険料が 安い保険で対応する必要が あります。 四角形の生命保険の中では、 「定期保険」が安く済みます。 間違っても「終身保険」に 加入してはいけない。 『保険加入=お金を失うこと!』 もちろん、「収入保障保険」でも 「定期保険」でも、各種「特約」を つけてはいけない。 特約は保険業界の「儲けの源泉」。 業界が儲かれば、 私たち消費者は損をする。 「利益相反の関係」であることを、 決して忘れてはいけない。 『保険加入=お金を失うこと!』 できるだけ、生命保険には 加入しないようにしたい。(当たり前) 生活設計の大前提です。 なので、最後にUさんに提案します。 今回作成した「必要額の計算」の ページを再吟味してみてください。 夫婦それぞれの計算ページで、 記入しているそれぞれの金額が 本当にこれでいいのか? しっかり再吟味した結果、 死亡保障必要額が大きく減ったり、 あるいはまったく不要になったり、 などということもあります。 これから、生涯に渡り、 お金をたれ流すかどうか・・の 瀬戸際です。 時間とエネルギーを注ぎ込む 価値の有る作業です。 がんばってみよう! 『保険加入=お金を失うこと!』2017.11.29 生活設計シミュレーション。 ※家計悪化の元凶、2本の終身保険! 夫婦それぞれが加入していた その終身保険を・・まず、解約しました。 さらに・・ 生活費ほか各費目を少しずつ見直して、 「人生が成り立たなかったひどい家計」 を、大幅に改善することができました。 ※読者の皆さんも、マネをして作ろう! 自分のキャッシュフロー表を作ろう! お金に振り回されない人生のために、 一家に一台、キャッシュフロー表! ※「保険料:ゼロ」 いいですね~。 保険で貯蓄してはいけない。 お金の融通性を損ねます。 ※貯蓄残高が最後まで赤字に なることはありません。 ※死亡保障必要額の推移。(赤い点線) 必要額もかなり少なくなっています。 淡い色の点線は、現状診断時点の 「死亡保障必要額の推移」です。《 U家の概要 : 現状診断時点 》 家族 : 40代会社員の夫、 40代会社員(休職中)の妻、 小学生、幼児、・・の、4人家族。相談 : 妻の働き方。マイホーム。生命保険。住居 : 賃貸(家賃:9.7万円)。収入 : 夫 年収463万円 (手取り360万円)貯蓄 : 426万円借金 : なし。 生命保険料 : 57万円/年 (総額:1,510万円) 夫 ・利率変動型終身保険 ソニー 妻 ・利率変動型終身保険 ソニー死亡保障必要額 人生が成り立たないキャッシュフロー です。 キャッシュフロー表を修整して、 きちんと生活設計した上で、 (人生が成り立つようにした上で) あらためて、 死亡保障必要額を算出しましょう。保険加入はお金を失うことだべ。 ・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/03/13

-

JAが 認知症の義父と契約! これって詐欺じゃ?

私のいないスキに自宅に・・。 こっそり契約して帰りました。 ハラワタが煮えくり返ります! これって、詐欺じゃないですか?アクセス数の多かった過去記事を掲載中です。2011/12/10自分の頭で考える生活設計。1級FP技能士 武田 つとむ読者からの書き込み・・です。節約主婦さん ・・からです。 ※は、私の声。共済保険で痛い目にあいました こんにちは。以前(何年も前ですが)こちらで養老保険についてコメント致しました節約主婦と申します。 ※何年も前・・でしたか。先生のおかげでその後、保険をすべて見直してすっきりとさせ、現金の貯金を増やしてきました。 ※よかったですね~。今回は、義父のお金の管理に伴う保険契約についてです。まずは、同居している義父ですが介護認定を受け、今現在要介護1でデイサービスに通っています。 ※ウチの91歳は、要介護4。 (^^ゞ物忘れがひどく医師は初期の認知症と診断しております。なので、義父承認で私が義父のお金(保険を含め)私が管理しています(証書も印鑑も私が持っています。)。その義父のお得意さんの農協ですが、農協にも義父はボケていてデイサービスにも通っています。と伝えてありますが(ここまで話せば 商品は勧めないだろうと 私は考えたわけです)、そんなこと無視で私が居ないときに農協職員が我が家に来て、満期を迎える共済保険(建更)5年(←建物共済のくせに 5年満期商品があるんです。)を義父の署名ということで同じ内容で契約更新をしていました。(主とする共済保険は 他2本建物・家財一式あります。) ※はあ・・?ちょうど昨日がその保険の満期の日で、記帳に行きましたら・・・金額は振り込まれていましたが(106万ほど)その日のうちに契約更新のお金117万が引き出されていました。 ※うわぁ・・。管理をしている私は納得がいかず、農協窓口へ。担当者を呼びました。義父のことも農協には伝えてあるし、管理も私がしていると。勝手なことされては困ると話し解約をしてくれと頼みました。 ※当然です。 頼むのではなく、 命令!・・したい。そしたらこんなことを言われました。「ボケていても契約者本人(義父)が 署名をしたのなら契約は成立するのですよ。 解約はできません。 本人(義父)が署名をしたわけですから。」 ※はあ・・? こらっ!! 何を分けのわからないこと 言ってんだ、おまえ! (その場に同席したかった) 普段から偉そうに・・ コンプライアンスを声高に 言っておきながら、 何をやっているか、JA!!もう聞いているだけで腸にげくり返ってましたが ※ホントに・・。じっとこらえて。どうしたら解約してくれるかも聞きましたが「契約者の変更届です」と言われ。そりゃそうだけど。 ※はあ・・? 「そりゃそう」・・じゃない!しかも使いたいお金で予定を立てていたのに(義父のお金はたくさんあるのですが 年齢も年齢だし(79歳) 認知症の今後の悪化も 避けられない状態なので 義父のお金を崩していきたいのです)、それを勝手に貯金だなんて決めつけて、本当は農協はお金を現金化したくないだけなんですよね!たぶん裏にはノルマもあると思いますが。 ※当然・・です。あと冷静に考えましたが、私が満期の証書と印鑑、証書を入れておく金庫の鍵も預かってますが、この状態でどうやって義父の署名だけで契約更新できたのか不思議です。契約には印鑑必要なはずなのに、シャチハタの印鑑すら置いてない状態なのに。 ※はい、そのへんも 法に触れていそう・・です。もしかすると、農協職員は、印鑑なくても農協にある同じ苗字の印鑑を押したようにしか考えられません。 ※ハンコ屋さん並みに 数多くの印鑑を持っている ところって、結構あります。先生!これって悪徳詐欺ですよねー! ※可能性十分!・・です。泣き寝入りです! ※泣き寝入りするな!でもどうしても納得できないので、どうにか解約するためいろいろと考えていますが、市町村の消費生活センターに相談したほうがいいのでしょうか? ※もちろん、正解! 消費者の相談機関に行くのが ベストです。 そこからJAに問い合わせの 電話が入れば、手の平を返した ように、態度が一変する 可能性があります。それとも契約変更(義父→夫)してから解約? ※相手の言いなりになる 必要はない!なにかよいアドバイスありましたらお願いします。キーワードは2つだと思います。「適合性原則」と、「成年後見制度」。「適合性原則」消費者基本計画では「高齢者や若者など消費者の特性 (知識、経験及び財産の状況等)に応じた 勧誘を行わなければならないという原則」としている。消費生活相談事例においては、高齢者や認知症の傾向が見られる者等に対して、不必要とも思える量及び性質の商品を購入させているものと思われる事例が見受けられる。「成年後見制度」精神上の障害(知的障害、精神障害、痴呆など)により判断能力が十分でない人が、不利益を被らないように家庭裁判所に申し立てをして、その人を援助してくれる人を付けてもらう制度。たとえば・・年金生活の一人暮らしのおばあちゃんが訪問販売で必要もない高額な商品を買ってしまう・・のようなケース。⇒任意後見制度もしくは法定後見制度身内が後見人になる場合も。本人が契約行為をしても、無条件で解約できます。隊長! ひどい話です!・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/03/08

-

高齢者 生存保障保険 解約していいでしょうか?

保険で貯蓄してはいけない。(当たり前)アクセス数の多かった過去記事を掲載中です。2017/08/08自分の頭で考える生活設計。1級FP技能士 武田 つとむ〇メール顧問会員希望のNさん(40代) (相談:ライフプランニング)いただいたメール・・。はじめまして、Nと申します。新規メール顧問会員に応募させていただきますので、下記ご確認いただけないでしょうか。〇相談内容 貯蓄(現金のみ) 夫、1300万、妻、300万 ※素晴らしい! もう・・これだけで、 意識の高さを感じます。保険 高齢者生存保障保険 (夫と妻/各月々6000円、約15年継続中) ※ むぅ・・。ローン なし ※素晴らしい!マイホーム 予定なし ※ならば、キリギリスの老後に ならないよう、生活設計の意識を 高く持ちましょう。生活設計について 今後、数年は〇〇に在住する予定ですが、 〇〇県(夫の実家)に引っ越す可能性があります。 ただし、 今回の相談では考慮していただかなくても よいと考えております。 ※一度キャッシュフロー表を 作ってしまえば、 別の人生も簡単に シミュレーションできてしまいます。〇生活設計についての意識夫:今までなんとかやってこれたため生活設計の意識はかなり低いと思います。今後のことを考えてご相談させていただけないでしょうか。必要な金額もそうですが、現状では、以前の職場で会社の都合(退職金)として夫婦で加入した高齢者生存保障保険を解約すべきかどうか? ※まあ・・ 我が家のお金の一部を 塩漬けにする作業は、 できるだけ避けたい。 (当たり前)収入保障の保険にはいるべきかどうか? ※妻が専業主婦のまま 働くつもりが無ければ、 必要になるかもしれません。入る場合は、その金額は?などを確認したいです。妻:子供にてがかからなくなったときに仕事をはじめるべきかどうか。 ※夫婦それぞれの・・これからの 「生活設計についての意識」 ・・を、確認しています。 「相談内容」を聞いている のではなく・・。 ちょっと・・ズレてたかも。〇住所: 略〇家族構成夫:40代、システムエンジニア 妻:40代、専業主婦 子:小学生参考になるQ&A記事をご紹介します ※回答者のコメントに、 おおむね賛同します。 『保険で貯蓄してはいけない』Q生存保障保険(個人年金)を解約しようかどうか迷っています!28歳、男、独身です。平成17年1月(当時24歳)に、アリコの高齢者生存保障保険という個人年金のような保険に加入しました。毎月1万円の支払いで、払込期間は60歳までです。60歳までに432万円を払込むことになり、60歳の時点で受け取れる保険金は約510万円です。約70万円ほど上乗せされて返ってくることになります。当時はあまりよく考えず、「まぁ老後の心配もあるし、 月に1万円程度だったらいいかな」という気持ちでした。(知人からの勧めで 断りにくかった、というのもあります・・・)ちなみに、同じ担当者からその後、ドル建終身保険(月に約2万円、払込期間10年)にも加入しました。この保険に関しては、貯蓄のつもりで今後も加入を続けていくつもりでいます。しかし、最近転職をして実家を離れ、一人暮らしを始めました。また、転職をして給料が少し下がりました。毎月の給料から、家賃や光熱費、食費や交際費、先の保険料(約3万円)などを差し引くと、残るのはよくて1万円です。Aアリコの高齢者生存保障保険ご質問の条件ですと複利の年利は1%を下回ります。解約条件の悪さも考えるとお話にならないくらい不利な金融商品です。基本的に貯蓄性のある保険はその他の金融商品と比べて異常に不利な場合が多く(金融市場に異常に有利な商品というのは 存在しませんが、 顧客の無知につけこんだ逆の商品は存在します)避けるべきです。いい授業料だったと思ってただちに解約しましょう。ドル建終身保険少なくとも払い込み期間を終えたら継続しない事をお勧めしますよ。“構造の良くわからない金融商品は買わない”というのは投資の大原則ですが、保険という商品(少なくとも日本の保険)は多くの場合手数料が公開されておらず、最低利率保証など素人には損得の計算が到底不可能な機能もあり恐ろしく不透明です。Aご婚約おめでとうございます。さて、『当時はあまりよく考えず、 「まぁ老後の心配もあるし、 月に1万円程度だったらいいかな」 という気持ちでした』とのことですが、このように保険を契約する方は少なくありません。ですが、今回のことでお分かりのように、保険は決して安い買い物ではなく、予定外に損をすることもあります。そこで、重要なことは、「よく考える」ことです。保険を考えるときの基本は、リスクをはっきりさせることです。何のために、どのような保障が、どれだけ必要か……ということをはっきりとさせることです。ご結婚するとなると、これから配偶者の生活、ご家族の生活を支えなければなりません。万一があった時のために、保険も必要でしょう。ならば、万一とは何か?万一があった時、遺族はどのような生活になるのか?ご結婚を機会に、保障を見直すことをお薦めします。そのためには、ライフプランに基いたキャッシュフロー表を作成して、色々とシミュレーションすることが必要です。今回の解約については、やむを得ないのではないでしょうか。決して、お薦めではありませんが、どうやら、他に手はなさそうですから。なお、私は、保険は「知人だから」という理由で契約するべきではないと思っています。そのような理由の契約は、トラブルの元になります。( 以下 略 )保険で貯蓄しない方がいいべ。・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/03/07

-

さっそく 私と妻の医療保険を解約しました♪

私と妻の医療保険を解約しました。 ※正解です。 医療保険に払うお金があったら、 シンプルに貯蓄した方が、 確実に家計にプラスです。 (当たり前)アクセス数の多かった過去記事を掲載中です。2016/05/28自分の頭で考える生活設計。1級FP技能士 武田 つとむ〇メール顧問会員希望のUさん(30代) (相談:ライフプランニング)新規メール顧問会員は通常はお受けしていません。保険屋は保険屋 ただの保険の売り子★ メールをいただきました。ブログ読ませていただきました。掲載されていたことに驚きつつも、辛辣なご意見をいただけたことありがたいと思っております。とても勉強になり、早速私と妻の医療保険を解約しました。 ※OK・・です。 保険にお金を払うのは もったいないことだ ・・という、 当たり前の認識を持とう。以前の私だったらうじうじ払い続けていたと思います。とても刺激になっております。ぜひ、次の機会に参加させていただきたいと思っております。よろしくお願いします。家計改善のために まずすることは1 生命保険に加入しない。保険加入の意味。(保険に加入するって どういうこと?)『保険加入=一定期間の保障を買うこと』 一定期間の保障を買うってどういうこと? 1か月分の保険料・・仮に3万円を払えば、 まず保険屋が2万円をいただきます。 「毎度ありぃ~!」 (だから保険会社が成り立つ) 残りの1万円が純粋に保障に充当される。 何事も無く1ヶ月が経過すれば、 残りの1万円も無くなります。 つまり、月初に払った3万円がゼロになる。 (当たり前) また翌月3万円を払えば、 またまた2万円をいただいた保険屋が、 「毎度ありぃ~!」 毎月、毎月、同じことが繰り返されます。 「一生保険料が上がりません♪」 なんて言われて、その気になって 死ぬまでお金をたれ流すおバカさんが 日本中に大勢います。 大勢のゾンビのおかげで、 日本で営業する保険会社は安心です。 保険会社や販売代理店にとって、 日本は天国です。『期間経過後、払ったお金(保険料)は無くなる』(だから保険会社が成り立つ)ので、『保険料=失うお金』(だから保険会社が成り立つ)・・である。常にお金を失っていては、生活設計はできないので、『できるだけ保険に加入しない』ことを、生活設計の大前提にしたい。(生活設計の第一段階)『生命保険は「見直し」ではなく、「清算」したい。』ただし、お金を失うことを覚悟の上で、加入せざるを得ないかもしれない保険もある。それは、以下の3つのみ。1 火災保険2 自動車保険3 収入保障保険(死亡保障)ある事態が起こったら貯蓄では対応できない、家計が破たんしてしまうかもしれない、そんな事態に備える場合だけ、しぶしぶ保険に加入しよう。もちろん、家も車も扶養家族もない人は、これら3つさえも加入する必要はない。そのお金を貯蓄した方が、生活設計的に望ましい。入院一日分:1万円をもらうために保険で備えるのは、延々とお金を失う行為。貯蓄で対応できることなのに、お金をたれ流す。(だから保険会社が成り立つ)共済系も加入しない方がいい。(安価につられて加入しない)県民共済、全労済のこくみん共済、COOP、等々は、掛金も安く、割戻金もあるし、リーズナブルに安心を確保できる、・・などと、セールストーク通りに洗脳されて、加入している人が大勢いる。これも同じことで、貯蓄で対応できる事のために延々とお金をたれ流すことになる。掛金が安いといっても、家族全員で加入すると、トータルで新車一台分のお金をたれ流す。自分で算数をしてみよう。共済系だろうがどこだろうが、医療保障のためにお金を払うことは、しない方がいい。生命保険本を買ってはいけない。『生命保険解説』本や『生命保険特集』本など。どうせコメントしている専門家は、全員が保険業界人。その発言は、業界の発展のためのモノになっている。上記3つ以外の保険も色々紹介されていて、加入するよう・・誘導される。出版業界も、このテーマは日本ではよく売れるので、頻繁に特集を組んだり、単行本を出したりしている。「生命保険について、しっかり勉強しておこう♪」・・なんて、洗脳された発想で本を買ってしまうと、・本代でお金をたれ流し、・生命保険で大金をたれ流す。そのお金で何かおいしいものでも食べた方がマシ。生命保険について勉強してはいけない。上記3つの保険で、自分が該当しそうなものだけを、比較検討した上で しぶしぶ加入し、やむを得ずお金をたれ流したい。保険で貯蓄をしてはいけない。《4つの理由》 1 低利率を固定してしまう 現在は史上最低金利(利率)で、この時期にする 10年20年の長期契約は、現在の超低利率を 固定してしまうことになる大きく損をする。 《セオリー》 「低金利時に長期の 固定金利商品を買ってはいけない。」2 余分なコスト負担が発生 「保険」と名がつく限り、何らかの保障のために コスト負担がある。(純保険料) 何らかの経費のためのコスト負担がある。 (付加保険料) 余分なコストを負担しながら、その成果を期待 できるわけがない。3 お宝保険も保険会社の健康が前提。 たとえば・・銀行預金であれば、一金融機関当たり 1千万円と利息までは、国が保証してくれるが、 貯蓄性の保険商品の場合は、その保険会社が 破たんすれば、過去の例から、皆・・元本割れしている。 10年、20年の長期間の内に保険会社が破たん しない保証は無い。4 お金の融通性を損なう そもそも、お金は融通するためにある。 学資保険や個人年金や終身保険や養老保険や、 その他金融商品に、我が家のお金の大部分を つぎ込めば、いざ何かが起こってお金が必要! ・・という時に対応できない。 あるいは・・この状況で車の購入やマイホーム取得 という際に、自己資金があまり無くて多額の借金で 多額の利息負担! ・・ということにもなる。 融通がきくお金は多くあった方がいい。真剣に生活設計するなら、保険で貯蓄してはいけない。健全な家計なら、「保険料」という支出は少ない。せいぜい、火災保険と自動車保険だけ。不健全な家計なら、「保険料」の支出が住宅ローンなみ。 おバカさんです。医療保険は 入らない方がいいべ。・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/03/07

-

医療保険はもちろん 介護保険も 入らない方が

わざわざ保険でお金を失う必要はありません。アクセス数の多かった過去記事を掲載中です。2008/11/06自分の頭で考える生活設計。1級FP技能士 武田 つとむ「医療保険は加入する必要がありません。」・・と、いつも言っています。 ※2008年の記事です。 この表現は 現時点では 否定しています。 「必要がない」のではなく、 「確実に損をする」から加入しない方がいい、 と、皆さんにお伝えしています。〇病気で入院した方が出費が圧倒的に少ない。 ベッドでおとなしくしているから当然です。 圧倒的に出費が減って、家計が助かります。 交際費ゼロ、外食代ゼロ、交通費ゼロ、 衝動買いゼロ、趣味レジャー費ゼロ〇高額の医療費がかかっても、払うのはごくわずか。 自己負担は、8~10万円/月 ( 医療費の大部分は健康保険から ) 貯蓄で対応できる程度の金額を、保険で ・・と考えると、大きく損をします。 「入院1日〇万円」なんて保険に入っていても、 入院日数は短かめで病院から追い出される ・・これからは、その傾向が強くなります。入院した方が出費が少なくなりますから、パパが入院したおかげて・・貯蓄が増えた♪・・ママが喜んでしまったりします。加入している医療保険の保険料・・、払ったつもりで貯蓄に廻せば、ウソ♪ ・・のように貯蓄が増えていきます。ライフプランニング(生活設計)がしやすくなります。生涯のキャッシュフローが、明らかに改善されます。ひるがえって、介護保険のお話です。病気になった場合については・・、「健康保険」の「自己負担限度額」があるおかげで、充分に貯蓄から払える程度で済んでいます。・・なので、民間の医療保険は要りません。介護の状態になった場合はどうでしょうか?営業マン(ウーマン)から不安を煽られて、特約てんこ盛り状態の人がいるかと思います。同じ日本の制度です。日本の「介護保険」制度は、スーパー優れモノ!・・です。私のところに・・「要介護3」の年寄りがいます。( 母 : 80代 )毎月・・介護に費用がかかっていて出費しています。かかった費用の1割だけ負担することになっています。9割は「介護保険」から給付になります。( もう、これだけでも助かっています )介護器具等の購入の際も、価格の1割だけの負担です。 「健康保険」での医療費なら・・ みんなが3割払う、 その自己負担に相当する部分が、 「介護保険」では1割です。昨日・・市役所の保健福祉部から通知が来ました。「高額介護サービス費支給申請書」・・という書類が入っています。「払い戻しがありますよ♪ 申請してください。」・・という通知です。 はい・・そうです。 「健康保険」の自己負担限度額と同じしくみで、 「介護保険」にも自己負担上限額があります。「介護保険」の1ヶ月当たりの自己負担上限額は、所得に応じて・・3段階になっています。所得の多い順に・・ A 37,200円 B 24,600円 C 15,000円医療費の自己負担限度額よりも・・さらに、思いっきり低額! ・・です。我が家の「要介護3」の場合は、一番安い15,000円です。助かります・・たくさんお金が返ってきます。結局・・、貯蓄で楽にに負担できる金額で済みます。だから、民間の「介護保険」は不要なんです。その失う保険料で・・数ヶ月~数年、介護を受けられます。ちなみに・・自己負担上限額が15,000円・・というのは、どのような人が対象か?というと、 「世帯構成員すべてが非課税であって、本人の 合計所得金額+課税年金収入が80万円以下」 ・・です。子供の家族と同居しながら・・なぜ、「世帯構成員すべてが非課税」の扱いを受けるかというと、我が家の「要介護3」は、「1人世帯」だからです。実際の生活は子供と同じ家計の中にいますが、「住民票」上は、独立した1世帯・・になっています。( 住民票の世帯ごとに判定されます )・・なので、自己負担上限額は最低額で済みます。これ・・たいせつなことです。身内・知人にこのようなケースがあったら、知恵を付けてあげてください。・・ということで、保険会社に脅かされて不安を感じることはありません。民間の「介護保険」は要りません。『介護」のてんこ盛り特約も要りません。 よく分からずに保険料を払っている人、少なからず・・いると思います。保険料を払ったつもりで、貯蓄に回しましょう。保険料が減れば、生活設計が非常に楽になります。医療保険も介護保険も 入らない方がいいべ。・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/03/07

-

☆ガン保険が15年前のままです 不安になって

もっと手厚い方がいいとかあれば教えて下さい。 ※おバカさんです。 がん保険の相談をするより、 障害年金の勉強をしよう。 アクセス数の多かった過去記事を掲載中です。2019/04/03自分の頭で考える生活設計。1級FP技能士 武田 つとむ発見したばかりの Q&A記事を取り上げて、コメントしています。Q44歳の主婦です。15年前に入った保険の見直しをしておりこのままでいいか不安になりましたので教えて下さい。アフラックの新、健康応援団というガン保険で、年44000円程です。↓ ※おバカさんです。 アフラック応援団のおバカさん。 保険屋さんの話をすべてそのまま 真に受けて・・15年、 お金をたれ流し続けています。 自分の頭で考えない・・ゾンビです。主人のはもっと手厚いのに入ってますが ※夫も、ゾンビのようです。私のは独身の頃から変わらずです。 ※独身が保険でお金をたれ流しては いけない。これ以外にも同じアフラックの医療EVERという ※おバカさんです。疾病入院給付金(病気)→1日につき5千円災害入院給付金(ケガ)→同上手術給付金(所定の手術)→種類により、5.10.20万という内容で年2万程の保険も同じ独身から入ってますが ※おバカさんです。ガンも含めこのままでいいでしょうか? ※いいわけがない!最近、毎年心電図やら血液やら胃の検査で再検査にひっかかり再検査では毎回問題ナシなのですが。 ※結果がどうであれ、医療保険や がん保険でお金をたれ流しては いけない。今まで全く保険は使ったことなくここまできたので最近不安になり見直しています。 ※不安を感じる・・ということは、 洗脳されている・・ということ。 正真正銘のゾンビ・・だということ。もっと手厚いがいいとかあれば教えて下さい。宜しくお願いします。 ※おバカさんです。 このような問いかけをすれば、 保険屋さんが登場してきて、 営業トークを展開するに決まっている。A見直しをオススメします。 ※ほらほら。 保険屋さん登場!第一に通院給付金が5日以上入院してからでないと出ないって古いです。私の親は胃がんで胃を全摘して4日でした。同じ保険に加入していて貰えませんでした。上皮内も10万ですね。上皮内満額、通院条件なしの1日目からで、診断百万でもっと安い会社は沢山あります。A医療保険、がん保険は、医療技術の進歩により時代に合わなくなってきます。見直しされた方が良いと思います。 ※またまた、保険屋さん登場!ただ保険料が上がってしまうことは、覚悟しておいてください。 ※たれ流す金額が大きくなるそうです。古いものを残していても、無駄に保険料を払うだけですので。 ※新しいものでは・・さらに、 大きく無駄な保険料をたれ流すことに なってしまいます。保障の手厚い会社は、何社かありますが、目的がどこにあるのかにより、ご案内するものが変わります。複数社取扱う代理店やFPにご相談してみてください。 ※そんなところに行ってはいけない。 手数料が大きな保険を押し付けられる だけです。Qありがとうございます!やはり見直し必要ですか(⌒-⌒; ) ※アホ・・です。 すなお過ぎる。ここ何十年もノータッチだったのでまたこちらからどこの会社のどんな保険がお勧めか聞いてみたいと思います。お二人ともわかりやすくありがとうございました。 ※何にも疑うことも無く・・ 本当に、おバカさんです。 ※生活設計の観点からは、医療保険は もちろん、がん保険も加入しない方がいい。 保険に加入すれば、確実に損をします。 (当たり前) だから、保険の仕組みが成り立っている。 だから、保険業界が成り立っている。 (当たり前) 損をしてもなお 保険に頼らざるをえない、 そのような事のみで、保険を利用したい。 1 火災保険 2 自動車保険 3 収入保障保険(大黒柱の死亡保障) 保険以外で対応できる事に関しては、 保険加入しない方がいい。 医療保険で受け取るお金は15万円ほど、 がん治療でかかるお金は120万円ほど、 これらがたとえば、仮に 200万円、300万円になったとしても、 このレベルのお金は貯蓄で準備するのが、 生活設計の意識が高い人の常識だ。 何でも保険に頼る人生で・・ お金をたれ流し続けてはいけない。 《 参考 》 仮にガンになって、仕事や日常生活に 支障をきたす状況になった場合は、 公的年金が利用できる。 新たに加入して保険料を負担する がん保険とは違い、 給与天引きされている厚生年金や 国民年金から、老後にならなくても、 ガンで(ガンでなくても同じ) 日常生活に支障が出る状態になれば、 障害年金を受け取ることができる。 その状態である限り・・ 毎年、毎年、受け取ることができる。 がん保険なんか足元にも及ばない給付。 そのことで、将来の老齢年金が減る こともないので、安心していい。 生活設計の意識が高い人は、 がん保険の相談で保険屋の言いなりに なることはなく、自分の頭で考えよう。 自分で勉強してみよう。 キーワード:ガン 障害年金 健康保険隊長!また おバカさんを発見しました!・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/03/03

-

帝王切開だから医療保険に というおバカさん達

帝王切開だろうが何だろうが、医療保険は、ひたすらお金を失う損な商品に過ぎない。アクセス数の多かった過去記事を掲載中です。2013/01/24自分の頭で考える生活設計。1級FP技能士 武田 つとむ初めての方からの質問です。 (医療保険に関して・・)もちろん、顧問会員ではない人・・です。いつもブログ楽しく読ませてもらってます。今、私は保険に全く入っていないのですが(主人の健保の扶養のみです) ※素晴らしいことです。妊娠してから、医療保険に入った方がいいと周りに強く言われ混乱してます。 ※周りにはおバカさんが 多いようです。 (失礼!)というのも、そこそこ高齢出産の初産なので、帝王切開になる可能性が高く、帝王切開になると、その後5年は保険に入れないし、 ※「保険に入れない」 という発想はまったく不要。 生活設計上・・ 「保険には入らない」 方がいい。(当たり前)第二子も帝王切開になるから...ということみたいです。確かに周りの同い年の初産の人は、結構帝王切開になってます。ライフネットなどに、妊娠中でも入れる医療保険があるようで月々3000円程度で、帝王切開になると入院手術費で20万くらい出るから得だ、と言われるのですが... ※確実にそれ以上の 保険料を払うことになる。 だから保険屋が成り立つ。 目を覚ませ!おバカさん! (失礼!)第一子妊娠中に加入して、第二子出産直後に止めたら?とも言われていて ※確実に儲かることはない。 胴元はプロ。 確実に儲かるのはプロ。確かに得なような気もするし...でも普通分娩だったらいらない出費だし...やっぱり入らない方がいいのでしょうか?= ※そんなこと、私に聞くな! 医療保険には 入らない方がいい! (当たり前!)医療保険には入らない方がいい!・・に、決まっています。私にこのような質問はしないでください。 (^^ゞ通常分娩とか帝王切開とか以前に、そもそも保険は、加入者のみんなが損をすることで成り立っています。周りの人が言うような・・確実に特になる加入の仕方なんてものはありません。加入者みんなが確実に得をしたら(儲かったら)、保険は継続不可能です。保険屋さんはつぶれます。加入者みんなが損をすることで、保険屋さんは潤っています。確実に儲かるように・・保険料の設定をしています。確実に儲かるように・・できるだけ保険金を払わずに済むよう支払障壁を高くしています。加入者みんなが終身で死ぬまで保険料を払って死ぬまで損をしてもらえば、保険屋さんは潤います。「生涯手厚い保障」を受けるのは、私たち消費者ではなく保険屋さん・・です。(当たり前!)保険は不幸の宝くじ、保険は博打(ばくち)そのもの、胴元が確実に儲かるようにできています。入院して15万円とか20万円とか受取って大喜びするおバカさんは、(失礼!)それ以上のお金を払うことにまったく気づいていません。ま・・だから、おバカさんなんだけど。(失礼!)毎月、毎月、胴元に・・お金を吸い上げられています。目を覚ませ! おバカさん!(失礼!)帝王切開の費用について、質問者・・帝王切開だと健康保険がきくから一見やすそうだけど、正常分娩よりも数日長く入院しているわけだから、その費用も加算されて、もしかして帝王切開も正常分娩も費用にそれほど差はないのか?もしくはそれより高いとか?経験のあるかた、よろしければ帝王切開した場合の具体的な総額と、正常分娩との総額の比較を教えていただけると助かりまう。お願いいたします。回答者・・私の場合は個人病院・個室・食事も個人対応・ディナー付きだったので、入院11日ですべて込みで60万ほどでした。正直、発狂しそうになりました。が、結果的には一時金に付加金がついて45万円生命保険(入院・手術特約)12万円 ※この人も、12万円以上の 保険料を払い込みます。そして高額医療費を申請中で、 ※「高額療養費」・・です。なんだかんだで黒字になりそうです。 ※黒字ではないかも? 生命保険からの12万円、 払い込んだ保険料との 差引をしてみたい。 12万円以上・・払ってるぞ~。ちなみにクレジットカード払いだったので、ポイントもつきました。別の回答者・・帝王切開で産みました。普通分娩よりは若干高い、と聞いていました。私の場合、個室差額ベッド料を取られたのでそのぶん、普通分娩よりも7万円ほど高くなりました。保険とかが効いて総額で、普通分娩のセット料金+7万円、という感じです。そのときに必要となる額は確かに高かったんですけど、その後医療保険で入院費や手術費が対象になったので20万円ほどもらえました。 ※もらえたんではなくて、 自分が払ったお金の ほんの一部が戻った だけのこと。 医療保険では、 確実に損をする。 だから・・ 保険屋さんが成り立つ。それだけかな、と思っていたら「高額医療費」の対象になったので、10ウン万円ほど戻り金がありました。 ※「高額療養費」・・です。最初にもらった出産時一時金35万円とあわせると、黒字になりました。 ※医療保険に入って いなければ、 もっと黒字だったでしょう。普通分娩じゃ医療保険と高額医療費は関係ないことなので、帝王切開でちょっと助かった...と思いました。 ※「高額療養費」・・です。今日の佐々木FP〇金融機関廻り事務所家賃や給与振り込みや・・。給与振込みは、いつも通り佐々木FPの分のみ!・・です。武田FPの分はありません。(顧問料:3.6万円で出るわけない)無料奉仕でライフワークを延々と行なっています。 (涙)〇メール顧問会員のKさん(20代) (相談:ライフプランニング)現状診断 資料作成作業。予定が延びに延びて、1/25(金)に完成!の予定になってしまいました。(スミマセン!)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 確認待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(10/20着)6 Kさん(20代):現状診断 作業中。(11/24着)7 Sさん(30代):現状診断 回答待ち。(12/17ヒア)8 Nさん(40代):現状診断 1/12 シート到着。9 Oさん(50代):現状診断 1/19 シート到着。10 Nさん(30代):現状診断 1/22 シート到着。おバカさんだべ。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/03/01

-

持病があっても入れる保険 に入るおバカさんたち

医療保険・・加入を前提に考えるから、お金をたれ流します。アクセス数の多かった過去記事を掲載中です。2012/10/12自分の頭で考える生活設計。1級FP技能士 武田 つとむ日経電子版で興味深い記事を発見しました。コメントを添えて紹介します。 ※は、私の声。 「こんなに割高 『持病がある人も安心』な保険」保険コンサルタント 後田亨2012/10/12 7:00 「『入っておけば安心』とは言えないな......」。先日、アフラックとメットライフアリコの「引受基準緩和型」医療保険に関する勉強会に参加して感じたことです。引受基準緩和型の医療保険とはその名の通り、保険会社が契約を引き受ける際の基準が緩やかになった医療保険のことです。 ※テレビでも盛んに宣伝 しています。 「僕には・・夢がある♪希望がある♪ そして・・持病がある~~~♪」 なんてやっています。 この保険を購入するおバカさん たち(失礼!)と同世代の 徳光アナが熱演しています。パンフレットでは「健康に不安のある方も 入りやすい医療保険があります」 (アフラック)、「持病・既往症がある方のために 終身医療保障の安心を!」(メットライフアリコ)と紹介されています。 ※終身の安心が得られるのは、 加入するおバカさん(失礼!) ではなく、毎月の保険料から 給料をいただく保険屋さんです。 おバカさんたち(失礼!)には、 死ぬまで保険料を払って もらえば、永遠に安心です。 ・・保険屋さんは。 (^^ゞ例えばメットライフアリコの場合、(1)最近3カ月以内に受けた 医師による検査または診察で、 入院または手術を勧められたことがある(2)過去1年以内に病気やケガで 入院したこと、 または手術を受けたことがある(3)過去5年以内にがん (悪性新生物および上皮内新生物) または肝硬変で入院したこと、 または手術を受けたことがある--の3項目に該当しなければ加入できます。 ※「加入できる」という発想は しない方がいい。 生活設計上は加入しない 方がお得なんだから。加入後は「加入前に発病していた持病」を原因とする入院なども保障される点が大きな特徴です。糖尿病で通院治療を受けている方が糖尿病網膜症を併発し、手術(レーザー光凝固術)を受けた場合なども手術給付金が支払われたりするわけです。このような選択肢があることは、お客様も歓迎しているようです。 ※おバカさん・・です。 (失礼!)メットライフアリコでは月間9000件ほどの新規契約を獲得。 ※うわぁ・・。アフラックの「もっとやさしいEVER」という新商品も8月だけで約1万5000件売れたそうです。 ※うわぁ・・。 たったひと月で、こんなに。 おバカさんたち(失礼!) ・・です。しかし、私は素朴に保険料負担が大きすぎるように感じます。詳しく検証してみましょう。アフラックでは約半数、メットライフアリコでは引受基準緩和型の契約者の66%が60歳以上だそうです。 ※「持病がある~♪」 ・・世代です。ここでは、相対的に関連データが豊富だったメットライフアリコの月額保険料(65歳の男女)を例にとります。保険料は、入院日額1万円・手術給付金10万円に先進医療給付特約を付加した基本保障のみでも男性で1万6046円、女性で1万3496円 ※うわっ!もったいない・・。となっています。年間保険料はそれぞれ19万2552円、16万1952円です。 ※うわっ!もったいない・・。 このお金で温泉に行ったり、 おいしいものを食べたり した方が、よっぽど有益。参考までに、上段が通常の医療保険の保険料です。 ※金額は、左が男性、右が女性。65歳保険料通常の医療保険1万457円8407円引受基準緩和型の医療保険1万6046円1万3496円こう言っては何ですが、手術を受けない場合、毎年2週間入院しても「元が取れない」ことになります。 ※もったいない。アフラックでも手術と放射線治療を受けない場合、同じことが言えます。 ※もったいない。通常の医療保険より高めに見込んだ給付金支払いの発生率が、保険料に反映されているからでしょう。 ※当然・・でしょう。実際、メットライフアリコの発表によると、平均入院日数も次の表のように引受基準緩和型では長くなっています。 ※日数は、左が男性、右が女性。平均入院日数通常の医療保険12.92日11.79日引受基準緩和型の医療保険16.47日18.65日 それにしても大きな買い物だと感じます。 ※はい、する必要のない 大きな買い物・・です。65歳の男女が平均余命(男性18.69年、女性23.66年 を四捨五入して計算)まで生きるケースで保険料の総額を試算すると、単価が安いシンプルなプランを選んでいるにもかかわらず、女性では400万円近い金額になります。 ※もったいない・・。 いくらなんでも、保険屋さんに プレゼントし過ぎ・・です。 この大金を自分で持っていれば、 色々なことに対応できます。65歳以降の保険料総額(平均余命から計算)男性(84歳)女性(89歳)通常の医療保険238万4196円242万1216円引受基準緩和型の医療保険365万8488円388万6848円2012年度の国民年金が年78万6500円ですから、ほぼ5年分の金額です。 ※もったいない。そもそも通常の医療保険についても、保険業界には不要論者が少なくありません。 ※業界以外の私もそうです。 生活設計を日常業務に していて、毎日のように キャッシュフロー表を作成 している立場からは・・ 生命保険にはできるだけ 加入しない方がよく、 医療保険やガン保険に ついては問答無用で 加入しない方がよい! ・・という思いを、 日々、日々、強くしています。料金相応の利用価値があるのか疑わしいというわけです。 ※まったく無い!2社の勉強会で、入院は今後さらに短期化すると予想されていたことも併せて考えると、引受基準緩和型の医療保険は「持病があっても入らない方が良い保険」と言えるでしょう。 ※当たり前! こんな保険でお金を たれ流してはいけません。〇 商品販売をしない。 〇 しがらみを持たない。 誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所。《 顧問会員を希望する場合は 》「顧問会員って何?」で内容を確認の上 ご連絡下さい。電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

2023/02/27

-

生命保険をやめると 親戚関係が壊れてしまう?

不幸の星の元に・・。アクセス数の多かった過去記事を掲載中です。2015/01/16自分の頭で考える生活設計。1級FP技能士 武田 つとむ〇メール顧問会員のOさん(40代) (相談:ライフプランニング)12/3(水)、現状診断 終了。O家の概要。家族:3人。 40代会社員の夫、 30代会社員の妻、 赤ちゃん。住まい:一戸建て(母所有)収入: 夫 380万円/年。 (手取り:300万円/年) 妻 350万円/年。 (手取り:280万円/年)貯蓄:775万円。負債:奨学金 456万円(残265万円) 20年 金利0.96% 返済月額20,140円生命保険料:56.3万円/年 第一生命4本、アフラック1本。死亡保障必要額: 現時点 10年後 夫 -1,246万円 -2,339万円 妻 -1,051万円 -876万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋に だまされないように・・) 《 絵で分かる、てんこ盛り生命保険 》メールをいただきました。こんにちは。年内に夫の保険を解約するべく頑張ります!と宣言して間もなく1ヶ月……恐ろしいほどに話がこじれています。武田さんがおっしゃっていた「親族に保険関係者がいると…云々」はこういうことかと身をもって感じさせられています。 ※身内に保険屋さんがいる ということは、 「不幸の星の元に産まれた子」 ・・と同じ状況です。 自分が選んで、この環境に いるわけじゃないのに・・。今まだこちらの意思を通そうとしているところですが、このまま突き進むと親戚関係が維持できなくなりそうなレベルです。 ※とんでもないことです。なぜ自分達が払っている保険を解約したいと言っただけなのにこんなことになるのか…親戚が複数名乗り出してきて契約者を変更して別人が払ったらどうかとか払い済にして…とか安いプランに変更したらどうか…とかもう正直言ってうんざりしてきました。 ※とんでもない・・身内です。すみません武田さんに愚痴っても仕方ないのですが ※私だけに愚痴っても仕方ないので、 全国の読者の皆さんに向かって 愚痴りましょう。今後のことを考え、プラン変更も視野に入れています。今後は払わなくて良いと思っていた保険代を自分達の意思ではなく払わなくてはならないかもしれないと思うと本当に馬鹿馬鹿しいです。 ※本当に・・。払い済みにした場合の話も出ていますので、 ※「払済みにする」などというのは、 保険屋のための論理です。 自分が自由に使えるお金に した方がいいに決まっています。算数をしっかりやって、また迷ったらご相談させていただくかもしれません。その時はよろしくお願いします。とりあえず、現状報告でした。 ※気の毒な環境・・です。 夫婦ともに生命保険は いっさい不要なのに・・。加入中の・・全く不要な保険の内訳は以下です。(以前も書きましたが・・)夫一人でその生命保険料は、年に約56万円!・・です。おバカさんです。 (失礼!)「堂々人生」 : 第一生命 生活設計的には、まったく お奨めできない保険の代表格。 死亡保障額は6,280万円。 ※こんな大きな保障額が 必要な人はいない。 言いなりになっていてはいけない。 このまま継続した場合の 払込保険料総額は約1,426万円。 何も無ければ生存給付金合計 100万円足らずを受け取るだけ。 1,400万円払って数十万円もらう (だから保険屋が成り立つ) そんな・・保険商品です。 (もったいない) 第一生命の主力商品です。 (最も儲かる商品) ・・ということは、 買ってはいけない商品です。 ※「最も儲かる商品」などと お上品な言葉は似あわない。 「ボッタクリ・ぼろ儲け商品」 の方がピッタリ はまります。 絶対に買ってはいけない保険。 (当たり前) 普通に貯蓄した方が、 生活設計的には はるかにマシ。 (当たり前)「養老保険」 : 第一生命 死亡保障額=満期保険金=320万円 払込保険料総額は約340万円。 つまり・・ 340万円払って320万円受け取る (だから、保険屋が成り立つ) 何のために入ったのか分からない 不思議な保険商品。 ※保険のような買い物の際には、 少なくても最初に「算数」をしよう。「終身医療保険」 : 第一生命 入院・通院で一日5,000円、 手術で5万円から・・、 死亡保障10万円、 払込保険料総額は約428万円。 (だから、保険屋が成り立つ) このお金を貯蓄しておけば、 何十回でも入院・通院できます。 ※「終身」ということは、 「死ぬまで」ということです。 日本人のみんなが、死ぬまで お金を払ってくれれば、 生涯・・安心で安泰です。 (保険会社が・・) 生活設計的には・・ 死ぬまで保険料を払う人は おバカさんです。 (失礼!・・だけど当たり前)「10年確定個人年金」 : 第一生命 払込保険料総額は326万円。 受取額総額は税引き後約573万円。 お宝保険? 一見・・お得なように見えるが、 基本的に保険で貯蓄してはいけない。 キーワード検索をどうぞ。 「保険で貯蓄してはいけない」 「4つの理由」 マイホーム取得で多額の 住宅ローンを借りる際などは、 解約返戻金を頭金に投入して 融資額を減らした方がお得な場合も。 ※この保険会社で、 加入もやむを得ない・・という 保険商品は無い。「特約付きがん保険」 : アフラック 入院1万円/日 通院5千円/日 がん診断で50万円 など 払込保険料総額は105万円。 このお金、保険屋に払うのではなく、 貯蓄して備えた方が、 生活設計的には確実にお得。 (当たり前) ※この保険会社で、 加入もやむを得ない・・という 保険商品は無い。これらをすべて、きれいさっぱりやめてしまえば、見違えるような素晴らしい人生になります。保険屋の言いなりになってはいけない。生活設計的には、できるだけ保険には入らない方がいいが、加入もやむを得ない・・かもしれないのは、1 収入保障保険(死亡保障)2 自動車保険3 火災保険・・これだけだ。扶養家族が無く、自動車もなく、家も無い。そんな人は、いっさい保険に入らず、その分のお金を貯蓄した方が、明らかに素晴らしい人生になる。(当たり前)保険解約で親戚関係が ・・っと。 《 セミナー講師? 》 2時間3万円(+税・交通費)。銀行・証券・保険・住宅会社等にだまされない生活設計。消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2023/02/22

-

ついに! JAの共済 解約してきましたぁ!!

やっとです、すっきりしました。お金のたれ流し一部止めました。よくやった! ごくろうさん!だらだらと生命保険を 継続してはいけない!がんばろー いわて がんばろー 東北アクセス数の多かった過去記事を掲載中です。2012/08/16自分の頭で考える生活設計。1級FP技能士 武田 つとむ 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)行列の17番目に並んでいます。一番後ろ・・です。 (^^ゞ先は長いけど、楽しみにお待ちください。メールをいただきました。 ※は、私の声。(有)エフピー・ステーション 武田様こんばんは。ヒアリングシートに記入できて順番に並べて少しほっとしてます。保険証券というのは、とりあえずの、三角形の収入保障のです。説明不足ですいません。で、届きましたので土日事務所がお休みということなので、20日ごろ(月曜)着くように郵送します。 ※土曜日は休みではありません。 (佐々木FPは休み)他の書類もコピー出来たのでまとめて郵送します。よろしくお願いいたします。そして、14日にJAの共済解約してきましたぁぁぁ!! ※おっ!!やっとです、すっきりしました。お金の垂れ流し一部止めれました。 ※やったね! よかった、よかった。内の家計には毎月21,000円の掛け金は負担大だったので本当にうれしいです。 ※よかった、よかった。 惰性で保険に入って いてはいけない。朝から主人と私ドキドキしながら行ってきました。 ※緊張・・したんだ。 よくがんばった。改めて毎月の掛金のことを思ったら解約返戻金があまりに少なかったのでがっくりきてしまいました・・・。 ※それだけ・・お金を たれ流したってこと・・です。ちなみにこの解約返戻金の額、これからの診断のため、報告したほうがよろしいでしょうか? ※当然・・です。ですが、先生に出会ってなかったらもっとひどいことになっていたので、 ※まだまだ・・のんびり、 おじいちゃんおばあちゃん になるまで、お金を たれ流していたでしょうね。ここでストップ出来てよかったです。ありがとうございました。 ※よかった、よかった。先生のブログに行き着いたきっかけは、子供の学資保険でしたが、我が家の一番のお金に関する心配事は住宅ローンです、しかもそうなんです変動です。 ※変動金利では、 生活設計の しようがありません。 ギャンブル・・です。先生の記事を読むまでは、金利の高い固定に借換えなんて無理・・・、と思ってました。 ※一定以上の期間の 固定金利での返済は無理 ・・だとすれば、 元々の住宅取得の金額が 無理なものだった ・・ということになります。 「いつもの家賃で家が建つ♪ いつもの家賃で家が建つ♪ ・・コンパスホーム!」 なんて、ふざけたTV CM が時々流れていますが、 これも変動金利ローン などで、返済額が安く 見えるようにしています。 本当に返済していけるか どうかは、ある程度の 固定金利期間の金利で きちんと検討するべきです。 だまされない・・よーに。目先の欲に駆られてまだ数年は変動でなんて思ったりする自分もいました。ですが、先生のブログを読み進めるうちやっぱり固定、と思うようになってきました。みなさんと先生のやりとりを見ながら勉強させてもらってます。診断結果が出たら、まず住宅ローンの相談をさせていただきたいです。借換えの時にどれくらい元金減らせるか・・?今は、銀行の住宅ローンのホームページと先生のブログを行ったり来たりしてます。自分たちで比較検討することなく住宅会社さんの勧められる銀行でそのまま、30年変動利率1.225%、2400万で借入しました。 ※無責任な住宅会社・・です。 無責任な銀行・・です。 それぞれの担当者がもし、 FPを名乗っていたりしたら、 その場で殴り倒したい! 思い・・です。 住宅取得では、 住宅会社と銀行が 確実に儲かります。 しっかり儲かる分、 客の将来を・・ ライフプランニングを・・ しっかり考えてやれよ。30年というのもただ単に借りれしたとき、主人が35歳で、65歳までは何とか働くかなぁ。みたいな。今は書いてて恥ずかしいです。 ※ ・・そっか。ほんとに、先生の言われる、「目を覚ませ、おバカさん」です。 ※ ・・うん。で、先生のブログ見てたら繰上返済しなくては!!と、勢いでメール会員になる一日前に200万繰上返済しました。 ※うわっ! だいじょうぶか?ですが、これから繰上返済していける家計なのかどうか自分たちで判断するのに不安だったのでトータルで人生のお金のことを診断してもらおう、と、それで会員に申し込みしました。また、長々とすみません。それではよろしくお願いいたします。がんばろー いわて がんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2023/02/22

-

第一生命の順風人生等を解約! 収入保障保険に

これまで10年程掛けてきた生命保険(恥ずかしながら 第一生命の順風人生・・・)から ソニー生命の収入保障保険(15年約2,000万)に切替えしました。 ※生活設計は、生命保険の清算から。アクセス数の多かった過去記事を掲載中です。2016/08/09自分の頭で考える生活設計。1級FP技能士 武田 つとむ〇メール顧問会員希望のAさん(30代) (相談:ライフプランニング)昨日・・8/8(月)は、新規メール顧問会員の受付け日。いただいたメール・・。いつもブログを楽しく拝見させて頂いております。◯◯県在住のAと申します。中々思う様に貯蓄が出来ない我が家の家計に危機を感じ、生命保険等の見直し ※生命保険は「見直し」しては いけない。 敵の思うツボになる。 生命保険を「清算!」 しないことには、 生活設計は始まらない。について模索しておりましたところ、武田様のブログに幸運にも辿り着きました。 ※よく、たどりつきました。過去のブログから拝見させて頂きながら日々勉強中ですが、もう少し早く生活設計について意識し武田様のブログに出会えていたらと・・・残念でなりません。しかし、武田様のブログに出会えたお陰で、夫婦ともに生活設計について真剣に考えていく意識が身に着き始めています。 ※よかった、よかった。ありがとうございます!! 家族が不安の無い潤いの有る生活が出来る様に我が家にも「伝家の宝刀」が必要と考え、これまで無駄に加入してきた特約付き生命保険の少ない解約金でパソコンを購入し、 ※素晴らしい!! 生命保険でお金をたれ流すのを やめて、生活設計のために パソコンを購入、 非常に素晴らしいことです。こ度漸く念願のメール顧問会員希望の連絡をさせて頂きました。〇相談内容 1 収入保障必要額(夫と妻)の確認。2 現在は借上げ社宅(家賃不要)だが、 将来的にどれ位の価格帯の マイホーム取得が可能か検討したい。3 2については転勤族な為、 実家(◯◯市内〇〇)に配属になれば 全額借上げ社宅扱いにならない為、 夫の両親(賃貸住宅)と同居可能な 住宅購入も視野に入れたい。〇生活設計についての意識・夫: 現在、自作ではありますが、武田様の ブログを参考にしながら、 キャッシュフロー表を作成してみました(簡単な物です)。 ※素晴らしい。 キャッシュフロー表を作成することで、 やみくもに不安を感じることは 無くなります。 また年金ネットを申し込みし、 ※素晴らしい。 生活設計する上での必須要素です。 私と妻の年金情報を取得し、 自分なりに死亡保障額を試算し、 これまで10年程掛けてきた生命保険 (恥ずかしながら第一生命の順風人生・・・) ※ホント、恥ずかしい。 10年間もお金をたれ流して・・。 このような典型的な・・ お金たれ流し保険に入ってはいけない。 第一生命に限らず、 老舗の保険会社の保険商品には、 「加入もやむを得ない商品」は、 無い。 (本当に無い) からソニー生命の収入保障保険 (15年約2,000万)に切替えしました。 ※当事務所の過去の会員を見ると、 ソニー生命もかなりひどい事を やってきている。 但し、武田様のプログを参考に私が計算 した数字の為自信は有りませんが、 恐らく、現状は死亡保障額マイナスとなり 不要と考えますが、 念の為、現状診断までは 15年2,000万位の三角形の保障で 入り直しました。 ※診断の結果、死亡保障不要! (つまり、健全な家計) であることを祈ります。 保険料は 16,000円/月から3,000円/月まで下がり、 ※もちろん、保険料を万単位で 払っていてはいけない。 また、 学資保険(第一生命のミッキー8,500/月)と ※うわぁ~ ・・。 第一生命の財形貯蓄年間10万、 ※一つ、覚えておこう。 保険で貯蓄してはいけない。 これだけを実践するだけでも、 家計はスッキリ改善できる。 (当たり前) 妻の生命保険も解約手続き中 (第一生命の順風ライフ8,000円/月)です。 ※うわぁ~ ・・。 何度でも言うけど、 このような典型的な・・ お金たれ流し保険に入ってはいけない。 第一生命に限らず、 老舗の保険会社の保険商品には、 「加入もやむを得ない商品」は、 無い。 (本当に無い) 現状、 妻(専業主婦パート)の生命保険については 恐らく不要と考えますが、 現状診断後に判断したいと考えております。 8月以降の我が家の加入保険は 私(夫)の収入保障保険と 自動車の任意保険のみとなります。 ※とりあえず、健全な感じ。 医療保険・ガン保険等は加入しておりません。 ※当たり前。 貯蓄で準備できることを 保険に頼っていると、 一生・・延々とお金をたれ流す。 貯蓄が少ないなら、 貯蓄を増やすことを優先しよう。 多くの保険に加入していたら、 一生・・貯蓄は増えない。 (当たり前) これだけでも大きな家計の改善となっております。 武田様のブログのお陰です。有難うございます! ※よかった、よかった。 因みに、 私(夫)の奨学金返済が9月で終了します。 その他、ローンなどの借金は現在有りません。 ※素晴らしい。 これまで貯蓄する意識が薄かった事に 今更ながら後悔しており、 危機感を感じ焦っております・・・。 転勤族ではありますが、◯◯市内(実家借家) に配属になった際は、マイホーム取得も視野に 両親との同居も考えております。 我が家におきましては先ずは貯蓄を増やす事が 再優先です。 ※家計がシンプル化されれば、 貯蓄はおのずと増えていきます。 それには無駄な出費(生命保険)を無くし 出来る限り収入を増やす事ですが、 収入に関しては妻の持病も有るため 体調を見ながらのパート程度の収入となる為、 現状診断の結果でマイホーム取得可否を判断したく メール会員を希望させて頂いた次第です。・妻: 初めまして。 今回武田様のブログを拝見させて頂き、 申し込みさせて頂きました。 私は1年前に◯◯の診断を受け、現在は薬が 効いて症状も落ち着き日常生活を過ごしております。 現在は◯月までの短期ですが、 週5日5時間の事務のパートにでております。 お恥ずかしい話ですが、今頃になり(結婚10年目) 主人と将来の事を話すようになり、 ※恥ずかしくない、素晴らしい事。 日本の大部分の夫婦は、 将来のこと、お金のことを じっくりと話し合ったことがない。 その中で武田様のブログに出会いました。 というのも、私が今年3月まで6年間勤めていた 販売の仕事(パート)を退職し、 (◯◯の症状が悪化し、医師から転職を勧められた為) 私がパートの中からコツコツ貯蓄をしていた と主人は思っていたらしく、 ふたをあけてみたら貯蓄はほぼないことを知ります。 ※ガア~ン!! お互いが貯蓄等、将来の事について 話し合わなかった事が原因です。 ※これが、日本の夫婦の平均像。 気付くのが遅いといわれても仕方がない事ですが、 私としては 退職がきっかけで今気付いて良かったと思います。 ※30代で気づけば、立派なもの。 死ぬまで気づかない アホ夫婦が掃いて捨てるほど・・。 というかそう思うように考えるしかないのですが(笑) そこで私がご相談したいことは、 今現在パートの収入をいくら確保し、 貯蓄すればよいのか (勿論、多く稼ぐことに越したことはありませんが、 今は子供が小学生のため行事や急な休みなど パートのほうが融通が利くこと、 主人が勤務から抜け出せないし 互いの身内も近くにいないからです。) 主人も私もパート代5万は貯蓄にまわせたらと 考えております。 以上お忙しいとは思いますが、ご検討の程 お願い申し上げます。〇住所: ( 略 )〇家族構成 夫: 30代・会社員 妻: 30代・専業主婦(パート) 子: 小学生以上 宜しくお願い致します。 第一生命だけじゃないけど、老舗の保険会社には、「加入もやむを得ない」という保険商品は無い。 ・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて15年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/02/22

-

☆70歳でも入れる死亡保険 お得に見えますが?

月々約3000円前後で 死亡時に200万円貰える という内容でした。 ※お得に見えてしまった? アクセス数の多かった過去記事を掲載中です。2019/10/28自分の頭で考える生活設計。1級FP技能士 武田 つとむ発見したばかりのQ&A記事を取り上げて、コメントしています。Q高齢者の死亡保険についてあまり下調べしていない段階での質問で申し訳ありません(申し込みを検討している訳ではありません)。ふと疑問に思ったため質問しました。よくテレビで七十歳でも入れる死亡保険等のキャッチコピーでCMが流れています。 ※はいはい、よくテレビや新聞などで 頻繁に見かけますね。 こんな酷いコマーシャル、よくもまあ しょうこりもなく やってるなぁ ・・と、いつも思っています。 ということは、それなりの需要があ るということでしょうか? ワナにはまるおバカさんが、 けっこう いるということでしょうか?例えば先程見たCMでは、七十歳でも月々約3000円前後で死亡時に200万円貰えるという内容でした。 ※はいはい。月々3000円で200万に達するには56年かかり、どう考えても保険会社の損です。 ※保険会社が、損をすることを 宣伝広告費をかけてやるわけがない。逆に考えて、七十歳の方が八十五歳に亡くなるまでに200万円を保険会社に支払うとするなら月に1万2千くらい支払う必要があります。 ※あは。こういったタイプの保険商品では、どのようなカラクリで保険会社は利益をあげているのでしょうか? ※単純な話です。 保険料が一定ではなく 上昇していくか、 保障期間が短く限定されているか、 保険会社が確実に儲かるような 算数をした上で、販売しています。 ( 当たり前 ) 自分の頭で考えることのないおバカさんは、 ( 保険加入は当たり前と考えているから ) 広告の表面だけを見て、お得だ♪ ・・と、加入してしまいます。 だから、おバカさんです。 葬式代は普通に貯蓄で備えよう。 保険で準備しようとするから、 お金のたれ流しが発生したりする。 普通の人が高齢になったら、 普通は死亡保障は不要だ。 高齢者で死亡保障が必要なのは、 相続対策が必要な、特別な人だけだ。 真剣に生活設計を考えるなら、 「生命保険にはできるだけ入らない」 というスタンスで、いたいものです。A下調べしていないというか、きちんと内容を確認していないですね恐らくは、70歳からの契約で死亡保険金200万円、この保険料が月額3000円ほど、となると、少額短期保険しかないでしょうつまり、保険料がずっと変わない終身保険の終身払いではなく(あなたの質問の どうやって保険会社が利益をあげるかは あくまでこの終身の支払いで 保険料が変わらないことを前提にしたもの)、毎年または5年毎に保険料がアップする、しかも保障は最長で90歳まで、というようなタイプですhttps://www.i-sedai.com/product/ansin/premium.htmlそして、この保険料を積み上げて計算すればわかりますが、70歳から契約すると、途中で保険料総額が200万円をこえることになりますA定期保険という場合も多いです。よくあるのは…保険期間10年のタイプ終身じゃないから…70歳からの場合、保障は80歳までとなります。 生きするともらえません。年齢が若い場合、月500円というのも、ほとんどが定期保険でしょう。更新もありますが、保険料は上がり、更新限度年齢もあります。こんなカラクリもあるんです。70歳で新たに保険に入るおバカさん。・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて19年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/02/21

-

☆貯蓄150万なら医療保険は不要 ガン保険も?

それとも、がん保険は別ですか? ※おバカさんです。 医療保険やガン保険は必要か?不要か? ではない。 考え方はどうか?でもない。 どちらも確実に損をするから、 加入しない方がいい! ということ。 アクセス数の多かった過去記事を掲載中です。2019/04/05自分の頭で考える生活設計。発見したばかりの Q&A記事を取り上げて、コメントしています。Q150万貯蓄があれば医療保険不要論。 ※貯蓄があろうが、無かろうが、 医療保険加入は確実に損だから、 加入してはいけない。(当たり前)この考え方について質問なのですが、ガン保険も含めた考え方でしょうか? ※考え方がどうのこうのではない。 医療保険もがん保険も、 加入すれば確実に損をするのが現実 だから、加入しない方がいい。 病気になって保険金をもらっても、 ガンになって保険金をもらっても、 確実に損をするのが現実だから、 加入しない方がいい。 頻繁に保険金給付が発生する分野では、 加入者全員が損をしてくれないと、 保険の仕組みとして成り立たない。 (当たり前) それだけのことだ。それとも医療保険はそれだけ貯蓄があれば加入不要だがガン保険は別で加入しといたほうがいいということなんでしょうか? ※どっちも確実に損をするから、 加入しない方がいい。 (当たり前)現在、ガン保険のみ加入しています。診断で100万、入院一日1万のプランです。 ※おバカさんです。毎月3千円の掛け金です。掛け捨て。加入継続必要か悩んでいます。 ※悩むな、3000円がもったいない・・。A私も年齢とともに収入や貯蓄が増えたことに伴って、10年ほど前に生命保険を解約しました。 ※吹っ切ることができれば、 毎月のお金のたれ流しが止まり、 家計にとって好ましいです。医療保険は無駄なのでそもそも加入してはなかったのですが、 ※素晴らしい。ガン保険だけは若い頃かけ始めたので診断100万で保険料が年2万ほどのため掛けたままです。 ※あ・・ たれ流してたんだ。冷静に考えたら掛ける必要のない金額なんですが、不安心理が働きそのままにしてます。 ※保険屋さんはそこが生命線です。 不安心理を温存させておけば、 しばらく安泰です。 加入者はお金をたれ流し続けます。A不安になる気持ちは分かりますが、ガンになっても損する可能性が高いです ※当たり前。一時金100万+入院20万(平均20日)ですから、月3000円なら33年で保険料の方が高くつきます。 ※そういうことです。今30歳だとしたら63歳以降にガンになっても損。 ※「2人に1人がガンになる時代」 と言っても、その原因は高齢化です。 ガンになる人の2人に1人どころか、 大部分の人たちが高齢者です。 私たちの体は、若い内から 一日に5000個のがん細胞が 発生しては消え、発生しては消え、 ・・を繰り返しています。 さすがに高齢になると、我が体内の 地球防衛軍も、5000個すべてを やっつけることは難しくなり、 大きなガンになってしまいます。 なので、高齢者にガンが多くなり、 日本人全体の平均を押し上げています。 高齢者にガンが多くなる。 それはもう、しょうがないことです。 老化とは、そういうことです。 すなおに受け入れるべきことです。かといって45歳でガンになっても120万-54万=66万。失うリスクと比べ、ショボすぎます。2回3回とガンになる想定なら変わりますが、もっと先にやるべき対策があるでしょう ※ガン保険に入って、 (実際は損をすることになるのに) なんとなく安心した気になるのではなく、 賢い消費者であるなら・・ 普通に貯蓄を増やしていった方が、 現実にお得で、はるかに安心です。Aガンは医療で治らない。だから、不要。そのお金で年3回高級店で美味しい料理を食べる事を考えて、毎日を気持ち良く生きることの方が有意義な保険だと思う。僕は身内3人をガンで亡くしている。医療では治らないと理解している。叔母は新興宗教に手を出したりもした。そのくらいのものだから。 ※はい、がん保険には入らない方がいい。 (当たり前)医療保険もガン保険も入らない方がいいに決まってるべ、・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて18年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/02/16

-

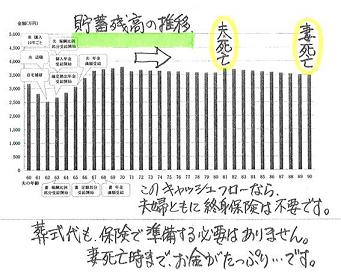

生命保険は 四角ではなく三角の保険がお得です

本日、現状診断が終わりました。 ※メール添付で送りました。自分の頭で考える生活設計。仲良しワンコ。〇メール顧問会員のOさん(30代) (相談:生活設計・マイホーム建築)2022.2.14 メール顧問会員。 年間顧問料:36,000円 入金。 ヒアリングシート 送付。現状診断が終了しました(速報)。2023.2.15 ※先ほど、メール添付で送りました。 現状診断の結果、こんな 人生になります。 ※キャッシュフローグラフ(1年ごとの貯蓄残高の推移)。 老後でも ほぼ貯蓄が減らない 安泰な人生です。 ※住宅ローンを抱えています。 ※この状況であれば、ローン控除を優先して、 繰上返済は その後にした方が良さそうです。 その根拠は、以下の表から分かります。 ※この試算表から分かることは、 住宅ローン金利が0.5%と0.75%の場合は、 「ローン控除が終わってから一括繰上返済」 した方が 利息負担が少なくてお得。 住宅ローン金利が1.0%と1.25%の場合は、 「ローン控除期間中でも積極的に繰上返済」 した方が 利息負担が少なくてお得。 ということです。 ご参考に・・。 ※生命保険の必要額は どうでしょうか? ※勤務先のグループ保険で、死亡保障 約4000万円の定期保険に加入しています。 ( そのまま60歳まで? ) 現状診断の結果は、現時点で約2700万円 必要ですが、8年後には不要になります。 このように、死亡保障必要額は 将来に向けて一定ではなく減っていく のであり、 保険屋さんが推奨するような 「60歳までの死亡保障」 などというのは、まったくの無駄です。 ただし、勤務先のグループ保険加入が義務で、 選択肢の中に三角形の生命保険が無い場合は、 1年更新のたびに保障額を減額していきましょう。 「保険加入は一定期間の保障を買うこと」 です。 「期間経過後、払ったお金は無くなります」 つまり、 「保険加入はお金を失うことです」 できるだけ、保険には加入しないことです。メールをいただきました。2023.2.10 9:10 ※頂いたヒアリングシートと提出資料について、 昨日(2/9) 佐々木FPが作業着手し、 整理整頓作業を終えて、「再ヒアリング」 としてメール添付で送りました。武田先生 お世話になっております。メール顧問会員のOです。 お忙しい中、迅速かつ、きめ細やかなご確認ありがとうございます。また、ファイル中においても丁寧にご説明(コメント)いただき、ありがとうございました。 ファイル中の赤字記載箇所が私の追記修正した箇所(入力項目+補足)です。 ※ご指摘箇所以外の細かい修正を含め、全シートに修正箇所があります。 お手数ですが、ご確認の程よろしくお願いいたします。 ※「再ヒアリング」の回答が一晩で戻りました。 過去にもありましたが、かなりレアなケースです。 多くの人が 数日かかっています。 ひどい人は 1か月以上とか。 で、さっそく 佐々木FPに電話して、 ( AM:10:00 私は自宅 佐々木FPは事務所です ) 現状診断へ向けて着手してもらいました。 そういたら、Oさんから もう1本 メールが。10:52武田先生 お世話になっております。メール顧問会員のOです。 佐々木先生に先程架電にてお問い合わせ,ご相談させていただいた結果を踏まえ、 ※あ・・電話で佐々木FPと話したんですね。今朝(9:10)返送させていただいた再ヒアリングシートに対し、以下の項目を更新させていただきたく、ご連絡させていただきます。 ※算出の際に不都合のある箇所は、 固執するつもりはないため、 当該箇所はご修正いただけますと幸いです。 お手数ですが、ご確認の程よろしくお願いいたします。 ※2本目のメールが入ったことを佐々木FPに 電話しました。 ( メール確認ができるのは 私のPCのみ ) これで、本格的に「現状診断」の作業に 入ってもらいます。 「現状診断」には どれだけの時間がかかるか? 単位は「時間」ではなく「日」です。 一般的には「再ヒアリング」の回答を頂いてから 3~4日ですので、 2月15日(水)あたりが目安になります。 お楽しみに・・。メールをいただきました。2023.2.8武田先生 お世話になっております。メール顧問会員のOです。 住環境・家庭環境の変化に伴う診断関連情報の確定・まとめに時間がかかり、遅くなってしまいましたが、現状診断関連の情報がまとまりましたので、補足説明,関連資料と併せて送付させていただきます。お手数ですが、ご確認の程よろしくお願い申し上げます。 ※新規に メール顧問会員になってから、 約1年が経過しました。 [現在の状況](1)家庭状況・2023/2に離婚が成立し、子供二人(小学生、幼児) の親権者は私(夫)となりました。 子育ては、私の母が〇〇の実家より、 〇〇県に来て担ってくれています。 (子の独立前に私が死亡した場合は、 私の母による養育を想定。 その場合は子供の高校卒業後、 以下の購入したマンションを売却し、 実家に引っ越すことを考えています。)・離婚後の婚姻期間の年金分割の確定に伴い、 ねんきんネットで確認できる 支給金額より減少する状況です。 (2)持ち家状況の変化・2022/3に中古マンション(築15年)を 2,970万円で購入。 子供の環境の連続性の観点から、 居住していた賃貸マンションの同一学区内に、 当面の費用抑制のためにマンションを購入いたしました。 (お馬鹿さんと言われてしまうかもしれませんが…)・借入金額は2,040万円(固定金利、35年、元利均等) フラット35Sで、 5年目以降の金利,返済額が上がります。 (0.74%、55,378円/月→0.99%、57,406円/月) (3)勤務予定・60歳を迎える年度の末日(20〇〇/3/31)で 定年退職となり、一旦退職金が支給されます・その後も同一職場にて、5年間(20〇〇/3まで) 嘱託として勤務予定です。 [特にご相談したい項目]素人考えで恐縮ですが、特にご相談したいと考えている項目は以下の通りです。着眼点がずれていたり、考慮すべき項目が不足していることも多々あると思いますが、下記事項その他につき、忌憚のないアドバイスをいただけますと幸いです。 (1)生命保険の所要額・現在、年単位の掛け捨ての生命保険に加入していますが、 診断結果を基に、自分の保障額(3986万円)を 必要最小限の金額に見直したいと考えております。 (2)確定給付年金・受領方法(退職一時金/年金の割合)により、 給付額が変わりますが、 税金・社会保険料の影響が分からなかったため、 仮に、割合が中間となるパターン3で記載しています。 ●”確定給付"の退職一時金/年金の選択肢 パターン1:退職一時金1,810万円、年金 0円/月 パターン2:退職一時金1,501万円、年金14,600円/月 パターン3:退職一時金1,295万円、年金24,400円/月 パターン4:退職一時金1,089万円、年金34,100円/月 パターン5:退職一時金 780万円、年金48,700円/月 ※年金(確定給付分)は、定年退職の翌月から給付。 給付期間は終身。 自分が受給開始より20年以前に死亡した場合は 20年間分の残りが遺族に支給(合計20年間の支給)。 (3)厚生年金・確定拠出年金の受給期間・受給期間 嘱託を退職後の66歳(20〇〇/8)からの受給を 漠然とイメージしていますが、 (2)の選択改善後もキャッシュフロー上の問題が ありそうな場合は、 アドバイスいただけるとありがたいです。 ①確定拠出年金:66歳から20年間 ②厚生年金:70歳から受給 (85歳くらいまで生きると仮定して、 キャッシュフローに問題のない範囲で、 手取り額の最大化を図り、 子への相続分を増やしたいと考えています。) [添付資料]00-1:現状診断ヒアリング(2023/2/7記入)00-2:現状診断ヒアリングの記入内容補足01:固定資産公課証明書(令和3年度)02:住宅ローン返済予定表03:源泉徴収票(令和3年度)04:住民税特別徴収通知書(令和3年度)05:給与明細(直近分)…2023年1月分06:賞与明細(直近1年分)…2022年6,12月分07-1:保険証券(生命保険)…医療保険等、他の保険は未加入07-2:生命保険の保障額と保険料(2023年)08-1:ねんきん定期便(2022年6月28日更新) ※厚生年金については、年金分割前の結果のみが表示08-2:230206_離婚時の年金分割による標準報酬改定 (厚生年金保険制度) ※年金分割後の厚生年金の標準報酬額の合計を、 08-3,08-4を基にまとめたもの。08-3:標準報酬改定通知書(厚生年金保険制度) ※婚姻期間についてのみの、分割後の標準報酬の一覧08-4:標準報酬額の全履歴(厚生年金、分割前)09:確定拠出年金 拠出金額(2022年12月末時点) 以上、よろしくお願いいたします。 ※本日より 佐々木FPが 作業着手しましたが、 最初の作業は 現状診断に進むための 情報の整理整頓作業です。 ( 明日から明後日にかけて? ) 整理整頓後、 「再ヒアリング」としてメール添付で送ります。 その回答を得た後に、 「現状診断」の資料作成作業を開始します。 ( 3~4日を要します ) 先は長いですが、生活設計は そういうものです。 生涯の見通しを立てる作業なので 大変です。 よろしく、お願いします。メールをいただきました。2022.2.14武田先生お世話になります。 Oと申します。 現在、2人の未就学児の子供を養育しており、将来の子供の進学を見据え、生活設計を行い、改善点の見直しと共に、生活の見通しを立てたいと考え、メール顧問会員に応募させていただたきました。 相談内容等は以下の通りです。 〇相談内容 キャッシュフローの推移として、特に以下の時期の見通しを心配しております。①子の進学時 中学,高校は私立でも通わせることができるか、 どのような条件であれば、大学進学が可能か (国公立/私立、自宅/下宿等)等②老後 年金受取開始時期をいつにすれば、 キャッシュフローは問題ないか 生活設計を支援いただく中で、見えてくるものかもしれませんが、現在、特にご相談したい項目は以下の通りです。 1. 住宅購入可能額 現在、賃貸住宅に入居しておりますが、 住宅の購入を検討しており、 子供の教育費用や生活の余裕を考えた際に、 どの程度の価格まで 住宅購入に充てられるか (また、子の教育費用の確保の ために、どの程度を借りるべきか) が見えず、困っております。 住宅ローンとしては、漠然とですが、 「フラット35等を利用できる 住宅を購入し、35年固定金利の 元利均等払いで、定年時に残金一括返済」 をイメージしておりますが、 生活設計により、どのようなプランが良いかも ご指導いただければ、ありがたいです。 ※キャッシュフロー表を作ってみることで、 具体的に 状況が見えてきます。 「根拠」ができるわけなので、 具体的に色々考えることができて、 対策が立てやすくなります。2. 生命保険の見直し 現在、会社の団体加入の生命保険(掛け捨て)に 加入しておりますが、 所要額が分からず、掛け金を大きくしているため、 ライフステージごとの適正額に 毎年見直したいと考えております。 ※保険加入は お金を失うことです。 「安心だから」と言って やたらに「満額」 加入する・・なんていうことをしていては、 保険会社の思うつぼです。 今回の「現状診断」で、死亡保障必要額の 意味を理解してもらう事ができます。 必要な死亡保障の「カタチ」や「期間」を 理解して、 お金のたれ流しは できるだけ防ぎましょう。 ※医療保険,がん保険は加入しておりません。 ※素晴らしい! 言うまでも無く、医療保険やガン保険加入は 間違いなく「損をする行為」です。 医療に備えたいなら 貯蓄を増やす事です。 ( 当たり前 )〇生活設計についての意識・子の将来の可能性・選択肢を広げるために、 進学費用の確保のために、 最善を尽くしたいと考えています。 ※その「進学費用の確保」という発想も、 まだ「業界の洗脳」の内側に立っている ように見えます。 キャッシュフロー表を作って、 その結果の 生涯のグラフを確認することで、 「マイホーム取得」以降の時期も、 「教育費」がかかる時期も、 「老後」の 一生を終えるまでの時期も、 どの時期においても 何の問題も無いことが 確認できれば OK♪・・ということです。 つまり、何かの「目的別のお金」ではなく、 「人生全体の お金の総額」 に問題が無ければ OK♪ だということです。 「目的別貯蓄」の発想をしてはいけない。 お金に色をつけようとすれば、 業界の思うつぼです。 ただ、必要以上の節制により、 子供の経験の幅を狭めてしまうことは避けたい と考えております。 そのためにも、生活設計を行い、将来の見通しを 立てることは必須であるとの意識です。 ※はい、すべての事柄を「人生全体」で 捉える・・という考え方をしていれば大丈夫、 業界にだまされることもありません。〇住所: 略 〇家族構成 本人: 30代・会社員 子: 幼児 子: 幼児 何卒ご相談させていただきたく、よろしくお願いいたします。 ※よろしく、お願いします。 メール顧問会員になるための案内を 送りました。 ※仕事を終えたら、気持ちよく 汗を流そう! ( 帰宅後 おいしくビールを飲むために♪ ) ウエイトトレイニング、ジョグ、ストレッチ。 ※新型コロナ感染防止のために マスクは必須! シャワー時以外は 着用しています。 「食事と睡眠と適度な運動」 で、免疫力の高い身体を保ちましょう。《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時生命保険にはできるだけ入らない!だべ。・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて20年目のファイナンシャル・プランナー事務所。《 顧問会員を希望する場合は 》「顧問会員って何?」で内容を確認の上 ご連絡下さい。電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

2023/02/15

-

☆2人に1人がガン なぜ 保険会社が成り立つの?

2人に1人に・・何百万円も払っていたら保険会社は破産でしょ? ※ガン保険の加入者からもらう保険料より、 払う給付金の方が確実に少ないように、 設計されています。( 当たり前 ) すべて保険商品はそういうことです。 だから、保険会社は いつまでも安泰です。 アクセス数の多かった過去記事を掲載中です。2020/01/15自分の頭で考える生活設計。発見したばかりのQ&A記事を取り上げて、コメントしています。Q日本人の癌死亡率って、実際どのくらいなのでしょうか。私が今まで何気に耳にしている情報だと、20年くらい前では3人に1人は癌で死んでいます、と聞いていました。でも最近では2人に1人が癌で死んでいます、と聞こえてきます。 ※「2人に1人はガンになる時代」と 保険業界が先頭を切って吹聴しています。 平均寿命間まで生きる人間の半分が ガンになっているということですが、 その大部分は70代80代90代・・です。 私たちの体は毎日 細胞分裂していて、 その中で頻繁に突然変異を起こしていて、 それに対抗して地球防衛軍が出動して・・ 私たちは年齢を重ねていき、 やがて高齢になると さすがに 地球防衛軍の力も弱くなり、 突然変異を退治できなくなった結果・・ ガンとして体への悪さが表面化してくる、 そんな流れですから、 高齢者の死因が何であろうが、 そのほとんどの人の体にガンがある ・・ということになります。 20代の人だろうが、30代の人だろうが、 実はすでに、皆がガンを持っている のかもしれない。 そのガンの「悪さ」が表面化されるのが 高齢時で、その時点では高齢者の皆が ガンを持っているということでは?でも私の周りで、癌で死んだ人はいません。それはたまたまかもしれません。 ※いや、たまたまなんかじゃないですよ。 若い人の体内にガンがあったとしても、 その悪さが表面化してくるのは数十年後、 つまり老人になってからですから。 統計数値を保険業界が都合よく利用 したら、マスコミまで追随してくれて、 ガン保険を売りやすい環境がで きあがってしまいました。でも、人間の死因の50%が癌だとしたら、”がん保険ってなりたつのでしょうか”。 ※あ、もちろん成り立ちます。 50%と言っても全人口の・・ではなく、 高齢者の・・なので。病院で癌だと診断されたら、何十万とか何百万円とかかかるんでしょ。 ※それは勝手な思い込み、勘違いです。 あるいは保険業界に洗脳されたかです。被保険者の2人に1人に対して保険料を、何百万も支払っていたら、保険会社は破産でしょう。 ※破産するようなビジネスモデルが あるわけがありません。 きちんと計算されて、業界は儲かり、 加入者は全員が損をするようにできて います。 だから、保険の仕組みが成り立っています。日本人の3人に1人とか、2人に1人とかは、心配する日本人を癌保険に加入させる功名なる脅し文句でなのではないでしょうか。 ※はい、もちろん脅し文句です。ちなみに、私は余命2か月とかの末期癌で、戦わずして、あきらめて、のんだっくれて、あっさり死にたいです。逆に、さんざん闘病した結果、1年半後まで生き抜いて、でも結局死ぬ、なんて、なんと無残な・・・と思います。実際、癌で死亡している人って、どのくらいなんでしょうか。 ※統計資料の数値の使い方は、 政府でも保険業界でも同じことで、 おいしそうな部分を切り取って、 自分たちに都合の良いように利用する ことができます。 ガン保険には入らない方がいい。 貯蓄で対応できることに、 保険で対応しようとすると、 確実にお金を失うことになります。 ※《 参考資料 》 当事務所のメール顧問会員の 生命保険 加入状況です。 ※現在の契約を継続すると・・ 保険料総額は、約1300万円!にも なります。 毎年の保険料 約34万円も、異常です。 ガン保険も、この契約を継続すると、 最終的に保険料総額は、 約470万円!・・に、なります。 このお金だけで、 何度でもガンになることができます。 お決まりのガン保険の営業トーク、 「300万円かかるって 言われたらどうするの?」 やたら脅されて、必要以上に反応して、 お金をたれ流し続けてはいけない。 ※保険加入はお金を失うこと・・です。A実感とのズレは、「若い人はガンにならないので身近であまり見かけない」「別の要因で死ぬ(ガンになれずに死ぬ)人がいる」 等が理由ですただ本質はそこではなく、「被保険者の2人に1人に対して保険料を、 何百万も支払っていたら、保険会社は破産でしょう。」こちらが問題です現にふたりに一人がガンになるのに、何故破綻しないんでしょう?難しい話ではなく、保険料からすぐに分かります。「ガンになったら一時金100万」のガン保険は、30歳で月1800円くらいです。45年で100万払いますね。つまり75歳ごろ(ガン年齢)でガンになっても、保険料として100万払い、ガンになったので100万受けとるだけなので、被保険者は特段のメリットはありません。「ふたりに一人」でも、ちゃんと経営が成り立つんです ご質問の疑問は、「ガンになったらガン保険は役立つはずだ」という誤解に端を発していますA2017年の統計では、人口10万人あたり男性363.2人、女性239.1人。生きている人のうち、0.6%ががんで死にます。死んだ人で考えると、28.5%が癌で死にます。日本人の二人に一人、というのは「生涯罹患リスク」という数字で、人間が死ぬまでにかかる可能性、を示しています。例えば、20歳の人がいるとして、この人に10年以内に癌が見つかる割合はすべての癌を合わせても0.2%です。この中には、若年者に多い癌も、遺伝的な疾患もすべて含んでいます。癌は比較的高齢者の病気です。例えば、50歳男性が10年以内に癌になる可能性は5%です。年齢が高くなってきたとき60歳で38%です。最終的に50%という、とんでもなく高い数字がどこから出てくるか、というと、すべての年齢において、平均余命までに癌になるリスクを合計した仮想的な値です。この値は、年齢ごとの癌リスクを比較する、などの目的では意味がありますが、60歳くらいの人に向かって「1/2は癌に!」などと言うのは嘘ではないにしてもミスリードを招きます。統計を出した人も、まさかこうして人を騙す目的で使われるとは思わなかったでしょう。さらに、保険会社は上皮内癌は癌に含めず保険金を減額したり出さななかったりするわけですが、「1/2が癌」には含めます。結局、マーケッティングに便利な数字がたまたま見つかったので、それを使って数字に弱い人を相手に営業活動をしている、というものです。「嘘には3種類ある。嘘、大嘘、そして統計だ」という言葉があります。統計は便利な学問ですが、悪用も容易であることは覚えておく必要があります。ガン保険? 入らない方がいいべ。 ・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて19年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/02/15

-

お宝保険を はるかに超越した保険 ?

「生涯、この金額を保証します。」 ・・?アクセス数の多かった過去記事を掲載中です。2009/12/15●メール顧問会員のKさん(50代) (相談:ライフプランニング)「現状診断」は終えて・・、「生活設計」や「実行支援」へ移行中です。メールをいただきました。 こんばんは。 先日は電話で失礼致しました。 メールとは又違った印象を受けました。 どんな違いかはご想像にお任せします。 ※話し方が軽いやつ?・・だったかも? (^^ゞ ところで、 今日のブログ記事のみーちゃんさんの お宝保険についての質問です。 ※2009/12/14・・の記事です。 私と主人が加入しているソニー生命の 変額保険ー終身型(一時払) 死亡した時の葬式費用です。 ※葬式費用・・営業トークのままです。 主人 契約日 2002年 (〇〇歳) 一時払保険料 171万円 基本保険金額 450万円 私 契約日 2002年 (〇〇歳) 一時払保険料 85万円 基本保険金額 300万円 死亡保険金額は、基本保険金額と 変動保険金額の合計額。 ただし、変動保険金額がマイナスの時は、 基本保険金額。 基本保険金額は保証されています。 ※すごい! ・・です。 主人が82歳、私が89歳で死亡したと仮定して、 それぞれ30年と40年据え置きとなり30年で 年利5.4%と40年で6.2%の利回りになります。 ※すごい! ・・です。 単純に考えるとお宝保険?かなと思うんですが・・・ (契約時期は2002年と遅いけど) 30~40年先まで 保険会社が破綻しないかは解りませんが。 保険会社に解約返戻金(予定)確認しました。 主人 183万円 私 91万円 ※支払額以上・・に、戻したようです。世の中に、うまい話は無い。 ・・というお話。他よりも圧倒的に有利で確実な方法は、存在しません。170万円払って、450万円もらう。85万円払って、300万円もらう。・・これが確実であれば、確かにお得♪ ・・です。「お宝保険」を超越したスゴイ保険です。 ※お宝保険 最も利率の良い時期の・・1990年前後に 契約した保険でも・・せいぜい受取額の総額は、 払うお金の1.5倍から2倍程度です。同じソニー生命でも・・、将来・・年金で受け取る「変額個人年金保険」は、「基本年金額は、将来にお支払いする年金額 として保証される金額ではありません。」・・としていて、受取り額が減ることもあると言っています。これなら・・分かります。消費者がリスクを取るので、保険会社は安泰です。ひるがえって・・終身の死亡保障の「変額年金」は、「基本保険金は、契約時に決める保険金額で、 死亡・高度障害のときにこの保険金は最低保証されます。」・・と、払う保険料の3倍!ほどの額を保証しています。これが・・分かりません。消費者はまったくリスクなしで、保険会社が全てかぶります。「変額保険」の売り上げが伸びて・・、ソニー生命の契約高のかなりの割合になったら・・、そのそれぞれの支払い時期が集中したら・・、資産運用が思うようにうまくいかなかったら・・、また・・新たな金融危機の大波をかぶったら・・。30~40年先の・・「支払いを保証します。」と言っているのは一保険会社で、国ではありません。 ( 国でもアブナイ? )結局、消費者もリスクを背負う・・ということです。『リスク無しで5~6%の利回り』 ・・は、あり得ません。また、一般の人に終身保険は必要ありません。それから・・ついでですが、「葬式代の準備」は、保険でやらないことです。きちんと・・貯蓄が残る生活設計を行ないましょう。 ※お宝保険のリスク 5~6%の高い利回りまではいきませんが、 「お宝保険」も現在の他の商品に比べれば、 かなりお得な保険です。 これをたくさん抱えていれば、保険会社は 「逆ザヤ」で苦しむことになります。 ・・で、保険会社はこれまでどうしてきたか? 「新しい・・いい保険がでましたよ~。 今の保険を下取りにすれば、保険料も 安くなって・・保障も充実しますよ。」 ・・とか何とか言って、(消費者をダマシテ) 「お宝保険」をどんどん消していく・・ 企業努力?・・をしてきています。 経営健全化?のためにきちんと行動? ・・だいぶ減らして、経営体質を強化したようです。 私は執念深く持っています・・「お宝保険」 (^^ゞ以下は、「変額保険」と同様の運用をする、「変額年金保険」販売の各保険会社の状況・・です。ご参考に・・。三井生命、変額年金保険から事実上撤退へ 国内大手で初 2009年2月26日三井生命保険は、変額年金保険の商品開発や販売から事実上撤退する。金融危機による株安で多額の損失計上を迫られた。国内大手生保では初めての撤退となる。変額年金保険は、保険会社が契約者から預かった保険料を「特別勘定(ファンド)」で運用する。運用成績が良ければ受け取る年金額が増えるが、最近は運用成績の悪化で、元本割れが相次いでいる。保険会社が契約者に元本保証などをしている商品が多く、保証額を下回った場合、保険会社が穴埋めする必要があり、各社の経営を圧迫している。アクサなど生保各社 変額年金 撤退・見直しの動き 2009年4月21日フランス系のアクサ生命保険は今月、銀行窓販専門のグループ会社であるアクサフィナンシャル生命保険を年内に吸収合併すると発表した。「両社のノウハウを最大限に生かした商品戦略を展開するため」(アクサ生命)に合併する。しかし、変額年金を中心とするアクサフィナンシャル生命単独でのビジネスモデルに限界があったのは事実で、今後、商品の多様化など販売戦略の見直しを進める。米保険ハートフォードが日本撤退 2009年5月1日 変額年金保険の販売休止米大手保険グループの日本法人「ハートフォード生命保険」は1日、変額年金保険など保険の新規販売を6月1日から休止すると発表した。日本市場から事実上、撤退する。ハートフォードは退職者や富裕層を対象に変額年金市場を開拓し、変額年金では国内最大手。最大手の撤退で、急拡大してきた変額年金商品が曲がり角を迎える可能性がある。住友生命、変額年金保険の主力商品販売休止へ 人気集中、リスク高まり 2009年5月9日住友生命保険は8日、銀行窓口販売専用に開発した変額年金保険の主力商品の販売を9月末に休止すると発表した。販売が想定を超えて伸び、このままでは保険の引き受けリスクが高まり過ぎると判断した。競合他社が変額年金市場からの撤退や売り控えが広がったため住友生命の商品に人気が集まったという。販売を休止するのは、保険料を一括で払い込む「年金原資保証型」商品。住友生命では変額年金商品の9割を占めている。払い込み保険料を保証するタイプは、元本割れした場合に備えた準備金の積み立てが20年度で前年同期比2・4倍の1638億円まで上昇する見込み。積立額は基礎利益を約4割減らす規模になっており、業績を圧迫することも懸念される。ING生命も、変額年金保険および変額終身保険販売停止 2009年5月13日ING生命は8月1日から変額年金保険および変額終身保険の販売停止すると発表。第一生命、変額年金販売を休止へ運用リスク増大で 2009年9月30日第一生命保険が変額年金保険の販売を休止する方針を決めたことが30日、分かった。変額年金の売れ行きが想定を上回っており、運用リスクが一段と膨らむのを防ぐためだ。第一生命の販売休止は、元本保証付き商品の管理の難しさを改めて印象付けた形だ。変額年金には元本保証があるため、株価が下落するなどして損失が発生した場合は同社が穴埋めする必要がある。現在の販売ペースが続けば元本保証費用が大きくなり、リスク管理が困難になると判断した。T&Dフィナンシャル生命保険、変額年金の販売休止 2009年11月19日T&Dフィナンシャル生命保険は19日、銀行の窓口で取り扱う変額年金保険を2010年3月末で販売休止すると発表した。低金利の長期化と市場環境が不透明なことを受け、休止を決めた。今日の佐々木FP●メール顧問会員のSさん(30代) (相談:ライフプランニング)今日から・・「現状診断」資料の作成に着手しました。「行列のできるFP事務所」 ・・順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Fさん(50代):再ヒアリング 2 Sさん(30代):再ヒアリング 3 Sさん(30代):現状診断 ← 今日の作業。4 Sさん(30代):再ヒアリング 5 Kさん(40代):シミュレーション 6 Kさん(50代):再ヒアリング7 Wさん(30代):シミュレーション8 Oさん(40代):シミュレーション9 Mさん(40代):現状診断 10 Kさん(30代):シミュレーション 11 Hさん(30代):現状診断 12 Tさん(30代):再ヒアリング 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2023/02/13

-

☆生命保険 解約させてくれず困っています

営業の担当者が解約させてくれません。 ※おバカさんです。アクセス数の多かった過去記事を掲載中です。2018/08/28自分の頭で考える生活設計。今日・・発見したQ&A記事を取り上げて、コメントします。Q生命保険解約についてです。今、更新型の某保険会社に加入してます。夫婦共に35歳で2人合わせて35000円の保険料です。 ※おバカさんです。 生命保険にこんなに払っては いけない。 仮に夫の死亡保障が必要だと しても、三角形の保障 (収入保障保険)で、 月の保険料は10分の1以下の 2~3千円で済みます。 払う(加入)期間も、実際は 10~15年程度で終わります。 浮いた3万数千円は保険屋さんに プレゼントするのではなく、 自分で貯蓄した方がいい。 (当たり前) 仮に32000円を毎月貯めていき、 50年なら・・ 32000円×12ヶ月×50年 =19,200,000円! 1,920万円!・・です。 すごい金額です。 保険屋さんにはあげないで、 貯蓄しておいた方がいい。 (当たり前)10年毎の更新らしく金額は倍になるし、いまの家計を考えると苦しくて苦しくて、他の最低限の保険会社へ変えたいのです。 ※「他の保険会社へ変える」 という発想ではなく、 できるだけ『保険に加入しない』 という健全な発想をしたい。今の担当の人がなかなか解約させてくれず、弟が保険会社で働いていてそこに加入しないといけないと嘘をついてしまいました。 ※良いウソです。それなら仕方ないと言われ、解約出来そうなのですが、何処の保険会社なのか?今の保険会社を解約して弟さんのところの保険会社の契約が成立したら連絡してくださいと言われています。 ※なんでお前にそんな報告を しなきゃならないんだ! ・・と、怒っていい。又、主人と私と対面で解約の手続きを取らせていただくと担当の方に言われたのです。最後、とどまるよう説得する為なのかな?と思いました。 ※その通り。他の保険会社で働いてる人を調べたりするものなのでしょうか? ※あり得ない。補足みなさま、コメントありがとうございますm(__)mいろいろ参考になりました。結局、保険会社の方と対面で辞める手続きを取ることになりました。かなりしつこく止められましたが、逆に辞めれないのですか?と聞いたら焦ってる感じでした。今更知ったのは、引き止めることは違反なんですね、 ※当たり前。ノルマのために必死ぽかったです。みなさまをBAに選びたかったです。A昭和の時代ならともかく、今時、更新型でない生命保険はまず無いです。 ※保険屋さんのようです。医療保険は、また別保険で終身払込の終身保険料は変わりません、が主流です。 ※医療保険には入るな。 確実に損をする。 だから保険会社が成り立つ。さて、先ず、その担当の人って何者ですか?保険会社のカスタマーセンターに契約者自ら電話すれば解約は即できます。 ※当たり前。もっと手っ取り早いのは、やはり契約者様自身で保険会社の支店窓口にて申し入れることです。自分の保険について他人にあれこれ言われる筋合いはありません。 ※当たり前。担当者を気にしている事が、不憫です。関係ありませんから。二人で支店に行ってともども解約すればいいだけです。そして、沢山ある生命保険会社からよさげな会社を選んで、 ※そんなことするな。 また同じ事をくり返す。掛けられる保険料と何に対して(死亡保険金、がんや成人病の医療一時金か、等々)自分たちは保険を掛けるのか、よく相談して加入すればよろしいです。 ※同じ事をくり返すな。担当者が夫婦と面談して、なんて余計なお世話な言い方です。あくまで、契約者しか解約できないので、そう言っているだけです。まして、他社に加入した情報を何故、赤の他人に言う必要がありますか?二度とこないように、一度ハッキリ言ってあげて下さい。それでも接触してきたら、保険会社に晴れて苦情として申し立てできて、謝罪に上司や顧客サービス課長が飛んできます。『他の保険会社で働いてる人を 調べたりするものなのでしょうか?』そんな事できませんし、もししたら、まさに金融庁に苦情通告です!個人情報をみだりに詮索するような保険会社は、もうヤクザみたいなものです。早くオサラバしましょう。生命保険は長年かける、ある意味縁起物とも言えます。 ※そんなことは、まったく無い。 保険屋の言い回し。 だまされないように・・。気に入らない商品や担当者を思い出すようなものに、大切なお金を払う必要なんて絶対ありません。はいて捨てるほど保険会社はあります。どうぞ、いい縁のある保険会社にてご加入下さい。 ※保険会社を「良い縁」を つくってはいけない。 生涯のお付き合いをしては いけない。Aこんにちは。お困りのようですね。僕も保険の解約で困ったことがあります。外資系生保や損保系列の生保だとコールセンターへ電話一本で解約書類を郵送してくれるケースが多いのですが国内大手生保だと中々そうはいきません。担当者に言えば契約年数や保険内容等にもよりますが基本的に引き留められると思ったほうが良いです。解約や減額によって担当者のお給料や成績等に影響が出る場合が多いからのようです。 ※そういうこと。また、コールセンターへ電話して解約を申し出た場合、これもまた契約内容や年数等によりますが運が良ければ郵送で解約用紙を送ってくれます。しかし、運が悪いと担当者に取り継ぐと言われる事があり、ごてごてにまわるようです。しかし、担当者に同情したりしたら思う壺だしいつまでだっても解約できません。解約についてはお近くの保険会社の支社窓口へ保険証券、本人確認書類、契約時の印鑑を持参して原則契約者本人が来店すれば解約が可能ですよ。解約の理由を聞かれるかもしれませんが、支払いが苦しくなったからとか他社生保に乗り換えるから等で充分です。また、解約した事実は担当者にデータが飛んでしまいますが、ウダウダ何か言ってくるようならコールセンターや担当の支社、場合によっては生命保険協会に苦情を申し立てて良いと思います。 ※「協会」とは、どの分野でも、 その業界の利益代表団体だ。 消費生活センターのような、 まったくの第3者機関の方が 確実で、絶大な効果がある。解約はしてもらうものではなくするものであり、お客様の権利ですから躊躇する事なくおこなってください。また、解約する時は新しい保険の契約が成立してからにしたほうが良いです。 ※「生命保険には入るもの」 という前提で考えてはいけない。 『保険加入=お金を失うこと』 なので、できるだけ 「生命保険には入らない」 ことを前提に考えないと、 生涯で大金を失うことになる。 必要かどうかきちんと計算して、 必要ならば、やむを得ず、 しぶしぶ、いやいや、 お金を失う(保険に加入する) ことを始めましょう。万一、今の保険を解約した後に新しい保険が健康状態等により不成立になってしまうと無保険状態になってしまいますからね、、、 ※「無保険状態」 保険屋さんの営業トークに しばしば登場する用語。今契約している保険の証券や設計書を持参してほけんの窓口や保険見直し本舗等の保険ショップ等で見直すのが良いかもしれません。 ※そんなこと、してはいけない。 こちらから保険ショップに 足を運んではいけない。 必ず過剰加入させられる。 不要な医療保障も付けられる。 新たなお金のたれ流しが始まる。ちなみに、担当者が働いてる人を調べたりするっていうのはあり得ないと思います。 ※当たり前。なんだかんだウダウダ理由をつけて引き留めたいようにしか見えませんが・・・ご参考になれば幸いです。補足ごめんなさい、他の回答者の書き込み見て思い出したので補足させて下さい。確かに、外資系、国内生保問わずコールセンターに電話して解約を伝えて、郵送してもらう事になったとしてもその過程で担当者から連絡が来る場合があり、引き止められる場合があります。しかし、質問者様が本当に解約する意思があるのなら解約突き通してしまって良いと思います。 ※当たり前。但し、上記にも書いた通り、保険の見直しをした契約がちゃんと成立してからですよ。 ※それが、まずい。僕も保険について全く無頓着だった頃に保険に入ったのですが解約の時に苦労した経験があり、自分なりに独学で保険の知識を学んでいます。 ※「保険の知識」の発信源は、 保険屋さんだ。 この人、勉強しているつもりで、 しっかり洗脳されている。まだまだ未熟ですが何か参考になればと思い、回答させて頂きました。何かあれば仰ってください。可能な限りアドバイスさせて頂きます。 ※「自分なりの独学者」さん、 他人にアドバイスする前に、 まず、自分が目を覚まそう。「解約」は「させていただく」ものではないべ。・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて17年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/02/10

-

尿蛋白で生命保険料が5割増し! 良い方法は?

良い方法、実は・・あります。5割増しなんてとんでもない。安くする方法を真剣に考えましょう。アクセス数の多かった過去記事を掲載中です。2011/06/14 〇メール顧問会員のTさん(20代) (相談:ライフプランニング)3/16に現状診断を終えています。シミュレーションを作成するため、再び・・行列にならんでいます。 T家の概要 家族 : 夫20代、妻20代、赤ちゃん 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸メールをいただきました。 ※は、私の声。 武田様 こんにちは。 お世話になっております。 行列の15番目に並んでいるTです。 先日、保険見直し本舗という所で 東京海上の収入保障保険を 申し込んだのですが、 保険料2850円 (月10万円/保険期間・払込期間共に60歳) のところ、 ※「月10万円」は少な過ぎ! ※「期間60歳まで」は長過ぎ! 健康診断結果の尿蛋白が 2年連続で出ているという事で プラス1350円割り増し料金になり、 4200円といわれてしまいました。 再検査で異常がなくても、 2年連続というのが 引っかかってしまったみたいです。 1350円割り増しというのが痛く感じ、 申し込みは一度白紙に戻してもらい、 他の保険会社で 申し込みをしてみようと思います。 他の保険会社でも 割り増し料金と言われたら、 もうこれは致し方ないので その中でも安い所に申し込もうと思います。 今支払っている あいおいの8914円よりは安いですし・・・。 ※これ・・とっとと解約したい! ( もったいない・・ ) まさか尿蛋白でこうなるとは^^; まだ年齢も若いので 簡単に入れると甘くみていました。 健康が一番ですね・・・。 以上、途中経過報告でした。 暑くなってきましたが、 お体にはお気をつけ下さい。 それでは・・・。生命保険に、60歳まで入るな!60歳まで生命保険が必要なケースは、まず無い!20代後半から60歳まで、30年以上も生命保険が必要なことは、あり得ない!最大の必要額の時期(末子誕生)から、時間の経過と共に・・必要額は減っていき、15年目前後でだいたいゼロになる。( 必要額は急角度で減っていく )なので、期間は15年程度で考える。Tさんのケースでは・・長く見ても、45歳あたりまでの保障でOK。期間が短いと、保険料はガクン!と安くなる。(尿蛋白の割増し分を取り返してお釣りが?)この商品は最短でも20年・・と言われたら、しょうがないからその通りにする。( 不要になった時点で解約! )そこまでの期間で必要保障額になるように、月額を設定する。三角形の生命保険 ( 収入保障保険 ) 「保険加入=お金を捨てること!」 生命保険には加入しない方がお得。 保険以外に方法が無い時のみ、 しょうがないから・・しぶしぶ加入。 お金を捨てることを覚悟して加入。 死亡保障必要額は、 徐々に減っていくので、 三角形の生命保険が合理的。 捨てるお金・・は、できるだけ少なく!たばこを吸う人は、この中から・・。たばこを吸わない人は、こちらがお得。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2023/02/09

-

☆おススメの医療保険は? と聞くおバカさん

お勧めな医療保険はありますか? ※おバカさんです。 自分の頭で考える生活設計。発見したばかりのQ&A記事を取り上げて、コメントしています。Q医療保険で何がいいかどれに申し込んだらいいか悩んでます。 ※おバカさんです。 医療保険に加入してはいけません。 なぜ? 確実に損をするからです。 加入者みんなが損をするから、 保険の仕組みは成り立っています。 ( 保険業界も成り立っている ) 相互扶助の仕組みだから 当たり前です。 「わずかなお金で 万が一に備える」 ことができるのが、保険の相互扶助、 素晴らしい仕組みです。 ( 火災・自動車・収入保障保険 ) が、保険加入は 確実に損をする行為なので、 「万が一」に限定して加入しましょう。 入院や手術は「万が一」ではありません。 時々 起こりうることだし、 個人の負担金額もたいしたことはありません。 そのようなことのために 保険を使うのは、 明らかに コスパが悪過ぎます。 医療保険やガン保険に加入していて、 いざと言う時に 実際に受け取る金額って、 知っていますか? ※3つ目のグラフは、当事務所にて作成。 1件当たりの 現実を知っておきましょう。 入院給付金は 9万2千円ほどです。 手術給付金は 9万5千円ほどです。 両方もらえる人でも、20万円弱です。 「運よく病気になることができた人」 でも、たった これだけです。 医療保険やガン保険に加入している人は、 20万円どころではなく、 100万円、150万円と保険料を払います。 「運悪く 病気になれなかった人」 は、保険料100万円、150万円が丸々損! 保険加入は、確実に損をする行為です。 電気代や食料品等々の値上がりで大変な時に、 のん気に 保険でお金をたれ流していては いけません。 流されていないで、自分の頭で考えよう! 20万円に備えて保険に入ってはいけない。 20万円は 貯蓄で準備しよう!おすすめな医療保険はありますか? ※おバカさんです。 そんな質問をされたら 保険屋さんが 喜んで 営業トークを展開します。 悪いことは言いません。 家計のお金を健全に残したかったら、 できるだけ 保険には加入しないことです。 A保険の基本的な知識もなく、保険の選択や自分に合った保険はどうゆうものかなど迷って、どうしていいのか分からない場合など保険販売窓口でない所の無料保険相談で、一度、相談をすると良いと思います。ネットを利用した無料保険相談サイトで、口頭で質問して、相談を出来るところが一つ(1社)あります。ご希望であれば、参考サイトをご案内します。《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時隊長! また おバカさんを1名 発見しました!! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて20年目のファイナンシャル・プランナー事務所。《 顧問会員を希望する場合は 》「顧問会員って何?」で内容を確認の上 ご連絡下さい。電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

2023/02/08

-

典型的な特約てんこ盛り生命保険に加入中です

おバカさんです。(失礼!) ※フルタイムの共稼ぎのようです。 生命保険なんかいらない可能性が 非常に高い・・です。 保険屋にだまされないよーに。アクセス数の多かった過去記事を掲載中です。2013/09/27自分の頭で考える・・生活設計。ネット上でひろった記事 より・・(Yahoo知恵袋) ※は、私の突っ込みコメント。Q マイホーム購入するので、 生命保険の見直しを考えています。マイホーム購入するので、生命保険の見直しを考えています。ご教授お願い致します。 ※生命保険は、「見直し」を してはいけない。 (お金たれ流しの相手が変わるだけ) 生命保険は、「清算!」をしたい。 (お金のたれ流しを止める!) マイホーム取得をするなら、 なおさらのことです。主人が入っている保険で、結婚前に義理姉に勧められて入った保険です。 ※義理の姉が保険屋さんだった? アンラッキー・・でした。子供2人、それぞれゆうちょの学資保険に加入 ※それは非常にまずい。 保険で貯蓄してはいけない。私も、正社員で働いています。 ※・・ということは、 フルタイムの共稼ぎ? なら、生命保険はまったく いらない可能性が高い!・・です。 赤ちゃんや幼児がいても、 フルタイムの共稼ぎで、 毎年順調に貯蓄ができていれば、 夫婦ともに死亡保障は不要! の可能性が高い。 つまり、 家計で「保険料(失うお金)」 という支出は無い、 健全な状況になります。 (火災や自動車保険は別)○住友生命 ライブワン愛&愛 かいごケアタイプ(保険ファンド01) ※うわぁ・・ こんなものに 加入してはいけない。・主契約3900円 (保険期間終身、払込期間65才) ※そもそも終身保険は不要!・新介護収入保障特約 (20年・10回保証逓減型) 200万×20回 (65才まで自動更新、申し出により80才まで) ※うわぁ・・お金たれ流し・・。 ・定期保険特約 3000万円 (10年毎に自動更新、65才まで) ※うわぁ・・お金たれ流し・・。 こんな大きな死亡保障は まったくいらない。・リガード特約 (特定疾病保障定期保険特約) 500万円 (保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・Vガード 特約 (重度慢性疾患保障保険特約) 500万円 (保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・災害割増特約700万円 (保険期間80才) ※うわぁ・・お金たれ流し・・。・傷害特約(本人型) 500万円(保険期間80才) ※うわぁ・・お金たれ流し・・。・傷害損傷特約 (運動器損傷給付金額50000円、 保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・入院治療重点保障特約 (本人型、10000円、 保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・災害入院特約 (本人型・180日、日額10000円、 保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・疾病医療特約 (本人型・180日、日額10000円、 保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・成人病医療特約 (2型・180日、日額5000円、 保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・通院特約 (本人型、日額3000円、 保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。・先進医療特約 (通算支払限度額500万円、 保険期間10年、更新満了80才) ※うわぁ・・お金たれ流し・・。 ・保険ファンド(主契約)への積立3900円 ※うわぁ・・お金たれ流し・・。 月々の保険料が30,647円です。 ※そんなに? もったいない・・。ご契約内容に「払込保険料合計4,061,780円」「現在の解約払戻金945,456円」と記載してありました。ほとんど掛け捨てという事ですよね!? ※400万円払っていて、 今解約すれば94万円ということです。 おバカさんです。 おそらく・・ まったく、 生命保険に加入する必要が無い 家族です。 毎月3万円を普通に貯蓄して いた方がマシです。(当たり前)世の中何があるかはわかりませんが、主人は健康そのものでタバコも吸いませんしお酒もお付き合い程度です。38才~43才で死亡保障7000万円44才~64才で死亡保障6000万円 ※はぁ・・?こんな大きい保障は無駄だなと思っています。 ※当たり前! 大きな保障も小さな保障も まったくいらない家族 だと思われます。10年更新型で、保険料も上がっていくので、今考えているのは・今の保険を解約して、終身保険に入る (オリックスCUREを検討中) ※やめたほうがいい。 終身保険に入った方がいいのは、 相続税対策などが必要な 特殊な人・・です。 一般の人は入らない方がいい。 生活設計の観点からは、 資産の一部を固定化することは 好ましくありません。 そのようなお金があったら、 マイホームの頭金に入れて、 できるだけ借金を少なく した方がお得です。(当たり前)無知でお恥ずかしいのですが、主契約の3900円の積立分が、65歳時に支払われる金額でしょうか!?社内保険で、病気、死亡・高度障害900万円不慮の事故、死亡・高度障害1200万円疾病入院1日目~7000円不慮の事故入院1日目~10500円ガン入院1日目~退院10000円月額2800円にも入っています。 ※こっちだけでも過剰加入です。 新たに入る必要は無い。ただ、この社内保険は、在籍中のみの保障になります。 ※今でさえ保障が不要な 可能性が高い家族です。 「保障」にすがりつく必要はない。長くなりましたが、よろしくお願い致します。 ※フルタイムの共稼ぎのようです。 特約てんこ盛りの保険に加入中です。 表彰状を上げたくなるような・・ おバカさん!! ・・です。 保険に払うお金(捨てるお金)が あったら、それをできるだけ マイホームの方に充当しよう。続く・・次の記事で、ベストアンサーに選ばれた回答を紹介します。これがまた・・なんとも・・ひどいものです。何が「ベストアンサー」・・でしょう?保険屋に洗脳されたままでは まずいべ。・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて15年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/02/07

-

☆共済の割戻金に感激♪ するおバカさん

割戻金は元々自分のお金。自分のお金が一部しか戻らないのに、感激していてはいけない。アクセス数の多かった過去記事を掲載中です。2017/07/02自分の頭で考える生活設計。業界人の話を、真に受けちゃいかん・・。コープ共済の割戻金に感激!2016/12/06・・のブログ記事。子供はすでに独立した主婦・・のようです。年末調整の時期ですね。保険料控除証明書と一緒に送られてきた、コープ共済たすけあいの割戻金の通知書。その割り戻し金額がけっこう大きくてニンマリです。 ※おバカさんです。(失礼!) 元々自分のお金です。 払ったお金の一部です。 加入していなかったら、 掛け金の全額が 貯蓄として残っています。ついでに、ちょっと気になったコープ共済助け合いの保険内容を調べていたら、必要ない保険を見つけたり、いくつか疑問点が出てきました。 ※必要ない保険? すべての保険が不要です。 少なくても子供がすでに 独立しているのなら・・。コープ共済から送られてきた割戻し通知書には割戻し金額合計が8,346円と記載されています。これを12ヶ月で割ると、約695円の保険料割引となります。つまり3000円のコープ共済に入っているので、ひと月の保険料が約2,305円となります。 ※もったいない・・。 そのお金で何かおいしい ものでも食べた方がマシです。おかげさまで病気一つしていないので、一度も保険金の請求をしたことはないのですが、 ※加入しないでいれば、 その分貯蓄が増えていた。ひと月2,305円の掛け捨てであれば、振り返ってみても負担でもなかったし、損したなという気持ちにもならずに済みます。 ※「損したな」と感じる まともな感性を持ちたい。この金額で安心が買えたのですから、安い気がします。 ※しっかり、洗脳されています。 保険はすべて清算していい。 清算してしまえば・・ 貯蓄がどんどん増えるので、 老後も安泰になる。 (あたりまえ) 死ぬまで保険料を払うのは、 おバカさんの極み。 「常識」は業界が作っている。 自分の頭で考えよう。( 以下 略 )割戻金で喜ぶのはおバカだべ。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて16年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/02/07

-

☆保険加入は当然だと思っている おバカさんへ

「常識」は業界が作っている。流されるままに過ごしていると、お金がいくらあっても足りないぞ。 ・・人生、一度しか無い。 ここで立ち止まって、自分の頭で考えてみよう。 アクセス数の多かった過去記事を掲載中です。2017/05/11自分の頭で考える生活設計。業界人の話は、真に受けちゃいかん・・。死亡保障、定期保険を活用 家族構成に応じて対応 保険料負担軽減につながる2017/5/7 日本経済新聞 表悟志 さんという人のお話。 ※業界が発信している「情報」を、 「消費者の視点」で読んでみましょう。一家の大黒柱の生命保険に十分な死亡保障が付いていれば、万が一のことがあっても残された家族の生活を守ることができる。 ※「一家の大黒柱」なら必ず 死亡保障が必要 ・・とは限らない。 赤ちゃんや幼児がいても、 不要なことはよくある。 (きちんとした計算が必要だ) 不要なケースなのに 保険業界が言うような 「十分な死亡保障」を付けると、 大金をたれ流すことになる。ただし、保険を掛けすぎると保険料が家計の重荷になりかねない。 ※保険加入は一定期間の保障を お金で買う行為で、 その期間が無事に過ぎれば、 払ったお金は消えて無くなる。 それ(お金を失うこと)を延々と くり返すのが、保険加入だ。 お金は失わない方がいい。 (当たり前)結婚、子どもの出生、マイホーム購入といったライフイベントに合わせて過不足のない保障を確保するには、掛け捨ての定期保険を上手に選ぶことが重要になる。 ※保険は素晴らしい仕組みです。 「わずかな掛け金(失うお金)で、 万が一の際に大金を受け取れる」 ・・という意味では、 本当に素晴らしい仕組みです。 そうなんですが、掛け金(保険料)は やはり、「失うお金」なんです。 人生のほとんどのことに 保険で対応しようとすると、 多額のお金を失うことになります。 (当たり前) なので、保険で対応するのは 万が一のことに限った方が良く、 保険以外に対応法が無いケースに 限り、お金を失うことを覚悟の上で、 加入するのが理想的です。 そういう意味で、 加入もやむを得ない保険は、 まず、火災保険や自動車保険です。 (お金を失うことを覚悟の上で) 一家の大黒柱の生命保険は 計算してみた結果で判断する ことになるし、 (健全な家計なら不要 ・・というケースがよくある) 医療保険やがん保険で 受け取ることを期待する金額などは、 貯蓄で準備した方がいい。 (当たり前) 保険で備えようとするから、 延々とお金を失うことになる。 加入者全員がお金を失ってくれる から、 保険の仕組みが成り立っているし、 保険会社が成り立っている。 真剣に生活設計を考えるなら、 「できるだけ保険に入らない」 「加入中の保険をきれいに清算する」 ・・ことから、スタートしたい。結婚して子ども2人を授かり、住宅ローンを組んでマイホームを購入するという平均的なサラリーマン男性の人生を考えてみよう。結婚相手が専業主婦になったり、収入が高くないパート勤務だったりすると、夫婦のみでも、ある程度の死亡保障が必要になるかもしれない。 ※結婚したばっかりの若い夫婦 という家族構成のケースで、 夫に死亡保障が必要になる ことは無い。 夫が亡くなった後、残された 若い女性は、一生・・ 働くことも無く、結婚することも無く 過ごすでしょうか・・? 亡くなったばかりの内は、 もう・・世の中の全てが終わった かのような 悲しみに打ちひしがれる日々を 過ごすが、 数年後には新たなパートナーと ちゃっかり過ごしているものです。 なので、結婚したからといって 生命保険に加入して、 お金をたれ流す必要はありません。 ※下の絵が、業界お奨めの 生命保険加入パターン・・です。 ※生まれてから死ぬまで、 ひたすら加入することが「常識」 だと説明しています。 (業界の立場なら当たり前) もちろん、この通りにしてはダメ。 数百万円のお金を失うことになる。 (人によっては1千万円単位で・・)■子誕生時にアップそして子どもが生まれると必要保障額は跳ね上がる。 ※そうとは限らない。大卒で社会に出すなら最短でも22歳まで、生活費と教育費を出して扶養することになる。第2子が生まれたときが必要保障額のピークだ。 ※その時点でもマイナス(不要) というケースはよくある。生活レベルや子どもの進学コースによって異なるが、ファイナンシャルプランナー(FP)の八ツ井慶子氏によると「おおむね2000万~4000万円になる人が多い」。 ※このような業界人の話を そのまま真に受けてはいけない。マイホームを購入して住宅ローンを組むと団体信用生命保険(団信)に入るため、その分だけ必要保障額を減らせる。 ※これも、業界がよく言う「常識」。 この逆のケースは普通にある。 色々なケースがあるが・・ 健全な家計であれば、 子どもが複数いても、夫婦ともに 生命保険が不要だったのが、 マイホームを取得することで、 新たに死亡保障が必要になる ことが、普通によくある。その後は子どもが大きくなるにつれて、年々リスクは小さくなっていく。こうしたライフイベントや子どもの成長などの変化に対応して必要保障額を準備するには、5年、10年といった保険期間中に亡くなるとまとまった保険金が出る定期保険が向いている。 ※一般的に言う「定期保険」は 保障額が一定の四角形の保険。 死亡保障必要額は、将来に 向けて減っていくので、 「定期保険」では余分なお金を たれ流すことになり、不向き。保険期間が満了すると契約更新できるが、年齢を重ねた分、死亡率が高くなるため保険料は上がる。子どもが大きくなって必要保障額が減るなら、保険金額を下げて契約更新すれば家計の負担を抑えられる。更新時期を待たずに保険金額を減額することも可能で、機動的に対応できる。 ※最初から三角形の保険に入れば、 保険料ははるかに安くなる。定期保険には万が一の場合、保険期間が満了するまで毎月、保険金が出る「収入保障保険」というタイプもある。 ※これが三角形の保険。保険期間の残りが短くなるにつれトータルの保険金額が減っていくので、一般の定期保険に比べて保険料が安い。 ※当たり前。家族構成が固まり、必要保障額が年々減少していく人にとっては合理的な仕組みだ。■残り期間みて解約ただし、保険期間が残りわずかになると相対的に保険料が割高になるため、FPの竹下さくら氏は「貯蓄が十分ならタイミングをみて解約したほうがいい」と助言する。 ※「貯蓄が十分」なら、最初から 加入しない方がいい。 ※加入もやむを得ないかも・・と 思われるのは、収入保障保険のみ。 定期保険や終身保険は、 加入しない方がいい。(当たり前) 「学資代わりに・・」などと、 営業されるままに終身保険に 加入してはいけない。 そもそも、保険で貯蓄してはいけない。( 以下 略 )「住宅取得で保険を減額できる」・・を、すなおに信じるおバカ。 ・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて16年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/02/03

-

☆70歳でも入れる死亡保険 お得に見えますが?

月々約3000円前後で死亡時に200万円貰えるという内容でした。 ※お得に見えてしまった? アクセス数の多かった過去記事を掲載中です。2019/10/28自分の頭で考える生活設計。発見したばかりのQ&A記事を取り上げて、コメントしています。Q高齢者の死亡保険についてあまり下調べしていない段階での質問で申し訳ありません(申し込みを検討している訳ではありません)。ふと疑問に思ったため質問しました。よくテレビで七十歳でも入れる死亡保険等のキャッチコピーでCMが流れています。 ※はいはい、よくテレビや新聞などで 頻繁に見かけますね。 こんな酷いコマーシャル、よくもまあ しょうこりもなく やってるなぁ ・・と、いつも思っています。 ということは、それなりの需要があ るということでしょうか? ワナにはまるおバカさんが、 けっこう いるということでしょうか?例えば先程見たCMでは、七十歳でも月々約3000円前後で死亡時に200万円貰えるという内容でした。 ※はいはい。月々3000円で200万に達するには56年かかり、どう考えても保険会社の損です。 ※保険会社が、損をすることを 宣伝広告費をかけてやるわけがない。逆に考えて、七十歳の方が八十五歳に亡くなるまでに200万円を保険会社に支払うとするなら月に1万2千くらい支払う必要があります。 ※あは。こういったタイプの保険商品では、どのようなカラクリで保険会社は利益をあげているのでしょうか? ※単純な話です。 保険料が一定ではなく 上昇していくか、 保障期間が短く限定されているか、 保険会社が確実に儲かるような 算数をした上で、販売しています。 ( 当たり前 ) 自分の頭で考えることのないおバカさんは、 ( 保険加入は当たり前と考えているから ) 広告の表面だけを見て、お得だ♪ ・・と、加入してしまいます。 だから、おバカさんです。 葬式代は普通に貯蓄で備えよう。 保険で準備しようとするから、 お金のたれ流しが発生したりする。 普通の人が高齢になったら、 普通は死亡保障は不要だ。 高齢者で死亡保障が必要なのは、 相続対策が必要な、特別な人だけだ。 真剣に生活設計を考えるなら、 「生命保険にはできるだけ入らない」 というスタンスで、いたいものです。A下調べしていないというか、きちんと内容を確認していないですね恐らくは、70歳からの契約で死亡保険金200万円、この保険料が月額3000円ほど、となると、少額短期保険しかないでしょうつまり、保険料がずっと変わない終身保険の終身払いではなく(あなたの質問の どうやって保険会社が利益をあげるかは あくまでこの終身の支払いで 保険料が変わらないことを前提にしたもの)、毎年または5年毎に保険料がアップする、しかも保障は最長で90歳まで、というようなタイプですhttps://www.i-sedai.com/product/ansin/premium.htmlそして、この保険料を積み上げて計算すればわかりますが、70歳から契約すると、途中で保険料総額が200万円をこえることになりますA定期保険という場合も多いです。よくあるのは…保険期間10年のタイプ終身じゃないから…70歳からの場合、保障は80歳までとなります。 生きするともらえません。年齢が若い場合、月500円というのも、ほとんどが定期保険でしょう。更新もありますが、保険料は上がり、更新限度年齢もあります。こんなカラクリもあるんです。70歳で新たに保険に入るおバカさん。・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて19年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/01/31

-

帝王切開だから医療保険に というおバカさん達

帝王切開だろうが何だろうが、医療保険そのものは、ひたすらお金を失う「損な商品」に過ぎない。アクセス数の多かった過去記事を掲載中です。2013/01/24自分の頭で考える・・生活設計。初めての方からの質問。 (医療保険に関して・・)もちろん、顧問会員ではない人・・です。いつもブログ楽しく読ませてもらってます。今、私は保険に全く入っていないのですが(主人の健保の扶養のみです) ※素晴らしいことです。妊娠してから、医療保険に入った方がいいと周りに強く言われ混乱してます。 ※周りにはおバカさんが 多いようです。 (失礼!)というのも、そこそこ高齢出産の初産なので、帝王切開になる可能性が高く、帝王切開になると、その後5年は保険に入れないし、 ※「保険に入れない」 という発想はまったく不要。 生活設計上・・ 「保険には入らない」 方がいい。(当たり前)第二子も帝王切開になるから...ということみたいです。確かに周りの同い年の初産の人は、結構帝王切開になってます。ライフネットなどに、妊娠中でも入れる医療保険があるようで月々3000円程度で、帝王切開になると入院手術費で20万くらい出るから得だ、と言われるのですが... ※確実にそれ以上の 保険料を払うことになる。 だから保険屋が成り立つ。 目を覚ませ!おバカさん! (失礼!)第一子妊娠中に加入して、第二子出産直後に止めたら?とも言われていて ※確実に儲かることはない。 胴元はプロ。 確実に儲かるのはプロ。確かに得なような気もするし...でも普通分娩だったらいらない出費だし...やっぱり入らない方がいいのでしょうか?= ※そんなこと、私に聞くな! 医療保険には 入らない方がいい! (当たり前!)医療保険には入らない方がいい!・・に、決まっています。私にこのような質問はしないでください。 (^^ゞ通常分娩とか帝王切開とか以前に、そもそも保険は、加入者のみんなが損をすることで成り立っています。周りの人が言うような・・確実に特になる加入の仕方なんてものはありません。加入者みんなが確実に得をしたら(儲かったら)、保険は継続不可能です。保険屋さんはつぶれます。加入者みんなが損をすることで、保険屋さんは潤っています。確実に儲かるように・・保険料の設定をしています。確実に儲かるように・・できるだけ保険金を払わずに済むよう支払障壁を高くしています。加入者みんなが終身で死ぬまで保険料を払って死ぬまで損をしてもらえば、保険屋さんは潤います。「生涯手厚い保障」を受けるのは、私たち消費者ではなく保険屋さん・・です。(当たり前!)保険は不幸の宝くじ、保険は博打(ばくち)そのもの、胴元が確実に儲かるようにできています。入院して15万円とか20万円とか受取って大喜びするおバカさんは、(失礼!)それ以上のお金を払うことにまったく気づいていません。ま・・だから、おバカさんなんだけど。(失礼!)毎月、毎月、胴元に・・お金を吸い上げられています。目を覚ませ! おバカさん!(失礼!)帝王切開の費用について、質問者・・帝王切開だと健康保険がきくから一見やすそうだけど、正常分娩よりも数日長く入院しているわけだから、その費用も加算されて、もしかして帝王切開も正常分娩も費用にそれほど差はないのか?もしくはそれより高いとか?経験のあるかた、よろしければ帝王切開した場合の具体的な総額と、正常分娩との総額の比較を教えていただけると助かりまう。お願いいたします。回答者・・私の場合は個人病院・個室・食事も個人対応・ディナー付きだったので、入院11日ですべて込みで60万ほどでした。正直、発狂しそうになりました。が、結果的には一時金に付加金がついて45万円生命保険(入院・手術特約)12万円 ※この人も、12万円以上の 保険料を払い込みます。そして高額医療費を申請中で、 ※「高額療養費」・・です。なんだかんだで黒字になりそうです。 ※黒字ではないかも? 生命保険からの12万円、 払い込んだ保険料との 差引をしてみたい。 12万円以上・・払ってるぞ~。ちなみにクレジットカード払いだったので、ポイントもつきました。別の回答者・・帝王切開で産みました。普通分娩よりは若干高い、と聞いていました。私の場合、個室差額ベッド料を取られたのでそのぶん、普通分娩よりも7万円ほど高くなりました。保険とかが効いて総額で、普通分娩のセット料金+7万円、という感じです。そのときに必要となる額は確かに高かったんですけど、その後医療保険で入院費や手術費が対象になったので20万円ほどもらえました。 ※もらえたんではなくて、 自分が払ったお金の ほんの一部が戻った だけのこと。 医療保険では、 確実に損をする。 だから・・ 保険屋さんが成り立つ。それだけかな、と思っていたら「高額医療費」の対象になったので、10ウン万円ほど戻り金がありました。 ※「高額療養費」・・です。最初にもらった出産時一時金35万円とあわせると、黒字になりました。 ※医療保険に入って いなければ、 もっと黒字だったでしょう。普通分娩じゃ医療保険と高額医療費は関係ないことなので、帝王切開でちょっと助かった...と思いました。 ※「高額療養費」・・です。今日の佐々木FP〇金融機関廻り事務所家賃や給与振り込みや・・。給与振込みは、いつも通り佐々木FPの分のみ!・・です。武田FPの分はありません。(顧問料:3.6万円で出るわけない)無料奉仕でライフワークを延々と行なっています。 (涙)〇メール顧問会員のKさん(20代) (相談:ライフプランニング)現状診断 資料作成作業。予定が延びに延びて、1/25(金)に完成!の予定になってしまいました。(スミマセン!)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 確認待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(10/20着)6 Kさん(20代):現状診断 作業中。(11/24着)7 Sさん(30代):現状診断 回答待ち。(12/17ヒア)8 Nさん(40代):現状診断 1/12 シート到着。9 Oさん(50代):現状診断 1/19 シート到着。10 Nさん(30代):現状診断 1/22 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2023/01/31

-

生命保険 販売代理店に入る手数料はいくらですか?

手数料が大きい保険を勧める代理店。 ※まぎれもない 現実です。(当たり前) 彼らは保険を売ることで食べています。アクセス数の多かった過去記事を掲載中です。2011/03/11自分の頭で考える生活設計。読者からのコメントです。ねり梅さん ・・からです。 ※は、私のコメント。 賢い人は終身保険? こんにちは(*^▽^*) 先日、町の無料保険相談ショップに 行ってきました ※無料相談?ただほど高いものは無い! 特約なしの三角の定期保険を、 とお願いしたのですが 色々お話してくださり、 医療保障付の終身保険を勧められました ※・・やっぱり? いえ、特約なしの死亡保険を・・ と頑なな私に ※がんばれ!がんばれ! 「少し考えれば分かる事ですけど、 終身保険はお金が増えます。 定期保険はただ捨てるだけ。 賢い人は終身を選びますけどね」 ※賢い人は、お前を信じない! とまさかのオバカサン扱い されてしまいましたが(^^;) 黙って、資料だけ頂いて帰ってきました。 ※「おバカさん扱いされた!」 ・・と認識できる人は、賢い人! 保険会社は定期保険の方が 儲かるので勧めるけれど お客様の立場に立つと、 やっぱり増える方がいいですよ って事なんですが・・ 確かに何10万円も増えるシュミレーション を見せていただきました ※良い話はいくらでも勝手にできる。 その「良い話」の通りになるかどうか? 分かるのは遠い未来の話。 その保険会社が健在なら・・の話。 (営業マンはいない可能性が高い) 常識以上の「良い話」を実現する ためには、相応のリスクを取ります。 健在どころか、ご臨終の場合も。 その際は、終身保険を始めとする 貯蓄性保険ほど、被害が甚大になる。 元本を大きく割る場合も当然ある。 代理店のFPさんって、 定期保険の方が手数料が良い、 と聞いた事ありますが、 月3600円の定期より単純に 金額の大きな1万円の終身の方が 手数料が良いのでしょうか? ※以下で確認してください。 相談者の意見を無視して、 手数料の良い商品を勧める 代理店ってどうかと思いました。 ※だいたい・・そんなもの。 けれど、このサイトを知らなければ きっと終身保険を買ってしまったと思います(笑) 勉強させてもらって良かったです これからも勉強させてもらいます(*^▽^*)保険業界の人のカミングアウト。生命保険の手数料の実態をカミングアウトしているので、紹介します。言葉使いから・・関西の人のようです。『医療保険を販売したら、どれくらいの 手数料が入るか御存じですか?』 保険代理店(営業)の手数料。 正直...この話だけで 「...医療保険(ガン保険含む)なんて 入るのやめよ」 と思うかもしれないです。 実際、この医療保険の手数料、 どんなもんだと思いますか? 保険料自体、正直保険会社はどこも 殆ど変わらない(ダイレクト系省く)ので、 アリコを例にとって考えます。 『保険料の59%』 これが...代理店手数料です。 (10年更新、初年度。 次年度は10%程度が10年続く) はい、仮に保険料が5000円だとして、 2950円が代理店に手数料として 支払われているんですな。。 ついでに、他の保険種類の手数料も。 ◆積立利率保証終身保険(IS終身) .........保険料の59% ◆ガン保険 .........保険料の55% ◆定期保険 .........保険料の45% (現在はパーセンテージが変わっているかと 思いますので数字はあくまで目安です) これだけのお金が、 毎月代理店の手数料となります。 しかも、この数字は...... 「初級代理店の手数料」なんですね。 販売件数に応じて、 ランクというのがあるのですが...... 上のランクになると、 終身の手数料が70%超、 さらにボーナス支給・ 何故か退職金まで出るようになるんですね。 はい、仕事...という事として見ると... 実は案外オイシイ仕事だったりします、 保険販売員。 何せ、自分自身最初に 日生に就職をした際の志望動機は 「営業で一番銭になるのは生保」 というヨコシマな理由だったくらいですし(笑) (ちなみに日生はもっと手数料は悪いですが...) ただ、、、保険に加入する側から考えると...... あまりにも頂けないデータではないかと思います。 はい、会社自体、 「上記の手数料を営業に払ったとしても、 経営が成り立つ」 のですよね。 さらに...契約を取るが為に 費用をかけてTVCM等流しても 「経営が成り立つ」 訳で。。 それを考えると...実質上は... 「8~9割は保険屋や会社に寄付している」 となるでしょうね、保険加入者は。。。 ちなみに...年齢が若い人程、 手数料が良くなる... そんな仕組みとなっています。 「低金利な世の中だから、 老後の為に終身保険なんてどうでっか?」 「医療保険くらいは入らないと、 入院した時大変でっせ」 「若いうちに入っておいた方がいいでっせ」 色々、不安げな事をいってくる保険営業...... 鵜のみに出来ますか? 「これは...アリコがアクドいだけちゃうの???」 という突っ込みもあるかもしれません。 が......会社が営業さんに利益を還元しないで 会社がガッポリというだけで... 他も同じでしょうね。。 理由は...日本にはびこる金融規制 というものがあるから...なんですね。 「終身保険、●●円以下で販売してはダメでっせ」 こんな縛り、あったりするんですね。 よって......保険料は大体横並びとなっています、 実際は。 ......もう大体 「何が正しいのか?」 分かるのではないでしょうか? 元々、自分は 医療保険不要論だったりします(笑) その一番の理由が...上記の事です、 はい。 ......これで、如何に 「医療保険(ガン保険)」 自体がボッタくっているか、 なんとなくでも理解できるでしょう。 自分は......この数字を見ただけで、 絶対医療保険なんか入るものか! と強く心に決めました(笑) はい、ダイレクト系が如何に安いといっても... 半額以下...なんて事はないですよね。。 「営業経費をさっ引いた分、安くなっている」 確かに安くはなっているものの、 それでも 「なんらかの手数料をさっ引いている」 というのは...計算すれば速効で分かるでしょう。 全ての考慮に~とはいいませんが、 こんな事実もある、 という事も一つの考慮にいれると、 ガラっと保険選びも変わってくる事でしょう。 少しでも参考になれば幸いです。業界の人の生の話・・でした。普通、手数料は明かさないんですが、珍しく・・公表してくれています。『生命保険加入=お金を捨てること』・・です。『できるだけ、生命保険には加入しない。』・・ことです。人生が順調に・・なります。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2023/01/25

-

夫婦とも公務員? ならば生命保険は全く不要です

生命保険は不要!現在も将来も不要!・・という結果になりそう。 ※赤ちゃんがいても不要。(^^ゞアクセス数の多かった過去記事を掲載中です。2014/04/07自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)先月(3/14)、新規にメール顧問会員になりました。家族:4人。 夫30代公務員。妻30代公務員。 幼児。赤ちゃん。住まい:持家。住宅ローン有り。貯蓄:?生命保険:? 「死亡保障必要額」:おそらくゼロ。 (夫婦とも現在も将来もおそらくゼロ)メールをいただきました。(有)エフピー・ステーション武田さま 佐々木さまメール顧問会員のKと申します。先月第2子を出産し、先週自宅に戻ってきたと同時に子供が寝ている合間をみて、ヒアリングシートの作成を頑張ってきました。 ※シートの記入だけでも たいへんな作業です。ですが、提出書類の中にねんきん定期便があるのですが、私も夫も書類が見つからず、年金ネットを通じて確認しようと思ったら、住所が以前の住所のようで、確認ができなかったのです。 ※うわぁ・・それは大変です。職場を通じて住所変更したのち、再度申し込みで、住所変更の内容が反映されるのが、3週間位かかるようなので、 ※うわぁ・・。行列に並べるのが、約1ヶ月後になってしまいますが、必ず提出致しますので、よろしくお願い致します。 ※「ねんきん定期便」もですが・・ 公務員の方の場合は、 『公務員共済年金のお知らせ』 ・・が、必要です。 都道府県職員の場合は・・ 「地方職員共済組合〇〇県支部」 に確認してください。 市町村職員の場合は・・ 「市町村職員共済組合」 に確認してください。 岩手県の場合は名称変更になって、 「市町村職員健康福利機構」 ・・に、なっています。 毎年・・私が、 生活設計セミナー講演の講師を させてもらっているところです。それと、掟破りになってしまうのですが...職場で契約している保険の更新がおそらく今月だと思うのです。 ※はい・・皆さん、 当たり前のように加入していますが、 加入しない方がお得です。1年に1回の更新を逃すと来年になってしまいます。武田さんの過去ブログから、定年退職後の終身保険及び入院保障は必要なしとありました。 ※終身保険の加入は、せっかくの お金の融通性を失うことになる。 我が家のお金は融通がきく状態を 保って、あらゆるリスクに備えたい。 病気や入院等には、 現金で備えた方がお得。 『保険加入=お金を失うこと!』 病気になったら貯蓄から 払えばいい・・だけのこと。 病気にならなければ、 貯蓄としてお金はしっかり残る。2013年11月19日付の生命保険解約後のお金を老後へ送ってはいけないのブログを拝見したのですが、 ※フルタイムの共稼ぎならなおさら、 現役中に稼いだお金を老後に 送ってはいけない。 元々、年金受給レベルが高く、 老後のキャッシュフローは潤沢になる。 そんな状況で・・ 終身保険や個人年金や養老保険 などでさらに老後にお金を送ると、 必要以上に老後だけが潤沢になります。この方は、生命傷病共済と新長期生命80に契約しているようで、契約している保険内容が私も夫も合致しており、この方も地方公務員で、私も夫も地方公務員ですし、保険名も同じですので、おそらく同業の方かなと勝手に思っております。その方は新長期生命80を解約予定するようですので、私も更新時期になりましたら解約してしまおうと考えております。 ※OK・・です。生命傷病共済は、現状診断後に検討します。 ※えっ? これも要らないと思います。 夫婦ともに公務員ならば・・普通は、 (フルタイムの共稼ぎならば) 幼児や赤ちゃんが2~3人いても、 それぞれ死亡保障は不要!・・です。 ただし・・条件あり。 浪費・散財をしていないこと。 「よい越しの金は持たねえ!」 なんてタンカを切るおバカでないこと。 死亡保障が不要なら、 医療保険やガン保険などは 元々加入しない方がお得だから、 いっさいの生命保険には 加入しない方がいい・・ということです。 「生命保険料」という支出がゼロ! キャッシュフローがより豊かになります。まだ、現状診断どころかヒアリングシートの提出も済んでいませんので、アドバイスができないと思われますが、 ※一般論で答えられることなら、 (個別事情の考慮が不要な場合) コメントできます。行列に並ぶ前に保険の更新時期が来てしまうので、掟破りなのですが、メールを送らせて頂きました。 ※あ・・今回のケースは、 一般論でコメント可能なので、 「オキテ破り」ではありません。年金関係は、私が忘れていたために住所変更していなかったですが、これを機会に預金通帳等の住所変更もしていかなきゃいけないと反省させられました。 ※私自身も含めて・・ 「先送り」していると、 ろくなことがありません。(^^ゞ何事もシンプルに人生を送りたいものです。行列に並ぶのが遅くなってしまいますが、よろしくお願い致します。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2023/01/24

-

☆70歳でも入れる死亡保険 お得ですよね♪ ?

月々約3000円前後で死亡時に200万円貰えるという内容でした。 ※お得に見えてしまった? アクセス数の多かった過去記事を掲載中です。2019/10/28自分の頭で考える生活設計。発見したばかりのQ&A記事を取り上げて、コメントしています。Q高齢者の死亡保険についてあまり下調べしていない段階での質問で申し訳ありません(申し込みを検討している訳ではありません)。ふと疑問に思ったため質問しました。よくテレビで七十歳でも入れる死亡保険等のキャッチコピーでCMが流れています。 ※はいはい、よくテレビや新聞などで 頻繁に見かけますね。 こんな酷いコマーシャル、よくもまあ しょうこりもなく やってるなぁ ・・と、いつも思っています。 ということは、それなりの需要があ るということでしょうか? ワナにはまるおバカさんが、 けっこう いるということでしょうか?例えば先程見たCMでは、七十歳でも月々約3000円前後で死亡時に200万円貰えるという内容でした。 ※はいはい。月々3000円で200万に達するには56年かかり、どう考えても保険会社の損です。 ※保険会社が、損をすることを 宣伝広告費をかけてやるわけがない。逆に考えて、七十歳の方が八十五歳に亡くなるまでに200万円を保険会社に支払うとするなら月に1万2千くらい支払う必要があります。 ※あは。こういったタイプの保険商品では、どのようなカラクリで保険会社は利益をあげているのでしょうか? ※単純な話です。 保険料が一定ではなく 上昇していくか、 保障期間が短く限定されているか、 保険会社が確実に儲かるような 算数をした上で、販売しています。 ( 当たり前 ) 自分の頭で考えることのないおバカさんは、 ( 保険加入は当たり前と考えているから ) 広告の表面だけを見て、お得だ♪ ・・と、加入してしまいます。 だから、おバカさんです。 葬式代は普通に貯蓄で備えよう。 保険で準備しようとするから、 お金のたれ流しが発生したりする。 普通の人が高齢になったら、 普通は死亡保障は不要だ。 高齢者で死亡保障が必要なのは、 相続対策が必要な、特別な人だけだ。 真剣に生活設計を考えるなら、 「生命保険にはできるだけ入らない」 というスタンスで、いたいものです。A下調べしていないというか、きちんと内容を確認していないですね恐らくは、70歳からの契約で死亡保険金200万円、この保険料が月額3000円ほど、となると、少額短期保険しかないでしょうつまり、保険料がずっと変わない終身保険の終身払いではなく(あなたの質問の どうやって保険会社が利益をあげるかは あくまでこの終身の支払いで 保険料が変わらないことを前提にしたもの)、毎年または5年毎に保険料がアップする、しかも保障は最長で90歳まで、というようなタイプですhttps://www.i-sedai.com/product/ansin/premium.htmlそして、この保険料を積み上げて計算すればわかりますが、70歳から契約すると、途中で保険料総額が200万円をこえることになりますA定期保険という場合も多いです。よくあるのは…保険期間10年のタイプ終身じゃないから…70歳からの場合、保障は80歳までとなります。 長生きするともらえません。年齢が若い場合、月500円というのも、ほとんどが定期保険でしょう。更新もありますが、保険料は上がり、更新限度年齢もあります。こんなカラクリもあるんです。70歳で新たに保険に入るおバカさん。・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて19年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/01/23

-

健康保険 介護保険 生涯で払う金額を出してみました

一生 健康なら 大損!です。 ※相互扶助の健康「保険」や介護「保険」だから、 しょうがありません。 いやなら、日本を出ていくしかありません。自分の頭で考える生活設計。改めて、見やすい表にしてみました。 ※シンプルに一枚の表で見ることができて、 年収ごとに、おおざっぱな目安金額を確認 することができます。 ( 顧問会員の年収順のサンプルを作成 ) 自分の平均年収だと生涯保険料はいくらになる? ・・を、おおざっぱに確認することができます。 ※保険ですから、基本 掛け捨てです。 強制加入なので、選択の余地はありません。 一生健康で ピンピンコロリ の人は、 マイホームを建てられるお金を失うことに なったりします。 こんな大金を掛け捨てするのだから、 病気になって仮に医療費が100万円かかっても、 90万円以上もの給付を受けることができます。 ( 民間の医療保険は 足元にも及びません ) 入院時の食事は「食事療養費」の給付があって、 日常の食事よりも安く済みます。 ありがたいことです。 が、「保険」は「保険」です。 「相互扶助」の仕組みです。 「加入者全員の損を前提に 万が一に備えます」から、 加入するのは できるだけ「強制加入の保険」に 限りましょう。 加入が「任意」なのなら できるだけ加入しない、 という姿勢でいれば、 大金のたれ流しを防ぐことができます。日本の健康保険と介護保険のお話です。 ※強制加入なので逃げられません。 給与天引きで知らない内に引かれます。 保険だから もちろん 掛け捨てです。 生涯で どれだけのお金を払う(失う)のか? 過去の40代の顧問会員の資料から、 ( 介護保険の支払いがある年代 ) 本当に ザックリとですが 試算してみました。 現役:65歳までの43年間、 老後:81歳までの16年間、 ( 後期高齢者医療制度は無視 ) この期間で払う「健康保険料と介護保険料」は、 年収別に 総額いくらになるか? 目安になる「ザックリ表」を作ってみました。 自分の年収と近い人の数値を参考に どうぞ。 ※表の左半分の拡大。 ※表の右半分の拡大。 ※「強制加入の医療保険」で 大部分の人は、 生涯で 1000万円以上の保険料を払います。 ( 多い人は 住宅建築資金のような金額に ) だから、医療費が数百万円になったとしても、 本人負担は 10万円未満で済んだりしています。 これだけ「医療保険」にお金を払うのに、 ( もう十分過ぎる お金のたれ流しなのに ) さらに 民間の「医療保険」に加入して、 数百万円をたれ流しますか? というお話です。 勤務期間が43年ではなく もっと短い人は、 比例計算してみましょう。 女性の老後は 81歳までの16年間ではなく 87歳までの22年間で計算してみましょう。《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時隊長! おバカさん一名発見しました!・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて21年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/01/18

-

☆生命保険料は月7万円です 高過ぎるでしょうか?

当たり前でしょ。アクセス数の多かった過去記事を掲載中です。2015/09/01自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。毎月7万円は高い!? ※当たり前! 保険料7万円は高いでしょ。 疑問の余地無し!家計に占める保険料の適正額 ※「保険料の適正額」? そんなものは無い! 『保険料はゼロ!』・・が理想。2015/9/1 All About清水 京武という人のお話。 ※タイトルからして、いかにも 業界の人・・という印象です。 マネー雑誌の関係者でした。 『常識』は業界が作っている。 だまされないように・・。 洗脳されないように・・。保険料が手取り年収額の22%!! 貯蓄できない理由は保険料が高いからなのでしょうか ※そうだ!保険料は決まった額が口座から定期的に引かれる、いわゆる固定支出です。しかも、保険料の支払いはその多くが長期間。 ※って言われて、そうだよね 普通・・長期間の支払だよね ・・って、納得してはいけない。 保険料を長期間払ってはいけない。たとえば、保険料が毎月2万円、加入期間20年の保険が1本あれば、トータルで480万円の支出となりますから、保険料はその「高い」「低い」が家計管理に大きな影響を与えるわけです。 ※当たり前。もったいない。では、どのようにその適正額を判断すればいいのでしょう。 ※そんなものは無い。 『保険加入=お金を失うこと!』 『保険料=失うお金!』 保険料ゼロ・・が、理想。そこで、ヒントとなるマネーデータを紹介しましょう。小林紀子さん(仮名)は、会社員のご主人と2人のお子さん(2歳と1歳)の4人家族。小林さんのパート収入と合わせて、世帯の手取り月収は32万円です。他に児童手当3万円があります。 ※この家族状況で家計が健全であれば、 夫婦ともに現在も将来も 生命保険は不要です。 幼児や赤ちゃんがいても不要。 当事務所の多くの顧問会員の 検証結果から明らかになっています。■小林さんのマネーデータ ▲支出では保険料では 保険料がひときわ目立ちますが…… ※保険料7万6千円? とんでもないおバカさんです。 こんなことをしているから、 健全な家計にならない・・んです。そんな小林さんの家族の保険料は月額にして約7万6000円。 ※おバカさんです。保険料の手取り収入に占める割合は、児童手当を含めても22%に達しています。 ※おバカさんです。 保険にそんなに払わなければ、 健全な家計になっているのに・・。夫婦とも勤務先はボーナス支給がないため、年収ベースで見ても負担率は変わりません。一方、貯蓄に関しては、児童手当のみ、3万円を毎月積み立てています。つまり、給与からは貯蓄できず、実際の家計収支はトントンということ。 ※おバカさんです。小林さん自身、そこが悩みでもあります。確かにこの金額だけを見れば、小林さんの保険料はあきらかに「高過ぎ」であり、貯蓄できない原因とも思えます。しかし、はたしてそうでしょうか。 ※はたしてそう・・だよ!次に、その保険の中身を見てみましょう。■小林さんの家族が加入する保険の内訳 保険もその性格、目的がそれぞれ違います ※すべて加入しない方がいい ものばかりです。すべてが「支出としてみなされる」保険料なのかどうか小林さんの家族が加入している保険は全部で11本(自動車保険は除く)。 ※あり得ない! 不健全な家計の典型!そのうち、学資保険が3本ありますが、その目的は教育資金づくりですから、保険料の合計額4万2143円は毎月積立貯蓄をしていると考えるべきでしょう。 ※業界人の営業トーク。また、死亡保障は夫婦とも貯蓄性のある終身保険で確保しています。しかも、保険のタイプが低解約返戻金型ですから、中途解約して教育費や老後資金に使うという目的で加入する人が多く、小林さんも同様の理由でした。 ※客が自分から希望して加入 しているわけではない。 業界の営業トークによる。したがって、見方によってはこれも貯蓄ということなります。 ※鵜呑みにしてはいけない。 洗脳されてはいけない。 『保険で貯蓄をしてはいけない』結果、医療保障にかかる保険料、1万4780円だけが「支出としてみなされる」保険料とも考えられるわけです。 ※だまされないように・・。 医療保険は不要か?必要か? という話ではなく、 生活設計的には・・ 『医療保険には入らない方がお得』 だということ。 お金をたれ流すだけになる。 ・・だから、保険業界が成り立つ。もちろん、あくまで保険商品ですから、流動性がきわめて低いことや保険としての運用コストが事前に保険料に組み込まれている点などで、貯蓄商品とは異なります。また、貯蓄性があるからと、何でも保険商品で備えてしまっては、家計そのものを圧迫しかねません。 ※給料から貯蓄ができていない ということは、すでに、十分に、 家計を圧迫している。それでも、学資保険や終身保険に加入していながら、まったく貯蓄ができないと決めつける必要はないということです。 ※決めつけていい。 保険で貯蓄してはいけない。また、小林さんはある程度まとまった貯蓄があります。 ※保険で月76,000円も払える 割には、貯蓄額は少ない。現時点で、貯蓄ペースが低くても、さほど焦る必要はないとも言えるでしょう。 ※そんなことはない。だまされるな。 以下、まだまだ文章がありますが、 お付き合いする時間がもったいない ので、このへんで打ち切ります。 月7万円は高いでしょ ・・っと。1 商品販売をしない。 2 しがらみが無い。真に消費者サイドに立つ、ファイナンシャル・プランナー事務所です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2023/01/18

-

医療保険 日本人の大半が1千万円以上 掛け捨てます

それが現実です。 ※日本は、そういう制度になっているから、 しょうがありません。自分の頭で考える生活設計。日本の健康保険と介護保険のお話です。 ※強制加入なので逃げられません。 給与天引きで知らない内に引かれます。 保険だから もちろん 掛け捨てです。 生涯で どれだけのお金を払う(失う)のか? 過去の40代の顧問会員の資料から、 ( 介護保険の支払いがある年代 ) 本当に ザックリとですが 試算してみました。 現役:65歳までの43年間、 老後:81歳までの16年間、 ( 後期高齢者医療制度は無視 ) この期間で払う「健康保険料と介護保険料」は、 年収別に 総額いくらになるか? 目安になる「ザックリ表」を作ってみました。 自分の年収と近い人の数値を参考に どうぞ。 ※表の左半分の拡大。 ※表の右半分の拡大。 ※「強制加入の医療保険」で 大部分の人は、 生涯で 1000万円以上の保険料を払います。 ( 多い人は 住宅建築資金のような金額に ) だから、医療費が数百万円になったとしても、 本人負担は 10万円未満で済んだりしています。 これだけ「医療保険」にお金を払うのに、 ( もう十分過ぎる お金のたれ流しなのに ) さらに 民間の「医療保険」に加入して、 数百万円をたれ流しますか? というお話です。 勤務期間が43年ではなく もっと短い人は、 比例計算してみましょう。 女性の老後は 81歳までの16年間ではなく 87歳までの22年間で計算してみましょう。《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時隊長! おバカさん一名発見しました!・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて21年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時

2023/01/17

-

☆「お宝保険」の言葉に踊らされるおバカさん