2015年01月の記事

全15件 (15件中 1-15件目)

1

-

スカイマーク株の今後 株主の権利はどうなる?

スカイマーク株については驚くことばかり。 民事再生法適用申請 → 上場廃止 で ”100%減資=既存株は無価値” の路線を進んでいるように思っているのだけれど、 なんと30日の夜間PTSでは、40円で寄って高値50円、終値42円というかなり高い水準での取引が成立している。しかも、出来高約270万株、売買代金約1.1億円と結構なボリューム。 どうやら、当面の資金繰りをサポートする投資ファンド、インテグラル社長の発言が材料視されている模様。通信社とのインタビューで、普通株取得に関心を示したとのこと。 ・スカイマークへの支援、普通株取得にも関心=インテグラル社長(ロイター) 該当部分を引用すると、 投資ファンド、インテグラル(本社、東京都千代田区)の佐山展生社長は30日、ロイターとのインタビューで、28日に民事再生法適用を申請したスカイマークへの支援について、「最終的にはエクイティー(株式)にしたい」と述べ、スカイマークの株式取得に強い関心を持っていることを明らかにした。 また、今回の融資について、ファンドは「いわゆる金融機関ではなく、融資をするのが仕事ではない」と指摘。「入り口のところでは金を貸すが、我々の本業は普通株買い」と語り、スカイマークへの融資にとどまらず、同社の株式取得への関心を明確にした。 今回は、民事再生法における株主の権利についてひもときながら、この発言の意味するところを探ってみたい。1.民事再生法における株主の権利 民事再生法のルールを調べてみると、債務超過かどうかで株主の権利が大きく左右される模様。(参考) 民事再生法の条文〇債務超過で無い場合 民事再生法が適用となったからといっても、株主の権利はしっかり残るのが原則的なルール。事業譲渡や減資などの重要事項を決定するには株主総会の特別決議が必要。〇債務超過の場合 ただし、債務超過の場合(民事再生法適用の大半はこちらの方)には、株主総会の決議は不要。 裁判所の許可があれば、事業譲渡が可能となるし、債権者の決議で決める再生計画に100%減資を盛り込むことも出来る。 民事再生法適用で、債務超過の場合には、株主の権利は無いに等しい。再生計画に関与することもできず、100%減資にも抵抗できない。 第四十三条 再生手続開始後において、株式会社である再生債務者がその財産をもって債務を完済することができないときは、裁判所は、再生債務者等の申立てにより、当該再生債務者の事業の全部の譲渡又は会社法第四百六十七条第一項第二号 に規定する事業の重要な一部の譲渡について同項 に規定する株主総会の決議による承認に代わる許可を与えることができる。第百五十四条 3 第百六十六条第一項の規定による裁判所の許可があった場合には、再生計画の定めによる再生債務者の株式の取得に関する条項、株式の併合に関する条項、資本金の額の減少に関する条項又は再生債務者が発行することができる株式の総数についての定款の変更に関する条項を定めることができる。 第百六十六条 第百五十四条第三項に規定する条項を定めた再生計画案を提出しようとする者は、あらかじめ、裁判所の許可を得なければならない。2 裁判所は、株式会社である再生債務者がその財産をもって債務を完済することができない場合に限り、前項の許可をすることができる。 ようするに、債務超過でなければ会社は株主のものだけど、債務超過であれば株主の権利が剥奪され会社は債権者が決定権を持つ というようなことが民事再生法の精神のようだ。2.スカイマークは債務超過なのか で、肝心のスカイマークは債務超過なのだろうか。 平成27年3月期第2四半期決算短信 によると、昨年9月末時点で、約390億円の資産超過、自己資本比率約50%と、債務超過には程遠いように見える。しかし、急速に資金繰りに行き詰ってしまったのも事実。 9月末時点の負債の部は385億円の計上に留まるが、報道では負債総額710億円とされており、その差325億円増えている。 また、エアバスから大型機キャンセルにともなう多額の違約金を請求されているけれども、スカイマーク側は争う構えで未確定。 まあ、固めに精査すれば、資産は減り負債は増える傾向だと思うし、 会社側が民事再生法適用申請時に、上場廃止の猶予を求めなかった流れからしても(債務超過・100%減資でないのなら、上場を継続した方が再建がスムーズに進むに決まっている)、 ひょっとすると判断の余地があるのかもしれないけれども、債務超過が既定路線だという気がしてならない。 3.インテグラル社長の発言の意味 「最終的にはエクイティー(株式)にしたい」 と述べたとされている。 債務超過という扱いになるなら、既存の株式には実質的に権利が無い。なので、既存の株式を取得しても役に立たない。 この場合の解釈としては、 100%減資後に、新規に出資。 DES(デット・エクイティ・スワップ)という手法で、貸し付けたお金を株式に転換することを想定しているのではと思われる。 ”最終的には”とか、”エクイティにしたい”との表現とも符合する。4.感想など 私としては、引き続き、100%減資・既存株は無価値の公算が高いような感覚しか持てず、 マネーゲーム的には、一旦2~3円ぐらいまで下げてから、こういうネタが出てくれば面白かったのだけど、 さすがに40円では、いくらなんでも高すぎで参入する気にはなれない。 もし万々一、「民事再生法適用申請+上場廃止猶予は求めない。だけど、資産超過で既存株主の権利は残ります」なんてことになるのなら、その段取りの悪さ、行動のチグハグさにまたまたビックリ仰天してしまうことだろう。※投資は、損しても得しても自己責任で!

Jan 31, 2015

コメント(0)

-

ポートフォリオ(平成27年1月30日)

今月は、なんといってもスカイマークの民事再生法適用申請にびっくり。 たまたま所有銘柄ではなかったけれども、原油安とかインバウンドとかの連想も働くので、仮に事前に株価が大きく下がるなどの動きがあれば、食いついていたかもしれない。 私は、低位株・クソ株も好物なので、持株が上場廃止になっても今更驚かないけれども、さすがに、スカイマークの居た位置からいきなり破綻するのは予想外。 会社の経営判断としても、早め早めに最善手を選択していればもっとうまく立ち回れたはずで、今回の結末には悔いが残るのではないだろうか。 それはさておき、平成27年1月30日時点での、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。GDL(米国)SPDR ゴールド シェア1540 純金上場信託2137 Hヴェラス2164 地域新聞社2292 S FOODS2353 日本駐車場開発2375 スリープログループ2466 PGMHD2695 くらコーポ2700 木徳神糧2753 あみやき亭2796 ファーマライズHD2874 ヨコレイ2876 JCコムサ2915 ケンコーマヨ2925 ピックルスコーポレーション3053 ペッパーフードサービス3097 物語コーポ3109 シキボウ3125 新内外綿3175 エーピーカンパニー3250 ADワークス3284 フージャースHD3360 シップヘルスケアHD3376 オンリー3385 薬王堂4041 日本曹達4118 カネカ4224 ロンシール工業4653 ダイオーズ4901 富士フイルム4997 日本農薬5542 新報国製鉄5903 SHINPO6060 こころネット6328 荏原実業6440 JUKI6747 KIホールディングス 6961 エンプラス7212 エフテック7249 尾張精機7264 ムロコーポレーション7291 日本プラスト7315 IJTT7399 ナンシン7404 昭和飛行機工業7614 オーエムツーネット7703 川澄化学7847 グラファイトD7855 カーディナル7963 興研8078 阪和興業8107 キムラタン8818 京阪神ビルディング9028 ゼロ9035 第一交通産業9201 JAL9386 日本コンセプト9509 北海道電力9603 エイチ・アイ・エス9656 グリーンランド9830 トラスコ中山9861 吉野家9908 日本電計日経225(225mini先物想定元本換算) 2016年6月限1枚、2016年12月限1枚、2018年12月限1枚、2019年12月限2枚リストから外れたもの 成長力があまり期待できそうに無い銘柄などを売ってみた。また、0.5%のラインで区切って紹介しているため、売ったわけではないけど株価軟調でリストからはずれた銘柄も。 2593-5 伊藤園-優先株 足元の業績がパッとしないこと、指標的にも割安感が無いことから大半を売ってみた。貴重な4月優待だし、普通株より割安なこともあり、そのうち買い戻すかも。6704 岩崎通信機 1月はじめに謎の急騰をしたので、少し売ってみた。8044 大都魚類 売ったわけではないけれども、全体が好調な中、株価軟調で0.5%を切ったため。8563 大東銀 成長が期待できないと考え、大半を売却してみた。9502 中部電力 株価が上昇したので、レバレッジを押さえる目的もあり、大半を売却してみた。リストに加わったもの2375 スリープログループ 現在はマザーズに上場しているのだけど、2月に東証二部への市場変更の選択権が与えられる。仮に東証二部への市場変更を選択してくれたら、それをきっかけにひょっとすると上がるかもと期待して新規に購入してみた。2796 ファーマライズHD 買ったわけではないけれども、株価が大きく上昇したため0.5%を上回りリストに復活。3284 フージャースHD 引渡しは進捗率低めだけれども契約は順調に進捗しているので、とりあえず今期の業績は良さそう。この銘柄は上場以来だだ下がりで、多くの投資家から馬鹿にされている感じが、へそまがり的には逆に買い材料。3360 シップヘルスケアHD 10月の大規模な公募・売出しで下がっていたけれども、中間決算は順調で指標的にも割安感がある。某アクティブファンドも12月にじわりと買い進んだようなので、私も買い増ししてみた。3376 オンリー 指標的に割安感があり、優待も魅力的なので買い戻してみた。6440 JUKI 下期想定レートが1ドル97円。円安メリットをめいいっぱい享受してそうなので新規に購入してみた。某アクティブファンドのパクリ投資。6747 KIホールディングス 予想PER5倍は安いような気がして少し買い戻してみた。訴訟リスクがあるおかげ。7291 日本プラスト 大規模売出しで大きく下がったのでたくさん買ってみた。その後の上昇局面で結構売ったけどまだ残っている。7847 グラファイトD 第3四半期決算で業績持ち直しが鮮明だったので、買い戻してみた。9603 エイチ・アイ・エス インバウンド関連銘柄として買い戻してみた。テーマパーク事業に期待。日経225 今回から、日経225mini先物を想定元本換算で記載することとした。 上記は一見買い先行のように見えるけれども、リストから消えない範囲で売った銘柄も多く、実際は売り先行気味。月末時点でのレバレッジは日経先物想定元本を今回から考慮しても1.1倍弱。そのうち約0.2倍分が金ETF。下げ相場も歓迎の態勢(もちろん株価上昇は大歓迎)。※投資は、損しても得しても自己責任で!

Jan 30, 2015

コメント(0)

-

スカイマーク上場廃止

昨日、スカイマーク株の今後について書いたのだけど、 (前回の日記) ・スカイマーク株の今後 株価はどうなる? このなかで、100%未満の減資の可能性にも触れたのだけど、 どうやら、100%減資・既存の株は無価値、上場廃止という路線のようだ。 ・民事再生手続開始の申立て及び資金支援等に関するお知らせ スカイマーク社のプレス資料の中で ”有価証券上場規程第 605 条第 1 項に規定する再建計画等の審査に係る申請については、行わない予定です。” というのが、白旗降参ですの印のよう。 上場廃止は3月1日(最終売買は2月27日)。 既存の株は、仮にマネーゲームが行われるとしても、最終的には0円の価値。 それにしても、日銭の入ってくる商売で、資金繰り倒産とは。。。

Jan 29, 2015

コメント(0)

-

スカイマーク株の今後 株価はどうなる?

スカイマークが民事再生法申請とか。 今回は、スカイマーク株が今後どうなるのかについて書いてみたい。 ・スカイマーク、民事再生法申請へ ファンドがつなぎ融資(日経)1.100%減資の場合 現在までの断片的な情報から推測すると、 実質的にかなりの額の債務超過であること、プランが十分練られないままでの突発的な民事再生法適用申請なのではないかと思われることから、 おそらく、100%減資となる可能性が高いように思う。 この場合、既存株主の株は無価値(紙くず)となる。 なので、数日ストップ安の後で、場合によってはマネーゲーム的トレードが行われたとしても、上場廃止時に持っている株は紙くずとなる。2.100%減資ではない場合 可能性はとても小さいと思うけど、 99%減資など100%未満の減資とスポンサーの増資の組み合わせの場合には、 既存株主の株はかなりの価値が残る。 減資は100%未満の場合には、帳簿上の整理に過ぎず、株主の持分には全く影響が無い。 既存株主の権利が減少するのは、新規の増資の影響だけ。 増資で数倍の希薄化は免れないにしろ、既存株主の株は価値がかなり残る。 この場合、連続ストップ安後に寄り付いたところから反転する可能性大。3.感想 スカイマークが民事再生法というのはかなりの意外感。同社が権利を有する羽田のスロットにもかなりの価値があるとされていたし。 おそらく100%減資なのだろうけど、99%とかで許してもらえるなら全力で新規参入してみたい。 ※:上記で、100%未満の減資の可能性にも触れたけど、どうやらその可能性は無いようです。(1月29日追記) (1月29日の日記) ・スカイマーク上場廃止

Jan 28, 2015

コメント(2)

-

成長株の理論株価は無限大?

今回は、成長株の理論株価は無限大という理屈もありうるという話。まあ、戯言です。 前回、「将来的に確実に成長していくだろうとみんなが信じるいわゆる”ブルーチップ銘柄”にこそ壮大な砂上の楼閣が築かれ得る」と書いてみたのだけど、(前回の日記) ・砂上の楼閣 そうなったらなったで、”理屈は後から貨車で来る”のだけど、 無理な理屈を付ける時の便利なツールとして、”DCF法(ディスカウント・キャッシュフロー法)”という手法がある。 今回は、DCF法という魔法の杖を使って、成長株の理論株価は無限大 という理屈を書いてみる。1.DCF法 ”DCF法”は、不動産の価値や企業価値を求めるときに用いられる手法。将来生み出されるお金を現在の貨幣価値に換算するというもので、取引事例法・市場株価法など他の手法よりも理論的な正当性が高いといわれる手法。 将来生み出されるお金(簡便に利益としておく)を現在の価値に換算(割引率を設定し割り戻す)すると、 1年目 1年後の利益/(1+割引率) 2年目 2年後の利益/((1+割引率)の2乗) 3年目 3年後の利益/((1+割引率)の3乗) ・ ・ ・ n年目 n年後の利益/((1+割引率)のn乗) この合計が不動産や企業の価値となる。 等比級数の和の公式に当てはめて、上記を合計して企業価値を算定するには、 〇将来の利益が今と変わらず一定の場合 企業価値 = 利益/割引率 この式を用いると、 例えば、割引率を10%(0.1)とすると企業価値は利益の10倍、割引率を5%(0.05)とすると企業価値は利益の20倍となる。 〇将来の利益が成長していく場合(成長率が将来ずっと一定と仮定) 企業価値 = 利益/(割引率-成長率) この式を用いると、 例えば、割引率を10%(0.1)・成長率を2%(0.02)とすると企業価値は利益の12.5倍、割引率を5%(0.05)・成長率を2%(0.02)とすると企業価値は利益の33倍となる。2.DCF法は魔法の杖 理論的にも正しく、もっともらしいのだけど、このDCF法は実際には魔法の杖。 望む結論をいかようにも出すことが出来る。 ようするに、将来の利益は設定しだいだし、割引率もある程度いじくれる。 なので、都心の不動産が値上がりして来たなら、都心の不動産用の割引率は小さくても良いと理屈をひとひねりすれば、DCF法でも不動産価値が大幅上昇。 企業のM&Aの際に、高めに企業価値を出したいなら、ばら色の将来計画を設定しておけば良い、 といった具合に、もっともらしく、かつ自由自在に価値を算定できる。3.成長株の理論株価は無限大 さて、今日の本題のバブル期には”成長株の理論株価は無限大”について。 用いるのは、DCF法の 企業価値 = 利益/(割引率-成長率) ピカピカのブルーチップ銘柄があったとして 上記の式のうち、成長率は5%程度であれば、もっともらしく見えるのではないかと思う。 一方の割引率は、リスクの無い場合の金利にリスクプレミアムを合算したものだけれども、 リスクの無い場合の金利は長期国債などもほとんどゼロ金利の状況なので、リスクプレミアムの設定しだいとなる。 で、リスクプレミアムはといえば、市場全体の株価の状況から逆算して求めているのが実態。株価が上がれば上がったで、”最近リスクプレミアムは低下傾向”などひとくさり講釈が述べられ、株価の上昇が正当化されるであろう。 仮に、リスクプレミアムが下がって、上記の式の割引率が5%になったとすると、 成長率5%程度のブルーチップ銘柄の企業価値は、 企業価値 = 利益/(割引率-成長率)= 利益/(0.05-0.05) = 無限大 ようするに、理論株価も無限大となるのである。 と、まあ、馬鹿馬鹿しい戯言にお付き合いいただいたのだけど、 きっと、巨大なバブルが発生して株価がどれだけ上昇しても、その株価を正当化する理屈は出てくるだろう というのが今日の結論。

Jan 28, 2015

コメント(0)

-

砂上の楼閣

先週末は、1泊2日の旅行が2つ重なるハードスケジュール。平日も飲み会続きですっかりブログからもご無沙汰。 久しぶりに書こうとするのだけど、間が空くとなんだか書きにくい。 というような事情は、さておき。 前回、”アクティブファンドとしての日経平均”は全員参加型”砂上の楼閣”的グロース投資の対象として有望なのではないか、と書いてみたのだけど、 今回は、砂上の楼閣的な観点からの株式投資について思うところをチラシの裏に書いてみたい。1.美人投票 株価は、ファンダメンタル的な要素と、投資家の心理的な要素があいまって動いていく。正当と思われているのは前者のファンダの方なのだろうけど、株価を動かす要因としては後者の心理的な要素が実はかなり重要ではと感じている。 昔から同じようなものらしく、 ”景気悪化時の財政出動”の理論的根拠をつくった経済学者ケインズは、株式投資家としても実績を残しているのだけど、 大恐慌後に書いた”雇用・利子および貨幣の一般理論”の中で、株式市場の実態をやや批判的に”美人投票”になぞらえている。”美人投票”といっても、自分の投票と全体の投票結果が近いほど賞品をもらえる特別ルールの下での”美人投票”。 そうなると、自分が美人だと思う人に投票するのではなく、多くの人が美人だと思うだろう人に投票する ということになるし、 さらに進めると、「多くの人が”多くの人が美人だと思うだろう”と思うだろう人」に投票する ということになる。 実際の株式市場はそのようなものになってしまっている、とケインズは観察したのである。 ”バリュートラップ”とか”イナゴタワー”の発生するゆえんである。2.大相場につきものの壮大な砂上の楼閣 心理戦のアヤで発生する”イナゴタワー”のようなものは、ほぼ全ての参加者が”イナゴタワー”と分かったうえで参戦しているし、 IPO銘柄やバイオ、ゲーム系の相場も似たようなもの。 だけど、市場における本物の砂上の楼閣は、もっと長期にもっと巨大にもっと本気に造られるものだと思う。 例えば、バブル期の日本経済の成長神話・土地神話にもとづく総楽観相場。20世紀末のIT革命に触発されたニューエコノミー・国際優良株相場。 将来的に確実に成長していくだろうとみんなが信じるいわゆる”ブルーチップ銘柄”にこそ壮大な砂上の楼閣が築かれ得るのだと思う。 そうした銘柄が天高く買われていくのが本物のバブル。将来性を担保にPER60倍でも100倍でも躊躇せず買う。 機関投資家も個人投資家も、ファンダ派もチャート派も総参加。参加するのが常識と化すのが本物のバブル、壮大な砂上の楼閣。 で、私は、行き先の無い金が大量に溢れかえっている今、かなりの確率でバブル相場の入り口にさしかかっており、全員参加の”壮大な砂上の楼閣”が造られていくのだろうと考えている。3.”壮大な砂上の楼閣”が作られる銘柄の条件 そういう相場の主人公の条件はといえば、 a.マクロ的な経済分析でも有望とされる分野に属し、 b.分かりやすいストーリーが語られ、 c.業績も伸びており、 d.株価も上昇している。 ということになるのだろうと思う。 投資家のPDCAサイクルが回るにつれ、投資の正当性が増していき、バブルがはじけるまで気づかない。もしくは気づいていても”持たざるリスク”で降りる勇気を持てない。 踊る阿呆に見る阿呆、同じ阿呆なら踊らにゃ損損。 醒めながら酔い、酔いながら醒めている。 そんな感覚で臨む来るべき大相場、繁栄の終焉の序曲。

Jan 25, 2015

コメント(0)

-

日経先物で中長期投資(その4)(暫定版)

”日経先物で中長期投資”と題しているのだけど、 肝心の日経平均先物について書く前に、前段の”日経平均”を3回にわたり取り上げた。 ちなみに前回までの日記 ・日経先物で中長期投資(その1) ・日経先物で中長期投資(その2) ・日経先物で中長期投資(その3) いよいよ本題の、日経平均先物について書くのだけれど、なんだか忙しくなってしまい、しばらくまとまった時間が取れそうに無い。 だけど前振りだけで肝心なことを書いてないのも変なので、 とりあえず、暫定版として、まずはポイントだけを書いておきたい。いずれ時間のあるときに加筆する予定なので、ご容赦を。1.長期投資対象としての日経平均先物 〇日経平均先物の1枚は日経平均の1000倍(約1700万円)、日経225mini先物の1枚は日経平均の100倍(約170万円) 〇170万円の株を買う代わりに、日経225mini先物を1枚買う感覚で投資。 〇現金ポジションが有るなら、現物株を買うのを優先(コストが掛からない) 〇レバレッジを掛ける段階になると、信用取引だと工夫しても建てた額に対し年間2%程度はコストが掛かる。 〇日経平均先物だと、信用取引よりコストが低い(試算すると、0.2%ぐらい(後述))。 〇個別銘柄を選べない欠点と、コストが低い利点の比較になる。 〇全員参加型”砂上の楼閣”的グロース投資の対象としては日経平均は有望な”アクティブファンド”では。 〇日経平均先物、日経225mini先物は約5年先の2019年12月限のものまで上場されている。 〇期先物、特に何年も先の限月のものは取引がほとんど成立せず、板も無いか極端に薄い。だけど、日経225mini先物で試してみると、裁定取引アルゴが常駐しているようで、それなりの価格の注文を出すと瞬時に成立する。 〇期先物の理論価格は、現物または期近物の価格から将来の配当落ち分を差し引いた価格。すなわち、配当落ち分は埋まっていかないというのが日経平均先物の世界。 〇日経平均の年間配当は約240円。期近物から1年あたり200円程度安い水準(5年先だと約1000円安い水準)の買い注文だと取引が成立する模様。アルゴは、”期近物買い・期先物売り”の裁定取引をしているのではないか(実際の配当との差額40円分儲かる勘定)。 〇40円分を先物保有のコストと考えれば、想定元本に対し約0.2%強。 〇証拠金を株で代用してくれる証券会社もいくつかある。 2.日経平均先物のメリット 〇夜中の3時まで取引。 〇欧州・米国の動きに合せて大きく動くことも。先物はヘッジ目的も多いので、過剰反応気味に動くことが多いような気がする。 〇1つの取引で、日経平均構成銘柄をパッケージで売買している感覚。 3.注意事項 〇証拠金を元本と考えて、ハイレバレッジの投資対象と見るのは危険(超上級者向け) 〇中長期投資派は、あくまで想定元本(日経先物miniなら1枚170万円)を売り買いしていると考えておくのが良い。

Jan 15, 2015

コメント(4)

-

日経先物で中長期投資(その3)

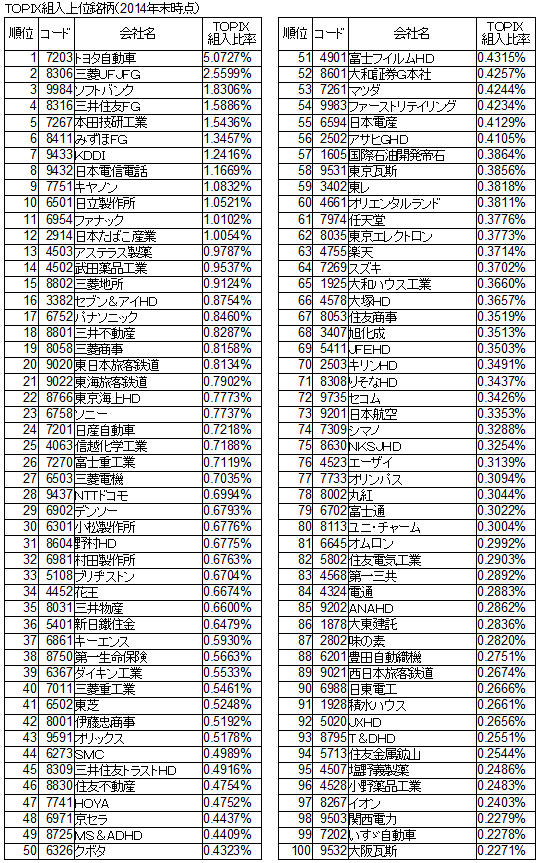

”日経平均先物”の前段として、”日経平均株価”について回り道をしていたのだけど、その3回目。どうも、前段が長くなりすぎているのだけど、今回は”日経平均株価”とTOPIXの比較について。 ちなみに前回までの日記 ・日経先物で中長期投資(その1) ・日経先物で中長期投資(その2)1.TOPIX 日経平均株価が、 〇東証1部から225銘柄を選定。 〇株価平均型の指数(実質的には上位銘柄にかなり偏重)。 という指数であるのに対して、 TOPIX(東証株価指数)は 〇東証1部の全銘柄を対象。 〇時価総額を指数化。 という指数。 計算式は、 TOPIX=算出時点の構成銘柄の時価総額(*)/基準時価総額×100 (*)2005年10月31日より、浮動株を反映した時価総額を用いる。 上位銘柄は、必然的に時価総額の大きいところとなる。2.日経平均とTOPIXの上位銘柄の比較 日経平均とTOPIXの上位銘柄の比較すると以下のとおり。 特徴としては、 〇メガバンク、商社、JR、NTTはTOPIXでは上位だが、日経平均では比率が小さい。 〇日経平均では、平成以降に急成長したような会社が上位。 それぞれの指数の特徴があらわれていて、TOPIXはともかく時価総額が大きいものが上位。 それに対し、日経平均は株価が上昇したきたものが上位。もともと大きな会社とか増資により大きくなった会社は扱いが小さい。 なので、トレンドフォロー的にはこれまで株価が上昇してきた銘柄の比重が高い日経平均の方がパフォーマンスが良さそう。 また、感覚的にも、TOPIXのほうだけが上位においているメガバンク、商社、JR、NTTは、将来的に水準訂正で株価が上昇することはあっても、業績拡大で成長するイメージはあまり持てない。3.日経平均とTOPIXの過去の推移 では、実際の過去の両指数の推移を見てみる。 どうも、6年前ぐらいからずと日経平均のほうがパフォーマンスが良い。〇過去10年〇過去5年〇過去3年〇過去1年4.まとめ 〇日経平均は、これまで株価が上昇してきた上位銘柄に偏重した指数。 〇トレンドフォロー的には日経平均のほうが勢いがある。 〇成長が重視される相場が続くようなら(しばらく続くと個人的には思うけど)、日経平均の上位銘柄のほうが魅力的に見える。 といったところで、日経平均はすぐれたアクティブファンド選び的な感覚で投資対象になりうるのではないか。 ということを、3回分のまとめとして、次回はついに日経先物について。

Jan 13, 2015

コメント(0)

-

日経先物で中長期投資(その2)

”日経平均先物”について書きたいのだけど、まずは土台となる”日経平均株価”を理解するところから、ということで、前回に続いて回り道。 ちなみに前回の日記 ・日経先物で中長期投資(その1) 今回は、実際に日経平均株価の内訳を計算し、その特徴を整理しておきたい。1.日経平均株価の内訳 まずは、前回のおさらい。 日経平均株価(1月9日は17,197.73円)を買ったとすると、各銘柄がその中に以下の株数含まれていることになる。 組入株数 =(50円/みなし額面)/ 除数 すなわち、日経平均株価(1月9日は17,197.73円)の中には、コード順で、日本水産が約0.04株、マルハニチロも約0.04株、国際石油開発帝石が約0.016株・・・・(中略)・・、ソフトバンクが約0.12株含まれていることになる。 もう少し話を進めると、日経平均株価は、各銘柄の "組入株数×株価" の合計で計算できることになる。 1月9日の日経平均株価終値は17,197.73円。 この内訳は、コード順で、日本水産が14.37円(0.039257株×366円)、マルハニチロが6.84円(0.003926株×1743円)、国際石油開発帝石が19.4円(0.015703株×1235.5円)・・・・(中略)・・、ソフトバンクが848.43円!(0.117772株×7204円)の合計。 ついでに、日経平均株価の前日比30.63円高の内訳もあわせて計算してみた。 そうして、組入比率順に並べなおしたのが以下の表。(なお、端数処理の厳密なやり方が不明なので小数点第2位あたりは怪しい。)2.アクティブファンドも真っ青の攻撃的ポートフォリオ 組入比率を上位から下位まで見てみると、日経平均株価が225銘柄で構成されているというのは実質的にはまやかしで、上位銘柄にかなり偏っていることが分かる。 1月9日の日経平均株価終値は17,197.73円に対し、 〇最上位(ファーストリテーリング)1銘柄で、 組入株価1757.14円、組入比率なんと10.2%。 例えば、日経平均ETFを100万円分買ったとしたら、そのうち10万円はファーストリテーリングが入っている計算。 最下位の双日0.64円、0.004%の2000倍以上の重みとなっている。 〇上位5銘柄の合計で、 組入株価4376.28円、組入比率なんと25.4%。 アクティブファンドでも、こんなに上位に寄せているものはめったにない。 〇上位10銘柄の合計で、 組入株価5974.65円、組入比率34.7%。 ここまでで、すでに3分の1を越えている。 〇上位20銘柄の合計で、 組入株価8292.55円、組入比率48.2%。 ここまでで、約半分。構成銘柄の10分の1で組入比率的には半分を占めているのだ。 〇上位50銘柄の合計で、 組入株価11991.87円、組入比率69.7%。 〇上位100銘柄の合計で、 組入株価14862.18円、組入比率86.4%。一方、下位から見てみると 〇下位50銘柄の合計で、 組入株価430.47円、組入比率2.5%。 この辺の銘柄がどうなろうと、日経平均株価への影響はほぼ皆無。 〇下位100銘柄の合計で、 組入株価1480.76円、組入比率8.6%。 下位100銘柄あわせても最上位のファーストリテイリング1銘柄に及ばない。 いやはや、驚くべきメリハリ。アクティブファンドも真っ青の攻撃的ポートフォリオなのだ。3.組入上位銘柄の顔ぶれ で、日経平均株価の将来を大きく左右する上位銘柄の顔ぶれをチェックしてみる。 1位と2位にファーストリテイリングとソフトバンク。ともに強烈なオーナー社長が、独特の才覚とオーナー社長ならではのリーダーシップで大きくした企業。 3位以下には、現在のところ国際競争力を発揮し成長している企業が並ぶ。 指標面では、そんなに安いなーと思えるのはあまり無いけれども、あきらかに割高というようなものも無い。要は今後の成長しだい。 実は、これら10銘柄については、私は1つも持っていないのだけど、 ”10社のうち3社ぐらいが2~3倍になれば、他は横ばいか尻すぼみでいいや”と割り切れば、パッケージとしては面白そう。 と、またまた長くなってきたので、一旦区切ります。 なかなか本題の日経先物にたどり着けないのだけど、次回も寄り道して、日経平均株価とTOPIXの比較など。

Jan 12, 2015

コメント(2)

-

日経先物で中長期投資(その1)

指数先物といえば、投機的なハイリスク運用というイメージがある。私も、これまで、そう思っていた。 ところが、最近、”日経先物mini”が中長期投資にうってつけなのではないかと考えるようになった。 そこで、”日経先物mini”の利点を何回かに分けて書いていきたい。 遠回りになるが、初回は”日経平均株価”について。1.日経平均株価とは 日経先物の前に、そもそもの日経平均株価とは何か。 日経新聞社のWebページによると、以下のように紹介されている。 ”日経平均株価は日本を代表する株価指数として世界中で広くご利用いただいています。算出開始から60年以上を経過し、まさに戦後日本経済の歴史を刻んできました。高い指標性は、相場動向を測る指標としてだけでなく、多くの連動金融商品でも活用いただいています。日経平均は東京証券取引所第一部に上場する225銘柄を選定し、その株価を使って算出する株価平均型の指数です。” ポイントとしては、 〇東証1部から225銘柄を選定。 〇株価平均型の指数。 ということ。 ただし、後々触れることになるだろうけど、文中の”高い指標性”というのは、若干違ってきているように思う。少数の値嵩株の影響が大きく、もはや市場全体を代表する指標とは言えなくなって来ているのでは。 斜に構えると、日経平均株価への投資は、ある意味アクティブ運用ということ。2.算出方法 先ほどの日経新聞社のWebページによると、 ”(算出方法) 旧額面制度を継承した「みなし額面」を各構成銘柄に設定。日経平均株価は、このみなし額面で換算した構成銘柄株価の合計金額を、「除数」で割って算出します。除数は株価平均を算出する際に、市況変動によらない価格変動を調整し、連続性を維持するためもので、この方法による算出を一般には「ダウ式」と呼んでいます。” 算出式は、 各構成銘柄の採用株価 = 株価 × (50円/みなし額面) 日経平均株価 = 構成銘柄の採用株価合計 / 除数 ”額面”という制度は既に無くなってしまっているけど、1株あたりの当初の出資額というようなもの。額面制度のあったごろには、大半の株が50円額面。他に500円額面とか5万円額面のものもあった。 50円額面の株より、500円額面の株は10倍の株価で同等。1つ目の式は、各銘柄の株価を50円額面換算に統一するためのもの。 なお、額面制度が無くなった後も、日経平均株価算出に当たっては、概ね以前の額面を継承した”みなし額面”が用いられている。 2つ目の式は、構成銘柄の株価を平均するためのもの。225銘柄あるので、指数発足当初は、単純に株価の合計を225で割っていたのだけど、 銘柄入替えや、株式分割などの際の指数の継続性を確保するために、分母を225から徐々に変更して対応してきた。で、指数算出にあたっての分母を”除数”と称し、現在は25.473。 現在の日経平均株価算出の大きな特徴の1つとして、株式分割に際して、昔は除数の変更で対応していたのを、みなし額面の修正で対応するようになっている。 銘柄入れ替えがほとんど無いことと併せて、東証を代表する指標としての正当性をやや犠牲にしてでも、指標の連続性が最重視されているように見える。 以前の苦い経験を踏まえての対応と思うのだけど(関連の日記:インデックス投資家が大虐殺された日)、 そのことにより、”コバンザメ投資”のコバンザメに齧られることもほとんどなく、投資対象として安心感がある。3.構成銘柄 では、実際にどんな銘柄で構成されているのか、 銘柄名と、みなし額面は、日経新聞社のWebページに掲載してある。 あわせて、日経平均株価(1月9日は17,197.73円)を買ったとすると、各銘柄がその中に何株含まれているかを計算して、”組入株数”として整理した。 組入株数 =(50円/みなし額面)/ 除数 日経平均株価(1月9日は17,197.73円)の中には、コード順で、日本水産が約0.04株、マルハニチロが約0.004株、国際石油開発帝石が約0.016株・・・・(中略)・・、ソフトバンクが約0.12株含まれていることになる。 では、構成銘柄、みなし額面、組入株数の一覧をコード順で。 ※2015年1月9日現在 長くなったので、このあたりで一旦区切ります。※1月12日訂正(マルハニチロの組入株数)

Jan 11, 2015

コメント(0)

-

月ごとの休日数比較2015年

投資をしていて、昔より格段に良くなったのは、会社からの情報開示の頻度が高くなったこと。昔であれば事情通しか知りえなかったことを個人投資家でも知ることができる。 なかでも、月次売上げを公表している企業の場合、足元の状況が把握できるので大変ありがたい。 ただし、月次売上げについては、天候や曜日の並びの影響などに左右される。数値のみに一喜一憂するのではなく、注意深く見ていく必要がある。 家族で出かけるような飲食店は休みの数が多いほど有利だし、反対に平日が多いほど売上げが伸びる会社もある。 ということで、2015年の月ごとの休日数を整理してみた。 ちなみに、2014年について整理した以前の日記。 ・9月月次×、11月月次〇 1.2015年の月ごとの休日数2.今後の傾向 〇3月は、休日が昨年より2日少ない。昨年は、消費税増税前の駆け込み需要があったので、その反動減もある。前年との比較ではかなり厳しそう。 〇5月は、休日が昨年より2日多い。またゴールデンウィークは、昨年が4連休だったのに対し今年は5連休。 〇9月は、今年は秋のゴールデンウィークが成立し5連休。また、休日が昨年より1日多い。観光関連などは嬉しいのでは。 といったところが、大きなところ。 あくまで、曜日の並びの観点からの見方。実際には、天候の影響とか他の要素もあると思うので、参考程度に。

Jan 8, 2015

コメント(0)

-

PF上位銘柄の魅力と懸念(その3)

PF上位銘柄の保有理由、魅力、弱点、懸念事項などの整理の続き。 今回は、PF11位~20位まで。 この辺になってくると、たまたま上位に入っているけど、改めて考えると何故?っていうような銘柄もチラホラ。11.PF11位:S Foods(2292)〇魅力:買収による業容拡大も寄与し業績急上昇。 子会社のオーエムツーネットワークも好調。 また、ペッパーフードサービスの第2位株主(14%保有)でもある。〇その他:株価が急上昇しているのだけど、業績も急上昇しているので相変わらず割安感もある。いつまで好循環が続くのだろうか?12.PF12位:昭和飛行機工業(7404)〇保有理由:上限のあるTOBに応募して、返却された分を売りそびれて保有。〇魅力:土地の含み資産。 親会社になった三井造船のお手並み拝見。〇弱点:株価に対し足元の利益水準は低い。実際に土地の有効活用をするには時間が掛かるかも。 〇その他:PFの上位に置くべき銘柄かはやや疑問。こういう銘柄をダラダラと持ち続けるのが私の弱点かも。〇関連の日記 ・昭和飛行機工業のTOB ・TOB銘柄の結末 13.PF13位:光ハイツ・ヴェラス(2137)〇魅力:札幌での有料老人ホーム経営で業績好調。 札証アンビシャスというドマイナー市場銘柄のためか指標面でもかなり割安感。〇その他:数年前は財務内容が危機的状況だったけど、リースバックなども活用しようやく持ち直してきたところ。 なお、前期はリースバックで、今期は寄付金収入で利益が嵩上げされているので、その分は割り引いて考える必要あり。14.PF14位:中部電力(9502)〇魅力:電力会社の中では財務内容が最も良い。 東電エリアに進出する好機かも。〇弱点:今期も無配の模様。今後復配してもせいぜい50円か。 電力株の強みは安定配当だったけど、配当利回り的にさほど魅力的でないかも。15.PF15位:グリーンランドリゾート(9656)〇魅力:遊園地やゴルフ場を経営しており、インバウンドの恩恵を被る可能性。〇懸念:日本は少子化が進むため、インバウンドを取り込めない場合は苦戦も。16.PF16位:日本農薬(4997)〇魅力:地味な業態ながら、海外を中心に順調に業績を伸ばしている。 〇懸念:利益率が同業他社よりかなり高いのだけど、将来的にも維持されるのだろうか?17.PF17位:京阪神ビルディング(8818)〇魅力:ストック型の不動産ビジネス。 REITと比較すると、かなり割安感。〇その他:これまでどおりリスクをコントロールしつつ一歩一歩着実に拡大してくれると嬉しい。18.PF18位:物語コーポレーション(3097)〇魅力:着実に成長。〇その他:お好み焼き業態の「ステーキ・海鮮食べ放題コース2,980円」は、コスパ最強では。一度食べに行きたいと思っているところ。19.PF19位:シキボウ(3109)〇保有理由:なんちゃってエボラ関連銘柄として。 新型インフルエンザとか、感染症系のテーマ銘柄として反射神経的に買われたことが何度かある。 低位株なのも私としては好み。〇弱点:指標的には割安感は無い。20.PF20位:ケンコーマヨネーズ(2915)〇魅力:キューピーより割安。ここ数年は、徐々に業績を伸ばしてきている。〇懸念:卵相場がずっと高いし、円安も悪影響か。〇その他:優待の区切りの1000株を持っているのだけど、1000株の権利を取るべきか悩ましい。100株優待で我慢して、900株は優待権利前に一旦売却または逆クロス(逆日歩狙いの信用買い・現物売り)というのも選択肢か。※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!

Jan 5, 2015

コメント(0)

-

PF上位銘柄の魅力と懸念(その2)

前回に続いて、PF上位銘柄の保有理由、魅力、弱点、懸念事項などの整理。 今回は、PF6位~10位まで。6.PF6位:ビックルスコーポレーション(2925)〇魅力:キムチ界で唯一のナショナルブランド”ご飯がススムキムチ”を柱とした継続的な成長。 昨年、新工場を稼動させるなど順調に成長。 また、12月に親会社からの大規模自社株買いで、経営の自由度を確保するとともに、指標面も改善。 10月以降、原料のハクサイが安値で推移しており、足元の業績も改善期待。 指標面でも、PBR1倍割れ、予想PER1桁と割安感。〇懸念:12月後半から天候不順ぎみ。正月明けのハクサイ相場が気になる。〇関連の日記 ・ピックルスコーポレーション 7.PF7位:伊藤園優先株(2593-5)〇保有理由:伊藤園株より割安で、配当も多い。 いずれは伊藤園株と1:1で統合の可能性もあるのではと考えている。 〇懸念:伊藤園の足元の業績がパッとしない。〇関連の日記 ・伊藤園優先株式についてのアンケートが気になる8.PF8位:トラスコ中山(9830)〇魅力:消費税アップの影響も無く月次売上げが順調に推移。 機械工具、物流機器の販売会社としてブランドを確立しつつあるのかも。〇懸念:成長前提の株価になっているように思うので、成長が止まると。。。9.PF9位:第一交通産業(9035)〇魅力:タクシー事業を相次ぐ買収で拡大。 既得権益が守られる業界のような気がするので、今後も安泰か。 マイナー市場の福証銘柄なので指標面は割安感。長期保有の覚悟を持てば、楽しみ。〇懸念:自己資本比率が低いのに事業を多角化している。 景気悪化時には一抹の不安。特に分譲マンションは着実に売れるといいのだけど。。。 〇その他:鳴り物入りで始まった子会社の放射線遮蔽関連事業はどうなったのだろう?10.PF10位:ヨコレイ(2874)〇保有理由:優待のイクラとホタテが絶品。 以前は1000株で頂けたのだけど、今は3000株必要。〇魅力:地味な業態ながら、タイにも拠点。少しずつ着実に成長しているように見える。〇弱点:指標的に割安感はあまり無い。 また、一気に大きく飛躍というような楽しみは無さそう。〇その他:もっと成長が期待できる企業に投資して、儲けたお金でイクラとホタテを買うほうが経済合理的なのだろうけど。優待で貰うというのは、また別の喜びがあるもの。預貯金・債券よりはましだろうと、割り切って保有。※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!

Jan 4, 2015

コメント(0)

-

PF上位銘柄の魅力と懸念(その1)

小ダヌキがインフルエンザということで、今年は寝正月。 昼酒、箱根駅伝、合間に読書と株チェック。 時間もあるし、年の初めということで、PF上位銘柄の保有理由、魅力、弱点、懸念事項などを整理してみた。数ヵ月後、数年後に振り返ってみると案外面白いかも。 まず初めに、PF1位~5位まで。1.PF1位:金ETF(純金投信(1540)、SPDRゴールドシェア(GDL))〇保有理由:円の価値が無くなっていくことに対するリスクヘッジとして。 世界的に金融緩和競争をしているようにも思えるので、外貨も心もとない。究極的には、時代・地域を越えて価値が保たれる可能性の高い金を選択してみた。〇弱点:インカムゲインが無い。そのため、収益還元的な観点からは価値が判断できない。 下支えといえば、採掘原価ぐらい。でも、場所により採掘原価にはバラつきがあるようで、あまり分析の役に立ちそうも無い。2.PF2位:ペッパーフードサービス(3053)〇魅力:なんといっても、”いきなり!ステーキ”を原動力とした成長期待。 26年11月の月次実績は、 「ペッパーランチ」が、全店売上対前年比114.2%、既存店売上対前年比114.1%。 「レストラン」が、全店売上対前年比402.2%、既存店売上対前年比115.0%。 ”いきなり!ステーキ”が直接影響するレストラン全店ベースだけではなく、ペッパーランチ既存店も好調。昭和の名経営者中内功氏の言うところの”売上はすべてを癒す”効果か。〇弱点:昨年8月に、新株予約権を発行。 マイルストーンという会社が、31.4万株分(約11%に相当)の新株予約権(行使価格3186円)を取得しており、株価上昇時に権利を行使してくる見込み。まだ行使が進んでおらず、当面は上値が重いと思われる。〇懸念:”いきなり!ステーキ”の勢いが鈍化。 昨年末までに”いきなり!ステーキ”30店舗を達成。その副作用もあるのか、私が何店か回った感じでは以前のように常に行列ということはなく、夜は空席もかなり目立つ状況。今後さらに閑散としてくるようだとまずいかも。〇その他:四季報に「都心部中心に直営開設進めFC転換図る。」との記載。直営店をフランチャイズ化すると一時的に利益が嵩上げされる効果がある。不動産のリースバックと同じで利益の先食い的な面があり本来あまり株価的に評価されにくいのだと思うけど、リースバックが特別利益に計上されることが多いのに対し直営店売却益は経常利益に計上されると思うので勘違い的に高評価されるかも。〇関連の日記 ・ペッパーフードサービス 3.PF3位:くらコーポレーション(2695)〇魅力:快適なシステムと充実のサイドメニューを原動力とした持続的な成長。 昨年12月にオープンした台湾第1号店も好調な模様で、台湾ひいてはアジアでの飛躍の可能性あり。〇弱点:指標面の割安感が無い。〇関連の日記 ・くらコーポ ・くらコーポ アジアで飛躍の予感 4.PF4位:ADワークス(3250)〇魅力:不動産ブーム、相続税対策ブームに乗れそうな銘柄。 中古マンションやビルを1棟単位で仕入れて、収益不動産として富裕層に販売する。また、販売した不動産などについて、ストック型フィービジネスとして管理運営を受託するという事業コンセプト。 また、超低位株(昨年末48円)であり、数日で株価倍増・3倍増の夢も。〇弱点:指標面の割安感が無い。〇懸念:前期後半から、仕入れた不動産を売り急がず、手持ちの不動産を増やす戦略を取っている。 そのため、売上げ・利益は踊り場的状況。今後、踊り場から上昇基調に移行できれば良いのだが。。。〇関連の日記 ・ADワークス (その1) ・ADワークス (その2) 5.PF5位:あみやき亭(2753)〇魅力:持続的な成長。 今中間期、その後の月次も好調なため、正月明け公表見込みの第3四半期決算も好調と思われる。 月次売上げや決算発表の迅速さも際立っており、売上げの状況をリアルタイムに把握できている模様。〇懸念:何度か食べに行ったけど、個人的にはさほど感動が無い。 ※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!

Jan 3, 2015

コメント(0)

-

新年の抱負

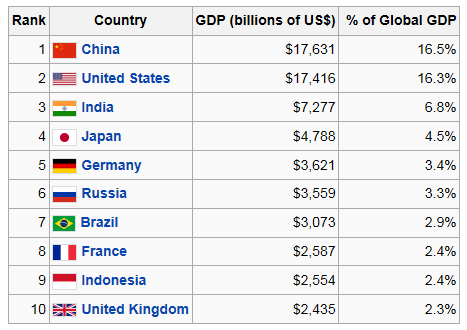

正月なので、新年の抱負をチラシの裏に書いておこうと思う。 今年、投資で心がけたいことは、 〇 こだわらない 〇 相場を予想しない1.こだわらない 1つの考えに凝り固まるとろくなことが無い。 ことに、ブログで考えを書いたりすると、書いたことに囚われがちになってしまう。要注意。 私は”へそまがり”をモットーにしている。 まず、”主流”と違うことを考えるところまでは良いのだが、 その後、自分の考える方向に”主流”が近づいてきたときに気をつけたい。嬉しくなってしまいがちなのだけど、それで失敗したことも多い。”主流”が近づいてきたら、また別の道を探る潮時なのだろうと思う。 違った視点、違った角度で柔軟にやっていきたい。2.相場を予想しない 株価の水準が上がるとか下がるとか、円安だとか円高だとか、相場の予想をもとにした投資をしないようにしたい。 予想で投資するのではなく、 株価の水準が上がっても下がっても、円高でも円安でも、どうなっても対応できるような投資をしたい。 3.日本円を基準にしない 日本円で換算して、資産が増えたとか減ったとかは気にしない。 かといって、ドルベースでも管理の仕様が無いので、 私は”株本位制”で考えることとしたい。 株価が上がろうが下がろうが、A銘柄をa株、B銘柄をb株・・・持っていることには違いない。A銘柄、B銘柄・・・の内容が変わらなければ価値も変わらない。なるべく価値の合計が増えるよう、お買い得な銘柄を仕入れ、お買い得ではなくなった銘柄と入替えていく。といった感じ。 全金融資産を株に投資し、レバレッジ1.0倍がデフォ。 なお、不動産や外国への投資も良いと思うけど、私は、そちらの方面は全くの初心者。ある程度”土地感”のある日本株を主戦場とせざるを得ない。4.当面はインバウンド関連に注目 隣国の経済成長が著しいので、インバウンド関連は10年単位の息の長いテーマになりそう。 とはいっても、インバウンド関連として既にはやされている銘柄ではなく、もっと違ったものを。インバウンドは裾野が案外広いのではと思っている。 ちなみに、購買力平価でのGDPでは、ついに中国が米国を抜いて世界一になった模様。中国人にサービスを提供して糊口をしのぐということになっていくのだろう。 ●2014年GDP(購買力平価)ランキング(IMF推計、2014年10月) ※wikipediaより転載。

Jan 2, 2015

コメント(0)

全15件 (15件中 1-15件目)

1

-

-

- ポケモンGO

- 【ポケモンGO】プロ野球12球団コラボ…

- (2026-05-17 21:50:04)

-

-

-

- 動物園&水族館大好き!

- 神戸どうぶつ王国 ハシビロコウ ク…

- (2026-05-18 00:00:09)

-

-

-

- ゲーム日記

- 【トライアングルストラテジー】対戦…

- (2026-05-18 00:14:04)

-