2016年01月の記事

全15件 (15件中 1-15件目)

1

-

ポートフォリオ(平成28年1月29日)

日銀はレフェリーでは無くプレイヤーだと確信した先週末の出来事。 景気後退、金融緩和催促相場の様相で何か手を打たなくてはならない。だけど、何か手を打って材料出尽くしとやらで下げると、もうお手上げ。そういう展開に持ち込む気満々の短期筋。 黒田ニチギンズは敗色漂う中、自陣でのフォースダウン。パントフォーメーションからのトリックプレーで辛くも攻撃権継続といった感じか。 しかし、インターセプト寸前の場面もあった実にきわどいプレーでした。 とか、意味不明気味のたとえ話はさておき、 では、平成28年1月29日時点での、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。1540 純金上場信託1541 純プラチナ上場信託1671 WTI原油上場投信2137 Hヴェラス2164 地域新聞社2292 S FOODS2485 ティア2593-5 伊藤園優先株2674 ハードオフ2695 くらコーポ2700 木徳神糧2729 JALUX2753 あみやき亭2786 サッポロドラッグストアー2874 ヨコレイ2903 シノブフーズ2915 ケンコーマヨ2925 ピックルスコーポレーション3053 ペッパーフードサービス3039 トレジャーファクトリー3109 シキボウ3193 ラクト・ジャパン3250 ADワークス3276 日本管理センター3284 フージャースHD3318 メガネスーパー3376 オンリー3385 薬王堂3459 サムティ・レジデンシャル投資法人4118 カネカ4224 ロンシール工業4629 大伸化学4653 ダイオーズ4659 エイジス4997 日本農薬5184 ニチリン5189 櫻護謨5406 神戸製鋼所5542 新報国製鉄5903 SHINPO5984 兼房6076 アメイズ6078 バリューHR6178 日本郵政6240 ヤマシンフィルタ6409 キトー6440 JUKI6927 ヘリオステクノ7148 FPG7181 かんぽ生命7212 エフテック7249 尾張精機7256 河西工業7264 ムロコーポレーション7291 日本プラスト7315 IJTT7399 ナンシン7516 コーナン商事7551 ウェッズ7614 オーエムツーネット7703 川澄化学7847 グラファイトD8020 兼松8044 大都魚類8123 川辺8198 マックスバリュ東海8818 京阪神ビルディング9028 ゼロ9035 第一交通産業9201 JAL9414 BS119502 中部電力9603 エイチ・アイ・エス9830 トラスコ中山9861 吉野家9956 バロー日経225(225mini先物想定元本換算) 2018年12月限、2019年12月限、2020年6月限、2020年12月限リストから外れたもの 6747 KIHD 売ったわけではないけれども、株価が大きく下がり0.5%を切ったため7182 ゆうちょ銀行 郵政3社の中で相対的な割安感が無いと考えすべて売却し、代わりに残りの2社を買い増してみた。9831 ヤマダ電機 証券会社の目標株価引き上げで株価が上昇したため、半分程度売却してみた。リストに加わったもの1541 純プラチナ上場信託 プラチナが金より安いことは珍しい。しかも金より大幅に安い水準で、一説によると採掘原価割れとか。ということで、金上場信託を半分以上売却して純プラチナ上場投信に乗り換えてみた。1671 WTI原油上場投信 シェールガスやオイルサンドはいうまでもなく新興の油田も採掘原価割れの水準。時間はかかるかもしれないけど原油価格は上昇せざるをえないのではと思い買ってみた。2674 ハードオフ 新たに買ったわけではないけれども、株価が比較的堅調で0.5%を上回ったため。3276 日本管理センター 住宅一括借り上げというストックビジネスで不況にも比較的耐性がありそう。株価が急落し、成長力を考慮すれば買える水準になってきたと思い買い増してみた。3397 トリドール 丸亀製麺が主力。これまた、仮に円高・景気悪化がすすんでも、逆に業績か向上する ような立ち位置ではと安心感。株価が急落し、成長力を考慮すれば買える水準になってきたと思い買い増してみた。7646 PLANT 株価が下がり、バリュー投資的にいくらなんでも割安だろうと思い少し買い増ししてみた。7703 川澄化学 新たに買ったわけではないけれども、株価が堅調で0.5%を上回ったため。9956 バロー 株価が下がり、バリュー投資的に買える水準ではと思い少し買い増ししてみた。 ポートフォリオ上位陣については、決算発表で急落したラクト・ジャパンを大きく買い増してみた。 今月は下がった銘柄を物色したため、月末のレバレッジは1.5倍弱まで上昇。そのうち約0.11倍が貴金属(金・プラチナ)のETF。 保有比率を計算するときの分母として純資産を使っているため、レバレッジが上がると0.5%超の銘柄が増える傾向。 株価水準が下がり、買いたいものが目白押しで売りたいものはあまり無いのだけど、なんとか頑張って、もうちょっとレバレッジを下げたいところ。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 31, 2016

コメント(0)

-

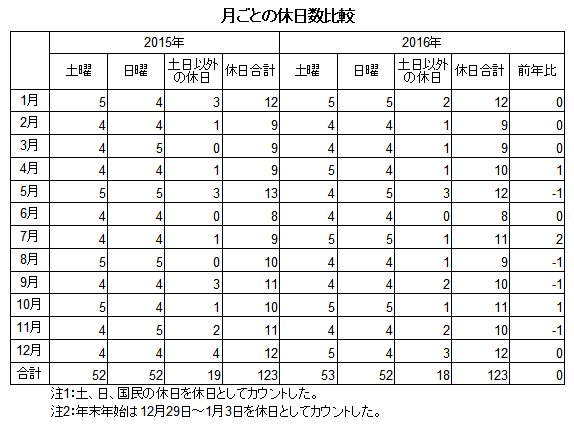

月ごとの休日数比較2016年(訂正)

見落としてました。何と今年から8月11日に”山の日”という祝日ができるとのこと。 そんなわけで、訂正します(1月31日)。 日頃の不摂生がたたり生活習慣病関連で数か月に一度のペースで病院に通っている。 それと同時に、毎日体重と血圧を自分で測定して記録を付けているのだけど、 その日々の記録を追っていると、次に病院に行ったときに検査の数値が良い方向に出そうなのかその反対なのかが概ね事前に予想できる。 ちなみに、年末年始の暴飲暴食シーズンを挟んで最近の日々の数字はかんばしくないので、次の病院での検査が思いやられるところなのだけど、 そんなことはさておき、 企業でも月次の売り上げデータを公表しているところも多い。 単月のみの売上でどうこうというより、毎月毎月の流れを追っていったり、他企業の動向と比較したりと”縦横”広く見ていくことが大事なのだと思う(そのへんは、体重等の管理と同じことなのだろう)。 月ごとの推移を見ていくうえで、わりと大事なのが曜日の並び。 家族で出かけるような飲食店は休みの数が多いほど有利だし、反対にBtoB主体で平日が多いほど売上げが伸びる会社もある。 ということで、2016年の月ごとの休日数を整理してみた。(関連の日記)〇月ごとの休日数比較2015年 〇9月月次×、11月月次〇 (2014年)1.2016年の月ごとの休日数2.今年の傾向 〇今年はうるう年で2月の日数がそもそも一日多い(休日数としては同じ)。 〇ゴールデンウィークは昨年の5連休に対し、今年はカレンダー通りだと3連休どまり。だけど1日2日休むことで長期休暇の取得が容易。観光関係には嬉しいかも。 〇7月は休日が昨年より2日多い。 〇8月11日に祝日新登場。お盆休みにつなげると大型連休にも。なお、8月の休日数は新祝日を入れても1日減。 〇昨年あった9月の秋のゴールデンウィークは、今年は無い(休日数は1日減)。8月9月の合計では休日が2日少なく、外食産業などにはそのあたりの時期が鬼門かも。 上記はあくまで、曜日の並びの観点からの見方。実際には、天候の影響とか他の要素も大きいので、参考程度。※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 30, 2016

コメント(0)

-

かくれんぼの極意

株式投資は、かくれんぼと似ているところがある。 まず、かくれんぼの思い出。 昔、私が保育園児だったころ、かくれんぼで絶対に見つからない秘密の隠れ場所があった。 かくれんぼで遊ぼうということになると、私はその秘密の場所に隠れ、見つからないことに得意げだったのだけど、そのうち無性に寂しいことになってしまう。 しばらくは、鬼が私を探しているのだけど、いくら探しても見つからないということになると、私はかくれんぼを止めてどこかに行ってしまったものとして扱われるようになる。かくれんぼは私抜きで続いていくのだ。 かくれんぼは、なかなか見つからないけど、最後には見つかるところに隠れなければならない。 株式投資はこれによく似ている。 人知れず過小評価な株に投資をするのだけど、いつかは誰かにその株が過小評価でお買い得だと気付いてもらわなければ株価は上がらない。 割安だと思って買っても、いつまでも誰にも気づいてもらえない、自分だけの秘密の隠れ場所のような投資ではつまらない。 ちょうど、サトウ・ハチロー作詞の”かわいいかくれんぼ”のようなのが、上手な株式投資なのだろうと思う。ひよこがねお庭でぴょこぴょこ かくれんぼどんなにじょうずに かくれても黄色いあんよが 見えてるよ かわいいかくれんぼ※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 25, 2016

コメント(6)

-

PF上位銘柄の魅力と懸念ー2016年始(その4)

相場乱高下で昨年のことなど遠い過去のよう、 そん中で今さらながらですけど、 2016年開始時(2015年末)のPF上位銘柄の保有理由、魅力、弱点、懸念事項などを整理してみる正月企画の第4回。 数ヵ月後、数年後に振り返ってみるためのあくまで個人的なメモ書き程度のもの。 それでは、PF21位~30位まで。 昨年の上位銘柄から株価低迷で転落したものも沢山含まれる、失敗リスト的な意味合いも。21.PF21位:京阪神ビルディング(8818) 昨年:17位 → 今年:21位(昨年の記述)〇魅力:ストック型の不動産ビジネス。 REITと比較すると、かなり割安感。〇その他:これまでどおりリスクをコントロールしつつ一歩一歩着実に拡大してくれると嬉しい。(今年) 銘柄に対する評価は同じ。昨年よりやや買い増しもしているのだけど、株価の勢いが今一つでランクダウン。22.PF22位:光ハイツ・ヴェラス(2137) 昨年:13位 → 今年:22位(昨年の記述)〇魅力:札幌での有料老人ホーム経営で業績好調。 札証アンビシャスというドマイナー市場銘柄のためか指標面でもかなり割安感。〇その他:数年前は財務内容が危機的状況だったけど、リースバックなども活用しようやく持ち直してきたところ。 なお、前期はリースバックで、今期は寄付金収入で利益が嵩上げされているので、その分は割り引いて考える必要あり。(今年) 最近は空室が増えてきている模様で、業績にやや陰り。 ただし、指標面での割安感は残っているように思うので引き続き保有。23.ヘリオステクノ(6927) 昨年:圏外(79位) → 今年:23位〇魅力:人材派遣で手堅く稼ぐ一方、FPD製造装置が足元では好調。 配当利回りも3%台後半。 〇懸念:中国の景気悪化の影響をもろに受ける可能性も。 〇その他:株価低迷ぎみ。懸念もあるのでナンピン買いはしないけど、割安感もあるので売ってもいない。24.PF24位:シキボウ(3109) 昨年:19位 → 今年:24位(昨年の記述)〇保有理由:なんちゃってエボラ関連銘柄として。 新型インフルエンザとか、感染症系のテーマ銘柄として反射神経的に買われたことが何度かある。 低位株なのも私としては好み。〇弱点:指標的には割安感は無い。(今年) 株価低迷で指標面の割安感もでてきたようにも思う。 昨年よりやや買い増しもしているのだけど、ランクダウン。25.PF25位:マックスバリュ東海(8198) 昨年:圏外 → 今年:25位〇魅力:各社軒並み既存店売上高の前年割れだった昨年11月にも、対前年比増を確保するなど、業績好調。 インバウンド需要をどんどん取り込めないかと妄想。 優待のお米も魅力。〇弱点:指標面の割安感は無い。26.PF26位:トレジャーファクトリー(3093) 昨年:圏外(113位) → 今年:26位〇保有理由:株価が下がり、成長力を考慮すれば買える水準になってきたと思い徐々に買い増し。〇懸念:昨年11月、12月と既存店売上高にやや陰り。 11月は曜日の並び、12月は暖冬の影響と思いたいのだけど、果たして。。。〇弱点:比較的個人の人気の高い銘柄なので、人気が離散すると株価低迷も。27.PF27位:伊藤園優先株(2593-5) 昨年:7位 → 今年:27位(昨年の記述)〇保有理由:伊藤園株より割安で、配当も多い。 いずれは伊藤園株と1:1で統合の可能性もあるのではと考えている。 〇懸念:伊藤園の足元の業績がパッとしない。〇関連の日記 ・伊藤園優先株式についてのアンケートが気になる(今年) 伊藤園の業績が上向きで伊藤園普通株が上昇。 普通株との比較では優先株の割安感が増している。 ただし、普通株については指標面での割安感は全くない。 昨年の優待権利前の急騰時に少し売ったので、この順位までランクダウン。28.PF28位:地域新聞社(2164) 昨年:圏外(48位) → 今年:28位〇魅力:無料の地域紙を各戸配布し広告収入で稼ぐという斬新なビジネスモデル。 千葉から始まり埼玉を攻略中。東京新聞子会社を買収しエリアを拡大、着実に伸びている。 ランパス市川・八王子を発行。〇懸念:子会社買収からの体制づくりのため足元は赤字基調。早めに上昇軌道に乗ると良いのだけど。〇その他:デルタマーケティングが大量保有、徐々に株数を増やしている。29.PF29位:日本農薬(4997) 昨年:16位 → 今年:29位(昨年の記述)〇魅力:地味な業態ながら、海外を中心に順調に業績を伸ばしている。 〇懸念:利益率が同業他社よりかなり高いのだけど、将来的にも維持されるのだろうか?(今年) 期待外れの業績で株価も大きく低迷。 下落中に買い増ししており、結果的に悪いナンピン。 業績は低迷しているけど、さすがにこの株価だと持っていても良いかも。でももうこの銘柄のナンピンはしないつもり。30.PF30位:エイチ・アイ・エス(9603) 昨年:圏外(98位) → 今年:30位〇魅力:旅行とテーマパーク、ともにインバウンド関連。 特にテーマパーク事業に期待。ハウステンボスがディズニー・USJに匹敵するまで成長しないかと妄想。〇懸念:感染症・テロ等で旅行需要が低迷すると厳しい状況も。 ちなみに、純資産が少し増えたことに加え、 一昨年末はレバレッジが1.1倍弱だったのに対し、昨年末は1.3倍台後半。 なので、保有額が横ばいの銘柄はランクが大幅ダウンとなっている。 整理してみて、もう少し買い増ししてみても良いかもと思える魅力的な銘柄、業績低迷・株価低迷の腐れ縁的銘柄、いろいろ出てくる。 いろいろあって、それで良い。いろいろな意味で多様性のあるポートフォリオが、どんな事態にも強靭なポートフォリオなのだろうと勝手に思っている。 ※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 24, 2016

コメント(0)

-

売らない自分への気休め

そこらかしこから心の折れる音が聞こえてくるような気がする、ようやく反発したと思ったら一瞬で奈落の底というそんな相場展開。 こんな気分のことが前にもあったなーとかブログを見返していると、ありました。ブログも書いておくものです。(関連の日記)〇売りたい気分の時 少し抜粋すると、 結構下がった。 市場が悲観的な空気で包まれたとき、売っておけばよかった、これ以上下がったら大変だ、これからでも売らなきゃって気分になる。 そんな時は、売ろうとしても安くしか売れない。 こういう総悲観的雰囲気のときは、経験的にはむしろ買いだと思うのだけど、まれに、リーマンショックのときみたいに事態がどんどん悪化することもあるから難しい。(略)てなことで、 私としては、買い場が来たってな感じで、金曜日は少しだけ買った。来週も、大きく下げた銘柄を物色していきたいと思っている。 まあ、でも、私の場合、正常化バイアスに毒されていて、万年強気な感じなのであてにはならない。 今後、私が弱気なことを書くようなことがあれば、そのときこそきっと本当の絶好の買い時なのだろう。 まあ、今回は株式市場の勢いだけからするとリーマンショック的な展開の気配もなくはないように思うのだけど、 世界の実体経済がリーマンショックの時ほど傷んでいるようには思えないので、大丈夫なんだろうなー、 いや、どうか大丈夫であってください、お願いだから。。。 目先筋の先物へのマネーゲーム的取引で売り崩されているだけでしょう、 だから、中長期的には個別銘柄がお安く変えてお得なんだろうなー、 いや、どうかそうであってください、お願いだから。。。 とか、買い豚の私にも強気一辺倒ではいられない不安心理も。 だけど、買い豚の私がそう感じるぐらいだから、相場の底も近いのだろうなーとかとも思う。 いや、どうかそうであってください、お願いだから。。。 今回はチラシの裏に、支離滅裂お願いモード気味の買い豚ポジション妄言でした。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 22, 2016

コメント(2)

-

日経平均を買う

夜間に、またも強烈な下げ。 数時間前の日記で、 ”日経平均という株は無い”と言った舌の根も乾かぬうちに、 日経mini先物を買い建ててみた。 例によって、期先物で、2020年12月限を1枚。(関連の日記)〇日経先物で中長期投資(その4)(暫定版) なんせ、この夜間の下げを見たら買いたくなるし、 この時間に国内市場で買えるのは、先物ぐらい。 約5年先の期日の2020年12月限だと、期近物より1300円以上安い水準。配当落ちがほとんど埋まらない計算になっている。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 21, 2016

コメント(0)

-

日経平均という株は無い

”日経平均株価”が”東証ダウ”と呼ばれていた古の時代、 テレビで”東証ダウ”の連日の暴騰が伝えられると、証券会社の店頭には”ダウを買いたい”という株初心者の客が来て、”申し訳ありませんがダウという株はありません”と言われた、というような笑い話があったとか。 今では、”日経平均株価”が先物という形で盛んに売買されており、 ここのところの株価暴落も先物主導。 だけど、”日経平均株価”というのはあくまで225種の株価から計算したもの。”日経平均”という株は無いというのは古の時代も今も同じこと。 なにか材料が出るたびに、先物主導で大きく株価が動いていくのはまったく馬鹿馬鹿しいマネーゲーム。 そんなマネーゲームに振り回されるよりより、個別の銘柄の価値をしっかり見極めて投資を判断していきたいと改めて思う。 というようなことで、今日は、大きく下げていた神戸製鋼とか日本管理センターを少し買ってみた。 日本郵政、かんぽ生命の被弾などで純資産が減少したこととあいまって、ついにレバレッジは1.5倍台に突入。いよいよ要注意ゾーンなのだけど、 ここは今一歩踏み込まねばと投資家としての本能がささやく。。。 今回はチラシの裏に、株好きのポジション妄言でした。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 20, 2016

コメント(2)

-

バーゲンハンティング

急落相場で急に”持つリスク”を感じるようになったのか、ロスカットルールに従ってなのか、ともかく投げ売りされている銘柄もちらほら。 どうせ現金化しても他にお金の持っていき場所もないだろうから、相場が落ち着けばまた株式にもどってくるんだろうなー、とか思いつつ、 私は、レバレッジが高めなのにもかかわらず、投資家としての本能に従いバーゲンハンティング。(関連の日記)〇ロスカットについて考える 昨日は、ラクトジャパンを主力級まで買い増し。今期業績見通しが期待外れではあるけれども、2日間で約3割も株価が下がってPER8倍はさすがに買える水準だろうと。 乳原料・チーズなどの食品専門商社。世界経済が悪化しようが円高が進もうが、さほど業績に影響はないのでは、との安心感も。 本日は、トリドールがなぜか急落していたので拾ってみた。確かに指標面での割安感はないかもしれないけど、足元の業績は絶好調。 丸亀製麺が主力。これまた、仮に円高・景気悪化がすすんでも、逆に業績か向上するような立ち位置ではと安心感。 今回投げ売った人たちも、いずれ株価が上昇すれば、”持たざるリスク”を感じて、買いに回ってくれることだろう。 ♪まわるまわるよ 時代はまわる※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 19, 2016

コメント(0)

-

PF上位銘柄の魅力と懸念ー2016年始(その3)

今さらながらですけど、 2016年開始時(2015年末)のPF上位銘柄の保有理由、魅力、弱点、懸念事項などを整理してみる正月企画の第3回の訂正版。 数ヵ月後、数年後に振り返ってみるためのあくまで個人的なメモ書き程度のもの。 それでは一気に、PF11位~20位まで。11.PF11位:薬王堂(3385) 昨年:圏外(47位) → 今年:11位〇魅力:業績好調で、ひょっとして九州のコスモス薬品のような感じにならないかと妄想している。 また、指標面でもやや割安感。 〇弱点:比較的個人の人気の高い銘柄なので、人気が離散すると株価低迷も。12.PF12位:ヨコレイ(2874) 昨年:10位 → 今年:12位(昨年の記述)〇保有理由:優待のイクラとホタテが絶品。 以前は1000株で頂けたのだけど、今は3000株必要。〇魅力:地味な業態ながら、タイにも拠点。少しずつ着実に成長しているように見える。〇弱点:指標的に割安感はあまり無い。 また、一気に大きく飛躍というような楽しみは無さそう。〇その他:もっと成長が期待できる企業に投資して、儲けたお金でイクラとホタテを買うほうが経済合理的なのだろうけど。優待で貰うというのは、また別の喜びがあるもの。預貯金・債券よりはましだろうと、割り切って保有。(今年) 優待目的で、株価上昇は期待していなかったのだけど、他の所有銘柄より上昇。面白いものです。13.第一交通産業(9035) 昨年:9位 → 今年:13位(昨年の記述)〇魅力:タクシー事業を相次ぐ買収で拡大。 既得権益が守られる業界のような気がするので、今後も安泰か。 マイナー市場の福証銘柄なので指標面は割安感。長期保有の覚悟を持てば、楽しみ。〇懸念:自己資本比率が低いのに事業を多角化している。 景気悪化時には一抹の不安。特に分譲マンションは着実に売れるといいのだけど。。。 〇その他:鳴り物入りで始まった子会社の放射線遮蔽関連事業はどうなったのだろう?(今年) バス事業がインバウンド需要で絶好調。 一方、放射線遮蔽関連事業は行方不明感。14.PF14位:グラファイトデザイン(7847) 昨年:圏外(76位) → 今年:14位〇所有理由:昨年の第3四半期決算がかなり良かったので買ってみた。 その後、業績がかなり低迷気味だけど、株価も安くなっているので売るほどではないと思い保有。 財務内容が良いのと配当利回りが約4%と高いのが一応の魅力。〇不安:ゴルフ用品需要低迷で、業績が低空飛行のままかも。そうすると減配の懸念も出てくる。15.PF15位:ピックルスコーポレーション(2925) 昨年:6位 → 今年:15位(昨年の記述)〇魅力:キムチ界で唯一のナショナルブランド”ご飯がススムキムチ”を柱とした継続的な成長。 昨年、新工場を稼動させるなど順調に成長。 また、12月に親会社からの大規模自社株買いで、経営の自由度を確保するとともに、指標面も改善。 10月以降、原料のハクサイが安値で推移しており、足元の業績も改善期待。 指標面でも、PBR1倍割れ、予想PER1桁と割安感。〇懸念:12月後半から天候不順ぎみ。正月明けのハクサイ相場が気になる。〇関連の日記 ・ピックルスコーポレーション (今年) 原料のハクサイの高騰と、競合との競争激化で業績伸び悩み気味。 だけど、指標面の割安感は相変わらず。16.PF16位:ゆうちょ銀行(7182) 昨年:圏外 → 今年:16位〇魅力:なんといっても郵便局の圧倒的なブランド力。 オークションなど個人間の送金では、ゆうちょ銀行がデファクトスタンダード化している。〇弱点:当面は業績停滞が予想される。 過去の定額貯金の金利に魅力があった時代に集めた資金が徐々に流出。 ゆうちょに掛けられている諸規制を緩めるための戦略的な意味合いからも当面は業績が停滞気味になるのでは。 飛躍には民間金融機関と対等な条件で競争可能になるよう規制緩和が必要になる。徐々に進んでいくとは思うけど、政治に翻弄される可能性も。 需給面では、日本郵政保有株式の放出が続く。〇関連の日記 ・郵政3社に超主力参戦 ・郵政3社の基礎知識17.PF17位:IJTT(7315) 昨年:圏外(27位) → 今年:17位〇保有理由:いすゞの子会社3社が合併。そのうち自動車部品工業時代から保有。 以前はいすゞの業績と連動していたように思ったので、相対的割安感から買い増していった。 一部昇格も可能だと思うのだけど。。。〇懸念:いすゞの業績が順調なのに、IJTTの業績は低迷したまま。 業績低迷に合わせて株価も低迷しているので、一応バランスはとれていて今のところ売る気にはなれないのだけど。。。 なんだか、すっきりしない銘柄。18.PF18位:ケンコーマヨネーズ(2915) 昨年:20位 → 今年:18位(昨年の記述)〇魅力:キューピーより割安。ここ数年は、徐々に業績を伸ばしてきている。〇懸念:卵相場がずっと高いし、円安も悪影響か。〇その他:優待の区切りの1000株を持っているのだけど、1000株の権利を取るべきか悩ましい。100株優待で我慢して、900株は優待権利前に一旦売却または逆クロス(逆日歩狙いの信用買い・現物売り)というのも選択肢か。(今年) 今年も同じ理由で保有。19.PF19位:新報国製鉄(5542) 昨年:圏外(36位) → 今年:19位〇魅力:不動産賃貸業が拡大し、ベースとなる利益を長期的に確保。〇懸念:本業は景気循環的で景気悪化局面には弱そう。20.PF20位:あみやき亭(2753) 昨年:5位 → 今年:20位(昨年の記述)〇魅力:持続的な成長。 今中間期、その後の月次も好調なため、正月明け公表見込みの第3四半期決算も好調と思われる。 月次売上げや決算発表の迅速さも際立っており、売上げの状況をリアルタイムに把握できている模様。〇懸念:何度か食べに行ったけど、個人的にはさほど感動が無い。(今年) スピードはやや鈍化したものの着実に成長。今年も同じ理由で保有(株数はかなり減ったけれども)。 なんだか、誤算があっても、しつこく持っている銘柄もチラホラ。 こういう銘柄は、過去を振り返ると購入したのは失敗だったのだろうけど、だからといって今の時点で持ち続けるのが不正解というわけでもない。と思っている。。。※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 17, 2016

コメント(0)

-

ロスカットについて考える

相場の急落時に付き物なのが”ロスカット(損切り)”。今回は、ロスカットについて思うところを書いてみたい。 ロスカットが株価の下落を招き、株価の下落が更なるロスカットを引き起こす。 株価下落 → ロスカット → 株価下落 → ロスカット → 株価下落 → ・・・・ の悪循環。 ところで、このロスカットには2種類のものがある。 1.投資家の意図しない強制決済 まず1種類目として、信用取引の強制決済。 保証金維持率が証券会社の規定を下回った場合には追証(追加保証金)が発生。期限までに現金等を差し入れて追証を解消できない場合には、建玉が強制決済されてしまう。 または、そのような状況を目前にして投資家の判断で泣く泣くロスカットするようなこともあると思う。これも投資家の望まない決済ということでは強制決済と類似のもの。 これらは、資金管理の大失敗。株式投資においては致命的なもの。 こうならないように慎重に資金管理をしなければならないのだけど、信用取引に慣れていないと安易に建玉を膨らまして相場急落時に危険な状況になりかねないので要注意。 ちなみに、 保証金維持率=(委託保証金(現金換算)- 建玉評価損)/ 建玉代金合計 (※簡便化のため諸経費等は省略) 保証金維持率の追証発生ラインが20%の証券会社で取引していたとして、 例えば、維持率が35%あるから余裕だと思うと大間違いで、株価が12%程度下がれば追証発生(代用有価証券の場合)。 維持率が50%でも、株価が20%程度下がれば追証発生(代用有価証券の場合)。2.投資家の意図するロスカット もう1つが、投資家が戦略的に意図して行うロスカット。 株式投資のポートフォリオ管理の常識として、”買った株が下落した時のロスカット(損切り)ルールを決めておくべき”ということがよく語られる。 また、ザラバを見ることが出来ない兼業投資家がロスカットを行うために、”逆指値”という注文方法を用意しているネット証券も多い。 だけど、私には、株価急落時に強制決済等の追い込まれた状況の人たちと競い合うように機械的にロスカットしていく行為に合理性があるとは到底思えない。(関連の日記)〇塩漬け 究極の投資法 なので、私はこれまで一度も逆指値注文をしたことはない。 まあ、会社に投資をするのではなく、値動きに投資をするタイプの投資家にはロスカットが有効なのかもしれないけれども。3.ロスカットされている株を拾う むしろ、相場急落時に機械的にロスカットされている株を拾っていくことが投資成績の期待値を高めてくれるのではと思っている。 月曜あたりは絶好のチャンスだと思うのだけど、 私のように、ザラバをほとんど見ることができない兼業投資家には難しい。。。 約定する可能性の小さい下値の注文を並べておくのは面倒なうえに、仮に軒並み約定するとレバレッジ管理的にも困る。 どうか、休憩時間にチャンスがありますように。。。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 16, 2016

コメント(0)

-

PF上位銘柄の魅力と懸念ー2016年始(その3) (取り消し)

集計ミスがありましたので、間違い部分を取り消して後ほど再アップしますm(_ _)m(1月17日) まず、順位だけ訂正しておくと、正しくは、 PF11位:薬王堂(3385) PF12位:ヨコレイ(2874) PF13位:第一交通産業(9035) PF14位:グラファイトデザイン(7847) PF15位:ピックルスコーポレーション(2925) ついでに、 PF16位:ゆうちょ銀行(7182) PF17位:IJTT(7315) PF18位:ケンコーマヨネーズ(2915) PF19位:新報国製鉄(5542) PF20位:あみやき亭(2753) 震源地の中国株が上昇してもダダ下がりの日本株。株式市場とは、まったく面白いものです。 1月も半ばになってしまったけれども、2016年開始時(2015年末)のPF上位銘柄の保有理由、魅力、弱点、懸念事項などを整理してみる正月企画の第3回。 数ヵ月後、数年後に振り返ってみるためのあくまで個人的なメモ書き程度のもの。 それでは、PF11位~15位まで。11.PF11位:薬王堂(3385) 昨年:圏外(47位) → 今年:11位〇魅力:業績好調で、ひょっとして九州のコスモス薬品のような感じにならないかと妄想している。 また、指標面でもやや割安感。 〇弱点:比較的個人の人気の高い銘柄なので、人気が離散すると株価低迷も。12.PF12位:あみやき亭(2753) 昨年:5位 → 今年:12位(昨年の記述)〇魅力:持続的な成長。 今中間期、その後の月次も好調なため、正月明け公表見込みの第3四半期決算も好調と思われる。 月次売上げや決算発表の迅速さも際立っており、売上げの状況をリアルタイムに把握できている模様。〇懸念:何度か食べに行ったけど、個人的にはさほど感動が無い。(今年) スピードはやや鈍化したものの着実に成長。今年も同じ理由で保有。13.第一交通産業(9035) 昨年:9位 → 今年:13位(昨年の記述)〇魅力:タクシー事業を相次ぐ買収で拡大。 既得権益が守られる業界のような気がするので、今後も安泰か。 マイナー市場の福証銘柄なので指標面は割安感。長期保有の覚悟を持てば、楽しみ。〇懸念:自己資本比率が低いのに事業を多角化している。 景気悪化時には一抹の不安。特に分譲マンションは着実に売れるといいのだけど。。。 〇その他:鳴り物入りで始まった子会社の放射線遮蔽関連事業はどうなったのだろう?(今年) バス事業がインバウンド需要で絶好調。 一方、放射線遮蔽関連事業は行方不明感。14.PF14位:ヨコレイ(2874) 昨年:10位 → 今年:14位(昨年の記述)〇保有理由:優待のイクラとホタテが絶品。 以前は1000株で頂けたのだけど、今は3000株必要。〇魅力:地味な業態ながら、タイにも拠点。少しずつ着実に成長しているように見える。〇弱点:指標的に割安感はあまり無い。 また、一気に大きく飛躍というような楽しみは無さそう。〇その他:もっと成長が期待できる企業に投資して、儲けたお金でイクラとホタテを買うほうが経済合理的なのだろうけど。優待で貰うというのは、また別の喜びがあるもの。預貯金・債券よりはましだろうと、割り切って保有。(今年) 優待目的で、株価上昇は期待していなかったのだけど、他の所有銘柄より上昇。面白いものです。15.PF15位:ケンコーマヨネーズ(2915) 昨年:20位 → 今年:15位(昨年の記述)〇魅力:キューピーより割安。ここ数年は、徐々に業績を伸ばしてきている。〇懸念:卵相場がずっと高いし、円安も悪影響か。〇その他:優待の区切りの1000株を持っているのだけど、1000株の権利を取るべきか悩ましい。100株優待で我慢して、900株は優待権利前に一旦売却または逆クロス(逆日歩狙いの信用買い・現物売り)というのも選択肢か。(今年) 今年も同じ理由で保有。 なんだか、昨年と同じような顔ぶれ。私の投資はだいたい、そうしたものです。※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 15, 2016

コメント(0)

-

PF上位銘柄の魅力と懸念ー2016年始(その2)

株式市場は、年の初めから波乱含みの展開。 なんだか、証文の出し遅れ的なのだけど、2016年開始時(2015年末)のPF上位銘柄の保有理由、魅力、弱点、懸念事項などを整理してみる正月企画の第2回。 数ヵ月後、数年後に振り返ってみるためのあくまで個人的なメモ書き程度のもの。 それでは、PF6位~10位まで。6.PF6位:ニチリン(5184) 昨年:圏外 → 今年:6位〇魅力:東証一部昇格イベントがありそうな気配。 また、指標面ではバリュー投資的に激安の部類。 〇弱点:自動車部品系のため、世界的な景気低迷で業績が低迷する可能性。7.PF7位:トラスコ中山(9830) 昨年:8位 → 今年:7位(昨年の記述)〇魅力:消費税アップの影響も無く月次売上げが順調に推移。 機械工具、物流機器の販売会社としてブランドを確立しつつあるのかも。〇懸念:成長前提の株価になっているように思うので、成長が止まると。。。(今年) 期待通り順調に業績向上。今年も同じ理由で保有。8.PF8位:ADワークス(3250) 昨年:4位 → 今年:8位(昨年の記述)〇魅力:不動産ブーム、相続税対策ブームに乗れそうな銘柄。 中古マンションやビルを1棟単位で仕入れて、収益不動産として富裕層に販売する。また、販売した不動産などについて、ストック型フィービジネスとして管理運営を受託するという事業コンセプト。 また、超低位株(昨年末48円)であり、数日で株価倍増・3倍増の夢も。〇弱点:指標面の割安感が無い。〇懸念:前期後半から、仕入れた不動産を売り急がず、手持ちの不動産を増やす戦略を取っている。 そのため、売上げ・利益は踊り場的状況。今後、踊り場から上昇基調に移行できれば良いのだが。。。(今年) 今年も同じ理由で保有。9.PF9位:S Foods(2292) 昨年:11位 → 今年:9位(昨年の記述)〇魅力:買収による業容拡大も寄与し業績急上昇。 子会社のオーエムツーネットワークも好調。 また、ペッパーフードサービスの第2位株主(14%保有)でもある。〇その他:株価が急上昇しているのだけど、業績も急上昇しているので相変わらず割安感もある。いつまで好循環が続くのだろうか?(今年) スピードはやや鈍化したものの着実に成長。株価は軟調だけど、指標面の割安感は増している。10.PF10位:サムティ・レジデンシャル投資法人(3459) 昨年:圏外 → 今年:10位〇魅力:昨年6月に上場したJ-REIT銘柄。 直近(2016年1月)の分配金利回りは約2%だが、次期(2016年7月)の分配金利回りは約6%。分配金利回りに着目した買いが入ることを期待。〇弱点:スポンサーののサムティと利益相反の可能性(サムティ開発物件を高値で嵌め込まれる懸念)。※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 13, 2016

コメント(0)

-

PF上位銘柄の魅力と懸念ー2016年始(その1)

大発会から5日続落と冴えないスタートなのだけど、昨年8月~9月の下落時と比べると、不安も興奮もさほど感じることはなく、まったく慣れというのは恐ろしいもの。 それはさておき、遅ればせながら正月企画で、2016年開始時(2015年末)のPF上位銘柄の保有理由、魅力、弱点、懸念事項などを整理してみた。 数ヵ月後、数年後に振り返ってみるためのあくまで個人的なメモ書き程度のもの。 ちなみに、参考まで、2015年開始時(2014年末)の状況は下のとおり。(関連の日記)〇PF上位銘柄の魅力と懸念(その1) 〇PF上位銘柄の魅力と懸念(その2) 〇PF上位銘柄の魅力と懸念(その3) 〇2015年開始時(2014年末)の上位銘柄PF1位:金ETF(純金投信(1540)、SPDRゴールドシェア(GDL))PF2位:ペッパーフードサービス(3053)PF3位:くらコーポレーション(2695)PF4位:ADワークス(3250)PF5位:あみやき亭(2753)PF6位:ビックルスコーポレーション(2925)PF7位:伊藤園優先株(2593-5)PF8位:トラスコ中山(9830)PF9位:第一交通産業(9035)PF10位:ヨコレイ(2874)PF11位:S Foods(2292)PF12位:昭和飛行機工業(7404)PF13位:光ハイツ・ヴェラス(2137)PF14位:中部電力(9502)PF15位:グリーンランドリゾート(9656)PF16位:日本農薬(4997)PF17位:京阪神ビルディング(8818)PF18位:物語コーポレーション(3097)PF19位:シキボウ(3109)PF20位:ケンコーマヨネーズ(2915) それでは、いよいよ2016年開始時(2015年末)のPF上位銘柄を。 まずは、PF1位~5位まで。1.PF1位:日本郵政(6178) 昨年:圏外 → 今年:1位〇魅力:なんといっても郵便局の圧倒的なブランド力。 特に、日本郵政は郵政3社の中でも相対的に割安。 土地など保有資産の活用にも大きな可能性があるのではと期待。 また、将来的にネット通販が拡大していく中で、全国津々浦々まで張り巡らされた物流ネットワークと郵便局が、アイディア次第で大化けしていくのではと妄想。〇弱点:当面は業績停滞が予想される。 過去の定額貯金の金利に魅力があった時代に集めた資金が徐々に流出。 ゆうちょ・かんぽに掛けられている諸規制を緩めるための戦略的な意味合いからも当面は業績が停滞気味になるのでは。 金融2社の飛躍には民間金融機関と対等な条件で競争可能になるよう規制緩和が必要になる。徐々に進んでいくとは思うけど、政治に翻弄される可能性も。 需給面では、政府保有株式の放出が続く。〇関連の日記 ・郵政3社に超主力参戦 ・郵政3社の基礎知識2.PF2位:金ETF(純金投信(1540)) 昨年:1位 → 今年:2位(昨年の記述)〇保有理由:円の価値が無くなっていくことに対するリスクヘッジとして。 世界的に金融緩和競争をしているようにも思えるので、外貨も心もとない。究極的には、時代・地域を越えて価値が保たれる可能性の高い金を選択してみた。〇弱点:インカムゲインが無い。そのため、収益還元的な観点からは価値が判断できない。 下支えといえば、採掘原価ぐらい。でも、場所により採掘原価にはバラつきがあるようで、あまり分析の役に立ちそうも無い。(今年) 今年も同じ理由で保有。〇その他 今だと貸株サービスで1%の金利を受け取れるので、信託報酬を考慮しても、金の現物を保有するより金ETF(純金投信(1540))が有利。 なお、ETFは税抜き、現物は税込価格での取引になるので、消費税増税のタイミングでは現物で持っておく方が有利かも(売り買いのスプレッドを考えれば微妙)。3.PF3位:かんぽ生命(7181) 昨年:圏外 → 今年:3位〇魅力:なんといっても郵便局の圧倒的なブランド力。 特に、かんぽ生命は第一生命との比較で割安。 規制のくびきから解き放たれ、他生保と同等の商品を投入できるなら、販売網とブランド力でかんぽ生命が優位に立てるのではないか。〇弱点:当面は業績停滞が予想される。 過去の高金利時代に集めた資金が徐々に流出。 かんぽに掛けられている諸規制を緩めるための戦略的な意味合いからも当面は業績が停滞気味になるのでは。 飛躍には民間金融機関と対等な条件で競争可能になるよう規制緩和が必要になる。徐々に進んでいくとは思うけど、政治に翻弄される可能性も。 需給面では、政府保有株式の放出が続く。〇関連の日記 ・かんぽ生命の潜在力 ・郵政3社に超主力参戦 ・郵政3社の基礎知識4.PF4位:くらコーポレーション(2695) 昨年:3位 → 今年:4位(昨年の記述)〇魅力:快適なシステムと充実のサイドメニューを原動力とした持続的な成長。 昨年12月にオープンした台湾第1号店も好調な模様で、台湾ひいてはアジアでの飛躍の可能性あり。〇弱点:指標面の割安感が無い。〇関連の日記 ・くらコーポ ・くらコーポ アジアで飛躍の予感 (今年) ほぼ、期待通りに業績が伸びている。指標面での割安感が無いのも昨年と同様。 台湾に加え、米国でも日本と同じ快適システムを投入。1月中旬にはシリコンバレーのクパチーノに新店舗オープン予定。〇関連の日記 ・PF1位 くらコーポ シャリカレー不発 ・くらコーポ 四半期決算順調 5.PF5位:ペッパーフードサービス(3053) 昨年:2位 → 今年:5位(昨年の記述)〇魅力:なんといっても、”いきなり!ステーキ”を原動力とした成長期待。 26年11月の月次実績は、 「ペッパーランチ」が、全店売上対前年比114.2%、既存店売上対前年比114.1%。 「レストラン」が、全店売上対前年比402.2%、既存店売上対前年比115.0%。 ”いきなり!ステーキ”が直接影響するレストラン全店ベースだけではなく、ペッパーランチ既存店も好調。昭和の名経営者中内功氏の言うところの”売上はすべてを癒す”効果か。〇弱点:昨年8月に、新株予約権を発行。 マイルストーンという会社が、31.4万株分(約11%に相当)の新株予約権(行使価格3186円)を取得しており、株価上昇時に権利を行使してくる見込み。まだ行使が進んでおらず、当面は上値が重いと思われる。〇懸念:”いきなり!ステーキ”の勢いが鈍化。 昨年末までに”いきなり!ステーキ”30店舗を達成。その副作用もあるのか、私が何店か回った感じでは以前のように常に行列ということはなく、夜は空席もかなり目立つ状況。今後さらに閑散としてくるようだとまずいかも。〇その他:四季報に「都心部中心に直営開設進めFC転換図る。」との記載。直営店をフランチャイズ化すると一時的に利益が嵩上げされる効果がある。不動産のリースバックと同じで利益の先食い的な面があり本来あまり株価的に評価されにくいのだと思うけど、リースバックが特別利益に計上されることが多いのに対し直営店売却益は経常利益に計上されると思うので勘違い的に高評価されるかも。〇関連の日記 ・ペッパーフードサービス (今年)〇昨年の懸念が顕在化:”いきなり!ステーキ”の勢いは鈍化でやや期待外れ。 ただし、昨年秋以降に社長直々の品質改善の大運動が始まっている。店舗でも鉄板の加熱が不足しているようなことはなくなってきている模様で、また付け合わせも選択可能になるなど客の満足度は向上の方向か。 また、イオンモール等のフードコートへの進出に活路。〇魅力:一方で、”ペッパーランチ”の好調が続いている。 既存店の前年比プラスが続き、新規の出店も再開。”いきなり!ステーキ”用にと開店準備されていた店舗が、”ペッパーランチ”に変更される状況もある模様。〇弱点解消:新株予約権の行使による需給懸念は払しょく。 マイルストーンの新株予約権は全て行使済み。〇関連の日記 ・ペッパーフードサービス第1四半期決算など ・ペッパーフードがイオンモールに大攻勢 ・ペッパーフード自信みなぎる 注:その後に公表された第3四半期決算はあまり良い内容では無かったので、この日記で妄想したことが実現するかはかなり疑問。※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 9, 2016

コメント(2)

-

昨年8月の再来

中国発の同じような材料で、同じように下げている。当方は、またか、という感じで、こんな感覚に耐性ができてしまっている。なので、今回も売らずにやり過ごすという感じなのだけど。。。(レバレッジが1.3倍台後半と高めなので、さすがに買い出動まではできないのが残念)果たして、吉と出るか凶とでるか。。。と、今回の日記はどうでもよいようなことをチラシの裏に。

Jan 5, 2016

コメント(0)

-

ポートフォリオ(平成27年12月30日)

明けましておめでとうございます。正月は、3世代で温泉宿に。母が、余計な昔のことを思いだしては、小ダヌキどもに”お父さん(私のこと)は小学4年までおねしょをしていた”だの、”いつも屁理屈ばかり言っていた”だの喋り散らすので、小ダヌキどもは大喜び。おねしょはともかく、その屁理屈精神は株式投資に活かされていて、費用を気にせず温泉宿に行けるだけの経済的余裕ができたんだけど。。。と心の中でつぶやく私。。。そんなことはさておき、遅ればせながら、平成27年12月30日時点での、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。1540 純金上場信託2137 Hヴェラス2164 地域新聞社2292 S FOODS2485 ティア2593-5 伊藤園優先株2695 くらコーポ2700 木徳神糧2729 JALUX2753 あみやき亭2786 サッポロドラッグストアー2874 ヨコレイ2903 シノブフーズ2915 ケンコーマヨ2925 ピックルスコーポレーション3039 トレジャーファクトリー3053 ペッパーフードサービス3109 シキボウ3139 ラクト・ジャパン3250 ADワークス3284 フージャースHD3318 メガネスーパー3376 オンリー3385 薬王堂3459 サムティ・レジデンシャル投資法人4118 カネカ4224 ロンシール工業4629 大伸化学4653 ダイオーズ4659 エイジス4997 日本農薬5184 ニチリン5189 櫻護謨5406 神戸製鋼所5542 新報国製鉄5903 SHINPO5984 兼房6076 アメイズ6078 バリューHR6178 日本郵政6240 ヤマシンフィルタ6409 キトー6440 JUKI6747 KIHD6927 ヘリオステクノ7148 FPG7181 かんぽ生命7182 ゆうちょ銀行7212 エフテック7249 尾張精機7256 河西工業7264 ムロコーポレーション7291 日本プラスト7315 IJTT7399 ナンシン7516 コーナン商事7551 ウェッズ7614 オーエムツーネット7847 グラファイトD8020 兼松8044 大都魚類8123 川辺8198 マックスバリュ東海8818 京阪神ビルディング9028 ゼロ9035 第一交通産業9201 JAL9414 BS119502 中部電力9603 エイチ・アイ・エス9830 トラスコ中山9831 ヤマダ電機9861 吉野家日経225(225mini先物想定元本換算) 2016年12月限、2018年12月限、2019年12月限、2020年6月限リストから外れたもの 6704 岩崎通信機 売ったわけではないけれども、株価が下がり0.5%を切ったためリストに加わったもの3039 トレジャーファクトリー 11月の既存店売上げが前年比マイナスで株価が一段安となったけど、曜日の並びの関係もあるので成長鈍化と判断するほどではないと考え、買い増してみた。4224 ロンシール工業 株価が良い感じに下がってきたのを見て、少し買い増してみた。4659 エイジス 棚卸代行というニッチな分野で順調に成長しているけど、指標面ではバリュー投資的にもそこそこ。まあ、パクり投資です。6440 JUKI 株価が良い感じに急落していたけど、業績はとことん悪化してきたわけでもないと思うので、少し買い増ししてみた。7148 FPG 新たに買ったわけではないけれども、株価が上昇し0.5%を上回ったため。8123 川辺 11月に公表した第2四半期決算の内容が良かったように思うので、少しずつ買い増してみた。インバウンド需要に期待。9502 中部電力 電力株が下落してきたので、配当利回り的にも買える水準になってきたのではと感じ、中部電力をはじめ数銘柄を久しぶりに買ってみた。 ポートフォリオ上位陣については、超主力の郵政3社の中でゆうちょ銀行と日本郵政の相対的な比較から、割安感のある日本郵政を少し買い増し、割高感のあるゆうちょ銀行の大半を売却。 また急騰したくらコーポレーションを少しだけ売却。 0.5%以上の銘柄は増えたけど、全体では売り買いほぼ均衡。 月末のレバレッジは1.3倍台後半。そのうち約0.12倍が金ETF。 もうちょっとレバレッジを下げたいところだけど、買いたいものも多くて思うように下がらない今日この頃です。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 3, 2016

コメント(0)

全15件 (15件中 1-15件目)

1