2015年02月の記事

全9件 (9件中 1-9件目)

1

-

スカイマーク株関連まとめ

最近、拙ブログのアクセス数が通常より増えていて、どうやらスカイマーク株関連の日記に興味を持っていただいている模様。 何回かの日記に分けて書いているので、整理しておきたい。1.民事再生でも100%減資と100%未満の減資では既存株の運命は大きく分かれる 〇スカイマーク株の今後 株価はどうなる? 1月28日に民事再生法申請報道があった直後の日記。 この時点では、情報が断片的であったため、 民事再生でも100%減資と100%未満の減資の可能性があり、前者の場合は既存株の価値はゼロだけど、後者の場合は実質的に減資が無いのと同じである といったようなことを書いたもの。2.上場廃止が確定し、100%減資が濃厚となる 〇スカイマーク上場廃止 1月28日深夜に、会社側から民事再生法申請についてのプレスが出され、その中で上場維持を目指さないことが判明。 日記では、言葉足らずなのだけど、若干補足すると、 東証のルールで民事再生手続きを行うこととなった場合には上場廃止なのだけど、再建計画を開示して時価総額要件も満たした場合には例外的に上場が維持される。 100%減資を行わず、既存株の権利が残る場合には、上場維持を目指すのが常道(既存株の権利を残すなら上場維持したほうが再建がスムーズに進むに決まっている)。 民事再生法適用でも100%減資が行われなかったプロパスト社の場合にも、民事再生法手続き開始の最初のプレスリリースの中で上場維持を目指すことが明言されている。 (参考)民事再生手続開始の申立て及び再建計画の提示並びに時価総額審査の開始に関するお知らせ(プロパスト社、2010年5月14日) 見極めのポイントは、”再建計画等の審査に係る申請の有無”。 今回のスカイマーク社のプレス資料では、 ”有価証券上場規程第 605 条第 1 項に規定する再建計画等の審査に係る申請については、行わない予定です。” プロパスト社のプレス資料では、 ”当社は、平成22年5月14日付で、上場廃止基準第4条第1項に規定する再建計画等の審査に係る申請を株式会社大阪証券取引所に行っております。” この時点で、上場廃止が確定し、会社側が100%減資を想定していることが分かる。 そして、その後も状況変化をうかがわせる情報は皆無で、粛々と上場廃止、100%減資への道を進んでいる。 3.民事再生法の流れについて 民事再生法適用の流れについて、2回に分けて書いてみた。 〇スカイマーク株の今後 株主の権利はどうなる? ポイントとしては、 ・民事再生法適用で、債務超過の場合には、株主の権利は無いに等しい。再生計画に関与することもできず、100%減資にも抵抗できない。 ・債務超過でなければ会社は株主のものだけど、債務超過であれば株主の権利が剥奪され会社は債権者が決定権を持つというようなことが民事再生法の精神のようだ。 〇スカイマークの今後と民事再生法の手続き ポイントとしては、 ・優先順位は、 共益債権(インテグラルの債権)>再生債権>既存株 ・再生計画案の決議は、”再生債権者の過半数の同意、同意者の再生債権額が全体の半額以上” が必要 ・債務超過の場合、再生計画案に既存株の100%減資を盛り込むことが可能。 ・再生計画に既存株の100%減資を盛り込むことについては会社側(インテグラル、今後のスポンサー)と債権者側(エアバス等)の利害が一致するはず。(既存株の権利を残すことはインテグラルや今後のスポンサーにとっては明らかに損だし、インテグラル等の損は弁済率の低下にもつながる。) ・今後の手順としては、 再生計画にて既存株を100%減資 → インテグラル社の債権を株式に転換して新規の普通株式を取得 若干補足すると、先週来、HISやANA等のスポンサー候補が取りざたされているけれども、 新スポンサーにとっても既存株の権利を残すメリットは皆無。当然、100%減資路線に紛れは生じていない。 4.その他の関連の日記 〇債務超過でも既存株主が助かるケース ポイントとしては、 ・企業再生の取り組みで、総合的な判断?で、債権放棄がなされるのに既存株主が助かるケースがある。 ・この、本来のルールに反する再建計画が成立するためには、 大口債権者である主力銀行の負担とリーダーシップが不可欠だし、上場企業の場合、上場維持が付き物。 ・今回のスカイマークのケースでは、 大口債権者のリーダーシップが示されていないこと、上場廃止が既に公表されていること、 から道は閉ざされている。 さらに補足すると、 既に株主構成が大幅に入れ替わり、株主の大半がマネーゲーム参加者になった時点で、既存株主を助けるメリットは全くどこにも無くなっている。覆水盆に返らず。 〇上場廃止だけど価値のあるケース ポイントとしては、 ・破たん処理以外で何らかの上場廃止基準に抵触したケースなど、上場廃止でも価値があるケースがある。 補足すると、スカイマーク社は民事再生法適用で上場廃止なので、こういうケースには当てはまらない。 〇株式投資と責任(その1) ポイントとしては、 ・「株主責任」とは、 会社の負債に対して、出資した金額の範囲内での有限責任。借りたお金は出資を受けたお金に優先して弁済されるので、借金が返せない事態になった場合には出資したお金は戻らない覚悟が必要。 5.最近の株価の動きについての感想など スカイマークの株価は、新たなスポンサーの思惑などで、乱高下している。 株価が何かを語っているように見えなくも無いが、マネーゲームが盛んだということだけ。 スカイマークの既存株の運命には明るい未来は一筋も無いことに変わりは無い。 既存株の100%減資が正式に決まるのは、6月前半頃とも言われている再生計画決議の際だけれども、事実上100%減資以外の可能性は閉ざされている。 競馬に例えるなら、着順表示板に番号が表示され審議のランプは灯っていない状態。 確定ランプが灯ってはじめて正式に確定だけど、事実上結果が覆る可能性は無い状況。 スカイマークの株価の動きをを見るにつけ、 ”相場は相場に聞け”だの、”株価は常に適正”だのというのも、実に眉唾だなーと思う。※ 投資は、損しても得しても自己責任で!

Feb 22, 2015

コメント(2)

-

ペッパーフードの決算 (その3)

ずいぶん間が空いたけど、前回、前々回に引き続き、主力のペッパーフードの決算について。(これまでの日記) ・ペッパーフードの決算 ・ペッパーフードの決算 (その2) ペッパーフードの決算は、思っていた以上に良い決算だったのではということで、 前回は、現金の流れに着目して、”実質無借金状態を達成し、店舗拡大に向け資金繰りは万全”というようなことを書いてみた。 ”現金がいくらあって、借金がいくらある、営業キャッシュフローがこうなっている”というようなことは事実をありのままに整理しているものだけに、確定的なもの。 いわば、”利益は見解、キャッシュは現実”のうちの、前回は、”キャッシュは現実”の部分を取り上げたのだけど、今回は、”利益は見解”の部分について着目してみたい。 ”利益は見解”とされているように、利益のほうは、特に短期的には数字を繕うことがある程度可能。例えば、減損処理を今期するのか来期に先送りするのかとか、貸し倒れ引当金をどの程度積むのかとか。 で、今回のペッパーフードの決算は、”利益を先送り、損失を先取り”的な、固めの決算ではと感じられる。 競馬にたとえると、3コーナーあたりで行きたがる馬をなだめて脚をためている状態。1.繰延税金資産 ペッパーフードは、過去の欠損金を繰り越しているため、利益を出しても過去の欠損金の分については法人税を払わずにすむ。その分が、”繰延税金資産”として計上されているのだけど、将来の利益が確実でないような場合には”評価性引当額”として差し引かれる。 ペッパーフードの決算はどうだったか。 本来の”繰延税金資産”は約2.2億円あるのだけど、”評価性引当額”が約0.94億円差し引かれており、決算上は、”繰延税金資産”として約1.27億円の計上にとどまっている。これは法人税率が38%なので税前利益に換算すると、約3.33億円分。 それ以上に税務会計上の税前利益が発生した場合には、”評価性引当額”として差し引かれていた分の約0.94億円が改めて”繰延税金資産”として追加で認識されることになる。 本来の”繰延税金資産”2.2億円についても、税前利益に換算して約5.8億円分に過ぎず、今期中の達成が十分可能な範囲。 この”評価性引当額”約0.94億円は、今期の決算では計上されていないけど、手の内にある会社のへそくりのようなもの。いわば利益の先送り。2.減損損失 会社の資産について、収益性が低下して回収が見込めない場合には、”減損損失”を計上し、資産価値を減額する措置が取られる。 ただし、どれだけの減損損失を計上するかは、ある程度は会社の判断しだい。どうしようもなく収益が悪化して追い込まれての減損処理なのか、将来を見越して先回りしての処理なのか。 では、ペッパーフードの決算はどうだったか。 まず、過去の減損損失の経緯を振り返ってみると、 平成21年12月期:93,330千円 平成22年12月期:135,235千円 平成23年12月期:32,043千円 平成24年12月期:19,234千円 平成25年12月期:18,744千円 平成26年12月期:54,558千円 業績悪化で債務超過寸前だった平成21年12月期、平成22年12月期に1億円前後の減損損失を計上している。いわば、追い込まれた形での減損処理。 その後、次第に減少し、平成25年12月期には約1900万円。 ところが、業績絶好調の中にもかかわらず、今回約5500万円の減損損失を計上。 推察するに、業態変更を盛んに行ったためもあるのだろうけど、今期以降の経営を身軽にするために意図して多めに計上したのではないか。 そうした視点で、内訳を見てみると、 比較的新しい業態の、牛たん仙台なとり等でも減損処理をしている。新しい業態なので減損処理しないでおきたいのであれば理屈はつくだろうと思われるので、今後のためにあえて減損損失を計上しているように思う。いわば、前向きの減損処理。 今回計上した分は、今期以降の減価償却費が減少したり、店舗改造時の減損を少なくできたりと、今期以降の決算が楽になる方向に作用する。3.社員旅行等の費用 上の2つは”利益は見解”に関するものだけど、別の観点で、利益を稼ぐ力は見かけ以上にありそうという項目を発見。 法定実効税率と実際の負担率の差異の項目が整理されている中で、”交際費等永久に損金に算入されない項目”7.3%というのが目に付く。 交際費は企業会計上は経費であったとしても、税務会計上は経費に算入することが制限されている。それが、税率に換算して7.3%分もあるのは尋常なことではない。 ちなみに、25年12月期の交際費等は、 税前利益183,257千円×2.3%/38%=11,091千円 対して、26年12月期の交際費等は 税前利益491,549千円×7.3%/38%=94,429千円 約1000万円程度だった交際費等が、いきなり8千万円以上膨らんでいる。 いったい、何に使ったのだろう? どうやら、社員旅行、取引先との旅行などの経費が大半なのでは思われる。 ・2014年12月社内報 社内報の中で、 〇春のハワイ社員旅行 〇初冬のグアム社員旅行 〇取引先・FCオーナー含めた秋の香港・マカオツアー を盛大に行ったことが伝えられている。(ちなみに25年は、ハワイはハワイでもハワイアンリゾート) 社長にとっては倒産の瀬戸際から立ち直った喜びを分かち合う感無量のイベントであり、社内外の結束を強化するための有意義な経費であろうと思うけれども、 業績が思わしくないときには取り止め可能な、いわば利益のバッファ的な感のある経費。これが約8000万円もある。 今期以降の余裕シロの1つ。 4.感想 ”利益を先送り、損失を先取り”的な、今期以降に備えた手堅く余裕のある決算だったように思う。 まあ、競馬で脚をためたからといって末脚爆発とは限らないように、今期以降に備えた手堅い決算だったからといって今期以降の業績が約束されているわけではない。 でも、なんとなく、この先、楽しみが多いような気がしてならない。※ ポジショントーク成分が特盛状態(当社比)。また、会計に関してはシロウト。自己流にすぎず、間違いがあるかも。ご注意を。※ 投資は、損しても得しても自己責任で!

Feb 21, 2015

コメント(0)

-

ペッパーフードの決算 (その2)

前回に引き続き、主力のペッパーフードの決算について。(前回の日記) ・ペッパーフードの決算 前回、”期待したほどではないけどそんなに悪くない”と書いたのだけだ、じっくり眺めてみて前言撤回。 思っていた以上に、良い決算。会社のイメージを一新する充実した内容。1.債務超過寸前から実質無借金に まず、目に付くのが、財務体質の急改善。 ペッパーフードのどん底は、平成21年12月期から平成22年12月期あたり。その頃の自己資本比率、現預金、負債の状況は以下のとおり。 〇平成22年12月期決算 自己資本比率:3.7%(総資産17.16億円、純資産0.75億円) 現預金:約0.55億円 有利子負債:約5.98億円 (流動負債) 短期借入金:0.42億円 株主、役員又は従業員からの短期借入金:0.3億円 1年内返済予定の長期借入金:1.78億円 1年内償還予定の社債:0.43億円 (固定負債) 社債:1.7億円 株主、役員又は従業員からの長期借入金:1.35億円 営業キャッシュフロー:約1.0億円のマイナス もう、いきづまり感に満ち溢れていて、身内からの借り入れでしのいでいるけれども、いつ会社をたたむ決断をしてもおかしくない状況。 それが、最新の26年12月期決算では。 〇平成26年12月期決算 自己資本比率:29.1%(総資産40.84億円、純資産11.97億円) 現預金:約9.75億円 有利子負債:約7.94億円 (流動負債) 短期借入金:0.33億円 1年内返済予定の長期借入金:2.69億円 1年内償還予定の社債:0.41億円 (固定負債) 長期借入金:4.51億円 営業キャッシュフロー:約11.2億円のプラス 自己資本比率はやや低いものの、余裕の資金繰り。実質無借金状態(現預金>有利子負債)を達成。 ペッパーフードは、急拡大ながら資金繰りは厳しいのではというイメージを一新するのに十分な内容。約10億もの現預金を積み上げ、店舗拡大に向け万全なのである。 次回につづきます。 ※ ポジショントーク成分が特盛状態(当社比)。ご注意を。※ 投資は、損しても得しても自己責任で!

Feb 17, 2015

コメント(0)

-

ペッパーフードの決算

主力銘柄のペッパーフードサービスの決算発表があった。 ・平成26 年12 月期 決算短信 ”期待したほどではないけどそんなに悪くない”というのが、ざっと見た感じの第一感。 26年12月期は、大幅増収大幅増益で、ほぼ会社側の予想に沿った着地(売上げはやや少なめで、利益は微妙に多い)。まずは、問題なし。 27年12月期の予想が、見方の分かれるところ。通期で売上げが74%増の153億円と急拡大なのだけど、営業利益や経常利益は約30%増の約7.5億円に留まる。(最終利益は減益だけど経常利益との比率が通常ベースになるだけだろうから気にしない) また、配当予想も10円に半減。1.27年12月期予想についての感想 へそまがり的見方をすると、会社は目先の株価を気にしていないのだろうと感じる。 業績予想は、ある意味、言いたい放題、言うだけなら只的な面があり、目先の株価が欲しいのなら、もっと壮絶に強気の予想だって出せたはず。 落ち着いた予想を出したということは、目先の株価が欲しくない、言い換えればマイルストーンの新株予約権(3200円弱が権利行使価格)は行使してもらう必要がないという余裕のあらわれ。 念のため、26年12月期のキャッシュフローを見てみると、営業キャッシュフローのプラスと、投資キャッシュフローのマイナスがともに約11.2億円で吊り合っている。つまり、急ピッチで出店している資金は、全てお店の上がりでまかなえているということ。 また、現預金が10億円近くに増えている。 2.一部昇格の条件クリア ペッパーフード社長悲願の一部昇格に向けて、残された2つの条件をクリア。 ・連結純資産の額が10億円以上 ・最近2年間の経常利益の合計5億円以上 一部昇格に向け、視界良好である。3.過剰な期待が重荷 人気銘柄、また決算期待で上昇していただけあって、そんなに悪く無さそうな決算に対しても落胆の気配。 夜間PTSでは、昼の終値3240円からなんと一時ストップ安寸前の2542円まで売り込まれ、終値2850円。 いくらなんでも過剰反応すぎないかと、2700円台前半(気づいたときにはこの水準)で、少し買わせていただいた。 夜間PTSの過剰反応にはたびたびお世話になっている(つい、昨日も日本プラストを高値で売却させていただいたばかり)。 主力証券をSBIに変更しようかな^^。※ 改めて読み返してみると、ポジショントーク成分が特盛状態(当社比)。ご注意を。(2月14日追記)※ 投資は、損しても得しても自己責任で!

Feb 13, 2015

コメント(0)

-

スカイマークの今後と民事再生法の手続き

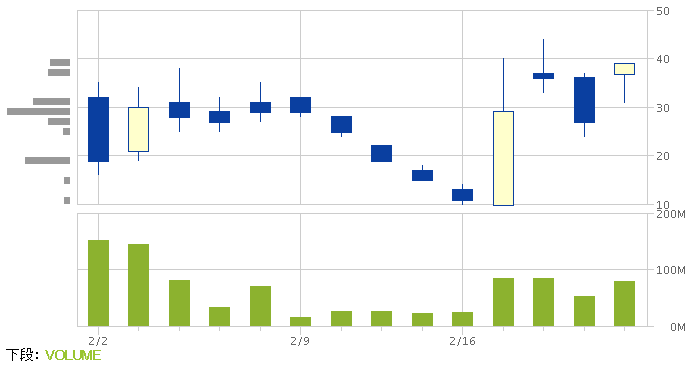

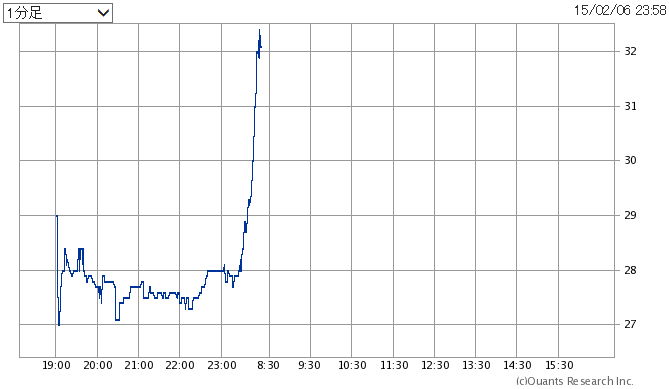

低位株好きの血が騒ぐためか、ついついスカイマーク株の動きが気になってしまう。 とはいっても、上場廃止決定済みで、”債務超過・100%減資・既存株は無価値”が既定路線なので、30円前後の今の株価で参入しても壮絶なマイナスサムゲームだと思われ、ただただ株価の推移を観察しているだけなのだけど、 なんと、2月6日夜間のPTSでは、引け間際に株価が急騰。 どうやら、2月5日にスカイマーク社とスポンサー契約を締結したインテグラルの佐山展生代表が、テレビ東京ワールドビジネスサテライトに登場したことが材料視された模様。 今回は、佐山氏の発言内容と照らしつつ、今後予定される民事再生法の手続き・ルールをひも解いてみたい。1.インテグラル佐山氏の発言内容 何事が起きたかと録画を確認してみると、スカイマーク再建とインテグラル社の利益確保について自信満々に語っている。 (佐山氏のインタビュー) ・インテグラルはこれまで投資で負けは無い。 ・リスクを取ってスカイマークに融資する。どっぷりやる。勝算はある。 (ナレーション) ・90億円の融資は、今後株に変わる。株を売却してリターンを得る構え。 (佐山氏のインタビュー) ・ファンド(インテグラル)の利益優先で売却先は決めない。最優先は残る人たち(従業員)がありがとうといってくれる売り先。 ・リターンは大きい。皆さん聞いたらびっくりするぐらい。リスクを取るので。 (インタビュアーがスタジオで) ・1500億円ぐらい債務があるが数ヶ月で解決して、1年ぐらいで経営を軌道に乗せるとのこと。 それから、日経新聞社にもインタビュー記事が載っており参考になる。 〇インテグラル代表「月内に共同スポンサーめど」 (日経新聞) ・「我々は大きなリスクをとって支援を決めた。6月にも民事再生の計画案が承認された後に、融資を株式に振り替える。他社の出資を拒むものではないが、我々が引き受けたリスクの大きさにかんがみて、出資比率は過半を維持したい」2.民事再生法の手続き・ルール あらためて調べてみると、大まかな流れは、 民事再生手続き開始 ↓ 債権の届出 財産価額の評定(財産目録・貸借対照表) ↓ 再生計画案の提出 再生計画案の決議 債権の種類は、 再生債権(再生手続開始前の債権) 共益債権(会社の業務に必要な再生手続開始後の債権) 一般優先債権(税金や労働債権など) など このうち、共益債権や一般優先債権が優先されていて、再生計画を待たずに随時弁済可能。 再生債権は、再生計画策定後に弁済(弁済率が低い場合が多い。) ちなみに、インテグラル社の貸付は共益債権。既存株は再生債権よりさらに後回し。 つまり、優先順位は、 共益債権(インテグラルの債権)>再生債権>既存株 再生計画案の決議は、 再生債権者の過半数の同意 同意者の再生債権額が全体の半額以上 の2つの要件が必要 ちなみに、債務超過の場合、再生計画案に既存株の100%減資を盛り込むことが可能。 今回の場合、 再生計画案の作成にはインテグラル社の意向が反映され 決議には、(エアバス社の再生債権が突出しているため)エアバス社の同意が不可欠。 で、この両者のぎりぎりのせめぎあいで、再生債権の弁済率等が決まっていくのだけど、再生計画に既存株の100%減資を盛り込むことについては両者の利害が一致するはず。(既存株の権利を残すことはインテグラルや今後のスポンサーにとっては明らかに損だし、インテグラル等の損は弁済率の低下にもつながる。) 3.インテグラル佐山氏の発言の意味 インテグラルの債権の株式化について、既存株主も助かるのではと期待する方もいるかもしれないが、上記で見てきたように、再生計画の作り手(佐山氏側)も議決権者(エアバス側)ともメリットが無い。 では、今後どんな風にになっていくのか ポイントとなるのは、日経新聞社のインタビューに答えた以下の部分。 「6月にも民事再生の計画案が承認された後に、融資を株式に振り替える。」 ようするに、”債務超過・100%減資・既存株は無価値”が既定路線であることには変わりなく、 ・再生計画にて既存株を100%減資 ↓ ・インテグラル社の債権を株式に転換して新規の普通株式を取得 という手順が想定される。4.感想など 私もバクチの札系の株は嫌いではない(というかむしろ好き)だけど、今のスカイマークは明らかに高度が高すぎる。 マネーゲームにルールを誤解した人が巻き込まれているのではないかとちょっと老婆心。。。※投資は、損しても得しても自己責任で!

Feb 9, 2015

コメント(0)

-

株式投資と責任(その2)

前回に引き続き、株式投資と責任について。(前回の日記) ・株式投資と責任(その1) 前回は、 「責任」という言葉には、役割・地位のような意味、善悪に関係するような意味、負担に関するような意味が混在していて誤解が生じやすいので注意が必要ということ。 責任のうち、「株主責任」とは、金銭的な負担面の意味しかない。 会社の負債に対して、出資した金額の範囲内での有限責任。借りたお金は出資を受けたお金に優先して弁済されるので、借金が返せない事態になった場合には出資したお金は戻らない覚悟が必要。 といったことを書いた。 今回は、個人の資産運用において、株式投資で得をしたり損をしたりするようなときの「責任」について、思うところを書いてみたい。1.制度のうえではどうなっているのか 言わずもがなの話ではあるけど、 制度のうえでは、 投資の決断をする責任者も自分自身、 うまくいって得をするのも失敗して損をする(結果の責任を引き受ける)のも自分自身、 誰も損失の穴埋めはしてくれないし、儲けても誰かに分ける必要も無い。2.投資に対する姿勢として 上記は、当たり前で、身も蓋もない話なのだけど、 それでも、実際のところ投資の判断を他者に依存するようなメンタリティで溢れている。 ここから後は、私の個人的な感覚。 一番要注意なのは、証券会社の担当者との関係。 かつては、推奨銘柄を投資家に薦めるのが証券会社の担当者の仕事。それに従って売買する投資家も多かった。 〇〇株で儲けたのは、証券会社担当者のおかげ。 つぎに、△△銘柄で損をしたのも、証券会社担当者のせい。 損したじゃないかと担当者に文句を言ったら、担当者が今度は間違いないからと××銘柄を薦めきたので買ってみた。 とかの繰り返し。 失敗の責任は証券会社の担当者にあるとのメンタリティ。 今でも、推奨銘柄が推奨の投資信託とか仕組み債に置き換わっただけで、同じような投資行動の人が(私の身近な範囲で見ても)かなりいる。 証券会社担当者にしても、客を儲けさせてやった、とかそんな感覚の人も多かったように思う。 でも、結果的に儲けたり損をしたりの責任は投資家に降りかかってくるし、 なにより、証券会社担当者と投資家の利益は相反することも多い。特に、最近は、投資信託とか仕組み債とか証券会社の利益の厚い商品しか基本的に薦めない担当者が大半。 判断を証券会社担当者に頼り、損の責任は証券会社担当者にあると考えているようでは、鴨ねぎ状態。 「自分の資産運用は、自分の損得。自分でよく考えて自分で決断するのが当然。損をしても自分の決断の結果」といったようなメンタリティでいたほうが良い判断ができる可能性が高いように思う。 ブログとか、掲示板などに関しては、悪質な書き手でなければ利益が相反することは無いかもしれないが、心構えは基本的に同じ。 「自分の資産運用は、自分の損得。自分でよく考えて自分で決断するのが当然。損をしても自分の決断の結果」と心がけるほうが投資家として成長できるだろう。(まれに、誰に乗るべきかを見極める能力を磨いて成功する人がいるかもしれないが、そういう人はそういう人なりに自分の責任で判断して結果を受け入れているのだろうと思う。) ・損をしたのは推奨者のせい、得をしたのは推奨者のおかげ。 → × ・損をしたのは推奨者のせい、得をしたのは自分の判断のおかげ。 → × ・損をしたのは自分の判断のせい、得をしたのは推奨者のおかで。 → × 上記は、全部おかしい。 ・損をしたのは自分の判断のせい、得をしたのは自分の判断のおかげ。 → 〇 こういうメンタリティでありたいと私は思う。 ブログの書き手としても、自分の取り上げた銘柄で誰かが儲けてもそれはそれはその方の判断の結果。逆に損をしてもその方の判断の結果。 そういう感覚で、お付き合いいただけるとありがたい。 そういうことで、私の日記の末尾には、以下のような一文を入れている。 ※投資は、損しても得しても自己責任で!

Feb 8, 2015

コメント(2)

-

株式投資と責任(その1)

スカイマークの件とか、中東の人質事件とかに関して「責任」ということが語られることが多い。 今回は、チラシの裏ネタ。株式投資における「責任」について取り上げてみたい。1.不思議な言葉「責任」 「責任」という言葉は実にやっかい。色々な意味が1つの単語に押し込められているので、誤解が生じたり、話がかみ合わなかったりすることも多い。 中東の人質事件では、自己責任とか政府の責任とか語られるのだけど、今ひとつ話がかみ合わないように思う。 まず、「責任」という言葉に色々な意味があることについて、 例えば、クレーマーと会社の人の以下の会話。クレーマー:おたくの商品でウチの子どもが怪我したぞ。おれは、子どもに代わってこのトラブルを解決する「責任(a)」がある。クレーマー:あんたじゃ話にならん。「責任(b)」者を出せ。会社の人:確かに、子どもさんの怪我については、わが社に「責任(c)」があります。クレーマー:じゃあ、どう「責任(d)」取ってくれるんだ。 a.の責任は、義務とか役割といったような意味。 b.の責任は、組織を代表して対応できるといったような意味。 c.の責任は、悪いとか過失があったというような意味。 d.の責任は、被害を回復するとか金銭的に賠償するといったような意味。 役割・地位のような意味、善悪に関係するような意味、負担に関するような意味が混在していることが分かる。 「責任」という言葉に出くわしたときには、どういう意味で使われているかを注意深く見ておく必要がある。2.株主責任とは 株式投資で出くわす「責任」という言葉の1つに「株主責任」がある。 では、「株主責任」とは何か。 まれに役割・地位的な意味や善悪的な意味で使われている例が無くはないが、 一般的には「株主責任」には、金銭的な負担面での意味しかない。 会社の負債に対して、出資した金額の範囲内での有限責任。借りたお金は出資を受けたお金に優先して弁済されるので、借金が返せない事態になった場合には出資したお金は戻らない覚悟が必要。 有限責任なので、最悪でも株の価値がゼロになるだけで、追加の負担を求められることは無い。3.感想など 考えようによっては、「株主責任」とは気楽なもの。 会社が発展すれば儲けは株主のもので青天井なのに対して、会社がどんなにひどい状況になっても、株の価値がゼロになるだけで損失は限定的。 次回は、投資が失敗したのは誰の「責任」か、といったような意味での「責任」について。

Feb 6, 2015

コメント(0)

-

上場廃止だけど価値のあるケース

スカイマーク株でのマネーゲームが止まらない。本日も約9千万株の発行済み株式数に対し、約8千万株の出来高。 上場廃止決定済みで、”債務超過・100%減資・既存株は無価値”が既定路線でも、”期間限定バクチの札”としての価値は残るということか? そんな、スカイマーク。 本日は、債権者説明会で、会社側から債務超過・借金全額は返せないこと前提の説明がなされたようだ。 ・5月下旬に再生計画案=スカイマークが債権者説明会(時事) (債務超過前提の部分) 「有森正和社長は・・・「事業を継続して企業価値を高めることで(債権者への)弁済率が向上する」と説明し、取引の継続を求めた。100万円以下の少額債権は全額保護する方向だ。」 このような、上場廃止→既存株は無価値のスカイマーク社のようなケースだけでなく、 上場廃止だけど既存株に価値があるケースもあるというのが、今回のテーマ。1.企業買収などで会社側が上場廃止を選択したケース MBO(経営陣による買収)やその他の企業買収で、会社側が上場廃止を選択するケースがある。 あきんどスシローとかチムニー(後に再上場)とか。 TOB(公開買い付け)が行われるのが常だけど、株主にはTOBに応じないという選択肢もある。非上場になると流動性がなくなるので、TOBに応じるのが普通だけど、株式保有を継続して裁判などで買い取り価格を争う方が得なケースもあるようだ。 2.破たん処理以外で何らかの上場廃止基準に抵触したケース 会社更生法や民事再生法などで破たん処理がなされる場合以外にも、株主構成や粉飾決算や時価総額など証券取引所の定める様々な上場廃止基準に抵触して上場廃止になるケースがある。 西武鉄道(後に再上場)とかライブドアとか。 この場合には、上場廃止とは言っても、会社が存続して株式に価値があるのが通常。価値を見極めた上で(流動性がなくなることを差し引いたとしてもなお)買うべきかどうか判断すると良い。 上場廃止後、グリーンシートで売買される場合もあるし、全く流動性が無くなる場合もある。また、何年後かに再上場される場合もある。3.会社が解散するケース 資産超過だけど会社を清算するというレアケースがある。”解散”という手続き。 過去に、繊維商社の立川という会社が解散を選択して上場廃止になった事例に遭遇、少し儲けさせていただいた。 数年赤字が続いた後で、”今会社をたためば取引先にも従業員にも迷惑を掛けずにすむし、株主にも資産を配分できる”と、なんとも泣かせる選択を経営陣がしてくれたのである。 今後、同様の事例が出てくるかどうか分からないけれども、仮に出てくれば、 破たん処理と一見区別がつきにくいので勘違いで売る人も多くなりそうで、買いのチャンスかも。4.感想など まあ、事情は様々であり、一例一例丁寧に見極めていくことが重要。※投資は、損しても得しても自己責任で!

Feb 4, 2015

コメント(0)

-

債務超過でも既存株主が助かるケース

スカイマーク株でのマネーゲームが激しく行われている。 参加者には、純粋にマネーゲームに興じている方以外に、既存株主が助かる可能性を期待している方もいるのではないかと思う。 今回は、債務超過でも既存株主が助かるケースもあるという話を。1.債務超過でも何事も無いかのように運営されているケース 仮に債務超過だろうが、資金繰りに問題が無く、会社の運営がなされている場合がある。当然、既存株主の地位は安泰。 例えば、米国Amazon.comの初期の事業拡大期には、物流網の構築のためにかなりの赤字決算を続けていたため、大幅な債務超過となっていた。 でも、資金繰りは出来ているようで、何事も無く、高株価の有望ITベンチャーの扱いに変わりは無かった。 私は、普段、米国の株式市場には懐疑的なのだけど、このAmazon.comの件については、米国市場の懐の深さに感心したものだ。2.債権放棄がなされるのに既存株主が助かるケース 企業再生の取り組みで、債権放棄がなされるのに既存株主が助かるケースがある。 本来、株式会社の仕組みでは、債権のほうが株式より優先されるルールなので、債権放棄が必要な状況になれば先んじて株式が無価値になるはず。 だけど、総合的な判断?で債権放棄がなされるけど既存株の価値が残る例がある。 例えば、 ・大口債権者の銀行などが一度に抜本的な処理をするだけの体力が無い場合。 ・影響が大きすぎて、ソフトランディングを目指さざる得ない場合。 ・会社側の強硬な抵抗があり踏み込んだ処理が難しい場合。 ・債権者と株主が重なっており、債権者と株主の利益が必ずしも相反しない場合。 ・上場を維持したほうがスムーズに再建が進むと判断される場合。 上記の複数がからみあい、総合的な判断?がなされている模様。 バブル崩壊後のメガバンクが不良債権問題に苦しんでいた時代に多く見られた手法で、ダイエー、大京、MISAWA、カネボウ等々に用いられた。最近では中山製鋼所の再建も同様。 この、本来のルールに反する再建計画が成立するためには、 大口債権者である主力銀行の負担とリーダーシップが不可欠だし、 上場企業の場合、上場維持が付き物。 また、株主より債権者が優先するという本来のルールに配慮し、しばしば、「99%減資により株主責任を厳しく追及した」というポーズが取られることがある。(100%減資は既存株主の権利が無くなることだけど、99%減資は減資無しと同じこと。99%減資は買いで儲かる公算大。)3.では、今回のスカイマークのケースは? 大口債権者のリーダーシップが示されていないこと、 上場廃止が既に公表されている(会社が上場廃止の猶予を求めていない)こと、 から、本来のルール(債権放棄に先立ち”100%減資=既存株式は無価値”)に反してまで、既存株主が助かる道というのは閉ざされているだろう。※投資は、損しても得しても自己責任で!

Feb 2, 2015

コメント(0)

全9件 (9件中 1-9件目)

1