2017年10月の記事

全9件 (9件中 1-9件目)

1

-

高株価を正当化する理論ーROE主義者はどこへ行った?

ㅤ2000年前後のROE主義の人たちはどこへ行ってしまったのか? 今回は、その謎解きに挑戦。0.きっかけ 今回の日記を書くきっかけは、 前回の日記のコメント欄で、 MEANINGさんが、”10年前は誰もROEなんて重視してなかったのに”とおっしゃてるんですね。(参考の日記、コメント欄参照)〇脱ROEのススメ-ROEは役立たず(番外編)〇ハゲた男は長生きするか でも私の記憶では、さらにその前、2000年前後はROE主義の人が沢山いた。 その人たちはいったいどうしちゃったのだろうか?1.2000年前後の記憶 1990年代後半は、土地バブル崩壊に端を発する不良債権問題、バランシート不況が火を噴いた時期。 1997年には山一證券が、1998年には長銀・日債銀が経営破たん。 いわゆる”日本型経営”が完全に行き詰り、日本は自信喪失。 株式投資の世界も海外で流行の手法が席巻してました。 余談ですが、当時の感覚では、配当は悪いこと、自社株買いは良いこと。 増配・復配した企業は悪い経営判断ということで株価は下がり、 無配のくせに自社株買いはする(株価2ケタまで下がって倒産も心配されるような会社が、なけなしの資本準備金で自社株買いをして、それが賢明な経営判断とされるような摩訶不思議な時代)。 そして、2000年前後は、いわゆるITバブル。 株価は2極化。土地バブル崩壊の影響などで建設・不動産業を筆頭に重厚長大型産業や金融関連企業などのバランスシートの痛みが深刻になって、そういう ”オールドエコノミー”に属するとみなされた企業は容赦無く売り込まれ、 その一方で、ITなど新しい技術を活用するいわゆる”ニューエコノミー”が持てはやされてくる。ニューエコノミーに属するとみなされた情報セクター、電機セクターなどの銘柄は青天井で上がっていったんですね。 そのころ、私は、株式投資ブログの草分け的存在の”かぶこーネット(株式投資向上委員会)”を毎日見てそのメーリングリストにも参加していたんですけど、 情報セクター、電機セクターなどの銘柄が青天井で上がっていくには、それを正当化する理論があるものなんです。 1つはROE主義。これは、株価とのつながりがありませんので、良い銘柄はいくら株価が高騰しても、やっぱり良い銘柄であり続けるのです。 もう1つは、業種別PER。投資判断にPERを使う時には、業種別平均PERを見るべしというもの。これだと、例えば電機セクターの平均PERが60倍なら、電機セクターの株はPER60倍でも妥当な株価。一方、食品セクターの平均PERが15倍なら食品セクターの株はPER18倍でも割高。というような、現状の株価を追認するような理論。 プロっぽい人なんかは、低PER、低PBRの株を買うのは素人。高PER、高PBRの銘柄を買うのが玄人。とか言うんです。 もっとも、私なんかは、いわゆるニューエコノミー銘柄が高く高く上がっていくのを呆れて眺めつつ、オーソドックスに低PER・低PBRの銘柄、業績不振で株価が極端に安くなった銘柄を買ってましたけどね。2.2000年前後のROE主義の人たちはどこへ行ってしまったのか? じゃあ、その頃のほぼ主流の考え方で、たくさんいたROE主義の人たちはどこへ行ってしまったのか? ここで、PBRの高低、規模の大小で銘柄を分類した東証のTOPIXスタイルインデックスシリーズに登場してもらいましょう。(関連の日記)〇低PBR株と高PBR株 TOPIXスタイルインデックスシリーズは、PBRの高低、規模の大小で銘柄を分類した6種類の指標。 TOPIXバリュー:低PBR群 TOPIX500バリュー:規模(時価総額)の大きな企業の中での低PBR群 TOPIXSmallバリュー:規模(時価総額)の小さな企業の中での低PBR群 TOPIXグロース:高PBR群 TOPIX500グロース:規模(時価総額)の大きな企業の中での高PBR群 TOPIXSmallグロース:規模(時価総額)の小さな企業の中での高PBR群 なお、基準日は2008年11月25日で、同日の指数はいずれも1,000。データは1999年11月1日まで遡及計算され提供されています。 この中で、2000年前後のROE主義の人たちは、きっとTOPIX500グロース(規模(時価総額)の大きな企業の中での高PBR群)に属する銘柄を中心に投資していたんだろうと思います(というか、逆にみんながこぞって買うから高PBRになるし時価総額も大きくなるんですけどね)。 ちなみに、最大手証券会社がこのころ設定した兆円ファンドも同様でした。 じゃあ、推移を見てみましょう。 TOPIX500グロースはITバブルの崩壊で3分の1以下に急落してますね。 2000年前後のROE主義の人たちは、その急落の影響で、死んでしまったか宗旨替えをしたんでしょうね、きっと。 そのROE主義氷河期を経て、MEANINGさんのおっしゃる”10年前は誰もROEなんて重視してなかったのに”になったのかなー。3.蛇足 ちなみに、私は当時から”へそ曲がり”でしたので、無事生き残ることができ、今でも大口を叩いていられます。ありがたいことです。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 28, 2017

コメント(4)

-

脱ROEのススメ-ROEは役立たず(番外編)

ㅤ今回は、ROEが投資の指標としてどうなのか、ということについて。 コメント欄でやり取りさせていただいているところなんですけど、 拙ブログでは、これまでROEについて数多く取り上げてきているので、どういうことを書いてきたか振り返って見ました。 結論から言いますと、 ROEは投資の指標としては徹頭徹尾不要である、ということなんですけどね。 では、振り返って見ましょう。〇ROEは役立たず(概要)・高ROE企業のROEは期間を経るごとに下がりやすく、逆に低ROE企業のROEは上がっていく傾向が見られる、というデータの紹介。・業種、会社の規模、売上高、時価総額(株価)、純利益(1株利益)、PERが同等で、ROEが大きく異なっている場合、 ROEが高いことはプラスの評価とはならず、ROEの低いほうを選ぶのが無難。・ROEには、”利益の大きさ”と”内部留保の薄さ”が同時に効いてくる。・ROE = PBR / PER ×100(%) 高ROEを重視するということは、PERを一定としたときに、PBRの高い銘柄を選ぶということ。 〇ROEは役立たず(その2)(概要)・ROE = 純利益/自己資本×100(%) 株価とか時価総額の要素が無い。なので、株式投資で最も大事な観点である”その株は割高なのか割安なのか”といったことを全く示していない。・株価と関連付けるため、”時価ベースの自己資本比率”を用いるとすれば、 時価ベースでのROE = 純利益/株式時価総額×100(%) これは、PERの逆数で求める、伝統的な指標である”株式益回り”。 結局、投資の尺度としては、ROEは不要。〇ROEは役立たず(その3)(概要)・”ROE”が高い = 株主の期待に応えている というのは、ちょっとピントはずれ。 ことに、”株主の期待に応えている”かどうかを測る代表的な指標として”ROE”を用いる、は的外れ。〇ROEは役立たず(その4)(概要)・「ROE」は、自己資本と利益の比率を示した指標にすぎず、「成長」を約束するものでは全く無い。・「成長」を重視したいなら、「ROE」ではなく、「成長」そのものを示す指標を使うべき。増収率とか、増益率とか。〇自社株買いは愚策-ROEは役立たず(その5)・”ROE”と”自社株買い”は表裏一体。 あるいは、これに”ストックオプション”を加えて、悪のトライアングル。・自社株買いは、短期の需給改善には効果があるものの、中長期では株価中立以下(ただし、低PBRのあきらかな割安株では有効なことも)〇リキャップCB事件1-ROEは役立たず(その6)〇リキャップCB事件2-ROEは役立たず(その7) ・リキャップCBという、短期のROEを向上させる以外に何の役にも立たないスキームに魅力を感じるROE教徒。〇結論など 繰り返しますが、拙ブログでの全体を通じた結論としては、 ROEは投資の指標としては、徹頭徹尾不要。 経営の指標としては、頭の片隅にほんの少し入れておいても 程度。 いやはや、熱心に書いてきたものです。 ROEを批判する立場から、これだけ熱心に書いているブログも他にないんじゃないかなーと思いますね。へそ曲がり精神に火がついた感じですかね。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 25, 2017

コメント(19)

-

バイアスこそが利益の元

ㅤ今年のノーベル経済学賞は、行動経済学のリチャード・セイラー教授。 人の行動は不合理なんだよ、というところに着目した経済学。 従来の経済学では、理論の単純化のために、「完全競争市場」という前提を置くことが一般的。 「完全競争市場」では、 ・均一の商品に対し、売り手も買い手も大勢いる。 ・全ての情報を全参加者が瞬時に正確に把握している。 ・全ての参加者は自分の利益(効用)を最大にするために常に合理的な行動を取る。 というような、実に美しい世界が想定されている。 これの株式投資バージョンが、「効率的市場仮説」。 ”多くの市場参加者が自らの情報と知恵と情熱をかたむけて株式市場に参加していて、株式市場はかなりな程度効率的にできており、偶然以外で市場参加者が市場平均を超えるリターンを出すことは出来ない” といった感じで、効率的市場仮説を受け入れるならアクティブな投資をしても意味がない。 だけど、実際の人の行動というのは、行動経済学で分析されているように、合理的には出来ていない。 人の行動は色々なバイアスのもとでなされており、だからこそ、株式市場にも利用可能な歪みが残されているはず、 と私なんかは思うのです。 ということで、今回は色々なバイアスについて書きたいと思ったのだけど、 なんと、素晴らしく、分かりやすく整理されているブログを発見!〇勝てる投資家になるために - 行動ファイナンスのきほん ファンドマネージャーの小松原周さんの”仙人の祈り”というブログからです。 このブログは、他の記事も秀逸なものが多いので勝手ながらお気に入りに追加させていただきました(※リンクがご迷惑な場合には一報いただければ削除いたします )。 色々なバイアスについて書こうと思ったのだけど、 この小松原周さんのブログ以上には整理できそうにないので、少し引用させていただきます。 バイアスは、”認知エラー”と”感情バイアス”に分けられるということで、それぞれ以下のようなバイアスが挙げられるとのこと。〇認知エラー1.保守性バイアス・・・無意識のうちに最初に予想を立てたときに使用した情報に重点を置いてしまう。2.確証バイアス・・・自らの見方に一致する情報のみに注目し、相反する情報は無視する。3.代表性バイアス・・・代表性のある考え方(ステレオタイプ)によって、情報を主観的なカテゴリーに分類する。4.コントロールバイアス・・・実際以上に結果をコントロールできると感じ、主観的な成功確率を高く考える。5.後知恵バイアス・・・後講釈で結果を予想どおりであると解釈する。または、予想を結果に合わせる。6.アンカリング・・・A社株は来月までに1,000円に達するというように、数字を基にターゲットを決め、それを過度に意識してしまう。7.心の会計バイアス・・・同じお金でありながら、資金の出所や用途によって扱いを変えてしまう。8.フレーミングバイアス・・・質問の仕方によって答えが変わるように、情報の加工の仕方によって、受け取り方が変わる。9.利用可能バイアス・・・簡単に思い出せる情報やイベントが、優先して意思決定に利用される。〇感情バイアス1.損失回避バイアス・・・リスク回避的でなく損失回避的になる。損失による効用の減少が、利益による効用の増加よりも大きくなる。2.自信過剰バイアス・・・リスクを過小評価し、成功確率を過大評価する。3.自己責任バイアス・・・成功はすべて自分の功績だと考え、失敗は他の人のせいにする。4.自己コントロールバイアス・・・短期的な満足と、長期的な目標がバランスしていない。5.現状維持バイアス・・・価値を高めるための変更をせず、現在のアロケーションのままにする傾向がある。6.Endowment bias・・・(相続資産など)自分が保有する資産の価値を高く評価する。7.後悔回避バイアス・・・後悔したくないという思いから、大衆迎合するための行動を取る。 小松原周さんのブログには、それぞれのバイアスに対する対処法なども書かれていますので、とても参考になります。 ここから先、私の感覚ですが、、、 市場は常にアンカリングバイアスに支配されていると思うし、時に損失回避バイアスで株価が大きく下振れすることがあるように思います。 市場平均に勝つためには、こういうバイアスを逆手に取ることが重要かなと思います。 ・・・・ 読み返してみると、この日記こそ、権威者を有難がるようなバイアスや、コントロールバイアスや、自信過剰バイアスに毒されていますね。。。人間、そういうものです。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 22, 2017

コメント(0)

-

リベラルに投票しようと思う

ㅤいよいよ衆議院選ですね。 今回は、息抜きのような、または愚痴のようなオッサンの戯言をチラシの裏に。 えーとですね、 タイトルに掲げたように、”リベラルに投票しようと思う”って言うと、どういう投票行動を想像しますか? 私的に今回の選挙でちょっと調子が狂うのが、”リベラル”っていう用語。 私が”リベラル”という用語から想像するものと、まるで逆。 言葉の意味って変わっていくものですね。0.言葉は遷ろっていくもの ちょっと寄り道になりますが、 中学や高校で習った古文の授業でちょっとビックリしたのが、同じ言葉でも昔と今では全然意味が違うものがあること。 例えば、”いとかなし”が、”とても悲しい”という意味ではなくて”とてもいとおしい”と意味だったりする。 まあ、平安時代と今では長い時間過ぎたからなー、と思うけど、 もっと短い時間軸でも、”見れる”、”食べれる”などの”ら抜き言葉”が広がってきたり、”やばい”という形容詞が肯定の表現として使われたり、 自分の生きている間にも、言葉はどんどん変化していく。A:おぉー、ワニだよ!やばいね。食べられるかな?B:食べられるか、食べられないか、試してみよう。”ら入れ派”の上の会話は、なんだか命がけのアドベンチャーに聞こえますが、同じ状況での、”ら抜き派”の会話は以下のとおり。A:おぉー、ワニだよ!やばいね。食べれるかな?B:食べれるか、食べれないか、試してみよう。レストランあたりでの会話だと分かりますね。言葉が変化していくのには合理的な背景もあるんだろうな、と思ったりします。1.リベラリズム(自由主義) 私が物心ついたごろは、世界は米国を盟主とする西側陣営とソ連を盟主とする東側陣営に二分された東西冷戦時代。 自由主義というのは、政治的には米国が盟主の西側陣営に属するということだし、経済的には市場メカニズムに基礎を置くということ。 一方、社会主義というのは、政治的にはソ連が盟主の東側陣営に属するということだし、経済的には国家主導の計画経済に基礎を置くということ。 日本の政治も、自由主義を実践する政権与党の自由民主党と、社会主義に親近感を持つ万年野党の旧社会党の2大政党。 英語名の比較が分かりやすく、 自由民主党の英語名は、Liberal Democratic Party of Japan(リベラル デモクラティック パーティー オブ ジャパン) 旧社会党の英語名は、Social Democratic Party of Japan(ソーシャル デモクラティック パーティー オブ ジャパン) 違いは、”リベラル”か”ソーシャル”かだけ。 だから、この時代、リベラル(自由)といえば、自由民主党。 今回の選挙でも、”自由”とか”リベラル”という単語を党名に入れているのは自由民主党だけ。 リベラル(自由)といえば自由民主党と思うのは、もう時代遅れの言語感覚なんでしょうか?2、ネオリベラリズム(新自由主義) 自由主義国家でも、外部不経済や独占の問題などいわゆる”市場の失敗”を理由に、経済活動において国家が企業経営や規制などの面で大きな役割を果たしていたんですね。 そんな状況下で、政府が過剰に関与することによる”政府の失敗”を脱して、もっと市場メカニズムを活用するべきだ、というような、ネオリベラリズム(新自由主義)という経済理論が出てきます。 英国サッチャー政権、米国レーガン政権がこの潮流で改革を進めました。 日本では、中曽根政権が国鉄、電電、専売の国有企業を民営化したのがこの流れ。 さらに、その延長線上に小泉構造改革があります。 今回、この流れを継承するのが、希望の党の政策。小泉構造改革継承路線。 (ちなみに、世間的に悪評の内部留保への課税だって、小泉構造改革の外形標準課税導入の延長のようにも見えるし、新自由主義的に捉えれば”利益に課税する法人税って利益を出すことへの罰金ですか?それより会社の規模に対して税金を課す方が合理的ではないですか?”という増減税中立なら良い政策にも思えます。) 維新も政府の役割を小さくしていこうということでは同様の立ち位置かと思います。 私の言語感覚では、経済分野でのリベラル(自由)というと、政府の関与を小さくして市場メカニズムを重視しよう、という感じなんですけどね。3.護憲・格差是正がなんでリベラルなの? 今どきは、護憲とか安保法制見直しとか格差是正とか主張している政党のことをリベラルというらしい。 私には、こういう立ち位置がなぜリベラルというのか、感覚的によく分からない。 いや、批判しているわけではないですよ。 言葉は時代とともに変わるもの。私は、もう、年を取ってしまったんだなということです。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 21, 2017

コメント(0)

-

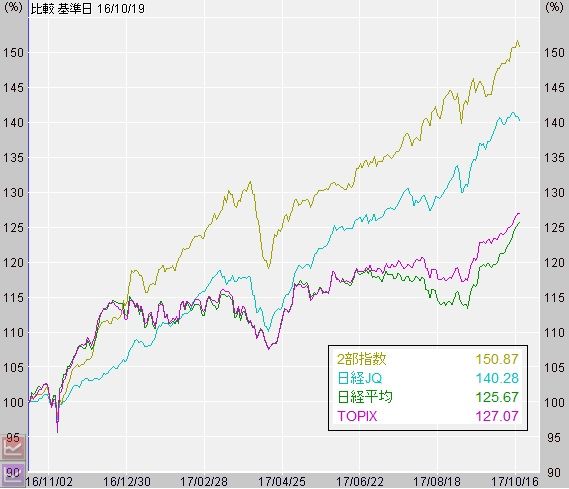

総選挙を前に日経平均が12連騰

ㅤ今回は、買い豚の妄想をチラシの裏に書いておきます。 総選挙を前にして日経平均が12連騰。 なんだか、日経平均だけが騰がってるんじゃないか、いくらなんでも過熱気味、選挙を前にしたお化粧買いで選挙後は下がるだろう、 なんて雰囲気も蔓延しているように思うのだけど、 果たして、そうでしょうか?1.出遅れていた日経平均がようやく少し騰がっただけ? 直近の動きを見て、日経平均だけ騰がっているから、人為的に操作された株高なんて見方もあるけど、 日経平均とTOPIX、東証2部指数、JASDAQ平均の過去1年の推移を見てみると、出遅れていた日経平均がようやく少し騰がっただけにも見えますよね。 解釈は人それぞれだと思うけど。。。2.そもそも株価は高いのか? いまの株価水準で、そもそも割高なところまで買われたと言えるのか。 日経平均のPBRは約1.3倍、予想PERは約15倍(益回り6.7%)、予想配当利回り約1.7%。 解釈は人それぞれだと思うけど。。。(参考)〇国内株価指標(日経新聞Web)(関連の日記)〇買い豚から見た日経平均20,000円 3.まだはもうなり、もうはまだなり 多くの人が総選挙後は株価下落というシナリオを描いているとすると、 逆に総選挙後に株価上昇ということになると、手が付けられない上昇相場入りもありえるのかなー、とも買い豚的には妄想してしまいますね。 そうはいっても、私は基本的に目先の値動きで勝負するつもりはありませんので、妄想を抱きつつも、淡々と平常運転ですけどね。※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 19, 2017

コメント(0)

-

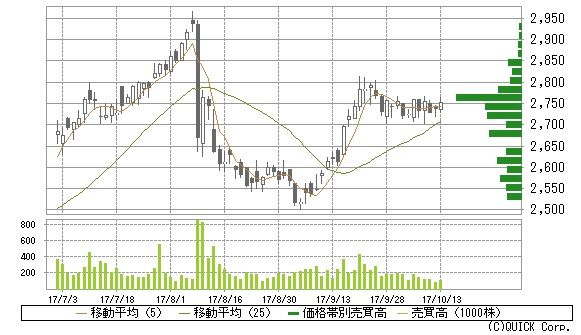

トラスコ中山の在庫を持つ経営

ㅤ今回は、私の主力上位銘柄の中からトラスコ中山について。 相場格言に”人の行く裏に道あり花の山”というのがありますよね。成功するためには他の人と逆を行くと良いといった意味ですけど、これはビジネスにもあてはまるのではないかと思います。 今回取り上げる”トラスコ中山”は、まさにそんな会社。1.在庫を持つ経営 トラスコ中山は、工場やオフィスで必要な工具や収納・運搬機器や事務用品など幅広く扱う卸売業の会社なのですが、 社長が、”独創経営:企業の競争力の源泉は独創力。誰もが進む道に成功の文字は無い”を掲げ、 実際に、最近の常識に逆行して”在庫を拡大”するという方向に舵を切っています。 トップメッセージを少し引用すると、 〇トップメッセージ(会社HPより)「在庫を置けば残業が減る」と結びつける人はなかなか存在しませんが、当社の事例は立派にその因果関係を証明しています。細かい説明は省略しますが、在庫があればweb受注システムで自動処理されますが、在庫が無ければ取り寄せ作業の手動オンパレードになるということです。「在庫は少なければ少ないほど良い」「売れる在庫は置くが、売れない在庫は置かない」「在庫回転率は重要な経営指標である等々、在庫にまつわる定説は、増やすことより減らすことが重要だと常識的には考えられています。ところが、その常識に背を向けて在庫を置いてみると、残業退治の特効薬となる予想もしない結果に出くわしました。最初から想定していた訳ではなく、「品揃えの良い問屋に越したことはない」「クイックデリバリーこそ最大のサービスである」との信念を実践することにより、思いがけない副産物を生み出したのです。「在庫回転率」という本当に些細な指数に囚われていたら、大きなチャンスを取り逃がすような気がします。製造業、卸売業、小売業、それぞれに在庫の位置づけは異なりますが、何事も常識や思い込みで判断していると、結果はすべて想定の範囲内で終わってしまうのではないでしょうか。 会社の経営戦略の中にも、〇持続的発展のため戦略(会社HPより)物流戦略:「物流を制する者が商流を制す」という信念のもと、2023年の在庫50万アイテム化計画に向けて物流設備を増強し、更に納品のスピードアップを図ります。 ついでに、株主総会のダイジェスト映像。〇第54期定時株主総会 ダイジェスト映像(会社HPより) この社長、絶対”へそ曲がり”だ。世の中の風潮より自分の信念。 世の中が在庫を減らそうと動くのなら、逆に在庫を増やすことに勝機を見出す。世の中が個人情報を過度に気にするなら、逆に社員の個人情報を共有。 こういう社長、私は、好きですね。 言われてみれば、在庫って誰かが持たなきゃならない。みんなが減らそう減らそうとするなら、逆に在庫を持っていることが大きな強みになるということなのかなー、と妙に納得です。2.正規雇用主義、ベースアップ それから、トラスコ中山は正規雇用主義を掲げ、給料を増やすことにも取り組んでるようなんですね。 会社の経営戦略の中でも、〇持続的発展のため戦略(会社HPより)人事戦略:企業には「所帯が持てる」「貯金が出来る」「家が持てる」給料を支払う義務があることを踏まえ、正規雇用主義を守り、働きがいのある企業づくりを行っていきます。 とあります。 一昔前の日本の会社のように、会社が1つのコミュニティとして成立しているんですね。 こういう会社が増えると、日本の景気も良くなるんだろうけどなー。(関連の日記)〇会社は誰のものか〇日本型経営への郷愁-合成の誤謬からの脱却3.足元の業績 直近、第2四半期の決算短信を見てみましょう。〇平成29年12月期第2四半期決算短信(会社HPより) 第2四半期の決算は、増収微増益。 目に付くところでは、通期利益の下方修正をしています。 その理由が、今後も積極的な設備投資に伴う減価償却費の増加、売上高の拡大に伴う運賃及び荷造費の増加、正社員及びパートタイマーの人員が増加したことに加え、給与のベースアップを行ったことに伴う人件費の増加などにより、販売費及び一般管理費の大幅な増加が見込まれるため、 ということで、将来につながる設備投資、人への投資のための、通期下方修正。目先の利益を極大化するのではなく、目線は会社の未来。 前向きな下方修正だと思うのだけど、下方修正をきっかけに株価は大きく下がりました。 予想PERが約18倍、PBRは1.6倍台とさほど割安感は無いものの、将来の発展を見込むとすれば十分買える水準では。 4.感想 将来につながる設備投資をしっかり行い、正規雇用主義でベースアップをする。 こういう会社の株を買うことこそが、私にとっての、社会的責任投資というものかなーとか思います。 そして、こういう、今年や来年の利益よりも、将来に渡る会社の存在意義を高めていくことを大事にする会社こそが、将来大きく業績を伸ばして株主に報いてくれるんだろうなという気もします。そうあって欲しいという、祈りのようなものですが。※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 14, 2017

コメント(0)

-

ハゲた男は長生きするか

ㅤ最初にまずお断りです。ㅤ”ハゲた男は長生きするか”というタイトルを見て、???と思われたかもしれませんが、 ここで取り上げるのは、医学的に本当に”ハゲた人が長生きする”というようなまじめな話ではなく、いわゆる”統計のウソ”の類の頭の体操です。1.”ハゲた男は長生きする”を検証するために 仮に、 ”ハゲた男性はフサフサな男性より長生きするかどうか”を検証するとします。 どんな方法があるでしょうか? お手軽に調べる方法が無いか?ということで、 死亡した男性を片っ端から調べる。 そして、ハゲた死者の年齢の平均と、フサフサの死者の年齢を平均して比較する。 という方法を採用したとします。どういう結果になるでしょうか?2.”ハゲた男は長生きする”が立証できた? 死亡した男性を片っ端から調べる。 そして、ハゲた死者の年齢の平均と、フサフサの死者の年齢を平均して比較する。 という調査をしたとします。 結果は当然、 ハゲた死者の平均年齢のほうがフサフサな死者の平均年齢より高い となりますよね。 人間、年を取れば取るほどハゲる人が増えるのだから、死者のうちでハゲた人の平均年齢の方が高いのは当たり前です。 若いふさふさの死者ももっと長生きすればハゲていたかもしれない。 でも、最初に検証したかったのは、”ハゲた男は長生きする”かどうかですよね。ちょっと違いませんか?3.因果関係が逆 死亡した男性を片っ端から調べる。 そして、ハゲた死者の年齢の平均と、フサフサの死者の年齢を平均して比較する。 という方法で、 ハゲた死者の平均年齢のほうがフサフサな死者の平均年齢より高い という結果が出たとして、 それは、 ”長生きしたらハゲる人が増えてくる” という当たり前なことが結果に出ているだけで、 ”ハゲたら長生きする”ということではありませんよね。 つまり ハゲる → 長生き という因果関係ではなく 長生き → ハゲる という因果関係です。 だけど、 ハゲた死者の平均年齢のほうがフサフサな死者の平均年齢より高い という統計を利用して、 ”ハゲる→長生き”という説を唱える人が出てくれば、案外信用する人も出てくるかもしれない。4.世の中には因果関係が逆の話がたくさんある 上は、ハゲと長生きの頭の体操的な話でしたけど、 実は、世の中には因果関係が逆の話がたくさんあるように思います。 商売のための宣伝であったり、自己の主張を正当化するためであったり、 その説は本当か? 因果関係が逆だったり、因果関係が無かったりしないか。 へそ曲がり的に見てみることも大切かなと。 例えば、 人手不足で賃金が上昇傾向だから景気が悪くなるだろうという説がありますけど、 因果関係的には、景気が良いから人手不足で賃金が上昇傾向なんだろうな。 だから、人手不足で賃金が上昇傾向なのは景気良化を少し抑制することはあり得ても(私は合成の誤謬の修正でむしろ景気を加速すると思うけど)、それで景気悪化ということにはならないだろう。 また、 高い利益が出る事業をやっている会社のROEは高くなりますけど、 会社のROEを無理やり高くしたからといって高い利益が出る事業が出来るわけではありませんよね。 無理やり頭髪を抜いてハゲ頭にしたからといって長生き出来るわけではないのと同じこと。5.蛇足 ちなみに、”ハゲた男は長生きする”かどうかを検証するための科学的に正しそうな方法としては、 ある年齢の男性を対象に、統計的に十分な人数のハゲた集団とフサフサの集団を作り、その後に追跡調査をして各集団の平均寿命なりを調べる。 といったところ。 なお、そんな調査が、行われたことがあるかどうか私は知りませんので悪しからず。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 8, 2017

コメント(19)

-

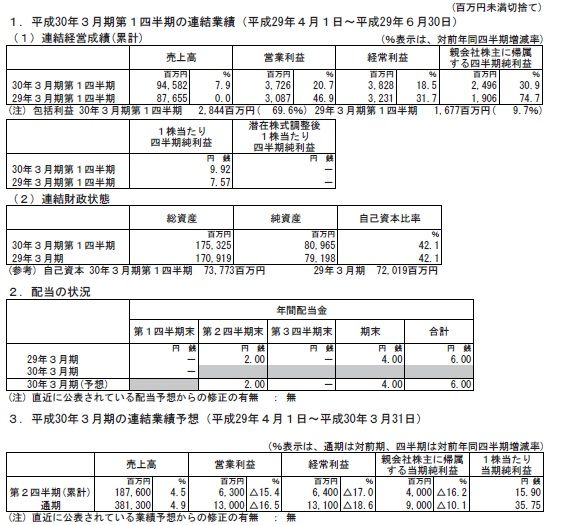

プリマハムの香薫は旨い

ㅤ今日は、プリマハムを衝動買いしました。 理由は、プリマハムのウインナー”香薫”が旨いから。 個人投資家というのは実に気楽なもので、ウインナーが旨いというだけを手掛かりに株が買える。 以上です。 っていうだけじゃ、あんまりなので、もう少し書くと。。。1.コスパ最高の美味しいウインナー”香薫” 私は、朝食には目玉焼きとウインナーがあればだいたい満足なんですけど、ここ10年ぐらいはシャウエッセンが一番のお気に入りだったんですね。 だけど、シャウエッセンはちょっと高いんですよ。なので、時々安売りしている他のブランドを買ったりするんですけど、やっぱりシャウエッセンにはかなわないなーと。その繰り返しで10年。 だけど、今年の夏頃からはプリマハムの香薫。安売りしていたのをたまたま買ってみたら、これが旨い。シャウエッセンと甲乙つけがたいぐらい旨い。しかも安い。 なので、最近は香薫ばかり食べています。 だけど、今日までプリマハムの株には思いが至らなかったんですよねー。迂闊でした。2.香薫は「お化けソーセージ」 今日、日経新聞を見ていると、”プリマハム、「お化けソーセージ」生んだリストラ” という記事があったんですね。〇プリマハム、「お化けソーセージ」生んだリストラ 少し引用させていただくと、(香薫の)発売は2002年だが、特に目覚ましいのがここ数年の伸び。15年度に前年度比13%増、16年度に25%増、ときて足元では「30%を超える伸びを見せている」(幹部)という加速ぶりだ。 なんだ、香薫が旨い、コスパが高い、と思ったのは私だけじゃないんだ。世の中で売れに売れているんだと初めて気づきました。3.足元の業績 8月2日公表の第1四半期決算短信を見てみます。〇平成30年3月期第1四半期決算短信(プリマハムHP) 第1四半期は順調のようですね。 特に、香薫については、以下のような記述があり、好調ぶりがうかがわれます。 ちなみに、通期減益予想なのはソーセージの新プラント稼働に伴う初期費用や減価償却費増という将来につながる前向きなもの。 予想PERは約22倍、PBRは約2.6倍と割安感は無いのですけど、 香薫の好調さを加味すれば、十分すぎるほど買いだなと思い、衝動買いしてみました。 4.感想 香薫を肴に焼酎なんか飲んでる場合じゃなかったなー。 香薫を肴に決算短信を読んでれば、2か月前にプリマハム買えたのになー。。。。 とはいえ、まだまだ十分買える水準かなーと。 だけどだけどですよ、新聞記事見て株を衝動買いするなんて、ド素人もいいとこ。 まあ、ド素人的だろうが何だろうが、個人投資家の気楽さですよ。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 5, 2017

コメント(0)

-

ポートフォリオ(平成29年9月29日)

ㅤ賢いふりをした人たちが弱気を唱えているのを尻目に、じわじわ上昇しついに日経平均が2万円の心理的壁を超えて来た9月相場。 おかげさまで、私のポートフォリオもまるでぬるま湯に浸かっているように引き続き順調。 では、平成29年9月29日時点での、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。2137 Hヴェラス2292 S FOODS2538 JFLA2593-5 伊藤園優先株2695 くらコーポ2729 JALUX2874 ヨコレイ2915 ケンコーマヨ2925 ピックルスコーポレーション3097 物語コーポレーション3109 シキボウ3250 ADワークス3276 日本管理センター3290 Oneリート投資法人3294 イーグランド3385 薬王堂3397 トリドール3459 サムティ・レジデンシャル投資法人3544 サツドラホールディングス3954 昭和パックス4088 エア・ウォーター4248 竹本容器4301 アミューズ4659 エイジス4979 OATアグリオ5184 ニチリン5189 櫻護謨5542 新報国製鉄5903 SHINPO5982 マルゼン6161 エスティック6178 日本郵政6488 ヨシタケ6547 グリーンズ6819 伊豆シャボテンリゾート7181 かんぽ生命7212 エフテック7261 マツダ7264 ムロコーポレーション7315 IJTT7399 ナンシン7444 ハリマ共和物産7516 コーナン商事7522 ワタミ7614 オーエムツーネット7646 PLANT7932 ニッピ8198 マックスバリュ東海8591 オリックス8616 東海東京フィナンシャル・ホールディングス8818 京阪神ビルディング8893 新日本建物8917 ファースト住建8931 和田興産9028 ゼロ9035 第一交通産業9077 名鉄運輸9206 スターフライヤー9502 中部電力9505 北陸電力9509 北海道電力9616 共立メンテナンス9656 グリーンランド9830 トラスコ中山日経225(225mini先物想定元本換算) 2019年12月限、2020年6月限、2020年12月限リストから外れたもの 2753 あみやき亭 9月に売ったわけではないけれども、全体が順調な中で株価が横ばいまたは微増で0.5%を切ったため。3408 サカイオーベックス ここのところ株価がけっこう上昇してきたので、全体のポートフォリオ管理(レバレッジの抑制)のために少しだけ売ってみた。まだまだ上昇の余地は大きそうではある。リストに加わったもの 4659 エイジス8917 ファースト住建 9月に買ったわけではないけれども、株価が上昇して0.5%を上回ったため。3250 ADワークス ライツ・オファリングの新株予約権で株式を購入。主力級となってしまったけど、どうしたものか。(関連の日記)〇ADワークスのライツ・オファリング(結果) 6161 エスティック グロース株メインの某所で取り上げられていたのを参考に、東証2部銘柄というのにも惹かれ新たに買ってみた。 ポートフォリオ上位陣については、政府による売出しをきっかけに下落した日本郵政を、株式の価値は変化しないのに需給関係悪化で下がっているのは買いだろうと思い少し買い増してみた。また、中間無配で下落した北陸電力を少し買い増してみた。 一方、マルゼン、ニチリン、IJTTなどここのところ株価がかなり上昇してきた銘柄を少しずつ売ってみた。 9月末時点のレバレッジは1.2倍台後半とじわり上昇。もうちょっと売りを心掛けないとと思うのだけど、優待クロスで銘柄をチェックしていると長期で保有したくなるものが出てきたりで。。。。 最近株価が上昇してきて、確かに高くなりすぎたんではというような銘柄が出てきているような気もするけど、 一方で、預貯金・債券・不動産などと比較してまだまだ安いだろうという銘柄も沢山あるように思う。 チャートを見て値ごろ感的に高いと多くの人が感じたり、アナリストやメディアなどが色々なリスクを言い立てて弱気を唱えても、結局のところ株価が上昇を続けているのは、企業価値から見た絶対的水準として株価がまだまだ割安だというのが根本のところにあるのかなー、と買い豚的には思う今日この頃です。 まあ、こういう楽観気分のときこそ要注意なんですけどねw(関連の日記)〇買い豚から見た日経平均20,000円 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 2, 2017

コメント(0)

全9件 (9件中 1-9件目)

1

-

-

- 『眠らない大陸クロノス』について語…

- 三ペン神(完)

- (2026-04-27 04:29:39)

-

-

-

- 何か手作りしてますか?

- 出来上がり‼

- (2026-05-30 17:19:52)

-

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- 【[2026] 05月の新作】 ○ ‐ 天羽…

- (2026-05-30 06:35:24)

-