2014年04月の記事

全19件 (19件中 1-19件目)

1

-

4月の成績。

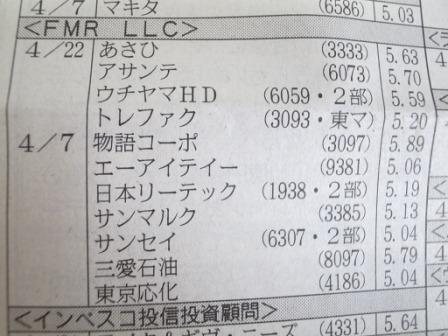

いやあ、4月も終わりました。今年は厳しい相場が続いていますが、それでも「本当に良い銘柄」には静かにジワーッと資金が集まってくる感じで、昨年に較べると「努力が報われやすい相場」になっているようにも思います。 さて早速今月の成績ですが、対前年末比で+1.8%となりました。PF2位の6425ユニバーサルエンターテインメントや5位の3385薬王堂など株価軟調なところがあった一方で、1位の6059ウチヤマHD、3位の3097物語コーポレーション、4位の7605フジ・コーポレーション、8位の7552ハピネット、12位の3093トレジャーファクトリー、17位の6073アサンテなど好調なところも多く、トータルでは先月よりも良い1ヶ月となりました。 ちなみに先日のことですが、上記の上昇銘柄の内のかなりの部分に対して、アメリカの投資会社フィデリティ・インベストメンツ (Fidelity Investments) 下のFidelity Management and Research LLC (FMR LLC) からの大量保有報告が出ています。 ま、我々零細バリュー株投資家のメインの仕事の一つに、「不人気だが力のあるバリュー株を事前に仕込んでおいて、それを後から来た日本のマニアック系小型株事情に疎い蒼い目の投資家に売りつける。」というものがあるわけですが、今年の私はそのお仕事を今のところかなりの精度でキチンと出来ているということで、非常にいい傾向かなと思います。昨年の私は「優待株いけす」から光り輝く銘柄を抽出するその正確さと迅速さにやや難があり、それが大苦戦に繋がったわけですが、今年はかなり修正できているという実感もあります。 後は株価軟調な3385薬王堂なんかも、実にフィディリティ好みのいい銘柄だと思いますし、これからお買い上げ戴けると嬉しいです。更に言うと、FMR LLCは海上輸送業者の9381エーアイテイーを大きく買い増ししているようですが、同業で東証2部、かつ私のPF7位の9384内外トランスラインは、エーアイテイーに対して圧倒的に指標的に割安で、成長力もあり、かつ東証1部昇格基準も全て満たしており会社にも昇格意欲がある(IRに確認済み)なので、是非こちらもそろそろお願いしたいと思っております。(笑) ま、冗談はこれくらいにしますが、今月も先月に引き続いてPF最上位銘柄群に関しては厳しい吟味・柔軟な入れ替えを行いました。力が足りないと判断したものは謙虚に「優待株いけす」に戻し、逆に「これだ!。」とピンと来て、かつその自分の直感の裏付けを取れる銘柄には、迅速かつ大量の資金を投入して主力化しました。その詳細については今後の「準主力株概況シリーズ」で存分に熱く語り尽くす予定です。それでは皆様、来月もよろしくお願い致します。

Apr 30, 2014

-

PF概況91位、泉州電業。

さて今日もPF概況シリーズです。 91位 9824 泉州電業 (東2、10月優待) ◎~◎◎ PF時価総額91位は、電線専門商社の泉州電業です。 現在の株価は1315円、PBR0.45、株主持分比率は56.4%、予想PER10.68、配当利回り2.4%(32円)、総合利回り3.2%(32+10=42円)で、優待は100株保有で 1000円相当の自社オリジナル図書カードです。 泉州電業は万年不人気・低PBR・好財務・地味な東証2部所属・優待株の5拍子揃った、私の超好みのタイプの銘柄です。以前に「ここはもしかして準主力でいけるかもな。」と考えて少し買い増ししたのですが、買った上で他の準主力候補と徹底的に比較吟味したところ、「いい銘柄なのは間違いない。ただし、総合的に見て実に華がない。株価上昇のカタリストに乏しい。」という非常に当たり前の結論となり今に至っています。(笑) ただ非常に力のある銘柄とは思いますし、これからも優待を楽しみにのんびりとホールドしていく予定です。

Apr 28, 2014

-

PF概況90位、ヒガシマル。

さて今日は通常のPF概況シリーズです。 90位 2058 ヒガシマル (福証、3・9月優待) ◎ PF90位は、養殖用クルマエビ飼料や養魚用飼料が主力で、麺業主体に食品も手掛けているヒガシマルです。ちなみにテレビCMで良く見かける「ヒガシマル醤油」 とは全くの別会社になります。ただ私はここに投資するまでは同じ会社であると何故か深く信じていました。「福証なのに、こんなにバンバン全国CM打って凄いなあ。」と思っていたのはちょっと秘密です。(汗) 現在の株価は674円、PBR0.61、株主持分比率は44.3%、前期予想PER8.00、配当利回り1.2%(8円)、総合利回り2.1%(8+6=14円)で、優待は1000株保有で年に2回3000円相当の自社製品(麺類等)です。 ヒガシマルの優待品には独自性がありますし、どれも実に美味しいです。実際の調理例をいくつか御覧戴きましょう。 ヒガシマルは福証銘柄と言うこともあり流動性がほぼ0なのが大問題ですが、その「福証逆プレミアム」分だけ指標的にも安いですし、優待内容にも実に力があります。これからもPF上位銘柄としてのんびりとホールドしながら応援していく予定です。

Apr 26, 2014

-

準主力株概況17位、アサンテ。

さて今日からは準主力株概況シリーズを始めます。 主力昇格を狙う有望株がひしめきあう激戦区ですね。 17位 6073 アサンテ (東1、3・9月優待) ◎~◎◎ PF時価総額17位の準主力筆頭銘柄は、住宅用白アリ防除のトップのアサンテです。現在の株価は1036円、PBR1.60、株主持分比率は69.6%と極めて良好、今期予想PER9.41、配当利回り2.4%(25円)、総合利回り4.3%(25+20=45円)で、優待は100株保有で年2回、1000円分の三菱UFJニコスギフトカードです。 アサンテは3月12日に 優待新設 を発表しました。発表後一旦は株価が少し上がりましたが、その後発表前と同水準にまで下がったため、私は「アサンテは業種的な胡散臭さは否めないものの、成長力が高く総合利回りも悪くない。優待パワーが無かったことになっている株価水準は安い。」と考えて準主力参戦しました。 その後アサンテは想定通り東証1部への昇格を果たし現在に至っています。まずまずの成長力、極めて高い利益率と納得できる総合利回り、3拍子揃ったアサンテを 月次推移 をしっかりと見ながら、楽しくホールドして勝負して行く予定です。

Apr 24, 2014

-

PF概況89位、オーナンバ。

さて今日もPF概況シリーズです。 89位 5816 オーナンバ (東2、3月優待) ◎ PF89位は、産業・民生用ワイヤハーネスのトップで太陽光発電配線ユニット(PVU)でも先行するオーナンバです。 現在の株価は679円、PBR0.66、株主持分比率は40.4%、今期予想PER8.98、配当利回り1.5%(10円)、総合利回り2.2%(10+5=15円)で、優待は100株保有で500円相当、1000株保有で2000円相当のクオカードです。 オーナンバは、再生可能エネルギーの高額買い取り制度が追い風で好調です。これからもしっかりと業績推移を見ながらホールドしていく予定です。

Apr 23, 2014

-

PF概況88位、プロネクサス。

さてポートフォリオ概況シリーズをどんどん、どんどん、どんどん行きます。PF上位銘柄が続いていますが、このあたりのランクから「明日の主力株」を発掘できることが過去に非常に多いので、スピードを上げて行きたいと思っています。 88位 7893 プロネクサス (東1、3月優待) △ PF時価総額88位は、上場企業のディスクロージャー・IR支援大手のプロネクサスです。 現在の株価は707円、PBR1.04、株主持分比率は78.9%と良好、今期予想PER20.55、配当利回り2.6%(18円)、総合利回り3.3%(18+5=23円)で、優待は100株保有で500円相当、1000株保有で1000円相当のクオカードです。昨年までは100株で1000円相当、1000株で3000円相当だったのですが、 2014年3月期から改悪 されることとなりました。ただその代わりに同時に長期株主優遇優待制度に変更されてもいます。 プロネクサスは指標的には実に妥当な株価位置ですが、創業80年以上の実力有る証券印刷のリーディングカンパニーでもあり、これからも優待制度が続く限りは一定量をホールドして応援していく予定です。

Apr 22, 2014

-

PF概況87位、デリカフーズ(後編)。

さて今日は「PF概況87位、デリカフーズ」の後編です。 早速魅惑のデリカフーズ優待を詳細に見て行きましょう。 ↑ 最初に目に付いたのはこの野菜です。これは一体何だろう。? 生まれて初めて見ました。カリフラワーの変種かな? ちょっと「天然のクリスマスツリー」みたいですね。 サラダにして食べてみましたが、「濃厚な森」 そのもので、「クリーミーな緑」の味がしました。「あぁ、これ、体にいいんだろうな。」と、本能が直感する味わいでしたね。 次は、カブです。投資家的にはカブは最も大切な存在ですね。(笑) まず、半分に切ってみました。 ↑ うぁあ、どうでしょう、この「濃厚な断面図」。その鮮やかさに感動しますね。 酢の物にして頂きました。彩りも鮮やかで美味しかったですし、こんなに鮮烈な酢の物は今まで食べたことが無かったですね。 次はごぼうです。 ほくほくの炊き込みご飯になりました。 最後はしょうがです。 すりおろして、、、、 特製のタレと合わせて、、、、、 照り照りのしょうが焼きの出来上がり。♪ どうだったでしょう。デリカフーズの優待品のクオリティの高さは御覧戴いたとおり飛び抜けています。野菜の持つパワーを実感せざるを得ない鮮烈さに満ちていますね。また、我々投資家がこの世界で大成するためには、「複利のマジック」を享受することが必須なわけですが、その前提として「健康で長生き」することが極めて大切です。 その意味で、デリカフーズの老化防止に役立つ抗酸化力、解毒力に満ちた新鮮さ溢れる優待野菜は、全投資家必須のマストアイテムであると言っても全く過言ではないでしょう。 またデリカフーズは同時に待望の東証1部昇格にリーチをかけた状態でもあります。これからも優待を楽しみにPF上位銘柄として楽しくホールドして応援していく予定です。

Apr 21, 2014

-

PF最新のトップ10銘柄は。

さて私の日記で最も重要な主力株概況シリーズも終了しました。今日はここで2014年4月19日現在の最新の「PFトップ10銘柄」をまとめておきます。なお、銘柄名の後の◎とか×とかの落書きは私のそれぞれの銘柄の総合戦闘力に対する最新の評価です。 1位 6059 ウチヤマHD (東2、3月優待) ◎◎◎ 2位 6425 ユニバーサルエンターテインメント (東JQS、3月隠れ優待) ×~◎◎◎ ? 3位 3097 物語コーポレーション (東1、6・12月優待) ◎◎ 4位 7605 フジコーポレーション (東JQS、4月優待) ◎◎ 5位 3385 薬王堂 (東2、非優待株) ◎~◎◎ 6位 3172 ティーライフ (東JQS、7月優待) ◎◎ 7位 9384 内外トランスライン (東2、12月優待) ◎◎ 8位 9035 第一交通産業 (福証、3・9月優待) ◎◎ 9位 7552 ハピネット (東1、3月優待) ◎◎ 10位 4298 プロトコーポレーション (東JQS、3・9月優待) ◎~◎◎ 今年の私は、昨年度の悲惨極まりない成績を受けて、文字通り「背水の陣」で株式投資に臨んでいます。そしてPF最上位の銘柄群に関しては、決算発表等の最新のファンダメンタルズの変化に柔軟に迅速に対応してポジションを増減させています。そのため上記のPFトップ10は私が「現時点で総合戦闘力が高い」と判断した順に原則として並んでいると言うことになります。 PFを俯瞰して思うのは、今の私は以前よりも「成長力の高い」銘柄を強く好む傾向にあるということです。その姿勢はPF3位の超主力に復帰した物語コーポレーションや4位のフジコーポなどの高PBR銘柄を許容する姿勢に端的に現れています。またそれ以外でも、例えマイルドではあっても一定の成長力があることを前提として、なるべく指標的に安く優待力が高く、更に株価上昇の何らかのカタリストの豊富な銘柄をPF最上位に集結させられるように努力を続けています。 もちろんこのような成長性重視というリスクを取る以上は、負けた場合の傷も相応に深いということになります。これからも十分に集中して「宴の後」の2014年相場を戦って行きたいと考えています。

Apr 19, 2014

-

PF概況87位、デリカフーズ。

さて今日も通常のPF概況シリーズです。 87位 3392デリカフーズ (東2、9月優待) ○ PF87位は、外食産業やファストフード向けのカット野菜、生鮮ホール野菜が主力で、カット野菜では国内最大手の3392デリカフーズです。 現在の株価は654円、PBR0.82、株主持分比率は35.2%、今期予想PER15.10、配当利回り2.1%(14円)、総合利回り4.4%(14+15=29円)で、優待は100株保有で9月株主に1500円相当、500株で3000円相当、1000株で6000円相当のこだわり野菜詰め合わせです。 私はしばらく前に初優待として1000株優待品を戴きました。早速その実際を見て行きましょう。 デリカフーズの優待野菜の瑞々しさ、新鮮さ、クオリティの高さは素晴らしいものでした。次回はその詳細を見て行きましょう。(続く)

Apr 18, 2014

-

PF概況86位、田谷。

さてポートフォリオ概況シリーズをどんどんいきます。 86位 4679 田谷 (東1、3・9月優待) × (バリュー株投資家としての評価) ○ (優待族としての評価) PF時価総額86位は、東京・福岡中心に直営美容室を全国にチェーン展開している田谷です。 現在の株価は732円、PBR0.91、株主持分比率48.5%、今期最終赤字予想、配当利回り3.0%(22円)、総合利回り7.6%(22+33.6=55.6円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は年2回100株保有で2100円相当、500株で6300円相当、1000株で12600円相当の優待券です。 優待券のヤフオク平均落札価格は額面の80%とかなり高く、ここ数年業績ズタボロながらも田谷にはまだ一定のブランド力が残っていることを示しています。また、優待券を返送すればシャンプーやトリートメントが戴けますが、 近くにお店があるなら実際に出かけて優待券で買い物をした方がお得に優待券を使えます。今までの私の購入例をいくつか見て頂きましょう。 ↑ このグレープフルーツのシャンプー、なかなか良かった。 このように田谷を持っていると、ボディーソープ、シャンプー、トリートメント、ヘアワックスなどはほとんど優待券でまかなえてほんとに便利なんですね。ただし、田谷はとにかく業績が悪くこの数年ボロボロです。更に会社業績予想もあくまで目標に過ぎず、結果としてはほぼ毎年下方修正の常連でもあります。 ま、田谷は優待族的には、優待内容と総合利回りからは今のところなんとかホールド出来るレベルではあります。これからも業績推移をしっかりと注視していく予定です。

Apr 16, 2014

-

PF概況85位、GCジョイコHD。

さて今日は通常のPF概況シリーズです。 85位 6249 ゲームカード・ジョイコHD (JQS、3月優待) △ PF時価総額85位は遊戯用プリペイドカードシステム大手のゲームカード・ジョイコHDです。かつては準主力の一角だったこともあるのですが、利益水準が下がってきたので今は「優待株いけす」に戻った状態です。 現在の株価は1496円、PBR0.50、株主持分比率は64.8%で有利子負債は0、今期予想PER125.71、配当利回り4.0%(60円)、総合利回り5.3%(60+20=80円)で、優待は100株で2000円相当、500株保有で3000円相当のオリジナルカタログギフトです。(長期株主への優遇制度もあり) 私は「500株以上1年以上保有」のため、昨年は4000円相当の優待品を戴きました。 GCジョイコHDは「ちょっと異常かな?」と思うくらいに 保守的な業績予想 をする癖のある会社です。こんな予想ならしてくれない方がいいなあと感じるくらいですね。ま、財務状態も総合利回りも良いですし、今のところPF上位でホールドするのに大きな問題はないと認識しています。

Apr 15, 2014

-

主力株概況16位、ハピネット。

さて今日は久々に主力株概況シリーズです。 16位 7552 ハピネット (東1、3月優待) ◎◎ PF時価総額16位の主力は、玩具卸で圧倒的首位のハピネットです。指標的な割安さ、突出した優待戦闘力、総合利回りの高さが評価され、前回の55位からじわじわと順位を上げ、ついに主力の一角にまで浮上してきました。 現在の株価は850円、PBR0.78、株主持分比率は30.1%、予想PER8.52、配当利回り2.9%(24.75円)で、優待は自社オリジナルDVD・おもちゃリストから100株で1つ、500株で2つ、1000株で3つです。 仮に優待品を1つ2000円とすると、総合利回りは5.3%(24.75+20=44.75円)となります。具体例をいくつか見ておきましょう。 どれも素晴らしい内容です。というか、最近のおもちゃって私が子供の頃のと較べるとどれも飛躍的にクオリティが上がっていて、大人が遊んでも滅茶苦茶面白いんですね。 ハピネットは指標的にもかなり割安ですし、優待内容も最高に魅力的です。更に言うと、比較的小額の投資で、楽しくてオリジナリティがあってクオリティの高いおもちゃ優待が戴けるというのは、 NISA銘柄としても訴求力が強いのではないかとも思います。 またハピネットは最近一部のバリュー株投資家の間では子供達に大人気の「妖怪ウォッチ」関連として持て囃されてもいます。 ハピネットオンライン で見ても妖怪ウォッチ関連のアイテムと言うのはほとんど売り切れですし、凄い人気があるんですね。ただ、売上規模から考えると、収益への貢献は実際には限定的かなとは思います。 ま、今後この「妖怪ウォッチ」が更に爆発的なヒットとなってハピネットにとっての株価上昇のカタリストになってくれたらラッキーですし、それが不発だったとしても、バリュー株としての確かな実力、そして何よりもオリジナリティと才気溢れる優待品の魅力で、PF上位で無理なくホールドしていける力のある銘柄と思っています。

Apr 14, 2014

-

PF概況84位、ニッピ。

いやあ良く下がりますね。私のPFもかなり被弾し少し苦しくなってきました。さて今日はPF概況シリーズです。 84位 7932 ニッピ (東JQS、3月優待) ◎ PF84位は、旧大倉財閥グループでゼラチン、コラーゲン、化粧品等に展開し、最近はiPS細胞開発も手掛けているニッピです。 現在の株価は780円、PBR0.44、株主持分比率は36.2%、今期予想PER12.52、配当利回り1.3%(10円)です。 ニッピは私の専門外の非優待株でしたが、数年前に優待株の7938リーガルコーポレーションを主力として戦った時に、リーガル2.5に対してニッピ1の割合で買って勝負しました。というのはリーガルとニッピはお互いが筆頭株主になっている兄弟会社であり、指標的にはリーガルよりもニッピの方が圧倒的に安かったので、保険をかける意味でニッピも買ったのです。 その後リーガルもニッピも仲良く急騰したので、両社ともチビチビと売却し現在ではリーガルは優待MAXの5000株が保有コスト0分の恩株として残るのみ、一方のニッピは非優待株だったこともあって完全撤退後でした。 そんなニッピですが、 3月14日に優待新設 を発表しました。3月株主に1000株保有で「ニッピコラーゲン100」1箱(100グラム×3箱)です。これはおよそ5000円相当の商品のようなので、総合利回りは1.9%(10+5=15円)となります。 ニッピはその保有する土地の膨大な含み益なども考慮すると非常に割安な水準ですし、私は今回の優待新設を受けて大喜びで再参戦しました。ただニッピは優待獲得におよそ80万円という高額が必要と言うこともあり、近年多くの銘柄で見られた「優待新設パワー」は全く発揮されませんでした。というか、私自身もそうですが、今年の厳しい相場展開で個人投資家の多くは徐々に体力を奪われて消耗し、無邪気に優待新設銘柄を買い上がる余力を失いつつあるようにも感じています。

Apr 11, 2014

-

薬王堂の急落に思う。

いやあ相場環境が悪いですね。さて今日は私のPF5位の超主力で東北地盤の独立系ドラッグストアの薬王堂が急落しました。これは昨日の業績発表で、 今期予想 が非常に悪かったことを受けてのものでした。現在の株価は2051円、PBR0.69、株主持分比率40.4%、今期会社予想PER7.50、配当利回り2.4%(50円)となっています。 今期予想は中間期が1株予想利益191.6円なのに対して通期予想が269.4円(前期実績に対し△25.3%)となっているのですが、通期が中間期に対して非常に悪い予想になっていることの説明が決算短信になかったので、直接会社IRに問い合わせました。 それによると、「下期に不採算の4店舗の閉鎖を見込んでおり、その費用のためである。」とのことでした。また我々薬王堂ホルダーの願いは「優待新設→株主数2200人を確保して東証1部昇格」な訳ですが、そこについては、「株主優待制度について多くの問い合わせを戴いているのは事実だが、現在優待新設を検討しているか、それとも全く検討もしていないかを含め一切お答えできない。また現在の株主数については5月28日発表予定の有価証券報告書を見て欲しい。」とのことでした。 それにしてもやはり非優待株というのは悪材料に極めて脆いですね。優待エアバッグが無いので材料を織り込む水準までダイレクトに気持ちよく急落します。「やっぱり非優待株投資って本当に難しいなあ。安全装置の一切ない剥き出しのスポーツカーを運転するようなものだなあ。」と実感する、麗らかな春の一日でした。

Apr 9, 2014

-

PF概況83位、イフジ産業。

さて今日もポートフォリオ概況シリーズを続けます。 83位 2924 イフジ産業 (東2、3・9月優待) △ PF83位は液卵製造販売で業界2位のイフジ産業です。前回日記を書いたときには東証ジャスダック市場所属で優待も年1回でしたが、今では東証2部に昇格し、優待も年2回になりました。次は東証1部への出世を期待しています。 現在の株価は517円、PBR1.11、株主持分比率43.8%、予想PER21.54、配当利り3.1%(16円)、総合利回り4.3%(16+6=22円)で、優待は100株保有で年2回たまごギフト券(100円)を3枚、1000株保有だと12枚です。 以前にも書きましたが、この「たまごギフト券」は日本を代表するレア金券の1つなので、スーパーのレジで出すときには、 1. 周りを良く見渡し、レジが混んでいない時に使う。 2. 百戦錬磨の経験豊富なベテランのおばちゃんがレジを打っている所に並ぶ。 ようにしないと、「ちょっとお待ち下さい。」と言われてレジ待ちの「たまごギフト券渋滞」を作ってしまい、周りに迷惑をかけてしまうことがあるので、取り扱いには十分な注意が必要です。 イフジ産業は、優待株投資の奥深さ、底知れぬ楽しさを実感させてくれる良い銘柄です。これからもたまごギフト券の使い方に気をつけながら、楽しくホールドして応援していく予定です。

Apr 8, 2014

-

PF概況82位、PGMホールディングス。

さて今日は通常のポートフォリオ概況シリーズです。 82位 2466 PGMホールディングス (東1、6・12月優待) ○ PF時価総額82位は、パチンコ機器大手「平和」の傘下で、ゴルフ場の保有・運営2位のPGMホールディングスです。私は東日本大震災の発生の直前に偶然ここに主力参戦してしまい、震災後に株価が超暴落したため甚大なダメージを受けました。今となってはそれも懐かしい思い出ですね。 現在の株価は999円、PBR1.34、株主持分比率31.8%、今期予想PER27.52、配当利回り1.0%(10~15円)、総合利回り6.6%(10+56=66円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は1株保有で年2回(6・12月)3500円相当の優待割引券(自社グループ保有ゴルフ場で利用可。利用は平日のみ可能だが、1・2・7・8月の楽しくプレイするには厳しいオフシーズンは、一部のゴルフ場では土日祝日も利用可。)です。 私はかつて東日本大震災後のPGMの暴落局面で、 日記 で次のように書きました。 今の現状でPGMを踏み込んで買えるのは我々優待族くらいのものでしょう。未来を予想するのは難しいですが、今の「PGM的な銘柄」が10あれば少なくともいくつかは数年以内に急騰するだろうと思います。「優待族が何故か市場平均に負けにくい」理由は、こういったところにあるのかな?と感じています。 さて今、振り返ってみて結果はどうだったでしょうか?。 PGMはその後紆余曲折はありましたが最終的には株価は大きく上昇しました。 業績が最悪な中、優待を見て迷わずズバッと買い、しかもその優待を楽しみにストレス無くのんびりと長期ホールド出来る。 という我々優待族が持つ特質は、時として投資家としての大きな武器に成り得るということなんですね。

Apr 7, 2014

-

主力株概況15位、物語コーポレーション。

さて今日は久々に主力株概況シリーズです。 15位 3097 物語コーポレーション (東1、6・12月優待) ◎◎ PF時価総額15位の主力は、愛知県を地盤に焼肉・ラーメン・お好み焼きを路面店で展開し食べ呑み放題が売りの物語コーポレーションです。 ↑ トップ2人がいつでも「キユーピー風」のヘアスタイルなのがちょっと気になっています。飲食業界では流行っているのでしょうか? 清潔感があって凄く可愛いですね。 現在の株価は3205円、PBR2.07、株主持分比率は56.8%、今期予想PER14.76、配当利回り0.9%(30円)、総合利回り2.2%(30+40=70円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で年2回2500円相当の優待食事券です。 物語コーポレーションは今期も業績絶好調です。稼ぎ頭の焼肉部門は、 ついに100店舗を達成し、更に進撃を続けています。私も定期的にお店を探検しに行っていますが、いつでも激込みで店内は凄い賑わいですし、店員さんの接客態度も良く、メニューの提供も迅速、また値段を考えればお肉も十分に美味しいと思います。好調さは数字にも表れており、焼肉部門の既存店売上は2013年12月は対前年同月比で109.1%、2014年1月は109.3%、2月は102.5%と極めて力強い推移となっています。 私は最近は上記のようにたくさんの野菜、キムチを常に手元にキープしながら、極力「緑レベル高く」、ヘルシーに焼肉を楽しむようにしています。 さて物語コーポは昨年大型の公募増資を行いました。 そのため後遺症の残る現在、株価はヨコヨコで推移していますが、手に入れた約30億円を全て新規出店にぶち込むということで成長は再加速しそうです。 特に、 しゃぶしゃぶとお寿司の食べ放題の新業態店、「ゆず庵」の急拡大が見込まれており、私は「総合的に考えて、物語コーポはもう一度主力で勝負できる十分なポテンシャルがある。」という判断の元に大きく買い増しして再主力化しました。 これまで私は必死に「第2の物語コーポレーション」になれる可能性のある銘柄を探し続けてきたのですが、「2人のキユーピーさんがカジ取りする本家がやはり一番良い銘柄である。物語コーポレーションを超えられるのは物語コーポレーション以外には無い。」というシンプルな結論となりました。高PBRでかなりリスクの高い状態ですが、しっかりと業績推移を見ながら、物語コーポを超主力としてのセカンドシーズンを十分に集中して戦っていくつもりです。

Apr 3, 2014

-

PF概況81位、グンゼ。

さて今日もポートフォリオ概況シリーズです。 81位 3002 グンゼ (東1、3・9月優待) ○ PF時価総額81位の上位銘柄は、紳士肌着首位のグンゼです。 現在の株価は277円、PBR0.49、株主持分比率は64.9%と良好、今期予想PER39.01、配当利回り2.7%(7.5円)、総合利回り3.4%(7.5+2=9.5円)で、優待は1000株保有で3・9月株主に自社カタログ掲載商品の30%割引と、9月株主に2000円相当の自社商品もしくはグンゼポイント付与などです。 私は毎回、様々な実用的なアイテムを楽しく選択しています。どれも極めて耐久性に優れており、グンゼの技術力の高さを実感します。 グンゼは利益水準が低く株価はもう何年も低空飛行を続けていますが、低PBR、好財務、力のある自社製品優待と優待族的には3拍子揃っています。 また、30年チャートで見ても株価は最安値近辺の水準でもあり、 優待を楽しみにのんびりとホールドしていくのには実に良い銘柄であると評価しています。

Apr 2, 2014

-

PF概況80位、千趣会。

今日はエイプリルフールなので、朝から「ブログで一体どんな奇想天外な嘘を付こうか?参ったなあ。」と1日ドキドキしていたのですが、何もしないままそのまま夜になってしまいました。(笑) さて今日は通常のポートフォリオ概況シリーズです。 80位 8165 千趣会 (東1、6・12月優待) ◎ PF時価総額80位の上位銘柄は、カタログ・ネット主体の通信販売大手の千趣会です。 現在の株価は852円、PBR0.73、株主持分比率は51.0%、今期予想PER17.64、配当利回り2.8%(24円)、総合利回り5.0%(24+18=42円、優待券はヤフオク平均落札価格の額面の90%で換算)で、優待は100株保有で年2回1000円相当(500株だと2500円相当、1000株だと5000円相当)のカタログ買い物券です。それにプラスして長期株主にはポイント付与という優待制度もあります。(ただ一般的に言って長期株主優遇優待制度は改悪率が極めて高いため、総合利回りには加算していません。) 私はこの数年、1000株優待を戴いて様々なアイテムを楽しく選択しています。今日はその一例を御覧戴きましょう。 また長期株主へのポイント付与優待制度の方では、今年はMAXとなる4000Pを戴き、 コーヒーセットを2つ選びました。 千趣会は不人気ですが、割と総合利回りも高いですし、まずまず良い優待バリュー株であると思います。これからも優待を楽しみに気長にホールドして応援していく予定です。

Apr 1, 2014

全19件 (19件中 1-19件目)

1

-

-

- アニメ・特撮・ゲーム

- 「黄泉のツガイ」第五話「兎と亀」

- (2026-05-03 11:15:56)

-

-

-

- 鉄道

- 京急 1000形1700番台 他 ・ 京成 押…

- (2026-05-04 08:59:42)

-

-

-

- 妖怪ウォッチのグッズいろいろ

- 今日は妖怪ウォッチ見ました&今日の…

- (2026-01-20 16:20:04)

-