2016年10月の記事

全30件 (30件中 1-30件目)

1

-

2016年10月の成績。

いやあ10月も終わりましたね。 今月はPF最上位群に株価が好調に推移するところが非常に多く、極めて良好な1ヶ月となりました。具体的には、3097物語コーポレーション、3172ティーライフ、3228三栄建築設計、6670MCJ、7605フジ・コーポレーション、8591オリックスあたりの貢献が大きかったです。 その結果、トータルでは対前年末比では+5.0%となりました。今年は前半戦で過去最大となる致死的なダメージを食らって一時期は-30%近いドローダウンとなっていた訳で、ここまでポートフォリオを立て直すことが出来てちょっとホッとしています。 ま、今月はそんなところですね。それでは皆様、また来月もよろしくお願いいたします。

Oct 31, 2016

-

ブログ開設11周年。

本日、当ブログはめでたく 開設11周年 を迎えることが出来ました。 日記を始めた2005年10月29日のことは今でもよく覚えています。日記を書き始めた瞬間から自分の中にいくらでも言葉が泉のように湧き出てくる感じで、「これはたまらん。♪♪♪ 滅茶苦茶面白い遊びを見つけてしまった。!!!」と大興奮したからです。それまでヤフーの色々な個別銘柄の掲示板を根城にして活動していて色々な不自由と限界を感じつつあった私にとっては、「自分自身を思いのままに、存分に表現できるメディア」であるブログというメディアがジャストフィットしたのでした。そしてその時の感動と情熱を維持したまま、何だかあっという間に今日にまで至ったという状況です。 今日は11周年なので、過去に自分が主力として戦ってきた銘柄を改めて思い返してみます。ブログを始める前の時期には当時名証2部だった8599セントラルリース(現8593三菱UFJリース)や6948住友電装(現5802住友電気工業)などを主力として種銭をコツコツと稼ぎました。そしてブログ開始後の初期の頃の主力株は3364ナルミヤインターナショナル(TOBにより現在は上場廃止)、4298プロトコーポレーション、6875メガチップス、7523アールビバン、7548サンクスジャパン(MBOにより現在は上場廃止)あたりでした。 中期は2762三光マーケティングフーズ、3258常和ホールディングス、7509アイエー、7553サザビーリーグ(MBOにより現在は上場廃止)、8876リログループあたり、そして後期は2589ゴールドパック(TOBにより現在は上場廃止)、2772ゲンキー、3049エノテカ(MBOにより現在は上場廃止)あたり、数年前は2198アイ・ケイ・ケイ、3097物語コーポレーション(いったん勝負を終えて売却後、現在は再び主力の一角)、3544サツドラホールディングス、6630ヤーマン、9441ベルパークなどでした。 どの銘柄にも手に汗を握るドラマがありましたが、常にその時点でベストの戦闘力・総合力を持つと自分が考える銘柄を主力として戦って来たつもりです。そして今現在は、3097物語コーポレーション、6425ユニバーサルエンターテインメントなどに優待族としての夢を乗せて戦っています。 この11年間の株式市場を振り返ると、良かった時はホリエモンが元気だった頃と過去数年のアベノミクス相場だけで、リーマンショックを筆頭に「谷あり、底あり、地獄あり。」で厳しくつらい環境が長く続きました。その中で私が幾多のピンチを乗り越えてここまで生き残ってこれたのは、「私は結局優待バリュー株でしか勝てない。ただ、逆に言えば優待バリュー株でなら勝てる、そういう投資家なんだ。」というシンプルな事実に気が付き、自分で作り上げた投資原則を少しずつ改良しながら守り続けてきたからでした。 さて今日は11周年ですので、私の投資原則を再掲しておきます。この数年で優待グロース株志向を強めているため、ブログ開設時からは若干の変更を加えています。 1. 配当+優待の「総合利回り」の良い株は、とりあえず1単位は買ってみて「優待株いけす」に入れる。 2. その「優待株いけす」の中で厳しく思索・比較・吟味を繰り返し、ファンダメンタルズ良好かつ株価上昇の明白なカタリストのある、「ピンと来る」総合戦闘力の高い魅力的な株のみを主力に昇格させる。 また逆に戦闘力の足りない銘柄は迅速にその力に応じたポジションに落とす。駄目な子はふるさとの「優待株いけす」に迅速に戻す。 3. 中期(1~3年)の粘り強い投資を信条 とし、あまりにも頻繁なポートフォリオの入れ替えは避ける。 4. 指標的に十分に割安な 優待バリュー株 と YOU-CAN-SLIM法 を満たす確かな成長力のある 優待グロース株 をバランス良く 組み込んでポートフォリオを構成する。 5. 投資指標としては、 負けない投資を優先しPBRを最重要視 する。 6. 分散投資をしすぎるとパフォーマンスが全く上がらないので、「これは!」というきらめきを感じ、自分のその直感の理由を分かりやすく万人に説明できる銘柄には迷わずどかんと フォーカス投資 を行う。 具体的には PF上位15銘柄で時価総額全体の50%以上を占める、屹立した「スカイツリー型」の編成 とする。 7. 夜はぐっすり眠りたいし投資家として長生きしたいので原則として信用取引は使わない。ほぼ100% 現物オンリー で頑張る。 以上です。 さて私が日本で初めて提唱し、かつ専門としているこの「優待バリュー株投資」は、たくさんの銘柄を最小単元ずつ買うことによって、無理なくPFの防御力・総合利回りを上げることが出来る、資金力の限られた我々個人投資家にぴったりの安全で快適な投資法と考えています。 世の中には無数の投資法があります。情報の渦の中でどうしてよいのか分からず、過剰な宣伝に引き寄せられて出来の悪いアクティブファンド(大体半分以上はそうです)を掴んだりすると、法外な毎年の信託報酬や他の有形無形のコスト等で楽に3%くらいはパフォーマンスが削られます。一方で優待バリュー株投資では優待分でTOPIXなどのベンチマークに対して+2%くらいのパフォーマンスを出すことは十分に可能です。この差が毎年積もり積もると一体どうなるかは考えるまでもありません。ちなみにこの視点に関してはしばらく前に、 優待バリュー株インデックス投資法 という特集記事にまとめていますので、未読の方は是非御覧下さい。 日本独自の制度である株主優待制度、そしてその利点を最大限に生かすことを目指した優待バリュー株投資法にはまだまだ無限の可能性があると考えています。私の夢はまだまだこれからも続きますし、自らが専門とするこの投資法に限りなく特化し、更に洗練させていく、竹槍をピカピカに磨き続けることによって日々を戦っていきたいと考えています。 それでは皆様、 「みきまるの優待バリュー株日誌」 をこれからもどうか末永くよろしくお願い致します。 2016年10月29日 みきまる拝

Oct 29, 2016

-

2300枚。

2月・3月優待銘柄のラッシュ時に溜まりに溜まった約5000枚の事業報告書&優待写真は8月10日時点で一旦は完全にフォルダ分けが終了していたのですが、その後も選択式だった実際の優待品が届いたり、優待を使用した写真が増えたりで再び2300枚もの未整理の写真がいつの間にか溜まってしまい、今週はその処理にひたすら追われていました。 数年前から薄々とは感じていたのですが、私は「優待中毒症状」が深まり過ぎていて、年中暇な時が片時も無い、「優待ラットレース」の「狂人・廃人の域」に達している可能性があります。 また以前から「いつかはやらなくては。」と思い続けていたメインパソコンの入れ替え作業にも今回の2300枚の優待写真の処理の終了後にいよいよ取り組もうとも思っています。 そのため、もしかするとしばらくは日記の更新が不定期になるかもしれませんが御了承下さい。

Oct 28, 2016

-

借り入れは0を生み出すことが大変多い(株式投資本オールタイムベスト36位、バフェットからの手紙9。)

さて今日は久々に株式投資本オールタイムベスト第36位バフェットからの手紙 (ローレンス・A・カニンガム著、パンローリング社)の好評第9弾です。 今日は借入金(レバレッジ)を使った投資について、バフェットが語った部分を見ていきましょう。一部の人たちが借入金を使って投資を行い、大変豊かになった ということは疑いもありません。 しかしそれは大変貧しくなる道でもありました。 。。 借り入れは病み付きになる 恐れがあります。借り入れの驚くべき効果でひとたび利益を上げてしまえば、保守的なやり方に後戻りしようと考える人はほとんどいません。。。誰もが3年生で学ぶことですが、-そして、一部の人たちは2008年に再び学ぶこととなりましたがー、 プラスの数字が並んでいてそれがどんなに大きなものであっても、それにゼロをひとつ掛けただけで消えてしまう のです。 私たちは歴史から、 借り入れがゼロを生み出すことが大変多い ことを学びました。 どんなに賢い人が借り入れを使ってもそれは変わらない のです。。。 私自身もレバレッジを掛けた取引は 「決して」 行いません。 爆発的な資産増加は望めなくなりますが、同時に「ゼロ」になることもほぼなくなるからです。 私はこの「鉄の血の掟」を守り抜いてきたからこそ、ここまでどんなに想定外でつらいことがあっても、常に笑顔でニコニコのスーパーハッピーに16年間を生き抜いて来られた のです。 今年で言うと株価が急騰していたバイオ株の4589アキュセラに信用バリバリで買い向かって、夢叶わず儚く散ってしまった投資家の方が量産されたことも記憶に新しいですね。

Oct 27, 2016

-

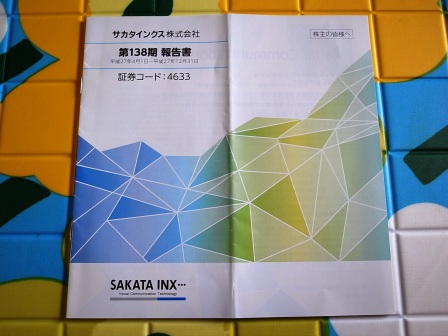

PF概況407位、サカタインクス。

さて今日も通常のPF概況シリーズです。 407位 4633 サカタインクス (東1、12月優待) ○ PF407位は、印刷インキ3位で新聞、包装用に強みを持っているサカタインクスです。↑ なんだかよく街角にいそうなフレンドリーなルックスの創業者さんですね。現在の株価は1354円、PBR1.29、株主持分比率は51.5%、今期予想PER10.59、配当利回り2.1%(28円)、総合利回り2.8%(28+10=38円)で、優待は100株保有で1000円相当のクオカードです。 サカタインクスは指標的にもまずまず割安ですし、PF下位としては十分に良い銘柄と思いますね。

Oct 26, 2016

-

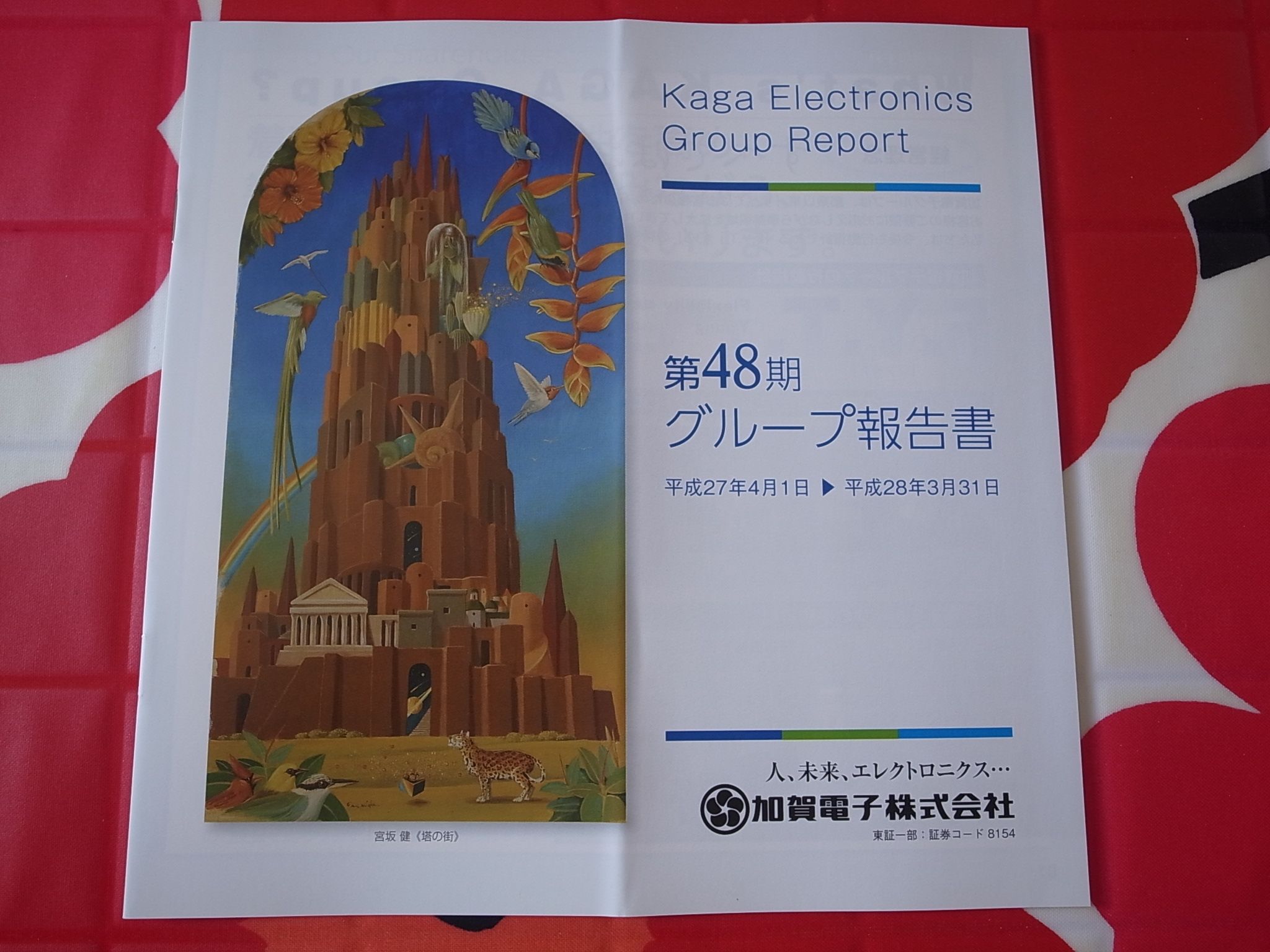

PF概況406位、加賀電子。

さて今日もいつものPF概況シリーズです。 406位 8154 加賀電子 (東1、非優待株) ◎ PF406位は、『TAXAN』ブランドを展開している独立系電子部品商社の加賀電子です。 現在の株価は1380円、PBR0.63、株主持分比率は52.3%、前期予想PER8.42、配当利回り2.9%(40円)で、業績悪化のため2010年より優待休止となりました。私は優待再開を楽しみに粘り強くホールドしていましたが、いつの間にか優待制度はそのまま廃止となってしまいました。 ちなみに優待休止前の2009年度の優待品は、「やさいのようせい」グッズセット(ランチョンマット+ノート)でした。 私はこの「やさいのようせい」のランチョンマットが非常に気に入り愛用していたのですが、ぼろぼろになってしまい今はもうありません。 私は「自分が欲しい株主優待を貰う」事に関してはちょっと執念深い面があります。そのため、優待休止後もずっと優待再開を楽しみに3年以上もホールドを継続していました。「もう一度、やさいのようせいのアイテムが欲しいなあ。」と思い続けていたのです。 すると、、、、、、、 2013年になって、唐突に会社から隠れ優待が届いたのでした。 どこでもできる動画通信カラオケのスマカラでした。 この突然のサプライズ優待で、折れかかっていた心が復活した私は、「またきっといつの日か、面白い隠れ優待が届くかもしれない。♪」という「パブロフの犬」状態となってしまいました。。。。。。 ただその後、2014年、2015年、2016年と、ずっと正座をして待っているものの、加賀電子から隠れ優待が届くことは決してありませんでした。。。。。 ま、加賀電子は指標的に十分に割安なのでPF下位で1枚保有継続する上では特に問題のない銘柄です。そういうわけで、私は「もう2度と届かない隠れ優待」の幻影を見ながらホールドを継続しています。(滝汗)

Oct 25, 2016

-

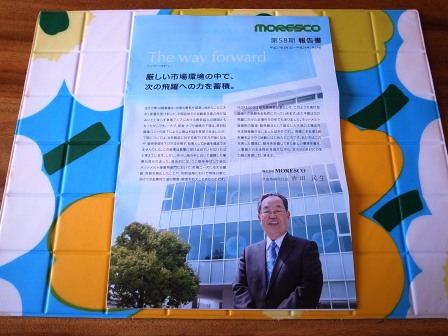

PF概況405位、MORESCO。

さて今日は久々に通常のPF概況シリーズです。 405位 5018 MORESCO (東1、2・8月優待) ◎~◎◎ PF405位は、独立系の化学品メーカーで、自動車向けなど特殊潤滑油、合成潤滑油、素材、ホットメルトが4本柱のMORESCOです。 現在の株価は1369円、PBR1.06、株主持分比率は52.2%、今期予想PER8.27、配当利回り2.9%(40円)、総合利回り4.4%(40+20=60円)で、優待は100株保有で年に2回1000円相当のクオカードです。 MORESCOは指標的に割安で、地味ながら成長力もあり、更には十分な総合利回りも出ている実に良い銘柄です。PF下位では正直申し訳ないくらいですね。♪

Oct 24, 2016

-

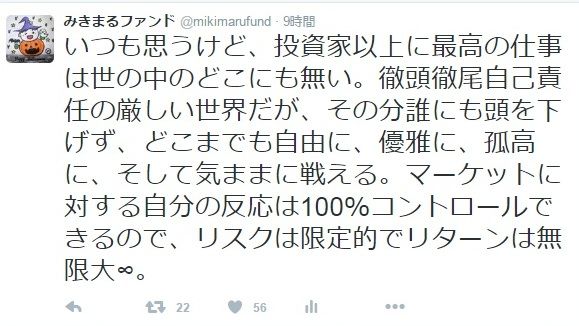

投資家以上に最高の仕事は世の中に無い。

私は投資家になって16年が経ちました。市場と言うのは海よりも深くて神秘的なところであり、利益を上げそれを継続していくことは生半可なことではありません。ただそれでも私は、投資家以上に最高の仕事は世の中のどこにも無い。 といつも思っています。徹頭徹尾自己責任の非常に厳しい世界ですが、その分誰にも頭を下げず、どこまでも自由に、優雅に、孤高に、気ままに戦えます。そして自分の頭脳とスマホが1台あれば世界中のどこにいても仕事が出来ます。人間の感情を増幅して変幻自在に揺れ動くマーケットをコントロールすることは出来ませんが、 マーケットに対する自分の反応は100%コントロールできます。 常に努力を続けることで、リスク・リワード比の高い、「回収率100%越え」の期待値が+で正に歪曲したポートフォリオを組み上げておけば、「大数の法則」で最終的には必ずベンチマークには勝つことが出来ます。なぜなら、負けた場合の損失は限定的なのに、勝った場合の利益は巨大なものとなる「非対称のトレード」が出来るからです。リスクは限定的でリターンは無限大∞ということですね。 こんな夢のような、我々投資家的な仕事と言うのは世の中にはそうはありません。本当に無いんですね。そしてマーケットの強大な重力を乗り越えて、「自由」 を手に入れた極少数の凄腕投資家達は皆、永遠の少年のような純粋な弾ける笑顔と、絶える事の無い熱い激しい情熱を維持し続けています。それが投資家という職業の素晴らしさを何よりも実証しています。 私はこれからもこの、 「世の中で最もホットでかつ最高にクール」 な、「投資家と言うお仕事」 をどこまでも楽しんでいこうと思っています。

Oct 23, 2016

-

幕内銘柄概況31位、三栄建築設計。

さて今日は当ブログ一番人気の 2016主力株概況シリーズ です。 31位 3228 三栄建築設計 (東1、2月優待) ◎◎ PF時価総額31位の幕内銘柄は、木造3階建て技術に特色を持つ戸建て住宅販売会社の三栄建築設計です。 同じ家は、作らない という当社のコンセプトは実に魅力的ですね。 現在の株価は1647円、PBR1.28、株主持分比率は39.7%、今期予想PER6.31、配当利回り2.7%(44円)、総合利回り3.2%(44+8.8=52.8円)で、優待は100株保有でお米券2キロ分、1000株保有でお米券8キロ分です。 三栄建築設計は、成長力・高い利益率・指標的な割安さの「3種の神器」を併せ持った極めて魅力的な銘柄 です。それは過去10年間の業績推移を見れば容易に分かります。また不動産関連には(特にマンデベなどに顕著)業績変動が激しいところが多いですが、 戸建てメインの三栄建築設計は業績がとても安定 しており、この 10年間で1度も赤字も無く着実に稼 いでいます。(上記データは四季報オンラインプレミアムより引用) ただ2013年5月に 社長さんが株価を不正に吊り上げたという大きな不祥事 があり、この時にほとんどの歴戦のバリュー株投資家の方に見捨てられました。更に悪いことにその後2014年11月に 優待改悪(100株保有でお米券5キロから2キロ。ただし同時に1000株でお米券8キロの優待を追加) もあり、この時に優待族も少し去って行きました。そして現在ではほとんどの投資家から全く注目されていない、脛に傷を持つB級銘柄に成り下がっています。 ただ個人的には三栄建築設計は、昔も今も非常に良い銘柄であると考えています。これからもPF最上位の一角として楽しくホールドして応援していく予定です。

Oct 21, 2016

-

危ない優待株を見てみよう2016、その2。

さて今日は「私が危ないと思う優待株2016、その2」を見ていきましょう。このシリーズを書き始めてからブログのアクセス数が急上昇しています。「需要」のある記事であるということでしょうね。(笑) 7522 ワタミ (東1) ○~◎(?) 1000株保有。「ワタミ・ザ・リアルブラック」としてあまりにも名高い居酒屋チェーン。継続前提に重要事象。 ただしばらく前の優待制度の変更で優待券の使用制限が無くなり、 私はその時に優待MAXの1000株だけ拾った。 お店の総合戦闘力も明らかに回復してきているし、ここは悪くないと思っている。7544 スリーエフ (東2)×未保有。神奈川地盤のコンビニ中堅。継続前提に重要事象。以前は持っていたが、「コンビニ業界の明らかな負け組であり、復活は厳しい。」と考えて今は手放した。でもかつてはピカピカの優良企業だった時代も確かにあった。コンビニ業界は本当に厳しいところですね。7577 パスポート (東JQS) △ 1000株保有。かつての超主力株だが「カワイイ!で天下を獲る。」戦略が失敗し、夢破れて敗走し、今はRIZAPグループの傘下堕ちとなった。継続前提に重要事象。ま、RIZAPグループは色々やってくる、癖球の変化球をブンブン投げ込んでくるのでパスポートの今後の株価推移について言えばチャンスは無くもないだろうとは思うが、私は個人的にはRIZAPグループのやり口は全く好みではない。↑ 優待券を使ってパスポートのお店で買ったアイテム達。黄昏てますね。。。。。8742 小林洋行 (東1) ○1100株保有。子会社フジトミなどを擁する商品先物会社。継続前提に重要事象だが、ここは最悪期は脱しつつあると見ており、将来大化けしても不思議ではない、面白い銘柄であると考えている。9978 文教堂グループホールディングス (東JQS)× 未保有。書店チェーン大手だが業績を過大に見積もる悪癖があり、なんと 過去10期連続で業績下方修正 を成し遂げた伝説の銘柄。自己資本比率2.9%、利益剰余金大幅マイナス、継続前提に重要事象あり の3拍子揃った香ばしい状況。復活できるなら優待カード(保有数に応じて数%割引になる)は欲しいが、、、、 以上、みきまるの優待バリュー株日誌特別編、危ない優待株2016 でした。この中から果たして大化け銘柄が出るのかどうか? 答え合わせはまた数年後にしてみようと考えています。

Oct 20, 2016

-

危ない優待株を見てみよう2016、その1。

さてそれでは具体的に「私が危ないと思う優待株2016」を見ていきましょう。実にヤバイ銘柄が多いので、私の現在のその銘柄のポジション(未保有・保有中)も同時にお示ししています。それが何よりも明白に、そして雄弁にその銘柄への本当の、心の奥底の評価を語っているからですね。(笑) 2901 石垣食品(東JQS)××× 未保有。4期連続赤字&利益剰余金マイナス&継続前提に疑義注記の「3種の神器」が揃った非常に厳しい状態。ちなみに前回の2010年編でも同じような状態で入賞していたので、 この6年間を生き抜いたその生命力は驚異的 であるともいえる。優待は500株保有で1000円相当、1000株保有で3000円相当の自社製品で一度は手にしてみたいが、そのヤバさに身がすくんでしまいどうしても手を出せない。3346 21LADY (名証セントレックス)××× 未保有。自己資本0円、利益剰余金マイナス、継続前提に疑義注記。どうしてこれで優待を出せるのか良く分からないが、株価を何とか維持して生き残ろうとするその執念は実に素晴らしいと思う。それにしてもいつものことだが名証セントレにはとにかくヤバい銘柄が多い。3189 ANAP (東JQS)×~○(?) 100株保有。若い女性向けの衣料・雑貨店の「ANAP」を展開。 2013年の「華麗なる上場ゴール」以来、2期連続の地獄の巨額赤字垂れ流しで全く良い所が無く、株価はピーク時の10分の1以下の水準。継続前提に重要事象ありの極めて厳しい状況だが、もしも復活したら面白そうだなと思ってしばらく前に100株だけ拾った。先日発表になった 2016年8月期の決算内容 を見ても最悪期は脱しつつある印象。4679 田谷 (東1)×100株保有。魅力的なヘアケア商品優待で我々優待族にはおなじみの銘柄だが、 3期連続営業赤字等で継続前提に重要事象。「ここまで堕ちてしまったか。。。」というのが率直な印象。ずっと優待MAXの1000株を保有してきたが、「そろそろ1000株はマジでヤバイな。」と感じて、先日仕方なく優待ミニマムの100株保有へとポジションを落とした。長年のホルダーとしてはなんとか復活してほしいところだが、、、、灼熱の「その2」へ続く。

Oct 19, 2016

-

危ない優待株を見てみよう、2016年編。

今から6年前、2010年のことですが、「危ない優待株を見てみよう。」という「優待ボロ株」に関する特別企画をお送りしたことがありました。危ない優待株を見てみよう(前編)危ない優待株を見てみよう(中編)危ない優待株を見てみよう(後編) この中からは残念ながら力尽きてお亡くなりになられた銘柄も出ましたが、3053ペッパーフードサービス、7968TASAKI、8848レオパレス21など、業績回復によって株価が何倍にも急騰する夢株が続出し、危険と言うよりは、むしろ優待ボロ株投資の「当たったらデカイ」パワフルさの方が印象に残る結果となりました。 そこで今日は2016年現在の「危ない優待株」を改めてみてみようと思います。 その前に私の「危ない優待株」へのスタンスは以下の通りです。 0. 前提として、「危ない優待株」というのは「継続企業の前提に関する疑義の注記がある」、もしくは「継続企業の前提に関する重要事象等がある」優待銘柄である。それ以外に「明らかに実力に見合わない、株価維持のための異常な高優待を出している銘柄」もそれに該当する。 1. 危ない優待株の中には総合利回りが高いものが多い。これは倒産リスクがあるので高いリターンが期待できないと誰も買わないからであるが、危機を脱して復活した場合には非常に大きなリターンを得られることもあるので、私は「危ない優待株」は嫌いではない。むしろ大好きである。 2. そうは言っても本当に潰れてしまう銘柄ではちょっと困るわけで、「危ない優待株」選択には実はかなりの投資家としての力量が必要である。 3. ただし、もしも私にそんな力量が備わっていれば既に今頃南の島に移住して楽しく過ごしていたはず。つまり私にはそんな力はない。なので、「危ない優待株」は多くの銘柄を組み合わせてバルク買いして「優待ボロ株PF」としてトータルで利益を出せればそれで良い。 さてそれではいよいよ皆様を「危ない優待株2016」 の魅惑の世界へご案内することに致しましょう。。。。(続く)

Oct 18, 2016

-

PF概況404位、コタ。

さて今日は通常のPF概況シリーズです。 404位 4923 コタ (東1、3月優待) △ PF404位は、美容室向けヘア化粧品製造・販売のコタです。現在の株価は1183円、PBR2.66、株主持分比率は82.6%で有利子負債は0、今期予想PER21.63、配当利回り1.8%(18円)、総合利回り4.5%(18+35=53円、優待品はヤフオク平均落札価格の額面の70%で換算)で、優待は100株保有で5000円相当の自社製品などです。 コタは指標的にはかなり割高ですが、利益率の高い良いビジネスをしていますし、総合利回りも十分に出ていますし、PF下位としては十分に魅力的な銘柄であると考えています。

Oct 17, 2016

-

のんびり。

さて最近の私ですが、実は精神的に非常にのんびりとした日々を過ごしています。もちろん我々投資家には「永遠の安住の地」も「地球上のどこかにきっとある完全なる世界=パーフェクトワールド」も決して存在しないわけなので、 実際には「ノラ猫が陽だまりで一時的に気持ち良さそうにまどろんでいる」程度のこと なのですが、それでも確実に久々にリラックスしています。 その理由なのですが、私の投資家としてのライフサイクルと密接に関係があります。自分はこのところ 年初に主力株概況シリーズを書き始め、PFを日々厳しく査定して細かく順位を調整しながら毎日を常在戦場の緊張感を持って過ごし、年末に主力株概況シリーズを書き終える というスケジュールで1年を過ごしているのですが、今現在の状況は2016主力株概況シリーズの原稿は既に脱稿しており、かつ2017主力株概況シリーズの執筆にはまだ取り掛かっていないため、しばしの安堵のまどろみの時を迎えているのです。 またそれ以外の要因としては、 今年は年初からポートフォリオが激震に見舞われて例年以上に徹底的にPFの厳しい見直し・ブラッシュアップを徹底してきたので、ちょっと「遣り上げた感」が出ている こともあります。現在のPF最上位というのは新しい銘柄については「リスク・リワード比が極めて高い、正の期待値を持つ」と自分が確信するところで固めており、以前から持っている銘柄については株価・ファンダメンタルズ的にはやや仕上がり気味だとしても「依然として株価推移が強いモメンタムを発揮している」か、株価的に評価されておらず「未だに十分な総合戦闘力を維持している」かのどちらかだからです。 私は自分を「中期投資家」であると認識しており、具体的には1~3年程度の時間軸で利益を上げられれば良いと考えています。そのため新しく徹底的にかつ大胆に刷新された現在の2017年型の ポートフォリオが力を発揮するためには、当然ある一定以上の「時間と言う魔法のスパイス」が必要 なのです。 ま、そういうこともあり、ここ最近はPF概況シリーズや株式投資本オールタイムベストシリーズの記事を多めにリリースしています。そして同時に復習を含めて大量の投資本を読み漁り続けています。こんなに穏やかな日々がいつまでも続いたらいいのですが、でも、きっとそうはならないでしょうね。

Oct 16, 2016

-

幕内銘柄概況30位、ティーライフ。

さて今日は超久々に 2016主力株概況シリーズ です。私にとって大切な銘柄群が続きます。 30位 3172 ティーライフ (東1、7月優待) ◎◎ PF時価総額30位の幕内銘柄は、PB健康茶、化粧品などをカタログ、ネットで販売しているティーライフです。先日待望の東証1部昇格を果たしました。 ↑ 東証2部を完全に「途中の停車駅」扱い していましたが、念願が叶って本当に良かったですね。私もホルダーとして嬉しいです。 ♪ ↑ またいつものことですが、社長さん(伸ちゃん)が目力が強くてチョイ悪な感じがするのが、頼もしくて非常に印象がいいですね。 ちなみに私は社長さんのことを勝手に「しんちゃん」と呼んでいたのですが、実は「のぶちゃん」だった ようです。以前は名前にはこのフリガナは振っていなかったように思うので、きっと多くの人に「しんちゃん」と思われていたのではないか?と推測しています。(笑) 現在の株価は1192円、PBR1.30、株主持分比率は72.4%と良好、今期予想PER10.34、配当利回り2.5%(30円)、総合利回り3.0%(30+6=36円、優待券はヤフオク平均落札価格の額面の60%で換算。)で、優待は100株保有で7月株主に1000円相当、500株で2000円相当、1000株で3000円相当の優待券です。 今日は私の過去2年間に戴いた1000株優待品を実際に御覧戴きましょう。 まずは2015年です。 2014年です。 ↑ 非常に美味しい梅でした。 ティーライフは毎回、商品の到着時には手紙と、後たまにちょっとしたプレゼントも入っています。 細かいことですが、非常に良い企業努力だと思います。 そして、商品が到着してしばらく経つと、 手書きのお礼状が別に届いたりもします。普通の通販会社はここまで手間のかかることはしないですし、 「一度掴んだ客は絶対に手放さないぞ。コラッ。」という気合 を感じます。 更に一度注文をすると、定期的に、 試供品入りの商品カタログも届きます。この 「蛇のような粘っこい執念深さ」、実に素晴らしい ですね。 ティーライフは、このような地道な企業努力の積み重ねと積極的なM&Aで、 まずまずの成長力を有しています。 ティーライフは総合的に考えると、PF上位の一角として十分に戦っていける戦闘力があると思います。 可愛いぽっちゃり社長の伸ちゃんの 「今後連結売上高100億円&東証1部昇格を目指す。」 との夢の内の1つは既に達成しましたが、引き続き連結売上高100億円を目指して頑張って欲しいと思います。私も引き続きホルダーとして楽しく保有しながら応援していく所存です。

Oct 15, 2016

-

PF概況403位、オーハシテクニカ。

さて今日も通常のPF概況シリーズです。 403位 7628 オーハシテクニカ (東1、3・9月優待) ◎ PF403位は、独立系で自動車部品が柱のオーハシテクニカです。 現在の株価は1306円、PBR0.79、株主持分比率は69.8%で有利子負債は0、今期予想PER7.71、配当利回り3.1%(40円)、総合利回り3.7%(40+8.8=48.8円)で、優待は100株保有で年に2回お米券1キロです。 私はいつも言いますが、 優待株は年1回よりも年2回銘柄の方が絶対いい のです。今回のオーハシテクニカが典型例ですが、年1回でお米券2キロよりも年2回でお米券1キロずつの方が間違いなく良いと言うことです。 優待株 朝三暮四理論 (命名みきまる) ですね。 その方が頻繁に御褒美が貰えて嬉しい、モチベーションが上がって御機嫌でホールドしやすく無駄な売買が減って手数料や税金の面で有利である、株価の安定性が高い、万一何らかの理由で売却しなくてはならなくなった場合にもその脱出のチャンスを得やすい、などの数多くのメリットがある からです。 「年1回でお米券2キロと2回で1キロだったら全く同じだろう。ほんとにお前ら優待族は思考力がサル並なんだな。」という御指摘を良く戴きますが、 株式市場の良い所は多様な考え方を懐深く柔軟に受け入れてくれるところ です。そして 株式市場を動かしているのは論理ではなく矛盾に満ちた人間の感情 でもあります。そのため結果として人間よりも猿の方が生き残るということも実に頻繁にあります。(笑) また我々お猿さんにも猿なりの理屈と事情がありますし、これからも自分なりに頑張っていこうと思っています。ウキーッ。 すいません、少し話が逸れました。オーハシテクニカは指標的に極めて割安で非常に良い銘柄であると考えています。ただ自動車部品関連というのは「割安株の宝庫」であり、例えば、 7264ムロ・コーポレーション あたりと比較すると成長力が弱い分割り負けするかなあ?という印象で、今のところは「優待株いけす」内に留まっています。ま、いずれにせよ、これからも現行の優待制度が続く限りは楽しくホールドして応援していく予定です。

Oct 14, 2016

-

PF概況402位、ファースト住建。

さて今日は通常のPF概況シリーズです。 402位 8917 ファースト住建 (東1、4・10月優待) ◎ PF402位は、ミニ開発の戸建て分譲のファースト住建です。 現在の株価は1327円、PBR0.74、株主持分比率は60.9%、今期予想PER8.07、配当利回り2.9%(38円)、総合利回り3.6%(38+10=48円)で、優待は1年以上の継続保有を条件として、100株保有で年2回500円相当のクオカード、300株保有で年2回自社選定商品です。 ファースト住建は指標的に割安で十分な総合利回りも出ており非常に良い銘柄です。ただ不動産セクターにはファースト住建以上に割安だったり、成長力が高かったり、ビジネスモデルに特色があったりする魅力的な銘柄が多いので、今のところはPF下位に甘んじているという状況です。 私のPF上位には8922日本アセットマーケティング、3277サンセイランディック、3297東武住販、3228三栄建築設計、3244サムティなどの不動産関連銘柄がひしめき合っているのですが、ファースト住建と比較すると、成長力やビジネスモデルの独自性などの点で圧倒的に上回るところが多いんですね。 ただ単体で見ればファースト住建も十分に良い銘柄ですし、これからも現行の優待制度が続く限りはホールド継続の予定です。

Oct 13, 2016

-

しけモク投資は罪(株式投資本オールタイムベストシリーズ第36位、バフェットからの手紙8)。

さて今日は株式投資本オールタイムベストシリーズ第36位 バフェットからの手紙 (ローレンス・A・カニンガム著、パンローリング社) の好評第8弾です。 今日はバフェットがいわゆる 「しけモク投資」 について語っている部分を見ていきましょう。この しけモク投資 (cigar butt investing:もし十分に安い価格で株を買えば、たとえその企業の長期的収益力が悲惨なものであるとしても、まずまずの利益を出すチャンスはあるとする投資手法。道端に落ちているタバコの吸殻であってもタダ同然で拾えば、後ひと吸いだけは出来るということ。) は、バフェットの師匠である ベンジャミン・グレアムの投資手法 ですが、バフェットは繊維事業を営んでいたシケシケの2流会社であるバークシャー社の経営権を取得して20年も立て直そうと努力した末に失敗したことから、今ではしけモクに否定的な立場を取っています。 困難なビジネスにおいては、1つの問題の片が付く前に、次の問題が起きるもの です。 台所に1匹ゴキブリがいれば、それは他にもたくさんいる証拠 なのです。。。 優れた競馬騎手は優れた馬によって良い結果を出すことができますが、ガタガタの老いぼれ馬ではだめ なのです。。。「流砂」の上を走っても、一歩たりとも前進は出来ない。。。 2流の繊維メーカーや百貨店は、自分の娘を結婚させたいような素晴らしい人たちが経営しているというだけでは成功しない。 → 相変わらず神レベルの超絶に分かりやすい比喩表現ですね。 バリュー投資の創始者であるグレアムが愛し、そして私自身も非常に得意としてるこのしけモク投資ですが、弟子のバフェットは数々の失敗経験から明白に否定しています。また同じく「現代最高のバリュー投資家の1人」として知られるジョエル・グリーンブラットも古典的なしけモクには否定的です。このあたりの投資手法の違いというのは非常に興味深いですね。(続く)

Oct 12, 2016

-

ありきたりの分散はリスクを増やす(株式投資本オールタイムベストシリーズ第36位、バフェットからの手紙7)。

さて今日は株式投資本オールタイムベストシリーズ第36位 バフェットからの手紙 (ローレンス・A・カニンガム著、パンローリング社) の好評第7弾です。 今日はバフェットが「集中投資の必要性」について語った部分を見ていきましょう。 マンガーと私はずっと昔に、投資で一生のうち何百回もの賢い決断を行うのは無理だと悟りました。。。そこで私たちは、ほんの何回か賢い決断をするという戦略を選んだのです。現実的に、私たちは今では 年に1回良い考えが浮かべば良し としています。(マンガーによれば、次は私の番だそうです。) → この最後の1文に現れているユーモア、本当に味わい深いです。うっとりするくらいですね。♪ インデックスファンドに定期的に投資すれば、「何も分かっていない」投資家でもプロの投資家以上の利益を上げることが実際に可能。。。 逆説的でありますが、「愚鈍な」投資家が自分の限界を認識すると、もはやその投資家は愚鈍ではなくなる のです。 → このバフェットの言葉から「インデックス投資はあのバフェットも強く推奨している投資法なのだ。」 と 金科玉条の如くに仰るインデックス投資家の方が散見されますが、バフェットがその言葉を発している前後のニュアンスも汲み取って欲しいなあと、アクティブ投資家としてはインデックス投資の素晴らしさに平伏しながらも感じています。 本文に戻ります。 他方で、もしあなたが企業の経済状態を理解し、相応の値付けがされている重要な長期的競争力を有する企業を5社から10社ほど見つけられる「物の分かった」投資家なら、 ありきたりの分散は勧められません。単に収益結果にダメージを与え、リスクを増やすことになりかねないから です。 → このバフェットの 「ありきたりの分散はリスクを増やす」という指摘は深い です。 分散のための分散をすると、投資家として大成出来なくなり、貧乏なままで人生を終えることになる可能性がどんどんと高まる んですね。 私たちは絶えずそれぞれの分野で多額の投資をする方法を探しています。( 小額な取引は避ける ようにしています。 やる価値のないことを、うまくやっても全く意味が無い からです。) → このバフェットの 「やる価値の無いことをうまくやっても意味は無い」というのは強烈な一句 です。私も 「意味の無い、分散のための分散」をしない ように常にこの言葉を心に留めてポートフォリオ編成に当たっています。 (続く)

Oct 11, 2016

-

PF概況401位、第一屋製パン。

さて今日の日記は2本立てです。もう1本PF概況シリーズを行っておきましょう。 401位 2215 第一屋製パン (東1、12月優待) △ PF401位は、パン中堅老舗で『ポケモンパン』が看板商品の第一屋製パンです。現在の株価は131円、PBR1.00、株主持分比率は46.1%、今期予想PER21.13、配当利回り0%(0円)、総合利回り0.9%(0+1.2=1.2円優待品はみきまる調べによると1200円相当。)で、優待は1000株保有で自社グループ会社商品詰合せ(15年はレーズンサンド等)です。 レーズンサンド、なんだか懐かしい味わいでした。 第一屋製パンは看板商品が「ポケモンパン」であることによって「ポケモンGO関連銘柄」として取り上げられて株価推移が荒いものとなっています。ま、私としては現行の優待制度が続く限りは、このままのんびりとホールドの予定です。

Oct 10, 2016

-

PF概況400位、OATアグリオ。

さて今日も通常のPF概況シリーズです。 400位 4979 OATオグリオ (東1、12月優待) ○ PF400位は、大塚化学からMBOで分離独立した農薬と肥料の開発・製造企業のOATオグリオです。 現在の株価1312円、PBR1.43、株主持分比率は36.4%、今期予想PER8.35、配当利回り2.3%(30円)、総合利回り3.4%(30+15=45円)で、優待は100株保有で1500円相当の自社グループ製品(家庭園芸用製品)です。 私はOATアグリオへは2016年2月に参戦しました。今は今年の優待権利獲得を楽しみにしながら、のんびりとホールド継続中です。

Oct 10, 2016

-

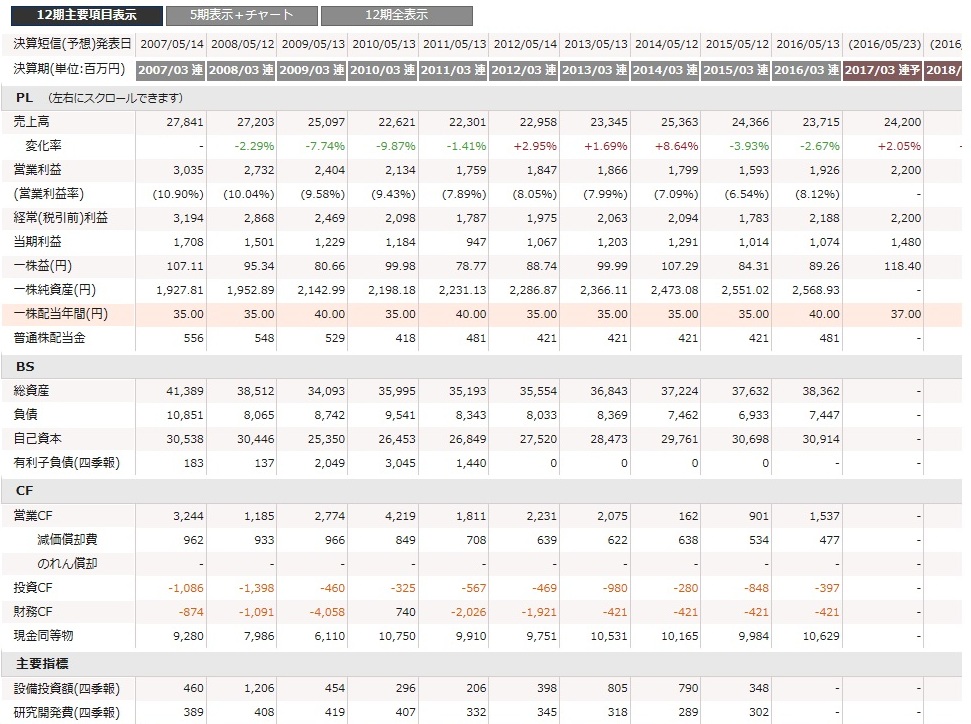

PF概況399位、エフテック。

さて今日は通常のPF概況シリーズです。 399位 7212 エフテック (東1、3月優待) ◎ PF時価総額399位は、ホンダ系部品会社のエフテックです。 現在の株価は1315円、PBR0.69、株主持分比率は21.1%、今期予想PER7.50、配当利回り1.5%(20円)、総合利回り2.3%(20+10=30円)で、優待は100株保有で1000円相当のクオカードです。 自動車部品業界というのは「割安優待株の宝庫」なのですが、ここエフテックも実に安いと思います。ただ 超名著 「千年投資の公理」 で著者のパット・ドーシーが、 経済的な堀の無い業界と名指しで批判 したくらいに競争環境が厳しい所なので、今の低評価もやむを得ないのかな?とも感じています。ま、いずれにせよPF下位としては抜群に良い銘柄と思っていますし、これからも楽しくホールド継続の予定です。

Oct 9, 2016

-

効率的市場理論はバカげた理論(株式投資本オールタイムベストシリーズ第36位、バフェットからの手紙6)。

さて今日は株式投資本オールタイムベストシリーズ第36位 バフェットからの手紙 (ローレンス・A・カニンガム著、パンローリング社) の好評第6弾です。ここからが今回の全10部作のいよいよ「本番」ですね。パワーーを上げて行きます。 今日は「効率的市場理論」に関してバフェットが述べている部分を見ていきます。 マーケットは「たびたび」効率的であるという観察結果を、彼らは無理やり「常に」効率的であるとこじつけました。 「たびたび」と「常に」では昼と夜ほどの違いがある にもかかわらず、です。。。 効率的市場理論がどれほどバカげた理論であるかは、グレアム・ニューマン社やバフェット・パートナーシップ、バークシャーでの63年間にわたる裁定取引実績が物語っています。 。。 → 自らの実績から「やんわりとしかし明白に」効率的市場理論を否定 していますね。 学生達や効率的市場理論を鵜呑みにしたプロの投資家たちが被った損害のおかげで、私たちをはじめグレアムの教えに従った人たちは、自然と大きな恩恵を得る結果となりました。争いの世界では、それが金融上のものであれ、精神や肉体に関わるものであれ、試すことすら無駄だと教え込まれた敵と戦うほど有利なことはありません。自己本位な言い方をしますと、 グレアム信奉者たちは効率的市場理論が永遠に人々に講義され続けられるよう、それらの口座には寄付し続けるべき でしょう。。。 知的ゲームにおいては、それがブリッジやチェス、あるいは投資銘柄の選択であれ、「考えることは時間の無駄だ」と敵が教え込まれることほどありがたいことはない のです。。。 → 痛烈な皮肉を込めた表現で「効率的市場理論」の愚かさを喝破 しています。そして私たちバリュー投資家にとって幸いなことに、未だにこの 「絶対に市場に勝てないことを保障してくれる、美学の無い宗教」のような効率的市場理論に従って投資をしてくれている気の良い一派が市場にはたくさん存在 してくれているのです。本当に感謝の気持ちでいっぱいですね。 (続く)

Oct 8, 2016

-

短期的にみるとマーケットは投票機、長期で見れば計量器(株式投資本オールタイムベストシリーズ第36位、バフェットからの手紙5)。

さて今日は株式投資本オールタイムベストシリーズ第36位 バフェットからの手紙 (ローレンス・A・カニンガム著、パンローリング社) の好評第5弾です。 第2章の「ファイナンスと投資」は素晴らしい内容 です。今日からしばらくはこの2章を味わっていきましょう。 有名な比喩表現「ミスターマーケット」について書かれた部分は秀逸です。 「30分以上ゲームに参加していてだれがカモか分からなければ、あなたがカモ」。 → バフェットの例えの鮮烈さは彼の天才性を如実に示していますね。 投資家として成功するためには、優れた企業判断と自分自身の考えや行動を市場に渦巻く強い感情から隔離できる能力との両方を備えることが必要。。。 「短期的にみるとマーケットは投票機にすぎないが、長期的で見れば計量器。」 → マーケットの本質をこれほど端的に示す1文が他にあるでしょうか?本当に素晴らしいですね。 多くの投資家が答えを間違います。今後長い間株式を買い越すにもかかわらず、株価が上がれば喜び、株価が下がれば悲しむのです。つまり、これから買うことになる「ハンバーガー」の株価が上がったといって有頂天になっているわけです。こうした態度はバカげています。株価が上がるのを見て喜ぶのは目先に株を売る人だけです。 これから株を買おうとしている人は、株価が下がるほうがありがたいはず なのです。 → まさに至言ですね。 (続く)

Oct 7, 2016

-

10まで数えられる馬は優秀な馬だが、優秀な数学者にはなれない(株式投資本オールタイムベストシリーズ第36位、バフェットからの手紙4)。

さて今日は株式投資本オールタイムベストシリーズ第36位 バフェットからの手紙 (ローレンス・A・カニンガム著、パンローリング社) の好評第4弾です。 さて天才バフェットも常に成功し続けているわけではありません。彼の代表的な失敗は1965年に経営権を取得したバークシャー・ハサウェイ社です。結局何をやっても繊維事業の業績を好転させることが出来ず、最終的に1985年に繊維部門を閉鎖したのでした。 そしてあまりも有名な以下の言葉を反省として述べています。 株主にとって惨憺たるこの結果が示すものは、 誤った前提に対して多くの知力とエネルギーを注げばどうなるか ということです。この状況をうまく言い当てているのは、サミュエル・ジョンソンの馬の話です。 「10まで数えられる馬は優秀な馬ですが、優秀な数学者にはなり得ません。 。。私の結論は、経営業績で良い結果を出すためには、 乗り込んだボートをいかにうまく漕ぐかということよりも、どのボートに乗り込むかということの方がはるかに重要 だということです。。。 もしもあなたの乗っているボートがいつも水漏れを起こしているようならば、その修復に労力を費やすよりも、ボートを乗り換える努力をするほうがよほど生産的 でしょう。 本当に味わい深い例えですね。(続く)

Oct 6, 2016

-

バリュー投資と日本株市場

さて前回の日記で取り上げた 6485前澤給装工業 は、低PBR、低PER、好財務、高総合利回り、魅力的な優待品、更には過去10年間を見ても一度も赤字がなく着実に利益を積み重ねてきている、と言う 6拍子揃った素晴らしい銘柄です。 (上記データは四季報オンラインプレミアムより引用) では、このように超実力派である前澤3兄弟次男の前沢給装工業の過去10年間の株価推移はどのようなものだったのでしょうか? こ、これは厳しいですね。会社はやるべきことを確実にこなして利益を上げ続けてくれたものの、我々ホルダーはほとんど利益を出すことが出来なかったのです。。。 アメリカを代表するバリュー投資家であるグリーンブラットの金言 1. バリュー投資はうまくいく。 2. バリュー投資は常にうまくいくわけではない。 3. 1が真実である理由の1つは2にある。 が自然と思い出されます。 また、名著 バリュー投資アイデアマニュアル の中で著者のジョン・ミハルジェビックは、 、、、機械的なスクリーニングが広まったことで、ネットネット株を探している投資家が投資できる銘柄は減ってきたが、それでも見つけることはできる。それに、世界中でグレアム流の株を探すつもりならば、たくさんのチャンスがあるだろう。 近年、幅広くネットネット株が見つかるのは日本 かもしれない。 と述べました。そして私達の主戦場であるここ日本株市場にこれほどに古典的な割安株が溢れているのは、この前沢給装工業の10年間の株価推移が何よりも雄弁に示している通り、 1. 日本市場ではバリュー投資手法が驚くほど機能しにくい。 からです。そしてだからこそ、 2. 日の丸バリュー投資家には、世界中の市場の中でもトップクラスのチャンスが溢れている。 のです。 私はこれからもこの前澤給装工業のような、指標的に割安でかつ魅力的な優待が付いた銘柄=優待バリュー株に限りなく特化して、この「バリュー株天国」の日本株市場で楽しく闘っていこうと思っています。

Oct 5, 2016

-

PF概況398位、前澤給装工業。

さて今日も通常のPF概況シリーズです。 398位 前澤給装工業 (東1、3月優待) ◎ PF398位は、水道用給水装置シェア4割でいわゆる「前澤3兄弟(他に6489前澤工業、7925前澤化成工業)」次男の前澤給装工業です。 現在の株価は1350円、PBR0.53、株主持分比率は鉄壁の81.9%で有利子負債は0、今期予想PER11.40、配当利回り2.7%(37~40円)、総合利回り3.9%(37+15=52円)で、優待は100株保有で新潟県魚沼産コシヒカリ3キロです。 優待品は、「同じ新潟産の中でも特においしいと言われる十日町のコシヒカリ」で、言葉通りですが本当に図抜けています。 優待族の宿命として私も「年中家の中は米俵だらけ」なのですが、ここのお米を見つけると大体早めに使います。それだけ美味しいからですね。 さて次回なのですが、この前沢給装工業を題材として、 バリュー投資と日本株市場 を少し考察してみたいと思いますので、お楽しみに。

Oct 4, 2016

-

PF概況397位、リオン。

さて今日は通常のPF概況シリーズです。 397位 6823 リオン (東1、3月優待) ◎ PF397位は、補聴器でシェアトップのリオンです。 現在の株価は1345円、PBR0.97、株主持分比率は66.4%、今期予想PER9.56、配当利回り2.2%(30~35円)、総合利回り3.0%(30+5+5=40円)で、優待は100株保有で500円相当のジェフグルメカード+ 10%割引になる自社補聴器購入割引券(ヤフオク平均落札価格500円)です。 リオンは超ニッチな補聴器業界でのトップシェアと高い利益率を誇る極めて私好みの魅力的な銘柄です。また自分は個人的に非常にモスバーガーが好きであり、モスで使えるジェフグルメカードは「正直いくらあっても足りない。」という状況なので、優待にも非常に助かっています。これからものんびりとホールドして応援していく予定です。

Oct 3, 2016

-

PF概況396位、ラクト・ジャパン。

さて今日は久々にPF概況シリーズです。 396位 3139 ラクト・ジャパン (東2、5月優待) ◎ PF396位は、乳原料・チーズ、食肉加工品の食品専門商社のラクトジャパンです。 現在の株価は1430円、PBR0.69、株主持分比率は27.1%、今期予想PER9.99、配当利回り2.2%(31円)、総合利回り2.9%(31+10=41円)で、優待は100株保有で1000円相当のクオカードです。 ラクトジャパンは昨年新規上場したばかりの銘柄ですが、1. 近い将来の東証1部昇格期待がある。2. 指標的にまずまず安い。3. もしかすると自分の大好物の乳製品優待が貰えるのではないか?という妄想を止められなかった。 という3つの理由から実は優待新設前にはそこそこ大きなポジションを張っていました。ただ残念ながら新設された優待内容がありふれたクオカードだったことから100株を残して売却し、現在は母なる「優待株いけす」に戻りました。でも、今の株価位置は十分に魅力的と思いますね。

Oct 2, 2016

-

10月ですね。

いやあ10月になりましたね。 早いもので今年も残り4分の1となりました。 私は過去数ヶ月必死でポートフォリオの改築を進め、「総合戦闘力の足りない弱い銘柄はビシバシ切り、極少数のエクセレントな銘柄だけに資金を加速度的に集中させる。」取捨選択を徹底してきました。 また同時に600銘柄近くの優待魚がのんびり泳ぎまわっている「優待株いけす」から黄金に光り輝く魚を何匹か釣り上げて新たに主力化もしました。 今年も最後の最後まで死力を尽くして戦い抜きます。それでは皆様、今月もよろしくお願い致します。

Oct 1, 2016

全30件 (30件中 1-30件目)

1

-

-

- 何か手作りしてますか?

- ペンギンの革人形を作る その213

- (2024-11-26 19:31:40)

-

-

-

- 美術館・展覧会・ギャラリー

- 『古代メキシコ展』その3。

- (2024-11-26 19:27:09)

-

-

-

- どんな写真を撮ってるの??(*^-^*)

- 黄葉紅葉を探して1

- (2024-11-27 05:20:07)

-