PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

征野三朗さん

New!

征野三朗さんメモ New! 4畳半2間さん

高市政権は米国の戦… New! Condor3333さん

ARCHION マイナスレ…

New!

Night0878さんクマの効果 slowlysheepさん

【名産】銀行がわり…

わくわく303さん週間パフォーマンス… らすかる0555さん

スタグフレーション… MEANINGさん

【4月運用成績】+3… かぶ1000さん

【重要】接続しづら… 楽天ブログスタッフさん

Keyword Search

Category

カテゴリ未分類

(88)株式投資全般

(1930)優待株について

(4184)日々雑感

(42)投資本書評

(216)ポートフォリオ分析関係

(88)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(116)6位 9206 スターフライヤー (東2、3・9月優待) ○~◎◎?

PF6位の超主力には、前回の25位からジャンプアップして北九州空港を拠点とする新興エアラインのスターフライヤーが初登場しました。 他の私の超主力株がどこも気持ちよく吹き上がる中、SFJはずっと株価ヨコヨコで機会損失が半端無いですが、逆張り系優待族の私が好む条件の多くを満たしており、非常に「自分らしい銘柄」ではあります。(笑)

スターフライヤーは新興エアラインですが単純なLCCではなく、座席を最大座席数から2割ほど減らして、国内大手よりも12~15センチ広いシート間隔のゆったりとした本皮シートを採用したり、座席には全席タッチパネル式液晶モニター、コンセント、コートフックなどの快適な機内装備があったり、選び抜かれたドリンク(タリーズコーヒー等)の無料サービスがあったりと、気合の入った会社です。もちろん料金はJALやANAよりは数千円は安く(福岡ー羽田でいうとJALは36870円、SFJは32770円)設定されていますし、そのサービスの充実はJCSIの顧客満足度調査で「4年連続国内航空業界1位」になるなどの点に現れています。

スターフライヤーの良さは「この値段でこのサービス」というお得感にあります。全然業種は違いますが、リーズナブルな料金に疲れの取れる大浴場と美味しい朝食で評価の高いビジネスホテル「ドーミーイン」シリーズを展開している9616共立メンテナンスに似たフレーバーを感じる銘柄ですね。

A320

現在の株価は2341円、PBR1.62、株主持分比率は31.2%、前期予想PER11.77、配当利回り0%(0円)、総合利回り2.6%(0+60=60円、優待券はヤフオク平均落札価格の1枚1000円で換算)で、優待は100株保有で年に2回、普通運賃が50%割引になる優待券3枚(年6枚)です。

スターフライヤーは前期は、

機材関連費の大幅増や主力の北九州ー羽田線の競合激化の影響で厳しい業績に沈みましたが、

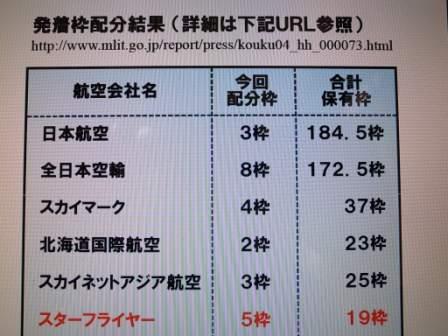

待望の羽田空港国内線発着枠を想定通り追加で5枠獲得することに成功し、

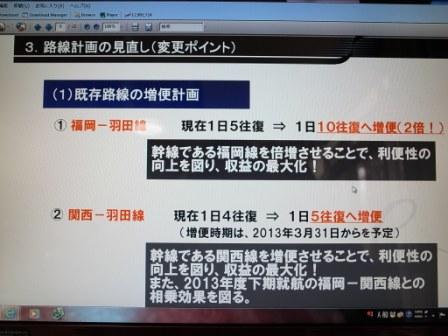

その全てをドル箱の福岡ー羽田線にぶち込んだことによって、

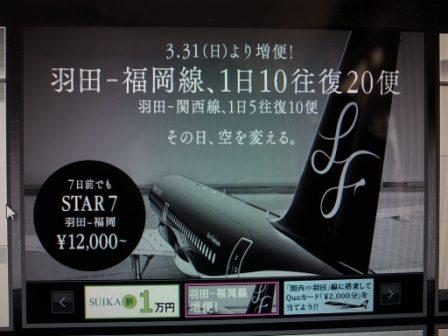

今期は前期の1日5往復10便から、1日10往復20便へと倍増させています。

私はこれによるスターフライヤーの業績伸長・改善がかなりの高確率で見込まれること、もしもそれが不発でも「優待エアバッグ」作動が期待される銘柄であること、空運株は全体的に極めて不人気で「逆張り系優待族」としては実に買いやすいことなどから超主力としたのですが、残念ながらその後「いくつかの誤算」がありました。それらを以下に列挙します。

1. スターフライヤーの株主優待券は私が主力化した時にはヤフオク平均落札価格が1枚3000円だったのだが、その後急激に暴落し現在では1枚1000円となってしまった。その理由は元々SFJは優待券発行基準が緩く供給がジャブジャブだったことに加え、他社との競争激化で安い料金設定を連発したので、優待券の価値がかなり下がってしまったということである。そのため総合利回りがかなり下がってしまい、優待エアバッグは株価1500円程度でないと開かないような状況になってしまった。

2. ドル箱の福岡ー羽田便は搭乗率が83.4%(3月)と合格ラインだが、同じく基幹路線の北九州ー羽田便は61.6%(3月)と低迷している。(IRによると「ライバル(JAL)の価格攻勢がきつく、またJALにはラウンジやマイレージサービスなどもあるので、そんなこんなで押されて苦戦している」とのことでした。)

3. アベノミクスによる円安進行が想定以上に激しく、燃料費の高騰が強く懸念される。スターフライヤーに先んじて前期の決算を発表した9201JALと9202ANAは共に今期の想定レートは1ドル95円で、JALは今期大幅減益予想に対してANAは前期並予想と割れた。個人的にはJALは「儲けすぎ批判」をかわすために弱気予想を出してきた可能性もあるとは考えているが、スターフライヤーの今期予想も四季報予想を大きく下回る可能性もある。

その一方で好材料としては以下の物があります。

1. 前述の通りドル箱の福岡ー羽田便倍増のインパクトはやはり大きい。搭乗率も非常に高いし、普通に考えれば今期業績は対前期比では飛躍的に良くなる可能性が高い。(筆頭株主に躍り出たANAに福岡ー羽田便のコードシェアを迫られる可能性はあるが、IRによると「自社で売ったほうが儲かるので、今のところコードシェアは絶対にしたくない。」とのことでした)

2. スターフライヤーIRは、「東証1部に昇格したい」ことを明言している。ところが現在の株主数は1141人(2012年9月)と昇格基準を満たさないため、今後株式分割&優待据え置きなどの何らかの手を打ってくる可能性が高い。(まあ、でもこれ以上ジャブジャブに優待券を発行されても困るのですが。)

3. アベノミクスバブルでどのセクターの銘柄も急騰する中、空運セクターだけは現在完全に蚊帳の外に置かれている。ただいくら円安による燃料高という悪材料があるとはいえ、景気が良くなれば全体的に飛行機の搭乗率も上がってくるだろうし、いずれは「循環物色」されて水準訂正が進む可能性がある。

そのため、現在のスターフライヤーは好材料・悪材料が混在した判断の難しい状態です。私としては今期の実際の搭乗率・業績推移を慎重に見ながらホールドしていく予定です。

-

2021~26PF概況最終回723位、城南進学研究… May 13, 2026

-

2021~26PF概況722位、田谷。 May 12, 2026

-

2021~26PF概況721位、オンザページ。 May 11, 2026