[老後資金] カテゴリの記事

全18件 (18件中 1-18件目)

1

-

暴落時に底値でSP500を買った男

この1月から始めたばかりなので投資信託の初心者なのはつくづく私なのだと思ったできごと。タンスや定期預金で寝ていた私のへそくりを入れて6月ころまではぐんぐん嘘のように増えた投資信託。毎朝、評価損益をみるのが楽しみだったけれどその後にやってきたガクンガクンと下がる額。狼狽売りする人の気持ちがよくわかった。そりゃ怖いわ。これが底値かって毎日思ったけど、その後もどんどん減ってついに元本も割れた~となってもう体に悪いから、毎朝見るのやめよ~と思ったし、6月はもっと増やそうと思っていたけど、もう怖くて、このまんまでいいや~って思ってた。「知らん顔してほかっとこ」と思った。でもほんとはその暴落時に買うのが一番お得なのだろうけど底値なんてわからないじゃん。だって暴落がいつまで続くかわからないから、そこで買える人はほんとすごいわ。ギャンブラーやんと思っていた。で、そのギャンブラーがうちにいた。夫は最近、「SP500を買ったで」とまた短い報告。その日にちはだいたい私のsp500が最悪だったとき。底値だったとき。私が買おうとしていた6月とぜんぜん値段が違うし、それにその後、ここ3,4日少しずつ増えているから結果としていいときに買ったと思う。生命保険も投資信託も保険のおばさんや銀行の人に言われるがまま、夫はやっているのじゃないかとちょっと不安だったけど、夫は実は陰でちゃんと勉強していたんじゃないのか?円高になってからドル建ての安定している保険も買ったらしいし、、、。ちょこっと本読んで、娘が勧める動画を何本か見ただけの私の方がよっぽど初心者なのだった。でもそんな初心者の私も少なくとも狼狽売りしないでよかった。夫も私も認知症になって施設に入れないなんてことはないだろうとちょっと安心。でもお金の面だけじゃなく、認知症にはなりたくない。やっぱりお金より健康。(最後はいつもここ)夫も私も夫婦でたくさん運動して、ストレスなしに笑顔で仲良くすごしたい。夫はお盆休み中に2回ゴルフ。今日はテニス。私は昨日からジムのスタジオレッスンが始まった。午前中も午後も行っている。一日2回ジムに行く生活。あとは美味しい畑の野菜と美味しい果物を食べて元気に暮らしたい。今週は弁当作りと駅まで送る仕事がなかったので朝庭仕事がたくさん進んだ。まだ雑草生えてるけどまあまあ綺麗になった。(またすぐ生えるだろうけど(*´Д`)庭の薔薇のシュートが伸びてきた。無農薬だけど、この季節は暑すぎて虫がいない。チュウレンハバチの害がないのが嬉しい。いつもポチをありがとうございます(^^)/「いいね!」も押してくれて嬉しいです。今日も押してくれると喜びます。にほんブログ村にほんブログ村<

August 17, 2024

コメント(0)

-

暴落時に保険を買う夫

夫と私はそれぞれに貯金をしていてそれぞれに投資信託をしている。私はもう働いていないので資産は増えることがないと思っていたのだけど、今年1月から新ニーサを始めたことによって、増えていくことを知った。、、、、実際つい最近までは、、、。でもこのところの大暴落でなんか怪しい雰囲気だよね。どこまで落ちるのだろうね。私の貯金は生活費に使うわけじゃないから、ともっと投資信託をやろうと思ったこともあったけどとりあえず、現金(貯蓄)を残しておいてよかった~と思う今日この頃。この暴落時になんかを買うなんてすごく勇気のある人だわ。私には無理だわって思う。そしたら、昨日、夫が通帳からお金がいっぱい落ちるでよろしく、みたいなことを言いだして、私としては「?」って感じ。なんかよくわからんけど、「保険」を買ったという。詳しくは全然話してくれないし、私が「え~」と言ったところで夫が働いたお金は夫のもの。今までだってゴルフの会員権を買おうが相談はないのだ。もう反対もなにもないのだよね。銀行の窓口で今がチャンスだと保険を勧めらえたのかな。この暴落時になにかを買うって私にはできないわ。(もっと景気後退したら怖いからとりあえず現状維持)夫は私が新ニーサを始めたり、投資信託を始めたりするのはぜんぜん何も言わない。だから私も言えない。無知の私に心配にならないように教えてくれればいいのに。その点、娘夫婦のことは心配する前に「お金の大学」の本を読んだら心配することはなくなった。夫婦で喧嘩してストレス溜めるのは、夫婦の健康にとってよくないし、夫が元気に働いていてくれるからこそこの物価高騰でもなんとかなっているのだと思う。一番大事なのは、夫の体。もちろん経済的な面だけじゃなく精神的な面だって支えられていると思う。とりあえず、夫の思うようにしてくださいって感じ。私は私で今、世界で何が起こっているのか無知は無知ながら、できることをして、心配しないようにしようと思う。 実のところ、これだけ下がってもショックでもないのが不思議。投資信託をやり始めた動機が認知症になって施設に入るときのお金が十分あったらいいだった。だからお金が増えなかったらそれなりに贅沢せずに暮らせばいいやって思う。あ~家族の中でまったく投資信託をやってなかった息子。そういうメンバーが家族の中にいてもいいかもと思う今日この頃。ひさびさに勉強↓大暴落】今後の見通しを教えます。S&P500、日経平均、円高〇ドル安円高で資産が減少トランプさんが当選確実になると台湾防衛で懐疑的なトランプさん→世界中の企業にとって必要な半導体(台湾の)の供給がうまくできなくなるのではという懸念。テスラ、アルファベットの株が下がり、ハイテク株が軒並み下がった。ふむふむ、、、なるほど。(←わかったようなふり)とにかくこのままドルコスト平均法で毎月新ニーサの枠を埋めていくのが正解だという。まあ、いろんな情報に惑わされず、自分が直観で信じることを続けていこうと思う。シニアの一番の資産。それはやっぱり健康。長く健康に生きれば、それが資金を増やす一番よい方法なのだよねと、最後はいつも同じ結論。顔のわりに手が大きい?メロンパンみたいな手(#^^#)この手は私の顔が近くにいくと、「もみもみ」と閉じたり開いたりする(笑)いつもポチをありがとうございます(^^)/「いいね!」も押してくれて嬉しいです。今日も押してくれると喜びます。にほんブログ村にほんブログ村<

August 4, 2024

コメント(0)

-

いつ死ぬかわかれば貯金使うのに

今日のタイトルも好評?の老後の川柳。その他、今日クスっと笑ったのは「字を忘れ考えているうちに文忘れ」「『君の名は?』老人会でも流行語」「遺言書 『すべて妻に』と妻の文字」「ルンバさえ超えてる段に足とられ」ブラックユーモアだけど笑えるわ。「いつ死ぬかわかれば貯金使うのに」この川柳も納得。昨日の本DIE WITH ZEROがいっているゼロで死ぬのが難しいのはこの川柳のようにいつ人生が終わるかわからないからじゃないだろうか。認知症になって家族に迷惑かけたくないから施設に入るつもりでも年金ではまかなえない場合が多い。だから貯金をしておこうと思うのだよね。そしてその先のこともわからない。日本人の寿命はどんどん延びてきて、いったい何年、施設にいるのかわからないのだ。でもそう思うから、いざ使おうと思ったときは健康でなくなり、寝たきりだったり、認知症になったりしているのだよね。まあ、ゼロにはならなくても、ある程度は使っていくのが正解だろうと思う。だって時間は限られているのだから。時間、、、経験、、、思い出、、、、 貯金よりも大事なものはたくさんある。でも日本人ってオレオレ詐欺の被害でもわかるように貯蓄をしている高齢者はいっぱいいるのだと思う。コツコツ貯金してきた数千万のお金があっという間に悪いやつらに盗まれちゃう。そんなの悲しすぎる。昨日見た阿部寛の映画「異動辞令は音楽隊!」でも高齢者がアポ電強盗事件の被害に合う話だった。警察を装った電話に、軽く認知症の入っている高齢者は簡単にだまされる。ガムテープで口をふさがれお金を盗まれるという事件。怖すぎた。映画自体は2022年のもので、阿部寛が熱血の昭和感覚を持つ刑事で、犯人逮捕に熱くなるあまり、パワハラや強引な行動で上司から異動を命じられる。音楽隊に異動することで、見えなかったものが見えていくという話。音楽も楽器の演奏もよかった。特に亡くなってしまった高齢のおばあちゃんのご遺体の前の「アメージンググレイス」は泣けた。(私がすぐ泣くのはみんな知っているよね)阿部寛のドラムもよかった。見た後で知ったのだけどロケ地が豊橋市だった。ぜんぜん気づかなかったな~。知っているところがあるかもう一回見てみたくなった。いつもポチをありがとうございます(^^)/「いいね!」も押してくれて嬉しいです。今日も押してくれると喜びます。にほんブログ村にほんブログ村<

July 2, 2024

コメント(0)

-

健康なら長生きしたい、不健康ならそれなりがいい

昨日の年金の話になるけど、繰り下げ受給は長生きできることに自信がないならやめたほうがいいよね。損益分岐点で考えると70歳で受給するなら82歳。75歳で受給するなら87歳以上長生きしないといけない。(それ以外のもろもろのデメリットは昨日のブログにあり)でも長生きするとなるとそれなりのお金も必要。私の場合、旅行はしなくても猫と戯れていれば幸せ。外食しなくても、畑の新鮮な野菜を自炊すれば、笑顔が出るほど美味しく感じて幸せ。何食べても美味しく感じなかった過去があったとは思えないくらい、美味しく食べることができている。(今は新玉ねぎ、ジャガイモきたあかり、アスパラ、ソラマメ、レタスなどが美味しい)ジム代と花の苗代くらいあればいい。なので趣味にはそれほどお金をかけなくても、十分幸せで満足できるけど、この物価高騰でこの先何が起こるかわからないからお金が増えてくれれば安心感は増すと思う。そんなこんなでずっとタンス貯金やら普通貯金やらで寝ていたお金を使ってこの1月から投資信託を始めた。最初は新ニーサ枠だけだったけど、少し慣れてきたらどかんとそれ以外(税金とられる枠)にも入れてしまった。(一応まだ貯金も残っている)昔は株とか投資信託とかは元本が保証されているわけじゃないからギャンブルっぽいと思ってぜんぜん手も出さずに興味もまったくなかったのだけど、動画で勉強しているうちにその考えは変わった。長く投資信託をやり続けるのなら、ほとんど元本は減らない。リーマンショックのときも2年で回復しているし、15年とか20年やり続ければ、減ることはないということを知った。(チョイスする投資信託によっても違うと思うけど)、、、ということは投資信託をやるのにも、長生きすることに自信がないとやらない方がいいっていうこと。結局、長生きすることが、年金も投資信託もお得なのだった。ただ、心も身体も健康でなくて長生きするのは辛いもの。特に人生の最後の方は両親を見ててつくづくそう思った。「健康で長生き」なんて 50代のとき生活習慣病がありまくりで絶不調を経験している私が望むのは無理なのかと思ったけど今はほんとに不思議なほど、体調はいい。50肩や股関節通、そして血糖値の爆上がりとかあったけどそれも過去になったし、なんとか糖尿病の再発も回避できた。あとは今の生活習慣を続けて、(美味しい野菜、全粒粉の穀物を食べて、ジムでの運動 トリパチ先生のマッサージなどあれこれする)日々、心も身体も健康に過ごして、楽しい老後を過ごしたいと思う。ジムの82歳のエアロビやっているおじいさんほど元気でいるのは無理かもしれないけど80代でも元気に日常生活が送れているといいなと思う。ひさびさに寿命タイマーをやってみた。寿命タイマーまだ30年もある結果となった。糖尿病が治っているか、いないかでだいぶ寿命は変わる。あとは事故も災害もないといいけど、そればっかりは自分の行動では変えられない。庭のアジサイが素敵になってきた(^^)/いつもポチをありがとうございます(^^)/「いいね!」も押してくれて嬉しいです。今日も押してくれると喜びます。にほんブログ村にほんブログ村<

May 22, 2024

コメント(0)

-

年金の繰り下げ受給の人ってかなり少ないのに驚いた

もう今はほとんどお金の勉強動画は見ていないのだけど、投資信託とか年金とかの老後資金のための勉強動画を一時期たくさん見た。そのとき年金は70歳の繰り下げ受給にしようって決めたのだけど、自分の周りで繰り下げ受給をしたって人はほとんどいないのだよね。姉とか親戚とか、、、。年金の少ない人は少しでも増やそうと思って繰り下げする人はもっといると思っていたのだけど、そうでもなかった。年金繰り上げは9人に1人…年8.4%増の繰り下げは「50人に1人」なのだそうだ。関連記事↓年金繰り上げは9人に1人…年8.4%増の繰り下げは「50人に1人」である5つの理由上の記事の5つの理由を検証してみた。1,もらえるものは早くもらいたいという心理なるほど~。確かに。いつ法律が変わって年金が少なくなるかわからないもんね。もらえるときにもらっておこうと思う心理はよくわかる。もしかしたら受け取れなくなったり、額が少なくなるリスクだってゼロではないもんね。 国をあんまり信用するのも怖いかも。政治家が決めるものだから。2,繰り下げ受給をするまで老後の貯蓄が持たないそうだよね。年齢的に健康面で長時間働くことができない人もいるだろうし、ある程度、貯蓄がないと繰り下げ受給まで持たない。私自身は20年働いていたときの貯蓄はある。年金は少ないけどね。今は夫がまだ働いているし、私の貯蓄を生活費にするわけでもないのでこの理由は私はあまり考えなくてもいいかもしれない。3,加給年金やその他給付金が受け取れなくなることがあるそういう場合もあるのだね。遺族年金とかもらっていると繰り下げはできないということなのだろうか。繰り下げ受給は受け取る金額を増やす一方で、一部の追加的な給付金を犠牲にする可能性があるらしい。覚えておこう。4.税金や社会保険料が増加してしまうこれも私にはあてはまらない。70歳の繰り下げ受給にして42%年金が増えたとしても、税金を払うくらいの額をもらえるわけではない。これはもともと15万~20万くらい年金がある人が繰り下げにして増えた場合のことだよね。5,医療費の自己負担が増加する可能性がある「75歳から適用される後期高齢者医療制度や高額療養費制度などは、所得が高い場合に自己負担額が増える仕組みを採用。具体的には、一般の所得の方は、通常の医療サービスを受けた際の自己負担は1割負担で済みますが、一定以上の所得の方は2割負担、さらに現役並み所得の方は3割負担になる。」これも高額の年金をもらった場合なので私は関係なさそう。でも単に繰り下げにすれば、すべてがOKで受給額が増えるわけでもないのだということがよく分かった記事だった。今のところ、まだ70歳の繰り下げ受給にしようと思っているけどそういう人は今はまだ50人に一人でかなりの少数派なのだ。でも今の私の状況が変わったら、考えは変わるかもしれない。70歳で年金をもらうとすると損益分岐点は82歳。それより前に亡くなるとすると損かもしれないけど、まあ、そのときはそのとき。国に大切に使ってもらえばいいやと思う。(幸せな子供がどんどん増えて、若夫婦が子育てしやすいような対策に使ってほしい)こうして考えると年金って長生きした人がお得なものなのだね。「生きているだけで丸儲け」?ちょっと使い方が違うかもしれないけど、60代で亡くなる人よりも長生きすれば、生きている限りもらえるものなのだ。でも、、、体調悪くて朝起きるたびにどこかが痛くての辛い生活で長生きしても楽しくないと思う。なのでやっぱり「心身ともに健康な状態で生きている」なら丸儲けなのかもしれない。ユリが咲いた(^^)/球根植わったままのほったらかしでも毎年綺麗に咲いてくれる庭のあちこちでクレマチスが満開クレマチスもほったらかしで咲いてくれる丈夫な植物。咲いた後の枝を切って片付けるだけなので、お世話は楽ちん。いつもポチをありがとうございます(^^)/「いいね!」も押してくれて嬉しいです。今日も押してくれると喜びます。にほんブログ村にほんブログ村<

May 21, 2024

コメント(0)

-

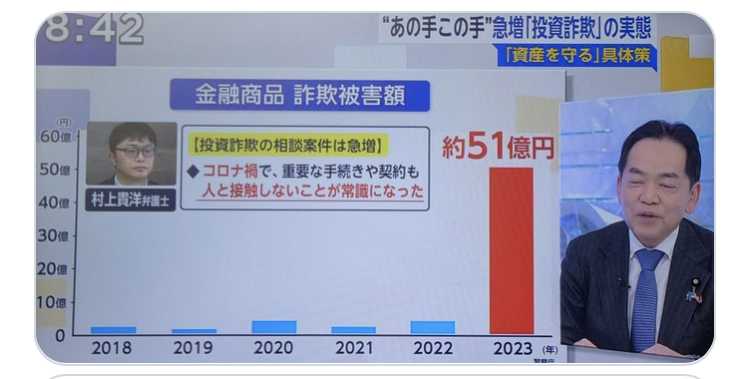

荻原博子さん、森永卓郎さん、堀江貴文さんなどの芸能人の名前を勝手に使った投資詐欺広告

昨日、ジムに行くときに車の中で聞いた日曜報道っていう番組の中で投資詐欺がすごく増えたと言っているのを聞いた。信号で止まったときに見た画面ではなんと被害額51億円で前年より一気に増えているのに驚いた。家に帰ってから探した画像。他にも驚いた人がいたのだろうね。ちゃんとネットにその画像があった。新ニーサとか始まるからといって、安易に手を出してしまったのだろうか。芸能人の名前や写真を勝手に使って詐欺広告を出しているという。そういえば何回か私も見たことある。荻原さんのはないけど森永さんと堀江さんのはある。ふつうに投資の記事を書いてあるブログによくついているのは、あれは詐欺広告だったのだね。知らんかった。荻原さんも困っていてこんな記事も出ていた。↓荻原博子 実は私も被害を…荻原さんの場合、「投資なんか、おやめなさい」って本を書いているのに、荻原さんが投資を勧めるニセの広告が出ているのだそう。これからはオレオレ詐欺より投資詐欺の被害の方が多くなっていくのかもしれない。私も気をつけようと思う。50代60代から投資詐欺にあうのは認知機能が落ちてきてだまされてやすくなってしまうのだろうか。でもシニアだけじゃなくて20代30代でも多いと言っていた。そんなリスクがあることをちゃんと知っておきたいと思った。いろんなリスクをわかりやすく説明してくれている動画50代60代どう投資するのがいいのかやらないって選択が一番安心なのかもしれない。(夫も私もやっていて、一番リスクの少ない年齢の息子はやっていない。何が起こるかわからんという持論をもっている。)いつもポチをありがとうございます(^^)/今日も押してくれると喜びます。にほんブログ村にほんブログ村<

February 19, 2024

コメント(0)

-

老後のお金と健康のこと

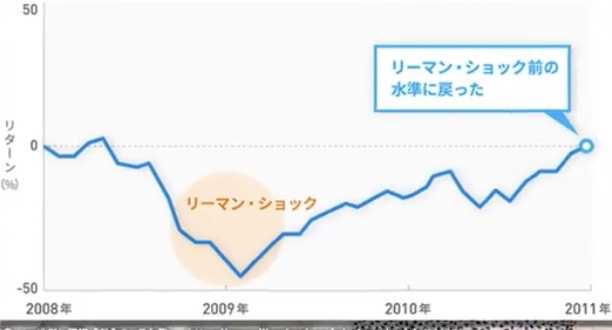

去年と違う私の朝のルーティン。必ず、パソコンを開いてネット証券をチェックするようになった。新ニーサの手続きをして、ちゃんと毎月引き落としになっているかを確かめたり、もちろん評価損益も見る。感想としてはまだ1カ月半も経ってないのに、こんなに増えるものなんだってこと。でも今はいいときなんだろうね。きっと下がるときもある。リーマンショックとかコロナショックみたいにがく~と元本割れて「え~」となる日もあるかもしれない。そのときにあわてないようにしっかり勉強はしたつもり。長期でやってこそ、初めて意味があるものなのだと心に刻んでおこうと思う。でもこんなに増えていると考えちゃうのだよね。20年前からやっていたら資産はどう変わっていたのだろうかと。明治安田生命さんのホームページに「20年前100万円を投資していたら」という記事を見た。ちなみに私はこれ。タンス預金と定期預金と普通預金だから100万円はほぼそのまま100万円の状態。これは国内債券をやっていた人。100万円は120万円になっている。リスクは少ないらしい。そして外国株式に投資していたらこんなにも増えていたのだね~。6倍やん。すごすぎる。20年前の私の資産が6倍になってたら、それこそ、豪華客船にも何回も乗れるわ。でもね、思うけど、ちゃんとこうしてお金を増やせた人は20年前からインデックス投資(米国)のことを勉強していた人だし、そのときはリスクがあってもちゃんと足を踏み出した人だし、リーマンショックとかあっても、怖がらなかった人なのだよね。一方で私は20年前といえば、必死に仕事と子育てをしていた。夫は海外出張、子供は13歳と9歳でほぼ夫なしで子育て。そして夕方から80人から90人の生徒さんに教えていた。そろそろ両親の介護が始まったころ。そんな投資の勉強する余裕なんてまったくなかったから、しょうがなかった。お金のこと自体、それほど考えたことはなかった。ただ真面目にコツコツと働く、お金と幸せはつながってはいないと思っていた。「清貧」じゃないけど、貧乏だけど、心が清らかで行ないが潔白であること、余分を求めないことが幸せ、みたいな考えが日本にはまだまだあって、私もそう思っていたところはあると思う。でも自分が62年生きてきて、お金は大事だと思う。健康にもつながってくると思う。家のローンや子供たちの教育費、特に大きかったこれらの出費をもっと余裕で貯めることができていれば、心に余裕があったんじゃないかなって思うから。まあ、お金は大切だけど、やっぱり健康が一番大事だというのは絶不調を経験したから、断然そう思う。使えないほどお金を貯めても、いつも体のどこかが痛くて、心の状態が沈んでいたらぜんぜん意味ないし、お金持ったまま、あの世には行けないしね。だから私は今の状態で満足している。そして新ニーサは70歳になったら、少しずつ取り崩して自分のジム代やテニス代を自分のお金で払いたい。と夫に言ったら、なんか嬉しそう。その分、自分のゴルフ代にできるとでも思ったのだろうか。まあ、、、いいけどさ。私がyoutubeで運動しだすと、愛猫も運動会状態になる。竹脇まりなさんをネズミだと思っているふしがある 笑。いつもポチをありがとうございます(^^)/今日も押してくれると喜びます。にほんブログ村にほんブログ村<

February 10, 2024

コメント(0)

-

老後に世界一周した夫婦

ピースボートやダイヤモンドプリンセスのような豪華客船に繰り返して乗り、世界一周旅行をしながら老後を過ごしているシニアがいることを最近知った。私はそういうのが好きなタイプではないって以前書いたけどなんか気になって体験談なんか探して読んでいる私、、、正直に言え~羨ましいんだろ!、、、、はい、、、笑というか、正直羨ましいのかどうなのかわからないけど、なんか自分と違うそういう世界が見てみたいっていう興味があるのはほんとのこと。だって平均年齢が75歳ぐらいってことは80代90代の人もざらにいるわけで、その旅行中に亡くなる人や亡くなるまではいかなくても、病院に搬送される人とかでてくるわけでそういう人は海外の港についたときに海外の病院に搬送されるのだろうか。ご遺体はどうなるのかな。日本と違って医療費も高額なのじゃないの?とかね。(↑まじ貧乏人の心配やん)まあ保険とか入っているだろうし、お金持ちなのでそんな心配はないのだろう。実際、ゆみにゃんのときも、高齢者の不調でピースボートの予定が変わったこともあったようだった。私が探して読んだブログは地球へ途中下車夫婦のピースボート12/3 旅の終わりは新しい旅の始まり2023年の12月に帰ってきたってことはまだつい最近のことだね。実際に世界に行って感じることも多いようだった。「どこの国もそれなりに経済発展していて、インフラもそこそこ整備されてきて、きれいになって、以前のような喧騒や、チープで怪しい雰囲気がだんだんなくなってきている。……と共に、物価もあがってきている、と。それに比べて、日本は30年前から賃金も上がっていないし、物価もたいして上がっていません。つまり、どこの国へ行っても、いまの日本より物価が高い、と感じるのです。円安なのでなおさらです。」こういうことを感じられるのは実際に行って体験したからこそだよね。それにしても、日本って、、、、どうなってんの?30年も賃金上がらない国、、、高級な家、タワーマンション、豪華な車、高級時計、ブランドバッグと物にお金を使うより、こういう体験にお金を使う方がいいと思う人がいるのはとってもわかるような気がする。でもピースボートは他の豪華客船に比べるとまだまだ安い方みたいだけど、きっと夫婦で行くとなるとすごい金額になるだろうな。(4人部屋とか窓がなしの部屋とかで値段が違ってくるらしい)やっぱり行ける人は富裕層の人たちかも。なかには、これのためにお金を貯めていく普通レベルの人もいるかも。こんな世界もあるのだ~って知ることができて満足。そういや、姉もテレビの宣伝みて(船で世界一周)パンフレットと送ってもらったら、そのあと、電話が来て断るのがめんどくさかったって言ってたっけ。とにもかくにも、こんなことに興味が出るのも自分がいろいろと健康になった証拠だと思う。今日も感謝感謝と言いながら、庭の花を見て「あ~可愛い、」美味しいご飯食べて「あ~美味しい」可愛い愛猫に乗ってこられて「あ~幸せ」って思う。私の幸せのハードルはそれほど高くないのは、ほんとにいいことだな~って思う。今日の玄関前のお花 オレンジのビオラいつもポチをありがとうございます(^^)/今日も押してくれると喜びます。にほんブログ村にほんブログ村<

February 9, 2024

コメント(2)

-

新ニーサは国の陰謀?小倉優子さんの場合

新ニーサに関して、小倉優子さんは「手を出していないです。国が推してるじゃないですか。国が推してるものにいいものがあるのかって。何が裏があるんじゃないか」と恐ろしく懐疑的なことをテレビ番組で言ったそう。すごいわ。そこまで国を信用してないって。国が推しているものにいいものあるかって。(それってワクチンのこと?それなら私も少し思うけど)確かに何か裏があるかもしれない。国民のタンス預金を引き出すためなのかもしれない。そうだとしたら、私は国の政策にまんまと引っかかった(笑)コロナのときに一部銀行から引き出してタンス預金にしていたのだよね。それを使って今回新ニーサの資金にした。多くの国民がタンス貯金をしていると、国は個人の資産を把握できないもんね。もうじき、新紙幣になるのもその理由があるのかもしれないね。1万円札が渋沢栄一、5000円札が津田梅子、1000円札が北里柴三郎となる。まあ、国がタンス貯金を引き出したいっていうのも確かにあるかもしれないけど、若者たちに自己責任で資産形成をしてほしいっていうのもあると思う。税金をとらないっていうのは確かに大きい。小倉さんはこうもいう。「私は預けないです。放ったらかしにしててもとか、夢だとか、そんな甘い話は世の中にない。永久っていう言葉も信じていません!」こりゃ絶対なにかあったんだなと思っていたら、やっぱりリーマンショックのときに損したみたいだった。「エステ行ってて終わったら、リーマン・ショックですごい株が暴落してた」「痛い目にあいました」と告白。長期保有について「すぐ怖くて売りたくなる。1回下がっちゃうと上がらないんじゃないかって気持ちになって」と語った。価格変動で元本割れてパニックになってしまったパターンだね。失敗例を見て、反面教師にしようと思う。私は豆腐メンタルだから下がったときはみないようにしようっと。長期保有するものなのだから、そこで一喜一憂してもしょうがないのだ。これは長いことやっているらしい娘夫婦がそうなので、こちらを参考にしようと思う。ちなみにリーマンショックで下がった後は2年で回復した。だからそのまま持っていれば、損はしなかった。1年とか3年とかの短い保有だと元本割れする可能性があるけど15年以上だと減る可能性はぐっと少なくなる。なのでシニアの私は新ニーサを始めたからには、とにかく長生きしないといけない。15年後というと77歳か~。認知機能も落ちているかもしれないので、気を付けるのはやっぱり心と体と脳の健康だわ。70歳くらいになったら、必要な金額を毎月取り崩して少ない年金にプラスする予定。それ以外の資産はそのまま入れておけば、その後も増えていく予定。どうなるかわからないけど、自分でよく考えた選択なので後悔はしない。何も考えないで何も行動しないで、やっときゃよかったなと思うことはこれでもうないと思う。去年、冬の終わりに半額くらいの値段になっていたユニクロのダウン。ここ数日寒いので助かっている。でも上半身は暖かいけど、下半身が寒いわ。いつもポチをありがとうございます(^^)/今日も押してくれると喜びます。にほんブログ村にほんブログ村<

January 18, 2024

コメント(4)

-

老後貧乏・老後破綻を避けるためにできること

お金の勉強をするためにyoutubeを見るようになったら、それに関連した動画が出てくるようになった。興味のありそうなものをチラチラと見ているのだけどなるほどな~と思ったりして、結構、勉強になるものもある。↓昨日たまたま見た動画老後貧乏・老後破綻で苦しむ人の特徴7選〇年金受給額が少ない年金というのは国のありがたい制度なのだ~と動画みて思った。未納がある場合はちゃんと払って老後に備えたい。〇健康に負担のかかる生活自分の健康を過信して、好物のラーメンばかり食べ続けたりすると、ボディブローのようにあとあと体にきいてくる。不健康になった場合の医療費や介護費用はバカにならない。〇退職金への期待・扱い方の失敗退職金は平均2000万円くらいだと言っていた。慣れないお金を手にすると、よく考えないで使ってしまう人がいる。高価なものを買ったり、旅行に頻繁にでかけたりする。でも、あると思って使えばお金ってすぐなくなる。入ってきたら、使ってしまうというマインドは危険。〇生活レベルを落とせない現役時代と同じような生活をして生活レベルが落とせない。(夫に聞いてほしいわ。今のままのゴルフ回数は無理だでね)スーパーも高級なスーパー(成城石井とか?ないよ、うちの近くで高級なスーパーって)から庶民のスーパーにレベルを落とせない人っているのかも。ただでさえ、こんなに物価が高くなってきたから、高級なものを食べ続ける生活って大変すぎると思う。〇はやばやに仕事をやめるこれは健康面ともつながっているかもしれない。健康であったら、今の60歳はまだまだ若いし、無理なく働けると思う。私は絶不調で50代半ばで仕事をやめてしまったけど、この不調が大黒柱である夫ではなくてよかったとつくづく思う。〇60歳以降に住宅ローンが多く残っているローンが残っているのは怖いね。現役中に終わらせるように繰り上げ返済してでも返さないと大変だと思う。結局、年収よりもかなり余裕をもって家を買わないといけないのだ。そう考えると、今の若い人たちが家を購入するより、賃貸の方がいいっていう考えもわかるような気がする。〇熟年離婚生活にかかる費用は二人から一人になったからと言って半分になるわけではないので大変になる。夫婦仲良くして、添い遂げるのは節約にもなるのだと思う。それでも世の中には離婚して幸せになった人もいっぱいいるから「しない方がいい」とはいえない。お金以上のストレスがあるカップルだっているだろうから。動画の最初のところで言っていた老後貧乏の比率に驚いた。ついちょっと前の日本(いつのことだ?)はみんな中流って思っていたのに、いつのまにこんなに格差がうまれてしまったのだろうか。団塊の世代が後期高齢者になり、ますます高齢者が増えていくのを考えると日本大丈夫なんか?って思う。物価はもちろんのこと、光熱費もどんどん上がっていって2025年を過ぎるとますます貯金ができなくなる時代がやってくるのではないかと言っていた動画もあった。「生活レベルを上げない」「今までどおりコツコツ貯金」とか安易にコンビニとかでものを買わなくしたり、今、できることから節約して、将来に備えておくことが大切なのだと思う。畑の野菜最近、大根の葉ばっかり食べているような気がする、、、、いつもポチをありがとうございます(^^)/今日も押してくれると喜びます。にほんブログ村にほんブログ村<

December 13, 2023

コメント(2)

-

若者とお金の話

やっと新ニーサの予約の作業が終わった。これで来月からできるはず。(ちゃんとできてるかな~)時間がかかった。11月の始めごろに楽天証券や楽天銀行の申し込みをしたので約一か月くらいかかった。なんかね~60歳過ぎの初心者が今から投資信託を始めるのはお勧めしないとか、未婚の男性はすぐ寿命がくるし、そのうちに認知症が始まってネットでの管理ができなくなるとか、動画でいろいろ言っているのを聞いて、逆にそれで奮起して最後まで挫折せずに頑張れたような気がする。まあ、こういうのがチャチャとできちゃうシニアもいっぱいいると思うけど私はほんとに苦手なタイプ。マイナンバー登録だって必死だったもんね。それにまったくの初心者。数年前に夫からニーサを始めたって話を聞いたとき、「ニーサン(兄さん)?」って兄さん姉さんの兄さんかと思ったくらいおバカの私なのだった。そのときは夫にあきれられたわ。でもできた。やればできる。あとは長生きすればいいだけ。(これが一番どうなるかわからないものだけど、自分に合った健康習慣はみつけたので、これを続けていくつもり)あとは最低15年はやりつづければお金は増えていく。(よね?)わからないことがでてくると若者の動画(youtube)が頼りだった。どうやって始めるのか、何に投資をするといいのかとか全部参考にした。確かに50代60代には「キツイ」言葉もあったけどデメリットを聞けたのがよかった。何人かの動画を見たけど特に両学長とゆみにゃんの動画を見た。ゆみにゃんはたぶん娘と同じくらいの年齢。必ず表やグラフを使ってシニアの寿命は何歳なのか、何歳から認知症が始まって、骨や筋肉が衰えていくのかとか説明してくれるのだよね。「キツイ」けどそれがほんとの現実なのだ。それにしても今の若者はこういうyoutubeを見てお金の勉強をしているのだなと思う。投資以外でも通信費は格安スマホ推奨。(我が家はいまだに大手だわ)家は賃貸。新築一軒家は売るときの価格が下がるから危険なのだそう。(我が家は新築一軒家。でもローンも早く終わったし、賃貸よりもよかったと思うんだけどな。確かに近所で同じタイプの家が売家になったけど、だいぶ安くなってしまっている。でも我が家は売るつもりはないからね。賃貸料を29年払い続けるよりよかったと思う。)保険も国民保険が手厚いので(日本)、生命、火災、自動車保険で十分。損失が小さいものは貯金で備え、大きいものだけ保険で備えるという考え。あと節約重視。そういえば、ゆみにゃんもミニマリスト。(↑上の考え方は「お金の大学」の本要約してくれた動画による)娘夫婦もまさしくこの考え方なんだよね。家は新築は建てないみたいだ。社宅から年齢制限で出なくちゃいけなくなったとき、昔は(私たちのころ)家を建てる人がほとんどだったような気がする。いまでも田舎だから、娘と同じころ結婚したご近所さんの子供たちは家を建てている人も結構いる。まあ、家に関しては、今は災害(水害)が多くなっているし、娘夫婦の場合、まだ転勤するかもしれないし、焦って建てることはないと私も思うけど、子供二人に夫婦だと狭いアパートというわけにはいかないから、賃貸料も高くなってしまうだろうと思うとちょっと親として心配だけど、まあ、娘も婿さんもしっかりしているので大丈夫だろうと思う。あとは息子。自分で老後のために資産形成した方がいいのじゃないか?と思うわ~。でもこればっかりは自己責任なので、自分でやりたいと思って自分で勉強していかないとだめだよね。まあ、やるもやらないも息子におまかせだね。いつもポチをありがとうございます(^^)/今日も押してくれると喜びます。にほんブログ村にほんブログ村<

December 8, 2023

コメント(0)

-

続 高齢者とお金の話

なんとか楽天証券と楽天銀行の口座が開けたみたいなので(ネット上なのでいまいち自信ないけど)今度は大手銀行(UFJ)から楽天銀行にお金を振り込まないといけない。私が20年間働いたお金は大手銀行の普通預金にほっかりぱなし。何度か銀行の方から、有効に使いましょうとか電話があったけど今はこのままおいときますと断っていてそのまんまの状態。昔はぜんぜんニーサとか投資信託とか興味なかったし、まず第一にそれどころじゃなかったのだよね。絶不調の中、仕事も細々と続けながら、母のあれこれをやる毎日。もうぜんぜん余裕なかったし、日々、自分の体をごまかしながら、日常生活を送るのが精一杯だった。今、こんなふうにお金のことを考えられるのはあちこち、健康になったおかげ。昨日今日と過去最高の筋肉量になっていた。(我が家のしょぼい体重計による)PBWF食でもしっかり筋肉はつくのだ~と叫びたい気持ち 笑。タンパク質重視の風潮だけど、豆や豆腐、野菜、全粒穀物から十分とれると思う。そしてしっかり運動すれば筋肉はシニアであっても増えていくのだ。(でも運動する気持ちになるためにはまずは心身ともに健康でないと難しいと思う 元気がなくて不調のときは動けなかったし、動く気力もなかった)↑だめだ~お金の話が健康の話にすり変わっていく~ここで話を戻すね。それで、大手銀行から楽天銀行にお金を振り込むのにいちいち銀行に行かなくてもいいように、ネットでできるようにしようと思って手続きに行ってきた。三菱UFJダイレクトというらしい。預金残高の照会、振り込みなど土日、祝日を含めて24時間対応できるという。夫は前から利用していたけど、私はまったくやる気もなかった。今回、新ニーサを始めるにあたってしぶしぶと銀行に行ってきたのだ。気が重かったのは、また「資産運用しましょう」みたいに言われるかと思ったのだけど、対応してくれた窓口の人はとても親切でアプリのやり方、ログインの仕方など懇切丁寧に教えてくれたし、まったく資産運用やその他のお勧めすることなどをごり押しすることもなかったので「行ってよかった~。UFJ見直したわ~」なんて思っていた。そしたら夜になってから、「今日はお越しくださってありがとうございます。○○さん担当の○○でございます。」と電話があった~泣。こっちは勝手に私の担当になるなよ~と思う。もうお金の動画を見たあとだったので、どうしても「ああ、この私の担当だと名乗る人は私のことを鴨が葱を背負っているように見えてるんだろうな」と思ってしまう。事実退職した人はいいカモであるのは間違いないだろう。こちらも断るために「もう年なので、若い人のように先は長くないので今から投資信託をやっても、、、、どうのこうの。」(楽天銀行でやるつもりなのは内緒)というと、「いやいや、人生100年の時代、あと40年はありますよ。」とか言われたわ。ゆみにゃんの動画で「人生100年と言われるけれども、そんなに普通の人は生きられません。とくに未婚の男性は66歳で半分は死にます。」みたいなのが頭に浮かんじゃったわ。それに、認知症になったら、口座は凍結されちゃうし、初心者の高齢者はやらない方がいいって「お金の大学」の両さんも言ってたわ。でもそんな動画を見たっていうのは秘密秘密。あまりにしつこいので「お金の運用のアドバイスは娘に聞きます。」と言ったら「えっ娘さんは金融関係の方?」と聞いてきたので「そうじゃないけど、ファイナンシャルプランナーの資格をとっていろいろアドバイスもらってます。なのでそちらではやらないことにしましたので。」と話をもっていけた。とりあえず、ちゃんと断れたのでよかった。ほんとめんどくさい。実のところ、娘にそんなアドバイスもらっているわけじゃなくてお勧めの動画を教えてもらっているだけなんだけどね。銀行さんも大変だなあ。今の時代、動画で勉強している人もいっぱいいるから、窓口で投資信託やってもらって、手数料をいただこうと思っても難しくなっていくだろう。だってyoutubeにこうした方がお得だよって教えてくれる情報がいっぱいのっているもんね。そう思うと医者も同じかも。ネットで検索するといっぱい情報が載っているもんね。でもこれに関してはまったく反対の情報も流れているのでどれを信じたらいいのか迷う場合もあると思うけど。さあ、投資信託をやり始めるなら、長生きしなくちゃ。今週もエネルギーいっぱいでエアロビ、ランニング、テニス楽しもうっと。清州城家族でお出かけの日はいつも雨か雨が降りそうな天気の日が多い。夫か息子のどちらかが雨男かも。いつもポチをありがとうございます(^^)/今日も押してくれると喜びます。にほんブログ村にほんブログ村<

December 5, 2023

コメント(0)

-

年金のプラス12年の法則

2022年の年金大改正で、年金の受給開始年齢が75歳まで繰り下げることができるようになった。(それまでは70歳だったらしい)70歳から受給開始すると65歳で受け取る年金の1.42倍75歳に繰り下げると1.84倍になる。そりゃ、そんなに増えるのなら繰り下げたほうがいいじゃんって思うけど、人間、いつあの世に行くのかを知っている人はいないから、どうしようかなと悩むのだ。なんかね~投資信託の勉強したときも思ったけどほんと私、シニアになったのだね~と思う。ぜんぜん気持ち的には若いころとは変わらない気がするのにあと寿命が何年あるかとか、何年投資信託ができるのだろうかとか考える年になったのだね~しみじみ、、、。昔のイメージで年金もらう人っていうと、もう腰の曲がったおじいさんやおばあさんって思っていたけど、今の60代前半ってまだまだ見た目が若い人多くない?まだまだ働けそうな人多くない?(私は働いてないけど)そう思うとまだ働いて繰り下げしてもらう人が多いのだろうか。年金には「プラス12年の法則」というものがあるらしい。以下検索結果より↓受給開始を70歳に遅らせた場合は、65歳で受給開始した人の総額を追い抜くのは82歳になった時です。 つまり、「受給開始の年齢から12年後に分かれ目が来ている」わけです。 これが「プラス12年の法則」です。 さらに受給開始を75歳まで遅らせると、65歳受給開始の人の総額を上回るのは「プラス12年」の87歳ということで、“87歳以上生きないと65歳受給開始の総額に追いつけない”という計算になります。 絶対87歳以上、生きられるって自信がある人なら、75歳で受給開始するのがいいってことだよね。ほんとこればっかりは誰にもわからないもんね。父は79歳、母は84歳、うちの家系はそんなに長生きな家系ではなさそう。でも健康オタクになってから、私は生活習慣病も治ったし、体調もすごくいいのでもしかしたら、長生きできるかもしれないとも思う。これが絶不調の50代のときに聞かれたら、絶対長生きできないと思っていたから(血圧180とか190とかあって、血管年齢が74歳で何回かプチ脳梗塞じゃないかと思う頭痛もあったりしてた)きっと年金は繰り下げずに65歳にもらうことにしていたと思う。でも今は元気。今日もエアロビ45分とランニング40分やってきてきっちり汗をかいて気持ちいい。お風呂でシャワーを浴びた後は3週間に一回のヘナもやって目立ちかけてきた耳の周りの白髪も黒くなった。ずっと健康な人は87歳まで生きれる自信はあるかもしれないけど私が健康になったのはたったの3年前だもんね。健康になる前の時期に血管や心臓が結構やられているかもしれないと思うと長生きにそれほど自信があるわけでもない。まあ、70歳受給にしようかな~と一応、今はそう思っているけどね。なんか年金事務所に「あなたは長生きできる自信はありますか?」って聞かれているような気がする。いつもポチをありがとうございます(^^)/今日も押してくれると喜びます。にほんブログ村にほんブログ村<

November 17, 2023

コメント(0)

-

お金持ちはよりお金持ちに貧乏人はより貧乏になる世の中

The rich get richer and the poor get poorer.「金持ちはより金持ちに、貧乏人はより貧乏に」という英語の格言があるのだけど、ほんとにそうなんだって最近思う。投資信託の勉強でyoutubeをみるたびにこの格言のことが頭をよぎる。ブログのランキングを見ると上位には「宝塚」以外に「株や投資信託」の人がとても多いと前から知ってはいた。でも株で一日いくら利益があったからと書いてあっても、もうぜんぜん違う世界のことだからと(それにギャンブルっぽいと思っていた)とまったく興味もなかったのだよね。やっぱり興味を持ったのは娘夫婦の影響だろうと思う。共働きで生活費やいざというときのお金以外はみんな投資しちゃっていて、古い人間の私は大丈夫なんかい?と少なからず、心配していた。夫婦してミニマリスト、節約してるし、無駄遣いはしないタイプなんだけどね。(でも旅行と外食はよくしてる)でもここ最近、お金の勉強動画をみればみるほど、「ああなんか安心したわ~」って思うようになった。私たち夫婦のようなシニアは別だけど、20年30年先を考えて投資をしている若夫婦にとってはいいことなのだった。(FXとかじゃないし)そりゃ銀行の0.001より平均して年利5%のところの方がお金の居場所は絶対いいに決まっているよね。でもそもそもお金(種銭)がある人はいいけど、お金がない人は投資も貯金もできないわけだし、お金が増えていくことはない。なので「金持ちはより金持ちに、貧乏人はより貧乏に」なっていくわけなんだよね。なんかな~とも思う、この世の中。そもそも種銭があっても、知識もなかったり、やる勇気もずっとなかった私のような人も世の中にいっぱいいるだろうな。学校でお金の勉強をする機会を与えることも大切なのじゃないのだろうか。もちろんリスクやデメリットも教えながら。娘夫婦のことは勉強したら、安心したけど、息子は貯金派。息子こそ、体も弱いし、メンタルも弱いし、薄給なので将来のために運用を考えたほうがいいのかもしれないと思う。姉(娘)が新ニーサやったほうがいいじゃないって言ってたよと息子にいうと、「やった方がいいのかなあ。」とちょっと心が動いている様子だけど、あの子はメンタル弱いから相場が悪くなって、必死で働いたお金が一時期でも減ったらめげそうなので、こちらも大きくは勧められないのだよね。だから私がまずやってみようと思ったのもひとつの理由。でも私が認知症になっても息子には譲渡することはできないと教えてもらったので、まあ、やれるところまで、できるだけ長く入れておこうと思う。いろいろお金の勉強してみてよかったと思う。結論として、シニアの投資する先は「健康」だわ。やっぱこれが一番大事。もちろん医療費軽減もそうだけど、長生きしなきゃ、せっかくの新ニーサも意味ないもんね。先週の土曜日、ポッキーの日にめでたく62歳の誕生日を迎えた。(パチパチ、、、最高に元気になった62歳)いつも姉と行っている野菜ビュフェのイタリアンパスタのお店夫と息子が選んだワタリガニのトマトパスタ。これを食べた後にリゾットにしてくれた。私もそれは食べたけど美味しかった~。私もズワイガニのパスタと野菜のビュフェ。スイーツとコーンスープとお腹いっぱい食べてしまった。でも64歳の夫はもっと食べてたわ~。息子も最近は外食でよく食べるようになった。(それでも我が家は夫が一番食べる。20代の若者よりよく食べる64歳っている?)家族がお腹いっぱい美味しく食べれたのは、午前中にお出かけして結構歩いたからだと思う。行った先は渥美半島の蔵王山曇っていたけど、海が綺麗だった。わが町が海の向こう側に見えるのだよね。「あれが竹島だ~(韓国と争っているやつじゃないやつだよ。」と3人で楽しみながら見たよ。お城は田原市の田原城。渡辺崋山の崋山会館とかも近くにあってよかった。図書館で偉人物語「渡辺崋山」がすごく読みたくなったので久しぶりに本を借りてこようと思う。腹いっぱいになった家族3人。その後、夫はクワで畑仕事で汗をかき、息子はゲームの税金集めのためにウォーキング。そして私はジムで5キロ走ってきたよ。食べすぎか~と思ったら、ちゃんとその後運動できるのは健康になったからこそ。昔(30代40代50代)は糖尿病だったのでちょっとお出かけするともうぐったりだったもんね。今はお出かけして帰ってきてもまだ5キロジョギングできる元気が残っているのはぜんぜん違うと思う。いつもポチをありがとうございます(^^)/今日も押してくれると喜びます。にほんブログ村にほんブログ村<

November 13, 2023

コメント(5)

-

お金の勉強 50代60代から始める投資はやめといたほうがいい理由

毎日エアロビ、テニス、ランニングと運動ばかりしてる。それに加えて最近、お金の勉強をしだして、よくyoutubeをみたり楽天証券や楽天銀行に口座を開設するのになんかに行き詰って、あたふたしていたので、ブログを書く時間を捻出することができなかった。昨日たまたま見た動画でブラックコメディか~って思わず、突っ込みたくなった動画があったので記憶に残すために動画を載せておこうと思う。面白かったのがこれ!ミニマリストゆみにゃんの動画50代60代はどう投資したらいいかこの人は投資で5年で1000万円を貯めた人。いくつか動画を見たけど、自分の失敗談(不動産とか仮想通貨)を教えてくれたりと、とても勉強になる。この動画ではほんと面白いくらい、50代60代に対して遠慮なく言いたいことを言っていて、突っ込みいれながら思わず笑いが止まらなかった。「人生100年時代と言われてますがそんなことはありません。」「特に独身男性は66歳で死んじゃう。」「55歳になると認知機能が低下して管理できなくなる。」「退職金を運用しようとするのはいいカモネギ。」もうはっきり言いすぎだろ~と思うけど、こういうシビアなことが聞きたかった。ハキハキと言っているだけじゃなくて、情報力や分析力がしっかりしているし、なんといってもこのプレゼンテーション力。26分の動画もあっというまに感じたよ。65歳のお父さんがいるといっていたので、娘と同じくらいの年齢だと思う。娘が私に投資を勧めない理由がすごくよくわかったわ~。娘は優しいタイプなので、ゆみにゃんみたいにははっきりと言わないけど、娘もこう思っているのだろうな。もう一つはお金の大学の両さんの動画50代からの資産運用と老後対策!100歳まで安心して生きる方法こちらも50代からの投資はお勧めしていない。この動画をみて、私も年金は70歳からの繰り下げ受給にすることにした。いろいろ勉強になるね。これだけ、有名なyoutuberに反対されてもまだ投資を始めようと思っているのだよね。元本保証がないから、リスクは確かにある。長生きして自分でお金を使っていくつもりだけど、もし思っているより早くに病気になったり認知症になったりしたら、おろさないでそのまま、息子にひきついでもらおう。息子は今のところまったく興味はないけど、私の経験を話しておけば、「そういうものか~」って興味がでるかもしれないしね。一番は死ぬときに後悔したくない。絶対健康になる。ピアノをひく。ランニングをする。猫を飼う。テニスをする。エアロビをする。夢はかなえてきた。もうこれだけ投資に興味が出てくると、やらないと絶対後悔すると思うわ。もちろん資産の全部を使ってやるわけじゃない。今は貯金と現金だけで持っているお金を貯金と現金と投資に分散しようと思う。節約はしてたけど、今までこうしてお金のことを考えることはなかった。これからはときどきは考えていこうって思う。猫を飼うっていう夢がかなってほんとによかった。なにか行動を起こして、新しいことを始める。50代60代だからこそ、そういうことが生きがいになることだってあり得ると思う。それがリスクを伴う投資であっても。(もちろん個別投資はやらないよ。つみたてニーサで投資信託をやるだけ)いつもポチをありがとうございます(^^)/今日も押してくれると喜びます。にほんブログ村にほんブログ村<

November 11, 2023

コメント(2)

-

老後資金を増やす リスクとデメリット

年金で施設に入ると、貯金がガバガバ減りそうなのにビビって老後資金を増やした方が安心なんじゃないかと甘い考えを持った私。そもそも投資とかまったくの初心者でしかも60歳越えで機械にも弱いし、メンタルも弱い。そんな人にもできるんか~い? 大きな疑問。人生ずっと倹約家で危ない橋は渡らないで過ごしてきた。それで過ごしてきたけど、世の中はどんどん変わっていると感じるのだよね。結婚当初は銀行に預けときさえすりゃ、お金はどんどん増えてたのにね、、、、遠い目、、、私の中での常識は投資はリスクのあるギャンブルみたいなもの、手を出したらあかんよ!だったんだよね。でもその常識ももはや変わっていると世の中を見て思う。一番身近な例は娘夫婦。知らんけど、すごいやっているのだよね。娘は独身のときはそれほどじゃなかったけど、あれは絶対婿さんの影響。「ふるさと納税」だって私たちシニア夫婦はその名前は知っててもぜんぜんやってなかったのだよ。でも娘に「絶対やった方がお得。」と勧められてやったらほんとにお得やん。いままで食べたこともない高級な果物が2000円で食べれる制度やんとびっくり。こりゃ、若者のいうことを聞いた方がなんかよさそうって思い出したのだよね。娘に「お金の大学」とかの動画とか勧められていくつか見たし、自分でもオリラジのあっちゃんと厚切りジェイソンの動画とかも見たりして興味だけはあったけど、足を踏み込んではいなかった。でもVTIとかETFとかS&P500とかの名前は覚えた。でもこんなに気になるなら、もうやることに決めて楽天証券口座を申し込む手続きはもうしたよ。(これさえ、途中でわけわからなくて何度も断念する悲しい機械音痴のシニア)実際に投資信託を始める前に考えられるデメリットをいろいろ考えておこうと思う。まず、まとまったお金が必要になった場合、相場が悪いときに引き出さなくちゃいけないとなると元本割れになってしまうというリスク。これは大丈夫だと思う。貯金の全部は使わないし、長い間運用するつもり。でもまあ、シニアなので若い人より、健康面でのリスクは高いと思うけど、今はとても健康になったので、そう簡単にぶっ倒れるとかはなさそう。(PBWF食になってから変な自信がついた。いつもエネルギーにあふれてて運動したくてたまらない体になったので)そして私が一番のデメリットだと思うのは相場が悪くなったり、よくなったり、暴落したりするたんびにハクハク、ドキドキしてメンタルがやられるんじゃないかということ。このメンタルの弱い私だよ~十分あり得るよね。だけどね、これも娘を見ていて感じた。長く入れておくんだから、そんないちいち上がった下がったって気にしなくていいのだって。ニュースで相場が悪くなったってときに、娘に「心配じゃないの?」って何回か聞いたことあるのだけど、「まったくない」と答えるのだよね。もうず~と入れとくやつ、娘にしたらそれこそ年金の代わりと思っているから、今、上がろうが下がろうが関係ないらしい。そうか~最終的にプラスになれば、それでオーケーなのだ。だから私も口座を開いていざ投資信託を始めたら、もう上がろうが下がろうが気にしないで「放置」するつもり。まあ、きっと気になってみるだろうけど、娘のように20年後、30年後を楽しみにして入れたままにしておこうと思う。ちなみに毎月5万円UFJ銀行の定期預金の場合、30年後の運用益は2693円。(年利0.001%)毎月5万円新NISAの積み立ての場合、30年後の運用益は2361万円(年利5%の場合)あり得ない違い。UFJ銀行さんに入れてあるわ、私。、、、、、やっぱりやろうっと。30年はさすがに生きられないと思うけど。いつもポチをありがとうございます(^^)/今日も押してくれると喜びます。にほんブログ村にほんブログ村<

November 3, 2023

コメント(2)

-

老後資金のことを真面目に考えてみた

過去には我が家も住宅ローンがあった。子供の教育費も結構かかった。娘は国立の大学だったけど、一年間のアメリカ留学費用もかかったし、アパートに住んでいる時期もあったので、大変だった。息子の場合は、普通の公立高校なら無料だったけど、不登校だったから行けなかった。週に何回か行く通信高校だったので、普通の私立高校くらいに費用はかかったと思う。その後の私立大学はもちろんかかったしね。でも夫がずっと働いてくれていたし、私も働いていたのでなんとか乗り越えた。でも一番は夫婦して節約志向だったからよかったと思う。ネットの相談室で30代の子育て夫婦。夫が月に80万も稼いでいるのに貯金ができないっていう相談。なんで~?って思うよね。でもお金って、あると思って使えばどんどんなくなるのだと思う。その家族の場合、30万の賃貸に住み、子供を私立に行かせて、習い事をいくつかしていたら、全然たまらないって言ってた。あると使っちゃう人っているよね。そうして生活レベルが上がるともう普通のレベルに戻すのは大変だ。夫は健康で64歳の今まで働いているし、私も20年間はバリバリと働いた。夫の扶養を抜けて青色申告の確定申告を出していた。だからなんとか貯金もできたし、ローンも教育費も無事に終わって一安心、、、、なんてそう思っていたけど、昨日の隣のお婆さんの話を聞いて、そう呑気にもしていられないんじゃないかと思う。母の場合、父が教師で年金を多くもらっていたので施設に入ってもなんとかやりくりできたけど私の年金は母よりずっと少ない。貯金があるからって思っていたって、月10万も貯金から減っていったら大変じゃんって思ったよ。そんなどんどんお金が減っていくなんて長生きしたくなくなるわ~。どうせならその10万円もっと有効に使いたいわ。ずっと健康で運動を続け、最期のときがくる間際まで自立した生活を送ることが私の願い。でもそうはならない場合のことも考えておいた方がいいのかもね。今、私は61歳。母はなんやかんや70歳から手術や長い入院なんかもありながら、施設に入ったのは80歳のときだった。隣のお婆さんは87歳。ということは普通にいったら、私にはまだ20年はあるから、資金運用した方がいいのかも、なんて思い出した。ファイナンシャルプランナーの資格を持っている娘が「〇くん(弟)老後資金のために積み立てニーサやった方がいいんじゃない?私たちの老後はますます年金はあてにならなくなるから。」とよく言う。でも「私がやろうかな。」と言っても娘はそれほど勧めないのだよね。たぶん私が年を取っているからだと思う。でもまだ20年あるとしたらやった方がいいんじゃない?そして不労所得が年に何万でも入ってこれば老後資金(施設代)の助けになるかもしれない。今まで興味はありながらも投資信託はやってなかったけど、楽天証券に申請して、積み立てニーサを始めようかと思案中。(今までに何度も思ったけど、申請するのが面倒でやってなかった)銀行に貯金してても、タンスに入れててもお金はぜんぜん増えないもんね。施設には入りたくないけど、ちゃんと老後資金のことを考えておくことは悪いことじゃないと思う。でも、、、本音は施設に入らないで、最期まで自宅で生活したい。でも認知症がひどくなってしまったり、健康状態が悪くなってきたら、選択肢はないのかな。やっぱり一番の節約は健康でいることだね。医療費もかからないし。猫の巨大トイレいつも猫砂を大量にこぼして散らかすのでこの巨大トイレにしたら、すごく楽になった~。散らばった猫砂を片付けなくてよくなった。猫はほんとに気持ちよさそうに寝るね。お腹の白いモフモフに触りたい 笑いつもポチをありがとうございます(^^)/今日も押してくれると喜びます。にほんブログ村にほんブログ村<

November 1, 2023

コメント(2)

-

施設費用は年金じゃ全然足りないらしい

昨日はひさびさに長い時間、庭仕事。この調子でやれば、だいぶ片付くな~と思いながらやっていたけど、途中で隣の奥さんに声をかけられてそこから長話。(その後、片付けはすっかりやる気がなくなった 汗)「今日はジムに行かなくていいの~?」と奥さん。もう平日の午前中の私の行動をしっかり把握しているわ、、、笑。今日は休みだからいいよって答えてから隣の奥さんの近況を聞いた。この建売住宅にほぼ同時期に引っ越してきたお隣さん。お互い約29年住んでいる。29年のつきあいだ。娘さんは二人とも結婚して、ご夫婦と旦那さんのお母さんと今は住んでいたのだけど、お母さんの調子がよくない。今年の2月にころんでから、いきなり認知症になってしまった。かろうじてご夫婦のことは誰だかわかるけど、結婚する前まで一緒に暮らしていた二人の孫娘のことは忘れてしまった。朝昼晩がわからなくなって、夕飯を食べたのも忘れる。勝手にどこかへでかけてしまうことはないけど、下着のまま外に出てしまったりして、ご夫婦ともに心配してた。それで最近、申し込んでおいた施設が一か月待ちで空いたのでそこに入ったのだという。29年間、義母さんと一緒に住んでいたお隣さん。肩の荷がおりて楽になったそうだ。それでもすべてが万々歳というわけにはいかない。施設費用が義母さんの年金じゃ全然足りず、お金が大変だと言っていた。15,6万円+アルファかかるという。年金は少ないというので5,6万円?そしたら10万も毎月かかるのだろうか。大変だよね。やっと子供たちの教育費が終わったと思ったら、今度は、、って感じ。奥さんと話をしてて母と一緒の施設に入っていたおじいさんのことを思い出した。母とそのおじいさんとあと数名の80代、90代の人が施設の仲良しさんになった。4,5人だったと思うけど認知症もなくて、よい話し相手になっていたと思う。でも母の施設もたしか15,6万円くらいかかった。何年も入っていると、費用の関係で安い施設に変わる人もいるのだ。そのおじいさんもすごくいい人間関係がその施設でできていたので変わりたくなかったけど、違う施設にうつることになった。そしたら、変わってわずか数カ月後に亡くなったのだそうだ。亡くなったとき、施設におじいさんの娘さんが母と仲良しグループに挨拶にきて、「こんなことなら、ずっとここでお世話になればよかった。」と泣き崩れていたそう。元気だったから、まだまだ長生きするだろうと娘さんは思ったのだろうね。あと数か月とわかっていたら、慣れ親しんだ友達がいるこの場所を変わることはなかったと思う。でも寿命なんてほんとにわからないからしかたない。施設に入るのもお金がないと入れない。実家を処分してお金を作ったなんて話も聞く。でもどのくらいの割合で人って施設に入るのだろう。我が家の場合 義両親は二人とも入らず、実父も入らず母だけは約4年間入った。みんながみんな、施設に入るわけじゃないけど、認知症になったら、入る確率は高くなると思う。あ~ピンピンコロリでいきたい。ピンピンコロリでなくても、介護される期間が少ないといい。みんなそう思うよね。5月の白モッコウ これも巨大化してお世話ができず、、、いつもポチをありがとうございます(^^)/今日も押してくれると喜びます。にほんブログ村にほんブログ村<

October 31, 2023

コメント(6)

全18件 (18件中 1-18件目)

1

-

-

- 多肉植物コレクター集まれ!

- ユーフォルビア点検その2

- (2024-09-28 06:57:11)

-

-

-

- ガーデニング情報交換

- 近くの土手の彼岸花がいっぱい咲いて…

- (2024-09-28 20:54:20)

-

-

-

- 蘭を咲かせましょう!

- Aslla.アフリカーナ、Ctt.ドーガシマ…

- (2024-09-26 15:50:08)

-