全て

| カテゴリ未分類

| 2002

| 2003

| 2004

| 2005

| 2006

| 2007

| アーカイブス

| 2022

| 2021

| 2023

| まちづくり

| 教育

| 宙(そら)学入門

| 郷土

| 生命

| ランドスケープ

| 環境

| 政経

| 文化

| 科学

| ものづくり

| スクラップ

| 建築

| 土木

| デジタル

| 私見

| スポーツ

2026.01.19

カテゴリ: 政経

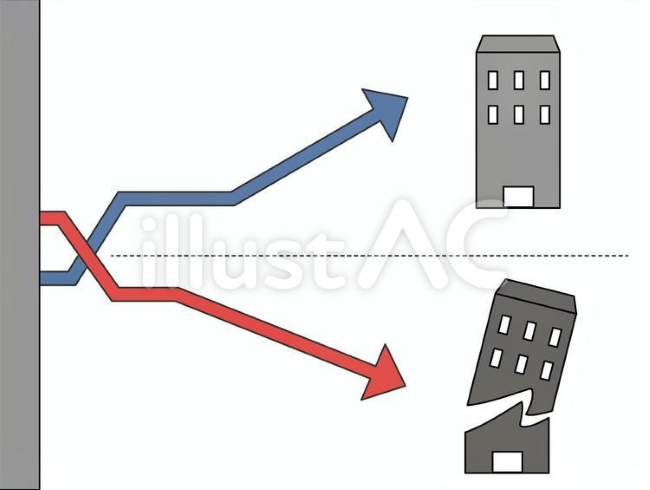

K字型経済とは?歴史的背景

K字型二極化経済(K-shaped recovery)は、経済回復が不均等に進む現象を指します。Kの字のように、上向きの線(勝者)と下向きの線(敗者)に分かれていく様子から名付けられました。

共通の起源

両国とも2008年の金融危機でK字型の兆候が見られましたが、2020年のパンデミックで本格化しました。ロックダウンにより、デジタル産業は急成長した一方、対面サービス業は大打撃を受けたのです。

米国の軌跡

2020-2022年の大規模財政刺激(CARES Act)でV字回復を果たしましたが、インフレが2022年に9.1%まで急騰。その後の利上げが低所得層を直撃しました。2024-2025年はAIブームで上向きがさらに加速しています。

日本の軌跡

アベノミクス(2013年~)で緩やかな回復を目指しましたが、パンデミックで非正規雇用の喪失が深刻化。2023-2025年は日銀の利上げ転換により、1990年代以来最強の賃金成長が進んでいますが、実質所得はインフレで目減りしています。

引用サイト: こちら

・・・・

IMFによると、日本ではインフレが2%超で2年以上続き、新たな均衡へ移行中ですが、高齢化と巨額債務(GDP比250%超)が大きな課題となっています。

Key Findings

K字型二極化経済(K-shaped recovery)は、経済回復が不均等に進む現象を指します。Kの字のように、上向きの線(勝者)と下向きの線(敗者)に分かれていく様子から名付けられました。

共通の起源

両国とも2008年の金融危機でK字型の兆候が見られましたが、2020年のパンデミックで本格化しました。ロックダウンにより、デジタル産業は急成長した一方、対面サービス業は大打撃を受けたのです。

米国の軌跡

2020-2022年の大規模財政刺激(CARES Act)でV字回復を果たしましたが、インフレが2022年に9.1%まで急騰。その後の利上げが低所得層を直撃しました。2024-2025年はAIブームで上向きがさらに加速しています。

日本の軌跡

アベノミクス(2013年~)で緩やかな回復を目指しましたが、パンデミックで非正規雇用の喪失が深刻化。2023-2025年は日銀の利上げ転換により、1990年代以来最強の賃金成長が進んでいますが、実質所得はインフレで目減りしています。

引用サイト: こちら

・・・・

IMFによると、日本ではインフレが2%超で2年以上続き、新たな均衡へ移行中ですが、高齢化と巨額債務(GDP比250%超)が大きな課題となっています。

Key Findings

1. 日本版K字型経済の深刻化:大企業・輸出企業・富裕層は上向き、中小企業・低中所得層は下向きの二極化

2. 賃上げ: 2026年春闘では3年連続となる5%台の賃上げ率実現へ

3. 物価常態化:大規模値上げは一服も月1,000品目前後の値上げが定着

4. 実質賃金:2026年、プラス転換の可能性

5. 円安ではなく「日本の構造」に目を向けるべき:恩恵を国内に循環させる仕組みの再構築が急務

・・・・

2026年のキーワードは「国内回帰」

グローバル経済のパラダイムが転換しつつある。米国がCHIPS法やIRAを通じて製造業の国内回帰を国家戦略として推進しているように、サプライチェーンの再編と経済安全保障の観点から、先進国による生産拠点の自国回帰が加速している。日本もこの潮流の例外ではない。問われているのは、生産拠点と投資資金の「国内回帰」である。TSMCをはじめとする世界的半導体企業の日本進出、海外投資家による日本株への資金流入、そして過去最高水準にある日本企業の国内設備投資──これらは、グローバルな製造業回帰の潮流と「相対的に割安となった日本」という条件が合致した結果である。

歴史的な円高局面において、日本の製造業は生産拠点の海外移転を余儀なくされ、国内産業の空洞化が進行した。しかし現在の円安環境は、この流れを逆転させる好機となり得る。主要国が戦略的産業政策を展開する中、日本のみが海外依存を続ける選択肢はもはや現実的ではない。この文脈において注目すべきは、高市政権が掲げる「供給力の強化」という政策フレームワークである。危機管理投資や成長投資といった戦略的財政出動を通じて民間の予見可能性を高め、国内投資を促進する──これが政策の基軸となっている。

なぜ「供給力」なのか。人口減少局面にある日本経済において、成長を実現する経路は論理的に二つしかない。資本ストックの拡充と、全要素生産性(TFP)の向上である。海外の廉価な労働力に依存するのではなく、政府の産業政策と連動して国内に先端製造拠点を構築し、AI・ロボティクスを活用して労働生産性を最大化する。これが日本経済再生の現実的なシナリオである。重要なのは、単なる組立工場の誘致ではなく、高付加価値を創出する拠点を国内に集積させ、「賃金上昇を伴う成長」を実現することだ。日本経済は30年ぶりの構造転換期にある。この移行期を乗り越えた先に、賃金と物価の好循環が定着した「ノーマルな経済」が到来するはずである。

引用サイト: こちら

・・・・

2026年のキーワードは「国内回帰」

グローバル経済のパラダイムが転換しつつある。米国がCHIPS法やIRAを通じて製造業の国内回帰を国家戦略として推進しているように、サプライチェーンの再編と経済安全保障の観点から、先進国による生産拠点の自国回帰が加速している。日本もこの潮流の例外ではない。問われているのは、生産拠点と投資資金の「国内回帰」である。TSMCをはじめとする世界的半導体企業の日本進出、海外投資家による日本株への資金流入、そして過去最高水準にある日本企業の国内設備投資──これらは、グローバルな製造業回帰の潮流と「相対的に割安となった日本」という条件が合致した結果である。

歴史的な円高局面において、日本の製造業は生産拠点の海外移転を余儀なくされ、国内産業の空洞化が進行した。しかし現在の円安環境は、この流れを逆転させる好機となり得る。主要国が戦略的産業政策を展開する中、日本のみが海外依存を続ける選択肢はもはや現実的ではない。この文脈において注目すべきは、高市政権が掲げる「供給力の強化」という政策フレームワークである。危機管理投資や成長投資といった戦略的財政出動を通じて民間の予見可能性を高め、国内投資を促進する──これが政策の基軸となっている。

なぜ「供給力」なのか。人口減少局面にある日本経済において、成長を実現する経路は論理的に二つしかない。資本ストックの拡充と、全要素生産性(TFP)の向上である。海外の廉価な労働力に依存するのではなく、政府の産業政策と連動して国内に先端製造拠点を構築し、AI・ロボティクスを活用して労働生産性を最大化する。これが日本経済再生の現実的なシナリオである。重要なのは、単なる組立工場の誘致ではなく、高付加価値を創出する拠点を国内に集積させ、「賃金上昇を伴う成長」を実現することだ。日本経済は30年ぶりの構造転換期にある。この移行期を乗り越えた先に、賃金と物価の好循環が定着した「ノーマルな経済」が到来するはずである。

引用サイト: こちら

お気に入りの記事を「いいね!」で応援しよう

[政経] カテゴリの最新記事

-

言葉の森:r > gとは? 2026.06.02

-

気になる見出し:ナフサ「100%の水準に戻… 2026.06.01

-

ネット拾い読み:日本の政治家のポピュリ… 2026.05.28

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.