全て

| カテゴリ未分類

| 2002

| 2003

| 2004

| 2005

| 2006

| 2007

| アーカイブス

| 2022

| 2021

| 2023

| まちづくり

| 教育

| 宙(そら)学入門

| 郷土

| 生命

| ランドスケープ

| 環境

| 政経

| 文化

| 科学

| ものづくり

| スクラップ

| 建築

| 土木

| デジタル

| 私見

| スポーツ

2026.02.17

カテゴリ: 政経

衆院選から一夜明けた9日、外国為替市場では財政悪化懸念が広がり、一時1ドル=157円台まで円安が進んだ。ただ、その後は米景気の下振れ観測などで一進一退の展開が続く。

衆院選前は政府・日銀の「防衛ライン」とされる160円に近付く場面もあった。日本商工会議所の小林健会頭は昨年12月、中小企業に望ましい水準は「少なくとも130円以下」と警戒感を示していた。

なぜ円安が続くのか。要因は日本の経済構造の変化にある。かつて原材料を輸入し製品を輸出する加工貿易で栄えたが、国内経済の停滞で海外投資が進み、利子や配当で稼ぐスタイルに移行したことが大きい。

2025年の国際収支速報によると、海外投資に伴う利子や配当のやり取りの動向を示す第1次所得収支は前年比4・7%増の41兆5903億円と過去最大。海外との取引状況を示す経常収支の黒字の牽引(けんいん)役だ。

・・・・

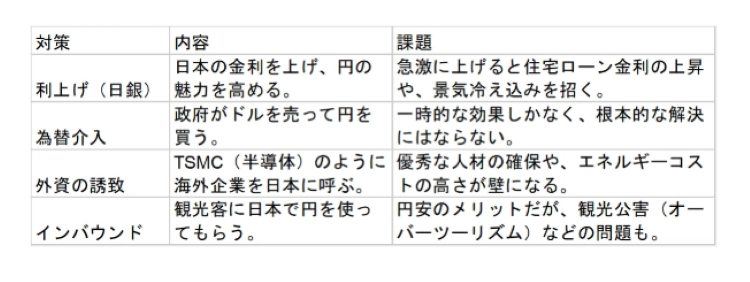

「国が一歩前に出て大胆に国内投資を推進していく」。首相は9日の会見で生成AI(人工知能)など戦略分野に補助金や税制優遇を重点化し、開発や生産拠点の国内回帰を促す考えを強調した。外貨を稼ぐ構造へ転じれば、円売り圧力が和らぐ可能性もある。

もっとも、企業の国内回帰には時間がかかる。第一生命経済研究所の星野卓也主席エコノミストは「長期的な視点で政策を継続することが必要だ」と述べた。(根本和哉)

引用サイト: こちら

財務省が9日発表した2025年の国際収支統計(速報)によると、海外とのモノやサービスの取引状況を示す経常収支は31兆8799億円の黒字だった。黒字額は前年比で11.1%増え、2年連続で過去最高を更新した。企業の海外投資からの収益が押し上げた。貿易赤字が縮小したことも大きかった。

貿易収支は8487億円の赤字(前年は3兆6602億円の赤字)となり、赤字額が大きく縮小した。輸出額がアジアや欧州向けで増えた。輸入額は原油価格の下落などにより減った。

サービス収支は3兆3928億円の赤字(前年は2兆7765億円の赤字)となり、赤字額が拡大した。企業の研究開発サービスの支払額が増えたことなどが影響した。

サービス収支のうち、旅行収支は6兆3429億円の黒字で、黒字額は3.7%増えた。訪日客(インバウンド)消費が増えた。

25年12月単月の経常収支は7288億円の黒字で、黒字額は前年同月に比べて32.0%減った。サービス収支が3401億円の赤字になったことが響いた。前年同月は111億円の黒字だった。旅行収支は4788億円の黒字で21.5%減った。

経常収支は輸出から輸入を差し引いた貿易収支や、旅行収支を含むサービス収支、外国との投資のやりとりを示す第1次所得収支などで構成する。

引用サイト: こちら

関連サイト:円安の要因「円の海外流出」 こちら

関連サイト:日本円、もはや安全通貨ではない こちら

市場では「弱い円」を予想する声が目立つ。株式会社ふくおかフィナンシャルグループチーフ・ストラテジストの佐々木融氏は「財政・金融政策を考慮すれば円高に転換する絵は描けない」と述べ、「円安は日本の経済力の低下を反映している。もはや過去のような安全通貨ではない」と日本経済新聞に語った。

企業も円安に対する警戒心を緩めていない。東京商工リサーチが昨年12月に約6,100社を対象に円安の影響を調査した結果、ドル当たり156円程度の為替水準が「経営にマイナス」と答えた割合が40%に達した。

日本円は、ドル以外の通貨に対しても下落が顕著だ。先月23日にはユーロ当たり186円台後半まで急騰し、1999年の単一通貨ユーロ導入以来の最高値を更新した。スイスフランに対しても同様だ。ここ数年で「最弱通貨」の地位が完全に固まった。

円が「最弱通貨」から脱却する鍵の一つは、追加利上げを模索する日本銀行の動きだ。日本銀行は、1月の金融政策決定会合で成長率と物価上昇率の見通しを上方修正した。日本銀行の幹部は「(追加利上げに積極的な)タカ派的な傾向を示したが、それでも円安圧力は強い」と日本経済新聞に語った。

高市首相は16日、首相官邸で日本銀行の植田和男総裁と15分程度会談した。植田総裁は会談後、記者団に「一般的な経済、金融情勢に関する意見交換だった」と説明した。また、「日本銀行の金融政策、利上げ基調について首相の理解を得たのか」という質問に、「具体的な事項については特に話せることはない」と答えた。

関連サイト:円の国際的価値がこの8年で約4割も失われ、かつての発展途上国に爆買いされまくる落ち目の日本 こちら

国際的投資家の木戸次郎氏は「円の国際的価値がこの8年で約4割も失われている。そんななかでの株高は決して健全な成長とは呼べない」と指摘するーー。

・・・・

しかし、市場に禊はない。

日経平均は58000円台に乗せた。1989年の38915円を超え、数字だけを見れば壮観である。だがその足元で、10年国債利回りは2%台に上昇し、ドル円は150円台で推移している。そして何よりも重い事実は、円の国際的価値がこの8年で約4割も失われたという現実である。

他の先進国通貨はどうか。ドルもユーロも、コロナ後の金融引き締め局面を経て2割、3割と価値を戻している。アジアでも円ほど価値を落とした通貨はない。日本だけが、相対的に沈んだ。

・・・・

債券安、通貨安、株高。

この三位一体を、私は健全な成長とは呼ばない。通貨は国の値札であり、債券は未来への信頼の価格である。その両方が弱いまま、株だけが強い。これは実力の上昇ではない。価格の再配分である。

円安はトヨタ自動車や三菱商事、東京エレクトロンの利益を押し上げる。海外で稼いだ収益が円換算で膨らむからだ。しかしそれは企業の体質が劇的に強くなったわけではない。円という物差しが縮んだ結果、名目の数字が大きく見えているに過ぎない。為替が110円であったなら、いまの利益水準はどう映るのか。その問いを忘れてはならない。

そして円安と低金利は、海外資金にとって理想的な環境をつくっている。円で資金を調達し、日本株と日本不動産を買い漁る。為替はヘッジする。環境が変われば撤退する。出口を持つ資金である。

衆院選前は政府・日銀の「防衛ライン」とされる160円に近付く場面もあった。日本商工会議所の小林健会頭は昨年12月、中小企業に望ましい水準は「少なくとも130円以下」と警戒感を示していた。

なぜ円安が続くのか。要因は日本の経済構造の変化にある。かつて原材料を輸入し製品を輸出する加工貿易で栄えたが、国内経済の停滞で海外投資が進み、利子や配当で稼ぐスタイルに移行したことが大きい。

2025年の国際収支速報によると、海外投資に伴う利子や配当のやり取りの動向を示す第1次所得収支は前年比4・7%増の41兆5903億円と過去最大。海外との取引状況を示す経常収支の黒字の牽引(けんいん)役だ。

・・・・

「国が一歩前に出て大胆に国内投資を推進していく」。首相は9日の会見で生成AI(人工知能)など戦略分野に補助金や税制優遇を重点化し、開発や生産拠点の国内回帰を促す考えを強調した。外貨を稼ぐ構造へ転じれば、円売り圧力が和らぐ可能性もある。

もっとも、企業の国内回帰には時間がかかる。第一生命経済研究所の星野卓也主席エコノミストは「長期的な視点で政策を継続することが必要だ」と述べた。(根本和哉)

引用サイト: こちら

財務省が9日発表した2025年の国際収支統計(速報)によると、海外とのモノやサービスの取引状況を示す経常収支は31兆8799億円の黒字だった。黒字額は前年比で11.1%増え、2年連続で過去最高を更新した。企業の海外投資からの収益が押し上げた。貿易赤字が縮小したことも大きかった。

貿易収支は8487億円の赤字(前年は3兆6602億円の赤字)となり、赤字額が大きく縮小した。輸出額がアジアや欧州向けで増えた。輸入額は原油価格の下落などにより減った。

サービス収支は3兆3928億円の赤字(前年は2兆7765億円の赤字)となり、赤字額が拡大した。企業の研究開発サービスの支払額が増えたことなどが影響した。

サービス収支のうち、旅行収支は6兆3429億円の黒字で、黒字額は3.7%増えた。訪日客(インバウンド)消費が増えた。

25年12月単月の経常収支は7288億円の黒字で、黒字額は前年同月に比べて32.0%減った。サービス収支が3401億円の赤字になったことが響いた。前年同月は111億円の黒字だった。旅行収支は4788億円の黒字で21.5%減った。

経常収支は輸出から輸入を差し引いた貿易収支や、旅行収支を含むサービス収支、外国との投資のやりとりを示す第1次所得収支などで構成する。

引用サイト: こちら

関連サイト:円安の要因「円の海外流出」 こちら

関連サイト:日本円、もはや安全通貨ではない こちら

市場では「弱い円」を予想する声が目立つ。株式会社ふくおかフィナンシャルグループチーフ・ストラテジストの佐々木融氏は「財政・金融政策を考慮すれば円高に転換する絵は描けない」と述べ、「円安は日本の経済力の低下を反映している。もはや過去のような安全通貨ではない」と日本経済新聞に語った。

企業も円安に対する警戒心を緩めていない。東京商工リサーチが昨年12月に約6,100社を対象に円安の影響を調査した結果、ドル当たり156円程度の為替水準が「経営にマイナス」と答えた割合が40%に達した。

日本円は、ドル以外の通貨に対しても下落が顕著だ。先月23日にはユーロ当たり186円台後半まで急騰し、1999年の単一通貨ユーロ導入以来の最高値を更新した。スイスフランに対しても同様だ。ここ数年で「最弱通貨」の地位が完全に固まった。

円が「最弱通貨」から脱却する鍵の一つは、追加利上げを模索する日本銀行の動きだ。日本銀行は、1月の金融政策決定会合で成長率と物価上昇率の見通しを上方修正した。日本銀行の幹部は「(追加利上げに積極的な)タカ派的な傾向を示したが、それでも円安圧力は強い」と日本経済新聞に語った。

高市首相は16日、首相官邸で日本銀行の植田和男総裁と15分程度会談した。植田総裁は会談後、記者団に「一般的な経済、金融情勢に関する意見交換だった」と説明した。また、「日本銀行の金融政策、利上げ基調について首相の理解を得たのか」という質問に、「具体的な事項については特に話せることはない」と答えた。

関連サイト:円の国際的価値がこの8年で約4割も失われ、かつての発展途上国に爆買いされまくる落ち目の日本 こちら

国際的投資家の木戸次郎氏は「円の国際的価値がこの8年で約4割も失われている。そんななかでの株高は決して健全な成長とは呼べない」と指摘するーー。

・・・・

しかし、市場に禊はない。

日経平均は58000円台に乗せた。1989年の38915円を超え、数字だけを見れば壮観である。だがその足元で、10年国債利回りは2%台に上昇し、ドル円は150円台で推移している。そして何よりも重い事実は、円の国際的価値がこの8年で約4割も失われたという現実である。

他の先進国通貨はどうか。ドルもユーロも、コロナ後の金融引き締め局面を経て2割、3割と価値を戻している。アジアでも円ほど価値を落とした通貨はない。日本だけが、相対的に沈んだ。

・・・・

債券安、通貨安、株高。

この三位一体を、私は健全な成長とは呼ばない。通貨は国の値札であり、債券は未来への信頼の価格である。その両方が弱いまま、株だけが強い。これは実力の上昇ではない。価格の再配分である。

円安はトヨタ自動車や三菱商事、東京エレクトロンの利益を押し上げる。海外で稼いだ収益が円換算で膨らむからだ。しかしそれは企業の体質が劇的に強くなったわけではない。円という物差しが縮んだ結果、名目の数字が大きく見えているに過ぎない。為替が110円であったなら、いまの利益水準はどう映るのか。その問いを忘れてはならない。

そして円安と低金利は、海外資金にとって理想的な環境をつくっている。円で資金を調達し、日本株と日本不動産を買い漁る。為替はヘッジする。環境が変われば撤退する。出口を持つ資金である。

お気に入りの記事を「いいね!」で応援しよう

[政経] カテゴリの最新記事

-

言葉の森:r > gとは? 2026.06.02

-

気になる見出し:ナフサ「100%の水準に戻… 2026.06.01

-

ネット拾い読み:日本の政治家のポピュリ… 2026.05.28

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.