2011年03月の記事

全25件 (25件中 1-25件目)

1

-

3月の成績。

いやあ厳しすぎた3月が終わりました。今月は株式市場の動揺が激しく、私は市場の急落時にCPが枯渇してしまい、欲しい銘柄を買い切れなかった事が致命傷となりパフォーマンスを大きく落とす結果となりました。今月の成績は対前年末比+5.9%と先月からは大きく落ち込みました。 今月の売買はあまりにも多すぎたのでちょっと全ては書ききれないのですが1960サンテック、2772ゲンキー、3078ユニバース、6630ヤーマンなどを急落時に苦し紛れに拾っていたおかげでこのくらいのダメージで済んだ感じです。 市場の大混乱・パニック・恐怖の中で、いくつかのミスもありましたが自分なりにベストは尽くせたとは思っています。大震災の前と後では私のPFは劇的に変貌してしまいましたが、これからも毎日コツコツと頑張っていこうと思っています。

Mar 31, 2011

-

緊急PF概況9位、西川ゴム工業。

さて緊急PF概況シリーズを続けます。 9位 5161 西川ゴム工業 (東2、3月優待) ○ PF9位は、独立系の自動車部品&一般産業資材会社の西川ゴム工業です。現在の株価は1049円、ZAI5月号理論株価は1903円、PBR0.53、株主持分比率は59.1%とまずまず良好、今期予想PER5.18(ただし震災前)、配当利回り1.9%、総合利回り2.2%で、優待は1000株保有で3000円相当の自社開発製品詰め合わせ(スキンケア商品等)です。 私は以前は超主力としていましたが、株価上昇によりすでに半分以上を手放しました。西川ゴム工業は今回の震災による事業所の被害は無かったとのことですが、今後の業績推移を注意深く見守りたいと考えています。

Mar 30, 2011

-

2つの月次。

東日本大震災の影響がじわじわと各企業の業績に出始めています。昨日は対照的で興味深い月次情報が2つありました。 1つ目は、私のPF82位の中堅銘柄で婦人衣料中心に全国展開する専門店チェーンのパレモ(2778、JQ)の 3月月次 。 既存店76.7%、全店82.9%と凄まじい悪化振りです。せっかくこの1年ほどで回復が見えてきていたのになあ。震災の影響での営業停止と計画停電が響いたとの事ですがそれにしても凄いですね。ただ、デパート、居酒屋、レジャー関連はこんなものじゃ済まないかも?という感じがしています。 現在の株価は295円、ZAI5月号理論株価は555円、PBR0.35、株主持分比率46.8%、予想PER6.12、配当利回り4.1%、総合利回り5.2~5.8%と震災前の指標で言うと割安感がありますが、この月次が続くようなら実際の業績は劇的に悪化することは間違い無しですし、配当や優待も危ないかもしれないですね。 2つ目は、私のPF1位の超主力で福井地盤に岐阜・愛知に激しく進攻中のイケイケのドラッグストア、ゲンキー(2772、東2)の 3月月次 。 こちらは既存店124.0%、全店133.4%ともの凄い好調振りです。毎日福島原発の怖過ぎるニュースを見ていると、どうしても「万一何かあったら困るから家に生活必需品を色々取り揃えておこう」と防御的に思ってしまいますし、恐らくそういった要因で好調なのだろうと思います。 今回の東日本大震災の前と後では、多くの企業の業績が様変わりするでしょう。私は投資家として常に目の前の現実を冷静に分析し、主力株に関しては「震災後にも強い」銘柄で固めて行きたいと思っています。

Mar 29, 2011

-

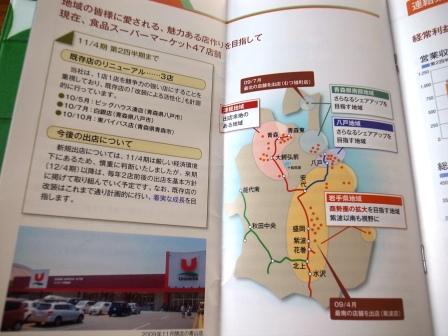

緊急PF概況8位、ユニバース。

さて緊急PF概況シリーズを続けます。 8位 3078 ユニバース (東1、10月優待) ◎ PF8位は青森・岩手に食品スーパーを展開するユニバースです。震災直後はホームページがダウンしておりどうなることかと思いましたが、3月16日の段階で全47店舗中46店舗が開店中と復帰しています。また残り1店舗の宮古市のファル磯鶏店も建物に損壊はないとのことです。 また発表されたばかりの3月月次ですが、震災の影響で営業日・稼動店舗が少なかったのにも関わらず既存店売り上げは対前年同月比104.8%となっています。被災地の復興を支える大切なライフラインとしてしっかりと機能していることが分かりますね。 現在の株価は1222円、ZAI5月号理論株価は1947円、PBR0.53、株主持分比率63.8%、今期予想PER6.48(震災前)、配当利回り2.5%、総合利回り4.1%で優待は100株保有で2000円相当の株主優待券もしくは青森県産りんご3キロもしくはアップルジュース1箱です。 ユニバースは被災地を支える大事な存在ですし、強い財務状態を背景とした余力を考えると、今後の岩手県を中心とした被災地復興にも新規出店を通して貢献でき得る銘柄と考えており、これからも主力としてホールドして応援していきたいと思っています。

Mar 28, 2011

-

緊急PF概況7位、ヤーマン。

さて緊急PF概況シリーズを続けます。 7位 6630 ヤーマン(東2、4月優待) ◎ ◎ PF時価総額7位は、ローラー型美顔器などの家庭用美容機器メーカーで、化粧品も手がけるヤーマンです。現在の株価は813円、ZAI5月号理論株価は2036円、PBR0.89、株主持分比率は52.2%、今期予想PER5.33(ただし震災前のデータ)、配当利回り2.8%、総合利回り11.7%(今期優待新設。ヤフオクでの類似商品の落札価格は額面の55~75%のためここでは暫定的に額面の60%で換算)で、優待は4月株主に100株保有で12000円相当の自社商品(化粧品)です。 今期は下記のように「オンリーミネラルセット」であることが発表されています。 ヤーマンの調査のために地元のデパートに行くと、このオンリーミネラルの結構大きめな販売コーナーがありました。また次の日にドンキホーテで買い物をしていると今度は、 ヤーマンのエクステネイル(多分、付け爪の機械)や美顔用のコロコロローラーが売っていました。 また次の日に持ち株の千趣会(8165、東1)から届いたカタログをのんびりと眺めていると、 ヤーマンの今期の一押し商品の熱線式脱毛器「no no HAIR」が大きく取り上げられていました。 ヤーマンはこのように様々な商品を、デパート・ディスカウントストア・通販・ネット、またテレビのインフォマーシャルなどの複数のチャンネルで販売しているタフな銘柄です。どのような環境下でも生き残れそうですし、指標的にも割安、かつ優待に力があり総合利回りも非常に高いということで、優待族的には極めて戦闘力の高い優待バリュー株であると評価しています。

Mar 27, 2011

-

緊急PF概況6位、ヤマトインターナショナル。

さて緊急PF概況シリーズを続けます。 6位 8127 ヤマトインターナショナル (東1、8月優待) ○~◎ PF時価総額6位は、「クロコダイル」、「エーグル」が主力ブランドの中堅アパレル、ヤマトインターナショナルです。 今回、震災後の混乱の中買い増しして主力の一角に浮上しました。 ↑ 前回の500株優待品は上記のクロコダイル靴下と膝掛け用ブランケットでしたがとっても良い品物でした。ヤマトインターナショナルの優待品は耐久力があって長持ちするんですね。 また、前々回に戴いたクロコダイル靴下・エーグルバスタオルとも、今でも元気に愛用中です。 ヤマトインターナショナルの店舗は全国に広がっているので、当然東北・関東にもかなりあります。今期は震災前は 業績改善傾向が著明 でしたが、東日本大震災の影響がどれほどのものか今のところちょっと読みきれずにいます。他の銘柄についてもいえることですが、とにかく震災後の業績が読みにくいのが今の相場の難しさですね。 現在の株価は359円、ZAI5月号理論株価は632円、PBR0.37、株主持分比率は70.4%、今期予想PER8.98(ただし震災前)、配当利回り4.5%、総合利回り7.2%で優待は100株保有で1000円相当、500株保有で3000円相当の自社製品です。 ヤマトインターナショナルは財務鉄壁で、その商品力もしっかりしています。やはり混沌とした今の相場環境では、財務状態が良く低PBRで(資産バリュー)、かつ優待に力があり総合利回りが高い(優待バリュー)銘柄で勝負していくことがまずは大切であると思っています。

Mar 26, 2011

-

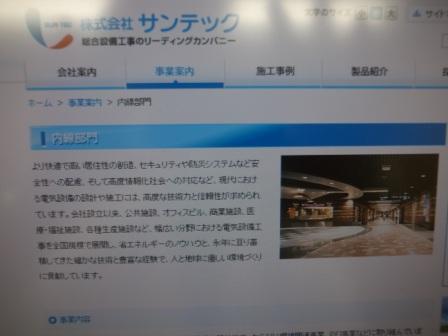

緊急PF概況5位、サンテック。

今回の東日本大震災は私のPFの各銘柄にも大きな影響を与えました。私はこの1週間PF内の主力株を更に徹底的に見直し、大きな業績悪化が見込まれる所に関してはポジションを落としました。 その反面、震災の復興需要が莫大なものになることも間違いないわけで、私は復興関連銘柄もPF上位に持つべきであると考え様々な角度から検討を続けてきました。出来れば自分が専門とする優待バリュー株の中のみから選択したかったのですが、今回はまさに緊急事態ですし苦手な非優待株からも選択しています。そのためPF時価総額5位には異常事態ですが非優待株が登場しています。 5位 1960 サンテック (東2、非優待株) ◎ PF5位は、独立系電気工事会社のサンテックです。現在の株価は339円、ZAI5月号理論株価は454円、PBR0.26、株主持分比率は78.0%と鉄壁、今期予想PER53.81、配当利回り3.0%です。 サンテックはこの5年ほどは業績が低迷していますが、かつて阪神大震災後の時期には、1株利益117.6円(平成8年9月期)、99.65円(平成10年3月期)を叩き出したこともありました。 また、今回の震災で人的・物的被害がなかったことも発表されています。 サンテックは私の専門外の非優待株なので全く自信はないのですが、以下のような理由で参戦しました。 1. サンテックは万年低PBR(震災前はPBR0.20程度だった)ので、以前から他の低PBR優待株を調べるときに一緒にチラチラと見ており、その頃から「サンテックいい銘柄だなあ。優待付きならすぐに買うのに惜しいなあ。」と思っていた。それで今回震災復興関連銘柄を探しているときに真っ先にピンと来た。 2. とにかく低PBRだし磐石の財務にも安心感がある。元々業績は非常に悪いので投資家には大して期待されていないところも良いし、今後これ以上悪くなる要素はあまりない。むしろ阪神大震災を大きく超えるであろう復興需要を考えれば良くなるだけだろうと思った。 ただサンテックはこの数日で残念ながらかなり値上がりしてしまったので、ここからの新規買いはもうリスクが高いと思っています。私はこれ以上は買わないですし、とにかく苦手な非優待株なので保有していてちょっと居心地が悪いです。本当はサンテック級の魅力ある復興関連優待株を発掘したかったのですが、自分の能力不足で見つけられなかったのが無念ですね。

Mar 25, 2011

-

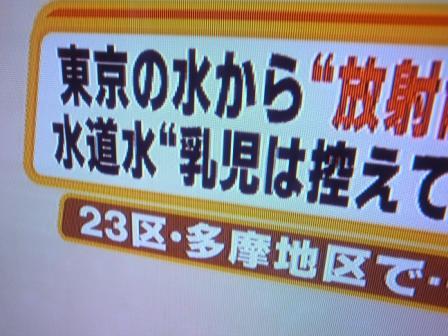

東京の水道水から放射線!

今日は、「東京の水道水から放射線!」 というショッキングなニュースがありました。 このニュースを受けて、神奈川地盤の燃料商社で飲料水事業も手がけるトーエル(3361、JQ) はストップ高となっています。 現在の株価は350円、ZAI5月号理論株価は435円、PBR0.75、株主持分比率46.5%、今期予想PER11.33、配当利回り2.9%、総合利回り3.7%で、優待は1000株保有で4月株主に3000円相当の自社取り扱い商品(ピュアウォーター)です。 トーエルはすでに工場を24時間体制にして飲料水を生産しているということですが、福島原発による水道水汚染がすぐに解決することはないでしょうし、しばらくは特需が続くような気もします。元々指標的に割安に放置されていた銘柄なので、今後の株価推移がどうなるのか注視していきたいと思っています。 また今日はこのトーエル以外でも、飲料関連優待株には値上がりするものが目立ちました。私の持ち株では、 2572三国コカ・コーラボトリング 2579コカ・コーラウエスト 2580コカ・コーラセントラルジャパン 2593伊藤園 あたりが大きく値上がりしています。 人間は飲み水がなければ生きていけないわけですし、この「飲料水関連銘柄」は意外に今年の息の長いテーマになるような気もしています。

Mar 23, 2011

-

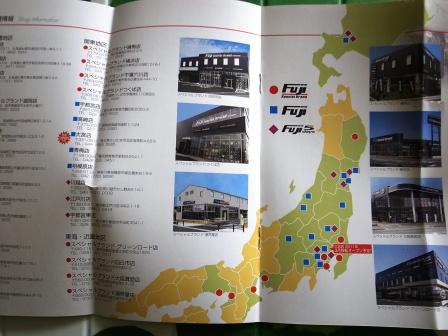

緊急PF概況4位、フジ・コーポレーション。

さて緊急PF概況シリーズをどんどん続けます。スピード感を重視していますので間違った情報等もあるかもしれません。何かお気付きの点がありましたら是非御指摘下さい。 4位 7605 フジ・コーポレーション (JQ、4月優待) ○ PF時価総額4位は、宮城県地盤でタイヤ専門店「タイヤ&ホイール館フジ」を東北、関東中心に直営展開しているフジ・コーポレーションです。 震災後数日間はホームページがダウンしたままで私もステークホルダーとして相応の覚悟をしていましたが、その後店舗にはダメージが無く、休業中の店舗についても通信インフラが整い次第順次再オープンできることが発表されました。 元々指標的には極めて割安でありまた十分な成長力もあることから、震災前は株価4桁も十分に狙える銘柄と最大限(◎◎◎)に評価していました。今期の業績推移は大震災を受けて当然不透明になりましたが、すでに株価も大暴落していることもあり、今の水準なら腰を据えてホールドして応援していきたいと考えています。

Mar 22, 2011

-

緊急PF概況3位、アイ・ケイ・ケイ。

さて緊急PF概況シリーズをどんどんいきます。 3位 2198 アイ・ケイ・ケイ (JQ、4月優待) ○ PF3位は、九州地盤のゲストハウスウェディング会社のアイ・ケイ・ケイです。全11式場が施設的には無事との事で、店舗は震災の影響が少ない地域に多いです。 ただ福島県いわき市に「ララシャンスいわき」があり、そこは原発の影響が大きく現在休館中。また6月開業予定の盛岡も打ち合わせサロン休止中。震災によるウェディング需要の全体的な落ち込みも考えられるし、以前の◎◎評価から○へダウン。ま、比較的いい銘柄であることに変わりはないと思うので、今のところは主力の一角としてホールド継続予定。

Mar 22, 2011

-

緊急PF概況2位、物語コーポレーション。

さて緊急PF概況シリーズを続けます。私はいつもそうしているつもりですが、特に今は非常事態ですので率直に思ったままを綴っています。細かい文章表現などへの御批判は極力ご遠慮下さい。 2位 3097 物語コーポレーション(東2、6・12月優待) △ PF全351銘柄中の時価総額2位は、愛知地盤の焼肉・ラーメンチェーンの物語コーポレーションです。まさに震災の起こったその日に主力参戦してしまい、それで手持ちのキャッシュを使ってしまったことが私の先週の致命傷となりました。 震災で関東地方の店舗がかなりのダメージを受けているようで現段階では震災前の◎評価から△評価へダウン。更に業種的にも節約・自粛ムードの悪影響を受けそうなのもマイナス。元々高PBRで成長力だけが魅力の銘柄なので、PF2位のこの位置は成長力に不透明感の漂う今、低PBR優待株至上主義の私の投資スタンス的には滅茶苦茶きつい。 先週の超暴落時に追加して購入単価をかなり下げた上で週末にようやく一部売却したが、まだかなり残っており出来ればもう少し減らしたい。ただ、PF上位にはこういった成長力の高いギャンブル銘柄も一定量は常に必要と考えている。その枠が今後もこの物語コーポレーションかどうかは月次推移にもよるし今は分からないが。

Mar 21, 2011

-

緊急PF概況1位、ゲンキー。

私のポートフォリオには先週の1週間の相場の動揺を受けてかなりの変動がありました。そこで、震災後の各銘柄の現状分析を加味して自分のメモ代わりに時価総額順のPF概況シリーズを緊急に始めます。 なお、このシリーズはスピード感を重視して今後一日に複数ガンガン書きます。そのため内容が不正確な可能性も十分あるので、皆様もお気付きの点がありましたら是非御指摘下さい。また、主力として現在買い増し中の一部銘柄に関しては非公開としています。申し訳ありませんが御了承下さい。それでは早速始めます。 1位 2772 ゲンキー(東2、6・12月優待) ◎◎ 福井地盤の元気なドラッグストア。元々業績絶好調であり、また店舗網を見ても今回の震災の影響は限定的と考えられる。 総合的に考え、先週の混乱の中大きく買い増ししてPF1位の最大主力株に復帰。今後も鬼ホールド予定。

Mar 21, 2011

-

震災後のPFをざっと眺める。

この1週間は被災地の方と原発のことがとにかく心配ですし、仕事でどうしてもすぐに必要な商品が東北地方から突然手配出来なくなって困り果てたり、もちろん自分のPFもボロボロですし、本当に疲れる厳しい1週間でした。 ようやく連休がやってきて時間ができたので、昨日からひたすら自らのPFの現状の分析を続けていました。今日はそこで感じたことを自分のメモ代わりにいくつか書き出しておきます。 0. まず前提として、今回の東日本大震災で拠点に大きな被害を受けた銘柄もまたそうでなかった銘柄も全体的には同じように大きく下がっている。現在の市場の混乱状況が落ち着いてくると、特に今後の大きな業績悪化が懸念される銘柄は更に激しく売り込まれる可能性が高いと考える。また首都圏の計画停電が長引くと、消費マインドを激しく冷却するので様々な広範な銘柄が影響を受ける気もする。そのため、私ももちろんだか全ての投資家はまずは自らのPFの現状をしっかりと冷静に把握することが大切と考えられる。 1. 小型で知名度の低い優待バリュー株は全体に一度超絶下げを記録している。またその後の戻りも鈍いものが多い。具体的に私の持ち株でいうと、2772ゲンキー、3097物語コーポレーション、2198アイ・ケイ・ケイなどが当てはまる。これは恐らくその銘柄に忠誠心の高い優待族がまだ少ないことが影響していると考えられる。 2. ちょうどその逆で、知名度の高い「メジャー優待株」はいったんは暴落してもすでに何事も無かったかのように震災前の水準に近づいているものが多い。具体的に私の持ち株で言うと、うまうまラスク優待の2228シベールとか2702マクドナルドあたりが当てはまる。これは昨日の日記のコメント欄でも書いたが、a. 今回のような急落局面で、我々優待族がパニックを起こしながらも何か買おうとなった時に真っ先に思いつく銘柄群であること。 b. そもそも鉄板優待株で忠誠心の高いホルダーが多いので、何があっても売らないという優待族が多いこと。 の2点が影響していると考えられる。 3. 震災後の自粛ムードを恐れてか、レジャー関連に下がったまま戻らない銘柄が目立つ。具体的に私の持ち株で言うと、2131アコーディア・ゴルフや2466PGMホールディングス(ここは実際に保有ゴルフ場の被害も甚大)あたりが当てはまる。後、値動きはマチマチだが元々業績の厳しいところが多かった居酒屋関連銘柄のホールドには今後要注意な気がする。私もPF12位にまだ2762三光MFが残っているので細心の注意を払いたいと思っている。 4. 震災後の膨大な復興需要を見越してか、建機レンタル系の優待株には急騰しているところが目立つ。具体的に私の持ち株でいうと、9678カナモトや9680共成レンテムあたりが当てはまる。元々市場の関心外だったものが多く低PBRに放置されていたところばかりなので、今後も意外な上昇を見せるかもしれない。

Mar 21, 2011

-

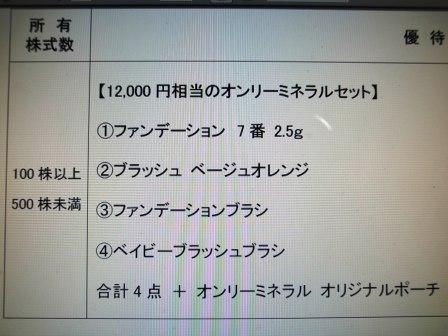

混乱の中、いくつかの銘柄が主力株に浮上。

この1週間の株式市場は本当に変動が激しかったですね。私は市場全体を必死に見渡し、暴力的な下げに見舞われていたいくつかの優待株に主力~準主力参戦しました。今日はその内の1つについて考えたいと思います。 具体的には、美顔ローラーなどの家庭用美容機器メーカーで化粧品も販売しているヤーマン(6630、東2)を買い増ししました。本日現在のPF内順位は13位で主力の一角となります。 ヤーマンは現在の株価は785円、ZAI5月号理論株価は2036円、PBR0.86、株主持分比率は52.2%、今期予想PER5.15、配当利回り2.9%、総合利回り12.1%!(今期優待新設。ヤフオクでの類似商品の落札価格は額面の55~75%のためここでは暫定的に額面の60%で換算)で、優待は4月株主に100株保有で12000円相当の自社商品(化粧品)です。 今期の優待に関しては、 この 「オンリーミネラルセット」 であることが既に発表されています。私は男なのでその価値は良く分からないのですが、「つけたまま眠れるメイクアップ」、「お化粧楽チン」とのことで女性の方にはかなり評判が良いようです。 ヤーマンは優待を新設したばかりでまだ知名度が十分ではありませんが、優待内容に力がありそうですしまたファンダメンタルズも良好です。市場の混乱が落ち着けばもう少し評価されても良い優待バリュー株なのではないか?と考えています。

Mar 20, 2011

-

今年の致命傷か?

さて、昨日の日記の続きです。 元々余力が乏しかったために火曜日に手元のキャッシュを使い切った私は、MBOがかかって現金代わりにPFに置いておいたエノテカ(3049、東2)や比較的下げ渋った銘柄を緊急売却してキャッシュを確保しようとするものの絶対量が足りず、結局緊急の追加資金を投入することになりました。ただ、市場の動揺によりポートフォリオが甚大な被害を受けていることに加え、 仕事で忙殺され肝心の資金の追加が遅れたこともあり、今週の暴力的な下げ局面では十分に買いたい株を拾い切ることが出来ませんでした。 結局、追加資金では7544スリーエフ(買い増し)、7938リーガル、2695くらコーポレーション、7502プラザクリエイト、7878光彩工芸、8350みちのく銀行、9904ベリテ(買戻し)などのウォッチリスト上位としていた優待株をバルクでざっと買った他、 震災の影響が限定的と考えられた福井地盤のドラッグストアの2772ゲンキーを筆頭にいくつかの優待株を準主力~主力として買い増ししたものの、いずれも自分が納得できるような十分な量は買えませんでした。これは残念ながら、恐らく私にとって今年の致命傷に達する大きなダメージになったと思います。 そして昨日金曜日にはだいぶ株価が戻ったことから、巨額の損切りも含めて大量出血をしながら大きなキャッシュポジションを確保しました。福島原発の問題は未だ何一つ解決していませんし、今の日経平均の水準では到底全てのリスクが織り込まれているとは私には考えられないからです。 この1週間は、自らの投資家としての未熟さ、力量の乏しさを痛感させられる本当に厳しく苦しい毎日でした。ただ過ぎ去った日々を悔いても仕方がないですし、我々投資家には常に未来しかないわけで、来週の日本と株式市場に何が待ち構えているにせよ、とにかく冷静に合理的に対処していきたいと考えています。

Mar 19, 2011

-

東日本大震災から1週間。

東日本大震災の発生から1週間が経ちました。被災地の方と福島原発の状況も本当に心配ですし時の流れを長く感じました。 ちょうど1週間前の金曜日、私はテレビで地震のニュースも見るとは無く見てはいたのですが、まさかこれほどの大惨事に発展するとは夢にも思わず株式投資にいつも以上に集中していました。 なぜなら、そのしばらく前に愛知県を地盤に焼肉・ラーメン・お好み焼き店を路面店で展開している、物語コーポレーション(3097、東2)を主力にすることを決断し、その日も買い集めている最中だったからです。 その理由は今期業績の上方修正が極めて濃厚で(店舗がかなりの損害を受けた地震後の今となってはもう実態は不明ですが)、また成長力が極めて高く、 その勢いは居抜き出店で爆裂成長を遂げたカラオケのコシダカHD(2157、JQ)を髣髴とさせることから、「第2のコシダカ」になる可能性があると考えたからです。 ただ、物語コーポは先週の金曜日の時点でかなり高PBR(1.85)であり、私が最も不得意とする「高成長高PBR」の極めてリスクの高い銘柄であると認識していました。ただ、この数年の私は数々の幸運に助けられ投資成績が非常に良かったこともあり少し自信過剰になっていたのでしょう、過去の自分が極力避け実行して来なかった、「高PBR優待銘柄ギャンブル枠」としての新しいチャレンジだと張り切り、大きな資金を投入しました。 更に1週間前は新四季報(そういえばどの投資ブログを見ても新四季報への言及が極めて少ないです。この1週間がそれほどの極限の混乱状況だったと言うことでしょうね。)、発売直前だったこともあり、私は「どうせ月曜日発売の新四季報を受けて持ち株の中から乱高下するものが出るだろうから、それ以降に四季報の内容と主力株の株価推移を見てからPFをリバランスしてキャッシュポジションを確保すればいいや。欲しい株はとりあえず買えるだけ買っとこう。」と考え、他にもPGMホールディングス(2466、東1)なども大量に拾っていました。 過去の手痛い経験から、どんな状況下でも柔軟に動けるように平常時には常に潤沢なCPを確保するようにしていたのに、この日に限って私はその禁を破ってしまっていたのです。そして私はCPがかなり枯渇した状況で運命の月曜日を迎えます。これが私の大きな誤算の始まりでした。。。(続く)

Mar 18, 2011

-

震撼。

福島原発の状況が加速度的に悪化していることを受けて、本日の株式市場は2日連続の超暴落となりました。 私は昨日の段階で、ユニバース(3078、東1)を始めとする主力の一角を買い増ししていましたが、福島原発の状況が刻一刻と悪化していく中、途中で「原発の先が見えない段階ではもうこれ以上は買えない。」と判断してただ市場を眺めるだけとしていました。 今日は、東京電力福島第1原発2号機の爆発や3号機建屋付近での非常に高い放射線量の発表など、まさに日本だけではなく世界を震撼させるニュースが相次ぎました。 どの銘柄も驚異的な激下げ、私は勇気を振り絞って買い進もうと思いますが、マウスを持つ手が恐怖で震えまたびっしょりと汗をかいています。「原発はこの後どうなるのか、現状は本当のところはどうなっているのか? 事故はチェルノブイリ級まで行くのか? 想定される最悪の事態というのは一体どんなレベルなのか? またその場合、日経平均株価・TOPIXはどこまで下げれば織り込み済みとなるのか?」など、様々な考えが脳裏を駆け巡ります。 結局今日は、まだ保有していなかった優待株の2811カゴメ、7819SHO-BI、7840フランスベットHD、7867タカラトミーなどの銘柄をバルクで買った他、今回の地震の影響が限定的と考えられる主力株を買い増ししました。 明日以降も下がるようであれば、追加資金を投入して更に断固買い増しをしていきます。日本株市場は壊滅的な状況ですが歯を食い縛って頑張ります。

Mar 15, 2011

-

大地震被災県に本社のあるPF内の持ち株についてのまとめ。

今回の大地震でお亡くなりになられた方々のご冥福を深くお祈り申し上げます。また、被災者の方の命が1人でも多く救われますように願っています。 さて、今回の大地震に関してはまだ被害状況の全容が把握できていない悲惨な状態ですが、私も投資家として自らのPFの被災状況をまとめておきます。 まず青森県に本社のある銘柄では、3078ユニバース、7450サンデー、8342青森銀行の3社を保有中です。この中ではユニバースをPF13位の主力としていますが、ユニバースは青森県八戸市に本社があり被害が甚大なのでしょう、ホームページが大地震以来ダウンしたままの状況です。昨日のPTSでは株価は一時1000円割れ、終値は1090円(-181円)でした。私も相応の覚悟を決めています。 岩手県に本社のある銘柄は現在保有していませんでしたが、岩手トップの食品スーパーの8080ジョイスを以前準主力として戦ったことがあり、被災状況を心配しています。 宮城県に本社のある銘柄では2789カルラ、3731京王ズHD、7605フジ・コーポレーション、9996サトー商会の4銘柄を保有中です。この内フジ・コーポをPF3位の超主力としており、ユニバース同様覚悟を決めています。 福島県に本社のある銘柄では8281ゼビオ1銘柄を保有中でした。 月曜日以降の株式市場は暴落が予想されますが、私は投資家として、自分にできるだけのことをしよう、最大限に努力しよう、と考えています。

Mar 12, 2011

-

大地震。

思った以上に被害が大きいようですね。皆様大丈夫だったでしょうか? 私は明日から東京出張予定だったのですが、飛行機も飛ばなさそうですしキャンセルになりそうです。 地震の場合はその後の津波が非常に恐ろしいと言うことですし、とりあえず今はネットとテレビを見て様子を伺っています。

Mar 11, 2011

-

PF概況80位、デイ・シイ。

さてポートフォリオ概況シリーズはようやく80位まで到達しました。まだまだ続きますが御了承下さい。 80位 5234 デイ・シイ (東1、3月優待) △ 保有337銘柄中の時価総額80位は、太平洋セメント(5233、東1)系のセメントメーカーのデイ・シイです。セメント業界は以前はじめさんにも御指摘頂いた通り利益が上がらず非常に厳しい状況のようです。 現在の株価は162円、ZAI4月号理論株価は199円、PBR0.33、株主持分比率39.3%、予想PER22.50、配当利回り3.1%、総合利回り6.2%で、優待は3月株主に100株保有で500円相当のギフト券です。 デイ・シイには、 1. 16200円と言う比較的少額の投資で優待を戴け、かつ総合利回りがまずまず高いこと。 2. 1に関連するが、デイ・シイのような低位優待株はたまに株価が噴きあがることがあるので、プチ・ギャンブルとして考えても面白い銘柄であること。 3. セメント業界には逆風が吹き荒れているが、だからこそ低PBRに放置されているわけでもあり、逆張り系優待族としては魅力的な状況でもあること。 という魅力があります。逆にリスク要因としては、金券系優待でかつ業績もイマイチなので優待改悪の危険が常にあることですが、仮に優待改悪や廃止があったとしても、すでに現状かなりの低PBRなのでここからの下値は知れていると考えており、今のところはのんびりとホールドを続けています。

Mar 10, 2011

-

優待ボロ株投資について思う(PF概況79位、京王ズHD)。

さて今日もポートフォリオ概況シリーズです。 79位 3731 京王ズホールディングス (東マ、10月優待) △ PF時価総額79位は、東北地盤の携帯販売代理店の京王ズホールディングスです。 一時期は大赤字で死にかけている典型的な「優待ボロ株」でしたが、危機を脱しこの数年で何とか立ち直りました。現在の株価は65600円、ZAI4月号理論株価は60315円、PBR1.65、株主持分比率は35.3%、今期予想PER6.58、配当利回り0.8%、総合利回り2.3%で、優待は1株保有で1000円相当、6株保有で2000円相当のオリジナルクオカードです。 今年は東証マザーズ銘柄に株価好調なところが目立ちますが、この京王ズも例外ではなくこのところ株価が急騰しています。私としては十分に利益が出たので、恩株1枚を残してそろそろ売却の予定です。意外なほどに勝てて嬉しかったですね。 それにしても思うのは、ファンダメンタルズ劣悪で優待にしか魅力のないいわゆる「優待ボロ株」投資というのは意外にもパフォーマンスが悪くないんですね。最近ではベリテ(9904、東2)なども急騰していますが、優待ボロ株をバルクで多銘柄仕込みPFの片隅に寝かせておくと、業績改善や短期資金の流入で株価が2~10倍になるものが出てきます。当然いつまでもダメだったり死んでしまう銘柄も出ますが、トータルでは利益を出せることが多いんですね。今回の京王ズでもそれを痛感しました。

Mar 8, 2011

-

PF概況78位、オートバックスセブン。

しばらく仕事で出張しており日記をお休みしておりました。今日から再開します。さて、恒例のポートフォリオ概況シリーズを続けます。 78位 9832 オートバックスセブン (東1、3・9月優待) △ PF全337銘柄中の時価総額78位は、「オートバックス4兄弟」長男で自動車用品店国内最大手のオートバックスセブンです。現在の株価は3345円、ZAI4月号理論株価は3039円、PBR0.79、株主持分比率は72.8%と鉄壁、今期予想PER20.88、配当利回り3.9%、総合利回り5.6%(優待券はヤフオク平均落札価格の額面の75%で換算)で、優待は100株保有で1000円に付き300円割引の買い物優待券25枚を年2回です。 オートバックスセブンは、その知名度、規模、磐石の財務、まずまずの低PBR、高い総合利回りなどを総合的に考えると、なかなか魅力的な優待バリュー株です。 長男からして低評価なので、次男のG-7ホールディングス(7508、東1)、3男のアイエーグループ(7509、JQ)、末弟のバッファロー(3352、JQ)あたりは更に指標的には激安です。ただ、2男、3男はこのところ立て続けに優待を廃止してしまい優待族としては寂しい限りです。「長男だけは優待廃止しないで欲しいなあ。」と思いながら、のんびりホールドしています。

Mar 7, 2011

-

PF概況77位、フジ日本精糖

さて今日はポートフォリオ概況シリーズです。 77位 2114 フジ日本精糖 (東2、3月優待) ○ PF77位は精糖中堅のフジ日本精糖(2114、東2)です。現在の株価は339円、ZAI4月号理論株価は404円、PBR0.75、株主持分比率は64.9%と良好、今期予想PER9.16、配当利回り3.5%、総合利回り4.4%で、優待は1000株で3月株主に3000円相当の自社製品です。 フジ日本精糖は指標的な割高感もありませんし、優待を楽しみにこれからも気長にホールドして応援していく予定です。

Mar 4, 2011

-

PGMホールディングスへ参戦。

先日の日記のコメント欄でTMさんに御教示戴いた、ゴルフ場の保有・運営で首位級のPGMホールディングス(2466、東1)へ本日参戦しました。TMさん、有難う御座いました。 現在の株価は53700円、ZAI4月号理論株価は66447円、PBR0.80、株主持分比率30.0%、今期予想PER9.08、配当利回り4.7%で、優待は1株保有で年2回(6・12月)3500円相当の優待割引券(自社グループ保有ゴルフ場で利用可。利用は平日のみ可能だが、1・2・7・8月は土日祝日も利用可)です。 PGMHDは前回の12月から優待内容が変更になったので、優待券のヤフオク平均落札価格はまだ分かりません。保守的に1枚1000円で換算すると総合利回りは8.4%となります。優待は8株保有まではどんどん増えるのでいいですね。 PGMHDは指標的にもまずまず割安ですし、総合利回りも高いことから今まで保有していなかったのが不思議な銘柄です。自分がゴルフをしないのであまり興味が湧かず、きちんと見ていなくて意識から滑り落ちてしまっていたんですね。 「ファンダメンタルズ良好かつ総合利回りの高い銘柄」に関してはほぼ全てPF内に取り込んでいるつもりだったのですがとんでもなかったです。こんなに良い銘柄を見落としているなんてどうかしています。今思い返せば、なじみの金券屋のおいちゃんにも「みきまるさん、このゴルフ場の優待券良く売れるんだけど持ってないの?」と聞かれたこともありました。私はちょっと慢心していたのかもしれないですね。

Mar 3, 2011

-

PF概況76位、KVK。

さて今日もポートフォリオ概況を続けます。 76位 6484 KVK (JQ、3月優待) ◎ PF全337銘柄中の時価総額76位は、給水栓専業の首位メーカーのKVKです。ちなみに私の家の給水栓も見てみたらKVKでした。現在の株価は355円、ZAI4月号理論株価は625円、PBR0.58、株主持分比率は52.7%、予想PER6.17、配当利回り3.3%、総合利回り4.2%で、優待は1000株保有で3月株主に3000円相当の入浴剤(バブ健康入浴ギフト)です。我々投資家は常に精神的緊張を強いられていますので、それを解きほぐしてくれるという意味で入浴剤優待というのはいいですね。 KVKはしばらく前は大赤字連発の典型的な「優待ボロ株」でしたが、この数年で見違えるほどの高収益で筋肉質な会社に生まれ変わっています。 「会社は生き物なんだなあ」 と実感しますね。

Mar 1, 2011

全25件 (25件中 1-25件目)

1

-

-

- がんばれ!地方競馬♪

- ラブリーデイ産駒 ドナギニー 第36回…

- (2025-11-20 00:54:06)

-

-

-

- 妖怪ウォッチのグッズいろいろ

- 今日もよろしくお願いします。

- (2023-08-09 06:50:06)

-

-

-

- 戦闘機の写真を撮るのが好き!

- 三沢基地航空祭2025.09.21

- (2025-11-20 06:30:23)

-