2011年10月の記事

全28件 (28件中 1-28件目)

1

-

10月の成績。

いやあ10月も終わりましたね。早速今月の成績ですが、対前年末比+16.6%となりました。超主力の2786サッポロドラッグストア、6630ヤーマン、7605フジコーポレーション、8876リロホールディングなどの株価好調が大きかったです。 今月の主な売買ですが、新規参戦が3228三栄建築設計、7271安永、7999MUTOH HD、9866マルキョウの4銘柄、追加参戦が3077ホリイフードサービス、6419マースエンジニアリング、6630ヤーマン、7825SRIスポーツ、8127ヤマトインターナショナル、9990東京デリカの6銘柄でした。 売却のほうは、完全撤退が8904サンヨーハウジング名古屋(優待廃止のため)1銘柄、部分撤退が2466PGMHD(TOBのため)、3078ユニバース(アークスとの経営統合のため)、5161西川ゴム(総合的な戦闘力不足のため)、8125ワキタ(株価上昇及び専門外の非優待株のため)の4銘柄でした。また期中売買は9441ベルパーク(総合的に考えてトータルでまた再度買い増し)1銘柄でした。 今年も残り2ヶ月、最後まで頑張ろうと思っています。

Oct 31, 2011

-

PF概況111位、福山コンサルタント。

さて今日はポートフォリオ概況シリーズです。 111位 9608 福山コンサルタント (JQ 6月優待) ○ PF時価総額111位は、道路・橋・鉄道などの調査・設計を行うコンサル会社の福山コンサルタントです。 現在の株価は249円、PBR0.35、株主持分比率は73.0%と財務は堅牢、予想PER13.20、配当利回り3.2%(8円)、総合利回り4.4%(8+3=11円)で優待は1000株保有で6月株主に3000円相当の自社オリジナル図書カードです。 福山コンサルタントは好財務・低PBRで一定の魅力があります。PFの安全性・総合利回りを高めてくれる「縁の下の力持ち」的な存在ですね。これからも優待を楽しみに気長にホールドしていく予定です。

Oct 30, 2011

-

ブログ開設6周年。

本日、「みきまるの優待バリュー株日誌」はブログ開設6周年を迎えました。 主力として戦ってきた銘柄を今改めて思い返してみると、初期の頃は3364ナルミヤインターナショナル(TOBにより現在は上場廃止)、4298プロトコーポレーション、6875メガチップス、7523アールビバン、7548サンクスジャパン(MBOにより現在は上場廃止)、中期は2762三光マーケティングフーズ、3258常和ホールディングス、7553サザビーリーグ(MBOにより現在は上場廃止)、後期は2589ゴールドパック(TOBにより現在は上場廃止)、2772ゲンキー、3049エノテカ(MBOにより現在は上場廃止)などでした。常にその時点でベストの戦闘力・総合力を持つと自分が考える銘柄を主力として来ました。そして、今現在は2786サッポロドラッグストア、6630ヤーマンなどに優待族としての夢を乗せて戦っています。 この6年間の株式市場を振り返ると、良かった時はホリエモンが元気だった頃の一瞬だけで、ほとんどは「谷あり、底あり、地獄あり。」で厳しくつらい環境が続きました。でも、御訪問頂いている皆様のおかげで、心折れずまた市場から退場することもなくここまで元気に楽しく日記を続けることが出来ました。心から感謝しています。 ちょうど6年前の私は、様々な失敗を糧として自らの現在の投資方針がほぼ出来上がり、「そうか、私は結局愛する優待バリュー株でしか勝てない、逆に言えば優待バリュー株でなら勝てる、そういう投資家なんだ。」という事実に気が付いた時でした。そして当時大型優待新設(三重県のタラサ志摩ホテル&リゾートのペア無料宿泊券)で話題沸騰だったアールビバン(7523、JQ、現在は優待廃止)に出会い、全力資金投入して「優待族としての出自と存亡をかけた、投資家人生最大の大勝負」に出ている時でした。 「この勝負、負けるわけにはいかない!。 ただしどんなに自信があっても勝負は水物。その行方がどうなるにせよ、その結果をどこかに書き残しておきたい。」との思いから気軽に始めたブログでしたが、開設当時では全く想像もつかなかった程の多くのアクセスを戴けるようになり、ここまで楽しく続けて来られました。 さて6周年ですので、私の投資方針を再掲しておきます。これは6年前のブログ開設時に書いたもの(わずかに改編)ですが、現在でも全く変わっていません。 1. 配当+優待の「総合利回り」の良い株は、とりあえず1単位は買ってみて「優待株いけす」に入れる。 2. その「優待株いけす」の中で厳しく思索・比較・吟味を繰り返し、ファンダメンタルズ良好かつ株価上昇のカタリストのある「ピンと来る」魅力的な株のみを主力に昇格させる。 3. 中長期の粘り強い投資を信条とし、あまりにも頻繁なポートフォリオの入れ替えは避ける。 4. 投資本の名作「カウンターゲーム」の指標に当てはまるような急落銘柄への逆張りは、どれだけ落ちてくるナイフで手のひらが血だらけになろうと常にポジティブに積極的に行う。(日本市場では歴史的に短期のリターン・リバーサルが極めて有効なファクターのため) 5. 投資指標としては、何よりも負けない投資を最優先しPBRを最重要視する。 6. あまりにも分散投資をしすぎるとパフォーマンスが上がらないので、「これは!」というきらめきを感じる銘柄にはバフェット流のフォーカス投資を厭わない。 7. 夜はぐっすり眠りたいし投資家として長生きしたいので信用取引はしない。現物オンリーで頑張る。 私はこの6年間自らの定めた上記の投資方針を貫き通し、結果として幸運の味方もありTOPIX、日経平均、JASDAQ平均などの各指数にアンダーパフォームすることはほぼありませんでした。 それでは皆様、「みきまるの優待バリュー株日誌」をこれからもどうか末永くよろしくお願い致します。 平成23年10月29日 みきまる。

Oct 29, 2011

-

緊急PF概況15位、東京デリカ。

さて今日もPF上位銘柄を紹介する緊急ポートフォリオ概況シリーズです。 15位 9990 東京デリカ (東2、3月優待) ◎◎ PF15位の主力は、婦人用バック中心の小売専門店チェーンの東京デリカです。本日10月28日に 中間・通期業績の上方修正及び増配を発表 する等、今期は絶好調です。 現在の株価は450円、PBR0.60、株主持分比率は60.5%と良好、今期予想PER5.96(10月28日の上方修正後)、配当利回り4.0%(18円)、総合利回り6.2%(18+10=28円)で、優待は100株保有で1000円相当、1000株保有で10000円相当の自社オリジナル商品です。 今年2011年の1000株優待品は上記の4択からの選択でしたが、私は、 この「OUTDOOR ワイドスーツケース」を選びました。早速出張に行ったときに使いましたが、品質の高さ・丈夫さなどに感心しました。 東京デリカは非常に地味な銘柄で知名度も人気もありませんが、実はそのお店は全国津々浦々どこにでもあります。 ↑ 上記のように全国展開を既に完了しており、イオン等の巨大ショッピングセンターをお散歩すればほぼ間違いなく東京デリカのお店の前を通ります。たまに「あっ、ここに東京デリカのライバルの別のバック屋さんがあった!」と思っても、それは単に東京デリカの別ブランドだったりして、強力なライバルは特に見当たらない状況です。また最近は、巨大SCだけでなく都心部や空港、駅等の商業施設への出店も加速しており、非常に柔軟でタフな企業であるという印象があります。 東京デリカは万年不人気ですが、今期はその極めて好調な業績推移から珍しく株価好調です。良好なファンダメンタルズ、極めて力のある自社製品優待、まずまずの総合利回りなどから、自信を持ってホールドしていける戦闘力の高い優待バリュー株であると考えています。これからも主力の一角として応援していく予定です。

Oct 28, 2011

-

緊急PF概況14位、ワキタ。

さて今日は主力株を紹介する緊急ポートフォリオ概況シリーズです。 14位 8125 ワキタ (大1、非優待株) ◎ PF時価総額14位の主力は、大阪本拠の機械商社のワキタです。 現在の株価は464円、PBR0.30、株主持分比率は78.9%の有利子負債0で財務は鉄壁、今期予想PER10.57、配当利回り3.7%(17円)です。 ワキタはPFの「低PBR非優待株枠」としてずいぶん前に参戦したのですが、 1. 東日本大震災の復興特需がようやく現実のものとなり業績が堅調なこと。 2. 筆頭株主に自社(15.2%)が登場しており、低PBR(0.30)、万全の財務(株主持分比率78.9%)も考え合わせると、MBOの可能性も0ではないと感じること。 から、現在のところは主力の一角としてホールドしています。特に売る理由もない株価水準ですしね。ただ専門外の非優待株ということもあり、他に魅力的な優待バリュー株を発掘した場合には売却候補の一つという位置づけです。

Oct 27, 2011

-

PF概況110位、大宝運輸。

さてポートフォリオ概況シリーズを続けます。 110位 9040 大宝運輸 (名2、9月優待) ◎ PF110位は、独立系運輸会社の大宝運輸です。 現在の株価は250円、PBR0.28、株主持分比率は75.7%と良好、予想PER9.43、配当利回り4.0%(10円)、総合利回り6.0%(10+5=15円)で、優待は1000株保有で9月株主に5000円相当の洗剤セットです。 いつも非常に実用的で使いやすい優待品で感謝しています。 また毎回のことですが、優待品には一緒に 社内報も入っています。チームワークの良さそうな社風が伺えて嬉しいですね。 大宝運輸は低PBR、好財務、高い総合利回りで、ホールドしていくのに何の不安も感じません。最近は毎月分配型のタコ足投信が流行っていますが、そういったものを買うよりもこの大宝運輸のような銘柄で「優待バリュー株PF」を自分で組んだほうがおそらくパフォーマンスもいいし楽しいと思うのですが、どうでしょうね?

Oct 26, 2011

-

リロ・ホールディング、東証1部へ昇格!!

本日、私のPF4位の超主力で、企業福利厚生の総合アウトソーサーの8876リロ・ホールディング(東2、3月優待)が、 東証1部への昇格 を発表しました。おめでとう御座います。 現在の株価は1631円、PBR1.35、株主持分比率は40.0%、今期予想PER7.3、配当利回り3.4%で、優待は「クラブオフ」という宿泊施設等の料金割引優待制度です。100株でスタンダード会員、300株でVIP会員となります。 リロ・ホールディングはPBRがやや高いのが最大の欠点ですが、それを十分に補う高い成長力を持っています。今回ついに待望の東証1部昇格も果たしましたし、少なくともPER10倍程度までは評価されても不思議ではないと考えています。

Oct 25, 2011

-

PF概況109位、ゴールドウィン。

さて今日もPF概況シリーズです。 109位 8111 ゴールドウイン (東1、3月優待) ○~◎ PF時価総額109位の中堅銘柄は、スポーツウエア・用品中堅で「ノース・フェイス」、「ヘリーハンセン」など多数のブランドを展開しているノースフェイスです。 現在の株価は253円、PBR0.98、株主持分比率は34.9%、予想PER5.69、配当利回り1.6%(4~5円)、総合利回り2.8%(4+3=7円)で、優待は1000株保有で3000円相当の自社商品です。 大阪駅にALBiという、アウトドアブランドだけを集めたショッピングスポットがあって、 私はしばらく前に自分のPF5位である8127ヤマトインターナショナルの主力店舗のAIGLE(エーグル)をチェックしに出かけたことがありました。長時間掛けて探索したのですが、エーグルも含め全ての店舗の中でダントツに魅力的だったのは、 ゴールドウインの店舗でした。私は思わずいくつかの商品を買ってしまいミイラがミイラ取りになってしまいました。(笑) ゴールドウインは業績は回復途上ですが、その店舗戦闘力が急激に高まっていると感じており、今後の業績推移によっては買い増しも視野に入れて慎重に業績推移を見守っています。

Oct 24, 2011

-

PF概況108位、安永。

さて今日もポートフォリオ概況シリーズです。 108位 7271 安永 (大2、3月優待) ◎ PF時価総額108位はエンジン部品製造の安永です。 現在の株価は558円、PBR0.64、株主持分比率36.9%、予想PER6.36(10月13日の業績下方修正後)、配当利回り4.3%(24円)です。私は株価急騰によりずいぶん以前に手放したままだったのですが、このところ株価が暴落中で、10月13日の通期業績下方修正 を受けてそこから更に激下げしたので、「もうそろそろいいかな?」と感じて先週の金曜日に買い戻しました。実は買い戻したのにはもう一つ別の理由があるのですが、それについてはまた後で。 肝心の優待は、500株保有で「三重県伊賀地方特産品」です。具体的には、 上記の7択からの選択となります。私は今年2011年度は、 伊賀牛すきやき用三重県産ロース250g を選択しました。早速中身を見てみましょう。 うわー、美味しそうですね。 お肉はそのまま冷凍保存してあったのですが、このところ寒くなってきたのでつい先日すき焼きにして食べました。 私は美味しいすき焼きを食べながら、「安永の優待はやっぱりいいなあ。暴落に次ぐ暴落でどこまで下がるか分からないけど、そろそろ買い戻さないといけないなあ。」としみじみ思って、それでようやくホルダーに復帰したのでした。 ちなみに安永の優待品は伊賀牛以外も素晴らしい内容です。私は2010年には「伊賀豚 ステーキ+しゃぶしゃぶセット」を選択したのですが、 ↑ ばら色でとっても美味しいお肉でした。 具体的には、トンテキ 豚ニラ炒め 焼きそば などにして食べましたが、とっても美味しかったです。 まとめると、安永は一時期「太陽電池関連の好業績&低PER銘柄」として持て囃されたものの、現在は業績の下方修正もあり、株価はズタボロに暴落しています。ただ指標的にもずいぶんと割安に戻りましたし、優待内容も魅力的です。私はこれから再び優待を楽しみにしながらホールドして行きたいと考えています。

Oct 23, 2011

-

PF概況107位、パスポート。

さて今日はポートフォリオ概況シリーズです。 107位 7577 パスポート (JQ 2月優待) ◎~◎◎ PF時価総額107位は、インテリア雑貨・生活雑貨専門店のパスポートです。 現在の株価は253円、PBR0.82、株主持分比率は24.8%、今期予想PER6.66、配当利回り3.2%(8円)で、優待は100株保有で1000円相当のオリジナル保冷バック、1000株保有で5000円相当の自社製品セット(選択式)です。 自社製品セットからは5250円相当の優待券も選択することが出来るので、 今回は私は優待券を使って実際に店舗で買い物をしてみました。 ↑ 店舗には上記のように「カワイイ」アイテムが満載です。数年前に較べて明らかに店舗戦闘力が上がっていると感じています。実際パスポートは業績絶好調で今期は既に9月26日に 通期業績の上方修正 を発表しています。 私としては、今後の月次・業績推移によっては準主力化も視野に入れて、慎重に株価推移を見ています。

Oct 22, 2011

-

東日本大震災による復興特需が現実のものとなっている銘柄について考える。

さて東日本大震災後には様々な銘柄が、震災関連、復興関連として持て囃されました。例えば発電装置の6591西芝電機などは震災後の急騰は凄かったですが、実際にはその後の業績が全くついて来ず現在は株価は低迷しています。 結局今のところ復興特需で実際に利益が上がっているのは、昨日取り上げた北関東地盤のレストランチェーンの3077ホリイフードや東北・関東中心にタイヤの専門店を展開し私のPF3位の超主力でもある7605フジ・コーポレーション、9948アークスの完全子会社になるために10月18日を持って上場廃止となった、青森・岩手地盤の食品スーパーだった3078ユニバースなど、東北地盤の小売業に集中しているという印象があります。 それぞれの銘柄の復興特需が今後どこまで続くのかはなんとも言えない部分もありますが、例えば7605フジコーポなどは凄まじい月次(9月で見ると既存店が対前年同月比で118.0%、全店だと133.0%!)を叩き出し続けており、その勢いが止まるまでは自信を持って超主力で勝負できそうでもあります。 皆様も他に「この銘柄に復興特需が発生しているよー」というものがありましたら、是非御教授下さい。

Oct 21, 2011

-

ホリイフードサービス、買い増し。

昨日・今日で、北関東地盤の居酒屋・レストランチェーンのホリイフードサービス(3077、JQ) を買い増ししました。 現在の株価は504円、PBR0.54、株主持分比率60.4%、予想PER5.71、配当利回り2.0%(10円)、総合利回り6.0%(10+20=30円。優待は額面の100%換算、理由は後述)で、優待は100株保有で3月株主に2000円相当の自社店舗優待券です。希望によりお米も選択できるのですが、2000円の優待券で「茨城県産コシヒカリ」4キロ貰えるので換算率が他社に較べていいんですね。なので総合利回りは額面通りで計算しています。 ちなみに今期の優待品は福島原発の事故による稲作への影響を考慮して、昨年平成22年産の宮城産のお米でした。集めるのが大変だっただろうなと貰って見て思いました。 ホリイフードサービスは今期は元々は冴えない業績予想だったのですが、東日本大震災による突発的な復興特需が発生し、10月17日に大きな業績上方修正を発表しました。株価は一瞬急騰したものの、その後「行って来い」で元通りの水準に戻ったため私はこの2日で買い増ししました。今後の業績推移を慎重に見ながらホールドしていく予定です。。。。。。。 私はホリイフードサービスの業績上方修正の内容を具体的に見たときに、「ハッと」気付いたことがありました。それは、、、、、、、(続く)

Oct 20, 2011

-

PF概況106位、ルネサスイーストン。

さて今日はポートフォリオ概況シリーズです。 106位 9995 ルネサスイーストン (JQ、3月優待) ◎ PF時価総額106位の中堅銘柄は、ルネサス直系の半導体商社のルネサスイーストンです。現在の株価は257円、PBR0.36、株主持分比率は45.3%、今期予想PER5.34(ただし負ののれん償却によるかさ上げあり)、配当利回り3.9%(10円)、総合利回り7.8%(10+10=20円)で、優待は100株保有で1000円相当のクオカードです。 ルネサスイーストンの優待は従来1000株で1000円相当のクオカードだったのですが、 9月29日に発表された優待改善 で100株で戴ける事になりました。これは嬉しいですね。ただ、こんな太っ腹な現金系優待は長くは続かない気もちょっとしますが。 ま、いずれにせよルネサスイーストンは指標的な割高感もありませんし、これからも優待を楽しみにのんびりとホールドしていく応援していく予定です。

Oct 19, 2011

-

緊急PF概況13位、興研。

さて今日は主力株を紹介する緊急PF概況シリーズです。 13位 7963 興研 (JQ、6月優待) ◎ PF時価総額13位の主力は、防塵・防毒マスク2大メーカーの一つで防衛省向けを独占供給する興研です。現在の株価は999円、PBR0.62、株主持分比率53.9%、今期予想PER9.62、配当利回り2.5%(25円)で、優待は1000株保有で自社製品(マスク)優先購入割引券(30%・100%割引、ただし1年以上継続して保有した株主のみ)です。 興研は指標的には大した割安感はありませんが、東日本大震災後のがれき処理用の有毒物質対策マスクや原発事故用マスクの需要・受注が増加したことにより今期業績は非常に堅調です。 9月13日発表の 上方修正 の内容も良かったですし、今期業績は更に上ブレする可能性が高いと見たこと、また、原発処理にはこれから長い年月が必要なので来期以降も特需が見込まれることから、私は新しく主力参戦しました。業績推移を見ながら、慎重にホールドしていく予定です。

Oct 18, 2011

-

ヤマトインターナショナルを買い増し。

「クロコダイル」、「エーグル」が主力ブランドの中堅アパレルで、 私のPF10位の主力だったヤマトインターナショナル(8127、大1)が10月14日に 決算発表 をしたのですが、来期予想が私の想定以上に良くまた増配も伴っていたことから、私はこの2日で大きく買い増ししてPF5位の超主力へ引き上げました。 現在の株価は348円、PBR0.36、株主持分比率は72.5%と良好、今期予想PER6.74、配当利回り5.2%(18円)、総合利回り8.0%(18+10=28円)で優待は100株保有で1000円相当、500株保有で3000円相当の自社製品です。以前から書いている通りヤマトインターナショナルの優待品というのは品質がいいんですね。 ↑ 2010年度の500株優待品。 ↑ 2009年度の500株優待品。 ヤマトインターナショナルは財務鉄壁でその商品力もしっかりしています。低PBR、財務良好、優待改悪の可能性の低い力のある自社製品優待で高い総合利回りと3拍子揃っており、これからも主力の一角として応援して行きたいと考えています。

Oct 17, 2011

-

PF概況105位、シベール。

さて「さんなごショック」冷めやらぬ中ですが、ポートフォリオ概況シリーズをお送りします。今日紹介するのは「優待族とはなんなのか?」を深く考えさせられた銘柄です。バリュー系投資家の方のPFではまず見ることが無く、逆に我々優待族のPFでは鉄板定番銘柄ですね。 105位 2228 シベール (JQ、2・8月優待) △ PF105位は、山形地盤の美味しいラスク屋さんのシベールです。現在の株価は262400円、PBR1.68、株主持分比率59.8%、予想PER39.51、配当利回り1.1%(3000円)、総合利回り3.4%(3000+6000=9000円)で、優待は年2回3000円相当の自社製品(限定ラスクセット)です。指標的な割安感は皆無でむしろ激高ですが、超強力な優待品に支えられ株価は高値安定しています。内容を具体的に見て行きましょう。 あぁ、シベールの優待ラスクは本当に美味しいですね。私は上記のチョコラスクがチョコっと気に入りました。(← 禁 おやじギャグ) チョコのコーティングの中が空気でサクサクしていて抜群だったんですね。 ラスクは砕いてサラダに入れると一段上の仕上がりになりますし、 ポッケに入れてジョギングに出かけ、偶然出会った猫にあげても喜ばれます。 またラスク以外の優待品も悪くないんですね。 私はかつてシベールに参戦したとき、優待権利を取らずに権利落ち後の暴落を狙って参戦するという作戦を立てて実際に実行したことがありました。(私は現物オンリーの投資家で信用取引はしません。そのため私にはいわゆる優待タダ取りという選択肢はありません。) 作戦は極めてうまく行き結果として安くシベールに参戦できたのですが、権利最終日の夜、私は突然激しい後悔に襲われました。 「喉から手が出るほど欲しかったシベールの優待をたかだか最大数万円もしかしたら数千円のことで逃して本当に良かったのか?PF全体から見れば誤差の範囲で他でいくらでも取り返せるんだし、気持ちよく優待を取った方が正解だったんじゃないか? そもそも自分は「優待が欲しい!」という熱い思いで株式投資を始めたんだし、死ぬほど欲しかったシベールを権利を取らずにやり過ごすというのは優待族として精神的に矛盾しているんじゃないか? それにそもそも心の健康に取って良くないんじゃないのか? というか、これだけ長時間後悔した段階で、すでにシベールを買わなかったという判断はトータルで間違っていた。精神的ダメージだけで軽く10万円分くらいはあったし、自分は権利前にシベールを買うべきだった。」との結論に至ったのでした。 そして、このシベールでの経験から、 優待族にはそれぞれの性格や事情に応じて、どうしても獲るべき銘柄というのが厳然として存在する という事実に気付かされたのでした。 そんなわけで、シベールは参戦以来PFの片隅にずっとちょこんと座っています。優待改悪・廃止が無い限り、私が投資家としてよほどの瀬戸際に追い込まれなければシベールとお別れすることは無いでしょう。シベール、ANA、マクドナルド、このあたりの銘柄は指標的には割高でも、優待の魅力が突出しており「優待がバリュー」な銘柄群なのです。これも「優待バリュー株」の一つのあり方ですし、これからもホルダーとして末永くシベールを応援していくつもりです。

Oct 16, 2011

-

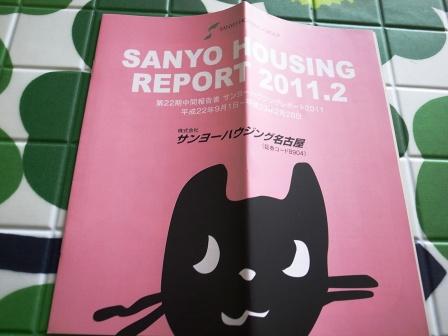

さんなごの優待廃止に思う。

東海圏地盤の戸建て施工・販売会社で、我々優待族にとっては「さんなご」の愛称で長年親しまれてきたサンヨーハウジング名古屋(8904、東1) が昨日突然優待廃止を発表しました。 開示情報を見つけた瞬間には「まさか!」と目を疑うと同時に、あまりに大きな衝撃で胸が高鳴り、ちょっと他のサイトを用も無く見に行って一瞬現実逃避をして体制と心の準備を整えた後で(笑)、覚悟を決めてその内容を確認しました。 さんなごは、その十分な指標的な割安さ、優待余力の高さ、不動産各社が地獄の赤字決算に陥った2009年でさえも楽勝で黒字で切り抜けたタフネスさ、年に2回のかわいいデザインのクオカード優待と高い総合利回りで、我々優待族にとっては自信と確信を持ってホールドして行ける、まさに「鉄板優待株」の一つでした。そのため今回の唐突ともいえる優待廃止には正直に言って驚きと落胆を隠せない思いです。ただ、この現実を直視して今後の自らの投資行動に活かさなければならないとも感じています。 私がさんなごについてこの日記で語ることもおそらくもう無いでしょうから、今日は最期にさんなごの優待の歴史をまとめておきます。 さんなごは2003年2月期に株主優待制度を新設しました。当時は1株保有で3000円相当のマックカードが戴けたのですが、2005年2月期に同じく3000円分のクオカードに変更されました。 2006年8月期に1000円相当のクオカードに減額されましたが、 優待新設以来数回の株式分割があったことも考え合わせると私としてはそれほど優待が改悪されたという印象は持っていませんでした。 その後2008年にはクオカードのデザインが上記の「すみゃー」に変更されて現在に至っていました。 さんなごは元々指標的に割安でかつ配当利回りも高かったこと、また優待廃止と引き換えにわずかながらの増配(3600円→3800円)を伴っていることから、月曜日以降どこまで株価が下がるのかはちょっと分かりにくいです。ただ、株主15762人の中には私を筆頭に優待狙いの方も多いでしょうから下げ圧力はかなりのものだろうとも思います。 現在の株価は74100円、PBR0.57、株主持分比率54.3%、来期予想PER5.09、配当利回り5.1%(3800円)と指標的には何の問題も無く割安なので(バリバリのバリュー株に更にプラスして良い内容の優待が付いているからこそ、さんなごは鉄板優待株だった)、今後の株価がどう振れるのか非常に興味深くもあります。 さんなごは今後はバリュー株としての真価をまさに問われることになるわけですが、私は非優待株は専門外ですし、株価推移によりますが適当な所で降りる予定です。今までさんなごから長年戴いてきた優待・楽しい思い出に感謝しつつ、私はまた次の優待バリュー株で戦って行きたいと考えています。

Oct 15, 2011

-

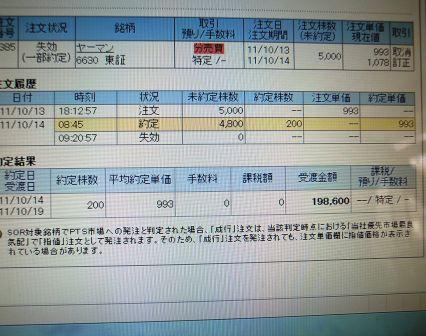

ヤーマン、立会外分売終了。

私のPF2位の超主力で家庭用美容機器メーカーのヤーマン(6630、東2)が本日立会外分売をしました。 昨日発表された分売価格は993円で、業績超絶好調&東証1部昇格も近いと推測されることから、私は「ヤーマンを株価3桁で買えるのももう最後かもしれないな。すでにたっぷり持ってはいるけど、最後と思って買えるだけ買っておこう。」と考えて、申し込み上限の5000株を注文していました。 そして、その結果は、、、、、、、、、 なんと5000株申し込んで当たったのは200株だけでした。「まずい! 自分が想定していたよりも人気あったんだな。これは市場で分売価格近辺でもう少しカバーして買い乗せしよう!」と思ったのですが、気付いた時が遅くすでに株価は急騰してしまっていました。 ま、買えなかったものは仕方ないですし、ヤーマンは東証1部昇格の暁には株価2000円も夢ではないと考えており、これからも超主力として応援して行こうと考えています。

Oct 14, 2011

-

PF概況104位、東亜DKK。

さてポートフォリオ概況シリーズをどんどんいきます。 104位 6848 東亜DKK (東2、9月優待) ○ PF時価総額104位は、環境計測器・工業用計測器メーカーの東亜DKKです。現在の株価は263円、PBR0.58、株主持分比率55.8%、今期予想PER6.71、配当利回り3.0%(8円)です。今年の7月29日に発表された 優待新設 を機に私は新規参戦しました。優待は1000株保有で2000円相当のQUOカードで、総合利回りは3.8%(8+2=10円)となります。 東亜DKKは上記の優待新設時のプレスリリースで、東証1部上場を志向していること、そのために株主数増加と売買高の確保を目的として株主優待制度を新設したことを明言しています。そんなに頼られると、我々優待族としてはちょっと恐縮してしまいますし責任重大ですが、(笑)、もちろん私も株主として昇格を応援して行こうと思っています。是非目標達成後も、末永く株主優待制度を継続して欲しいと願っています。

Oct 13, 2011

-

PF概況103位、アテナ工業。

さてポートフォリオ概況シリーズを続けます。 103位 7890 アテナ工業 (JQ、9月優待) △ PF時価総額103位は、樹脂製食品容器中堅のアテナ工業です。現在の株価は265円、PBR0.41、株主持分比率は59.7%、予想PER15.77、配当利回り3.8%(10円)、総合利回り4.5%(10+2=12円)で、優待は1000株保有でカップ麺1ケース(12個入り)です。 アテナ工業は2009年9月期のことですが、10円から記念配で12円に増配したときに、同時に優待獲得基準をそれまでの500株保有から1000株保有へと改悪したことがありました。 その際、増配のニュースのみを開示情報に載せ、優待改悪は自社ホームページ上のみでコソッと発表したことがありました。私はそういった会社の IR姿勢 を不誠実だと感じ一旦撤退していたのですが、時が流れ改めてみると、そういった形での優待改悪を発表する企業は普通にあるようになりましたし(最近では6419マースエンジニアリング)、優待に力のあるまずまず魅力的な銘柄であると再評価してホルダーに復帰しました。ただ、過去の経緯からして今後も投資家に分かりにくい形での優待改悪があり得ることは念頭に置きながらホールドしていかなくてはならないと考えています。

Oct 12, 2011

-

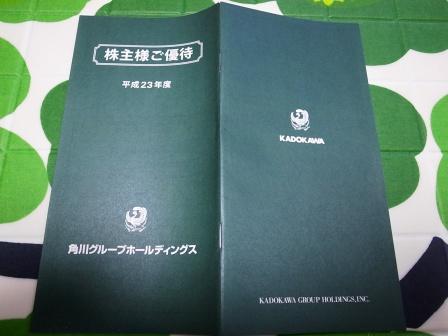

PF概況102位、角川グループホールディングス。

市場は小康状態ですね。私は資金を大きく集中させるべき銘柄の選定中です。さて今日もポートフォリオ概況シリーズです。 102位 9477 角川グループHD (東1、3月優待) △ PF102位は、出版大手の角川グループHDです。現在の株価は2691円、PBR0.93、株主持分比率59.4%、今期予想PER9.41、配当利回り1.3%(35円)で、優待は自社子会社書籍またはDVDまたは映画鑑賞券または雑誌半年分定期送付です。 1年以上継続して保有の場合には雑誌半年分定期送付が追加されるので、私は上記の優待にプラスして「レタスクラブ」を半年分戴けることになりました。 角川グループHDは指標的には妥当な株価位置ですが、優待内容は極めて良いと思います。これからも優待を楽しみに末永くホールドして応援していきたいと考えています。

Oct 11, 2011

-

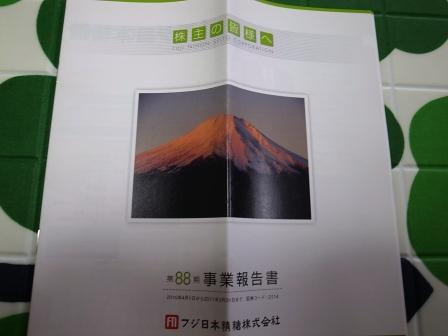

PF概況101位、フジ日本精糖。

いやあ3連休も終わりですね。私はつい先ほど家に戻ってきました。もう寝ますがその前にポートフォリオ概況シリーズを1本書いておきます。 101位 2114 フジ日本精糖 (東2、3月優待) ○ PFウエイト順の101位は精糖中堅のフジ日本精糖です。 現在の株価は275円、PBR0.59、株主持分比率は67.0%と良好、今期予想PER10.91、配当利回り3.6%(10円)、総合利回り4.7%(10+3円)で、優待は1000株で3月株主に3000円相当の自社製品です。 ↑ さくらんぼ印が可愛いですね。 フジ日本精糖は指標的な割高感もありませんし、7月29日発表の1Qも問題ありませんでした。優待を楽しみにこれからも気長にホールドして応援していく予定ですが、フジ日本精糖くらいの割安感(ファンダメンタルズ良好で総合利回り4%以上)の銘柄と言うのは今の日本株市場には掃いて捨てるほどあります。何時までこんな魅力的な状況が続くんでしょうね?

Oct 10, 2011

-

緊急PF概況12位、サンヨーハウジング名古屋。

さて今日は主力株を紹介する緊急PF概況シリーズです。 12位 8904 サンヨーハウジング名古屋 (東1、2・8月優待) ◎◎ PF全379銘柄中時価総額12位の主力は、東海圏地盤の戸建て施工・販売会社のさんなごです。創業以来一度も赤字を出したことが無く精鋭の営業部隊を誇る会社で、今期も9月26日にしぶとく 業績上方修正 を発表しました。営業が強引と言う噂もありますが、投資家としてはタフで信頼出来る銘柄です。 現在の株価は74200円、PBR0.60、株主持分比率51.3%と業種の割には良好、今期予想PER5.33(予想EPS13921円)、配当利回り4.9%(3600円)、総合利回り7.5%(3600+2000=5600円)で、優待は年2回、1株保有で1000円相当、5株保有で3000円相当のクオカードです。 クオカードには毎回さんなごのイメージキャラクター、「すみゃー」が刻印されていて可愛いです。愛らしいキャラクターにハードな営業、さんなごは複雑な陰影に富んだ素敵な銘柄です。 以上をまとめると、さんなごはファンダメンタルズ良好で業績も極めて安定しており、更に総合利回りも高いことから、優待族的には大安心してホールドしていける鉄板銘柄の1つと極めて高く評価しています。これからもPF上位の一角として応援していく予定です。

Oct 8, 2011

-

PF概況100位、北恵。

さてポートフォリオ概況シリーズを続けます。 ようやく100位まで到着しました。 100位 9872 北恵 (大2、11月優待) ○ PF全379銘柄中の時価総額100位は、関西地盤の住宅資材卸の北恵です。今期は9月30日に 業績上方修正 を発表しておりまずまず好調です。 現在の株価は297円、PBR0.33、株主持分比率は50.0%で有利子負債は0、今期予想PER12.18、配当利回り2.7%(8円)、総合利回り3.7%(8+3円)で、優待は1000株保有で3000円相当の郵便局の選べるギフトです。 豊富な選択肢の中から、前回は私は、 この「高級塗箸」を選択しました。 北恵は知名度も流動性も0に近く全く人気はありませんが、かなりの低PBR&好財務で悪くない銘柄と考えています。これからも優待を楽しみに気長にホールドして応援していく予定です。

Oct 7, 2011

-

逝く株、来る株。

さて最近の厳しすぎる相場環境を受けて、私も自らのPFの更なる徹底的な見直しを行っています。 具体的にはカジノ関連では最も指標的に割安と判断した6419マースエンジニアリングを準主力に格上げ、業績絶好調で来期以降も期待できると考えた実力派優待バリュー株の8904サンヨーハウジング名古屋を更に買い増ししました。 その一方で、主力の一角だった5161西川ゴム、9441ベルパークは相対的な戦闘力が足りないと判断して持ち株のかなりの部分を売却しました。 逝く株、来る株、与えられた環境下でベストを尽くしてこれからも戦って行きたいと考えています。

Oct 6, 2011

-

PF概況99位、パレモ。

すいません、ちょっと体調を崩してしまい日記の更新が滞っています。しばらく日記の更新頻度が落ちるかもしれませんが御了承下さい。さて今日もポートフォリオ概況シリーズです。 99位 2778 パレモ (JQ、2月優待) △ 保有379銘柄中時価総額99位は、中部圏スーパー業界の雄ユニー(8270、東1)傘下の婦人衣料専門店チェーンのパレモです。現在の株価は286円、PBR0.35、株主持分比率は45.7%、今期予想PER204.29!、配当利回り3.5%(10円)、総合利回り4.7~5.2%(13.3~15円)で、優待は300株保有で1000円相当の図書カード 1000株保有で5000円相当の果物です。 私は3年連続で大きな優待メロンを戴きました。毎年ちょうど食べ頃で届くのですが、超ジューシーで噛まなくても口の中でそのままとろける感じで滅茶苦茶美味しいんですね。 パレモは今期も月次推移が悪く苦しんでいます。私としては現行の優待制度が続く限り、これからも気長にホールドして応援していく予定です。

Oct 5, 2011

-

PF概況98位、丸大食品。

さて今日もポートフォリオ概況シリーズを続けます。今日紹介するのは優待品が「美味しい」銘柄ですが、実際に株を買って「美味しい」ことがあるかは私には保障できません(笑)。 98位 2288 丸大食品 (東1、9月優待) ○ PF時価総額98位は、ハム・ソーセージ大手の一角の丸大食品です。 現在の株価は285円、PBR0.58、株主持分比率53.0%、予想PER10.07、配当利回り2.8%(8円)、総合利回り3.9%(8+3円)で、優待は1000株保有で9月株主に3000円相当の自社商品です。 丸大食品の優待ハムはとっても美味しいんですね。実際の優待品を見てみましょう。 ↑ 包装紙が綺麗ですね。 非常に美味しいハムで、色々な料理に使ってあっという間に無くなってしまいました。具体的に見てみましょう。 丸大優待ハムとほうれん草のソテー 丸大優待ハムとロールキャベツ入りトマトポトフ 丸大優待ハム入りアマトリチャーナ 丸大優待ハム入りチャーハン 丸大優待ハム入りパエリア 丸大優待ハムとチーズの盛り合わせ あー、美味しかった。 丸大食品は指標的にもまずまず割安ですし優待品にも力があります。これからも優待を楽しみにホールドして応援していく予定です。

Oct 2, 2011

-

PF概況97位、東京センチュリーリース。

さて今日はポートフォリオ概況シリーズです。 97位 8439 東京センチュリーリース (東1、3月優待) ○ PF97位は、旧センチュリーリーシングと東京リースが合併して誕生した業界大手の東京センチュリーリースです。私は元々両社のホルダーだったために現在185株という半端な数を保有しており、こんな順位にひょっこりと顔を出しました。 現在の株価は1543円、PBR0.97、株主持分比率8.1%、今期予想PER6.58、配当利回り2.6%(40円)、総合利回り3.9%(40+20円)で、優待は100株保有で2000円相当のオリジナルクオカードです。 東京センチュリーリースは、割安銘柄だらけのリース関連の中では取り立てて魅力的ではないですが、かといって割高と言うわけでもなく、優待を楽しみにゆったりとホールドしていくのには特に心配はない水準であると考えています。

Oct 1, 2011

全28件 (28件中 1-28件目)

1