2018年10月の記事

全31件 (31件中 1-31件目)

1

-

2018年10月の成績。

いやあ10月が終わりましたね。ポートフォリオの損傷が極めて激しく、防戦一方で、とても長く感じる、実に疲れる1か月でした。気分的にはとてもハロウィーンどころではなかったですね。(滝汗) さて早速今月の成績ですが、対2017年末比で-14.6%となり、先月の-6.7%からは大幅に悪化しました。 今月は私が専門としている中小型の優待バリュー株が全体に軟調だったこと、また自分のポートフォリオ上位に不動産関連が多くそれらが特に激しく下落したことから非常に厳しい結果となりました。 不動産関連に関しては投資用不動産関連は既にほとんど処分済みで、居住用不動産、特に戸建てや中古住宅再生系などの一次取得者向けの銀行の融資姿勢の変化を極力受けにくいところに絞って戦ったのですが、それでも全く駄目でした。 さてこれで今年2018年も6分の5が終わりました。これまでのところ、大変残念なことに対ベンチマークでも過去10年で最悪の成績となっています。 正直ここまで来ると、とにかく資金・リスク管理に集中して何があっても年末までクラッシュせずに生き残れるようにすることが一番大切という状況となっており、現在は視点を切り替えてそこに集中して戦っています。ま、いずれにせよ、引き続き最後まで気持ちを切らさず丁寧に頑張ります。 それでは皆様、来月もよろしくお願い申し上げます。

Oct 31, 2018

-

2018PF概況169位、サツドラホールディングス。

さて今日は 2018PF概況シリーズ です。 169位 2786 サツドラホールディングス (東1、5月優待) △ PF169位は、北海道地盤のドラッグストアで道内2位のサツドラホールディングスです。 現在の株価は2052円、時価総額97億円、PBR1.13、自己資本比率は25.3%、今期予想PER47.17、配当利回り1.4%(28~30円)、総合利回り2.1%(28+15=43円)で、優待は100株保有で1500円、300株で3000円、1500株で5000円、3000株で10000円相当の自社商品券もしくは同額の北海道名産品、更に5%割引になる株主優待カードです。 今日は私が選択した2017年の300株優待品の実際を見ておきましょう。 この中から、北海道産芋・玉葱・南瓜組合せを選びました。 さて私にとって、サツドラHD(旧サッポロドラッグストア)は、2011年16位、2012年2位、2013年8位、2014年21位と、4年間を主力株として戦った、全身全霊を賭けて駆け抜けた、とても思い出深い銘柄です。 当時はドラッグストア関連は「競争激化で将来性が全くない。」と市場から認定されていたためにとにかく不人気で、でも同時に実際には高い成長力と指標的な割安感を兼ね備えた魅惑的な銘柄が多く、私はポートフォリオ上位にドラッグストア銘柄をパンパンに並べて戦っていました。 そしてその「2011~2014ドラッグストアの陣」でまずまずの勝利を収めることが出来たことは、私にとって本当に本当に大きなことでした。そして、ここサツドラHDもその一角として大きく利益貢献してくれました。 今は当時の激戦の形見の恩株が僅かに300株ポートフォリオの片隅に眠るのみですが、「市場で最も不人気なセクターに張り続ける」シンプルな投資法でも大きなリターンを上げることが出来る という確かな実感を得ることが出来ましたし、 常に市場の裏に、皆がとても嫌がるところに、賭け続ける ことの大切さを学ぶことも出来ました。 思い出深いですね。

Oct 30, 2018

-

株式投資本オールタイムベスト80位、ヘッジファンドの帝王。

さて今日は株式投資本オールタイムベストです。第80位は、ヘッジファンドの帝王 (マイケル・スタインハルト著、パンローリング社)です。 マイケル・スタインハルト は、永遠の名著 マーケットの魔術師 にも登場している著名ファンドマネージャーであり、その 抜群の成績とヤバくてキレやすい激しい性格で有名 です。 またスタインハルトの父親は「ほとんど99.7%くらい裏社会の住人」で宝石の故買で財を成したギャンブラーだったのですが、この本は「父と息子」の物語として読んでも秀逸です。 ただ当日記はあくまでも「投資ブログ」なので、今回はスタインハルトの投資家としての側面だけに光を当てて紹介することと致しましょう。それでは始めます。 1967年にわたしとともに投資した1ドルは、わたしが会社を閉鎖した1995年に481ドルになっていた。。。 スタンダード&プアーズのインデックスファンドだったら19ドルだという。 圧巻の成績ですね。 インデックスを圧倒的に凌駕する成績を上げ続けるファンド・投資家は実在することの1つの鮮やかな証明 となっています。(続く)

Oct 29, 2018

-

マイケル・スタインハルト(株式投資本オールタイムベスト4位、マーケットの魔術師4)。

さて私は毎日大量の投資本を読みながら御機嫌に株式投資をしているわけですが、その中には「頻繁に参照する」名著中の名著と言うのがあります。それは具体的には、 株式投資本オールタイムベスト10 の中の、 生き残りのディーリング や オニールの成長株発掘法 などがそうなのですが、一番良く手を伸ばすのは マーケットの魔術師シリーズ全4作 になります。 そしてその中でもシリーズ第1作の 青本 を最も愛でているのですが、実は更にその中でもダントツに良く読み返すのが、 エド・スィコータ ポール・チューダー・ジョーンズ の記事にならんで、マイケル・スタインハルト のインタビューになります。 今日は「ヘッジファンドの帝王」と呼ばれた、彼の珠玉の言葉を見ていきましょう。 この21年間を振り返って見ると、成功の事例に決まったパターンはありません。 実際に決まったパターンはないという事実にこそメッセージがあると思います。成功のための方法を定式化できると思ったら大間違いでしょうね。すぐに変わってしまうものなのです。 ある期間定式化した方法がうまくいくと、その後には避け難い大きな失敗が待ち受けている のです。 このスタインハルトの言葉は何度読み返しても身が引き締まります。私は「優待バリュー株投資」という 「自分なりの必勝法」である「型」を持った投資家ですが、その基本哲学は守りながらも常に新しいアイデアを取り入れて少しでも自分の手法をブラッシュアップしていくように日々努力を続けています。そうしなければ「常に変化し続けている」株式市場では生き残り続けることが出来ないことが分かっているからです。 「私がパーティーにもっていくものは28年にわたるミスの積み重ねだ。」 私が行っているトレードの利点の1つは、多くの決断とミスをさせてくれるところ です。それを糧にして、私は長年賢明な投資家でいられる のです。 私も「優待バリュー投資家」として生を受けて18年ですが、これまで数限りないミスや過ちを繰り返してきました。そして残念なことに今でも同じことを繰り返しています。でも自分の「ミスのバリエーション」が増えるたびに、少しずつタフな投資家になることが出来ているとも実感しています。 父は生涯ギャンブラーでした。この仕事はギャンブルに通ずるところがある と思いますね。父の才能を受け継いだのでしょう。 スタインハルトの父親は「ほとんど99.7%くらい裏社会の人間」で、宝石の故買で財産を築き、その一生をギャンブルに明け暮れた人間でした。スタインハルトの母親とはとっくの昔に離婚していてその関係性は複雑でしたが、彼なりに息子を愛し、ある日突然スタインハルトの前に現れて「ペンシルバニア大学のウォートン校に入れるかやってみろ。入れたら費用は俺が出してやる。」と提案し、元々成績抜群だったスタインハルトは見事に合格して、それがその後の彼の大きな成功に直接ダイレクトに繋がったのでした。アメリカは超学歴社会ですからね。 ちなみにスタインハルトの父親がどんな人物だったのかについては、スタインハルトの自伝である、 ヘッジファンドの帝王 (株式投資本オールタイムベストシリーズで超近日登場予定。傑作です。!) に詳しく、面白く書いてあります。スタインハルトが父親を憎むと同時に深く愛していたことが分かる味わい深い一冊です。「父と息子の物語」の鮮烈さに、その魂の純粋なぶつかり合いに、私は読んでいて思わず涙がこぼれました。こちらも最高の1冊なので、未読の方は是非。 すいません話が大幅に脱線しました。本文に戻ります。(汗) 大事なアドバイスは、とても競争の激しい仕事だと認識すること。そして、 株を売ったり買ったりするときには、人生の大半を賭けて努力している連中と競争しているのだと認識すること です。 良いトレードとは、自分のアイデアを追い続けていく信念と間違いを認める柔軟性の間の微妙なバランスで成り立っている のです。。。確信と謙虚さのバランスは、幅広い経験とミスから学ぶ のが一番です。 反対側で売買している人間にも見通しがあるはず です。 なぜ彼は売るのだろう。自分の知らない何を知っているのだろう。常にそう自問する のです。 自分の反対側にいる人間は何を知っているのだろう? これを意識しながら戦わなくてはならないんだ、自分が「安い安い」と喜んで買っているその反対側には「高い高い」と思って売っている「誰か」が必ずいるんだ、「彼が売る理由」に思いを馳せることは極めて重要なことなんだ。 私はこの スタインハルトのインタビューを読んで初めて、「反対側の人」の事を考える重要性に気付いた のでした。 さてこれでスタインハルトのインタビューの紹介は終わりです。どうです? 震えがくるほどに凄くないですか。改めて「青本」は最高ですね。これからも私が投資家を続ける限り、一生繰り返し読み続けていきたいと考えています。

Oct 28, 2018

-

株式投資本オールタイムベスト75のまとめ。

さてご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト75 をまとめておきます。 さて私が投資家としての生を受けて今年で18年が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から7.5秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれは全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト75には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様にお届けする渾身の日記を、それでは始めましょう。 1~10位 11~20位 21~30位31~40位41~50位 51~60位61~65位66~70位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト70を是非今すぐに御覧下さい。 それでは始めましょう。71位 リスクの心理学 (アリ・キエフ著、ダイヤモンド社) 著者のアリ・キエフは、「世界ナンバーワンの金融トレーディングコーチ」として有名な精神科医 です。そしてこの本には、勝てるトレーダーになるためのヒントがまるで宝箱の様に詰め込まれています。一言で言うと、「ホームラン級の神本」ですね。1. 総論2. 成功するには、含み益の出ているポジションの買い増しが必要3. ゴールを設定してそこに至る手順を逆算することが大切4. 市場は常に、新しい情報や新しい視点から取引に参加するチャンスを与えてくれている 超お勧め5. 相場の流れに身を任せることが必要 お勧め6. 痛みを行動の適否のバロメーターとして利用する 超お勧め7. 大半のトレーダーは十分なリスクをとっていない8. ポジションを少しずつ大きくすることで、恐怖感を少しずつ克服する9. 「自らの中の爬虫類」に従う お勧め10. へっぽこ投資家であることを隠さない72位 ファイナンス理論全史 (田淵直也著、ダイヤモンド社) 100年分の投資理論をコンパクトにオーバービューしてくれる小粋な一冊です。この本は、得てして難解になりがちな「現代ファイナンス理論」を、細かい技術論や難解な数式に走らずにその本質的なところだけを分かりやすくズバッと平易な日本語表現で解説してくれており、類書と較べて突出して良い本であると考えています。1. 総論2. 市場は効率的だと私に言ったことがある人は、例外なく貧しい3. ファーマ=フレンチの4ファクターモデル4. 損切りできない投資家は信用しない お勧め5. 人は本来投資に向いていない6. 市場はいつも間違っている73位 株式売買スクール (原題:Trade Like an O''Neil Diciple ギル・モラレス、クリス・キャッチャー著、パンローリング社) ウィリアム・オニール・アンド・カンパニーの社内トレーダーとして働いた、オニール直系のお弟子さん2人によるウィリアム・オニール流の運用手法を紹介した解説書です。 本書の魅力を端的に言うと、「本家オニールを超える、新世代の、最強のモメンタム投資法を目指した野心作」であることと、「著者2人の株式投資に関する知識がずば抜けて豊富で、かつ投資の小ネタが多くて話が抜群に面白い。」ことですね。1. 総論2. オニールの投資手法は、過去の偉大なモメンタム投資家達の知恵をアップデートしたもの お勧め3. 売る時にはテクニカルで判断する4. モデナトレード5. 投資家の究極の目的はお金ではない6. 投資の最初のルールは興奮してはならないということ7. かつての主導株には強気の余波が残っている お勧め8. オニールの十戒74位 Market Hack流世界一わかりやすい米国式投資の技法(広瀬隆雄著、東洋経済新報社) 著者の広瀬さんの頭の良さ、知識と経験の豊富さ、抜群かつドライなユーモアセンス、ロックでパンクな性格(笑)の全てが表出された、傑作ですね。1. 総論2. 営業キャッシュフローのよい会社を買え3. 安易に簡単に儲かる手法などない4. 昨日より、今日のほうが少しだけ良い投資家になりたい お勧め75位 ストックマーケットテクニック 基礎編 (リチャード・ワイコフ著、パンローリング社) ジェシー・リバモアと同時代をタフに生き抜いた、モメンタム投資家の始祖&大天才であるリチャード・ワイコフの著作の中で、最も親しみやすい1冊ですね。1. 総論2. 損切りを 最後の防衛線 とする お勧め3. なぜファンダメンタルズは役に立たないのか 超お勧め 以上、株式投資本オールタイムベスト75のまとめ でした。

Oct 27, 2018

-

厳しい下げ。

今日は日経平均・TOPIXはそれほどでもなかったのですが、中小型の優待バリュー株を中心とした私のポートフォリオは厳しい下げに見舞われ非常に厳しい一日となりました。 当然、資産の方も順調にYLを更新し続けており、投資家として「ここは絶対に割りたくない。」と考えている防衛ライン的な資産レベルに近づいてしまっています。そのためここからは「何よりも生き残り最優先」の状況となりそうです。 ポートフォリオ上位銘柄に関して改めて全てを「0ベース」で査定し直し、集中して戦って行きます。

Oct 26, 2018

-

2018PF概況168位、愛知電機。

いやあ、今日の下げはなかなかのものでしたね。私のPFもいいところなく満遍なく被弾し、余裕でYL更新となってしまいました。(汗) さてそんな中ですが、今日も 2018PF概況シリーズ です。 168位 6623 愛知電機 (名1、3月優待) ◎ PF168位は、中部電力系の変圧器メーカーの愛知電機です。 現在の株価は3160円、時価総額300億円、PBR0.59、自己資本比率は57.2%、今期予想PER7.79、配当利回り2.9%(90円)、総合利回り3.8%(90+30=120円)で、優待は100株保有で3000円相当の選べるギフトです。 私は前回は伊藤ハム 伝承献呈 を選びました。 どれもとっても美味しかったです。実際の使用例をいくつか見ておきましょう。 さて名証単独1部は割安株の宝庫ですが、ここ愛知電機もその例外ではなく実に良い銘柄です。今日は復習として名証1部単独上場銘柄を見ておきましょう。 1936シーキューブ(PBR&PER) → 同業の協和エクシオに株式交換によって経営統合されることになり、9月26日上場廃止。 5461中部鋼鈑(PBR0.31×PER11.86=3.68) 6623愛知電機(PBR0.59×PER7.79=4.60) 7485岡谷鋼機(PBR0.47×PER5.58=2.62) 9402中部日本放送(PBR0.39×PER10.73=4.18) 以上の4銘柄です。そしてどこも、 「名証1部上場逆プレミアム」が効き過ぎており、指標的に驚異的に割安 です。 何しろ グレアムのミックス係数は全てが超激安水準の5以下 という状況ですからね。こんなの見たら天国のグレアム先生も驚いて再び地上に舞い降りて来るんじゃないか?という様な水準ですね。 ポートフォリオの一部にこういった超マニアック銘柄群を組み込むのは、1つの良い投資アイデアではないでしょうか?

Oct 25, 2018

-

2018PF概況167位、大和証券グループ本社。

さて今日も当ブログの根幹を成す 2018PF概況シリーズ です。167位 8601 大和証券グループ本社 (東1、3・9月優待) ◎ PF時価総額167位は、1902年創業の老舗で総合証券2位の大和証券グループ本社です。 現在の株価は665.3円、時価総額11291億円、PBR0.85、自己資本比率は6.1%、今期予想PER10.70、配当利回り4.7%(31円)、総合利回り5.3%(31+4=35円)で、優待は1000株保有で下記の通りです。 今日は私の過去2回の選択品を見ておきましょう。 資生堂パーラーのカスタードプリン スープスムージーセット 大和証券グループ本社は証券業だけあって過去の業績推移が全く安定せず極めて荒いですが、ま、現行の優待制度が続く限りは今のところホールド継続の予定です。

Oct 24, 2018

-

2018PF概況166位、イフジ産業。

さて今日は 2018PF概況シリーズ です。166位 2924 イフジ産業 (東1、3・9月優待) 〇 PF166位は、液卵製造販売で業界2位のイフジ産業です。本当はもう少し上の順位だったのですが、どうやら出し忘れていたようでブログの下書きの中に埋もれていたのを昨日見つけたので、ここで出しておきます。当ブログではこういうことは良くありますのでご了承ください。(汗) 現在の株価は749円、時価総額63億円、PBR1.18、自己資本比率49.6%、今期予想PER12.74、配当利回り2.3%(17円)、総合利回り3.1%(17+6=23円)で、優待は年2回100株保有でたまごギフト券(100円)を3枚、1000株保有だと12枚です。 さてこの「たまごギフト券」は私達優待族の間では既に有名な話ですが、かなりのレア金券なのでスーパーのレジで出すときには、 1.レジが混んでいない時に使う。 2.経験豊富なベテランそうなおばちゃんがレジを打っている所に並ぶ。 ようにしないと、「ちょっとお待ち下さい」と言われて、レジ待ちの行列を作ってしまうことがあるので取り扱いには非常に注意が必要です。(笑) ま、イフジ産業は指標的な割高感もありませんし、年2回優待ですし、PF中位で楽しくホールドしていくのには何の問題もない銘柄であると考えています。現行の優待制度が続く限りこれからものんびりと保有継続の予定です。

Oct 23, 2018

-

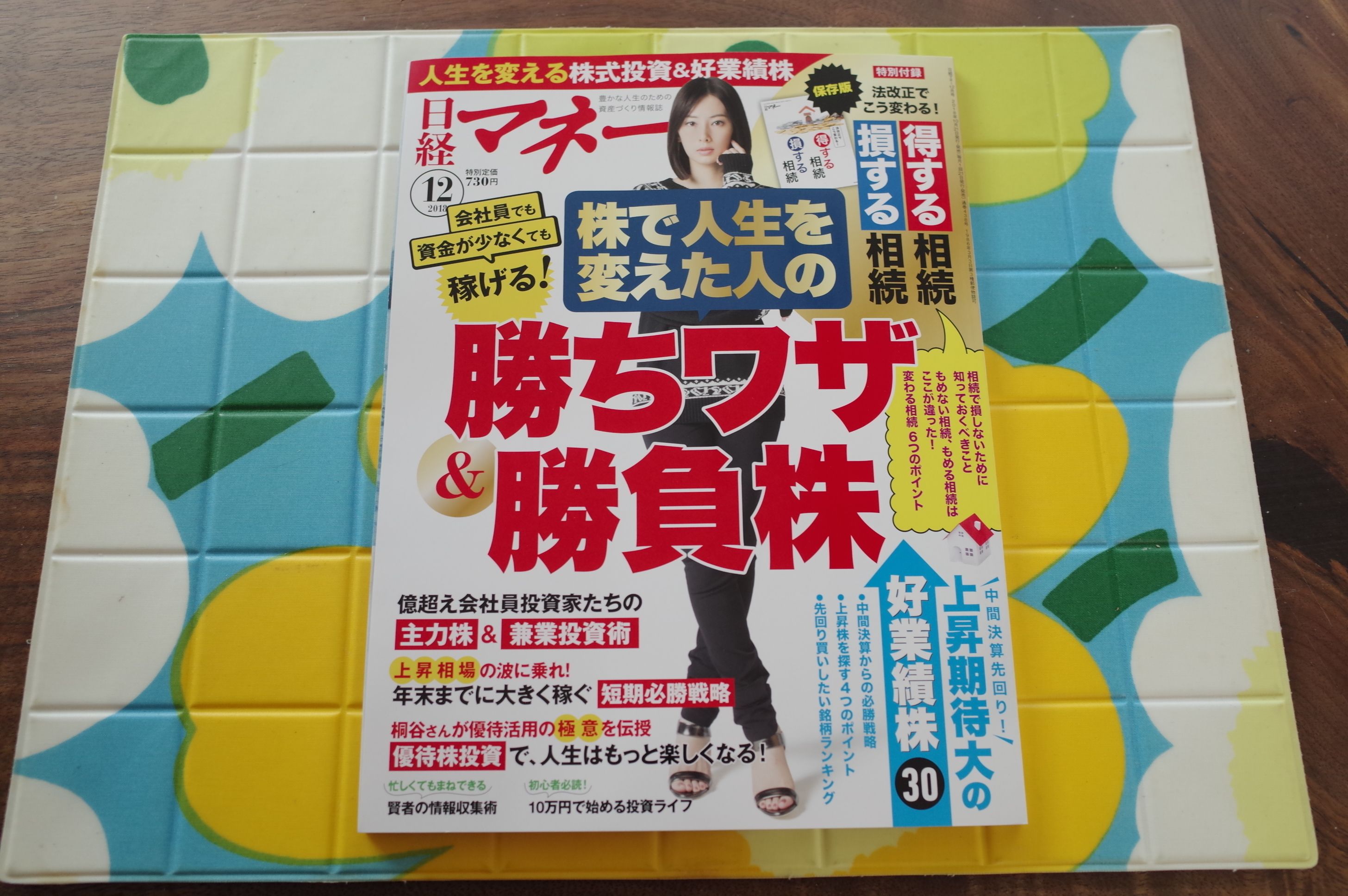

邪道な投資法の意外な効用。

現在全国の書店で絶賛発売中の日経マネー 2018年12月号。 最近の日経マネーは非常に面白いことが多いのですが、今月号も素晴らしいです。特に、「億越え兼業投資家の稼ぎ方&主力株」という特集は珠玉の内容と感じました。 これは、 エナフンさん、とりでみなみさん、ろくすけさん、reformer21さん、投資カービィさん、インヴェスドクターさんらの「ガチで市場で大金を掴み取った」、「本当に勝った」、力量溢れる個人投資家たちの真実とノウハウが惜しげもなく記事化されたもの で、私は読んだ瞬間に「こんなに個人投資家にとってリアルに役立つ記事がほんの数百円で読めていいのかな?」と感じるくらいでした。ちょっと他のマネー雑誌とは次元が違う、一段上のレベルにこのところの日経マネーはなってきている様に思いますね。 さてそんな中ですが、おかげ様で大好評を戴いている「みきまるさんの優待バリュー株投資入門」は第5回となりました。 今回は、ハロウィーンスペシャル として、ちょっとホラー風味の「邪道な投資法の意外な効用」について徹底解説しています。 皆様も良かったら、是非本屋さんで御覧になってくださいね。

Oct 22, 2018

-

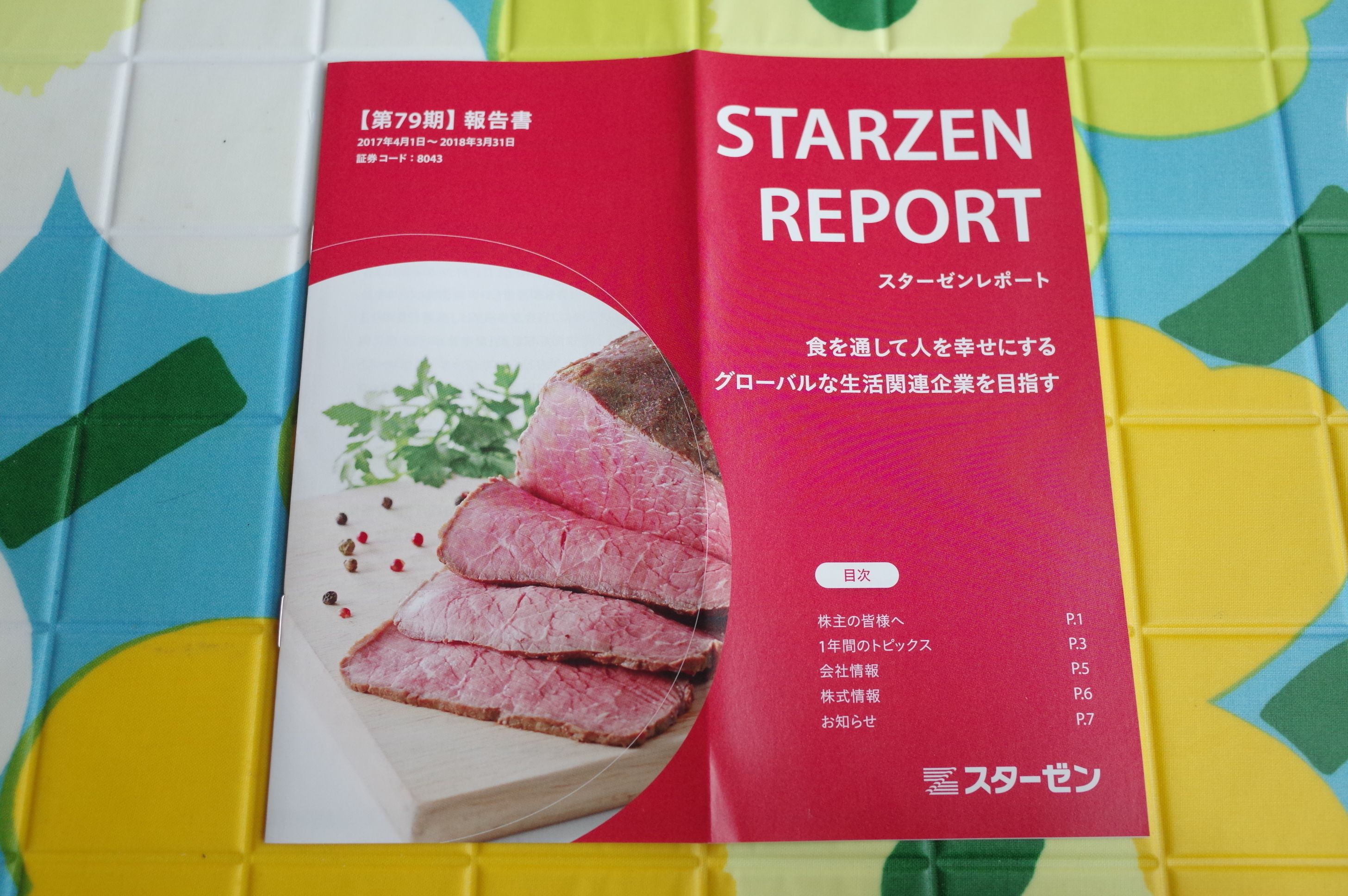

2018主力株概況21位、スターゼン。

さて今日は 2018主力株概況シリーズ です。21位 8043 スターゼン(東1、3・9月優待) ◎◎ PF時価総額21位の主力株は、食肉卸首位で全国に販売網を持つスターゼンです。今年の2月に2017~18主力株概況シリーズで幕尻の50位としてギリギリで登場していた銘柄ですが、今年の8月の株価急落局面で大きく買い乗せしたので、今回は主力の一角に浮上してここで再登場してきました。 現在の株価は4495円、時価総額438億円、PBR0.89、自己資本比率は37.4%、今期予想PER8.38、配当利回り2.5%(110~120円)、総合利回り3.1%(110+30=140円)で、優待は3月株主に100株保有で3000円相当、500株保有で5000円相当、1000株保有で10000円相当の自社製品です。それ以外にギフトやおせちの20%割引販売もありますが、これらは優待族的にはカウント外(0円換算)です。 それでは私が今年2018年に戴いた1000株優待品を早速見ておきましょう。 「スターゼン牛脂」が、キャラメルみたいで可愛いですね。♬ 私は脂っぽいお肉が苦手なので、グリルで焼いて脂を落としてヘルシーに戴きました。とっても美味しかったです。 スターゼンは 指標的に非常に安く、かつまずまずの成長力 もあります。具体的に見ると、2009年3月期には2445億円だった売上高が、2018年3月期には3401億円と約1000億円も増えています。IRによると、「少子高齢化と言われているが、実はウチの業界は成長している。魚介類から食肉へのシフトによって、(食肉)需要自体が伸びている。」ということでした。(上記データは四季報オンラインプレミアムより引用) また 2292 SFOODS 等の類似企業と比較した場合の相対的な割安感も濃厚 で、 中期的な視点で見て、とても良い銘柄 と思います。 ただ懸念材料としては、今期は業績の進捗率が悪く、個人的には 今後業績下方修正が出る可能性がある と考えています。尚1Qが悪かった理由はIRによると、「国産の食肉が高くて輸入の食肉にシフトして販売したのだが、現地相場が高くて利益が取りづらかったため。」ということでした。 ま、いずれにせよ、私が戦っている 2~3年程度の中期の時間軸で見れば大きな問題は無い ものと考えています。今後主力の一角として楽しくホールドして応援していく予定です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の宇宙ステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 21, 2018

-

2018ポートフォリオTOP20のまとめ。

さて今日は、2018年主力株概況シリーズで紹介してきたポートフォリオTOP20銘柄をまとめておきます。 まず、前回まとめたTOP10銘柄については、こちらをどうぞ。 1~10位 それでは私にとって大切な主力株がぎっちりと並ぶ、11~20位のまとめです。 11位 8167 リテールパートナーズ リテパは今ではスーパー業界上位の有数の規模にまで成長しているわけで、いつまでも現在の「東証2部長屋暮らし」が続くこともないでしょうから、私としては、「東証1部昇格の良き日」を見届けるまでは、今しばらくはPF上位でのホールドを続けようと思っています。 12位 6670 MCJ ここを買った時にはあまりにも指標的に割安だったので、「何か私が見逃している悪材料が隠れているかもしれないな。」と内心覚悟していたのですが、 その後結局は何もなく(笑)株価は「2年半で5倍」と大きく上昇 し、ここ数年の私のポートフォリオ運営を大きく助けてくれるお利口さん銘柄になってくれました。感謝感謝ですね。 13位 7417 南陽 1950年の創業以来、68年間一度も赤字を出したことのない非常に守りの強い会社で、保有していて安心感がありますね。10月19日には「業績上方修正&増配」の発表もありました。また、近い将来の東証1部昇格にも期待しています。 14位 2780 コメ兵 幼少の頃から大好きなお店だったコメ兵を、縁あって今回初めて主力の一角として戦えることを心の底からとても嬉しく思っています。私はもう20年近くも投資家をしていますが、こういうチャンスってありそうでなかなかないものなんですね。 15位 3258 ユニゾホールディングス ここは指標的には激安ですし、「当面は公募増資を行わず、投資活動によるキャッシュ・インフローの範囲内で資産の取得を行う」という経営方針に変更になったのも良いと思いますね。 16位 3254 プレサンスコーポレーション 今の「投資用不動産関連銘柄としてのプレサンスコーポの株価暴落」には、マーケットの過剰反応・ミスプライシングの可能性があると個人的には考えています。5つの飛び抜けた魅力(割安・成長・モメンタム/クオリティ・パクリュー・マーケットのミスプライシング)を持つ、素敵な銘柄ですね。 17位 5923 高田機工 ここは指標的には、全市場を広く見渡してもトップレベルに割安な水準です。優待新設があると嬉しいのですが、どうでしょうね。? 18位 9707 ユニマット リタイアメント・コミュニティ 「ユニマットリスク」が無ければ、本当に抜群に魅力的な銘柄なんですけどねえ。 19位 7705 ジーエルサイエンス 数年単位の時間軸で見ると、ここは非常に良いと思いますね。 20位 7520 エコス 「いぶし銀」で激渋な魅力に溢れた銘柄ですね。 以上、みきまるの優待バリュー株日誌特別編、2018ポートフォリオTOP20のまとめでした。

Oct 20, 2018

-

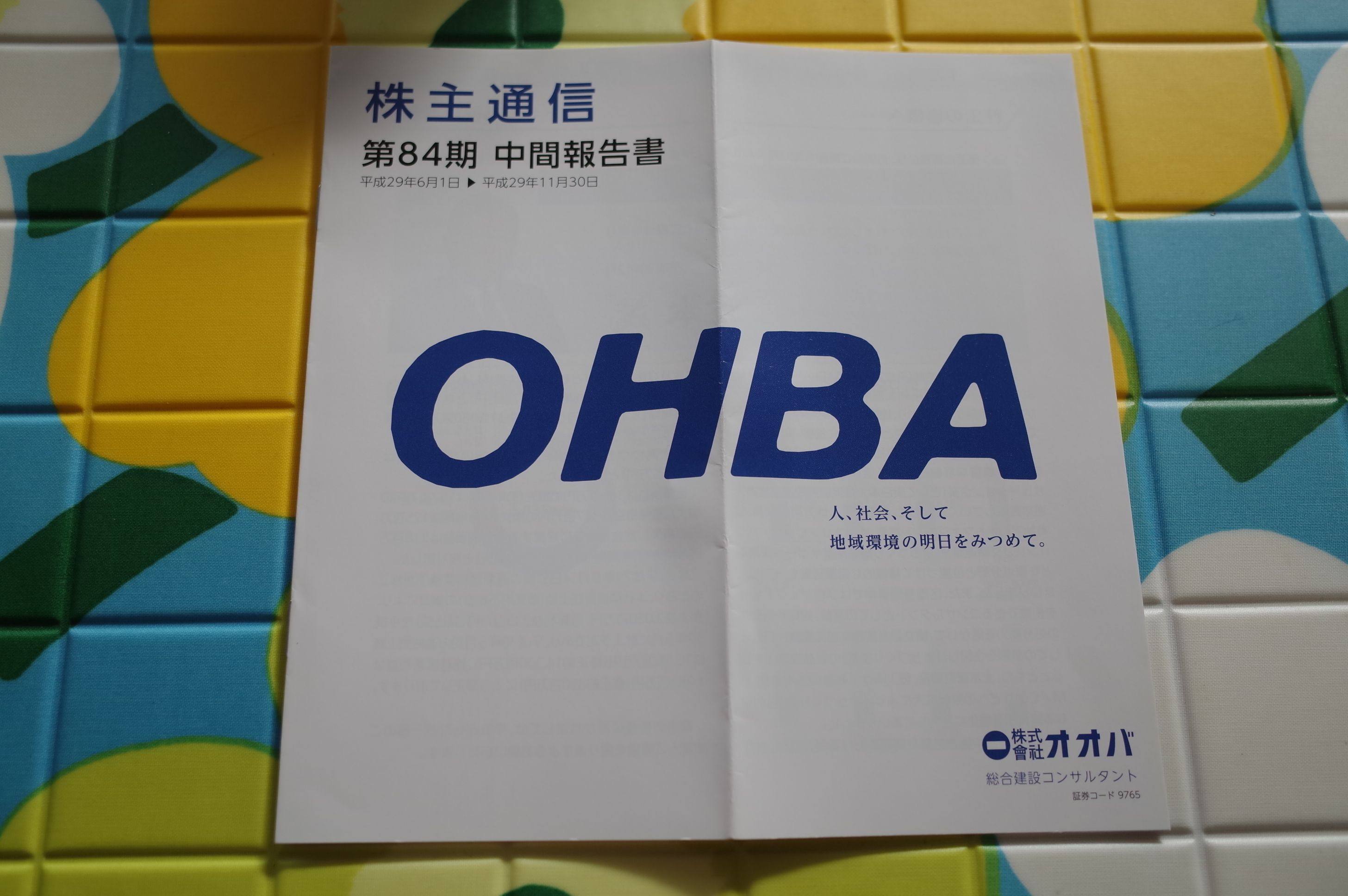

2018PF概況165位、オオバ。

さて今日は通常の 2018PF概況シリーズ です。 165位 9765 オオバ (東1、5月優待) ◎ PF時価総額165位は、調査測量、計画設計、区画整理、地理情報システム等が主軸の建設コンサルタントのオオバです。 現在の株価は686円、時価総額128億円、PBR1.76、自己資本比率は60.4%、今期予想PER7.52、配当利回り2.3%(16円)、総合利回り3.0%(16+4.4=20.4円)で、優待は5月株主に100株保有でお米券1キロ分、500株で6キロ分、1000株で13キロ分などです。尚来年2019年からは優待はクオカードに変更となります。 オオバは業績も好調ですし、指標的な割高感もありませんし、レアな5月優待銘柄でもありますし、優待族的には非常に良い銘柄です。これからも現行の優待制度が続く限りは楽しくホールドして応援して行く予定です。

Oct 19, 2018

-

2018主力株概況20位、エコス。

さて今日は当ブログ1番人気の 2018主力株概況シリーズ です。 20位 7520 エコス (東1、2・8月優待) ◎◎ PF時価総額20位の主力株は、東京・多摩地区から北関東へ展開する食品スーパーのエコスです。株価上昇により持ち株の一部を売却したため前回2017年の7位からは少し順位を落としましたが、主力の一角の地位を保って今年はここで登場してきました。 現在の株価は1834円、PBR1.52、自己資本比率は28.3%、今期予想PER8.56、配当利回り1.6%(30~35円)、総合利回り2.6%(30+17.6=47.6円、優待はお米1キロ440円で換算)で、優待は100株保有で年2回1000円の買物毎に1枚使用できる100円の優待券を30枚、もしくはコシヒカリ2キロなどです。 私がエコスを主力として戦っている理由は以下の通りです。1. 指標的に十分に割安で総合利回りもまずまず 出ている。更にこの数年で「経費削減や管理強化、店舗のスクラップ&ビルドや改装などの地道な努力の積み重ね (IRへの取材より)」によって、以前とは見違えるほどに利益が出る筋肉質の体質に変貌 している。具体的に言うと、2011年以前は1%以下だった営業利益率が、現在は3%超にまで上がっている。(上記データは四季報オンラインプレミアムより引用)2. 同じ東証1部上場の地方スーパーと比較した場合の相対的な割安感が濃厚 である。具体的に売り上げ規模が近いところだと、2742 ハローズ (PBR1.63×PER15.04=24.51)7475 アルビス (PBR1.06×PER12.32=13.06)9919 関西スーパーマーケット (PBR1.01×PER26.04=26.30)9993 ヤマザワ (PBR0.63×PER141.85=89.37) などがある。3. 更に言うと、地方スーパーの多くは人口減少に苦しむ衰退中のエリアにあることが多い。例えば2742ハローズは広島・岡山、7475アルビスは富山・石川・福井、9919関スパは兵庫・大阪、9993ヤマザワは山形。ところが エコスは東京多摩地区から北関東と言う人口減少の心配のない、日本で最も活気のあるエリアを根城 としている。つまり、 他の地方スーパーに較べて「地盤」が優れている。 そのため、 他の「地盤」が脆弱な地方スーパーよりも評価が低い現状には強い違和感 がある。4. 財務状態がやや悪いのが欠点 だが、過去10年間を見ても常に営業キャッシュフローはプラスであり、また日銭の入る業態であることから特に大きな問題は無い。(上記データは四季報オンラインプレミアムより引用) 以上、「いぶし銀」で激渋な魅力に溢れたエコスを、引き続きPF最上位の一角として、十分に集中しながらホールドして戦っていく所存です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 18, 2018

-

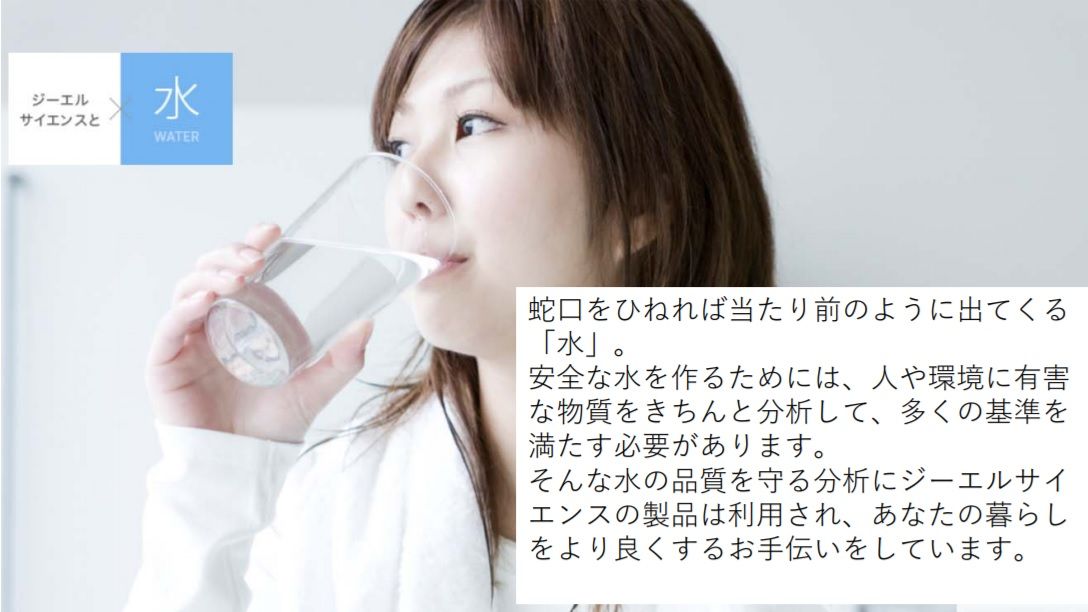

2018主力株概況19位、ジーエルサイエンス。

さて今日は 2018主力株概況シリーズ です。今年2018年に新たに主力化した超フレッシュな銘柄ですね。♬19位 7705 ジーエルサイエンス (東2、3月優待) ◎◎◎ PF時価総額19位の主力株は、分析装置、消耗品メーカのジーエルサイエンスです。 (上記データは会社ホームページより引用) 現在の株価は1675円、時価総額187億円、PBR0.91、自己資本比率は63.4%と良好、今期会社予想PER8.59(7月31日業績上方修正)、配当利回り1.8%(30~32円)、総合利回り2.4%(30+10=40円)で、優待は100株保有で1000円相当のVisaギフトカードなどです。(上記データは会社説明会資料より引用) ジーエルサイエンスへの主力参戦の理由は以下の通りです。1. 今期は投資負担が重く当初は減益予想であり、それが嫌気されて株価は絶賛暴落中だった(7月31日の業績上方修正を受けて現在はやや上昇)が、それは生産量強化のための新工場建設や、5年ぶりの総合カタログの発刊のための先行投資と理由がはっきりとしており、数年単位で見れば今期のジーエルサイエンスは、「一時的な停滞期」 つまり、 グリッチ であると考えたこと。(上記データは会社説明会資料より引用)2. 今期の業績上方修正の理由は、子会社で半導体製造用の石英部品を手掛けている5217テクノクオーツの好調によるものだった。私は一過性の特需によるものなのかな?と思っていたのだが、IRによると、「実は前期・前々期から半導体市況が好調で、その状態が続いている。そして当社が扱うのは半導体製造装置の消耗品なのですぐに需要が落ち込むことはない。また(近い将来に落ち込みそうな)その兆候もない。」とのことだった。つまり、 今期だけでなく来期以降も業績が良さそうなことを評価 した。3. 最近ではツイッターやブログなどの発達によって「短期間で利益になりそうな投資関連の良いアイデア」はあっという間に共有されて爆発的に広まってしまう。つまり競争過多の状況に陥っている。その意味ではジーエルサイエンスは少なくとも今年はそれほど好調な業績予想ではないために大きく人気化する理由がないし、短期的に騰がりそうな要素があまりない。そして、私の様な「のんびり屋さん」で 時間軸が長めの中期(2~3年)投資家にとっては、過疎化して不人気である現状が逆に心地よい。4というか、おまけ. ジーエルサイエンスは2017年11月22日に株主優待制度を新設した。ちなみにここは1968年2月に設立されており、今年2018年は「創立50周年」のアニバーサリーイヤーとなる。こういう節目の年にキリ良く上位市場(東証1部)を目指そうとする会社は非常に良くあり、ジーエルもT1昇格を狙っている可能性があると考えた。ただし優待新設によって株主数は1042名(2017年9月期)から1656名(2018年3月期)へと増えたものの、東証1部指定替えに必要な2200名は現時点ではまだ満たしていない。 → その後IRに直接質問しました。それによると、「昨年株価が急騰した時に個人投資家の方が株を売ってしまい、株主数がごぼっと500人ほど減ってしまった。あんまり株主数が減ると色々と弊害があるので、それで株主優待制度を導入した。東証1部昇格については、将来的には、、、と思っているが、この2~3年はない。今の所(T1昇格の)申請もしていない。」ということでした。 、、、という事で、「数年単位」の時間軸で見て私はここを主力化しました。玉の重みで自分自身が精神的に耐えきれなくてクラッシュするということがない様にJ1下位の資金配分としています。(笑)今後の業績推移をしっかりと見ながらホールドしていく予定です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 17, 2018

-

2018PF概況164位、日清オイリオグループ。

さて今日は通常の 2018PF概況シリーズ です。 164位 2602 日清オイリオグループ (東1、3月優待) ◎ PF時価総額164位は、2002年日清、リノール、ニッコーの製油会社が経営統合して誕生し、家庭用首位の日清オイリオグループです。 現在の株価は3335円、時価総額1156億円、PBR0.85 自己資本比率は48.6%、今期予想PER14.25、配当利回り2.1%(70円)、総合利回り2.5%(70+15=85円)で、優待は100株保有で1500円相当、200株保有で3000円相当の自社製品(食用油等)です。 会社のロゴが可愛いですね。 200株保有で戴ける3000円相当の優待品です。私の手元にある写真を見ると、過去5年間全く同じ内容でした。それだけ会社側に自信のある、看板商品を厳選したラインナップという事でしょうね。♬ 実用的で素晴らしい優待品と思います。日清オイリオGは業績絶好調で、指標的な割高感もなく、更には優待内容も良いという、PF中位で保有するのには全く不満のない実力派の銘柄です。これからも現行の優待制度が続く限り、のんびりホールドして応援していく予定です。

Oct 16, 2018

-

2018主力株概況18位、ユニマット リタイアメント・コミュニティ。

さて今日は 2018主力株概況シリーズ です。 18位 9707 ユニマット リタイアメント・コミュニティ (東JQS、9月優待) ◎◎◎ PF時価総額18位の主力株は、ユニマットHD傘下で全国で多機能型介護施設『そよ風』を運営しているユニマットRCです。2015年に一度主力の一角として激アツで手掛け、その時は強烈な業績下方修正でノックダウンされ超絶損切りで命辛々逃げ出した銘柄ですが、その後の業績回復と指標的な割安さ、同業他社と比較した場合の異次元の相対魅力度の高さを評価して、2017年に恥ずかしながら再び舞い戻って参りました。(滝汗) 現在の株価は1817円、時価総額156億円、PBR1.11、自己資本比率は27.3%、今期予想PER8.68、配当利回り1.0%(18円)で、優待は100株保有で「自社直営グループホーム入居保証金20%割引+ 自社直営有料老人ホーム管理費250円割引」500株保有で「同500円割引」でした。 非常に用途の限定される優待品であり、優待族的には「無念の0円換算」だったのですが、2018年8月22日に突然 優待改善 の発表があり、100株保有で3000円相当、500株保有で6000円相当の株式会社ユニマットキャラバンのPB ブ ランドのギフトセット (コーヒー、紅茶、焼き菓子)等が選択できるようになりました。その為総合利回りは2.6%(18+30=48円)となります。これは非常に嬉しかったですね。 さて今日はここで、復習として介護関連銘柄の比較をしておきましょう。 2373 ケア21 (PBR1.76×PER37.05=65.21) 2374 セントケアHD (PBR1.58×PER12.52=19.78) 2398 ツクイ (PBR3.36×PER27.12=91.12) 2435 シダー (PBR2.87×PER15.98=45.86)4355 ロングライフHD (PBR1.82×PER33.92=61.73) 6059 ウチヤマHD (PBR0.61×PER10.68=6.51)6092 チャームケアC (PBR6.11×PER25.31=154.64) 9707 ユニマットRC (PBR1.11×PER8.68=9.63) 世界一の高齢化がこれからも驚異的なスピードで進むことが「ほぼ100%確実」な日本では、介護関連は「確かな成長産業」です。そのためどの銘柄も概ね株式市場からの評価は高く、グレアムのミックス係数 は40~150 となってるところが多いです。 そしてその中で、ミックス係数が10以下の9707ユニマットRCと6059ウチヤマHDが突出して安いことが分かりますね。 ところで私は介護関連銘柄とは非常に相性が悪く、かつて超主力で戦った「6059ウチヤマの陣」では結果を出せず一敗地に塗(まみ)れました。 その後改めて介護銘柄を分析し、新たに白羽の矢を立てた「9707ユニマットRCの陣」で2015年に2回目の勝負を挑みましたが、この時もまたしても敗北に終わり、多くの兵力を失い血を流しました。 そのため今回の「第2次9707ユニマットRCの戦い」では、かなり兵力を絞り、半身の体勢で臨むこととなりました。「そんなに苦手なら介護銘柄なんか触らなきゃいいじゃないか。」というもっともな声が自分の頭の中で囁いていますが、これからさらに本格的な超高齢化社会を迎える日本ではこの業界の長期的な成長性はどんな天変地異が起ころうとも全く揺るぎませんし、私はどうしてもPF上位で有力な介護関連銘柄を持っておきたいのです。 ただこれは以前からなのですが、「ユニマット関連」の銘柄と言うのは他には2777カッシーナ・イクスシーもそうですが、親の都合で利益水準が突然かつトリッキーに上下に大きくブレることがあり、自分の中では「超要注意グループ」となっています。そして今のユニマットRCが指標的に同業他社に対して明らかに安いのも、多くの投資家にこの ユニマットリスク が潜在的に共有認識としてあるから、と言う面が厳然としてあると個人的には考えており、その点は大きく割り引かなくてはならないとも感じています。そのため、ここに関しては最大限の注意を払いながら、若干の疑心暗鬼と共に慎重に保有しているというところですが、今年に関しては優待改善の発表があったので、 利益を無理やり圧縮して株価を大きく下げてからの強引なMBO等と言う様な荒業を繰り出してくる可能性は低い だろう、そういうつもりではないんだろう、と少しだけ安心してはいます。(汗)2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 15, 2018

-

2018PF概況163位、伊予銀行。

さて今日も 2018PF概況シリーズ です。163位 8385 伊予銀行 (東1、3月優待) ◎ PF時価総額163位は、愛媛から瀬戸内へ展開し、資金量四国1位の伊予銀行です。 「預金等・貸出金ともに21年連続増加は全国の銀行で当行のみ」。なるほど、それは凄いですね。 現在の株価は676円、時価総額2189億円、PBR0.34、自己資本比率は8.6%、今期予想PER11.52、配当利回り2.1%(14円)、総合利回り2.8%(14+5=19円)で、優待は100株保有で今治タオル、1000株保有で5000円相当の愛媛県特産品(カタログより選択)などです。 私はいつも言っていますが、 地方銀行の優待カタログと言うのは、その土地土地のオリジナルの名産品がぎっしりと詰め込まれていて、本当に素晴らしい所が多い んですね。そしてここ伊予銀行のものも間違いなく超一級品です。具体的に見てみましょう。 私は過去に抜群に美味しいことで有名なみかんである紅まどんな 地元特産のチーズ などを楽しく選択しています。 地方銀行株は現在市場で最も不人気なセクター と言っても過言ではないと思いますが、 指標的には激安 なところが多く、またここ伊予銀行が典型例ですが、 独自性があって魅力的な優待株の宝庫 でもあります。そのため私は現在、 逆張り系優待族ならではの遊び心と冒険心溢れる企画 として、 優待地銀株バルクプロジェクト を実施しているわけですが、伊予銀行はその大切な構成銘柄の1つでもあります。これからも業績推移をしっかりと見ながらホールド継続の予定です。

Oct 14, 2018

-

2018PF概況162位、信金中央金庫。

さて今日も 2018PF概況シリーズ です。 162位 8421 信金中央金庫 (東証優先出資証券、9月優待) △ PF時価総額162位は、信用金庫などからの預金や金融債発行による総資産38兆円を有する信用金庫の中央金融機関である信金中央金庫です。 四季報の普通のページに載っていない(2018年4集秋号で言うと1941ページの片隅に、隠れてちびっこく出ているのみ。)マニアックな奴ですね。ここは、 『 「協同組織金融機関の優先出資に関する法律」に基づき、優先出資を発行しています。優先出資は、証券取引法上の有価証券で、協同組織金融機関が自己資本の充実を図るため、会員からの普通出資を補完するものとして、広く一般から出資を募る目的で発行されます。一般の株式とは異なり、議決権はありません。』 ということで、議決権がない分、一般普通出資の配当金が1口3000円なのに対して優先出資の配当金は1口6500円と高くなっています。なんだか 25935 伊藤園優先株 に似ている感じがしますね。 現在の株価は238700円、平成31年3月期第1四半期決算での1口当たりのデータから私が簡便に計算したPBRは0.80(BPS300230円)、自己資本比率3.7%、今期予想PER42.28(今期予想EPS5646円)、配当利回り2.7%(6500円)で、優待は1口で優先出資者限定オリジナルグッズ、3口で3000円相当、10口で6000円相当の全国特産品(グルメギフトカタログ)です。1口優待品を暫定的に1000円で計算すると総合利回りは3.1%(6500+1000=7500円)とまずまずです。 今日は早速私が前期に戴いた3口優待品の実際を見て行きましょう。 なんか可愛いですね。「野●証券の果たし状」にちょっとテイストが似ていますが、そこから毒気を抜いて、更にポップさと愛らしさを200倍にした感じでとても素敵です。♬ 信金中央金庫の優待品は、「全国に広がる信用金庫のネットワークを活用して信用金庫のお取引先が取り扱う魅力ある商品を取り揃えたもの」ということで、まるでカタログギフト界の頂点に位置するような、素晴らしく魅惑的なラインナップとなっています。この中から私が選択したのは、 アトリエ・ド・フロマージュ 自家製チーズケーキ詰合せでした。 かなり美味しかったです。♬ 信金中央金庫は大きな値上がりを目指せるような銘柄ではありませんが、総合利回りもまずまずですし、PF中位でのんびりと保有していくのに格別の不安のあるわけでもありません。これからも現行の優待制度が続く限りは楽しくホールド継続の予定です。

Oct 13, 2018

-

2018主力株概況17位、高田機工。

さて今日は 2018主力株概況シリーズ です。17位 5923 高田機工 (東1、非優待株) ◎◎ PF時価総額17位の主力株は、関西地盤の中堅橋梁・鉄骨メーカーの高田機工です。 現在の株価は2764円、時価総額62億円、PBR0.35、自己資本比率は67.2%と良好、今期予想PER7.34、配当利回り2.9%(80円)で、優待はありません。 高田機工は昨年株主数不足で東証1部陥落の危機に陥っており、当ブログでは当時非公開としていましたが、実は株主数対策の優待新設狙いで大きく買って勝負に出ていました。ただ会社側は結局は、「購入は1人100株限定という条件付きの40000株の立会外分売」という荒業でこのピンチを辛うじて凌ぎ切り、東証1部の地位を何とか維持しました。 そして私は狙いが不発に終わったため、負けを認め持ち株の3分の2以上は既に売却したのですが、高田機工は単元株主数1999人(2018年3月期)と再びボーダーラインの2000人を割り込んできていること、また指標的に全市場を広く見渡してもトップレベルに割安な水準であることから、持ち株の一部を残し勝負を継続しています。「優待新設があるといいんだけどなあ。やっぱり難しいかなあ。」と思いながら業績と株主数の推移をじーっと眺めています。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、既に知らずして死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にねちこくしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 12, 2018

-

暴落時の3原則 2018年秋版。

いやあアメリカ市場の急落を受けて、今日の日本株市場は大きく下がりそうですね。 さて市場では年に数回は必ずこういった暴落局面がある訳ですが、私はいつも以下のことを心掛けています。それは、 1. パニック売りをしない。 2. 感情的な取引をしない。 3. 絶対にナンピン買いをしない。 の 「暴落時の3原則」 です。 これは過去の自分の苦い経験から、この3つをしなければパフォーマンスを大きく落とすことはないということが分かっているからです。逆に言うと、精神的に動揺してしまってこの3つを守れないと、年間成績に甚大なダメージを与えることもあります。 とてもシンプルな原則ですので、是非皆様も頭の片隅に留めて置いて頂けたらなあ、と思います。

Oct 11, 2018

-

2018PF概況161位、ソーダニッカ。

さて今日は通常の 2018PF概況シリーズ です。 161位 8158 ソーダニッカ (東1、3月優待) ○ PF時価総額161位は、ソーダ製品柱の化学品専門商社で苛性ソーダ首位のソーダニッカです。 現在の株価は668円、PBR0.69、自己資本比率は38.2%、今期予想PER15.57、配当利回り2.1%(14円)、総合利回り2.5%(14+3=17円)で、優待は1000株保有で3000円相当のクオカードです。尚、5年以上継続保有の場合は5000円相当にパワーアップします。 私は「のんびり優待族」でソーダニッカをもう6年間もホールドし続けているので、現在長期優待を戴いています。 ソーダニッカは、PF中位としては十分に良い銘柄と思います。これからも現行の優待制度が続く限り、のんびりとホールドして応援していく予定です。

Oct 10, 2018

-

2018主力株概況16位、プレサンスコーポレーション。

さて今日は 2018主力株概況シリーズ です。シリーズ初登場となる、超フレッシュな銘柄ですね。 16位 3254 プレサンスコーポレーション (東1、3月優待) ◎◎◎ 保有全643銘柄中で時価総額16位の主力株は、投資用ワンルームマンションが主力だったものの、最近はファミリー向けの開発・販売へ軸足を移しつつあるプレサンスコーポレーションです。前回は2015年189位とPF中位だったのですが、「優待株いけす」から見出され抜擢されて、今回プレサンス史上初の主力昇進を果たしてここで登場してきました。 現在の株価は1352円、時価総額849億円、PBR1.11、自己資本比率は37.0%、今期予想PER5.17、配当利回り2.6%(35円)、総合利回り4.1%(35+20=55円)で、優待は100株保有で2000円相当のVisaギフトカードなどです。(上記写真は2017年の400株優待品) プレサンスコーポレーションへの主力参戦の理由は以下の通りです。尚、以下で使用しているデータは注記がないものは全て2018年6月1日の会社説明会資料から引用したものです。1. 指標的に割安 (グレアムのミックス係数:PBR1.11×PER5.17=5.74)で、同時に極めて 高い成長力 を兼ね備えている。またマンデベは業績が大きくぶれやすい所が多いが、プレサンスコーポレーションはその「特異的な例外」で、2007年12月の上場以来、期初予想の経常利益を達成できなかったことが一度もない。つまり 業績予想の精度が非常に高い 事も評価できる。(ちなみに今期も8月7日に発表になった1Qは進捗が良く全く問題の無いものだった。) 具体的に見ておくと、メインであるワンルームマンションとファミリーマンション事業において今後3年分の売り上げに相当する用地を既に取得済みであり、 更に2019年3月期に関しても、スタート時点で業績予想に対して既に77.9%の売り上げを確保済である。 そしてこの好業績の秘密についてですが、IRによると、「ウチは主要駅の近くにいい土地があったら、とにかく全部すぐに買いに行く。そして先に買ってから、ファミリーマンションで行くのか、ワンルームマンションで行くのか、ホテルで行くのかを決める。他のマンデベは採算が合うかを慎重に検討してからのゆっくりの出動なので、ウチとは全然「速さ」が違う。要は、用地取得で圧倒的に強い。なので ウチにはライバルなどいない。そんなものは存在しない。」とのことでした。 IRがこのように自信満々の会社というのは過去2198IKKなどがそうだったのですが、経験上大きく勝てることが多い ですし、とても好印象でした。2. 2007年12月の上場以来着実な成長が続いており、それを反映して過去10年間の株価推移を見ると概ね綺麗な上昇を見せている。 滑らかでクオリティの高いモメンタム経路 を示しており、トレンドフォロー/モメンタム戦略的にも非常に良い銘柄 である。(上記データは四季報オンラインプレミアムより引用)(上記データはSBI証券より引用) 3. 「業界最強」と称される異次元の高い営業力 を持っている。 実際私は以前にプレサンスコーポレーションから偶然に電話営業を受けたことがあるのですが、同業他社と較べても明らかに一段上のアグレッシブさと驚異の粘り強さがあり、投資家として深い感銘とその仕事に対しての純粋な熱意への尊敬の念を覚えました。 ちなみにIRによると、「ウチは1つの物件に対して「チーム」で集中的に販売していくので効率が良い。また会社内での競争と販売報酬制度があり、それも効いている。」とのことでした。 4. 日本を代表するファンドマネージャーである、大和住銀投信投資顧問の苦瓜達郎(にがうりたつろう)さんが運用している、 ニッポン中小型株ファンド(市場に関係なく時価総額30~1000億円までの銘柄から選ぶ投資方針) の構成銘柄の中で、2018年8月末現在でPF1位(投資比率3.4%)となっている。(上記データはニッポン中小型株ファンド月次レポートより引用) ちなみに同ファンドの請求目論見書を見ると、2018年2月末の段階ではPF22位(投資比率1.0%)だった。(上記データはニッポン中小型株ファンド請求目論見書より引用) つまり、苦瓜さんはこの約半年の間に約500000株を買い増ししているということになるのだが、この期間のプレサンスコーポの株価推移は下記の通りでかなり弱含みだった。(上記データはSBI証券より引用) という事は、日本有数の凄腕ファンドマネージャーが「滅茶苦茶良い」と思って実際に大量に買った銘柄を、今なら「更にお得な割引株価」で購入できる という事になる。要は、 パクリュー投資 的にも非常に魅力的な水準である。5. スルガショック以来、銀行の融資姿勢の変化で投資用不動産関連には3299ムゲンエステートなど業績の急激な悪化に見舞われている所が目立つ。そしてここプレサンスコーポレーションもワンルームマンションの販売比率が高いために「投資用不動産関連銘柄」の一角であると市場から見られており、それが最近の株価の暴落に直接つながっている。 ところがIRによると、「当社のワンルームマンションのオーナー様への融資は、ジャックス、オリックス、クレディセゾンなどのノンバンクを通じての、一般の投資物件用のパッケージローンとなる。そして現在、ノンバンク側の融資姿勢に変化は全くない。」とのことでした。また、ファミリーマンションに関しても、「メガバンクを中心としたフラット35などの住宅ローン」とのことで、要は、「当社の業績に銀行の融資姿勢の変化は特に影響していない。」 ということでした。 つまり、 今の「投資用不動産関連銘柄としてのプレサンスコーポの株価暴落」は、マーケットの過剰反応・ミスプライシングの可能性がある ということですね。 以上、5つの飛び抜けた魅力(割安・成長・モメンタム/クオリティ・パクリュー・マーケットのミスプライシング)を持つ、プレサンスコーポレーションを、2018年の新たな超主力株として、楽しくホールドして応援していく予定です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、既に知らずして死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にねちこくしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 9, 2018

-

2018PF概況160位、シノブフーズ。

さて 2018PF概況シリーズ をどんどん行きます。 何しろPFには643銘柄もありまだまだ先は長いですからね。 160位 2903 シノブフーズ (東2、3月優待) 〇 PF時価総額160位は、おにぎり、弁当等米飯加工品の製造のシノブフーズです。前回は2014年に123位、今回は4年ぶりのブログ登場となりました。 現在の株価は720円、時価総額100億円、PBR0.80、自己資本比率は49.1%、今期予想PER13.71、配当利回り2.1%(15円)、総合利回り2.8%(15+5=20円)で、優待は500株保有で有明産海苔(味付海苔1缶)、1000株保有で有明産海苔(味付海苔1缶と焼海苔1缶)の詰め合わせなどです。これは非常に高級な海苔であり、1缶が2500円相当と推測しています。 私はシノブフーズの優待を戴くまで、世の中にこんなに美味しい海苔が存在するなんて全く知りませんでした。これはレベルが違います。実際に食べたら誰でもスーパーで売っている普通の海苔との差が分かると思います。今日は実際の利用例をいくつか御覧戴きましょう。 どーです。この艶やかさ。♬ シノブフーズは指標的な割高感もありませんし、優待海苔の美味しさも格別です。大きな株価上昇を狙えるような銘柄ではありませんが、優待を楽しみにPFの片隅に置いておくには実に悪くない銘柄ではないか?と考えています。

Oct 8, 2018

-

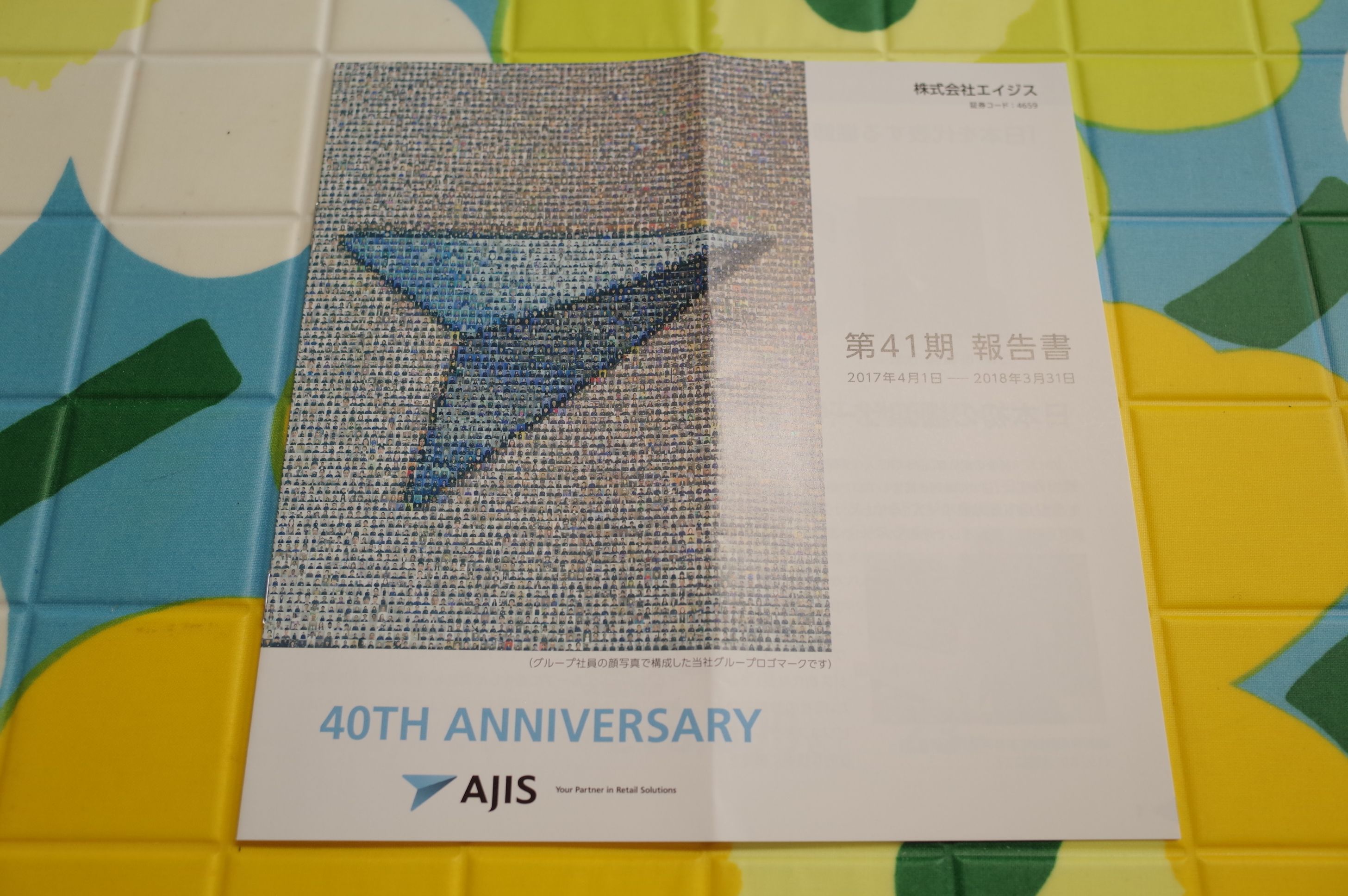

2018PF概況159位、エイジス。

さて今日は通常の 2018PF概況シリーズ です。 159位 4659 エイジス (東JQS、9月優待) ○ PF時価総額159位の中堅銘柄は、実地棚卸し代行サービスで国内ダントツトップのエイジスです。 現在の株価は3825円、時価総額412億円、PBR2.51、自己資本比率は79.5%と良好、今期予想PER14.03、配当利回り1.4%(55円)、総合利回り1.8%(55+13.2=68.2円)で、優待は100株保有で9月株主におこめ券3Kgです。 エイジスはかつて10年くらい前でしょうか、その成長力、業態のユニークさ、高い利益率が評価され、成長株(グロース株)志向の強い個人投資家の方々のポートフォリオで良く見かける「花形銘柄」でした。ただ国内市場ではすでにガリバー的な存在でありこれ以上の劇的な成長を望めないこと、積極展開している海外で先行費用が重く結果が出ていなかったことから、結局株価は下落し、その後何年も静かな凪の状態で推移していました。 ただ、実はエイジスはグロース株投資家の方々にばっさりと切り捨てられ、ゴミの様に見捨てられた後もしっかりと確実に利益を上げ続けており、またこの数年は海外棚卸代行も伸びてかつての成長力を取り戻しています。そしてそれを反映して株価推移も非常に好調です。 「企業は生き物でナマモノ。その行き先を正確に見通すことは誰にも出来ないし、だからこそ我々投資家は常に謙虚でなくてはならないんだな。」とエイジスの過去の業績推移を眺めながら、改めて肝に銘じています。

Oct 7, 2018

-

凄腕バリュー投資家を見てみよう 2018年編。

さておかげ様で超絶な大好評を戴いている「株式投資本オールタイムベストシリーズ」ですが、今日はそのスピンアウト企画として、過去の凄腕バリュー投資家について改めて見ておきましょう。昨年2017年もお送りして大好評を戴いたものですが、更に大幅加筆を加え、メジャーアップデートした最新2018年版となります。 尚、シリーズ第1弾として姉妹編となる 凄腕モメンタム投資家を見てみよう 2018年編 を既に以前にアップしていますので、是非こちらも合わせて御覧下さい。 まずは、バリュー投資について、極めて高い視点から俯瞰し、それを最新のデータを基にして体系的にまとめ上げた ジョン・ミハルジェビック 100人を超える世界の名だたる投資家にインタビューを行ってきたバリュー投資の専門家である彼が、その貴重な知見をまとめ、世界のスーパースターたちの様々な投資法をまとめ上げた極上の一冊である バリュー投資アイデアマニュアル は、全バリュー投資家必読&2014年株式投資本ダントツナンバーワンだった衝撃の1冊ですね。最初にこの本を読むと、バリュー投資にはどのような手法があるのか、そして自分にはどのようなやり方が向いているのかが分かるので、とても良いと思います。ある意味、「投資家にとっての鏡」の様な本なんですね。 さて次に紹介するのは、「バリュー投資」という概念の発明者である ベンジャミン・グレアム バリュー投資の創始者であり、また世界一の投資家ウォーレン・バフェットの師匠でもある、我々バリュー投資家にとっての「神様」的な存在ですね。 当ブログでは過去に彼の代表作である 新 賢明なる投資家 を紹介しています。 次に紹介するのは、皆様ご存知の ウォーレン・バフェット その知名度は圧倒的ですね。 当ブログでは過去に、 バフェットからの手紙 バフェットのポートフォリオ バフェットの教訓 の3冊を紹介しています。また今後の株式投資本オールタイムベストシリーズでも、更に数冊のバフェット関連本を取り上げる予定です。 そしてバフェットと言えば、忘れてはいけないのが彼の投資参謀の チャーリー・マンガー 当ブログでは過去に、 完全なる投資家の頭の中 を紹介しています。 20世紀最高のストックピッカーと言われた、伝説のファンドマネジャー ジョン・テンプルトン 「逆張り投資の伝道師&国際分散投資の始祖」 であり、 「逆張り系優待族」を自認する私にとっては最も尊敬する投資家の1人ですね。 当ブログでは過去に、テンプルトン卿の流儀 を紹介しています。 次は1980年代のカリスマファンドマネージャーで日本での知名度が高い ピーター・リンチ 私は彼から 企業IRへ電話をかけることの重要性 を学びました。 当ブログでは過去に、ピーター・リンチの株で勝つ を紹介しています。 世界最大級の資産運用会社、オークツリー・キャピタル・マネジメントの創業者 ハワード・マークス 彼の 投資を成功させるには、一番大切なこと がたくさんある。 それらはすべて重要 なのだ、と言う言葉は本当に名言です。 当ブログでは過去に、投資で一番大切な20の教え を紹介していますが、「あらゆる投資本の中で、この本がベスト。」と激賞するバリュー投資家の方も多くいますね。 ニューヨークの超名門投資顧問会社「ツウィーディ・ブラウン」のマネージング・ディレクター クリストファー・H・ブラウン ツウィーディ・ブラウンは、「バリュー投資界のバチカン」、「聖地」として知られています。それは、ベンジャミン・グレアム、ウォルター・シュロス、ウォーレン・バフェットという歴史に名を残す3人の著名投資家のブローカーだったからです。そしてバリュー投資のDNAをダイレクトに受け継ぐ彼の言葉には、熟成されたウイスキーの様な芳醇さがあるんですね。 当ブログでは過去に、 バリュー投資 を紹介しています。 1987年に自身が創立した投資顧問会社であるグリーンヘイブンで、過去25年間に現物投資だけで平均年利19%と言う驚異のリターンを上げてきた エドガー・ヴァへンハイム3世 彼は、グレアムやバフェットに連なる手堅い正統派のバリュー投資家です。そしてその著書を読めばすぐに分かりますが、ヴァへンハイムは「本物」です。 当ブログでは過去に、ハーバード流ケースメソッドで学ぶバリュー投資 を紹介しています。 次は、現代最高峰のバリュー投資家である、 ジョエル・グリーンブラット 彼の、「 バリュー投資は必ずしもいつもうまくいくわけではない。 短期的にはうまくいかないこともある。しかも その状態が2~3年も続くこともある。 それは非常に良いことです。 私達の バリュー手法が一定の間うまくいかないという事実こそまさに、長期的にはうまくいく理由だからです。 」 と言うのは、時空を超えた名言 ですね。 当ブログでは過去に、 株デビューする前に知っておくべき「魔法の公式」 グリーンブラット投資法 の2冊を紹介しています。 バフェットの師匠の一人でもあるフィリップ・フィッシャーの息子であり、同時に「孤高の天才」である ケン・フィッシャー 彼は真のコントラリアン(逆張り投資家)であり、宝石の様な言葉が散りばめられた一連の著作はどれも「ある種の異常な輝き」に満ちています。 当ブログでは過去に、 ケン・フィッシャーのPSR株分析 チャートで見る株式市場200年の歴史 を紹介しています。 次に若手投資家から数人。 まずは、現代バリュー投資家界で最も頭の良い男として知られる モニッシュ・パブライ 彼の 「厳選した少数に賭ける、大きく賭ける、たまに賭ける」 と言う言葉は、投資の真髄 だと思っています。 当ブログでは過去に、 ダンドー を紹介しています。 パブライの盟友でもある、 ガイ・スピア 彼の 人に勧められたものは買わない 売り込みにあった投資は、必ず避ける というのは大切な視点ですね。 当ブログでは過去に、勘違いエリートが真のバリュー投資家になるまでの物語 を紹介しています。 最後に日本人投資家から1人。 大和住銀投信投資顧問のシニア・ファンドマネージャーであり、長年に渡って抜群の好成績を収めてきたことで知られる、 苦瓜達郎 さん。 彼が運用している、東証2部・JASDAQ銘柄をメインとした「大和住銀日本小型株ファンド」と、時価総額1000億円以下の銘柄を投資対象とした「ニッポン中小型株ファンド」が、我々ジャンキー系のバリュー投資家にとって主要な「ネタ元の1つ」となっていることは、誰も語らない公然の秘密となっていますね。(笑) 当ブログでは過去に、 ずば抜けた結果の投資のプロだけが気づいていること を紹介しています。 さてどうだったでしょうか? バリュー投資家界には本当にスーパースターがたくさんいますね。私もこれからも少しでも良い投資家になれるように日々精進していくつもりです。

Oct 6, 2018

-

株式投資本オールタイムベスト79位、会社四季報の達人が教える10倍株・100倍株の探し方。

さて今日は久々に 株式投資本オールタイムベストシリーズ です。第79位は、会社四季報の達人が教える10倍株・100倍株の探し方(渡部清二著、東洋経済新報社)です。 この本は、四季報を20年以上毎号全て読み続けてきた「四季報の達人」で、複眼経済塾 代表取締役塾長 の渡部氏による大化け株の探し方を解説したものです。 私も投資家なので、四季報は常に手元にありますし勿論これまでずっと読み続けてきているわけですが、 そんな読み方があったのか、そんな視点で見るのか、それは知らなかった、という話が満載で非常に勉強になりました。 今日は、この本のベストオブベストのところだけを見ておきましょう。 渡部氏は、10倍株(テンバガー)の条件として過去データの詳細な検討から以下の4つを挙げています。1. 増収率が高い=4年で売上高2倍2. 売上高営業利益率が10%以上3. オーナー企業4. 上場5年以内 実用的で非常に良いアイデアであると思います。 また現時点での自分のポートフォリオ上位で言うと、私はあくまでもバリュー投資家で指標的な割安感があることを最重視するので渡部氏の4項目を完全に満たす銘柄はなかったものの、 3467 アグレ都市デザイン 6186 一蔵 あたりはまずまずその条件に近いかな?と思いました。 この本を読むと、渡部氏は「本物の稼いでいる投資家」であるということが喉元にダイレクトにグイグイと伝わってきます。そして、自分もいつか彼の様な「本当に役立つ」本を書きたいな、とも感じました。

Oct 5, 2018

-

緊急調査中。

ポートフォリオ上位銘柄に関して緊急で細かく情勢分析をしなくてはならない事項があり、時間がないので本日のブログ更新はお休みとなります。 ご了承ください。

Oct 4, 2018

-

2018主力株概況15位、ユニゾホールディングス。

さて今日は 2018主力株概況シリーズ です。しばらく前にブログ限定で「先行公開」していた銘柄ですが、順番が回ってきたので再度アップします。 公文式のプリントの復習 の様なものと思ってお付き合い頂ければ幸いです。勿論、原稿は前回発表時からは更に練り直して、より面白くかつ分かりやすくなるようにブラッシュアップをかけています。 15位 3258 ユニゾホールディングス (東1、3月優待) ◎◎◎ 保有全643銘柄中で時価総額15位の主力株は旧日本興行銀行(興銀)系の不動産会社のユニゾホールディングスです。ここの旧社名は常和ホールディングスで、2009年6月の上場後からしばらくの間、超主力(PF3~5位程度)の一角として戦ったことがあり、久方ぶりの主力参戦となりました。 ユニゾHDは、旧興銀系という毛並みの良さと、銀行からの融資の引き出しやすさを存分に生かした、超アグレッシブでやんちゃかつ全くリスクを恐れない「脳の恐怖中枢の欠落した」イケイケな営業姿勢を貫いており、個人的には非常に好みの、大好きなタイプの銘柄です。 ただこの数年オラオラで物件を買いまくったせいで金利負担が激増(2018年3月期で、1年間で約67億円)してしまい、お金が回らなくなって公募増資を連発しており、しまいには株価がPBR1倍以下でも平気で両手で手づかみで「おかわり」するという節操のなさで、(上記データは第41期有価証券報告書18ページより引用) それがマーケットから「怒り心頭」で嫌気されて株価が超暴落し、それで私は今回縁があって再び主力の一角として戦えることとなりました。(笑) 現在の株価は2214円、時価総額758億円、PBR0.73、自己資本比率14.1%、今期予想PER7.50、配当利回り3.6%(80円)、総合利回り5.0%(80+30=110円)で、優待は100株保有で、 1. 3000円相当のUCギフトカードと 2. 株主優待券5枚(ヤフオク平均落札価格は1枚100円。なのでほぼ無価値と判断し、ここでは0円換算)などです。 ユニゾホールディングスへの主力参戦の理由は以下の通りです。1. グレアムのミックス係数(PBR0.73×PER7.50=5.48)が非常に低く指標的に割安 で、かつ同時に 極めて高い成長力 を併せ持っている。(上記データは四季報オンラインプレミアムより引用)2. 保有不動産に1773億円もの含み益があり、元々低PBRではあるが実質的なPBRが更に低い。 IRによると、「物件に関しては、検討に検討を重ねて、当社の基準を満たすもののみを選び抜いている。」とのことで、その効果が出ているものと個人的には思っています。 (上記データは2018年7月27日の、2019年3月期1Q会社説明会資料より引用) 膨大な有利子負債(2018年3月末で6209億円)に伴う金利負担が重い(2018年3月期で約67億円)のは事実だが、(上記データは第41期有価証券報告書42ページより引用) いざとなれば、保有物件売却で何とか凌げるレベルではある。またIRによると、「金利上昇に対して対策をしていかなくてはいけないことはもちろん認識している。現在金利の固定化を図っており、現状9割以上がそうなっている。」ということでした。 以上をまとめると、ユニゾHDは背伸びをするだけして、成長痛でそのまま志半ばにして死にかねないくらいに超積極的な経営をしている。「今後金利が跳ね上がったらガチで一体どうすんだ。」という懸念は当然にあるが、逆に言うと、「もしもこれからまだ数年現在の超低金利環境が続くのであれば、極めて大きな成長と利益が手に入る。」ということにもなる。ハイリスク・ハイリターンの典型的な銘柄であるが、マーケットでは、 一般に危険に見え、鋭く投資家の意見が対立するところにしか利益は隠れていない。 のも事実であり、私はそこによちよちと踏み込んだということです。最大限の緊張感を持ち、業績推移をしっかりと見張りながらホールドしていく予定です。。。。。。、、、追加情報 ユニゾHDは 2018年10月2日、新規投資計画の修正を発表 しました。これまでの超イケイケの投資計画を改めて、ややアクセルダウンしています。また、 当面は公募増資を行わず、投資活動によるキャッシュ・インフローの範囲内で資産の取得を行う という方針も明示されました。ま、 これまで散々大暴れしてきたので、このあたりで小休止 ということですね。私もホルダーとしてちょっと一息ついています。(笑) 柔軟かつ合理的で良い経営判断だと思います。また、 「ユニゾは安いには安いんだけど、株価に関係なく増資爆弾が降って来るから、危なくて買えないんだよな。」 と考えていた投資家の方も多数いたでしょうから、 非常にポジティブなニュース だったとも考えています。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 3, 2018

-

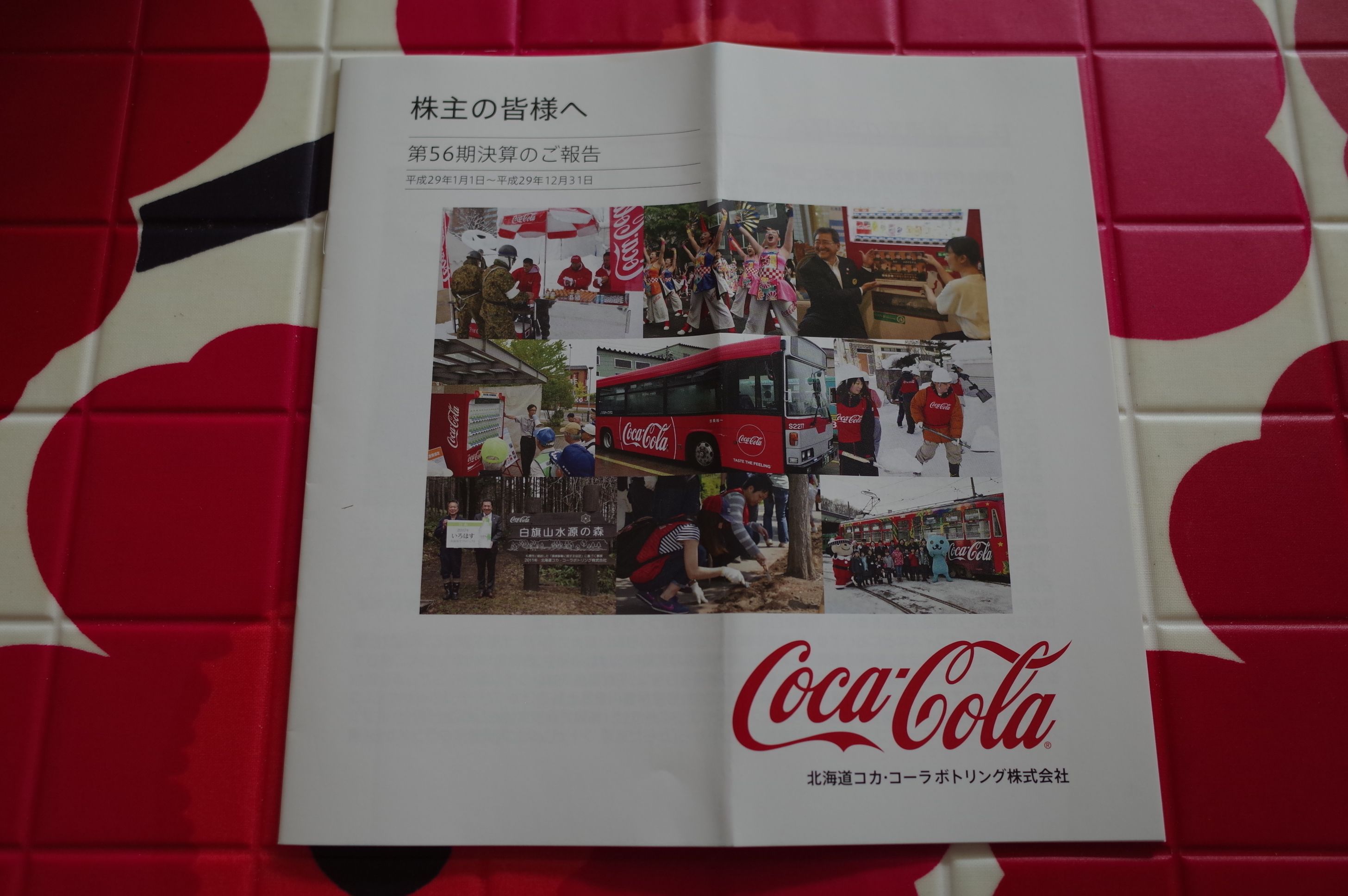

2018PF概況158位、北海道コカ・コーラボトリング。

さて今日は通常の 2018ポートフォリオ概況シリーズ です。 158位 2573 北海道コカ・コーラボトリング (東2、6・12月優待) △ PF時価総額158位は、北海道地盤のボトラーの北海道コカ・コーラボトリングです。 現在の株価は3865円、時価総額294億円、PBR0.70、自己資本比率は80.6%で有利子負債は0と財務は鉄壁、今期予想PER18.21、配当利回り1.6%(60円)、総合利回り3.0%(60+56=116円、優待は額面の100%で換算)で、優待は100株保有で年2回、2800円相当の自社商品詰め合わせなどです。 ここの優待は、毎回北海道限定の商品が入っているのが嬉しいですね。 北海道コカは大日本印刷の子会社で、財務は鉄壁かつ低PBRです。これは以前に親の3863日本製紙の株式交換による完全子会社化で上場廃止になった2578四国コカと同じ状況です。私は率直に言って、「いずれは北海道コカも株式交換による完全子会社化で上場廃止になるかもしれないな。でも、好みの低PBR銘柄だし、優待内容もいいし、その日が来るまで応援していこうかな。」と考えながら、のんびりとホールドを続けています。

Oct 2, 2018

-

2018年10月の抱負。

さて2018年10月の抱負です。 今月のプロフィール画像は、ハロウィーンスペシャルの おばけみきまる となります。 変幻自在なマーケットですが、今月のプロフィール画像の如く、私もおばけの様に柔軟で豊かなアイデアを持って1か月戦いたいと思います。 それでは皆様、今月もよろしくお願いいたします。

Oct 1, 2018

全31件 (31件中 1-31件目)

1

-

-

- FXデビュー!!!

- 今月は自慢できるほど稼いでもないし…

- (2025-11-16 21:10:09)

-

-

-

- 妖怪ウォッチのグッズいろいろ

- 今日もよろしくお願いします。

- (2023-08-09 06:50:06)

-

-

-

- 『眠らない大陸クロノス』について語…

- 権力

- (2025-11-13 03:11:27)

-