2019年05月の記事

全33件 (33件中 1-33件目)

1

-

2019年5月の成績。

いやあ5月が終わりましたね。 今月は全体相場も悪かったですが、私が専門としている中小型の優待バリュー株には輪をかけて軟調な所が目立ちました。なんとなく「静かに資金が抜けていっている。」様な感じで、スポンジでできた沼に「静かにでも確実に」沈み込んでいっているみたいな、非常に嫌な感覚を覚える一か月でした。 そんな中ですが、今月は2・3月銘柄の決算が終了したことを受けて、ポートフォリオに必要な微調整を加えました。公表できる範囲で大きな売買を少しだけ自分の備忘録として記録しておくと、買い増しは3254プレサンスコーポレーション、6186一蔵、7932ニッピ、7520エコス、8591オリックス、9027ロジネットジャパンあたりでした。 逆に部分売却したのは、2193クックパッド、5185フコク、8203MrMAXHDあたりでした。いずれも決算内容を受けて、より期待値が高いと考えるところに資金をシフトさせました。 さて次に今月の成績ですが、対2018年末比で+0.4%となりました。これはポートポートフォリオの上位銘柄が「ほぼ並べて」株価推移が弱含んだことの影響です。自分的にはちょっと打つ手がなかったですね。 ま、いずれにせよ、とにかくこの先も全力を尽くして頑張ります。それでは皆様、来月もよろしくお願い申し上げます。

May 31, 2019

-

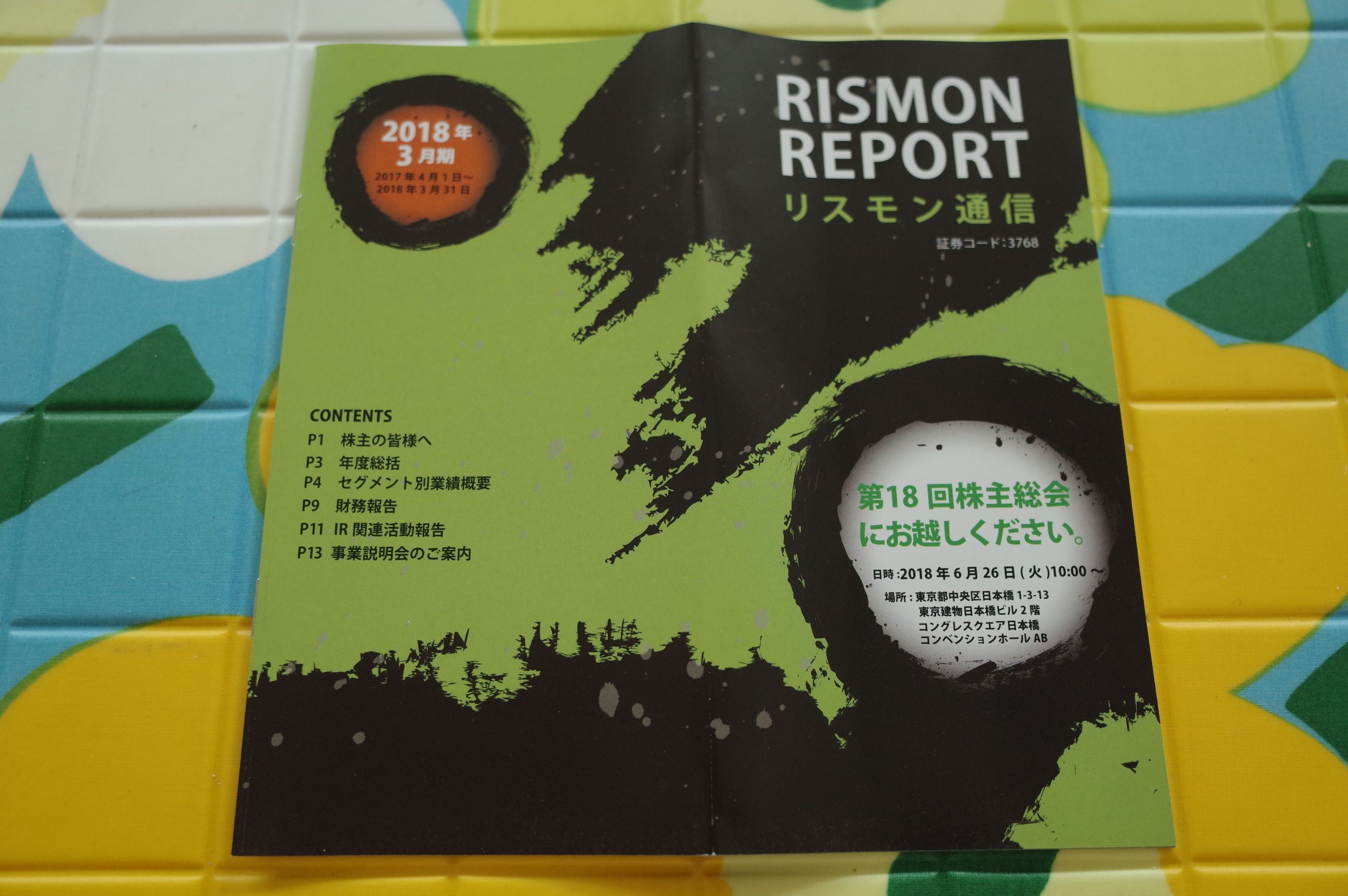

2019PF概況252位、リスクモンスター。

さて今日も2019PF概況シリーズです。 252位 3768 リスクモンスター (東2、9月優待) ○ PF252位は、東京商工リサーチ企業情報を活用して、ネットで審査、与信管理サービスを提供しているリスクモンスターです。 現在の株価は1210円、時価総額47億円、PBR1.04、自己資本比率は81.8%、今期予想PER15.36、配当利回り1.5%(18.5円)、総合利回り1.9%(18.5+5=23.5円、1年以上保有の場合で計算)で、優待は「6か月以上の継続保有を条件として」保有期間・株数に応じて300株保有で1500円相当の商品などです。 過去の実際の選択例です。 リスクモンスターはPF中位としては特に過不足の無い銘柄です。それにしても社名が面白いですね。

May 30, 2019

-

2019PF概況251位、ユニバーサル園芸社。

さて今日も通常の2019PF概況シリーズです。251位 6061 ユニバーサル園芸社 (東JQS、6・12月優待) ○ PF251位は、オフィスなどへの観葉植物レンタル大手のユニバーサル園芸社です。 現在の株価は1780円、時価総額89億円、PBR1.29、自己資本比率は81.9%、今期予想PER15.84、配当利回り1.1%(20円)、総合利回り2.8%(20+30=50円)で、優待は100株保有で6月に2000円相当、12月に1000円相当のクオカードです。 ユニバーサル園芸社はその高い成長力が評価されて数年前には歴戦の個人投資家達のポートフォリオでよく見かけたのですが、最近はトンと見なくなりました。 これは米国子会社の赤字が継続していて業績が停滞しているからで非常に妥当な判断だと思いますが、数年前にはここが確かに「光り輝いて見えた瞬間」もありました。企業を正しく評価するのはとても難しいことだなあ、と実感しますね。

May 29, 2019

-

2019PF概況250位、加藤産業。

さて今日は通常の2019PF概況シリーズです。 250位 9869 加藤産業 (東1、3月優待) ○ PF時価総額250位の中堅銘柄は、食品卸4位で独立色の強い加藤産業です。 現在の株価は3555円、時価総額1356億円、PBR1.10、自己資本比率は29.4%、今期予想PER18.10、配当利回り1.7%(60円)、総合利回り2.3%(60+22=82円)で、優待は100株保有で2200円相当の自社製手造りジャムセットなどです。 実際の優待品を見てみましょう。 加藤産業の優待ジャムは非常に美味しいです。今日は実際の使用例を1つだけ見ておきましょう。 鶏肉の加藤産業優待マーマレード甘辛ダレ焼き 加藤産業は指標的な割高感もありませんし、地味ながら確実な成長力もありますし、連続増配中ですし、PF中位で保有していくのには全く過不足の無い実力派の優待バリュー株と評価しています。これからも優待を楽しみにホールドしながら応援していく予定です。

May 28, 2019

-

12. フィリップ・フィッシャーもパクリュー投資を実践。

さて今日は株式投資本オールタイムベスト88位 株式投資で普通でない利益を得る (フィリップ・フィッシャー著、パンローリング社) の最終回第12弾です。 今日は、 第10章 成長株を探す方法 から。 素晴らしい投資先を見つけるには、かなりの時間とスキルと注意力が必要だ。 最初のきっかけをくれたのは、まったく違う情報源だった。それが、アメリカの各地にいる少数の尊敬すべき知り合いの投資家達だ。長年の間に出会った彼らは、みんな独自の方法で優れた成長株を見つけていた。 私が成長株を探すときの方法はだいたいこんなところだ。最初に調べる銘柄の5分の1は、その業界の友人の話からヒントを得て、残りの5分の4は、知り合いの優秀な投資家の話を聞いて、魅力的だと思った銘柄から選ぶ。 はい、これは、 パクリュー投資 のことを言っています。 ウォーレン・バフェットの師匠であり、投資界のレジェンドであるフィリップ・フィッシャー先生も、極めて効率的かつ有効な投資手法であるパクリュー投資を実践していた、ということですね。(笑) 私が知るかぎりで、こんな簡単にこれほどの報酬を得られる分野はほかにはない。 はい、投資の世界ほど高い収入を得られる世界は他にはどこにもありません。安定性に欠けるのが欠点ですがトータルで見ればそれは間違いないです。更に儲かるだけでなくて同時に滅法面白いときているわけで、こんなもの「3日やったら一生辞められない」に決まっていますね。(笑) ちなみにフィリップ・フィッシャーとほぼ同じことを、モメンタム投資家の始祖である、 リチャード・ワイコフ も述べています。 さてこれでこの本の紹介は終わりです。震えがくるほどの真の傑作ですね。未読の方は是非。(終わり)

May 27, 2019

-

11. 多数派の真似をしないことが大切。

さて今日は株式投資本オールタイムベスト88位 株式投資で普通でない利益を得る (フィリップ・フィッシャー著、パンローリング社) の超クライマックス第11弾です。 さて今日も、 第9章 ほかにも避けるべき5つのポイント から。 5. 多数派のまねをしない 株式市場には、女性のファッションと同じように、流行やスタイルがある。。。過去20年間、金融界の見方が途中で反対になり、それが株価に影響を与えるということが幾度となくあった。 投資家は、買おうとしている会社とその業界について、事実を検証するだけでなく、その時期の金融界の感情も分析しておかなければならない。 大勢を占める意見に惑わされず、事実を見極める能力は、株式投資の世界で大きな報酬を得る資質と言って良いだろう。しかし、周りの人たちの総合的な意見は私たちの考えに多大な影響を及ぼすため、このような資質を身につけるのは簡単ではない。。。金融界はたいていファンダメンタルズ的な変化に気付くのが遅れる。 この「多数派につかない」というのは投資家として非常に大切な資質です。なぜなら私達が愛してやまない株式市場は、 大多数からお金を取り上げて、それを上位5%に与える仕組み。。。95%の人は人間本来の心理のせいでお金を失う。 所だからです。 でも実際には多数派の真似をしないというのは至難の業であり、極めて難しいことです。なぜなら私達投資家の95%は残念ながら多数を占める「凡人」であり、人間が根源的に持っている弱点である「行動バイアス」から逃れることは決して出来ないからです。つまり、「人間的な、自然な心象に基づいて投資をするとナチュラルに損をする。市場は不思議にそういう風に出来ている。」ということです。 以前から何度も指摘していますが、世の中のS級・超A級の投資家の多くは実際には「極度の変人」です。全く常識がない、協調性がない、人の痛みが分からない、何を考えているのか1ミリも推測できない、善悪を頭では理解していても実際の行動に反映できない、重度のサイコパス、そういう人たちが多いです。「いい、悪い」という話じゃなくて、現実がそうです。 そういう「不可思議な世界」で戦って行くうえで、私達投資家は投資判断に当たって決して「世間一般の常識や良識」を用いてはならないですし、いつも「自らの中の凶暴な、飼いならせない獣」を大切に生かしてしていかなくてはなりません。パッと見で安全に見える道は、大体もれなく超危険です。「狂っていなくては生き残れない」世界なんですね。(続く)

May 26, 2019

-

10. 投資家が「バリュートラップ」にハマる理由。

さて今日は株式投資本オールタイムベスト88位 株式投資で普通でない利益を得る (フィリップ・フィッシャー著、パンローリング社) の好評第10弾です。 さて今日も、 第9章 ほかにも避けるべき5つのポイント から。 投資家が将来に大きな利益が期待できる株を見送って、はるかに少ない利益の株を買ってしまう理由は分かっている。彼らは、「まだ上がっていない株」を重視するあまり、無意識のうちに全ての株は同じくらい値上がりするもので、すでに大きく値上がりした銘柄はそれ以上上がらないか、まだあまり上がっていない銘柄はどこか「相応」のところまで上昇すると思い込んでいるのだ。しかし、それはまったくの誤解である。この数年で株価が上がったかどうかは、その株を今買うべきかどうかの判断とはまったく関係がない。 同様に、多くの投資家は株を買う判断を下すとき、過去5年間の1株当たりの利益を重視する。しかし、1株当たりの利益の値だけを4~5年分見ても、それはエンジンを車体から取り外して、機能を試そうとするようなことだ。。。大事なのはその背景にある状況だ。最も重視すべきは、これからの数年間に起こる可能性が高いことは何かということなのである。 、、、この章で、フィリップ・フィッシャー先生は、我々投資家が何故「バリュートラップ」にハマってしまうのかをこれ以上ないくらいに分かりやすく解説してくれています。(滝汗) 私は投資家人生のほとんど全てをバリュー投資家として過ごしてきました。そしてバリュー投資手法が持つその「再現性」や「堅牢性」のおかげで、世界最弱市場のここ日本でほぼ20年間を元気に生き抜いて来れたわけですが、同時に自分にはこの「目の前の数字だけを凝視していて全くちーとも未来が見えていない」傾向が強くあり、過去何度も「バリュートラップ沼」に嵌まり続けてきました。 そしてこの悪癖は、気を抜くとすぐに再発します。自分の現在のポートフォリオ上位銘柄を俯瞰すると、「見た目の指標的には安いけど将来が展望しにくい、クオリティーの低いバリュートラップ銘柄」が再びじわじわと増えてきてしまっていると認識しており、早急な改善・修正が必要であると認識しています。 このように、ほんとにフィリップ・フィッシャー先生の指摘はいつも極上に素晴らしいんですね。(玉汗)

May 25, 2019

-

9. 分散し過ぎないことが大切。

さて今日は株式投資本オールタイムベスト88位 株式投資で普通でない利益を得る (フィリップ・フィッシャー著、パンローリング社) の第9弾です。 今日は、 第9章 ほかにも避けるべき5つのポイント から。 1. 分散し過ぎない 投資原則のなかで、分散ほど広く賛同を得ているものはない。株式ブローカーでさえ理解できるくらい単純な概念だからだ、などという皮肉屋もいるくらいだ。いずれにしても、平均的な投資家はその影響を受けて、不適切な分散をすることになる可能性が高い。。。しかし、ほとんどの人は逆の悲劇について十分考えていない。 それでは、分散はどこまでが必要で、どこからが危険なのだろうか。これは歩兵がライフル銃を三角垂状に立てておくのに似ている。ライフルは2挺ではしっかり立たないが、5挺か6挺をきちんと配置すれば安定する。しかし、それが50挺になっても、安定度は5挺のときとさほど変わらない。 たくさんの銘柄を保有している人の多くは、優れた投資家というよりも、自信がない人だ。。。株の世界では、大量の銘柄を少しずつ保有しても、2~3銘柄の優れた株を保有する代わりにはとうていならないのである。 この「分散し過ぎない」というのは、現在世界一の投資家である ウォーレン・バフェット の投資基軸の1つです。そしてバフェット自身が「自分の投資哲学の元になったのはフィリップ・フィッシャー」であると明言しています。 ここでバフェットの言葉を復習すると、彼は、 ありきたりの分散はリスクを増やす と述べています。はい、完全にフィリップ・フィッシャーの言葉と同じですね。(笑) つまり、バフェットが世界一の投資家になれたその直接の原動力・推進力は、このフィリップ・フィッシャーの名著であるということなのです。改めてフィッシャーの天才性に震えますね。 (続く)

May 24, 2019

-

2018~19主力株概況57位、岩塚製菓。

さて今日は2018~19主力株概況シリーズです。57位 2221 岩塚製菓 (東JQS、3・9月優待) ◎~◎◎ PF時価総額57位は、米菓で国内3位の岩塚製菓です。ここはほんの数日前に立会外分売をしたのですが、この時に株価が急落したので分売+ザラ場で優待MAXとなる1000株を買ったために今回緊急でここで登場してきました。 優待写真フォルダを見ると2006年か2007年までは持っていたようなのですが、当時何故か(多分日本株市場が地獄の様に悪かった頃なので、資金繰りに詰まってどうしようもなくなり、追い詰められて酸欠で脳がピヨって苦し紛れに売ったのだと推測)手放した後、株価急騰などがあってチャンスがなくて再参戦することがなかなか叶わず、今回なんと13年ぶりの再戦となりました。 現在の株価は3800円、時価総額227億円、PBR0.38、自己資本比率は73.6%と良好、今期予想PER17.75、配当利回り0.6%(24円)、総合利回り1.2%(24+20=44円)で、優待は年2回100株保有で1000円相当、200株保有で2000円相当、500株保有で3000円相当、1000株保有で5000円相当の自社米菓です。 需要があるかどうかわかりませんが、私が最後に岩塚製菓から優待を貰った2006年の写真がフォルダ内にありましたので、再参戦記念に貼っておきます。 さて岩塚製菓は、技術支援&出資して株式を保有している台湾系の旺旺集団(わんわんグループ)が「親を遥かに超えて」成長し株価が上昇したために、保有している投資有価証券だけで595億円と時価総額(227億円)を大きく超えている資産バリュー株であり、同時にネットネット株です。 ちなみにネットネット株とは、(正味流動資産-総負債)×3分の2 > 時価総額 の条件を満たす銘柄の事で、バリュー投資手法の創始者の ベンジャミン・グレアム が提唱したものです。世界的にはもうネットネット株はほとんど枯渇していて存在しないのですが、「失われた30年」で極度の株式市場の低迷が長く続くここ日本では今でもそこそこ存在しています。そして ネットネット株は言ってみれば「10000円の現金が入った財布が6667円で売っている」様なもの なので、 理論的に非常に負けにくい、安全な投資対象 となります。 すいません、ちょっと脱線しました。話を戻します。ただその一方で、岩塚製菓単体では利益はちょびっとしか出ておらず、利益のほとんどは孝行息子である旺旺集団(わんわんグループ)からの受取配当金です。ま、そんな「かつての教え子に完全におんぶにだっこ」の情けない状態だからこそ、岩塚製菓は超不人気でネットネット株になっているわけですが。 そしてここからは私の持論なのですが、不人気の極みにあるからこそ割安である ネットネット株と優待と言うのは非常に相性がいい のです。何故なら、 株価が上昇しないつまらない期間を優待を楽しみにご機嫌で過ごして凌ぐことが出来るから です。特に 岩塚製菓は優待に力がありかつ年2回優待なのでなおさらグッド です。 そういうわけで、私は今回久方ぶりに岩塚製菓に再参戦出来たことをとても嬉しく思っています。と言うのは、実は私は岩塚製菓の完全子会社の 瑞花(ずいか) の 「うす揚(うすあげ)」 という雲みたいに軽くてフワフワとしたおせんべいが大好きで、「岩塚製菓は利益は全然出ていないけど、おせんべい作りに真摯で妥協が全くなく、本当にクオリティが高くて尊敬できる会社だな。」とずっと思ってきたからです。 念願かなってようやくの再参戦となった、 優待ネットネット株 の実力派銘柄、 岩塚製菓 を優待を楽しみに末永く愛でていく予定です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

May 23, 2019

-

相場のモメンタム(勢い)を追い風にする。

さて日経マネーで好評連載中の、「みきまるさんの優待バリュー株投資入門」ですが、今回で丸1年が経過し、第12回目となりました。 私のシリーズ連載では、第1~6回は私が専門とする優待バリュー株投資法について概説し、第7回からは新章突入で「インデックスに勝つための秘密の8つの方法」を徹底解説中です。 今回は、7番目の方法である「相場のモメンタム(勢い)を追い風にする」ことの重要性についてです。 後、今月号では、世界一の投資家である ウォーレン・バフェット の師匠の1人である フィリップ・フィッシャー の投資法についての解説も担当させて頂きました。こちらも是非合わせて見てみて下さいね。

May 22, 2019

-

2018~19主力株概況56位、サイゼリヤ。

さて今日は2018~19主力株概況シリーズです。 56位 7581 サイゼリヤ (東1、8月優待) ○ PF時価総額56位の上位銘柄は、低価格のイタリアファミレス『サイゼリヤ』を直営展開するサイゼリヤです。昨年は46位でしたが、株価下落によって少し順位を落とし、今年はこの位置での登場となりました。 現在の株価は2495円、時価総額1304億円、PBR1.48、自己資本比率は78.3%&有利子負債は0と財務状態は鉄壁、今期予想PER26.51、配当利回り0.7%(18円)、総合利回り1.5%(18+20=38円、優待券のヤフオク平均落札価格は額面の90~98%と極めてハイレベル。そのためここでは100%で換算)で、優待は100株以上を継続保有(19年は8月末および4月末から8月末までの任意の時点で確認)を条件として、100株保有で2000円相当、500株で10000円相当、1000株で20000円相当の食事券です。 前回まではイタリア食材セットやイタリアお菓子セット、イタリアワインセットを選ぶことが出来ましたが、 輸送費の高騰により食事券1本に統一 されました。ただ我々優待族の多くは元々食事券優待のみを渇望していましたし、この優待変更は総合的に見てポジティブと思います。 さて 前回までの記事では様々なサイゼリヤ優待品の実際とその使用例を楽しくレポート してきましたが、優待が食事券オンリーに変わったので、今回からは実際のお店でのお食事レポートに切り替えます。この「優待変更に伴う変わり身の早さ」が当ブログの長所の1つなんですね。(笑) 私はお店では様々なアイテムを注文してテーブルにぎっしりと並べ、それらをくるくる回しながら贅沢に食べる、という サイゼリヤ 勝手に円卓システム を導入して楽しんでいます。具体的にはこんな感じです。↓ それにしてもサイゼリヤはどのメニューも抜群に美味しいですし、価格は先進国ではあり得ないくらいに安いですし、驚異的に良いお店と思います。会社側は高クオリティでかつ低価格であることにプライドと誇りを持っていてそれはとても素晴らしいことですが、 ちょっとサイゼリヤのメニューはあまりにも異次元に安過ぎますし、もう少しくらいは値上げをして適正な利益を確保して欲しいなあとホルダーとして感じています。

May 21, 2019

-

2019PF概況249位、不二製油グループ本社。

さてちょっと物足りなかったので、今日はもう1本通常の2019ポートフォリオ概況シリーズを出しておきます。 249位 2607 不二製油グループ本社 (東1、3月優待) △ PF249位は、油脂大手の不二製油グループ本社です。 現在の株価は3550円、時価総額3108億円、PBR1.95、自己資本比率56.4%、今期予想PER20.08、配当利回り1.5%(54円)、総合利回り1.9%(54+15=69円)で優待は100株保有で1500円相当の自社関連商品です。 不二製油はとにかく優待内容が抜群です。 具体的に見ていきましょう。 この中の非売品の棒チョコレートがとにかく美味しいんですね。 私は甘いものがあまり好きではないのですが、この不二製油の非売品チョコは別格と思います。何と言うか原材料のクオリティの高さがダイレクトに舌に伝わってくる感じで、ピュアで混じりけのない美味しさなんですね。 またクッキーの原材料に使うと、抜群に美味しく仕上がります。ちょっと見てみましょう。 このように不二製油の優待品には、1500円相当という価格を超える価値があると考えており、私はこれからも優待を楽しみにのんびりとホールドして応援して行きたいと考えています。

May 20, 2019

-

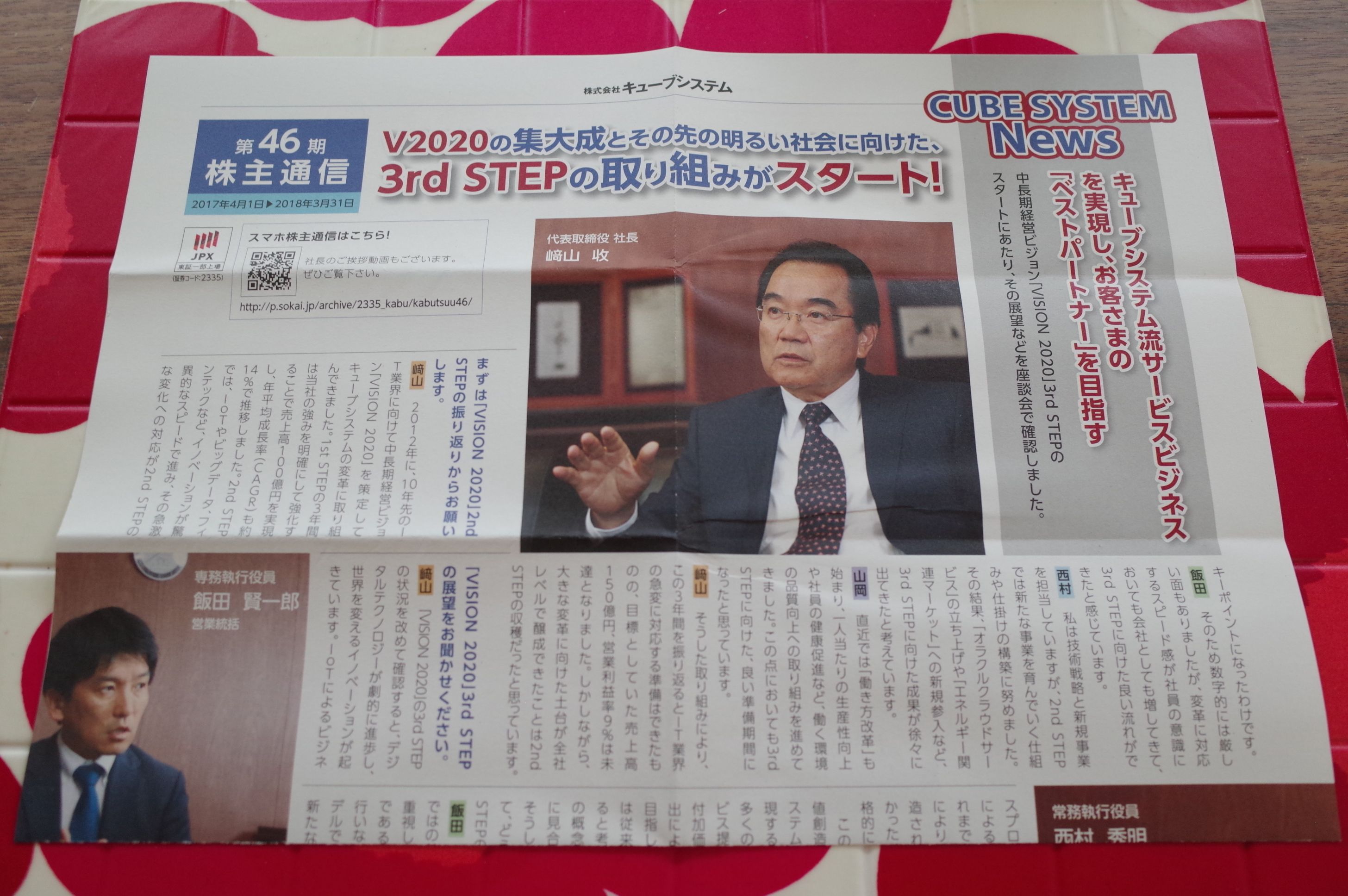

2019PF概況248位、キューブシステム。

さて今日は通常の2019PF概況シリーズです。 248位 2335 キューブシステム (東1、9月優待) △ PF248位は、銀行・流通向けシステム開発が主力のキューブシステムです。 現在の株価は974円、時価総額148億円、PBR2.46、自己資本比率は66.0%と良好、今期予想PER19.29、配当利回り1.9%(18円)、総合利回り2.4%(18+5=23円)で、優待は200株保有で1000円相当、400株保有で2000円相当、1000株保有で3000円相当のJCBギフトカードです。 キューブシステムは指標的には平凡ですが、ま、PF中位銘柄としては特に問題はないと思いますね。

May 20, 2019

-

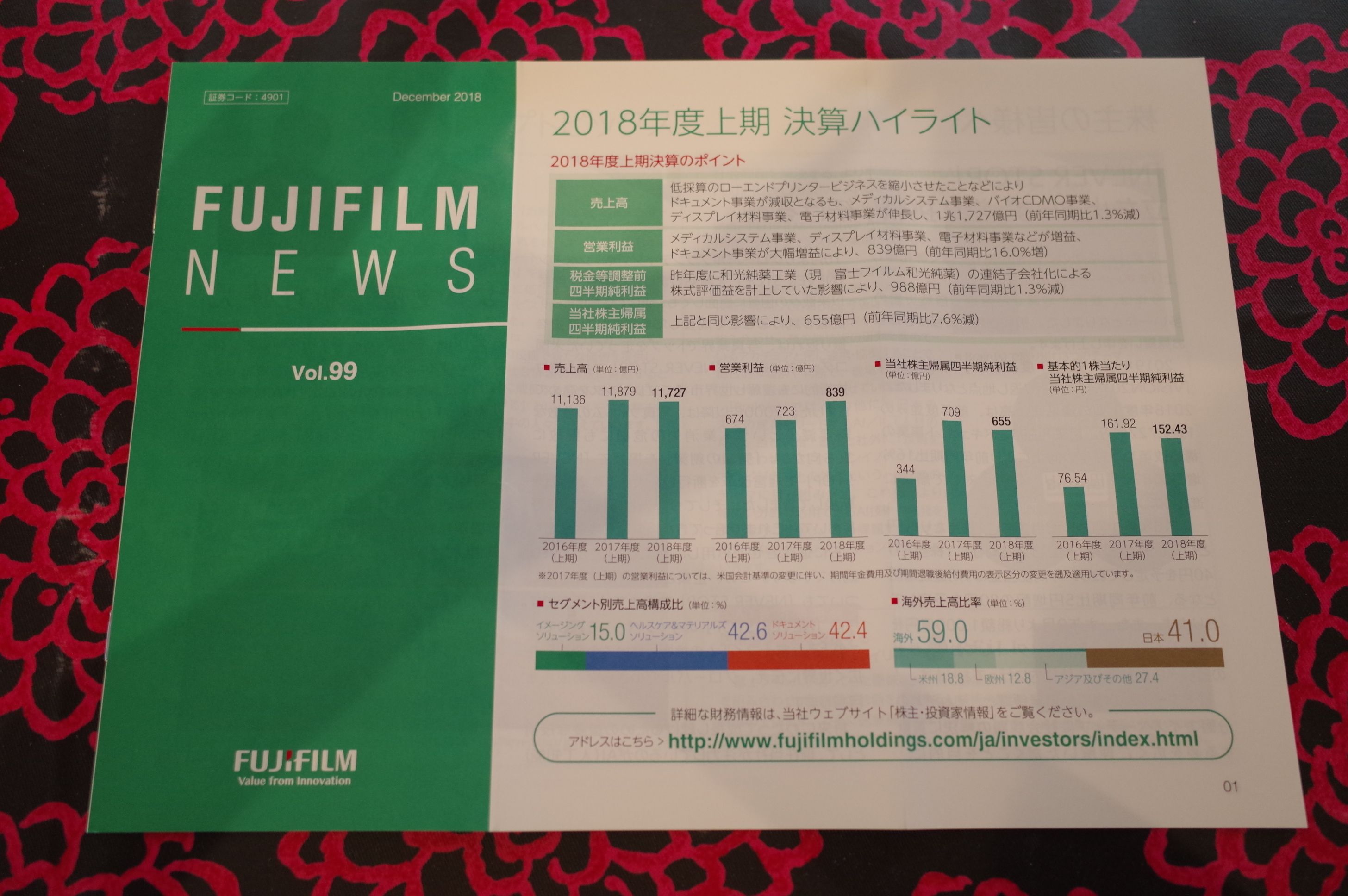

2018~19主力株概況55位、富士フイルムホールディングス。

さて今日は当ブログ1番人気の 2018~19主力株概況シリーズ です。 55位 4901 富士フイルムホールディングス (東1、3・9月優待) ○ PF時価総額55位の上位銘柄は、写真フィルムから液晶フィルム、医療画像等へ転換した富士フイルムHDです。この数年、同じような順位でのんびりとご機嫌で私のポートフォリオにゆったりと長期滞在されています。♬↑ 写真フイルム事業からの脱却に成功していますね。 現在の株価は5198円、時価総額26750億円、PBR1.04、自己資本比率は59.7%、今期予想PER13.73、配当利回り1.8%(95円)で、優待は下記の通りです。少し変更になっていますのでご注意ください。 ポイントをまとめると、100株保有だと年1回(3月)富士フイルムヘルスケア商品トライアルキット+年2回(3・9月)優待割引です。更に1年以上保有だと2000~3000円相当のヘルスケア製品などが追加されます。 そして 「500株&3年以上継続保有」 だと、9000~10000円相当のヘルスケア製品などとなります。私はこの長期優待獲得を目指して、 2012年4月27日の優待新設 以来ずっと参戦のチャンスを伺い、2012年6月27日にようやく500株買いました。もちろんそれからは一度も売っていません。 優待のためなら「じっと伏せ、微動だにせずにいつまでも粘り強く、執念深く待てる。」のが、私の数少ない長所の一つ なんですね。(笑) それでは私が汗水垂らし、苦労して手に入れた (・・? 「500株&3年以上継続保有優待品」を実際に見て頂きましょう。 瓶が綺麗ですね。♬ 中のジェリーもプルプルで、お肌に良く浸透する気がしてとても良かったそうです。 さて、富士フイルムHDは指標的には妥当な株価位置だと思います。そうは思いますが、私にはどうしても長期株主優待が必要なので、ここは絶対に売れないんですね。ちょっと困っていますが、ま、現行の優待制度が続く限りは、よほどの株価急騰がない限りこのまま「永遠にホールド」していくことになるだろうと感じています。(滝汗)2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

May 19, 2019

-

2019PF概況247位、タカラレーベン。

さて今日は2019PF概況シリーズです。247位 8897 タカラレーベン(東1、3月優待) ◎◎ PF247位は、1次取得者中心にマンション分譲を手掛け、首都圏地盤で地方都市にも進出しているタカラレーベンです。 現在の株価は360円、時価総額435億円、PBR0.82、自己資本比率は25.6%、今期予想PER5.44、配当利回り5.3%(19円)、総合利回り6.5%(19+4.4=23.4円)で、優待は100株保有でお米券1キロ分、500株保有で3キロ分、1000株保有で5キロ分です。 タカラレーベンは見た目の指標的には激安ですが、ま、この手のマンションディベロッパーは10年前のリーマンショックの時には枕を並べて仲良く討ち死にし、バタバタと倒産した記憶が未だに我々投資家の脳裏には鮮明に残っていますし、「死んでも、何があってもこのセクターだけは触りたくない。」と投資家としての「家訓」にして毛嫌いされている方も非常に多いですし、今のマーケットからの氷のように冷たい低評価もやむを得ないかな、とは思います。ただ、「それにしても安いな。」と個人的には感じますね。

May 18, 2019

-

2019PF概況246位、カワサキ。

さて今日は通常の2019ポートフォリオ概況シリーズです。 246位 3045 カワサキ (東2、8月優待) ◎ PF時価総額246位の中堅銘柄は、ドイツ製のシェニール織物の高級ハンカチ等を輸入販売し、現在は賃貸倉庫業が稼ぎ頭のカワサキです。 現在の株価は924円、時価総額26億円、PBR0.49、自己資本比率は55.8%、今期予想PER8.64、配当利回り2.4%(25円)、総合利回り4.3%(25+15=40円)で、優待は100株保有で1500円相当、200株保有で3000円相当のシェニールハンカチです。 今日は過去数年分の200株優待品を見ておきましょう。 ふわふわで触り心地の良い上質なタオル生地のハンカチです。実用的で素晴らしい内容ですね。 カワサキは指標的にも割安ですし、優待内容も魅力的です。PF中位では申し訳ないくらいに良い銘柄ですね。これからも優待を楽しみにのんびりとホールドしていく予定です。

May 17, 2019

-

2018~19主力株概況54位、アールシーコア。

さて今日は当ブログ1番人気の 2018~19主力株概況シリーズ です。 54位 7837 アールシーコア (東JQS、3・9月優待) ○ PF時価総額54位の上位銘柄は、丸太組み工法の住宅(ログハウス)でトップのアールシーコアです。業績不振による総合戦闘力の減退で持ち株の一部を売却したために2017年の27位からは順位を落としましたが、ポートフォリオ上位の地位を何とかギリギリで保って今年はここで登場してきました。 現在の株価は980円、PBR1.09、自己資本比率は32.1%、今期予想PER20.63、配当利回り5.1%(50円)、総合利回り5.6%(50+5=55円、優待品はオリジナルグッズのみをヤフオク平均落札価格の500円で換算)で、優待は下記の通りです。 この中で、アンケートに答えると戴けるオリジナルグッズには非常に力があります。バンダナ、マグカップ、軍手の3択から1つを選べるのですが、率直に言って少なくとも1000円以上の価値があると思います。なぜなら非常にクオリティの高いアイテムばかりだからです。 私は過去マグカップを狙い撃ちにしてきました。その理由は全部で3色あるマグカップをコンプリートしたかったからです。ただどの色が届くかは会社側の気まぐれでランダムなので私はなかなか全色が揃わず、夢が叶わずにいました。でも2017年についに、、、 目標を達成しました。控えめに言って、とっても嬉しかったです。そして昨年2018年は、心機一転して限定品のLOGWAYサコッシュを選びました。 さて一般的に言って、住宅展示場と言うのは無防備に行くと非常に危険なところ です。売上成績のノルマに追われて万年飢餓状態の「客を殺すことしか考えていない」営業マンが涎をダラダラと垂らしながら牙をむき出しにして待ち構えており、やってきた客の後ろを金魚の糞の様について歩き、隙あらば無知な消費者に自社の住宅を強引に売りつけよう、何が何でも契約を取ろうと虎視眈々と狙っているからです。 私は以前投資を検討していた、とあるプレハブ住宅メーカーの展示場に「偵察のつもり」で気軽に小粋にスキップしながら鼻歌混じりで出かけたところ、その日から「夜討ち朝駆け」で営業マンが家にガンガンやってくるようになり閉口したことがありました。 ちなみにこの 住宅展示場の危険性 については、 プロが教える!! 忙しい人のための家づくりブログ というサイトの 住宅展示場へ行くのはちょっと待って と言う記事がとてつもなく秀逸ですので、是非併せて御覧になってみてください。間違いなく一読の価値があると思います。、、、、、、すいません、かなり脱線しました。 ただ、業界にそんな「焼き畑農業」的な悪習が蔓延する中、ここアールシーコアは、「住宅展示場で一切営業をしない。価値を分かってくれる、共感してくれる、好きな人にだけ買って貰えればそれでいい。」という実に潔い方針を貫いており非常に好感が持てます。IRによると、「当社の住宅はログハウスという特色があり、どうしても木材のクラックなどが発生する。そのため他社の規格品の均質なプレハブ住宅に較べるとどうしても完成度が落ちる。なので(他社の様な)押し売りをするのがそぐわない商品となる。気に入ってくれた人だけが買ってくれたらそれでいいというスタンスでずっと昔からやっている。」とのことでした。 実際私もここの展示場にちょっとドキドキしながら偵察に訪れたのですが、他社では絶対に避けて通れない「うざい営業」など1秒もなく、「完全放置プレイ」で心行くまで自由に探検が出来ました。 またアールシーコアは、 中期経営計画がイッている ことでも有名です。 なにしろ、 業界最狂、ハピネス拡散(上記データは会社説明会資料より引用) ですからね。♬ ちなみにこのキャッチコピーは社長さん自身の発案によるものとのことです。それはそうでしょうね。(笑) 以上、様々なエクストリームな魅力に溢れたアールシーコアを、これからも業績推移をしっかりと見ながら楽しくホールドして応援していく予定です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

May 16, 2019

-

8. 配当性向と配当率が高いだけで、それしか取り柄がない株は危険。

さて今日は株式投資本オールタイムベスト88位 株式投資で普通でない利益を得る (フィリップ・フィッシャー著、パンローリング社) の第8弾です。私の考えでは今回の記事に表出しているフィッシャーの哲学は極めて大切であり、そのため今回の記事はシリーズ中でも最重要回の1つとなります。 今日は、 第7章 配当金をめぐるさまざまな言い分 から。 もし資金を正しいタイプの株に投資していれば、収益の増加分を会社の経営陣が再投資してくれるほうが、多めの配当を受け取って株主が自分で再投資するよりも高い利益が得られる。 研究も株価の上昇率が低い株のほうが配当率は高い、という結果を示している。 大事なことは、成長が可能な好機を逃してまで配当が強調されているような会社は買うべきではないということである。 実は、優れた株を選ぶとき、配当については最低限しか考慮しなくてよい(最大限でなく)。これまで配当についてたくさん書いてきたが、一番面白いのは、配当について最も考えなかった人が、結果的には最も高い配当利回りを得ている場合が多いということだ。 大事なことなので繰り返し書いておくが、5~10年の期間で見た場合、最高の配当リターンを上げるのは高利回りの株ではなく、比較的低利回りの株なのである。 フィリップ・フィッシャーは「高配当株への投資は株価の上昇率が低い」として鮮やかに斬り捨てています。この異常な程の歯切れの良さに彼の天才性が端的に表れています。 ちなみに前世紀の大投資家で、私が最も尊敬している中の1人でもある ジェラルド・M・ローブ は、 株の買い方のコツ として以下の様に述べました。ローブも配当金を目当てとした投資には否定的ですね。 選ぶ会社は、赤字で業績も異常に悪いもの。 現在の業績はそこそこだが、 一般の予想では不振が見込まれるもの。 株は配当金がつかないもの。 。。 同時に、買い手はこういった表面的な状況とは逆の意見を持ち、しかもその意見は確かな判断と信頼できる情報源によって裏打ちされているもの。 購入時には評価も人気も低く、株価も下げており 大方の予想が悲観的であるもの。 。。期待しているような値上がりが起こるためには、現在の株価には反映されていない何かを予見できなくてはいけない。 みんなにもあなたと同じことが見えているときには、利益は生まれない。 。。 更に超名著である ファクター投資入門 の中でも、著者のバーキン&スウェドローが、 配当は有効なファクター足り得ない と、明白にその有効性を否定しています。 そして私自身も、ただ「高配当であるというだけ」で株を買うことはほとんどありません。むしろ、 極端に配当率が高い銘柄は、それだけ高い追加的なリスクがあることを示している と認識しています。世の中には配当性向の高い高配当株に力点を置いて、「配当金生活を目指す」というコンセプトの投資家の方々がたくさんブログやツイッターをしていますが、私の観察では、彼らのほとんどは市場平均を下回る長期投資成績になっています。これが何よりも、フィッシャーの言う、「成長が可能な好機を逃してまで配当が強調されているような会社は買うべきではない」理由を雄弁に語っているのではないでしょうか? 尚、補足として書いておきますが、私が否定しているのは「ただ配当性向と配当率が高いだけ、それしか取り柄がない株」のことです。2019年5月現在で言うと、例えば今期の配当性向が100%に近い7201日産自動車が当てはまると個人的には考えています。 私が専門としているバリュー株は、不人気であるがゆえに「配当性向は低いままで無理なく高配当株になっている」ことが多いですが、これらは当然喜んで買います。つまり、高配当というのは、あくまでも低PBRや低PERなどと同じバリュー投資の特徴の1つに過ぎず、元々そこに内包されているものと認識しています。なので、高配当だけを殊更に切り出して焦点を当てる投資法に特に意味はないし、高配当を過剰に高く評価するのはむしろ危険であると個人的には感じている、ということですね。(続く)

May 15, 2019

-

決算発表も大体終わりました。

いやあこの数日は決算発表が多かったですね。 私のPF上位も、良かった子、普通の子、悪かった子、色々でした。 ここからは決算発表の内容を精査して、必要な微調整を加え、2019年型の最新の、そして同時に強靭なポートフォリオを作り上げていきます。 ここからが本当の勝負ですね。

May 15, 2019

-

7. 投資で最も安全な道。

さて今日は株式投資本オールタイムベスト88位 株式投資で普通でない利益を得る (フィリップ・フィッシャー著、パンローリング社) の第7弾です。 今日は、 第5章 いつ買うべきか から。 従来、株を買うタイミングとして使われてきた手法は、論理的に見えて、実はバカげている。この手法は、膨大な量の経済データから、短期的、または中期的な景気を予想することを指す。。。現在分かっている経済知識を総動員しても、将来の景気動向を予想するのは不可能だということを考えれば、この手法は実践的ではない。→ フィリップ・フィッシャーも、 マーケットタイミングを計る投資手法を否定 していますね。 正しい会社で、ある程度の増益が期待できる要素があっても、それがまだ株価に反映されていない時点で買う。→ これは彼の息子である ケン・フィッシャー の グリッチ という考え方に繋がる発想と思います。非常に興味深いですね。 最も安全な道は、一見最もリスクが高そうな方法だ。それは、自分が状況をよく把握している会社が投資すべき時期になったと確信したら、すぐに買うということだ。推測や憶測に基づく恐れや希望に負けて、行動を止めてはならない。→ いい表現ですね。(続く)

May 14, 2019

-

2019PF概況245位、仙波糖化工業。

いやあ決算発表が多いですね。私のPF上位銘柄だけ見ても、凄くいい所、普通の所、ダメダメな所(特に来期予想)が入り乱れていて、これから詳細な分析に入るところです。 さてそんな忙しい中ですが、2019PF概況シリーズを一本出しておきます。 245位 2916 仙波糖化工業 (東JQS、9月優待) ◎ PF245位は、天然着色料のカラメルでシェア4割の仙波糖化工業です。 現在の株価は747円、時価総額85億円、PBR0.97、自己資本比率は41.8%、今期予想PER11.82、配当利回り2.0%(15円)、総合利回り2.8%(15+6=21円)で、優待は500株保有で 3000円相当の自社製品(粉末茶・フリーズドライ製品等)です。尚 3年以上継続して保有の場合は5000円相当にランクアップします。 それでは私が昨年2018年に戴いた優待品を見ておきましょう。優待新設以来ずっと保有しているので5000円相当となります。 今日は実際の使用例を2つ御覧戴きましょう。 仙波糖化工業優待の本とろろまぐろ丼 仙波糖化工業優待のコーンスープ 仙波糖化工業は指標的にもまずまず安いですし、更に一定の成長力があり、優待内容にも非常に力があります。総合的に考えてPF中位としては全く過不足の無い、実に良い銘柄であると評価しています。

May 13, 2019

-

6. 成長株の方が良い理由。

さて今日は株式投資本オールタイムベスト88位 株式投資で普通でない利益を得る (フィリップ・フィッシャー著、パンローリング社) の第6弾です。 今日は、 第4章 どんな銘柄を買うべきか から。 これまで私が見てきたなかで、意味のある比較ができる期間(例えば5年間)で比較すると、ある程度の知性を使って優れた経営が行われている成長企業を選んで買った投資家と統計的な割安株を探す最高のスキルを持った割安株ハンターを比べたら、割安株ハンターの利益は取るに足らないものだった。 成長株のほうがいい理由は、10年単位で価値が何百%も上昇しているからだ。しかし、割安株ならば50%上昇するものもほとんどない。成長株の累積効果は明らかだ。 、、、ぐぬぬ。この章でフィリップ・フィッシャーは我々バリュー投資家のことを痛烈に批判しています。確かに「事前に見抜けるのであれば」成長株投資は最高のパフォーマンスをもたらしてくれます。 その一方で我々バリュー投資家はそもそも企業の成長力など「陽炎」の様なあまりにも不確かなものであると考えており、それを当てにして投資を行うことはしません。そしてもっと「手堅い」資産や収益力に重きを置いて投資をしています。 このあたりは、投資哲学の違いとしか言いようがないですね。(続く)

May 12, 2019

-

5. フィリップ・フィッシャーが株を買う15のポイント。

さて今日は株式投資本オールタイムベスト88位 株式投資で普通でない利益を得る (フィリップ・フィッシャー著、パンローリング社) の好評第5弾です。 今日は、第3章 何を買うべきか - 株について調べるべき15のポイント から。 ポイント1 その会社の製品やサービスには十分な市場があり、売り上げの大きな伸びが数年以上にわたって期待できるか ポイント2 その会社の経営陣は現在魅力のある製品ラインの成長性が衰えても、引き続き製品開発や製造過程改善を行って、可能なかぎり売り上げを増やしていく決意を持っているか ポイント5 その会社は高い利益率を得ているか ポイント6 その会社は利益率を維持し、向上させるために何をしているか 要は、売り上げを大きく伸ばし続けていてかつ同時に利益率の高い銘柄= クオリティ銘柄 を買え、ということですね。 はい、フィッシャー先生、自分もそういった銘柄を選び抜ける選択眼があるのならば、どんなにいいだろうと思います。でも、自分がそういった観点から銘柄選択をすると、バイ○グラを飲んでいないおじいちゃんの様に、途中で売上高も利益率も「ポテッ」と落ちて「中折れ」してしまう「翼の折れたエンジェル」であることが判明して大敗を喫することが過去に多くあり、「言うは易し、横山やすし」で、全然うまくいかないのです。 そういうわけで、私は「オールド・ファッションド」な、古典的で古ぼけた バリュー投資家 であり続けています。銘柄の選択基準が明白かつ単純(PBR・PERなどの指標で見て安い)なところが、「単細胞の永遠の3歳児」の自分には良く合っているんですね。(続く)

May 11, 2019

-

2019PF概況244位、電算システム。

さて今日は通常の2019PF概況シリーズです。 244位 3630 電算システム (東1、12月優待) △ PF244位は、情報処理サービス開発中堅の電算システムです。このところ株価が急騰中なので、実際の順位はもう少し上ですね。 現在の株価は4130円、時価総額414億円、PBR4.29、自己資本比率は24.3%、今期予想PER32.86、配当利回り0.7%(27円)、総合利回り1.4%(27+30=57円)で、優待は1年以上の継続保有を条件として、100株保有で3000円相当の岐阜県特産品です。 今日は私が昨年に戴いた優待品を見ておきましょう。 とっても美味しかったです。 電算システムは指標的にはやや高いですが、業績絶好調で成長力がありますし、PF中位としては問題の無い銘柄と評価しています。

May 10, 2019

-

2018~19主力株概況53位、オーエムツーネットワーク。

さて今日は 2018~19主力株概況シリーズ です。 53位 7614 オーエムツーネットワーク (東JQS 1・7月優待) ◎ PF時価総額53位の上位銘柄は、2292エスフーズ傘下の食肉小売業のオーエムツーネットワークです。2017年の30位からは順位を下げましたが、今年も何とかPF上位の一角としてここで出てきました。 現在の株価は1223円、時価総額89億円、PBR0.64、自己資本比率は78.1%で有利子負債は0、今期予想PER10.19、配当利回り2.0%(24円)、総合利回り2.5%(24+6=30円)で、優待は年2回、1・7月に100株保有で自社オリジナルギフト商品の30%割引販売 プラス年1回7月に、500株保有で3000円相当、1000株保有で5000円相当の自社取扱商品(ハム・ソーセージ)もしくはアウトバックステーキハウスで使える食事券です。 私はこの数年は、アウトバックステーキハウスの食事券を戴いています。 それではアウトバックステーキハウスの実際を見ていきましょう。 私はこれまで色々と食べたのですが、今までのところではこのハンバーグ・ステーキが一番美味しいと思いました。結局、自分はとても「安く出来ている人間」なんですね。(汗) 見て下さい、この断面図。 凄い「肉密度」でした。 ♬ ちなみに、この食べ放題のパンがまた美味い。 ま、OM2ネットワークは現状指標的に十分に割安ですし、優待内容も上記の如く素晴らしいですし、PF上位銘柄として全く不足の無い極めて良い銘柄であると認識しています。というかここは、「食肉小売業」として見ても安いですが、「外食優待株」として捉えると破格に安い という言い方もできると思います。これからも優待を楽しみにホールド継続の予定です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

May 9, 2019

-

4. 周辺情報利用法でグレーエッジが手に入ることもある。

さて今日は株式投資本オールタイムベスト88位 株式投資で普通でない利益を得る (フィリップ・フィッシャー著、パンローリング社) の第4弾です。 今日は、息子のケン・フィッシャーが「本書の中で最も大切な部分」であると述べている、第2章 「周辺情報利用法」から分かること から。 この「周辺情報利用法」は、以前にフォレスト出版から発売されていた旧版では「聞き込み」と和訳されていました。そして「聞き込み」の方が実態に良く合っている様に思います。 パンローリング社からのこの新版には旧版にはなかったケン・フィッシャーの「前書き」と「父について」が追加されているので全体としては完全に上ですが、旧版にもいい面があったなあ、と今ふと思いましたね。 会社の「関係者の話」は、注目に値する。何らかの形である会社にかかわっている人の話を横断的に見ていくと、同じ業界の会社の相対的な強さや弱さが驚くほど正確に分かるからだ。ほとんどの人は、特に自分の発言が明かされないと分かれば、自分がかかわる分野の話をしたがるし、競合他社についても自由に話をする。 同じ業界の5つの会社を訪ねて、それぞれに、ほかの4社の強さや弱さについて質問をすれば、90%くらいの確率で、5社すべての実情が驚くほど正確に浮かび上がってくるだろう。 フィッシャーのいう、周辺情報利用法=聞き込み ですが、現代の今では会社IRに電話1本すれば簡単に実行できますし、私はポートフォリオ上位に置いている主力株に関しては、「少なくとも1回」は必ずIRに直接電話して自分のその銘柄への疑問点を解決すると同時に、「IRがどんな対応をするのか?」も確認するようにしています。経験上、個人投資家を軽く見ていい加減で邪険な態度で接する会社は投資対象として「ろくでもないことが非常に多い」からです。 またフィッシャーの言う、「ほとんどの人は、特に自分の発言が明かされないと分かれば、自分がかかわる分野の話をしたがるし、競合他社についても自由に話をする。」というのも自分の経験から事実です。 こちら側が十分な下準備をしたうえで、礼儀正しく丁寧に熱心に質問をするというのが大前提ですが、時に「えっ、そんなことまで聞いてしまって良かったとですか?」とこちらがびっくりするような良質な情報 グレーエッジ が手に入ることもあるんですね。(続く)

May 8, 2019

-

3. 投資家と老い。

さて今日は株式投資本オールタイムベスト88位 株式投資で普通でない利益を得る (フィリップ・フィッシャー著、パンローリング社) の第3弾です。 今日は息子であるケン・フィッシャーが「人間」としてのフィリップ・フィッシャーについて語った、 父について から。 このパート、素晴らしかったです。ケン・フィッシャーの父親への深い愛情、洞察力がほとばしるほどに溢れています。私は読んでいて思わず涙しました。 父の全盛期は、1950年代後半から1960年代にかけてだと私は思っている。1958年に本書が出版されると、父は瞬く間に国民的スターになった。 1970年代半ばになると、父はお気に入り以外の株を少しずつ売却していった。1990年には保有株は6銘柄になり、2000年には3銘柄まで減った。そして、そのどれもうまくいっていなかった。 私はすべての投資家に、自分で老いを感じる時が来たら、投資判断は下さないよう勧めたい。老いる前にやめて欲しい。私はこれまで優れた投資家が老いるのを目にしてきたが、老いても優れている投資家を知らない。かつて優れていた高齢者はいるが、投資の過程は高齢と将来の能力を考えれば重要すぎるし、老いはそれまでの偉大さを凌駕していずれひどい破綻を招くことになる。。。 端的に言って、80歳代の偉大な投資家は存在しない のだ。 父が人生の終盤に買った株はどれもうまくいかなかった。80歳か70歳でやめていれば、経済的にははるかに良い状態だったと思う。売却してインデックスファンドを買っても、それまでの保有株を死ぬまで持ち続けてもよかった。しかし、父が判断を下すたびに、資産価値は下がっていった。 、、、このケン・フィッシャーの指摘は重大かつ重要と思います。私達人間は、必ずいつか老いそして死にます。そして株式投資というのは高度に知的な作業であり、かつ同時に大金を賭けた戦いでもあります。人生の終盤で知的能力が激しく落ちた状態で投資を続けるのは確かにとても危険です。 例えば私が将来重度な認知症になったとして、今の様な「持っている資産の99.9%を市場にぶち込んだ、かつリスクを全く恐れない超アクティブ投資」を貫いていたら、金銭的にとんでもないダメージを受けることになるでしょう。 その意味では、私達投資家には確かに「引き際」はあるはずですし、そうなったら引くべきと思います。自分としては、「もうインデックスに勝てない。」と思う日が来たら、その時はインデックス投資に切り替えてアクティブ投資家は引退しようと覚悟しています。 でも、未だ今は、少なくとも投資家としては自分は「とても若い」と思いますし、これからも自らのいけるところまで、マーケットの極北を目指して、死に物狂いで戦って行きます。(続く)

May 7, 2019

-

2. バフェットの秘密のレシピ。

さて今日は株式投資本オールタイムベスト88位 株式投資で普通でない利益を得る (フィリップ・フィッシャー著、パンローリング社) の第2弾です。この本への書評はどうやら高い需要があったようで、ゴールデンウイーク中にもかかわらず異例の高アクセスを頂いております。 今日は実の息子であるケン・フィッシャーによる素晴らしい前書きから。 父は生涯のほとんどの時期を成長株投資家として過ごした。。。父の目的は、大きく成長し続ける株を妥当な価格で買うことで、実質的に売るつもりはなかった。。。自分がよく理解できる少数の素晴らしい会社を探し、それが驚くほど値上がりするまで極めて長期間保有し続けるのである。 私はフィッシャーの投資手法というのは クオリティ銘柄 への投資だと理解しています。(一般的には彼のやり方はグロース投資と理解されていますが、言葉の定義上グロース投資はバリュー投資の完全な反対側にあります。つまり高PBR銘柄を買う戦略です。そして バリュー投資にエッジがあることが歴史的に証明されている以上、その対極に位置するグロース投資には逆にエッジがない ということになります。つまり、フィッシャーのやり方はグロース投資ではなくバリュー投資と同じようにエッジが証明されているクオリティ投資である、というのが私個人の見解です。) そして、 ベンジャミン・グレアム から受け継いだバリュー投資手法と、フィリップ・フィッシャーから受け継いだクオリティ投資手法のミックスチュアが「バフェットの秘密のレシピ」の本質 でもあります。 ただ、個人的にはフィッシャーのやり方は再現性に乏しくて実行するのが非常に難しいとも感じています。ま、だからこそ私は「コテコテのバリュー投資家」であるわけですが。(滝汗) 父ならば、、、もし良い会社があれば、そのひとつかふたつを、所有しているなかで最も弱い会社と入れ替えるべきかどうかを考えるだろう。父はいつもボラティリティが高い下落相場は、保有する会社の質を上げる素晴らしいチャンスととらえていた。 多くの人がマーケットについて思い悩む時期には、父は自分がどの銘柄を所有し、どの銘柄を手放すべきかに集中していたのである。 このやり方は私もそのまま丸々使っています。というのは、自分は「マーケットタイミングを計らずに常にフルインベストメント」なので「常に金欠」であり、大きく買いたい株があったら、持ち株を見渡して総合戦闘力が最も低い子を手放すしかない、からです。 (続く)

May 6, 2019

-

株式投資本オールタイムベスト88位、株式投資で普通でない利益を得る。

皆様お待たせしました。株式投資本オールタイムベストシリーズにいよいよ「20世紀でベスト3」に入ると言われる、あの超名著が満を持してついに登場です。! 株式投資本オールタイムベスト第88位は、 株式投資で普通でない利益を得る (フィリップ・フィッシャー著、パンローリング社)です。 フィリップ・フィッシャー(1907~2004)はいわゆるグロース投資のパイオニアであり、彼の投資手法は「世界一の投資家」である ウォーレン・バフェット に大きな影響を与えたことが知られています。 また、フィリップ・フィッシャーの息子(3男)であるケン・フィッシャーは「孤高の天才&世界最高峰の投資家の一人」であり、当ブログでも過去に彼の2冊の著作を紹介しています。 そしてフィリップ・フィッシャーの一連の著作の中で、 この第1作「株式投資で普通でない利益を得る」が間違いなく最高傑作です。つまり、この本は私達投資家にとっては必読本の1つということなんですね。ただし、個人的な評価では第4作の「投資哲学を作り上げる」は、この第1作に限りなく迫るとてつもない超傑作と考えています。 ま、この第4作に関しては、いずれまた別の機会にゆっくりと紹介する予定です。ただ原稿は既に脱稿しており、後は何位で登場するかだけの状態です。 それでは次回からは、この本のベストオブベストのところだけを一緒に見ていくことと致しましょう。(続く)

May 5, 2019

-

2018~19主力株概況52位、日本航空。

さて今日は 2018~19主力株概況シリーズ です。 52位 9201 日本航空 (東1、3・9月優待) ◎ PF時価総額52位は、国際線・国内線共に2位の日本航空です。 現在の株価は3729円、時価総額13015億円、PBR1.16、自己資本比率は57.2%、今期予想PER9.43、配当利回り3.0%(110円)、総合利回り4.2%(110+45=155円、優待券のヤフオク平均落札価格は1枚円。)で、優待は普通運賃の50%引き券を100株保有で3月のみ1枚です。200株だと9月にも1枚、300株だと3月2枚、9月1枚という具合に増えて行き、1000株だと3月5枚、9月5枚となります。まとめると「1000株までは、100株で年に1枚」ということですね。また、現時点では長期株主優遇優待制度もあります。 さてJALは皆様ご存知の通りですが、前回の破綻で5000円億円以上の銀行からの借金が棒引き&企業再生支援機構からは3500億円以上の出資があり、現在は優良会社に生まれ変わりました。ただ個人的には自分は昔も今もANAの方が圧倒的に好きで、私は「どうしてもやむを得ない。」時以外は決してJALの飛行機には乗りません。 ところでこのJALですが、破綻で株券が紙くずになってしまった生々しい記憶が多くの投資家の脳裏に残った状態での再上場となりました。そしてこの時には週刊誌や、 (上記記事は当時購入して手元にあった週刊現代より引用) テレビでも、 大きく取り上げられるなど、「買うべきか、買わざるべきか?」が国民的な話題ともなりました。結果としては株価はまずまず上昇することとなり、私も優待族としてホッと安堵のため息をついています。 ま、いずれにしてもJALは優待族的には超鉄板銘柄ですし、全く問題なくホールドしていけるレベルのファンダメンタルズでもあります。これからも現行の優待制度が続く限りは一定の株数は保有継続の予定です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

May 4, 2019

-

2019PF概況243位、松屋フーズホールディングス。

さて今日は通常の2019PF概況シリーズです。 243位 9887 松屋フーズホールディングス (東1、3月優待) △ PF時価総額243位の中堅銘柄は、牛丼3強の一角でとんかつ業態を育成中の松屋フーズホールディングスです。 現在の株価は3665円、時価総額698億円、PBR1.75、自己資本比率は66.3%、今期予想PER30.36、配当利回り0.7%(24円)、総合利回り2.3%(24+60=84円、優待券はヤフオク平均落札価格の1冊6000円で換算)で、優待は100株保有で優待食事券10枚(1枚で自社主要メニュー等より1品選択可)です。 私は松屋では極力季節限定のその時々の「おすすめメニュー」を中心に選ぶようにしています。 ちなみに私が一番お気に入りなのは「ごろごろ煮込みチキンカレー」です。 スパイスが味わい深く、また名前に全く恥じないくらい、JAROに電話する必要が全くないくらい、本当にごろごろとたくさんのチキンが入っていて抜群に美味しいです。毎年登場する限定メニューですがレギュラーメニューにして欲しいくらいですね。 後、ビビン丼もかなり美味しかったです。 松屋フーズHDは指標的には妥当な株価位置で大きく買える様な銘柄ではありませんが、優待券は財布に入れておくと実に重宝しますし、PF中位としては全く問題の無い銘柄であると考えています。

May 3, 2019

-

2019年5月の抱負。

いやあ新緑の美しい5月になりましたね。 さていよいよ「令和元年」が始まりました。今の日本株は世界的に見ても非常に割安な水準と思いますし、ここから新しい上昇相場が始まっても全く不思議ではないと個人的には考えています。 それでは皆様、今月もよろしくお願い致します。

May 2, 2019

-

2019PF概況242位、ベルパーク。

さて今日は2019PF概況シリーズです。 242位 9441 ベルパーク (東JQS、6・12月優待) ○ PF時価総額242位の中堅銘柄は、ソフトバンク主体の携帯電話販売代理店のベルパークです。ここはかつて2012年頃には最大でPF1位の超主力として眠れぬ夜を戦ったこともある思い出深い銘柄ですが、株価上昇により今は勝負を終え、往年の激戦の形見の恩株が1枚、PFの片隅に静かに眠るのみです。 現在の株価は3675円、時価総額247億円、PBR1.10、自己資本比率54.6%、今期予想PER12.15、配当利回り2.1%(76円)、総合利回り2.6%(76+20=96円)で、優待は100株保有で年2回1000円相当のクオカードなどです。毎回工夫を凝らしたデザインで楽しいです。いくつか見ておきましょう。 さてソフトバンク主体の携帯電話販売代理店であるベルパークには、過去に新型iphoneの発表時に株式市場で注目されて株価が上昇するという、いわゆる「ベルパーク祭り」 というものが開催されたことがありました。 2008年7月のiphone3G、2009年6月のiphone3GS、2010年6月のiphone4などいずれも魔法のように大きく株価が上昇し、私もパクパク・モリモリ美味しい御飯を食べることが出来たのですが、これらはiphoneがソフトバンクの専売だった頃の話で、ドコモでもauでもiphoneが買える様になった今ではその輝かしい魔法は解け、その「不思議な宴」は全く開かれなくなってしまいました。 株式市場では「短期的に高い確率で成功する魅力的な投資アイディア」はたくさんありますが、その多くは当然永続しません。最近だと 「東証1部昇格銘柄先回り投資法」 が終焉 を迎えましたね。 「ベルパーク祭りの高揚感」を思い出しながら、私は「次の投資アイディア」を捜し求めて、今日も思索と勉強に励んでいます。

May 1, 2019

全33件 (33件中 1-33件目)

1

-

-

- GUNの世界

- 新製品・S&W M27 3.5inch【ニッケル…

- (2025-11-16 16:04:51)

-

-

-

- ハンドメイドが好き

- 年末年始営業日のお知らせ

- (2025-11-10 12:53:16)

-

-

-

- 戦闘機の写真を撮るのが好き!

- 三沢基地航空祭2025.09.21

- (2025-11-17 06:30:08)

-