2019年02月の記事

全29件 (29件中 1-29件目)

1

-

2019年2月の成績。

いやあ2月が終わりましたね。早いものです。 今月は市場環境が良好でした。私は昨年末の超暴落時に「ほとんどキャッシュポジションが0」になるくらいまでパンパンに買い込んでいたのですが、今月は「だいぶ騰がったな。そろそろ売り時かな?」と感じる銘柄がかなり出てきたので、それらを「広く薄く」売り上がり、意識的にCPの確保に努めました。 ところが月末になって、昨日紹介した 7475アルビス と、後ちょっとここではまだ書けない某銘柄を見つけて新規で緊急主力参戦したので、結局またCPが「0%台」と言う危機的水準にまで落ち込みました。 ま、3月は多くの銘柄の優待・配当権利月でそれらは株価が上昇しやすいので、そのドサクサに紛れて、来月こそは「適正なキャッシュポジション」を今度こそ再確保する予定です。(滝汗) さて前置きが長くなりました。今月の成績ですが、対2018年末比で+8.1%となりました。特に悪くはないですが、別に良くもない、というところですね。これは昨年に引き続きポートフォリオ上位に宿便の様に居残っている不動産関連銘柄群の株価推移が全体として非常に弱弱しく、それが大きく足を引っ張っています。 ま、いずれにせよ、とにかくこの先も全力を尽くして頑張ります。それでは皆様、来月もよろしくお願い申し上げます。

Feb 28, 2019

-

2018~19主力株概況44位、アルビス。

さて今日は当ブログ一番人気の 2018~19主力株概況シリーズ です。 44位 7475 アルビス (東1、3・9月優待) ◎◎◎ PF時価総額44位の上位銘柄は富山・石川・福井3県で食品スーパーや自社開発の商業施設を展開しているアルビスです。優待株いけす内の定期的な巡回探索中に「あっ、アルビス、この株価位置はかなり安いな。これはイケる!!!」と突然に見出され、「赤丸急上昇」でポートフォリオ上位に一気に飛び込んできました。!!! 現在の株価は2316円、時価総額214億円、PBR0.79、自己資本比率は62.8%と良好、今期予想PER9.74、配当利回り3.0%(70円)、総合利回り3.9%(70+20=90円)で、優待は100株保有で年2回、 (1)自社グループ商品券または(2)北陸地方名産品などです。 私は過去に上記のB~Dコースの全てを選んでいます。ちょっと見ておきましょう。 Bコースの永見糸うどん 喉越しも良く、ツルツルで美味しかったです。 Cコースのしろえびせんべいセット Dコースの食育こんぶセット どれも地域色豊かでとても魅力的です。 懐かしい。。。。。。。 この日記を書きながら、私は15年以上前のはるか昔のヒヨヒヨ投資家だった頃の自分を鮮明に思い出していました。 当時の私のポートフォリオのサイズは今からすると恐らく数百分の1程度だったでしょうか? あれは確か2002年のある日、私は夜も眠れないほどに悩み抜いた末に、ここアルビスをいきなりPF3位の超主力とする大きな決断をしたのです。 株式投資の資金繰りも、それどころか本当は飼っていた「満腹中枢のぶっ壊れた、無限に餌を強請るデブ猫」のエサ代にも困るほど毎日の生活が苦しい中で、当時わざわざ名証2部の不人気株のアルビスを購入した理由は、その頃優待で半期毎に3000円分のJCBギフトカードが戴けたからでした。今なら高額な金券系優待銘柄と言うのは掃いて捨てる程にたくさんありますが、当時はほとんどなかったのです。 そしてそれまで投資方針が完全には定まりきっていなかった私が完全な優待族に変貌したのには、アルビスから実際に届いた3000円分のギフトカードが、思わず頬ずりするほど滅茶苦茶嬉しかったことが大きく影響したのです。 6畳一間の狭いアパートで優待のギフトカードを握り締め、1人興奮して部屋をグルグルと歩き回りながら、 「信じられない!!! アルビスはこんなに指標的に安いのに(当時の話です)、更にこれほど素晴らしい優待品までくれる。嬉しすぎるし、こんな銘柄なら負ける気が全くしない。よし、これから私は優待付きのバリュー株を専門にして、限りなく特化して戦うようにしよう。!!! 誰もやっていないオリジナルのこの奇想天外な方法で、自分なりに天下を目指そう。」 高額なJCBギフトカードを握り締めて小躍りしながら、そのように突然に思い付いたのです。 私が「確信犯」の優待族へと変貌するその大きな契機となったここアルビスですが、その後優待廃止や長期に渡る業績低迷が続き、私は手放した後、長年の間再参戦することができませんでした。ただ、私はアルビス優待で得られた高揚感や深い感謝の気持ちを一度も忘れることはありませんでした。そしてアルビスは2014年になって100株優待を新設し、それを機に私は久方振りに再参戦しました。そして今回、私はその思い出のアルビスで17年の時空を超えて再びPF上位で戦うこととなりました。凄く嬉しいですね。 すいません、喜びのあまり取り乱しました。。。 さてそれでは私がアルビスを大きく買い増した理由を見ておきましょう。1. 前提として、 アルビスは非常にアグレッシブな会社で商圏拡大への意欲が高いのが最高に良い。 背伸びをしない企業は背が伸びない。成長しない。 IRも「北陸スーパー業界の売上高が5000億円なので、その20%の1000億円の売上高が取りたい。また北陸3県トータルではすでにナンバーワンだが、地元の富山では 大阪屋ショップ(2018年6月期連結売上高774億円)に次ぐ2位に甘んじている。でもこれも差を詰めてきているし、今後もM&Aなども活用しながら上を目指したい。」と意欲満々でした。2. 売上高・利益(7期連続で最高益更新中)・配当の全てが過去数年で綺麗に伸びているにも関わらず、指標的には非常に割安な株価位置に留まっている。 高い成長性と割安性を同時に兼ね備えた、「 クオリティ & バリュー 」な非常に良い銘柄 である。 ちなみにIRによると、この数年で業績が飛躍的に良くなった理由は、「元々卸売業をしていたが、小売業になったのでそれで粗利が高くなったのと、店舗での利益率の高い生鮮品の強化の2つ。」とのことでした。(上記データは会社四季報2019年1集 1378ページ 東洋経済新報社より引用)3. 老朽化した店舗の建て替えや改装に積極的で総合戦闘力の維持に余念がない姿勢 に好感が持てる。また地盤である富山・石川・福井の「北陸3県」では前述の通り「食品スーパー1位」の地位を占めているが、それに飽き足らず、「中部圏食品スーパー業界の雄」である 9956バローホールディングス の牙城、 岐阜県にも侵攻を開始しており、その超好戦的なアグレッシブさも極めて高く評価 できる。 ちなみにIRによると、「ウチは地盤が日本海に面した富山なので、海産物の鮮度・品揃えが、海のない岐阜地盤のバローに較べて良い。それが当社の優位性。」とのことでした。 (上記データはあさがくナビより引用)4. 売上高の近い同業他社(3094スーパーバリュー、8190ヤマナカ、9846天満屋ストアなど)と比べた場合の相対的な指標的な割安感が濃厚 である。またアルビスは 指標的に安いだけではなく同時に成長力もあるので猶更魅力的 に感じる。 ちなみにIRによると、「今の当社の株価水準については、投資家の方から「アルビスさん、安いね。」と言われているのは事実。3000~4000円程度には評価されるようにこれからも頑張りたい。」ということでした。5. 力のある優待内容&年2回優待&まずまずの総合利回りで、 優待族的な観点から見た場合に、「非常に買い安心感の強い王道的な銘柄」 である。ちなみにIRによると、「優待変更や改悪の予定は全くない。」とのことでした。 以上、5つの大きな魅力を持つ、北陸ナンバーワン&地盤の富山からの大南下作戦で岐阜侵攻を開始したアグレッシブ優待株のアルビスを、PF上位銘柄として楽しくホールドして応援していく予定です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 27, 2019

-

10. プレミアムは広く知られると減少するのか?

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の第10弾です。 今日は、 第8章 プレミアムは広く知られると減少するのか から。 投資家にとっては、論文が公表された後でもその関係が継続するのかどうかが重要な問題となる。 これは本当に重大なポイントです。例えば長年我々個人投資家の大きな武器となってきた 東証1部昇格銘柄先回り投資法 等も、各メディアで喧伝され過ぎ、あまりにもメジャーになってしまったために今ではそのプレミアムをほとんど失ってしまいました。あらゆる投資家が極限の超人的な努力を続けている、このあまりにも変化の激しい 投資の世界では、永遠に有効であり続ける手法など存在しない、そんなものはどこにもない んですね。ファクター投資も決してその例外ではあり得ないはずです。続きを見ていきましょう。 学術研究では、アノマリー(効率的市場仮説によるリスク分析では説明できない有価証券のリターン)が広く知られたあと、機関投資家はそれを求めて取引し、ヘッジファンドやアクティブ運用の投資信託が最も活発にそれを追い求めていることが見出された。 プレミアムは消滅しない一方で、その規模は3分の1ほど低減 してもいる。 アノマリーに関する研究が公表されると、それがもたらすプレミアムを得ようとする投資家からの資金流入が増大し、それが将来の実現リターンを減少させてしまうということを承知しておく必要がある。つまり、 将来のプレミアムがヒストリカルな記録と同様に大きなものとなると無批判に仮定してはならない のだ。 詳しくは本書を御覧頂きたいのですが、各種調査によると、 ファクターの有効性が広く知れ渡ると、リターンの平均は32%減少 します。 それはそうだろうな、と体感的にも納得できますね。ただ同時にここまでに見てきた様々な有効性が証明されているファクターを組み合わせて戦う、「集学的殺法」を用いれば、依然として市場平均を数年単位で見て大きく上回ることは特に難しいことではないだろうとも感じています。(続く)

Feb 26, 2019

-

2019PF概況212位、クラウディアホールディングス。

さて今日は通常の2019PFシリーズです。 212位 3607 クラウディア・ホールディングス (東1、8月優待) △ PF時価総額212位は、ウェディングドレスメーカーのクラウディア・ホールディングスです。 現在の株価は472円、PBR0.71、自己資本比率47.3%、今期予想PER29.32、配当利回り3.4%(16円)、総合利回り4.3%(16+4.4=20.4円)で、優待は100株保有で8月株主にお米券1キロ、200株で2キロ、1000株でお米券10キロ(+自社指定取扱店舗で利用できる割引券1枚、ただしこちらはヤフオク平均落札価格100円のため0円で換算)です。 クラウディアHDは2011年頃までは高収益を謳歌するエクセレントカンパニーでした。ただその後、ウェディングドレス納入先式場のドレス内製化のダメージが徐々に効き始め、2012年頃から急激に利益率が落ちてきました。そして2015年以降はほとんど利益の出ない「虫の息」状態に落ち込んでいます。 「企業は生き物」であるということを実感しますし、「永遠の繁栄」を楽しめる 経済的な堀(economic moat) を備えた会社というのは本当に稀なんだなあ、ということも実感しますね。

Feb 25, 2019

-

いつも意味のある勝負に出る。

さて日経マネーで好評連載中の、「みきまるさんの優待バリュー株投資入門」ですが、今回で第9回目となりました。 今月号の表紙は「うーん、何か違和感があるなあ?」と思ってジーっと眺めていたのですが、しばらくしてようやく気付きました。皆様はどうでしょうか? それは、、、、 女優の戸田恵梨香さんの「足がない」ことなんですね。これはおそらく今月号のテーマが「成長株」なので、それで「無限の成長」をイメージして、「足を消した」のだろうと思います。流石は日経マネー、恐るべきサブリミナル効果を使いますね。♬ 今月号は表紙からしてこれなので、中身も斬新な仕掛けが満載です。いちばん凄かったのは、運用資産130億円の日本を代表する稀代の大個人投資家である、片山晃(かたやまあきら)さんの巻頭6ページインタビューです。 相場の先行きを様々な指標から鋭敏に読み取り、ロング・ショート戦略を駆使してどんな相場環境下でも利益を上げる彼のやり方は「まさに天才そのもの」の鮮やかさです。そして我々「市井の、街の投資家」はその力量不足からそのまま彼のやり方を真似ることは出来ないにせよ、学べるところはたくさんあると思います。それは、「リスク・リターンのバランスの良い勝負に徹する。そしてもしも自分が正しかったら、巨大な利益が出るようにポジションを組む。」という視点ですね。 さて話を戻します。今回の私のシリーズ連載では、第1~6回は私が専門とする優待バリュー株投資について概説し、第7回からは新章突入で「インデックスに勝つための秘密の8つの方法」を徹底解説中です。 今回は、4番目の方法である「常に意味のある勝負に出る」ことの重要性についてです。 今回の原稿は、初校の段階で「率直に言って物足りない。」という大変厳しい言葉を編集者の方から戴きました。そして、仕方がないので、「本当は胸の奥底に固くしまったままで書きたくなかった」私がこのブログを始めるきっかけとなったある「投資家人生を賭けた大勝負」のことを記憶の底から呼び戻してしぶしぶ書きました。 その結果、編集者の方から「とても骨太な良い内容になった。」とお褒めの言葉を戴いたのですが、自分は、「毎回、このレベルで原稿を出さないといけないのはマジできつい。完全に廃人になってしまう。」と正直泣きが入り始めています。私も「文字通り身を削って」この連載に打ち込んでいる、ということですね。(滝汗)

Feb 24, 2019

-

9. ファクター投資のまとめ。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) のクライマックス第9弾です。 今日はここまでに出てきた有効なファクターについてのまとめを見ておきます。1927~2015年の期間で見て、市場ベータが8.3%サイズが3.3%バリューが4.8%モメンタムが9.6%収益性が3.1%クオリティが3.8%の年間プレミアムを持つ、ということですね。 次に各ファクターの1964~2015年の相関係数です。 ここで私の目が釘付けになったのは、サイズとバリューの相関係数が0.01ということでした。これはつまり、 サイズとバリューのプレミアムは両取りが狙える 可能性があるということなんですね。 私は長年、小型の優待バリュー株に限りなく特化して戦い続けてきました。そして結果として概ね市場平均を上回る成績を残してこれたのですが、このやり方には一定の合理的な根拠があった、ということになるかと思います。本当に印象的なデータでしたね。(続く)

Feb 23, 2019

-

2019PF概況211位、ソフト99コーポレーション。

さて今日は通常の2019PF概況シリーズです。 211位 4464 ソフト99コーポレーション (東2、3月優待) ◎ PF時価総額211位の中堅銘柄は、カーワックス、補修剤等カー用品大手のソフト99コーポレーションです。前回は403位でしたが、その後100株から500株まで買い増しをしたために少し順位を上げてきました。 現在の株価は976円、時価総額217億円、PBR0.46、自己資本比率は87.4%と超鉄壁、今期予想PER13.26、配当利回り2.3%(22.5円)、総合利回り3.3%(22.5+10=32.5円、優待品は私の判断で1000円で換算)で、優待は100株保有で指定の自社製品、500株だと自社及び自社グループ会社商品から2つ選択、1000株だと3つ選択です。 私が2018年に戴いた500株優待品です。 もういっちょ、2017年の500株優待品です。 ソフト99コーポーレーションは、低PBR&財務鉄壁で非常に私好みの銘柄です。 低PBR優待株投資は、勝てるかどうかは別として、非常に負けにくい 手堅いやり方ですし、これからも優待を楽しみに粘り強くソフト99をホールドしていく予定です。

Feb 22, 2019

-

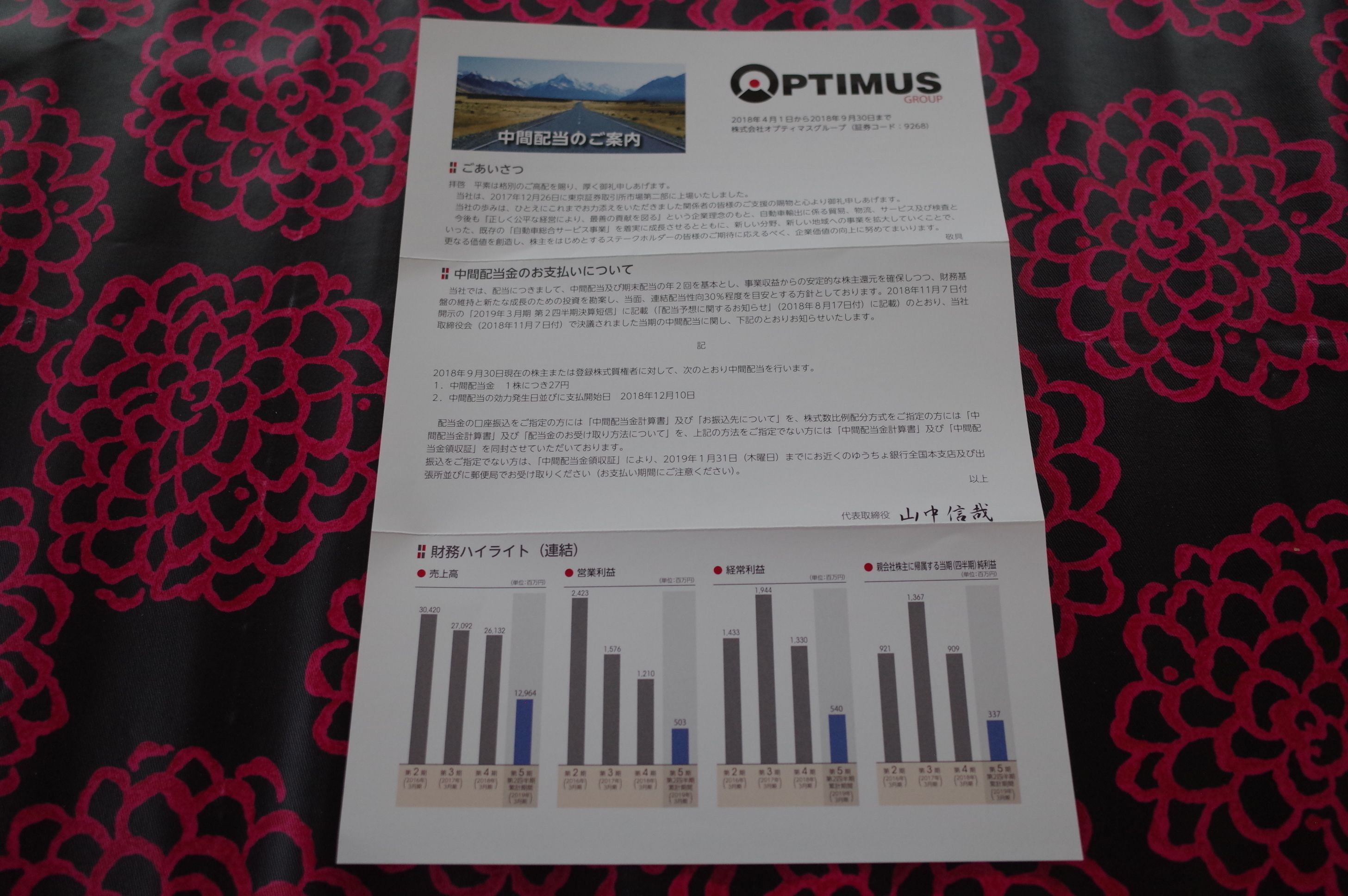

2018~19主力株概況43位、オプティマスグループ。

さて今日は2018~19PF主力株概況シリーズです。43位 9268 オプティマスグループ (東2、非優待株) ◎◎ PF時価総額43位の幕内上位銘柄は、ニュージーランド向け中古自動車輸出で、貿易・物流・検査・自動車ローンまで総合的に手掛けているオプティマスグループです。 現在の株価は1378円、時価総額73億円、PBR0.76、自己資本比率は46.0%、今期予想PER5.27、配当利回り4.1%(57円)で、優待はありません。 ところで 2018年2月 にニュージーランドへの自動車運搬船からカメムシが見つかりました。そして、ニュージーランドにとっては外来種であるカメムシが、キウイフルーツ、リンゴやブドウなどの生産に被害があり、また生態系にも影響を及ぼすということで、2018年9月以降、日本から輸出される自動車や建設機器などを対象にカメムシの駆除を義務付ける方針となりました。そしてこの問題により、現在オプティマスGからニュージーランドへの中古自動車輸出には急ブレーキがかかって低調になっています。 ただ数年単位で見れば、これは、 グリッチ で、逆にチャンスかな? と考えて、私は暫く前にちょっと多めにここを買いました。 将来の業績回復、優待新設、東証1部への昇格などに期待しながら、慎重に業績推移を眺めています。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉はとても残念な事に持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 21, 2019

-

8. 収益性・クオリティのファクター。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の第8弾です。 今日は、第5章 収益性・クオリティのファクター から。 収益性のファクターは、収益性が高い上位30%の企業の年平均リターンから、それが低い下位30%のリターンを差し引くことで算出される。論文ではこれをRMW(Robust-Minus-Weak)と呼んでいる。 売上高から製造原価を差し引いたものを収益性と定義すると、1927~2015年の期間において、最も収益性の高い企業のリターンは、それが最も低い企業のリターンを年3.1%上回るもの であった。 収益性のファクターは、クオリティの高い企業のリターンからクオリティの低い企業のリターンを差し引くことで、その特徴をとらえようとするクオリティのファクターへとその適用範囲を広げることが出来る。 クオリティのファクターはQMJまたはQuality minus junkと呼ばれる。 1927~2015年にかけて、クオリティプレミアムは年平均3.8%のリターン を上げてきた。 これまでの私の理解は、 収益性の高いクオリティ銘柄への投資は多くの投資家が好むものであり、それゆえに指標的に既に割高な株価水準となっている場合が多く、結果として有効な投資法ではない というものでした。 その意味で、この収益性・クオリティのファクターが有効であるというバーキン&スウェドローの指摘は自分にとっては「かなり新鮮な驚き」でした。私はこれまで意図的にいわゆるクオリティ銘柄への投資を避けてきたのですが、今後はその方針を少し変更しようと思っています。(続く)

Feb 20, 2019

-

7. モメンタムファクター。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の最高潮第7弾です。 今日は、 第4章 モメンタムファクター から。 モメンタムとは、直近で優れたパフォーマンスを上げた資産が、将来も引き続き、少なくとも短期間は優れたパフォーマンスを示し続ける、あるいは直近で優れたパフォーマンスを上げなかった資産が、将来も引き続き、少なくとも短期間は優れないパフォーマンスを示し続ける傾向にあることを指したものである。 1997年にマーク・カーハートが自身の論文でモメンタムと言う言葉を初めて用い、ファーマ・フレンチの3ファクターモデル(市場ベータ、サイズ、バリュー)と合わせて、投資信託のリターンを説明しようとした。 ここでは、 モメンタムの定義を直近の1か月を除く過去12か月(言い換えれば、2~12月)のリターンと定義 する。 この基準に従ってランク付けされた上位30%の銘柄の平均リターンから、下位30%の銘柄のそれを差し引くことでモメンタムファクターとする。このモメンタムファクターはUMD(Up Minus Down)とも呼ばれる。 モメンタムファクターを加えることで、資産評価モデルの説明能力が大きく高まることになる。3ファクターモデルは分散されたポートフォリオのリターンの違いの90%ほどを説明できるが、この説明能力が5%ほど向上し、90%台半ばにまで増大する。 またそれによって、 4ファクターモデルはファイナンスの世界の主要なモデル となり、ファンドマネジャーや彼らの戦略のパフォーマンスを分析・説明するときに用いられるようになった。 1927~2015年の期間におけるモメンタムファクターの年平均リターンが9.6% である。 全てのファクターの中で、年間プレミアムが最も大きいのがこのモメンタムファクターです。まさに、 モメンタム投資はパフォーマンスキング なんですね。 そして、多くの過去の大投資家達がこのモメンタムプレミアムを利用して実際に莫大な富を築き上げてきました。その詳細については、 凄腕モメンタム投資家を見てみよう 2018年編 を是非ご覧下さい。 つまり私達投資家は、この「モメンタムの力」をポートフォリオに取り込むことがどうしても必要であるということです。そして私は現在、 バリュー → モメンタム戦略 を通して、その努力を継続しています。(続く)

Feb 19, 2019

-

2019PF概況210位、アサヒグループホールディングス。

さて今日は通常の2019PF概況シリーズです。 210位 2502 アサヒグループホールディングス (東1、12月優待) 〇 PF時価総額210位は、ビール類国内シェア1位のアサヒグループHDです。 現在の株価は4769円、時価総額23062億円、PBR1.97、自己資本比率は38.4%、今期予想PER15.38、配当利回り1.9%(90~93円)、総合利回り2.1%(90+10=100円)で、優待は100株保有で1000円相当の自社オリジナルもしくはグループ会社製品などです。 自分は当然、毎回「株主限定プレミアムビール」を戴いています。今日は私が過去に戴いた優待ビールを一気に御覧戴きましょう。 まずは2018年です。 缶の裏面に燦然と輝く「非売品」の文字が心を妖しく高ぶらせます。 私はいつも言いますが、「優待族は3日やったらやめられない。」んですね。その中毒性・快楽感は覚せい剤どころではありません。未経験の方は是非この機会に「優待魔界村」へどうぞ。「元祖優待族」のこの私が優しく手ほどきしますよ。♬ 2017年です。 2016年です。 2015年です。 優待族としての幸せを1枚の写真で端的に表現すると以下の様になります。至福の一時ですね。 2014年です。 2013年です。 2012年です。 2011年です。 最後は2010年です。 いかがだったでしょうか? この「株主限定特製ビール」は一度戴いてしまうと、そのプレミアム感・深い喜びから「逃れられない魔力」に満ちています。私は2010年に初めて株主限定ビールを飲んだ瞬間に「あぁ、優待族で良かった!」という歓喜の感情が頭の中でスパークし、それ以来「これはアサヒグループHDはよほどのことがなければ手放せないな。」と感じています。 そのため私は投資家として「尋常ではないほどの瀬戸際」に追い込まれない限りは、これからもアサヒグループHDを末永く楽しくホールドして応援していく予定です。

Feb 18, 2019

-

2018~19主力株概況42位、岡谷鋼機。

さて今日は 2018~19主力株概況シリーズ です。 42位 7485 岡谷鋼機 (名1、2・8月優待) ◎◎ PF時価総額42位の上位銘柄は、江戸初期創業で中部財界のドン&名門商社の岡谷鋼機です。2015年42位、2016年34位、2017年38位と過去数年安定してPF上位で登場していますが、今回もその地位を維持してここでゆったりと出てきました。 (上記写真は手持ちの週刊ポストの過去記事より引用) 地元の名古屋では、 「嫁に出すならトヨタより岡谷の社員」と言われるほどの超名門企業 ですね。 現在の株価は9570円、時価総額39.4億円、PBR0.45、自己資本比率は39.4%、今期予想PER5.42、配当利回り2.1%(200円)、総合利回り2.3%(200+22=222円、優待米は1キロ440円で換算)で、優待は100株保有で2月株主に 愛知県産米5kgです。200株保有の場合は8月にも同じお米5kgが戴けます。更に長期株主優遇優待制度(100株以上の連続3年以上の保有で図書カードの追加)もあります。 ↑ 愛知県のお米が美味しいなどとはあまり聞いたことがなかったのですが、この岡谷鋼機のはなかなかのクオリティです。 ちなみに長期株主優遇優待の内容は以下となります。 100株以上を3年以上連続保有で、2月株主に2000円相当の図書カード 同じく100株以上を3年以上連続保有で、8月株主に1000円相当の図書カード さて岡谷鋼機は指標的に強烈に割安で、かつ優待米も十分に美味しいエクセレントな銘柄です。また現在は名証1部所属ですが東証1部昇格への条件はほぼ満たしていると考えています。 しばらく前に「万年名証銘柄」で不人気の極み、陰の極だった 3232 三重交通グループホールディングス が突然に「永い眠り」から覚めて名証1部から東証1部に昇格し、それに伴って株価が爆騰したことがありました。私はこの昇格イベントを狙い撃ちして超主力として勝負し、幸運にも巨額の利益を得たのですが、ここ岡谷鋼機も、 仮に東証1部への指定替えがあるようだと機関投資家の買い注文の殺到で株価急騰は必至 だろうと思います。(ただし現時点では残念ながら会社側にはその意思と意欲は1ミリも無さそうではあります。) ちなみに現在名証1部に単独上場しているのは、 5461中部鋼鈑(PBR0.30×PER11.50=3.45) 6623愛知電機(PBR0.52×PER7.72=4.01) 7485岡谷鋼機(PBR0.45×PER5.42=2.44) 9402中部日本放送(PBR0.33×PER10.23=3.38) の4銘柄しかないのですが、どこも、 「名証1部単独上場逆プレミアム」が効き過ぎており、 グレアムのミックス係数 が爆低で指標的に目が飛び出るほどに割安 です。 株式投資の世界では「大多数の投資家と同じ」発想と行動では決して勝ち残ることは出来ません。なぜなら、名著 マーケットの魔術師 システムトレーダー編 で、 マレー・ルジェーロ が喝破した通り、 市場とは、大多数からお金を取り上げて、それを上位5%に与える仕組み。。。95%の人は人間本来の心理のせいでお金を失う。 とても厳しい所だからです。 その意味で、PFの一部にこういった超マニアック銘柄群の組み込みを検討するのは1つの良いアイデアではないでしょうか?2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 17, 2019

-

2018~19主力株概況シリーズは、深海へ。

さて当ブログ一番人気の、2018~19主力株概況シリーズですが、前回の41位の 2153 E・Jホールディングス をもって、J1(超主力・主力)、J2(準主力)銘柄の紹介を無事に終了しました。 そしてここからはその下のランクとなるJ3(幕内)銘柄をしばらく見ていくことにします。その理由ですが、このJ3から「明日の主力株」が発掘されることが過去の経験上良くあるからです。 その理由ですが、とても力のある銘柄であれば、どこかでは私のスカウターに引っ掛かって無意識の内に夢遊病患者の様に厚めに買っていて、自然発生的にJ3辺りまで既に順位を上げてきていることが多いのです。「お、チミ、凄くいいね。こんなところじゃなくてもっと上位でいけるね。」ということに良くなるんですね。 力量不足でJ1・J2から涙をこらえ堕ちてきた元主力株、明日のスター候補として「優待株いけす」から出世してJ3に進出してきた新進気鋭の銘柄、もう何年もJ3でそのままくすぶり続けている怠惰なロートル、様々な「光と影」が交錯する深海の世界をどうぞお楽しみください。 それでは、2018~19主力株概況シリーズJ3編、いよいよスタートです。!

Feb 17, 2019

-

6. バリューファクター。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の第6弾です。 今日は、第3章 バリューファクター から。 ユージン・ファーマとケネス・フレンチによる1992年の論文が、 ファーマ・フレンチの3ファクターモデル を生み出した。 このモデルは、市場ベータにサイズとバリューのファクターを付け加えたもの である。 割安な資産は割高な資産をアウトパフォームする傾向にあるとするバリューファクターを付け加えたことで、ベンジャミン・グレアムとデビッド・ドッドを先駆けとするバリュー投資のスーパースターたちの優れたパフォーマンスを説明することができるようになった。 バリューファクターは、HMLとも呼ばれる。つまり、BMR(Book-to-Market Value : 簿価時価比率。簿価を時価総額で割った値。)の高い(High)銘柄のリターンから、BMRの低い(Low)銘柄のリターンを差し引いた(Minus)ものということである。 そして、BMR比率が最も高い上位30%をバリュー株、最も低い30%をグロース株と定義する。その中間に属する40%はコア銘柄と考えられている。 1927~2015年までの期間におけるアメリカ株のバリュープレミアムは年4.8% であった。 アメリカでは1952~2015年の期間において、BMRで測ったバリュープレミアムは年率4.1%(T値=2.9。 T値(T-stat)とは統計上の優位性を示す指標。一般に、その値が2を上回れば、ランダムなノイズではなく有意であるとされ、数値が大きくなるほど、信頼度は高くなる。)PCFR(株価キャッシュフロー倍率)で測ったバリュープレミアムは年率4.7%(同2.4)、PERで測ったバリュープレミアムは年率6.3%(同3.4)であった。 さまざまな定義に照らしてもバリュープレミアムが見て取れるだけでなく、これら代替的な指標の多くでリターンはより高いものとなった のである。 、、、さてここで当ブログの表題を改めてちょっと見て頂きたいのですが、 みきまるの優待「バリュー」株日誌 となっております。 つまり、私はこのバリュープレミアムを「投資手法の主軸」に据えて戦っている投資家であるということです。 なので、バーキン&スウェドローの検証でも、このようにしっかりとバリュープレミアムが証明されたことに、ホッと安堵しています。 そして、多くの過去の大投資家達がこのバリュープレミアムを利用して実際に莫大な富を築き上げてきました。その詳細については、 凄腕バリュー投資家を見てみよう 2018年編 を是非ご覧下さい。(続く)

Feb 16, 2019

-

5. サイズファクター。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の第5弾です。 今日は第2章 サイズファクター から。 サイズファクターは、小型株の年平均リターンから、大型株のそれを差し引くことで算出される。 それゆえ、このファクターはSMB(Small minus Big)とも呼ばれる。 1927~2015年の、アメリカのサイズプレミアムは年率3.3% であった。 それほど大きなものではないにしても、世界中の先進国または途上国の株式市場においてサイズプレミアムを確認することができる。 はい、バーキン&スウェドローの検証でも、サイズプレミアムは明白に存在するということです。 そしてサイズプレミアム=小型株効果は、私がずっとメインにしている投資手法の1つでもあるので、「自分はマーケットに対して間違いなく有効な戦略を取れている」という安心感がありますね。♪ ちなみにこのサイズプレミアムに関しては、以前にまとめた記事がありますので、是非合わせて御覧下さい。 ↓ 小型株効果についてのまとめ 永久保存版【2018年度版】

Feb 15, 2019

-

4. 市場ベータ。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の第4弾です。 今日は、第1章 市場ベータ から。 市場ベータは、ある資産が市場全般と連動する度合いを示すもの。 ベータが1を超えるということは、その資産が市場全体よりもリスクが高いという事。 市場ベータの場合、アメリカ全体の株式市場の年平均リターンを算出し、そこから1か月物のTビル(Treasury Bills : 満期が1年以内の米国債)の年平均リターンを差し引く。 1927~2017年までの期間で、アメリカの市場ベータのプレミアムは年率8.3% であった。 重要な教訓は、ファクターから期待プレミアム(保証されてはいない)を獲得したいと思うのであれば、、、リスクを受け入れなければならない、ということだ。リスクを取っても報われない時期もある。→ これは本当に重要な指摘ですね。 株式のリスクプレミアム(ERP=equity risk premium) 1900~2015年において、、、年平均プレミアムは、、、すべてのケースでプラス。 世界全体では4.1%、アメリカを除く世界全体で4.5%、ヨーロッパが5.1%である。市場ベータのプレミアムに普遍性があることは明白である。また、アメリカが最も高いリターンをもたらす国ではないことが分かる。 世界のERP(リスクプレミアム) この表を見ると、私達が日々戦っている日本のリスクプレミアムは、1966~2015年で4.0%、1900~2015年で6.2%となっています。世界平均と比べて特に悪い訳ではないことが分かりますね。♬ (続く)

Feb 14, 2019

-

2019PF概況209位、日信工業。

さて今日は通常の2019PF概況シリーズです。 209位 7230 日信工業 (東1、3・9月優待) ◎ PF209位は、2輪ブレーキ世界最大手で4輪も手掛け、またホンダ向けが7割強の日信工業です。 現在の株価は1558円、時価総額1019億円、PBR0.73、自己資本比率は66.9%、今期予想PER14.68、配当利回り2.9%(45~48円)、総合利回り4.2%(45+20=65円)で、優待は300株保有で年2回、3000円相当の商品(ハム詰め合わせ)です。 日信工業の優待はハムをベースとしていますが、実際には毎回微妙に内容が異なります。ストレートにハムのみの時もありますが、カットボールだったり高速スライダーだったりとやや変化することがあるんですね。今日は過去数回の実際の優待品を見ておきましょう。 個人的には、「ハムのみ」の時の優待が一番嬉しいです。お酒のアテにいいですからね。 さて、日信工業の優待ハムは美味しいので、毎回あっという間になくなってしまいます。今日は実際の利用例を2つ御覧戴きましょう。 日信工業優待ハムの丸焼き↑ シンプルだけど、うまい。! 日信工業優待ハムの前菜 さて日信工業の売上は世界各地からバランス良く上がっており、 本当にワールドワイドな企業なんだなあ、と実感します。また、まずまずの総合利回りも出ていますし、PF中位としては実に良い銘柄であると考えています。これからも美味しい優待ハムを楽しみにしながら、のんびりとホールドして応援していく予定です。

Feb 13, 2019

-

3. 有効なファクターに必要な5つの要素。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の第3弾です。 今日は、いきなり最高にクールな出来の まえがき から。 複雑さや不透明さから明確さを引き出すことがわれわれの目的である。 バフェットをしてレジェンドならしめたような投資を行うために 必要なファクターはほんの一握り に過ぎない。 ファクター動物園(みきまる注:600もある)のどれが投資に値するものであるかを判断するために、われわれは次の様な要件を設けている。検討に値するファクターたるには、これらすべてのテストを通過しなければならない。 まずは、ポートフォリオのリターンに対する説明能力を持ち、プレミアム(より高いリターン)をもたらすものでなければならない。そして、ファクターは次の要素を持たなければならない。 持続性 長期間にわたり、異なる経済的レジームでも有効である。 普遍性 あらゆる国、地域、セクター、さらにはアセットクラスで有効である。 安定性 どのような定義でも有効である(例えば、バリュープレミアムを測るにはPBR、PER、PCFR、PSRなどがある)。 投資可能性 机上のみならず、取引コストなど実践する時の検討事項を考慮したあとでも有効である。 合理的説明 そのプレミアムとそれが存続する理由を、リスクに基づき、または投資家の行動に基づいて、合理的に説明することができる。 この本が凄まじいのは、 我々個人投資家が株式市場という真の戦場・リングで戦って行くにあたって、「本当に効くパンチが何なのか?」を理屈と共にそのものズバリ教えてくれるところ です。まるで「ボクシングの井上尚弥選手のお父さん」にみたいに頼りになる1冊なんですね。♬ 私は今までに数百冊を超える投資本を読み倒してきましたが、「読んで、ダイレクトに明日からガツンと役立つ」という意味ではこの本がもしかすると一番かもしれないです。本当に強い衝撃を受けました。 CAPM(Capital Asset Pricing Model 資本資産評価モデル)は、「ワンファクター」のレンズを通してリスクとリターンを見ている。 どれほど多くの銘柄を保有しようとも、市場ベータのリスクを回避することはできないので、システマティックリスクまたは分散不可能なリスクと呼ばれる。ファクター動物園を巡るツアーでの最初の係留地は市場ベータとなろう。 、、、それではいよいよ次回からは、本文へと分け入って参りましょう。(続く)

Feb 12, 2019

-

東証1部昇格狙い投資法は、もう、終わった。(2018~19主力株概況41位、E・Jホールディングス)。

さて今日は 2018~19主力株概況シリーズ です。41位 2153 E・Jホールディングス(東1、11月優待) ◎◎ PF時価総額41位の準主力株は、エイトコンサルと日本技術開発が07年に経営統合し発足し、官公庁工事が柱の総合建設コンサルのE・Jホールディングスです。 現在の株価は1026円、時価総額74億円、PBR0.45、自己資本比率は69.3%と良好、今期予想PER6.73、配当利回り2.9%(30円)、総合利回り3.4%(30+5=35円)で、優待は年1回、100株保有で1000円相当、1000株保有で3000円相当、5000株保有で5000円相当のクオカードです。(下記写真の2017年の内容からは今年2018年は少し改善されました。) E・Jホールディングスは、マイナーリーグの東証2部在籍時の2017年10月13日に上記の株主優待制度を新設しました。処々の状況から東証1部への昇格のための株主数増加策であることは「ほぼ、すけすけのスケルトンで見え見え」でした。 ただ株価位置にファンダメンタルズから見て濃厚な割安感があったことから、私は「バレバレとはいえ、東証1部昇格でそれでもある程度の株価上昇は見込めるかな?」と考えてかなり多めに買い、昨年の前半戦ではピーク時にはPFトップ10圏内の超主力銘柄として戦っていました。 、、、そして2018年6月14日、E・Jホールディングスは無事に東証1部銘柄に承認され、7月6日に指定されました。 ところがこの東証1部承認時に、未だ昇格基準を満たしていなかった株主数を充足する必要があったために「自己株式の処分及び株式売出し」が付いていたために、需給悪化の懸念から株価は騰がるどころか、暴落するという結果となりました。 つまり、最近はこの、 「東証1部昇格狙い投資法」はあまりにも世間に広く、かつ海よりも深く、四方八方に知れ渡ってしまった ために、 実際の東証1部昇格発表が完全なる「材料出尽くし」になってしまって、逆に株価が超暴落することすらある という事例の、これ以上ない分かりやすい一例となってしまったのです。バレバレの東証1部昇格は、もう既に完全に株価に織り込まれていたということですね。(汗) 私はもう数年前から、「「東証1部昇格狙い投資法」は急激にその勝率が下がってきている。むしろT1昇格が材料出尽くしどころか、「投資家の夢を奪う、とんでもない悪材料」と捉えられて株価が超暴落することすらある。つまり、 新種の罰ゲーム に成り下がりつつある。」 と感じていたのですが、今回のE・J ホールディングスの事案を受けて、 東証1部昇格狙い投資法は、もう、終わった。 と痛感しました。 ほんの数年前にはエルドラド(黄金の土地)だったこの手法は、残念ながらもう通用しない、少なくとも東証1部昇格が多くの投資家に「見えている」単純なケースでは、決してやってはいけない と、ようやく腹の底から納得したのです。 変幻自在な株式市場では、有効な投資戦略というのは常に変化していきます。永遠に通用するやり方など存在しません。そんなものはありません。そして長年我々個人投資家の「伝家の宝刀」として通用してきた、東証1部昇格狙い投資法もその命運が絶たれる時がついに来た という事なんですね。 そして私は負けを認め、優待MAXとなる5000株のみを残してE・JHDを売却し、静かに勝負を終えました。。。 さてそんな残念な結果に終わったE・Jホールディングスですが、個別で見ると非常に良い銘柄であり、それが私が5000株を残した理由です。具体的に見ておきましょう。 ここの完全子会社に「近代設計」という会社があるのですが、ここが「電線共同溝、無電柱化検討業務で全国1位の圧倒的なシェア」を誇っているのです。 この無電柱化事業は、東京五輪開催に向けての都心の道路やそれ以外でも全国の幹線道路で強力に推進されているものです。 そしてこの無電柱化事業というのは、「地震国日本」では非常に大切なものです。何故かというと、地震の時に電柱が崩壊すると、道が塞がれたり緊急車両が通れなくなるということがあるからです。 国土交通省では全国56箇所で電線共同溝・無電柱化事業を行っているのですが、そのうち11箇所をE・Jホールディングスグループが受注しています。つまり占有率は約20%です。また残りの45箇所は23社が行っています。したがってE・Jホールディングスグループがずば抜けて高い占有率を持っていることが分かります。 つまり何が言いたいのかと言うと、地震国家である日本にとっては国策事業とも言える「無電柱化事業」が株式市場で人気テーマとなった時には、ここE・Jホールディングスがその「本命ど真ん中」の銘柄になる、そういうカタリスト(株価上昇のきっかけとなる起爆剤)がある、ということなんですね。 以上をまとめると、E・Jホールディングスには以下の2つの魅力があるということになります。1. 指標的に極めて割安で、業績も好調を維持している。2. 地震国家である日本にとっては国策とも言える「無電柱化事業」関連の本命ど真ん中銘柄である。 このように多くの魅力に溢れたE・JホールディングスをこれからもPF上位の一角として、楽しくホールドして応援していく予定です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 11, 2019

-

2019PF概況208位、石光商事。

さて今日は通常の2019ポートフォリオ概況シリーズです。 208位 2750 石光商事 (東証JQS、3月優待) ◎ PF208位は、コーヒー主力の輸入商社で創業1906年の老舗の石光商事です。 新しい社長さん、「大抜擢された超切れ者」らしいですね。♬ 現在の株価は475円、時価総額38億円、PBR0.44、自己資本比率は36.5%、今期予想PER7.79、配当利回り2.5%(12円)、総合利回り3.2%(12+3=15円)で、優待は500株保有で1500円相当、1000株保有で3000円相当の自社取扱商品(コーヒー等)です。 優待品のコーヒーは非常に美味しいです。石光商事は業績推移が不安定なのが欠点ですが、低PBRですし優待内容も魅力的です。私は今のところはのんびりホールド継続の予定です。

Feb 10, 2019

-

2. 魂の震える名著。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の第2弾です。 今日はまずは 監修者まえがき から。 ここで言うファクターとは、投資における収益の源泉となるプレミアムを持つリスク因子を指す術語 であり、、、すでに 機関投資家の間では標準的な手法 となっている。 さて、投資の世界においてファクターと言う概念の導入が画期的だったのは、、、各銘柄のファクター値によってユニバース内でのクロスセクションでの相対的な期待リターンや期待順位を説明しようとしたことにある。 この発想の転換によって、有価証券の未来に関する説明力は飛躍的に高まることとなった。実際、それまでまかり通っていたほとんどの○○理論や○○分析のたぐいはオカルトかジョークに過ぎず、投資の世界はルネサンス期以前の暗黒時代の様なものであった。 私たちはファクターと言うレンズを得て、ようやく金融市場を科学的かつ実証的に理解する入口に立つことができた わけである。 ファクターについて理解することは合理的な投資を指向する投資家にとって極めて重要な意味を持つが、驚くことに、これまでは 適切な入門書は存在しなかった のである。 本書は気軽に読むことができる初めてのファクター本 である。 類書は全く存在しない。 いやあ、辛口で知られる監修者の長尾慎太郎氏の激賞振りが半端ないですね。♬ ちなみに私は昨年、街で一番の大きな本屋さんで立ち読みしていて偶然この本を見つけたのですが、本の背表紙・裏表紙の紹介文と、この長尾氏のまえがきでの激押し、そして本文を50ページくらい速読で斜め読みして、「あっ、これはかなりヤバいな。年に1冊あるかないかの名著の予感がプンプンするな。」と直感して、速攻で買って小躍りしながら家に帰ってすぐにむさぼり読みました。 そしてあまりにも良い本だったので、これまでにもう3回も読みました。それでは次回からはいよいよ私の「投資家としての魂が震えた」極上のエクセレントな所を見ていきましょう。(続く)

Feb 9, 2019

-

2019PF概況207位、ワールド。

さて今日は通常の2019PF概況シリーズです。207位 3612 ワールド (東1、3・9月優待) ◎ PF207位は、総合アパレル大手のワールドです。2018年9月の再上場以来、超不人気で株価の下落が続いていましたが、2018年12月の株価急落時に「総合利回りも出ているし、この位置ならそろそろいいかな?」と感じて優待MAXの300株だけ買ったため、今回当ブログ初登場となりました。 現在の株価は1921円、時価総額660億円、PBR0.90、自己資本比率は33.5%、今期予想PER7.70、配当利回り2.6%(50円)、総合利回り4.2%(50+30=80円、ワールドは傘下にフレンドリーかつ魅力的なブランドを多数揃えているので、優待券は超人気化しそうな気がする。そのため私の独断で100%換算。)で、優待は「6か月以上の継続保有を条件として」年2回100株保有で1500円相当、300株保有で5000円相当の株主優待券です。 ワールドの魅力は何と言ってもその傘下の「玉手箱の様に楽しい数々のブランド」です。ちょっと見てみましょう。尚下記の写真は全て会社HPからの引用です。 私は特に上記の「ワンズテラス」が好きです。 ワールドの優待券が到着して、それをポッケに入れてイオンを筆頭とする全国各地の巨大なショッピングセンターに出かければ、様々なお店で買い物が出来るという事になります。とても楽しみですね。♬

Feb 8, 2019

-

2018~19ポートフォリオTOP40のまとめ。

さて今日は、2018~19主力株概況シリーズで紹介してきたポートフォリオTOP40銘柄をまとめておきます。 まず復習として、TOP30銘柄についてはこちらをどうぞ。 1~10位 11~20位 21~30位 それでは私にとって大切な主力株がぎっちりと並ぶ、31~40位のまとめです。 31位 7877 永大化工 ここは「超低PBR&好財務」で実に私好みの銘柄です。また自分は現在相場環境が急激に悪化してきているという認識のもと以前と較べてややディフェンシブなポートフォリオ作りを志向しており、そこで以前からPF上位候補として見ていた当社に今回白羽の矢が立ったということですね。 32位 7932 ニッピ ニッピの良さというのは、バリュー系の投資家なら誰でも茫漠と感じると思うのですが、一言でいうと、「指標的に滅茶苦茶安いのに、人気化しそうなカタリストが豊富にあって宝石の原石みたいにキラキラキラキラ光っている。」という事です。潜在ポテンシャルが抜群な地味株なんですね。 33位 2737 トーメンデバイス ここは親会社の8015豊田通商によるTOBの可能性があると個人的には考えています。そのため、「TOBがあれば40%くらいの利益になるだろうからそれで良い。そしてもしもTOBがなくても、元々指標的には超割安なんだし、黙ってそのまま優待品を貰い続ければ良い。これは悪くない、心理的に有利でかつ魅惑的な投資アイデアだな。」という認識で、PFの上位にちょこんとおいて戦っています。 34位 5284 ヤマウ ヤマウは指標的には非常に割安で、いつかは分かりませんが熊本地震やその他の自然災害による復興特需も必ず発生します。ただそれはどうも今年ではなさそうで、短期的には株価上昇のカタリストには乏しい状況、ということになるかと思います。私としては、引き続き業績と株価推移をしっかりと見ながらホールドしていく予定です。 35位 5283 高見澤 高見澤は指標的に極めて割安ですし、マイルドではありますが一定の成長力もありますし、過去10年間の業績も極めて安定していますし、地味ですが非常に良い銘柄と思います。ちなみに優待なめたけも抜群ですよ。 36位 9324 安田倉庫 ここは実力溢れる「S級の資産バリュー株」であり、同時に、横浜カジノ実現の暁には「確実で明白な関連銘柄」ともなる、「ダブルの魅力」を備えています。これほどの銘柄をポートフォリオの準主力株として持てる幸せ。日本株市場には本当に魅力的な銘柄が多いですね。♬♬♬ 37位 3515 フジコー ここは超低PBRで業績改善中&大きな将来性のある「大規模蓄電池関連銘柄」でもあり、小粋でキラリと光るいい銘柄と思いますね。 38位 4686 ジャストシステム ここは私の専門外の非優待株であり、また指標的にも特に見るものはありません。ただ四季報を見れば一目瞭然のピカピカの成長株であり、ここまで、売上高は7期連続の増収、営業利益、経常利益、当期純利益はいずれも株式上場以来の最高益を更新、営業利益、経常利益については7期連続で過去最高益というのが、大きな魅力ですね。 39位 7551 ウェッズ ウェッズはあまり成長力はないですが、指標的に十分に割安ですし、またしっかりとした総合利回りも出ていますし、自己株式の償却をするなど「株価に意識を向けた経営」をしてくれていますし、非常に安定感のある良い銘柄ですね。 40位 3299 ムゲンエステート 、、、翼の折れたエンジェル、ムゲンエステートが今後どのような業績推移を辿るのか、引き続きしっかりと見ていく所存です。 以上、2018~19ポートフォリオTOP40のまとめでした。 2019主力株概況シリーズ 免責事項 2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 7, 2019

-

株式投資本オールタイムベスト84位、ファクター投資入門。

さて今日は株式投資本オールタイムベストです。第84位は、ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) です。 この本は、株式投資における「ファクター」の考え方や使い方を、我々個人投資家に分かりやすく解説してくれている1冊です。 私は昨年も例年と同じように数十冊の投資関連本を新規に読みましたが、率直に言って2018年12月3日に発売になったこの本が、 2018年で断トツナンバーワンの投資本 です。 もっと言うと、 2010年代に新しく発売になった投資本でも5本の指に入る、ホームラン級の名著 と思います。また、今から新しく株式投資本オールタイムベストシリーズを書くとしたら、間違いなくベスト20には入るだろうと思います。とんでもない、震えがくるほどに最高の1冊です。 またこの本は定価が1800円なのですが、その内容の重大性・革新性から考えると、最低でも7800円、欲張ったら9800円くらい取っても良かったのではないか?と個人的には思います。出版元のパンローリング社は、再現性に乏しいオカルトチックなテクニカル系の駄本に強気で高額な定価をつける一方で、今回の様に「数年に1冊」というレベルのホームラン級の神本に驚くほど良心的な価格をつけることがあります。不思議な出版社ですね。 ただ最初に言及しておくと、この本は「ファクター投資入門」という題名とは裏腹に、株式市場・金融・統計に関して一通りの知識がある、中上級者以上の投資家を読者として想定していると思います。しかし逆に言うと、腕に覚えのある投資家の方々にとっては「5000円の持参金付きで、本屋さんで0円で売っている奇跡の一冊」という言い方も出来ると思います。♪ すいません、興奮のあまり前書きが長くなってしまいました。それでは次回からは、この本のベストオブベストの大トロの部分だけを一緒に見ていくことと致しましょう。(続く)

Feb 6, 2019

-

5. 失われた30年。

さて今日は株式投資本オールタイムベスト83位 生涯投資家(村上世彰著、文藝春秋) の最終回第5弾です。 今日は最後に第3章以降で魅力的だったところを2つだけ見ておきましょう。 第1章で触れたISSのモンクス氏は、既得権益の中で生きる人々から裏切り者扱いされていた。KKRのクラビス氏は「乗っ取り屋」と呼ばれ、彼を揶揄した映画まで作られた。しかし彼らの功績を、私は高く評価している。米国の株式市場が成長し続け、日本よりはるかに高い価値を保っているのは、彼らの様な存在が市場に対して行動を起こして戦い、コーポレート・ガバナンスが機能する環境を築いてきたからだと思っている。アメリカの社会には、行動によって世の中を大きく変えていくダイナミズムと、それに対する憧れがあるのだと思う。 だから日本企業のPBRは平均で1なのに、アメリカ企業のPBRは平均3なのだ。日本の株式市場は500兆円しかないのに、アメリカには2000兆円ある。。。1990年には、日本とアメリカの株式市場の規模は同じだったことを忘れてはならない。 これは本当にその通りですね。そして日本の株式市場は株価の長期低迷が続く「失われた30年」のせいでほとんどの投資家が自信を失ってしまっており、今の水準を「もう高い。」と表現する方が多くいますが、実際には国際的に見て別に特に割高ではない、むしろ極めて安いということは強調しておきたいと思います。 光通信の創業者で、東証1部上場企業の最年少社長として騒がれた重田氏は、私が最も尊敬する投資家の一人だ。。。彼の投資のセンスは天才的。 私も重田氏を「日本を代表するS級投資家」として尊敬しています。そして彼が大株主として登場している銘柄は常に徹底的に調査をするようにしていますし、自分の基準でも買えると判断した場合には実際に買う事も良くあります。1つだけ具体例を挙げると、重田氏が大株主2位で登場している4686ジャストシステムは私もPF上位で保有しています。 さて、これでこの本の紹介は終わりです。読み物としても面白いですし、間違いなく一読の価値はあると思いますので、未読の方は是非。

Feb 5, 2019

-

4. 全ては「期待値」。

さて今日は株式投資本オールタイムベスト83位 生涯投資家(村上世彰著、文藝春秋) の第4弾です。 今日は良い出来である 第2章 について見ていきましょう。 私はこれまでの経験から、人をマネジメントしたり日々の事業を運営することは苦手であることを自覚している。投資家と経営者は全く違うのだ。 これはその通りです。優れた投資家がヘッジファンドを立ち上げて、資金集めや人間関係で四苦八苦するというのは投資本で非常に良く見るシチュエーションですね。 私は自分が「意味がない」と思う事をやり続けることがもともと苦手。 私は組織の論理に従うより、自分が正しいと思う道、あるべき姿の追及に拘る性格であり、人をマネジメントしていく上での妥協や、必要以上の情けと言ったものを「よし」と出来ない。 自分が組織の中で生きていくことに全く向かず、人を率いる経営者の資質もないことを強く認識した。 村上氏のこれらの言葉はいいですね。つまり、世間一般では「欠点・弱点」になることが、投資家としては「長所・武器」に成り得るということなのです。そして、私の観察でも、 超一流の投資家と言うのは、「超一流の変人」であることが多い ですね。(笑) 失敗することは多々ある。失敗しない投資など投資とは言えない。。。投資家として大事なことは、失敗したと気が付いた時いかに素早く思い切った損切りができるか。下がり始めたら売る決断をいかに速やかにできるか、ということだ。 一流の投資家は皆、自らの過ち・間違いを率直に認め行動を正します。 一流と三流の分かれ目は何よりも「謙虚さ」にある と自分は感じています。 私の投資スタイルは、、、「期待値」が高いものに投資をすることだ。 期待値1.0を超えないと、金銭的には投資する意味がない。この「期待値」を的確に判断できることが、投資家に重要な資質だと私は考えている。 私の場合はすべてが「期待値」による判断。 この期待値という観点から割り出すと、宝くじは0.3、公営ギャンブルは0.75、カジノは0.9強となる。これらは期待値1.0を下回っているので、私は手を出さない。 いやあ、シンプルでいいですね。私も株式投資に出会ってからは、他の期待値が1.0以下のギャンブルは一切やっていません。そして村上氏の様にずば抜けて頭の良い人の言葉と言うのは、このように常に分かりやすくて簡潔でもあるんですね。 (続く)

Feb 4, 2019

-

2018~19主力株概況40位、ムゲンエステート。

さて今日は当ブログ一番人気の 2018~19主力株概況シリーズ です。 40位 3299 ムゲンエステート (東1、6月優待) ◎◎ PF時価総額40位の準主力株は、首都圏1都3県で中古不動産の買い取り・再販を展開し、区分所有マンション、投資用不動産が柱のムゲンエステートです。 ここは2017年には9位とPF最上位の一角で登場していましたが、 2018年8月6日に強烈な業績の下方修正を発表 しました。 そしてその時の業績の下方修正の理由が、 「不動産投資家に対する金融機関の融資姿勢の厳格化等の影響もあり、投資用不動産の販売件数が伸び悩んだ」 という「実に率直」でかつ「我々投資家が長年ずっと不安に感じ、恐れていた悪夢がついに現実のものになった」ことを証明するものであったことから、株価もその発表を機に瞬間で「超暴落」することとなりました。 ところで実は私はそのムゲンエステートの業績下方修正発表の少し前に、ある投資メディアの座談会企画で他の超実力派の投資家の方たちと議論をする貴重な機会を得たことがありました。その時に、首都圏地盤にマンション・戸建て中古再生事業を展開している不動産の転売屋さんの3294イーグランドの2018年7月30日に発表になった 1Q が凄く悪かったという話がチラッと出たことがありました。 イーグランドは以前はPF上位で保有していた時期もあったのですが、その後に優待廃止があったので自分は既に全株売却していました。なのでその時には特に気に留めなかったのですが、数日して自分のPF最上位銘柄をチェックしていた時にふと、「待てよ、イーグランドの業績が悪いなら、業態がとても良く似ているムゲンエステートもそろそろヤバいんじゃないの?」と思い当たりました。 そして、「うーん、ちょっと減らしとこうかな?」と感じて、価格を細かく分け、スライスして大きめの売り注文を出していたのですが、とても残念なことに当時の自分には実際には大して大きな危機感がなかったので、指値が渋すぎ、結局運命の8月6日までに売れていたのは、「僅かに1000株」に過ぎませんでした。(滝汗) つまり、私はいわゆる「ムゲンショック」をパンパンのポジションを抱えたままで受けてしまったのです。そして悪夢のシナリオが現実に到来したことを敏感に察したマーケットは、それに対して「株価ストップ安+その次の日もお替りで暴落」という反応を示しました。要は、私には業績下方修正後にムゲンエステートを処分する時間的なチャンスもなかったのです。 私がこの時にどう反応したかというと、「マーケットの魔術師&資産1兆円男」であるスティーブ・コーエン の 迷ったら半分 という格言に従って、ストップ安の次の日に株価が寄り付いたところで持ち株の半分を投げました。そしてその後に少し株価がリバウンドしたところで、更に半分強を売りました。コーエンの言う「もう大きなポジションじゃない。」という状態に号泣しながら持ち込んだのです。 ただこのムゲンエステートで私が受けたダメージは「シャレにならないくらいに巨大かつ極めて深刻」な物であり、それが残念ながら2018年の投資家としての過去最悪のパフォーマンスに直結することとなりました。。。 さてそんな思い出深いムゲンエステートの現在の株価は569円、時価総額138億円、PBR0.69、自己資本比率は28.6%、今期会社予想PER4.20( 2019年1月29日の業績上方修正 後の数値で手計算)、配当利回り5.3%(30円)、総合利回り7.0%(30+10=40円)で、優待は100株保有で1000円相当のクオカードです。 現時点での最新の個人的な当銘柄の評価は、「ムゲンエステートは残念ながら 翼の折れたエンジェル だったが、同時に2000年以降一度も赤字がなく、リーマンショックなどの大ピンチも無事に黒字で切り抜けている非常にタフな銘柄でもある。また今期も一度 下方修正 した予想数字を再度 上方修正 するなど、実に良く頑張ってもいる。市場からの信頼は既に完全に地に落ちており株価もそれを織り込んで十分に下がってもいるので、特に売り切るということはせず、今回の危機的状況をどのくらいの数字で回り切れるのかを楽しく見てみよう。」というところです。 尚、ムゲンエステートに関しては2016年にIRへの取材を行っています。その「夢の翼」が折れてしまった2019年現在の今読み返すと、「実に趣深くてコクがあって面白い」ので、皆様も是非一度改めてご覧下さい。(汗) 2016年当時のQ&Aに関しては、 こちら です。 翼の折れたエンジェル、ムゲンエステートが今後どのような業績推移を辿るのか、引き続きしっかりと見ていく所存です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 3, 2019

-

2019PF概況206位、ヒマラヤ。

さて今日は通常の2019ポートフォリオ概況シリーズです。 206位 7514 ヒマラヤ (東1、2・8月優待) 〇 PF時価総額206位の中堅銘柄は、中部地盤で全国展開している、一般スポーツ・ゴルフ用品小売チェーンのヒマラヤです。 現在の株価は931円、時価総額114億円、PBR0.79、自己資本比率41.3%、今期予想PER13.98、配当利回り2.2%(20円)、総合利回り4.1%(20+18円=38円、優待券はヤフオク平均落札価格の額面の90%で換算)で、優待は100株保有で年2回1000円相当の値引き券1枚、500株で3枚などです。 私は1年前に筋トレを開始してからは、優待券でひたすらプロテインを買っています。 プロテインはこれまでいろいろ試したのですが、今の所明治のザバスが一番水に溶けやすく、味にも違和感が無く、美味しくて飲みやすいと感じています。ただ他にもっといいプロテインがありましたら、皆様、是非私に教えて下さい。 ヒマラヤは指標的にもまずまず割安ですし、地味で目立ちませんがなかなか良い銘柄だと思います。これからも余程の株価急騰がない限りは、優待を楽しみにのんびりとホールドして応援していく予定です。

Feb 2, 2019

-

2019年2月の抱負。

いやあ2月になりましたね。今月のプロフィール画像は、ポートフォリオに「たくさんの福」を呼び込めるようにとの願いを込めて作成しました。(笑) さて 「節分天井、彼岸底」 という格言もあるくらいで、2月は一般にパフォーマンスが優れないと言われていますし、何となく体感上もそんな気がするのですが、過去のデータでは特に2月が特別に悪いという事はないようです。 ま、いずれにせよ、今月も少しでも「リスク・リワード比」の優れた銘柄をポートフォリオ最上位に集結させられるように頑張ります。それでは皆様、今月もよろしくお願い致します。

Feb 1, 2019

全29件 (29件中 1-29件目)

1

-

-

- フィギュア好き集まれ~

- 30MM 『ARMORED CORE VI FIRES OF RU…

- (2025-11-19 18:04:16)

-

-

-

- 何か手作りしてますか?

- ハムスターの革人形を作る その139

- (2025-11-18 20:22:54)

-