[年金] カテゴリの記事

全538件 (538件中 501-538件目)

-

積立てた年金資産 転職すると どうなる?

私の大事な老後のお金、どこへ行って、どうなってる?前の会社で2種類の年金積立がされていたようです。厚生年金基金と確定拠出年金(企業型)・・です。これらのお金が、転職した今・・どこでどうなっているでしょうか?(企業年金制度、複雑で大変です)本人は手続きしたつもりになっていますが、2つの内1つは手続きされずに、もったいない・・ことになっているようです。自分の頭で考える生活設計。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Gさん(30代):10/17回答戻る。(6/3着) ※いただいたメール・・。 TO:武田様、佐々木様 こんばんは。 メール顧問会員のGです。 本日は電話で対応していただき ありがとうございました。 現状診断の再ヒアリングシートの 記入が終わりましたので 送付いたします。 添付資料 ・G家 再ヒアリング_記入済.xlsx (zipファイル中身) ・1_基金から拠出年金への移行.jpg ・2_拠出年金の自動移管通知書.pdf ・3_拠出年金定期通知.jpg ※これらの資料を見ると・・ 転職前に積み立てた年金資産 2本の内1本は、 本人の認識とは違うことに なっている・・ように見えます。 私事で申し訳ありませんが、 出産予定日が1週間をきっていまして、 ※おめでとうございます! 送付した書類に不備があった場合 すぐに対応出来ないかもしれませんが、 必ず返信はいたします。 以上です。 よろしくお願いいたします。 ※その後の年金資産は・・? Gさん(妻)が前に勤めていた会社では、 2種類の企業年金があったようです。 1 厚生年金基金 2 確定拠出年金(企業型) で・・Gさんのこれらの資産が 今どうなっているか? 本人は、 資産は確定拠出年金に置かれて いる・・と思っているようですが、 どうも違う・・ようです。 2種類あることも、 認識しているのかどうか・・? 送られてきたコピー資料から・・ 1の厚生年金基金は、 「平成19年に企業年金連合会が 引き継ぎました。 将来支払われる年金額:87,600円 支給開始年齢:65歳」 ・・ということになっています。 将来の受取り総額は200万円ぐらいに なるでしょうか・・。 キャッシュフロー表を作成する上で、 必要な情報です。 企業年金連合会に電話で確認を お願いします。 「65歳から毎年87,600円 もらえる・・という解釈で大丈夫ですか?」 ・・と。 確認が取れたら、お知らせください。 2の確定拠出年金(企業型)は、 「あなたが以前加入していた 企業型確定拠出年金は平成20年、 下記の通り国民年金基金連合会に 移換されたことをお知らせします。」 「退職後6ヶ月以内にあなたの資産を 個人型確定拠出年金に 移換する必要がありました。 あなたはその手続きを取らなかったため、 現在、連合会が一時的にあなたの 資産を一時的にお預かりしております。」 移換前の管理資産:53,030円 現在の管理資産(H20年4月):49,880円 (単に管理されているだけだが、 手数料が引かれて減っていきます) 《定期通知》 平成25年 「退職後に手続きを取られなかったため、 国民年金基金連合会で一時的に 仮預かりすることになりました。 以下をお読みいただき、 必要な手続きをお取りください。」 平成25年末の管理資産額:47,080円 (手数料を引かれてどんどん目減り・・) 以下・・ 「年金資産をこのまま放置するデメリットとは」 「具体的な手続きについて」 等の説明があります。 こちらも早めに連絡を取ってみてください。 2つの年金資産について、 問い合わせ結果をお知らせください。 お産で大変な場合は、 落ち着いてからでも結構・・です。4 Kさん(20代):10/2再ヒア待ち。(6/25着)5 I さん(30代):今日の作業。(7/18着) ※本日より再着手。 終了予定は10/22(水)・・です。 お楽しみに・・。6 Yさん(30代):10/15再ヒア待ち。(7/25着)7 Hさん(30代):今日の作業。(7/31着) ※生命保険等にたっぷり加入中で、 整理整頓に手間と日数がかかりました。 (^^ゞ やっと、整理整頓が終了しました。 「再ヒアリング」として、 メール添付で送りました。 並んで待っている会員の方々へ。 「生命保険加入=お金を失うこと!」 ・・です。 待っている間にどんどん清算して、 作業進行に ご協力ください。8 Yさん(40代):8/5依頼着。9 Aさん(40代):8/22依頼着。10 Mさん(20代):8/23依頼着。11 Oさん(40代):9/8依頼着。12 Oさん(30代):9/10依頼着。13 Aさん(30代):9/18依頼着。14 Hさん(30代):9/19依頼着。15 Kさん(40代):9/20依頼着。16 I さん(50代):9/22依頼着。17 Yさん(40代):9/22依頼着。18 Gさん(40代):9/29依頼着。19 Yさん(40代):10/10依頼着。20 Mさん(40代):10/15依頼着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) 9/24「再ヒア」回答待ち。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/17

-

厚生年金保険と基金 しっかり理解しておこう

両方に加入しているサラリーマンはかなり・・います。自分の頭で考える生活設計。生活設計に、年金資料は必須です。 現状診断で行列に並んでいる人たちも、 ただなんとなく待っているよりも・・ 順番が来て「再ヒアリング」されても、 即対応できるよう準備しておくと、 現状診断がスムーズに終わります。 最も対応に日数がかかるのは、 年金関係資料・・です。 その中でも2大巨頭は、 1 ねんきん定期便 2 厚生年金基金 ・・です。 現状診断のメインは、心臓部分は、 キャッシュフロー表です。 いつから?いつまで?いくら? ・・という具体的な金額が確定しないと、 キャッシュフロー表が作成できません。 (当たり前) だから、具体的な金額が分かるまで、 再ヒアリング、再々ヒアリングを 行ないます。 仮に「ねんきん定期便」は あるとしても、 その「厚生年金保険加入月数」の下に カッコ書きで数字(月数)があれば、 それは「厚生年金基金」の 加入月数です。 基金の加入歴がある人は、 もう一手間かかってしまいます。 「基金」の年金額は「ねんきん定期便」では まったくわかりません。 なので、現在の勤務先に確認して もらう必要が出てきます。 将来の年金額・・を。 あるいは、現勤務先ではなく、 過去の勤務先で「基金」に加入して いた場合は、その勤務先ではなく、 「企業年金連合会」に確認します。 中途でやめて継続されていない 個人の「基金」資産は、 「企業年金連合会」 の預かりになっています。 個人で問い合わせて、 将来の年金額を教えてもらいます。 当事務所の会員は、意外に スンナリと教えてもらっています。 「再ヒアリング」が届くまで ただボォ~っとしていないで、 (失礼!) できることはどんどんやっておきましょう。 民間サラリーマンの場合は、「厚生年金保険」と「厚生年金基金」の違いや立ち位置を理解しておきましょう。双方に加入歴がある人が結構います。将来もらえる年金額を、しっかり理解しておきたい。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Tさん(40代):今日の作業。(5/23着) ※昨日送った「再ヒアリング」の 回答が即!・・夜中に戻りました。 ので、 引き続き作業を行ないます。 現状診断終了予定は明日(9/10)です。 (何もなければ・・) お楽しみに・・。4 Yさん(30代):5/27依頼着。5 Kさん(30代):5/28依頼着。6 Tさん(30代):5/30依頼着。7 Gさん(30代):6/3依頼着。8 Kさん(20代):6/25依頼着。9 Tさん(40代):6/26依頼着。10 Yさん(30代):7/18ヒアリング。11 I さん(30代):7/18依頼着。12 Yさん(30代):7/25依頼着。13 Hさん(30代):7/31依頼着。14 Yさん(40代):8/5依頼着。15 Aさん(40代):8/22依頼着。16 Mさん(20代):8/23依頼着。17 Oさん(40代):9/8依頼着。※ Oさん(30代):9/6シートのみ着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。9/1回答戻る。(6/25着)3 Oさん(30代):繰上返済。作業途中。(7/15着) 繰上返済シミュレーション作成作業。 積極的な繰上返済で、35年返済ローンが 7年程度で完済できそう・・です。 (8/21:第2子誕生シミュ終了⇒添付送信)4 Aさん(40代):子ども誕生・住宅取得(7/31着)5 Kさん(30代):第2子誕生・住宅取得(8/26着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)9/16(火)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/09/09

-

年金 支給開始が70歳になったらどうなる?

老後の生活は大丈夫だろうか?現状診断の資料は、役に立ちます。だから、「伝家の宝刀」・・です。手にした人は、有効に活用してほしい。 自分の頭で考える ・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)8/19に現状診断が終了しています。まったく必要もないのに、 生命保険に入りまくっていました。9/4(木)、遠路はるばる家族4人で盛岡の当事務所にいらっしゃいました。午前10:30から12:00まで、 面談で色々説明しました。お土産をたくさん頂きました。ごちそうさまでした!頂いたお土産のその後・・。佐々木FP担当・・。おいしかったそうです。「甘くて、お酒じゃないみたい。」自宅で夜、ダンナが・・ 「甘いね これ。」まだ半分も飲んでいないのに・・知らない内に全部飲まれてしまったそうです。 武田FP担当・・。焼酎「牢(ろう)」、どストライク!・・でした。私が好きなのは、こいつのような武骨者(ぶこつもの)の焼酎・・です。妙な味付けがない、無味無臭の武骨者。オンザロックでいただいています。ウイスキー ⇒ 別の焼酎 ⇒ 「牢(ろう)」・・と、日替わりで楽しんでいます。グーテ・デ・ロワ(王様のお菓子)毎日、事務所のおやつに、おいしく頂いています。K家の概要。 家族:4人。 30代公務員の夫、 30代公務員の妻、 幼児、 赤ちゃん。 住まい:一戸建て持家 収入: 夫 612万円/年。 (手取り:516万円/年) 妻 ( 育休中 )。 (手取り:316万円/年) 貯蓄: 766万円。 負債: 住宅ローン。 2,830万円 30年 変動金利0.75% 87,810円/月 残債:2,510万円。生命保険料: 98.2万円/年(今年だけ) 去年までは、もっとすごかった。 住宅ローン返済額よりも多い、130万円/年! おバカさんです。(失礼!)死亡保障必要額: 現時点 10年後 夫 -7,117万円 -9,307万円 妻 -3,329万円 -5,376万円 必要額は、「遺族の必要資金総額」から 「手当可能資金」を引いて算出します。 なので、-(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! ・・健全な家計なら、普通によくある。 (保険屋に だまされないように・・)年金支給が70歳からになったら・・当日・・妻から出た懸念事項の一つに公的年金がありました。「将来・・受け取る時点で、 支給時期がずれて、 たとえば70歳からとかになったら、 生活はどうなるんでしょう?」のような質問がありました。私の答えは・・「そのためのキャッシュフロー表です。 自分でシミュレーションすればいい。 簡単にできる。だから『伝家の宝刀』。」キャッシュフロー表で、夫婦それぞれについて、65歳から支給される金額を5年分消し去ってしまえば完成・・です。それが、年金70歳支給のキャッシュフロー表です。グラフに連動しているから、どのような人生になるか?確認できます。これは現状診断時のキャッシュフローです。年金は65歳から支給・・です。これが、年金70歳支給の人生です。大勢に影響はないようです。現状診断を終えた顧問会員は、年金に限らず、このようなシミュレーションを自分でやってみましょう。メールをいただきました。エフピー•ステーション武田さま 佐々木さまお世話になっております。メール顧問会員のKです。無事に岩手から帰ってきました。あのあと、宮古へ行って海の幸を頂き、4日目は中尊寺に向かいました。 ※あ・・色々楽しんだんですね。乳児を抱えての旅行でしたが、とても有意義に過ごすことができました。ブログ、拝見致しました。帰ってきてから、子供の世話等で何かと忙しく、パソコンに向き合う時間が作れませんが、年金が70歳支給になっても全く心配ありませんね。本当に伝家の宝刀は素晴らしいものです。重ね重ねお礼申し上げます。また、解約返戻金に対する一時所得の関係ですが、計算したところ、武田さまのご教示通りマイナス50万のおかげで、所得税はかからないようです。また解約返戻金と貯金から繰上返済をしようかと思っておりますが、建物は夫名義のため、夫婦間でも110万円以上は贈与税がかかるんですよね?この場合、どのようにしたらよいでしょうか?よろしくお願い致します。PS お酒、気に入って頂けたようですね。ゆず酒は、飲み過ぎる前になくなってしまったようですね…私の場合、飲みすぎると立てなくなります^_^;焼酎もお口にあったようで良かったです。さすが、東北の方はお酒が強いですね!うらやましいです。また機会がありましたら、お送りします!メールを送りました。こんにちは。このような相談の場合は、できるだけ具体的にお願いします。繰上返済しようか・・というなら、希望の「解約返戻金の額+貯蓄=合計額」は、いくらですか?ばふっ・・とした話より、具体的な話の方が、説明する方はやりやすいし、される方は理解がしやすい。回答をもらったら、明日の記事で私のアイディアを具体的にコメントします。よろしく、お願いします。 武田 つとむ家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)9/16(火)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/09/09

-

現役公務員の生活設計と将来の年金情報

生活設計と言えば老後のこと?50歳未満だと年金額が分からない?・・おかしな仕組みです。生活設計は現役中にやってこそ、本来の生活設計です。 自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今、現状診断の行列に並んでいます。(6番目) ※大変長らくお待たせしています。 もう少し・・です。K家の概要 家族 : 4人家族。 30代公務員の夫、30代公務員の妻、 (フルタイムの共稼ぎ) 幼児、赤ちゃん。保険 : 「すべて一掃したいです。」借金 : 住宅ローン返済中。 ※「すべて一掃したい」・・ぐらい、 生命保険に入っているようですが、 上記家族構成を見るだけで 分かります。 K家に生命保険は全く要りません。 (当たり前) 現状診断結果を待つまでもありません。 生命保険の解約返戻金で 住宅ローンを繰上返済した方が、 生活設計的には明らかにお得です。 (当たり前) 保険屋にだまされないよーに。 メールをいただきました。エフピーステーション武田さま 佐々木さまおはようございます。お世話になっております。〇〇在住のメール顧問会員のKです。やっと年金関係の書類が揃いましたので、先ほど事務所の方へ送付致しました。書留で送りましたので、2,3日内には届くと思います。年金情報を得るのに正直、とても苦労しました。 ※すごく大変だったようです。夫婦ともに公務員ですので、共済組合の年金関係のIDの申請をしたのが4月、そして年金情報が確認できたのが7月後半です。最初、IDとパスワードが手元に届いても情報が見れませんでした。そのことを職場の年金担当に連絡したところ、それだったらとのことで、現在の基本給で、概算で出してくれたりしてくれました。おそらく、年金担当の人はなぜ必要か疑問に思っていたと思いますが…質問されなかったので、助かりました。そしてふと思いたち、年金情報を確認してみたら、まあなんと情報が見れるではないですか!今思うと、情報がリンクされてなかったのかなと思います。時間が解決してくれました。でも公務員はこれで終わりではありません。ねんきん定期便も必要なんですよね。夫婦ともにねんきん定期便を見た記憶がなく、年金担当に尋ねても?な感じでしたので、年金事務所に行って年金はいくらもらえるのかと質問したところ、「現在公務員ですから あなた方の将来の年金受取額は こちらでは確認できません。」と言われてしまい、年金受給者等に配布されているパンフレット(年金受給額が記載されています)と公務員以前の国保と厚生年金の加入記録をもらって帰ってきました。これじゃだめだと思い、佐々木さんに相談して、書類を揃えていたところ、主人のねんきん定期便が職場を通じて手元に届きました。申請等もしていなかったのに何で?と思いながら中を確認したところ、節目の年齢になったら日本年金機構が必ず送付すると書かれており、丁度主人の年齢が節目だったことで送られてきたようです。主人のねんきん定期便の書類は揃いましたが、私の書類がまだありません。私は節目の年齢まで数年かかるので、ダメもとで、年金ネットIDの申請をしてみることにしました。厄介なのが、主人もですが、私の年金手帳に記録されてある住所が自宅ではなく共済組合の所在地であることです。 ※公務員の業種によって違うようです。 他の公務員はすべて自宅住所。 業種による・・ある配慮かと思われます。ですから、申請するときも所在地を入力したので、ちゃんと私の手元に届くのかかなり不安でしたが、1ヶ月弱かかったものの無事に届きました。早速情報を確認したところ、提出書類で必要な「将来の年金を試算する」ページがエラーになっており、佐々木さんに相談したところ、加入月数と標準報酬月額がわかれば大丈夫 ※当事務所で年金額を算出しています。とのことで、私の公務員以前の年金関係も無事に揃えることができました。年金に関してこんなに苦労するとは思いませんでしたが、書類が揃ったときの爽快感と言ったらもう…ニンマリ状態です。 ※大変でしたね。 こんなに苦労しなきゃならないような 制度の方が問題です。 現役世代が簡単に生活設計できる 年金制度でなければ・・。佐々木さんには色々と教えて頂き、ありがとうございました。順番がきたらよろしくお願い致します。 ※もう少し・・です。長文失礼致しました。追伸10月中には現状診断が終わるような様子ですので、面談を希望します。 ※はい、面談の方が理解が深まります。おそらく車で行くと思います。楽しみにしています。 ※当事務所・・も。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/01

-

私のような会社員と公務員の経験がある人は

年金事務所と共済組合と2ヶ所に確認しなければならないということを初めて知りました。自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)先月(3/14)、新規に メール顧問会員になりました。ヒアリングシート提出のために、年金資料などを集めています。 家族:4人。 夫30代公務員。妻30代公務員。 幼児。赤ちゃん。 住まい:持家。住宅ローン有り。 貯蓄:? 生命保険:? 「死亡保障必要額」:おそらくゼロ。 (夫婦とも現在も将来もおそらくゼロ)メールをいただきました。(有)エフピー・ステーション 武田さま 佐々木さまこんにちは。メール顧問会員のKです。先日のメールについてアドバイスを頂きありがとうございました。なかなか時間がとれず、メールの返信が出来ずにいて申し訳ありません。あれから年金について色々調べたところ、今の年金手帳に登録されている住所が職場だとわかり、 ※ ・・。 住所は職場・・?先日、共済組合にネットを通じて記録が閲覧できるように申し込みをしました。そして、夫も私も公務員以前の厚生年金及び国民年金に加入していた時期がありますので、 年金事務所に電話して私の年金記録を自宅に郵送してもらいました。 ※OK・・です。これは年金定期便でなく、被保険者記録照会回答票なのですが、こちらでよいのでしょうか? ※年金の資料が必要なのは、 キャッシュフロー表の各年に 夫婦それぞれの具体的な年金額を 記載するためです。 年金額算出に必要な情報は、 「加入期間」と「報酬月額」です。 なので・・ 「公務員共済年金のお知らせ」 や、 「ねんきん定期便」 を提出してもらっています。 必要な情報が無い場合は、 「再ヒアリング」の時点で確認します。夫の分はなぜか自宅の郵送が認められず、 ※ ・・Why?近々年金事務所に行って交付予定であります。 私のような会社員と公務員の経験がある人は、 年金事務所と共済組合と2箇所に確認しなければならない ※そういうこと・・です。 これも縦割り行政の弊害です。 いずれ、そう遠くない将来、 一本化されると思いますが・・。ということを初めて知りましたし、 ※大半の人は、知らないまま 老後をむかえます。 (^^ゞ自分で調べたり動くことによって、一歩どころか二歩三歩前進したような気持ちです。 知る知らないは、大きな違いですね。 ※生活設計に向けて、歩き出しました。それと提出資料の中に、住民税特別徴収通知書があるのですが、夫の分が見当たりません。 おそらくシュレッダーしたと思われます。申し訳ありません。 ※ シュ・・ ・・。 ・・Why?ですので、夫の特別徴収税額は、給料明細に記載されてますので、 住民税1ヶ月分×12で計算致しましたが、1000円程度の誤差はあると思いますが、大丈夫でしょうか? ※同様な人が時々いて・・ 同様の操作をしたりしています。また共済組合の資料を入手次第、ご連絡致します。 ※ライフプランニングのための 貴重な自分の資料・・です。 たいせつにしましょう。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/04/11

-

年を取るほど年金額が増える おいしい終身年金

そんな うまい話があるわけ・・ 本当にありました。・・が、うまい話には要注意。用心深くしていたい・・。自分の頭で考える・・生活設計。軍師官兵衛・・。〇元メール顧問会員の I さん(40代) (相談:ライフプランニング)去年9月に現状診断をした、元メール顧問会員です。 メールをいただきました。エフピー・ステーション武田様 佐々木様去年9月に現状診断をしていただいた〇〇の I です。心ばかりの品を送らせていただきました。ティータイムのお供にしていただいたら幸いです。 ※今日・・午前、到着しました♪ さっそく、事務所のおやつタイムで おいしくいただきました。 ごちそうさまでした!ご指摘のあった全労済の終身年金ですが ※信じられない・・すごい年金です。 受取額が年々増えていきます。 払ったお金より、はるかに 大きなお金を受け取ります。 長生きをしたら、とんでもない 大儲けをすることになります。 こんな商品を売って、経営上・・ 成り立っていくんだろうか? 全労済・・だいじょうぶか? 話がうますぎて、 逆に心配になる商品です。 全労済に、商品内容について きちんと確認することをお奨めしました。再確認をしなければと思っていたところ、全労済から、確定年金にしませんかとの案内があり、 ※「確定年金」に変更してもらった方が、 全労済としては損が小さくなります。 当然ながら・・ できれば変更してほしい・・でしょう。契約内容に間違いがないことがわかりました。 ※その通り・・ うまい話しの商品・・だったんですね。確定年金に変更したらどうなるのか、キャッシュフローをいじってみると、、、 ※伝家の宝刀・・キャッシュフロー表が あるから、自分で 人生シミュレーションができます。早死にしなければ大変なことになることがわかりました。 ※つまり、 長生きすると人生が成り立たない? 確定年金ではなく、お宝の終身年金を 大事にしたほうが良さそうです。 ただし、 お宝保険とかお宝商品とかは、 その保険会社等がいつまでも 健康であればの話・・だということを、 キモに銘じておきましょう。 破たんすれば・・もちろん、 大きく元本割れ!・・します。 (当たり前) この度は本当にお世話になり、ありがとうごさいました。 ※こちらこそ、ごちそうさまでした。 ありがとうございました。フィナンシェ。クレーム・ビスキュイ。マドレーヌ。ごちそうさま・・でした。ありがとうございました・・。〇メール顧問会員のKさん(40代) (相談:ライフプランニング) 昨日(3/11)、現状診断が終了。メール添付で送りました。 メールをいただきました。FP事務所(有)エフピー・ステーション 武田様 佐々木様メール顧問会員のKです。現状診断について、ご連絡を頂きましてありがとうございます。ドキドキしながらファイルを少し開いて見ましたがプリントアウトしてこれから熟読したいと思います。主人と頭を突き合わせ早目に理解を深めて生命保険の件、マイホームの件、いろいろ進めていきたいと思います。これが終わりでなく、人生設計のスタートですね。 ※はい、そうです。 現状診断を終えて、 生活設計が終わった・・と、 勘違いするおバカさん(失礼!)が 時々いますが・・ 現状診断は入り口に過ぎません。 顧問会員にとっては 我が家の問題点を発見する作業、 このままいけば人生はこうなる ということを確認する作業、・・です。 当事務所にとっては 顧問会員のすべてを知る作業、 質問や相談に対応するための 準備作業、・・です。 現状が分かりました。 さあ! これから生活設計!・・です。ご相談したいことなどはご連絡させて頂きたいと思います。引き続き何卒よろしくお願いいたします。取り急ぎお礼のご連絡まで。 ※相談は何なりとどうぞ。 責任持って相談に乗ることができる 状況が整いました。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Nさん(30代):回答待ち。(4/12着)2 Eさん(30代):回答待ち。(6/19着)3 Mさん(40代):回答待ち。(5/2着)4 Mさん(30代):3/10 回答戻る。(8/1着)5 Kさん(30代): 回答待ち。(8/5着)6 Hさん(30代): 今日の作業。(8/15着) ※完成予定は明日(3/13)です。 お楽しみに・・。 7 I さん(30代): 回答待ち。(8/28着)8 Kさん(40代): 回答待ち。(9/7着)9 Sさん(30代): 回答待ち。(11/8 着)10 Sさん(30代):12/25 依頼着。11 Kさん(30代):12/26 依頼着。12 Nさん(40代):12/26 依頼着。13 Aさん(40代):12/28 依頼着。14 Mさん(30代):12/29 依頼着。15 Kさん(30代):1/9 依頼着。16 Mさん(40代):1/9 依頼着。17 Kさん(50代):1/10 依頼着。18 Tさん(30代):1/21 依頼着。19 Aさん(30代):1/25 依頼着。20 Sさん(20代):1/31 依頼着。21 Yさん(40代):1/31 依頼着。22 Oさん(30代):1/31 依頼着。23 Mさん(30代):2/7 依頼着。24 Kさん(30代):2/10 依頼着。25 Kさん(40代):3/3 依頼着。26 I さん(30代):3/4 ヒアリング。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Tさん(30代):住宅取得。作業途中。(1/30着) ※マイホーム取得シミュレーション3 Mさん(40代):生活設計。回答待ち。(2/19着) ※住宅ローン借り換え後のデータ待ち。3/14(金)、メール顧問会員を若干名受付けます。あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」 「申込み方法」を熟読した上で、希望者は、3月14日(金)にメールで申し込んでください。

2014/03/12

-

厚生年金に加入していれば生命保険料を節約

生命保険料を節約・・できます。非常に大きな違いです。自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のKさん(40代) (相談:ライフプランニング)2013.7.29(月)に、現状診断が終了しています。去年・・お盆前には、はるばる盛岡へ。8/12 AM10:00 当事務所へおいでになり、面談で説明しました。特徴的なのは・・夫の生命保険必要額が極端に多額になっています。 必要期間も長くなっています。6,300万円!73歳まで!もちろん、理由があってのことです。 (こんな必要額、普通・・あり得ません) 生命保険の必要額は、『必要資金-手当可能資金』 ・・です。 K家はマンション住まいです。 居住のための経費がかかります。 死ぬまでかかります。 ※生涯・・「賃貸住宅住まい」 の人は、「住居費」が もっと大きくなるので、 さらに大きな負担になります。このため「住居費」が大きくなります。 「住居費」が大きくなれば、 「必要資金」が大きくなります。さらに、K家は「貯蓄」が少ない・・です。 「貯蓄」が小さくなれば、 「手当可能資金」が小さくなります。さらには、 K家は「公的年金」(緑色部分)が少ない・・です。 「公的年金」が小さくなれば、 「手当可能資金」が小さくなります。そのようなわけで・・K家の場合、 死亡保障が大きく必要!・・という結論が出ています。 現時点で約6,300万円!73歳あたりまで死亡保障が必要です。 (もったいない・・)メールをいただきました。顧問会員のKです 4月よりめでたく厚生年金に加入することになりました2013 7月30日の記事にある通り収入保障保険は2400万円のものに減額すればよろしいでしょうでしょうかその場合年金月額 期間はどれぐらいにすれば良いのかご教示下さいよろしくお願いします2013.7.30 の記事は以下です。『もし、Kさんが厚生年金に加入 していたら・・遺族年金等の額は?』その前に紹介しておきます。「今・・Kさんが亡くなった場合の 遺族年金等総額は、約4,100万円」・・です。 ※「遺族年金等総額」とは、 遺族基礎年金、老齢基礎年金、 老齢厚生年金、・・の総額。それでは・・『もし、Kさんが厚生年金に加入 していたら・・遺族年金等の額は、 約8,000万円!』・・です。 ※ここでいうところの・・ ※「遺族年金等総額」とは、 遺族基礎年金、遺族厚生年金、 中高齢寡婦加算、 老齢基礎年金、・・の総額。その差額は・・8,000万円-4,100万円=3,900万円!ということで、 死亡保障必要額の計算では、 厚生年金に加入している場合に比べて、3,900万円も多い額が算出されます。 現在の必要額は6,300万円・・でした。6,300万円-3,900万円=2,400万円 厚生年金に加入していれば、こんなカワイイ保障額で済みました。で・・ 勤務先の状況が変わったようですね。国も方針転換したようです。できるだけ厚生年金に加入させる方向で、去年から動いている・・ようです。以前は・・「経営者は厚生年金に加入できない。」と言われていましたが、(私は13年前の事務所開設時に、 厚生年金加入を希望して断わられた)なにやら・・去年あたりから、経営者も含めた会社の従業員全体を厚生年金に引っ張り込もう・・といているようです。私の事務所にも・・去年、年金事務所の職員が来て、「所得があるなら経営者も 厚生年金に加入する義務があります。」私は・・「はあ? 何言ってんの? いつからそうなったの? 根拠になる法律文章はあるの?」とは言いませんでしたが、今になって改めて加入するつもりはまったくありません。なので、追い返しました。正当な理由があるから・・です。私はボランティアです。所得が無いんです。証明する資料を見せて・・お引き取りいただきました。・・が、Kさんの勤務先の経営者は、当然・・しっかり所得があるでしょうから、従業員も含めて厚生年金に加入することになった ・・んだと思います。・・となれば、死亡保障必要額も、当然・・まったく違うものになります。現状診断の「死亡保障必要額の計算」「夫が亡くなった場合」(17ページ)では・・ 現在 10年後必要資金 15,291万円 11,570万円手当可能資金 8,952万円 7,294万円(内公的年金 4,111万円 2,743万円)必要保障額 6,339万円 4,276万円でしたが、この4月以降・・厚生年金に加入すればどうなるか? 試算してみました。 現在 10年後必要資金 15,291万円 11,570万円手当可能資金 12,938万円 10,668万円(内公的年金 8,097万円 6,117万円)必要保障額 2,353万円 902万円すごい違い!・・です。保障額も少なくて済みます。期間も短くて済みます。たれ流すお金が少なくて済みます。・・で、結論、保障総額:2,350万円必要期間:17年これにできるだけ近い三角形の保険で、死亡保障を確保しましょう。捨てるお金が最少にできます。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp メール顧問会員は受付けを停止していましたが、 この3月中旬にまた、若干名受付ける予定です。 対象は「真剣に生活設計しようとしている夫婦」。 ライフプランニングは夫婦の共同作業です。

2014/03/08

-

妻死亡後の父子家庭も 遺族年金がもらえる?

「私って、専業主婦?」(佐々木FP)母子家庭しかもらえなかった遺族基礎年金が、父子家庭ももらえるように・・。家計的にはすごく助かります。生命保険も不要になりやすく、さらに家計が助かります。保険屋にだまされないよーに。自分の頭で考える・・生活設計。 現在・・遺族基礎年金は、母子家庭のみに支給され、父子家庭には支給されません。つまり・・遺族基礎年金は、一家の大黒柱の夫が死んで、妻子が遺された場合は支給されるが、一家の大黒柱の妻が死んでも、遺された父子には支給されません。男が外でお金を稼ぎ、女は家庭を守る、・・そんな時代に作られた法律で、今となっては時代にそぐわないシロモノになっています。当事務所でも・・顧問会員の夫婦の死亡保障必要額を計算する際には、その通りに行なっていました。なので・・夫婦共稼ぎでそれぞれ高収入なら、どちらも生命保険はまったく不要!(当たり前)ですが、夫婦共稼ぎでそれぞれ低収入の場合は、夫は生命保険は不要!妻は生命保険が必要!・・という結論が出ていたものです。夫が死んでも遺された妻子は遺族基礎年金がもらえるから、不要になりやすい。妻が死んだ場合、遺された父子は遺族基礎年金がもらえないから、生命保険が必要になりやすい。・・ということです。・・だったのが、来春(2014年4月)から、父子家庭も母子家庭と同じように支給されることになります。ますます、生命保険が不要になります。保険屋にだまされないよーに。どんな場合にもらえるか?1 妻が亡くなる2 子(高校生まで)がいる3 夫の前年年収が850万円未満・・ということで、多くのケースで簡単に該当しそうです。当事務所でもこれからは、死亡保障必要額の計算を変えていきます。 ※すでに現状診断を終えた 顧問会員の方々で、 妻の死亡保障が必要 となったケースでも、 不要になる可能性があります。 「遺族年金の計算」 のページを読めば分かります。 計算の必要はありません。 遺族基礎年金の額は、 高校生までの子の数で 決まっています。(定額) 子どもが高校を卒業するまで もらえます。 自分で総額を出してみましょう。 計算された必要額がゼロに なるか、あるいはかなり 少なくなります。 分からない場合は、 電話をください。 《 注意点1 》ここで言う「妻」は、専業主婦は除かれる・・ようです。佐々木FP「私って、専業主婦?」自分で年金保険料を払っていない妻(夫の扶養に入っている妻)は、「専業主婦」扱い・・と思われます。武田FP「この場合、あなたは専業主婦。」(^^ゞ《 注意点2 》消費税の引き上げに連動する。予定通り2014年4月より消費税の引き上げが実施されないと、父子家庭への遺族年金の支給開始も遅れることになるようです。ま・・父子家庭への遺族年金の原資は消費税だ・・ということです。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。整理整頓が終わるのは、(3連休を挟むので・・)9/17(火)の予定です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Kさん(40代):現状診断 回答待ち。(10/5着)2 Sさん(30代):現状診断 回答待ち。(12/17ヒア)3 Fさん(30代):シミュレ 回答待ち。(1/29着)4 Aさん(30代):現診 回答待ち。(4/1着)5 Sさん(40代):現診 回答待ち。(6/22着)6 Nさん(30代):現診 回答待ち。(4/12着)7 Eさん(30代):現診 回答待ち。(6/19着)8 Mさん(40代):現診 回答待ち。(5/2着)9 I さん(60代):現診 回答待ち。(5/3着)10 Hさん(30代):現診 回答待ち。(5/9着)11 Oさん(40代):現診 回答待ち。(5/10着)12 Sさん(40代):現診 今日の作業。(5/16着)13 Kさん(30代):現診 今日の作業。(5/18着)14 I さん(30代):シミュレーション 5/20 依頼着。15 Tさん(30代):現状診断 5/23 シート到着。16 Sさん(30代):現状診断 5/31 シート到着。17 Yさん(50代):シミュレーション 6/2 依頼着。18 Sさん(30代):シミュレーション 6/4 依頼着。19 Kさん(30代):現状診断 6/8 依頼着。20 Oさん(30代):現状診断 6/12 依頼着。21 Tさん(30代):現状診断 6/24 依頼着。22 Yさん(40代):現状診断 6/27 依頼着。23 Sさん(30代):現状診断 7/3 依頼着。24 Kさん(30代):現状診断 7/5 依頼着。25 I さん(30代):シミュレーション7/9依頼着。26 Mさん(40代):現状診断 7/18 依頼着。27 Kさん(20代):現状診断 7/18 依頼着。28 Eさん(30代):現状診断 7/26 依頼着。 29 Mさん(30代):現状診断 8/1 依頼着。30 Mさん(30代):現状診断 8/4 依頼着。31 Kさん(30代):現状診断 8/5 依頼着。32 Nさん(40代):シミュレーション 8/7依頼着。33 Hさん(30代):現状診断 8/15 依頼着。34 Kさん(40代):シミュレーション8/27依頼着。35 I さん(30代):現状診断 8/28 依頼着。36 Kさん(40代):現状診断 9/4 依頼着。37 Kさん(40代):現状診断 9/7 依頼着。38 Mさん(40代):シミュレーション9/9依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/09/13

-

国民年金 学生納付特例分は追納した方がいい?

我が家にとって、大金です。自分の頭で考える・・生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)長い行列に並んで、順番を待っています。(31番目)待たせて・・スミマセン!昨日・・9/11(水)、メールをいただきました。。 ※は、私の声。メール顧問会員のMです。〇〇は相変わらず暑いですが、そちらはどうですか? ※盛岡は北東北ですから・・ネ。車の件(ブログ拝見しました)もありいろいろと大変かと思いますが、お体には気をつけてください。 ※お気遣いありがとうございます。 銀行の駐車場にとめていた 私の車に、おじいちゃんの車が 体当たり!・・してきました。 あれから・・10日、 車屋さんから何の連絡も ありません。国民年金について、現状でわかる範囲で、教えて欲しいことがあります。23才から会社員で、年金を納めています。大学時代に学生納付特例制度をしていました。現在未納金の特例期間が半年過ぎていまして、9月から半年ほど、納付期間残っています。現場診断前で、ルール違反!?かもしれませんが、残分払うかどうか迷っています。支払い金額が数十万円になりますので、現在の我が家では、大変大きい金額となっています。アドバイス頂けましたら、幸いです。インターネットで60〜62才で払う方法などありましたが、老後はしんどいなと思っています。身体が元気な内に支払い関係は済ませたいなと!現在31番に並んでいます。先は長いですね、、、年末までにいけるかどうかですね!?まとまりのない文章て申し訳ないです。電車で移動中から失礼しました。武田FPからのメール・・。こんにちは。質問に答えるためには、「情報」が必要です。「支払い金額が数十万円?」 ・・なぜ? なぜそんな大金に?・これは誰の話? 夫? 妻? それとも2人とも?・納付期間は何か月?・納付金額総額はいくら?よろしく、お願いします。 武田 つとむ ※国民年金保険料・・の月額は 1.3万円とか1.5万円なのに、 どうして・・その1年分や半年分が 数十万円になるんだろう? ・・と感じ、質問をしました。また・・メールをいただきました。武田 つとむ様早々の返信ありがとうございます。「支払い金額が数十万円?」・夫宛に〇〇年金事務所から 平成24年6月12日に 『国民年金保険料追納のご案内』がきました。 その金額が、176640円でした。情報です。・夫・納付期間は何か月? 国民年金 学生納付特例等月数27ヶ月 + 厚生年金 112ヶ月 = 139ヶ月・納付金額総額はいくら? これまでの保険料納付額 【 国民年金・厚生年金保険合計 】 (累計額)2,589,873円(全て厚生年金)・妻・納付期間は何か月? 国民年金 全額免除月数9ヶ月 + 学生納付特例等月数17ヶ月 + 第3号被保険者月数19ヶ月 + 厚生年金 96ヶ月 = 141ヶ月・納付金額総額はいくら? これまでの保険料納付額 【 国民年金・厚生年金保険合計 】 (累計額)1,489,857円(全て厚生年金)上記にてよろしいでしょうか?よろしくお願いします。 ※あ・・、これは夫の話であって、 17万円ちょっとだったんですね。 数十万円ではなく、十数万円。 それなら分かります。 ですが・・、この金額が、 1年分と解釈していいのか? ということも、 この文面からは読み取れません。 後半に納付特例月数27ヶ月 とも書かれているし・・ 17万円ちょっとの内訳が よく分かりません。 これ以上、文章のやり取りを していられないので、 前提を設定してコメントします。 追納しておいた方がいいか? という質問には、 答えはいつも決まっています。 YES!・・です。 ザックリ ・・とコメントします。 17万円ちょっとが1年分だと いう前提で・・ 半年は経過していて、 残りの半年分しか追納できない ・・とすれば、 追納する金額は、 176,640円÷2=88,320円 受け取る年金額は、 満額は786,500円(H25年度)なので・・ 786,500円×6ヶ月/480ヶ月 =9,831円/年 老後・・受取る年数を16年とすると、 総額は・・ 9,831円/年×16年=157,296円 88,320円払えば、 157,296円受け取れます。 もちろん早死にすれば損をします。 長生きすればもっと得をします。 シンプルに考えよう。 「年金は払っておいた方がお得。」 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止します。 (一般の顧問会員は、常時受付けています)

2013/09/12

-

社長がいきなり!今度から厚生年金をやめる!

10年ぐらい前の記憶・・ 社長がいきなり 今度から厚生年金をやめるといいました自分の頭で考える・・生活設計。 〇メール顧問会員のKさん(40代) (相談:ライフプランニング)昨日・・7/29(月)、現状診断が完成!メール添付で送りました。びっくりしたのは・・夫の生命保険必要額が極端に多額になっています。必要期間も長くなっています。6,300万円!73歳まで!「今・・Kさんが亡くなった場合の 遺族年金等総額は、約4,100万円」・・です。 ※「遺族年金等総額」とは、 遺族基礎年金、老齢基礎年金、 老齢厚生年金、・・の総額。『もし、Kさんが厚生年金に加入 していたら・・遺族年金等の額は、 約8,000万円!』・・です。 ※ここでいうところの・・ ※「遺族年金等総額」とは、 遺族基礎年金、遺族厚生年金、 中高齢寡婦加算、 老齢基礎年金、・・の総額。その差額(=厚生年金分)は・・8,000万円-4,100万円=3,900万円!厚生年金・・って すごい! ・・でしょ。公的年金はみんなすごいんです。老後の年金だけではありません。死亡した場合や障害者になった場合も、きちんとケアしてくれます。メールをいただきました。 ※は、私の声。厚生年金は素晴らしいです 10年ぐらい前の記憶を思い出しました 社長がいきなり今度から加入をやめるといいました ※勤務先は負担が軽減できます。かかった医療費は全部負担するからということでやめてしまいました ※い、医療費? 医療費をケアするのは、 厚生年金ではなく、 健康保険・・です。当時は仕事を覚えるので精一杯で公的年金のことなんてましてや家族を持つことすら考えなかったころだったため意味もわからず承諾してしまいました ※意味・・分からないでしょうね。極端な言い方ですがだまされたなーと思います なんかむかつきます ※大きな声では言えないけど、 ここだけの話・・。社長は外車ポルシェに乗りながら 私はボロ車に乗りながら子供が一本立ちするまでは絶対死ねないなーとそこまでなんとかいけたらなーと思っています保障 補償 保証がある所で働くことは優先するべきことだと思います」 ※「ほしょう」・・って、 色々な漢字があります。 それぞれ意味が違います。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員の新規受付けは停止しています。〇一般の顧問会員は、常時受付けています。

2013/08/01

-

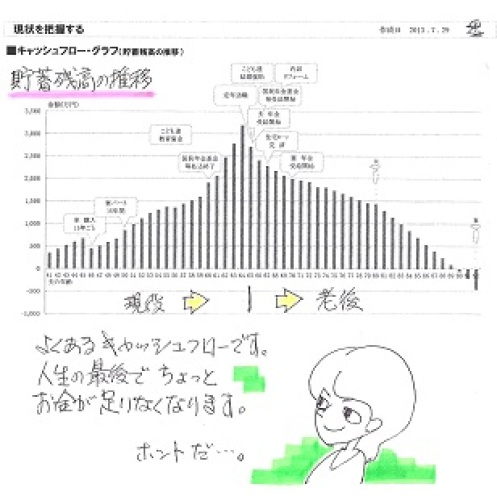

公的年金は老後だけでなく 死亡に備える強い味方

国民年金に未加入は問題外ですが、厚生年金未加入の場合も大きな損失を蒙ります。老後の年金の話ではなく、死亡の際の遺族年金のお話・・です。厚生年金、加入の場合と未加入の場合の遺族年金の受給額の差!・・を、理解しておきましょう。自分の頭で考える・・生活設計。 〇メール顧問会員のKさん(40代) (相談:ライフプランニング)昨日・・7/29(月)、現状診断が完成!メール添付で送りました。人生の最後で・・ちょっと、お金が不足します。ちょっとした修整でなんとかなる程度のこと・・ではあります。びっくりしたのは・・夫の生命保険必要額が極端に多額になっています。必要期間も長くなっています。6,300万円!73歳まで!もちろん、理由があってのことです。(こんな必要額、普通・・あり得ません)下は、死亡保障必要額計算のグラフ。左が現在、右が10年後。生命保険の必要額は、『必要資金-手当可能資金』 ・・です。〇K家はマンション住まいです。居住のための経費がかかります。死ぬまでかかります。 ※生涯・・「賃貸住宅住まい」 の人は、「住居費」が もっと大きくなるので、 さらに大きな負担になります。このため「住居費」が大きくなります。「住居費」が大きくなれば、「必要資金」が大きくなります。それから、〇K家は「貯蓄」が少ない・・です。「貯蓄」が小さくなれば、「手当可能資金」が小さくなります。さらには、〇K家は「公的年金」が少ない・・です。「公的年金」が小さくなれば、「手当可能資金」が小さくなります。そのようなわけで・・K家の場合、死亡保障が大きく必要!・・という結論が出ています。現時点で約6,300万円!73歳あたりまで死亡保障が必要です。(もったいない・・)メールをいただきました。 ※は、私の声。現状診断 添付ファイル受信しました佐々木さん 武田さんごくろうさまでした ※佐々木FP、 がんばりました。生命保険必要額なんでこんな高いねん バリバリショックですぜいたくしすぎなんやろうか 奥さんもっと早いうちに働かせたほうがええのかいろいろ考えてしまいます ※この言葉、この言い回し、 どのへんの人か・・想像が ついてしまいます。診断結果は絶望的ではなさそうなのですこし希望は持てるかな ※はい、キャッシュフローは なんとかなるもの・・です。いろいろこれからの事を想像すると明日の仕事に差し障るので酒を飲んでスコーンと寝ます ※仕事に差し障りがある ほどのことではありませんが、 スコーンと寝てください。愚痴ってすみません今日のブログの記事をみてまさかうちの家こと?と思ったらうちの家でした死亡保障必要額の計算で、「公的年金が少ない」・・とは、どういうことか?遺族年金等の受給額が少ない・・ということです。Kさんは、勤務先の関係で厚生年金には加入していません。なので・・遺族年金は自営業者なみの遺族基礎年金しか出ません。(加入が国民年金だけならば、 遺族基礎年金だけ・・)これが・・厚生年金も加入していれば、遺族厚生年金や中高齢寡婦加算などが上乗せになります。その金額が・・ハンパない。聞いて驚くな!・・というくらいすごい。Kさんのケースで試算してみました。(佐々木FPがテキパキ・・と)『もし、Kさんが厚生年金に加入 していたら・・遺族年金等の額は?』その前に紹介しておきます。「今・・Kさんが亡くなった場合の 遺族年金等総額は、約4,100万円」・・です。 ※「遺族年金等総額」とは、 遺族基礎年金、老齢基礎年金、 老齢厚生年金、・・の総額。それでは・・『もし、Kさんが厚生年金に加入 していたら・・遺族年金等の額は、 約8,000万円!』・・です。 ※ここでいうところの・・ ※「遺族年金等総額」とは、 遺族基礎年金、遺族厚生年金、 中高齢寡婦加算、 老齢基礎年金、・・の総額。その差額は・・8,000万円-4,100万円=3,900万円!ということで、死亡保障必要額の計算では、厚生年金に加入している場合に比べて、3,900万円も多い額が算出されます。現在の必要額は6,300万円・・でした。6,300万円-3,900万円=2,400万円厚生年金に加入していれば、こんなカワイイ保障額で済みました。他の要素を修正すれば、まだまだ少額になりそう・・です。(生命保険で捨てるお金を 少額にできそうです)必要保障額が多額になった理由・・のひとつ、「厚生年金に加入していない」については、理解いただけたと思います。勤務先が厚生年金には加入しない選択をしたようですが、掛金を負担しなくてよい、老後の年金はもらえない、などのメリット、デメリットが元々・・あります。その他に今回のデメリット、「死亡の際の遺族厚生年金や 中高齢寡婦加算がもらえない」・・ということもあります。理解しておきたい。お盆前には、はるばる盛岡へおいでになる予定です。8/12 AM10:00 当事務所へ。面談で説明します。面談で相談を受けます。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員の新規受付けは停止しています。〇一般の顧問会員は、常時受付けています。

2013/07/30

-

国民年金保険料を払わないおバカさんが大勢・・

納付率が59%になった・・そうです。7年ぶりに上がった・・そうです。それでも、約4割の人たちが納付していないことになります。「年金はあてにならないから・・。」・・と、国民年金の保険料を払わず、民間の個人年金に加入している人もいるようです。おバカさん・・です。自分の頭で考える・・生活設計。 月刊の業界誌・・「ファイナンシャル・アドバイザー」 『生命保険のメカニズム』 58ページアカラックス(株) 代表取締役アクチュアリー 坂本 嘉輝 国民年金について解説しています。払った保険料と受取額を具体的な金額で示して見せています。払った保険料・・1,000円当たりいくら受け取れるか?男性は、2,040円。女性は、2,592円。(長生きできる分お得)個人年金では、こうはいきません。もっともっとレベルが低い・・です。加入している個人年金で算数をしてみれば、すぐ分かります。そもそも・・「年金がもらえない状況に」(国が破たん状況に)なった・・として、その時に、保険会社が何事もなく業務を継続しているわけがありません。目を覚ませ! おバカさん!保険屋や銀行にだまされたままでいてはいけない。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員の新規受付けは停止しています。〇一般の顧問会員は、常時受付けています。

2013/07/18

-

ねんきんネット 公務員も同様のものがあります

「共済年金のお知らせ」を捨ててしまったおバカ公務員さん(失礼!)へ。自分の頭で考える・・生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断の資料作成のためにヒアリングを行なっているところ・・です。「再々ヒアリング」をメール添付で送っています。メールをいただきました。 ※は、私の声。武田様 こんにちは。お世話になっております。Mです。お問い合わせいただいた件ですがまず60歳の年収は削除してもらっていいでしょうか。間違って入力してしまいました。 ※60歳以降は働かない予定 だったのに、「再ヒアリング」で 空欄に年収が書かれていました。 予定を変更したのかな? ・・と、確認をしました。 また「共済年金のお知らせ」ですがどうも失念していうるようです。 ※民間会社に勤める人には 「ねんきん定期便」、 公務員の方々には 「共済年金のお知らせ」が 送られてきます。 これは自分のための 貴重な資料です。 〇死んだ場合、 〇障害者になった場合、 〇老後・・収入が減った場合、 に備えるための、 非常に貴重な資料・・です。 これを開封しない・・とか、 捨ててしまっている・・とか、 している おバカさん(失礼!)が すごく多い!・・です。年収も19年分が分らないとのことです。。。 ※「共済年金のお知らせ」 が無い・・という おバカさん(失礼!)の場合は、 各年の年収を知らせてもらって、 当事務所が年金額の計算を おこなったりしています。 共済年金のWebサイトより年金定期便のときのようにWeb上で照会できるようなので ※ ・・のようです。 「共済年金のお知らせ」を 捨ててしまっている おバカ公務員(失礼!) の方々。 自分の人生です。 自分で調べて、確認しておこう。IDとパスワードを送ってもらうようにしました。郵送で数日かかるようですので届き次第すぐに送るようにします。 よろしくお願いします。 ※よろしくお願いします。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断 資料作成作業。完成予定は来週・・です。確認事項がいくつか出ましたが、「再々ヒアリング」するまでもないので、電話をいただくようメールしました。いただいたメール・・「再々ヒアリングの検査、 了解致しました。 明日11時頃にお電話 させていただきますので よろしくお願いします。」 (原文のまま)「差出人」にも、「件名」にも、「本文」にも、名前がありませんが、たぶん・・Kさんです。 (^^ゞ11時ちょっと前に電話がありました。やっぱり、Kさん ・・でした。 (^^ゞ【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。 1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Kさん(40代):現診 回答待ち。(3/26着)10 Aさん(30代):現診 回答待ち。(4/1着)11 Sさん(40代):現診 4/1シート着。提出資料:未提出。12 Kさん(40代):現診 今日の作業。(4/2着)13 Mさん(30代):現診 回答待ち。(4/7着)14 Nさん(30代):現状診断 4/12 シート到着。15 Mさん(40代):現状診断 4/19 シート到着。16 Tさん(40代):シミュレーション 4/23 依頼着。17 Sさん(30代):シミュレーション 4/24 依頼着。18 Mさん(40代):現状診断 4/25 ヒアリング。19 Eさん(30代):現状診断 4/28 シート到着。20 Mさん(30代):現状診断 5/2 シート到着。21 Hさん(40代):現状診断 5/2 シート到着。22 Nさん(30代):現状診断 5/3 シート到着。23 I さん(60代):現状診断 5/3 シート到着。24 Hさん(30代):現状診断 5/9 シート到着。25 Oさん(40代):現状診断 5/10 シート到着。26 Sさん(40代):現状診断 5/16 シート到着。27 Kさん(30代):現状診断 5/18 シート到着。28 I さん(30代):シミュレーション 5/20 依頼着。29 Tさん(30代):現状診断 5/23 シート到着。30 Sさん(30代):現状診断 5/31 シート到着。31 Yさん(50代):シミュレーション 6/2依頼着。32 Sさん(30代)):シミュレーション 6/4依頼着。※ Kさん(30代):現診6/2シート着。提出書類未着。 ※顧問会員の皆さんへ これからは・・ ヒアリングシートと提出書類 の両方が届いた時点で、 行列に並ぶことにします。 よろしく、ご協力ください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/07

-

定年退職後の厚生年金基金の年金額を知りたい

どうして計算してくれないの?真剣に ・・生活設計。あまちゃん〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料作成中・・です。5/17(金)に整理整頓が終了!「再ヒアリング」として、メール添付で送りました。昨日・・5/18(土)、メールをいただきました。 ※は、私の声。お世話になります。再ヒアリング記入いたしました ※うわっ 早っ!! 翌日の返信・・です。 大部分の人は、 再ヒアリングからまた数日 (長い人は数か月) かかったりします。厚生年金基金資料も添付いたしますこれは今現在の金額の資料です厚生年金基金へ問い合わせた時、現在と定年時、両方お願いしたのですが定年時のものは今計算してもしょうがない(変わってくるから?) ※え? なんで・・? そんなこと言わないで、 ちょちょいのちょい・・と やってくれればいいのに・・。みたいな感じで言われてしまい教えてもらえませんでしたこの資料だけでも大丈夫でしょうか? ※だいじょうぶ・・じゃないです。よろしくお願いいたします ※金額が確定しないと、 キャッシュフロー表を 作成することができません。 (当たり前) 年金の額が分からないと、 老後のキャッシュフロー表を 作成することができません。 (当たり前)家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。その ・・昨日(3/18)、あまりにも天気が良かったので、行って来ました。 や・・ま・・。盛岡から秋田県に向かう国道。正面に見える山は、秋田駒ヶ岳。まだまだ雪がたっぷり・・。ガスで頂上付近が視界不良だった先週の乳頭山に、今回 再挑戦・・です。汗をかきかき山小屋地点まで登ってきました。右奥が頂上です。先週・・頂上直下まであった雪が、今回はかなり後退しています。登山道は右側から頂上に近づく雪渓部分にありますが、左側から頂上に近づく雪渓の方が広く連続しています。こちらの雪渓の最上部を目指します。もう少し・・です。頂上がかなり近く見えます。ここは秋田県。 頂上の向こうは岩手県。登り切って、振り返りました。お昼を食べて休息した後滑り降りる私だけの貸し切りゲレンデ・・です。中央からちょっと左寄りに小さく山小屋が見えます。(分かるかな~?)正面奥は、鳥海山・・?滑り降りる途中左側の景色。左が秋田駒ヶ岳。右が田沢湖。貸し切りゲレンデを滑り降りている途中。中央に小さく山小屋が見えます。どこを滑るのも自由。 楽しい・・♪小屋を過ぎてしばらく・・360度のパノラマを楽しみながら進み、いよいよ林の中のダウンヒル。主にブナの樹林帯を滑り降ります。(これがまた、楽しい♪)折れて落ちた枝がちらばり、雪で寝ていた細い木が中途半端に立ち上がり、晩春の山はスキーで降りるには障害物が多過ぎます。(そこをぬって滑る のがまた、楽しい♪)スキーで滑り降りてきて、今日はこのあたりが終点・・です。ここから下は雪が融けていて連続していません。スキーをザックに付けて、担いで徒歩で降ります。先週は別ルートでしたが、駐車場の真ん前まで滑り降りることができました。(雪解けはどんどん進む)ものすごい水量!・・です。これが、雪解け水です。(雪解けが早いわけ・・だ)この尾根の上を徒歩で降りてきました。(向かって右から左へ)先週であれば・・まだ雪があって、この尾根を滑り降りて来ることができました。乳頭温泉郷(にゅうとうおんせんきょう) 秘湯:孫六温泉(まごろくおんせん)温泉の建物の後ろの山、向かって・・右上から左下に降りてきました。左奥の軽トラックが止まっている建物の前に降りました。で・・スキー付きのザックを下ろして、この孫六温泉の露天風呂にザブン!!(もちろん入浴料を払って)極楽、極楽・・。温泉にいた先客・・「え? それ、スキーですか? 近くにゲレンデがあるんですか?」いつも、説明に困ります。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/19

-

年金保険料不払いのおバカさん しっかり払おう!

年金は老後生活の貴重なベースになります。公的年金と・・生活設計。 〇元メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断は昨夏(2012.7.20)に終えていました。夫は40代ですが、国民年金保険料を今まで1円も払っていませんでした。おバカさんです。 (失礼!)生命保険料は、年71万円です。(異常な金額です)公的年金はあてにならないから、民間の年金保険で備える・・?おバカさんです。 (失礼!)当然、キャッシュフローは危なっかしいものでした。(現役時や老後に資金不足が発生)メールをいただきました。武田先生、元メール会員のKです。以前はキャッシュフローを作っていただき、ありがとうございました。これをもとに、人生設計をずっと考えてきました。 ※キャッシュフロー表は、 一度作成すれば、 以後の人生で、ずっと 使うことができる スグレモノ・・です。うちは自営業なので主人がずっと国民年金に入っておらず、 ※この文章はおかしい。 「自営業なので、 国民年金に入らない」 ではなく、 「自営業だから、 国民年金に入らなきゃ」 ・・が、正解。 サラリーマンよりも 将来もらう公的年金が 確実に少なくなる。 なので・・、 少なくても国民年金だけは しっかり受け取れるように 保険料を納めよう。その件でいろいろアドバイスいただき、感謝しています。先生に言われたとおり、自分の足で年金事務所へ行って、詳しいことを聞いてきました。 ※はい、一番確実です。 自分で動こう。で、ショッキングなことを知りました。主人は今年44歳になります。後納制度で10年がさかのぼれる、とわかったのですが、遺族年金と障害者年金の受給資格を得るにはあと6年分足りないのだそうです。 ※44歳の今まで、まったく 払わなかったんだから、 やむをえない・・。遺族年金と障害者年金、この二つがあれば、いまアフラックにはらっている一ヶ月8500円の三角形の保障が少し抑えられる、と希望を持っていたのですが、ダメだとわかりました。とても残念です。 ※しょうがない・・。実はうちは、主人が会社を設立したため、(一人の会社です)社会保険に加入する予定にしています。月の負担が月12万円を超えるのですが、覚悟してやりくりしていこうと考えています。 ※え・・? そんなに高額に?ただ、遺族厚生年金や障害者年金がないとなると、気持ちが萎えていきます。 ※遺族基礎年金、障害基礎年金。 ・・ですね。これは自己責任なので、受け入れるしかありません。 ※そういうことです。 どうにもならないなことを ウジウジ考えていても、 病気になるだけです。 気持ちを切り替えましょう。先生にもっと早くお目にかかっていればよかった・・・。 ※ですね。武田先生は、遺族年金、障害者年金の受給資格がなかったとしても、社会保険制度に加入して、未納をはらっていく、という姿勢は大切と考えますか? ※姿勢がどうのこうの・・と いうよりも、なによりも、 夫婦の老後のお金のために、 できるだけ払った方が お得に決まっています。いつも勉強になる記事をありがとうございます。これからもどうかよろしくお願いいたします。 ※国民年金は・・ 払われる時の財源は、 払った保険料からだけでは ありません。 半分は税金から・・です。 国民年金保険料をまったく 払わないおバカさんは、 将来は自分が払った税金の 一部も、年金として他人に 持って行かれます。 バカバカしいことです。 年金は老後生活のベース として、無くてはならない ものです。 しっかり払って、 しっかり受け取りたい。 ※まったく払ってこなかった Kさんがこれから払えば・・ 44歳です。 10年分後納すれば、 34歳から加入したことになり、 65歳まで納付するとして・・ ザックリと・・ 払う保険料総額は、 15,000円×12ヶ月×31年 =558万円 受け取る年金総額は、 65歳から80歳までとして、 61万円×16年=976万円 税金が投入されるので、 558万円はらって、 976万円受け取る、 というお得なことになる。 きちんとした金額は、 FP事務所ではなく、 年金事務所へ自分で 確認しに行きましょう。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/06

-

掛金ゼロでも老後に540万円貰える制度がある?

そんなうまい話が・・はい、あります。掛金をまったく払わなくても、老後の20年間で540万円ももらえちゃいます。営業マンがそんな話をしたら、マユツバものです。 詐欺かも・・。だまされないよーに。実はこれ、国の制度なんです。はい、国民年金のお話・・です。受取る際の名称は、老齢基礎年金・・です。保険料を40年間払えば、65歳から満額の老齢基礎年金が受給できます。(平成24年度年金額 786,500円)・・が、40年間・・まったく保険料を払わない場合でも、65歳から年金が受給できます。国民年金では・・経済的な理由から保険料を払えない人を救済する仕組みが整えられています。 当事務所の顧問会員でも おバカさんがチラホラ・・。 「どうせ年金はもらえないから、 保険料はまったく払っていない。」 (自営業) アホウ ・・です。仕組みを知って、しっかり利用したい。しっかり自分の頭で考えたい・・生活設計。日経電子版で興味深い記事を発見しました。 ※は、私の声。 「国民年金、 40年全額不払いでも 年27万円もらえる」公認会計士・平林亮子2013/2/8 7:00 もしも経済的な理由から40年間国民年金保険料の全額免除が認められた場合、 ※保険料の全額免除 ・・という制度があります。 「保険料を払わない」 ・・のと、 「免除手続きをして、 保険料を払わない」 ・・のとでは、 まったく意味が異なります。いったいいくらの年金を受けとることができると思いますか? 老齢基礎年金の受給額は、1941(昭和16)年4月2日以後に生まれた方の場合、以下のように計算します。※老齢基礎年金の計算式 78万6,500円× 〔 保険料納付月数+ (保険料全額免除月数×8分の4)+ (保険料4分の1納付月数×8分の5)+ (保険料半額納付月数×8分の6)+ (保険料4分の3納付月数×8分の7) 〕 ÷ 加入可能年数×12ヶ月 ※まったく納付しない 全額免除でも、 年金が8分の4、 つまり半分もらえます! これ、すごいことです。ただし、免除された時期が2009(平成21)年3月以前である場合には、 ・全額免除は6分の2 ・4分の1納付は6分の3 ・半額納付は6分の4 ・4分の3納付は6分の5と計算されます。仮に09(平成21)年3月までの37年間と09(平成21)年4月から12(平成24)年3月までの3年間を合わせた40年間、全額免除を認められたとすると、※老齢基礎年金の計算式 78万6,500円× 2009年(平成21年)年3月まで 残り (37年×12ヶ月×6分の2)+(3年×12ヶ月×2分の1) 40年×12ヶ月で、年額27万2千円の老齢基礎年金を受け取ることができる計算です。 ※年額27万円で、65歳から 85歳までの20年間として、 27万円×20年=540万円! 国の制度だから、 こんなことができます。 税金を投入しているから、 こんなことができます。全額免除をされた場合でも最大2分の1の年金を受け取ることができるという点は知っておいていただきたい事実です。国民年金には、下記の通り全額免除から4分の1免除(若年者や学生には さらに別の制度あり)まで制度が用意されています。本人・世帯主・配偶者の前年所得が下記の金額以下の場合には、住民登録をしている市(区)役所・町村役場の国民年金担当窓口にて申請することができます。郵送でも申請可能です。 ■全額免除前年所得が以下の計算式で計算した金額の範囲内であること(扶養親族等の数+1)×35万円+22万円■4分の3免除前年所得が以下の計算式で計算した金額の範囲内であること78万円+扶養親族等控除額+社会保険料控除額等■半額免除前年所得が以下の計算式で計算した金額の範囲内であること118万円+扶養親族等控除額+社会保険料控除額等■4分の1免除前年所得が以下の計算式で計算した金額の範囲内であること158万円+扶養親族等控除額+社会保険料控除額等例えば単身世帯で扶養親族等がいないとき、年間の所得が(扶養親族等の数0+1)×35万円+22万円=57万円......以下であれば全額免除になります。パートなどで給与を受け取っている場合であれば、収入額から給与所得控除を差し引いて所得を計算します。給与所得控除は最低でも65万円ありますから、それを差し引いた上で57万円以下であれば国民年金の保険料が全額免除になります。 また、生活保護(生活扶助)を受けているような場合など、法律上、当然免除される制度もあります。長い人生、経済的に困難になることもありえます。国民年金について、このような救済措置があることを覚えておいて損はないと思います。「納付する余裕がないから」「国民年金なんてあてにならない」 ※おバカさんです。とあきらめるのではなく、「どのような申請があるのか」「どうしたら年金を受け取れるのか」 ※おりこうさんです。という姿勢で付き合うことが大切です。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/02/13

-

各種年金に加入してたけど 内容は知らなかった

年金の仕組み、さっぱり分かりません。年金のこと、分かっておきましょう。自分の生活設計の前提です。真剣に・・生活設計。「ならぬことはならぬ」八重の桜、いよいよ始まりました・・ね。いいですね・・綾瀬はるか。幼少期を演じた子役も・・いい。〇メール顧問会員の I さん(50代) (相談:ライフプランニング)現在、現状診断資料の作成で、行列に並んでいます。(6番目)メールをいただきました。 ※は、私の声。武田様 佐々木様 明けましておめでとうございます。 ※明けまして おめでとうございます。旧年は大変お世話になりました。今年もよろしくお願いいたします。 遅くなりましたが、再々ヒアリングシートをお送りいたします。シートにも書きましたが、年金の仕組みがさっぱりわかっておらず、 ※勤務先の関係で、 (知らずに・・) 色々な年金に加入していた ようです。 お金を払うもの、 お金をもらうもの、 すべてきちんと把握して おきたいですね。 自分の生活設計の前提です。証書を確かめて、笑ってしまいました。 ※年金の3階部分の・・ 確定給付年金や 確定拠出年金や、 個人の拠出年金? などなど、 色々あるようです。え、60歳じゃなくて、来月支給なんだ・・・。 ※これは個人の年金 ・・なんでしょうね。これも、在職中に何も知らないまま暢気に暮らしていたからですね。 ※ホントに・・。 (失礼!)今後は改めます。 お送りするのを忘れていた、個人年金と拠出年金の証書を別便でお送りします。よろしくお願いいたします。今日の佐々木FP〇メール顧問会員の I さん(40代) (相談:ライフプランニング)現状診断 資料作成作業。今日でやっと・・完成!メール添付で送りました。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 確認待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 I さん(40代):現状診断 今日の作業。(9/29着)5 Kさん(40代):現状診断 回答待ち。(10/5着)6 I さん(50代):現状診断 回答戻る。(10/17着)7 Sさん(30代):現状診断 回答待ち。(10/20着)8 Mさん(30代):現状診断 今日の作業。(11/20着)9 Kさん(20代):現状診断 確認待ち。(11/24着)10 Sさん(30代):現状診断 12/17 ヒアリング。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/10

-

この基金は あの年金詐欺の会社とは無関係です

あの野村證券OBの?しかし証券屋OBは、あちこちで大変な悪さをしています。あ・・OBだけじゃないか。最近はインサイダー取引事件で、現役の連中もやってくれています。ひたいに汗して働かなくても、お金は増やしたり稼いだりできる・・そんな体験を日々繰り返して、まともな感覚が麻痺?彼らのカモにならないよう、私たち消費者はしっかり!・・しましょう。ひたいに汗して働いたお金で、きちんと・・生活設計。がんばろー いわてがんばろー 東北〇メール顧問会員のKさん(30代) (相談:ライフプランニング)8/3(金)に顧問会員になったばかり・・です。ただ今・・ヒアリングシートを記入中です。メールをいただきました。 ※は、私の声。(略)ヒアリングシートは、9割ほど記入は出来ましたが、それが合ってるのかどうか不安です。しっかりもう一度確認してから、わからないところ含めてあさってぐらいに一度、先生のところにお電話できたらなと、考えてます。 ※どうぞ、どうぞ。佐々木さんにお時間取らせないように簡潔に質問できるようにしたいです。できるかな?? ※そんなに緊張しなくても だいじょうぶ!・・です。 お互い主婦どうしです。 井戸端会議のように 気楽にどうぞ。今日は、主人の会社が年金基金に加入していたのでシートにあったように加入している○○○○厚生年金基金に、65歳からもらえるであろう予測の年金額と、遺族一時金の金額を尋ねるため電話したのですが、 ※素晴らしい・・。主人が現在30ウン歳のため、教えることは出来ません。と回答されました。 ※はあ・・?支給までまだ年月がかなりあり、現時点の計算額と、実際に65歳に到達したときに支給できる金額に誤差が生じ、後でもめるかもしれないからとのことでした。 ※はあ・・?がっくりです。58歳ぐらいになったら教えれるといわれました。 ※何・・言ってるんだ? 以前の公的年金と 同じことを言っています。 (偉そう・・に) 「このまま推移した場合の、 あくまでも現時点の予想 にはなりますが・・。」 ・・のような感じで、 ちょちょいのちょい!・・と、 算数してあげれば いいじゃないか・・担当者君。年金払ってるのになんだか納得がいきませんが仕方ないので、基金のホームページに算出方法がでていたので、年金定期便の標準月額とかで何とか計算しました、 ※お・・、よくやった。数学苦手な私にはかなり不安ですけど。 ※言っておきますが、 これは「数学」ではなく、 「算数」ですよ~。また、質問の時によろしくお願いします。ちなみにこの基金はあの年金詐欺の会社とは無関係です、と書いてありました・・・。 ※良かった・・ですね。 証券屋OBの詐欺師が 近寄って来なくて。主人にいたっては、基金に加入していることすら知っていませんでした・・・。 ※皆さん・・そうです。という私もですが、 ※はい、はい。 そもそも・・「基金って何?」 という認識しかないのが、 大部分の消費者です。給料明細を見てもそこに目が行きませんでした。 ※基金もだけど・・ 厚生年金保険料や 健康保険保険料などを 毎月いくら払っているか? 知らないおバカさん(失礼!) が、圧倒的多数・・です。恥ずかしい、 ※ああ・・恥ずかしい。 (^^ゞでも本当、勉強になります。 ※現状診断のために書く 5枚のヒアリングシート、 かなり役に立っているようです。高校生の授業にこういう本当に人生に関わる数字のみかたや、保障や保険や年金のこと勉強するべきだとおもいました。 ※そう・・なんですよね。 ところが・・ その高校の先生方自身が、 生命保険を始めとする 「大量のお金たれ流し」を、 ガンガンやっています。 おバカさんです。 (失礼!) 子供に色々教える前に、 先生の教育が必要です。 (^^ゞながながすみません。早く順番に並べれるようにがんばります。 ※がんばれ! がんばれ!失礼します。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/08

-

公的年金には加入せず民間の年金に加入 する?

本末転倒・・です。真剣に考えたい・・年金と生活設計。がんばろー いわてがんばろー東北!今日の佐々木FP〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。本日・・完成!メール添付で送りました。まだ・・本人が熟読する前なので、詳しくご紹介できませんが・・、自営業の方に時々見かける問題を抱えたキャッシュフロー・・です。現役中にお金が足りなくなります。老後の終盤もお金が足りなくなります。○夫は公的年金の保険料を まったく払っていない! 将来は当然・・無年金! 年金は将来だけでない! 死亡した場合にもらえる 遺族年金がもらえません。 障碍者になったらもらえる 障害年金がもらえません。 公的年金の保険料を 払っていないと、 老後だけではなく、 人生全般でひたすら 損をし続けます。○生命保険料・・払い過ぎ! 年間保険料は71万円! (異常・・です) このような傾向は 自営業の方に特徴的です。 『保険加入=お金を失うこと!』 保険には加入するな! 加入していたら、できるだけ早く 卒業したい。 年に71万円も払えるのなら、 公的年金の保険料を払って、 残りは貯蓄していた方が 確実にお得でした。後日・・詳しく、取り上げてコメントします。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 今日の作業。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(30代):現状診断 回答待ち。(3/10着)6 Tさん(30代):現状診断 4/20 ヒアリング。7 Sさん(40代):現状診断 4/23 シート到着。8 Tさん(30代):シミュレーション 5/5 依頼着。9 Tさん(40代):現状診断 5/5 シート到着。10 Kさん(20代):シミュレーション 5/8 依頼着。11 Oさん(30代):現状診断 5/10 シート到着。12 Mさん(30代):シミュレーション 5/11 依頼着。13 Tさん(30代):現状診断 5/14 シート到着。14 Sさん(30代):現状診断 5/31 シート到着。15 Aさん(30代):現状診断 6/8 シート到着。16 Tさん(40代):現状診断 6/15 シート到着。17 Kさん(40代):シミュレーション 7/2 依頼着。18 Kさん(30代):現状診断 7/9 シート到着。がんばろー いわてがんばろー東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/07/20

-

もらいそびれないよう しっかり読もう年金定期便

ぼぉ~っとしていると、もらいそびれます・・300万円。生活設計と年金。陸上競技 ニッポン!がんばろー いわてがんばろー 東北〇メール顧問会員のKさん(40代) (相談:ライフプランニング)ただ今、現状診断資料作成中です。(行列の5番目)Kさん(妻)は、職歴の中で厚生年金基金に加入していた期間が、6年弱あるようです。(将来・・この分の年金がもらえる)・いつから(何歳から)・いくら(年金額)もらえるか?・・は、本人が『企業年金連合会』に電話をして確認します。メールをいただきました。 返信が遅れて申し訳ありません。本人でないと金額は教えてもらえないとのことで本日、妻から問い合わせてもらいました。いつから ・・・ 65歳の誕生月の翌月からいくら ・・・ 年15万円とのことでした。よろしくお願いいたします。老後・・20年間だとすれば、15万円/年×20年=300万円!けっこう・・大きいです。気づかずに手続きをしなければ、もらうことができません。だから・・『ねんきん定期便』は、しっかり読みましょう。特にこの厚生年金基金は、見落としがちになります。「厚生年金」の加入期間の欄で、カッコ書きで・・『厚生年金基金』の加入期間が表示されます。(基金) ・・のように、表示されます。厚生年金加入期間:30年で、内・・厚生年金基金加入期間は「(基金):12年」 ・・とか。申請しなければ、もらえません。もらいそびれて損をしないよう、「ねんきん定期便」はしっかり読もう!特に、転職を繰り返している人は・・。今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓が終了!「再ヒアリング」として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(40代):現状診断 回答待ち。(3/6着)6 Kさん(30代):現状診断 回答待ち。(3/10着)7 I さん(30代):現状診断 今日の作業。(4/4着)8 Tさん(40代):現状診断 4/7 シート到着。9 Fさん(30代):現状診断 4/9 シート到着。10 Nさん(40代):シミュレーション 4/17 依頼着。11 Tさん(30代):現状診断 4/20 ヒアリング。12 Sさん(40代):現状診断 4/23 シート到着。13 Tさん(30代):シミュレーション 5/5 依頼着。14 Tさん(40代):現状診断 5/5 シート到着。15 Kさん(20代):シミュレーション 5/8 依頼着。16 Oさん(30代):現状診断 5/10 シート到着。17 Mさん(30代):シミュレーション 5/11 依頼着。18 Tさん(30代):現状診断 5/14 シート到着。19 Sさん(30代):現状診断 5/31 シート到着。20 Aさん(30代):現状診断 6/8 シート到着。21 Tさん(40代):現状診断 6/15 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。さすが! ドイツ!がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/20

-

もらえる年金がまだあったぁ 忘れないように・・

あの・・厚生年金基金です。あの・・証券屋出身の詐欺師に食い物にされた厚生年金基金・・です。その詐欺師が今日やっと、逮捕されました。が・・、今日取り上げるお話は、詐欺師の逮捕のことではなく、顧問会員が将来もらう年金のことです。生活設計と年金・老後。がんばろー いわてがんばろー 東北〇メール顧問会員のKさん(40代) (相談:ライフプランニング)ただ今、現状診断資料作成中です。(行列の5番目)資料作成終了へ向けて・・最後に一点、確認事項が発生しました。メールを送りました。こんにちは。確認事項が1点だけ出てきました。妻の年金。厚生年金基金に加入していた期間が、6年弱あるようです。(将来・・この分の年金がもらえる)なので、確認してお知らせください。・いつから(何歳から)・いくら(年金額)もらえるか?・・を確認してください。確認する相手は・・『企業年金連合会』です。ヒアリングシート「基礎データ3」の右帯に連絡先が書かれています。結果報告をいただきしだい、完成へ向けて作業をします。よろしく、お願いします。 武田 つとむ厚生年金基金は、民間サラリーマンの年金の三階部分に相当する年金です。企業によって、三階部分の年金は異なります。もちろん、三階部分が無い企業もあります。Kさんの妻が過去に勤めていた会社(自動車関連)が、厚生年金基金を採用していました。Kさんの妻に数年間の加入歴があります。(提出書類の中の「年金ネット」の 資料から佐々木FPが発見しました)なので・・将来、その分の年金が受け取れそうです。メールをいただきました。 了解しました!本人は一時金でもらったかもしれないと言っているのですが、確認して連絡いたします。よろしくお願いいたします。回答が戻り次第・・現状診断資料の完成へ向けて、佐々木FPが作業をします。今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(40代):現状診断 回答待ち。(8/16着)2 I さん(30代):現状診断 回答待ち。(10/8着)3 Aさん(30代):現状診断 回答待ち。(11/5着)4 Oさん(30代):現状診断 回答待ち。(11/14着)5 Kさん(40代):現状診断 回答待ち。(3/6着)6 Kさん(30代):現状診断 回答待ち。(3/10着)7 I さん(30代):現状診断 今日の作業。(4/4着)8 Tさん(40代):現状診断 4/7 シート到着。9 Fさん(30代):現状診断 4/9 シート到着。10 Nさん(40代):シミュレーション 4/17 依頼着。11 Tさん(30代):現状診断 4/20 ヒアリング。12 Sさん(40代):現状診断 4/23 シート到着。13 Tさん(30代):シミュレーション 5/5 依頼着。14 Tさん(40代):現状診断 5/5 シート到着。15 Kさん(20代):シミュレーション 5/8 依頼着。16 Oさん(30代):現状診断 5/10 シート到着。17 Mさん(30代):シミュレーション 5/11 依頼着。18 Tさん(30代):現状診断 5/14 シート到着。19 Sさん(30代):現状診断 5/31 シート到着。20 Aさん(30代):現状診断 6/8 シート到着。 資料完成まで、待ち日数を含めて2~3ヶ月かかります。 「回答待ち」の人たちは、個別の事情で長くなっています。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/06/19

-

国民年金保険料 60歳過ぎても払った方がいい?

65歳以降の7500円より今の15000円の方が大事?シンプルに考えましょう。・・真剣に生活設計。岩手 がんばろー東北!読者からの書き込みです。 ※は、私の声。tomoさん ・・からです。はじめまして年金のことで知りたいことがあって、このブログ内検索で探したけどちょっと該当する記事が見つからないので、質問していいでしょうか。。。うちの両親(自営業です)のことなのですが、今年で還暦を迎え、65歳まで国民年金の支払いを継続するか、ここでやめるかで迷ってます。 ※死ぬまでもらえるお金です。 迷うことはないと思います。 (^^ゞ社会保険事務所の人の説明では、 ※今は、「年金事務所」 ・・ですね。 (^^ゞ65歳まで毎月15000円納めると、65歳以降に貰える年金が月7500円増えるそうです。 ※はい、はい。二人合わせて月3万。。。5年間で180万。。。結構大きいです。 ※確かに大金・・ですね。 でも、これをはるかに上回る お金、たれ流していない? 生命保険とか住宅ローン等の 利息とかで・・。確かに90歳くらいまで生きるとすれば(長寿家系ではあります)、 ※長寿家計ならなおさら・・ できるだけ掛けておいた 方がいい・・と思います。総額で見たら月7500円増えた方が得かもしれないですが、私的には65歳以降の7500円より今の15000円の方が大事じゃないかと思うのです。 ※5年間だけの月15,000円より、 死ぬまでもらえる月7,500円 の方が、私は魅力的・・です。 (^^ゞが、両親は決めかねているようです。よかったらアドバイスいただけないでしょうか。宜しくお願いします。 ※なんとなく・・歯切れが悪い 武田FPです。 ※なお・・国民年金 豆知識。 保険料は月:14,980円です。 (平成24年4月~25年3月) この保険料は、 固定された金額ではなく、 H17年度からH29年度まで 月額280円ずつ 引き上げられる予定です。 まとめて前払いすれば、 保険料が割引される前納制度 も あります。 なので、 1年前納にすれば最もお得。 武田FPも年金を満額もらうために、 1年前納で払っています。 今月・・引き落としされました。 金額は、175,990円・・です。 (H24年4月~25年3月分) これでほぼ満額受給に なったと思われます。 (歯切れ・・悪い! (^^ゞ ) 1年前納で・・いくらお得? 毎月払いだと・・ 14,980円×12ヶ月=179,760円 差額は・・? 179,760円-175,990円 =3,770円! 1年当たり・・3,770円のお得。 ま・・大喜びできるほどの 金額ではありませんが、 いただいておきましょう・・か。 (^^ゞこのような質問には・・できれば、答えたくありません。なぜか?tomoさんのご両親のこと、ほとんど情報がなくて、分からないままで、「この質問に答えて♪」・・といわれても、「木を見て、森を見ない。」そんなお話になってしまうから・・です。(商品販売の現場では日常茶飯事) ※『専門家のアドバイス』・・は、 生活設計のお話では、 おうおうにして・・ 『木を見て森を見ない』 アドバイスになりがちです。 (そのまま採用しては危険) 森全体を見渡す総合的な 視点が必要になります。 同じような質問でも、相談者の背景や置かれた状況によって、アドバイスがまったく異なる場合が十分にありえます。正反対のアドバイスをすることも、現実によくあります。いつも言うことですが、相談者の背景が分からないままアドバイスするのは危険なことで、無責任なことになると考えています。だから・・の、顧問会員制です。ネホリハホリのヒアリングをして現状診断資料を作成するのは、相談者のすべてを把握するため・・です。相談者のすべてを把握できれば、どんな質問や相談をされても、その相談者にとってのベストなアドバイスができます。「1本の木についての相談でも、 すでに森全体を見渡せているので、 ベストなアドバイスが可能・・です。」岩手 がんばろー東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/05/09

-

国民年金未納分 遡って払うと税金はどうなる?

全額 所得控除に?積極的に自分で調べて生活設計。岩手 湯之沢裸まつり(長松垢離とり)ユノサワハダカマツリ(ナガマツコリトリ)旧暦12月12日夜、山の安全、豊作と無病息災を祈願する真冬の荒行として、湯之沢地区に伝わる裸まつり。山祇神社に集まった男たちが、餅をつきあげ奉納し、下帯姿のまま川にとび込み身を清めます。がんばろー東北!〇メール顧問会員のFさん(30代) (相談:ライフプランニング)現状診断の資料作成待ちで、行列に並んで待ってもらっています。 メールをいただきました。 ※は、私の声。( 略 ) 毎日ブログチェックし、順番が進んでいくのをまだかまだか&ドキドキしながら待っております。 ※今、行列の9番目・・です。 行列に並んだのは、 2月半ばです。 もう少し・・です。以下の内容は以前(下記メールで)も、お願い致しましたが、ブログ記載はご容赦ください。勝手言ってすいません。 ※他人の経験談から学べることを、 できるだけ多くの消費者に、 役立つように伝えるのが、 このブログの目的です。 どこのだれか・・ 分からないように工夫して 掲載しています。 「ご容赦ください。」 ・・は、できるだけ ご容赦ください。 (^^ゞ Fさんも、他の顧問会員の 恥ずかしい体験談などが、 これまで参考になって きていると思います。( ぜぇ~~んぶ、略! かなり長文 ) 自分で調べたところ追納は社会保険の控除になるとのことだったように思いますが、 ※国民年金保険料のお話です。 払ってこなかった分を さかのぼって払うことを、 「追納」・・と言います。 この保険料は、 社会保険料控除として、 所得控除の対象になります。 どういうことかというと・・ その年の保険料分の所得が 無かったことにしてもらえます。 所得には所得税がかかります。 所得が無ければ、その分 所得税がかかりません。 税金が安くなって助かります。追納分全額が控除になるという理解でよろしいでしょうか。 ※1年分だけでなく、複数年分を さかのぼって払った場合、 その全額が控除の対象になる ・・ということでいいでしょうか? という質問です。 私・・いつも言っています。 「答えが一つしかないことを、 私に質問するな!」 「答えが決まっていることは、 簡単に調べられる。 自分で調べろ!」 「私に与えられた時間は、 一日24時間しかありません。 私でなくて済む質問を、 私にするな!」 この質問をする先は・・ 税務署! ・・です。 ちょっと電話をすれば、 簡単に結論が得られます。 税務署員は、公務員・・です。 私たち国民の利便のために 存在しています。 遠慮せずガンガン利用! いつも自分で積極的に調べる! 賢い消費者の第一歩!・・です。 保険会社や銀行や住宅会社や 不動産屋さんなどに だまされない強い体質を作ろう! 依存体質の強いままでは、 いつもだまされます。 どこへ行ってもだまされます。 ( ぜぇ~~んぶ、略! かなり長文 )宜しくお願い致します。 ※「そうは言っても・・。」 ・・と、佐々木FPが 調べてくれました。 盛岡税務署・・へ電話。 回答者の名前も確認。 遠藤さん(男性)という人です。 答えは・・ 「全額、支払った年の 社会保険料控除になる。」今日の佐々木FP〇メール顧問会員のKさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。今日で整理整頓が終了!「再ヒアリング」をメール送信しました。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。「再ヒアリング」の回答が戻ってきました。いよいよ、「現状診断」作成へ。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Tさん(30代):現状診断 回答待ち。(5/20着)2 Kさん(40代):現状診断 回答待ち。(8/16着)3 I さん(30代):現状診断 回答待ち。(10/8着)4 Aさん(30代):現状診断 回答待ち。(11/5着)5 Oさん(30代):現状診断 回答待ち。(11/14着)6 Tさん(30代):現状診断 回答待ち。(12/13着)7 Nさん(30代):現状診断 今日の作業。(1/25着)8 Kさん(20代):現状診断 今日の作業。(2/1着)9 Fさん(30代):現状診断 2/13 シート到着。10 I さん(30代):現状診断 2/23 シート到着。11 Hさん(30代):現状診断 2/24 シート到着。12 Mさん(40代):シミュレーション 3/1 依頼着。13 Mさん(30代):現状診断 3/5 シート到着。14 Tさん(40代):現状診断 3/5 シート到着。15 Kさん(50代):現状診断 3/5 ヒアリング。16 Kさん(40代):現状診断 3/6 シート到着。17 Kさん(30代):現状診断 3/10 シート到着。18 I さん(30代):現状診断 4/4 シート到着。 ヒアリングシートを送った翌日に戻る! 早っ! 資料完成まで、待ち日数を含めて約2ヶ月前後です。 「回答待ち」の人たちは、個別の事情で長くなっています。岩手 ほっとゆだ【川尻温泉】(日帰り入浴施設)全国的にも珍しいこの施設は、木の風情を生かした素朴な建物で、トンガリ屋根の上の時計台と、町の鳥「やまどり」を模した飾りがユニーク。大浴場には、あわ風呂、寝風呂、貸切風呂や休憩室も設けてあります。がんばろー東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/04/04

-

「ねんきんネット」で 年金情報をチェックしたい

日本年金機構からメールが・・今日、私・・武田アテにメールが届いたので、ブログ上でご紹介します。ぜひ、できるだけ多くの方が「ねんきんネット」にアクセスしてほしい・・です。生活設計に必須の、「年金情報」が得られます。それも・・自分の、具体的な情報が。届いたメール・・です。 当メールは、日本年金機構から 「ねんきんネット」に メールアドレスをご登録 いただいている方にお送りしております。 日頃から日本年金機構の 「ねんきんネット」をご利用いただき ありがとうございます。 平成23年10月31日(月)より、 「ねんきんネット」サービスを 拡充いたしました。 ●年金見込額試算 自宅に居ながらにして、 年金見込額試算を行い、 各種試算条件での比較が 可能になります。 【50歳以上の方(既に年金を受給 されている方を除きます)】 「年金を繰り上げ・繰り下げた場合」、 「年金を受け取りながら働き続けた場合」 などの試算が可能になります。 【50歳未満の方】 ねんきん定期便では、 これまでの加入実績のみでの試算 でしたが、退職年齢まで働いた場合の 計算が可能になります。 ●国民年金死亡者記録検索 ご自身の年金記録の確認だけではなく、 国民年金記録のうち 誤りの可能性がある死亡者の記録 について検索が可能となります。 是非、「ねんきんネット」に ログインのうえ、ご活用ください。 http://www.nenkin.go.jp/n_net/ 平成24年4月からは、 「ねんきん定期便」や「振込通知書」 などがパソコンで確認できる サービスの開始を予定しております。 ますます便利で充実したサービスが 提供できますよう努めてまいりますので、 引き続きよろしくお願い申し上げます。 ------------------------------------------- 日本年金機構 ホームページ:http://www.nenkin.go.jp/ ------------------------------------------- ・「ねんきんネット」に関するお問い合わせ先 日本年金機構: ねんきん定期便・ねんきんネット専用ダイヤル TEL: 0570-058-555 (ナビダイヤル) 03-6700-1144 (IP電話・PHS用電話) 受付時間:月~金曜日 9:00~20:00 第2土曜日 9:00~17:00《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/02

-

国民年金には未加入です はあ?気は確かか?

年金は老後保障だけではない!死んだり、障害者になったり、した時のための大事な『保険』だ!公的年金に加入していない・・?非常にリスクが大きい状況ですよ。それこそ・・何かあったらどうするの?実は、節約とは逆行する行動・・です。〇顧問会員のKさん(40代) (相談:ライフプランニング)ただ今・・行列に並んで、現状診断の順番を待っています。診断前なので・・まだ、当事務所ではKさんの内容は全く分かりません。メールをいただきました。 ※は、私の声。 武田さま ただいま順番待ち10番目のKです。 いつもブログで勉強させて いただいています。 主人の保険(日本生命)なのですが・・・、 ※あ・・、不要ですね。 先生にみていただく順番も まだ先だったので、 自分で考えてみて、 武田先生がいぜん ブログで書かれていた 「損保ジャパンひまわり生命」 の収入保障を検討してみようかと 思っています。 ※どんな買い物をする時でも、 最初から1社に決めない! もし・・たばこを吸わないなら、 ・損保ジャパンひまわり ・アフラック ・ソニー生命 ・・あたりで比較検討すれば、 現在の日本では最も安く 保障が確保できます。 もちろん、三角形の保険・・です。 (収入保障保険) たばこを吸わない人が ネット生命保険を選ぶと 損をします。 本当は 武田先生にみていただいた結果を 踏まえて、きちんと人生設計し、 保険会社をあたったほうがいいですよね・・・・・。 ただ、なんとなく 死亡保障に開いた期間が できてしまうと不安感もあり・・・。 ※はい・・だから・・ 日本生命では大金をたれ流して いるはずなので、できるだけ早く スッパリと解約したいものです。 そのために、あらかじめ三角形の 保険を契約しておきましょう。 必要額は当然分からないだろうから、 とりあえず3,000万円で加入。 三角形の保険に加入できたら、 日本生命をスパッと解約!清算! ・・で、OKです。 保障もなにもない、建設業(自営) &国民年金に未加入なので。 (国民年金は現金に余裕が できたら入りたいと思います) ※えっ!? 国民年金未加入?! 生命保険がどうたらこうたら 言う以前の問題っ!・・です。 大問題っ!! ・・です。 公的年金に加入していない・・? 非常にリスクが大きい状況ですよ。 それこそ・・何かあったらどうするの? 年金には加入しないで、 民間の生命保険でリスクに備える? 基礎コンクリートの上ではなく、 地べたにいきなり家を建てる、 そんな・・あり得ない人生設計・・です。 (危なっかしい!) 余計な支出ばかりが大きくなり、 さらには・・その支出なりの効果は 得られません。 ・老後の収入はどうする? ・もし死んだらどうする? ・障害者になったらどうする? ・・等に備えるのが公的年金! たとえば・・「生命保険の必要額」は、 死亡後「必要になるお金」から 「用意できるお金」を引き算して 算出します。 その「用意できるお金」の中で 大きな部分を占めるのが、「年金」です。 ここで言う「年金」は、「遺族年金」 や「老齢年金」のことです。 公的年金に加入していなければ、 これら全てが受給できません。 結局・・「用意できるお金」が 極端に少なくなります。 ・・で、どうなるか? 年金未加入の夫が死亡すれば、 妻子が路頭に迷うことになります。 そんなのいやだから・・と、 民間の生命保険だけで備えようとすると、 極端に多額の生命保険に加入 しなければなりません。 作戦成功!保険屋さんは大喜び! 年金不安を信じるおバカ消費者が 増えれば、保険屋さんや銀行は 大型商品がよく売れます。 マイホームはきちんと、 基礎コンクリートの上に建てます。 人生設計だって同じ・・です。 きちんとした基礎コンクリート(年金) の上に建て(設計し)ましょう。 地べたに建てるな! もっと早くから武田先生に ご相談していればよかった、 と後悔しきりです。 今回の質問は、 順番待ちがくる前に 更新を向かえてしまう場合、 自分のだいたいの感じで 他の保険会社に入ってしまうのは 危険でしょうか、 (医療保障はやめて、 収入保障のみ、にします。) ※上のコメント通り・・です。 ・・ 略 ・・ それと、主人は昔 アスベストを扱う仕事をしていたので、 ガンの心配があります。 〇〇の手術も6年前にしています。 ああ、心配するときりがないですね。 医療保険、お金の無駄と知りつつも、 入れるうちに入ったほうが・・・と 無意識のうちに考えてしまいます。 ※どんな経歴があろうと・・、 医療保険の加入は、 確実に損な取引き・・です。 みんなが・・ 払ったお金より少なく受け取る! ・・から、保険は成り立ちます。 しくみは継続されます。 加入しない方がお得! ・・に、決まっている。 いつも勉強になる記事を ありがとうございます。 毎日の楽しみです。 これからもよろしくお願いいたします。今日の佐々木FP〇顧問会員のOさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。O家は内容がシンプルなので、もう・・整理整頓が終了!「再ヒアリング」として、メール添付で送りました。〇顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(30代):現状診断 回答待ち。(5/20着)5 I さん(30代):現状診断 回答待ち。(7/7着)6 Hさん(40代):現状診断 回答待ち。(7/9ヒア)7 Oさん(30代):現状診断 今日の作業。(7/13着)8 Sさん(30代):現状診断 今日の作業。(7/24到着)9 Nさん(30代):シミュレーション 7/25依頼到着。10 Kさん(40代):現状診断 8/16 シート到着。11 Oさん(30代):現状診断 8/18 シート到着。12 Kさん(50代):現状診断 8/19 シート到着。13 Mさん(50代):現状診断 8/22 シート到着。14 Yさん(30代):現状診断 8/29 シート到着。15 Tさん(30代):現状診断 9/5 シート到着。16 I さん(30代):現状診断 10/8 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/12

-

厚生年金の半分が妻へ 熟年離婚がどっと増える?

専業主婦に厚生年金の半分を?徹底的に節約!・・までしなくても、ぜいたくさえしなければ暮らしていける?気になるニュースを、各紙が報じています。厚生年金、専業主婦が半分受給...支払者とみなす 2011年9月29日(木)13:56 (読売新聞) 厚生労働省は29日、サラリーマンや公務員世帯の専業主婦が、夫が支払う厚生年金などの保険料の半分を払ったとみなし、夫が受け取る厚生年金などの受給額の半分を妻の基礎年金に上乗せする仕組みに改める方向で検討に入った。 同省は改革案を29日の社会保障審議会(厚労相の諮問機関)の年金部会に示し、2012年の通常国会に関連法案を提出する考えだ。 サラリーマンや公務員世帯の専業主婦は、保険料を支払わないのに基礎年金を受け取ることができる。この第3号被保険者制度には「専業主婦優遇だ」という批判がある。3号の保険料は年金加入者全体で負担しており、3号の夫の保険料だけでなく、共働きや単身者の分も主婦への年金の原資になっているからだ。政府・与党が6月に決めた社会保障・税一体改革成案でも見直しを求めている。 厚労省は見直しに向け、夫の保険料を増額したり、 ・・(ア)妻に保険料を求めたりする案や、 ・・(イ)妻の基礎年金を減額する案 ・・(ウ)を検討していた。しかし、理解を得るのは困難だとみてこうした案は見送る一方、保険料支払いと年金受給とを対応させる形をとるため、今回の改革を実施することにした。「専業主婦優遇」の批判に対処する案がいくつかありましたが、(ア、イ、ウ)どの案を選んでも、懸念は残ります。今回選んだ案は、新たな保険料負担が発生することもなく、年金受給額の夫婦合計額も変わりません。他のいくつかの方法よりは問題点が少なく、よりベターな選択かと思います。では・・今回の案での問題点は?懸念されることって、何でしょう?〇遺族年金の額が減る。 現在の制度では・・ 夫が亡くなった場合に、 専業主婦の妻は、 夫の厚生年金の額の 4分の3が受け取れます。 今回の案の通りになれば、 夫が亡くなって・・ 4分の3を受け取れるはずが、 2分の1になってしまいそうです。 生命保険の必要額が増えます。 うれしいのは保険屋さん?・・かも。 (^^ゞ〇熟年離婚が増える? 現行制度での専業主婦の妻は、 夫に相当の不満を抱えていて 我慢の限界であったとしても、 老後生活の経済的な裏づけが 無いために、ズルズル・・と いっしょにいる・・というケースが かなりあるかと思います。 それが・・今回の案の通りに 年金が確実に半分もらえるなら、 ぜいたくさえしなければ、 離婚しても暮らしていけます。 正式に決定すれば・・ タガが外れたように 熟年離婚が急増するのでは? 日本中に熟年離婚が増えて・・ うれしいのはだれでしょう? 喜ぶ業界は・・?〇夫の地位が低下する? 離婚までいかない・・としても、 経済力を獲得した妻は、 おのずと発言力が増します。 あまり無茶なことを言ったり、 したりするようなら・・いいですよ、 いつでも離婚しますよ。 離婚という言葉が妻の 「伝家の宝刀」になりそうです。 何をする場合でも、 妻の意見を尊重せざるを 得なくなりそうです。 この状況を喜ぶ業界は? 嬉しい業界は何でしょう?ちょっとした制度変更を、ビジネスチャンスと捉える業界や企業がありそう・・です。私たち消費者も、社会保険制度のニュースには、強い関心を持って接しましょう。私たちの生活に直接関係することです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答戻る。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Tさん(30代):現状診断 回答待ち。(5/20着)6 I さん(30代):現状診断 回答待ち。(7/7着)7 Hさん(40代):現状診断 作業途中。(7/9ヒア)8 Oさん(30代):現状診断 7/13 シート到着。9 Sさん(30代):現状診断 7/24 シート到着。10 Nさん(30代):シミュレーション 7/25依頼到着。11 Kさん(40代):現状診断 8/16 シート到着。12 Oさん(30代):現状診断 8/18 シート到着。13 Kさん(50代):現状診断 8/19 シート到着。14 Mさん(50代):現状診断 8/22 シート到着。15 Yさん(30代):現状診断 8/29 シート到着。16 Tさん(30代):現状診断 9/5 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/10/01

-

障害厚生年金は おおよそどれぐらいもらえるの?

障害年金は理解するのが難しい?〇メール顧問会員のTさん(30代) (相談:ライフプランニング)ただ今、現状診断待ちで行列に並んでいます。 ( 9番目 )メールをいただきました。 ※は、私の声。 ※いただいたメールが、 あまりにも長文なので 2つに分けてコメントします。 (続き) この2カ月間,武田さんの過去の ブログ日記をさかのぼって読んだり, 『障害年金』『団信』について 調べたりしていました。 ※素晴らしい・・です。 『障害基礎年金』は 具体的に金額がわかりますが, 上乗せ分の 『障害厚生年金』『障害共済年金』は おおよそ,どれぐらいもらえるのでしょうか? 計算式があるみたいでしたが, 私には???でした。 ※「老齢年金」が理解できていないと、 「障害年金」が???に、なります。 現状診断で、まず「老齢年金」を 理解しましょう。 その人によって金額が大きく 違ってくるというものなんですか? ※はい、個人差が出てきます。 「老齢年金」の受給額も、 現役時代の稼ぎ(報酬)額や、 加入期間によって、 個人差が出てきます。 「障害年金」も同様の差がつきます。 いろいろ本やサイトで見ていますが, 障害年金は理解するのが難しいです。 ※T家の夫婦それぞれの 「老齢年金」は、現状診断で きちんと具体的に計算します。 その過程も分かりやすく 説明するページがあります。 ブログ上で簡単に説明する ことはできませんが、 でき上がった現状診断で 自分たちの「老齢年金」の 計算方法や具体的な金額が 理解できれば、「障害年金」 を理解するのは、簡単です。 「障害年金」は、「老齢年金」を 元に計算されます。 現状診断結果をお楽しみに・・。 障害等級1級,2級の場合は 「基礎+上乗せ分」, 3級では「上乗せ分」が もらえるようですが, その等級にあてはまらず, でも働けないという場合には もらえるものはないですよね。 (障害一時金というものが あるのは分かってます) ※私たち日本人は恵まれています。 外国の人たちは、「障害年金」 はもちろん、「遺族年金」も 無かったり、かんじんの老後の 「老齢年金」も無かったりします。 日本人は、皆年金・皆保険制度で 守られています。恵まれています。 そんな幸せな環境に住まわせて もらっていながら・・ 「あとは何か無いか?」 「もっと不安なことは何か無いか?」 ・・って、マイナス志向にドップリ 浸かっていると、病気になるぞ! お金を支出する原因を、せっせと 自分で作っているおバカさん、 世の中にいっぱいいます。(失礼!) その時は, 妻がより働き収入を増やす, そういう時のために貯蓄を多くしておく, というようなことで対応するんですよね。 ※重箱のスミを突付いて、 不安を探し出す必要はない! 「不幸の宝くじ」に当たる時のため ・・ではなく、 家族の健康と幸せのために、 貯蓄をどんどん増やしましょう! なんとなくまだ 不安が拭いきれていない私です。 ※「不幸の宝くじ」を買ってしまう体質、 保険屋さんに洗脳されやすい体質、 ・・です。 もっと、明るい未来を想像しよう! 我が家も住宅ローンの借り換えを 考えた方がいいのか, 妻の年金についてとか, いろいろ相談したいことが, ふくれあがってきています。 ※相談にはいくらでも乗ります。 ただし・・相談する側が マイナス志向のままでは、 明るい未来が見えにくい・・ですよ。 プラス志向でいきましょう! 大変長文になり,すみません。 ひとまず,現状診断の方を どうぞよろしくお願いします。 ※現状診断結果、私も楽しみ・・です。 佐々木FPががんばります。すぐ、もう1本のメールが・・。 先ほどのメールの訂正です・・・ "生命保障額" という言葉を何回か使いましたが, 正しくは "死亡保障額" でした。 間違えました。ごめんなさい。 ※あ・・いいんですよ。 素人さんの文章ですから。 十分に意味は伝わっています。 私が同じことをすると、 日ごろから私を快く思っていない 業界の人たちから総攻撃を受けて、 ブログが炎上しますが・・。 (^^ゞ 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/31

-

知ってた? 5年程度の年金未納なら挽回が可能

年金保険料を払わない節約・・なんて、あり得ない。年金保険料はしっかり払って、将来の年金を満額受給しよう!(その方が、圧倒的にお得!) ※実は老後の年金だけじゃない! 死んだ時の遺族年金! 障害者になった時の障害年金! 民間の保険なんか足元にも 及ばない手厚い保障がある! 加入しておいた方が確実にお得!〇メール顧問会員のOさん(40代) (相談:ライフプランニング)お盆明けの8/16に、シミュレーションが完成!・現状の数値を訂正したシミュ。・マイホームを取得するシミュ。2通りのシミュレーションを作成、メール添付で送っていました。メールをいただきました。 ※は、私の声。 武田様 こんにちは、 シミュレーション結果拝見しました。 ありがとうございました。 リターンが速かったので びっくりしました! マイホーム取得が 全く無理ではないということが わかって良かったですし 嬉しかったのですが、 取得した場合の貯蓄残高が あまりに低空飛行なので これはちょっと、どうなんだろうと ・・・怖いかな~・・・ というのが正直な感想です。 ※よくあるマイホーム取得・・ 生活設計をすること無しで、 何のアテも無く・・ 「何とかなるさ!」 と突っ走る無謀さに比べれば、 「低空飛行」でも その度合いを 認識しながら進むことは、 はるかに堅実・・です。 「飛ぶ高さ」はどうあれ・・ 将来を認識できている ことの意味は大きい・・です。 問題ないから このプランを出された ということなのだとは思いますが・・・ ※ウチは住宅会社ではない! 「家計的に問題ないから、 マイホームを取得しましょう!」 ・・と、 マイホーム取得を奨めて いるわけではありません。 できあがったシミュレーションは、 一般的なマイホーム取得を、 キャッシュフローに落とした だけのことです。 住宅会社が行なう提案の ための資料とは意味がちがう。 シミュレーションは常に、 本人が何らかの判断を するための資料・材料・・です。 それから、 これは全くの不確定要素なので お話しなかったのですが、 私の親の家の土地の資産価値が 3000万程度あるようなので、 将来これを相続することに なるかもしれません。 まあこれは どうなるかわからない話ですし 姉がおりますので 半分で1500万、と、なるのかどうか?? ※え? 勝手にお金に置き換えて 考えて・・OK? 資産価値が3,000万円ある ・・と言うのは、だれの情報? 仮にそうだとしても、 3,000万円で売れるかどうかは、 だれにも分かりません。 さらに・・不動産の売買では、 色々なコストがかかるので、 単純に半分の金額が自分の 手取りになるものではありません。 夫の親からの相続も あるのかも知れませんが、 こちらは私にはまったく 伺い知れない話ですので・・・ 多少のプラス変動はあるのかな? といったところでしょうか?? ※あまりアテにしない方が いいのでは・・? (どちらの両親も健在で元気に しているので相続の話なんて 切り出せないんですよね・・・) ※当ったり前!・・です。 子どもから切り出すもの ではありません。 親が自分から言い出すような ひと工夫、ふた工夫、 ・・が必要です。 いずれにしても ここ3年間の過ごし方が鍵に なってくるのだと思います。 そろそろ私の仕事も 探し始めないといけない時期ですし、 ※妻の稼ぎが家計に及ぼす 影響は、非常に大きい・・です。 ちょうど良い時期にアドバイスを いただいたようで感謝です!! また何かありましたら ご連絡させていただきます。 それから、 シミュレーション依頼のメールの 最後で質問をした夫の年金の件ですが、 回答をいただいていないようですが お忘れですか? ※ ん・・? お忘れ・・のようです。 (^^ゞ スミマセン!! お時間がありましたら こちらもよろしくお願いします。 「どうにもできません」 の一言で 終わりそうな気もしますが・・・(^_^;) それでは、長文失礼しました。 ※そんな・・つまらない一言で 終わると、本当に思う?で・・「質問をした夫の年金の件」を確認するために、8/12のメールを見てみました。あ・・ありました。 以下の文章・・です。 それから、1つ質問をお願いします。 8/4の日記で取り上げられていた 国民年金法改正案についてですが、 2012年までに施行で 過去10年の未納分が払込可になる ということだと 我が家の夫の未納分は 対象外になりますよね? 未納分を何とか出来ないか と以前から思っていたのですが、 やはりどうにも 出来ないのでしょうか・・・?Oさん(夫)は、20代の時期に約5年間の未納期間があるようです。現状診断の結果でも・・その分少ない年金受給額になっています。10年間さかのぼって納付できるようになったとしても、もっともっと以前の期間なので、対象外になります。なので・・おっしゃるとおり、「どうにもなりません。」の一言で終わりそうな感じ・・です。が・・、大丈夫!・・です。Oさんは、満額受給のために不足する期間は、約5年間だけ・・です。結論!60歳~65歳になる前の5年間、国民年金の保険料を納めればいい・・んです。(納めることができる仕組みになっている)それで・・Oさん(夫)の基礎年金は、65歳からほぼ満額受給できます。何にも心配いりません。 一件落着!!未納期間が5年程度の人は、このように・・満額受給の解決策があります。心配なく・・。今日の佐々木FP〇顧問会員のDさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓 終了!再ヒアリング・・として、送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Dさん(30代):現状診断 (5/13 ヒア)6 Kさん(30代):現状診断 5/19 シート到着。7 Tさん(30代):現状診断 5/20 シート到着。8 Yさん(40代):シミュレーション 5/27依頼到着。9 Tさん(30代):現状診断 6/9 シート到着。10 I さん(30代):現状診断 7/7 シート到着。11 Hさん(40代):現状診断 7/9 ヒアリング。12 Oさん(30代):現状診断 7/13 シート到着。13 Sさん(30代):現状診断 7/24 シート到着。14 Nさん(30代):シミュレーション 7/25依頼到着。15 Kさん(40代):現状診断 8/16 シート到着。16 Oさん(30代):現状診断 8/18 シート到着。17 Kさん(50代):現状診断 8/19 シート到着。18 Mさん(50代):現状診断 8/22 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/23

-

国民年金保険料を払ってないおバカさんに朗報♪

10年分まとめて事後納付ができるようになりました。生活設計の基本は公的年金です。年金がもらえない人生は悲惨です。保険料を払わない人はおバカさん・・です。 ( 失礼! )この機会に、がんばって払おう! 公的年金・・というのは、 老後にもらう年金だけではありません。 死んだ時にもらう年金、 障害者になった時にもらう年金、 ・・のようなすごい機能があります。 公的年金無しに生活設計はできません。 今日のニュース・・です。 ※は、私の声。国民年金法改正案成立 未納保険料、10年分まで事後納付可能に産経新聞 8月4日(木)18時25分配信 未納になっている国民年金保険料の事後納付を平成2年分から10年分に延長する国民年金法改正案が4日の衆院本会議で民主、自民、公明各党などの賛成多数で可決、成立した。 ※よかった、よかった。これにより、最大約40万人が無年金を免れるほか、 ※これが最大の・・よかった、よかった。最大1600万人の年金受給額が増えることになる。 事後納付の拡大は3年間の時限措置。未納保険料をさかのぼって納めてもらうことで、無年金者や低年金者の発生を防止することが狙い。収める月額保険料には利子が加算され、1万4340円~1万5350円となる。 10年分の未納保険料を納めれば、受け取る年金が約月1万6500円増える計算となる。 ※これ・・ばかにできない。 月16,500円は大きい。さらに、厚生労働省によると、現在無年金となっている65歳以上のうち、最大約8千人が年金を受け取れるようになり、企業型確定拠出年金の加入要件も現行の60歳から65歳に緩和される。 国民年金の年金受給資格期間は25年間。保険料を支払った期間が1カ月でも足りなければ、老後に受け取る年金はゼロになる。また、25年以上払っていたとしても保険料の未納期間があれば、その分受け取る年金も減額される。 特例で事後納付を認める措置は、これまで昭和45年、49年、53年に3回行われてきた。ただ、こうした措置は「年金制度の周知が不十分だったため、 仕方なく取った」(厚生労働省)もので、53年以降、特例措置は取られてこなかった。 一方、国民年金保険料の未納率は4割を超えており、 ※おバカさんがいっぱい。無年金者や低年金者が増えれば、その分生活保護受給者が増えることも懸念される。こうした事態を防ぐ目的からも、特例として事後納付期間の延長を認めることとした。 政府の当初案では、事後納付期間を無期限としていたが、野党側は「『いつか払えばいいんだから今は払わない』というモラルハザードを起こしかねない」と批判。 ※はい・・これが理由です。 時限措置の・・。昨年秋に民主、自民、公明3党が3年間の時限措置とすることで合意し、臨時国会で衆院通過していたが、継続審議となっていた。 ※ ・・でした。昨日のニュース・・<国民年金法改正案>4日成立 追納期間2年から10年に毎日新聞 8月3日(水)19時33分配信 過去に未払いだった国民年金保険料をさかのぼって納付できる期間(追納期間)について、現行の2年から10年に延長することを柱とする国民年金法改正案が3日、衆院厚生労働委員会で民主、自民、公明などの賛成多数で可決した。4日の衆院本会議で可決・成立する見通しだ。未納期間が長く、無年金や低年金となりそうな人を救済する狙いがある。12年10月までに施行するが、3年間の時限措置となっている。 国民年金保険料(11年度、月1万5020円)の納付率は、10年度に59.3%と過去最悪を更新するなど低下が続く。将来無年金や低年金となる人の増加が懸念されている。 国民年金は40年間一度も欠かさず保険料を払い続けると満額(11年度、月額6万5742円)を受給できるものの、未納期間がある人も多く、他の年金への加入歴がない人の平均受給月額は約4万8500円にとどまる。 ※これでは・・辛い。受給に必要な25年の納付期間に足りず、無年金となる人も多い。 ※悲惨・・です。政府は無年金・低年金対策を当面の最重要課題と位置づけており、昨年の通常国会に10年間の追納を恒久的に認める法案を提出した。 これに対し、自民党は反対に回った。長期の追納を認めると「後から支払えばいい」と考える人が増え、納付意欲を低下させる可能性があるというわけだ。現行法も同様の理由で2年分の追納しか認めていない。そこで与野党で修正協議に入り、10年への延長を3年間の時限措置とすることで折り合った。 厚労省によると、追納期間を10年に延長した場合、最大40万人が無年金にならずに済み、1710万人の年金額が増えるという。1年分を追納すれば保険料約18万円の負担を要するが、年金は年に2万円程度増える。 政府は6月末にまとめた税と社会保障の一体改革案で、低所得の人の年金に月約1万6000円を加算することや、年金受給に必要な加入期間を今の25年から10年に短縮すること ※こっちも期待したい。 25年なんて長期間は日本だけ。 突出しています。などを打ち出した。月内に具体化に向けた議論を始める方針だ。【山田夢留】 今日の佐々木FP〇顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(20代):現状診断 回答待ち。(4/28着)6 Tさん(30代):現状診断 (5/7ヒア)7 Oさん(40代):シミュレーション 5/12依頼到着。8 Tさん(20代):シミュレーション 5/12依頼到着。9 Dさん(30代):現状診断 5/13 ヒアリング。10 Kさん(30代):現状診断 5/19 シート到着。11 Tさん(30代):現状診断 5/20 シート到着。12 Yさん(40代):シミュレーション 5/27依頼到着。13 Tさん(30代):現状診断 6/9 シート到着。14 I さん(30代):現状診断 7/7 シート到着。15 Hさん(40代):現状診断 7/9 ヒアリング。16 Oさん(30代):現状診断 7/13 シート到着。17 Sさん(30代):現状診断 7/24 シート到着。18 Nさん(30代):シミュレーション 7/25依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/04

-

悪いこと言わないから 国民年金には入っておこう

今から加入しても・・ムダ?そんなことはない。 読者からの書き込み・・です。Kさん(40代)から・・です。 ※は、私の声。7/21(木)の記事・・「国民年金は払わず 日本生命他に月46,000円?」・・に いただいたコメントです。 ありがとうございます 武田さま 記事にしていただき、 ありがとうございます。 何度も読み返し、 耳が痛い思いでいます。 主人は10月に42歳になるので、 国民年金にいまさら入るのは、 もう遅いのでは、と思い、 27歳から掛けている 10年年金型「日本生命」を続けています。 満期でもらえる金額は固定されており、 払い込んだ金額より、かなり多くもらえます。 ※「かなり多くもらえる」 ・・のは、数十年後のその時期、 保険会社が健康であれば・・です。 破綻してしまったり・・ 怪しい状態の場合は、個人年金 のような貯蓄性保険は、 甚大な被害を受けます。 もちろん元本割れ・・あり得ます。 一民間会社との約束事・・です。 盲目的に信用してはいけない。 数十年後も確実・・とは、 言い切れません。 終身保険も62歳までの払い込みと 期限が決まっていて、もらえる金額も 払い込み金額より2,30万円多いのですが・・・。 ※これも同じこと・・です。 数十年先、その保険屋さんが 健康であれば・・の話です。 終身保険も貯蓄性保険です。 個人年金と同じ保険屋さんだと、 大きなリスクを背負います。 (保険屋さんと心中・・) そもそも一般の消費者には、 終身保険はまったく不要!・・です。 老後、老後へお金を送っている、 というご指摘は耳が痛いです。 国民年金はもう歳だし間に合わない、 家がない、という二点が 苦しめているんだと思いました。 国民年金、 今からでも間に合うのでしょうか・・・。 受け取り金額が、払い込み金額より多い ※本当に多い・・かどうかは、 数十年後にならないと分からない。 終身や民間の年金よりも、 やはりいいのでしょうか・・・。 年金制度、勉強してみます。 主人にも武田さまのブログを 読ませています。 顧問会員のこと、主人に伝えて、 お願いすることになると思います。 いつも勉強になる記事を ありがとうございます。国民年金は老後にお金をもらう・・『老齢基礎年金』・・だけではなく、実は・・もっとすごい機能がある。『遺族基礎年金』パパに万が一の時には、妻子に遺族年金が出る。(子が高校を卒業するまで)これはすごく大きい! 792,100円/年+子の加算 子の加算 第1子・第2子 各 227,900円/年 第3子以降 各 75,900円/年 死亡後、子どもが1人なら・・ 792,100円+227,900円 =1,020,000円 毎年・・102万円がもらえます。『障害基礎年金』一定以上の障害状態になって、働けなくなったり、自力で生活できなくなったりした場合に、死ぬまで年金がもらえる。これもすごく大きい! 【1級】 792,100円/年×1.25+子の加算 【2級】 792,100円/年+子の加算 子の加算 第1子・第2子 各 227,900円/年 第3子以降 各 75,900円/年 1級 ★両上肢の機能に著しい障害を有するもの ★両下肢の機能に著しい障害を有するもの ★両眼の矯正視力の和が0.04以下のもの ★その他 2級 ★1上肢の機能に著しい障害を有するもの ★1下肢の機能に著しい障害を有するもの ★両眼の矯正視力の和が0.05以上 0.08以下のもの ★その他 障害等級1級で子どもが1人なら・・ 792,100円×1.25+227,900円 =1,218,025円 毎年・・約120万円がもらえます。 同じく・・子どもがいない場合は・・ 792,100円×1.25=990,125円 毎年・・約99万円がもらえます。(死ぬまで) 今・・加入中の生命保険では、 もし・・障害者になった場合、 どんな保障があるでしょうか? (保障なんて無い・・のでは?)民間の生命保険は足元にも及ばないすごい保障内容が、国民年金にはある。大きくは3つの保障機能があります。1 老後保障。2 死亡保障。3 障害保障。公的年金のこのような基本的な保障機能のおかげで私たちは生活設計をすることができます。逆に言えば、公的年金無しで生活を組み立てることはできない!・・ということです。どうせ将来・・年金はもらえないから、保険料は納めない。民間の年金保険や終身保険の方が条件がいいからそっちの保険料を払う。国よりも保険屋さんを信用する?・・これ、おかしいですよ。本末転倒・・ですよ。生活設計が成り立たない・・よ。 ※保険屋さんが潰れても、 国はどうということはない。 加入者だけは損を被る。 ※国が破綻したら、私たちも 保険屋さんも皆バンザイ。 生活も仕事も成り立たない。今のままで生活設計して、・・と言われても引き受けられません。生活のベースは、国の制度の上に置こう。年金受給のための保険料納付期間要件が基本的に25年!・・というのは、日本だけが突出して長い! 極端!・・です。さっさと法改正されるべき・・です。10年程度にしてしまえばいいんです。選挙で政治家を突き上げよう!( そういう政治家を選べばいい )ということで、将来の公的年金も受給できる♪・・と信じて加入しよう。保険料を納めよう。ライフプランニングのベースは、やはり・・公的年金です。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/07/26

-

自分の年金は把握しておこう、生活設計のために

2階建て?3階建て?知ってる?自分が年金制度のどこにいるか?「ねんきん定期便」をしっかり読もう!自分の年金が把握しやすくなりました。『日本の年金のしくみ』 絵が不正確ですが・・ (^^ゞ(企業年金連合会のHPより)上の絵のどこに・・自分がいるのか?きちんと把握しておきましょう。約3,400万人の民間サラリーマンは、国民年金と厚生年金に加入しています。2階建て年金・・です。その中には・・3階建ての人もいます。半分の人(約1,700万人)が・・3階建ての年金です。残り半分の人(約1,700万人)が・・2階建ての年金です。 なので・・上の絵は、正確ではありません。 3階部分(青い部分)が横に広すぎます。 2階建て・3階建てが半々です。当事務所の顧問会員でも同様で・・2階建てと3階建ての人が半々・・です。( 本人は理解していない・・ケースが多い )ねんきん定期便は使える♪ライフプランニングをする上で、自分が受け取れる年金額の把握は、絶対的に必要なことです。( 保険屋さんや銀行にだまされないために )ねんきん定期便で加入期間と年金見込み額を確認することができます。送られてくる資料は、50才以上と50才未満ではちょっとちがいます。以下は・・50才以上の人に送られてきたモノです。50才以上の方には・・このように、年金見込額が記載されてきます。この方の場合は・・62才から約108万円/年、受け取ります。65才から約178万円/年、受け取ります。( これが・・1階と2階の合計額 )・・と、具体的に分かります。以下は、50才未満の人に送られてきたものです。これまで払った保険料に応じた年金額が書かれています。 以後の保険料は加味されていないので、実際の老後に受け取る金額とはかけ離れています。なので・・生活設計に使える数字ではありません。3階部分の厚生年金基金はあるか?以下も、ねんきん定期便の1ページです。加入月数・・が、書かれています。「厚生年金保険」の「加入月数」は、338ヶ月・・だということです。その「加入期間」の下に「(基金)」とあります。これは、「厚生年金基金」のことです。 (上図の青い3階部分)「2階部分の「厚生年金」の加入期間:338ヶ月の内、 3階部分の「厚生年金基金」に116ヶ月間、加入しました。」 ・・ということです。 これが3階部分として上乗せになる年金です。ただしこれは、ねんきん定期便では・・加入期間は分かるが、年金額は分かりません。なので、直接・・「基金」に問い合わせることになります。また・・厚生年金基金に加入していた会社をやめて別の会社に移った・・というような場合は、「企業年金連合会」が事務を引き継いでいるので、そちらへ問い合わせて、年金額を把握します。( やさしく、教えてくれます )この資料は、上記・・50才以上の人のものです。3階部分の厚生年金基金はあるか? その2「厚生年金保険」の「加入月数」は、212ヶ月・・だということです。その「加入期間」の下にある「(基金)」は、「厚生年金基金」のことです。 (上図の青い3階部分)「2階部分の「厚生年金」の加入期間:212ヶ月の内、 3階部分の「厚生年金基金」に0ヶ月間、加入しました。」 つまり、基金には加入していない・・ということです。3階部分は無く、2階建ての年金だ・・ということです。この資料は、上記・・50才未満の人のものです。以下は、50才未満の人だけに送られるページです。将来の年金見込額を自分で試算するページです。 50才以上の人には「年金見込額」が 通知されるので、自分で試算する必要がありません。基礎年金、厚生年金、それぞれで簡単に算数を行ないます。これからの加入期間を入れて掛け算と足し算をするだけ。かんたん・・です。ちょっと前までは、このような資料が無かったので、自分の年金額を把握することができませんでしたが、もう・・これからは、自分で簡単にできます。生活設計をする上で・・素人にとって、最も難しかった「年金額の把握」が容易になりました。積極的に生活設計を行ないましょう!エクセルが使える人は・・自分でキャッシュフロー表を作りましょう!今日の佐々木FP〇メール顧問会員の I さん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。ヒアリングシートを整理整頓、本日・・「再ヒアリング」として送信!〇メール顧問会員のAさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。送られてきたヒアリングシートを整理整頓しています。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 今日の作業。 (9/27到着)4 Aさん(40代):現状診断 今日の作業。 (9/30到着)5 Hさん(30代):現状診断 10/4 シート到着。6 Mさん(30代):シミュレーション 10/6 依頼到着。7 Yさん(40代):シミュレーション 10/13 依頼到着。8 Yさん(40代):現状診断 10/22 シート到着。9 Kさん(60代):現状診断 11/10 ヒアリング。10 Kさん(30代):現状診断 11/20 シート到着。11 Nさん(30代):現状診断 11/25 シート到着。12 Tさん(30代):現状診断 11/26 シート到着。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp

2010/11/26

-

確定拠出年金の年金額 問い合わせは どこへ?

そんな問い合わせ、困っちゃいますぅ。「私が将来受け取る年金額はいくらですか?」・・こんな問い合わせをもらった人は困惑します。猛暑!・・続きますね~。雪景色でちょっぴり涼んでから、記事へ・・どうぞ。昨日の記事を読んで、読者からの質問コメント・・。pure-orange♪さん・・からです。 こんばんは、 いつも参考にさせていただいております。 この、日記の中にある、 年金基金についてですが、 私は現在確定拠出年金の個人方で 将来の年金を3階建てに しようと、コツコツ支払っています。(^^ゞ 確定拠出年金の企業型は 上記の図ではブルーとなっており 取り扱いが年金基金であることは分かりますが、 個人型の場合、グレーとなっており、 こちらは将来受け取れる年金額は どこへ問い合わせればいいのでしょうか? 以前、手続きの時に国民年金基金連合会から 手紙が来ましたが、そちらでいいのでしょうか? 是非、教えてください。企業年金連合会のHPより・・いただいた質問で、おかしなことが2点・・あります。1 ねんきん基金? 企業ねんきん? 厚生ねんきんききん? >確定拠出年金の企業型は >上記の図ではブルーとなっており >取り扱いが年金基金であることは分かりますが、 この文で使われている「年金基金」は、マチガイです。 「企業年金」に置き換えれば正解・・です。 ●企業年金 上図のブルーの4つの年金は、『企業年金』です。 企業が社員の年金の3階部分をケアしています。 それぞれ・・自分の会社ではどれが採用されているか? あるいは採用されていないか? 確認しておきましょう。 ●厚生年金基金 なお・・4つの企業年金の中でも、『厚生年金基金』は かなり性格が異なります。 図で示されているように、2階部分の厚生年金保険の 集金(保険料)と将来の支払い(年金)の業務を 国に代わって行ない(『代行』・・と言う)ながら、 独自に3階部分の上乗せまで行なう・・ものです。 将来の年金給付額を約束するので、 資金不足が生じれば・・企業の利益から補てんされます。 この事態がひんぱんに起これば、たまりません。 苦しくなって・・「解散」をしたり、「代行を返上」したり、 する企業が続出しています。 その後・・その年金をだれが管理している? 『企業年金連合会』・・です。 だから・・顧問会員にいつも言っています。 「企業年金連合会に電話して、年金額を確認して。」 本人が連絡すれば、電話で年金額を教えてくれます。 『ねんきん定期便』に、『厚生年金基金』の 加入期間が表示されている人は、 『企業年金連合会』に電話して確認しましょう。 〇勤務先の『厚生年金基金』が解散か代行返上した。 〇転職をくり返している。 ・・ような人は、「ねんきん定期便」で『厚生年金基金』 の加入期間の表示の有無に注意しましょう。2 確定拠出ねんきんの年金額 >個人型の場合、グレーとなっており、 >こちらは将来受け取れる年金額は >どこへ問い合わせればいいのでしょうか? >以前、手続きの時に国民年金基金連合会から >手紙が来ましたが、そちらでいいのでしょうか? 個人型の確定拠出年金の手続きを扱うのは、 確かに・・国民年金基金連合会です。 ・・が、 「私が将来受け取れる年金額はいくらですか?」 ・・なんて質問をされたら、迷惑この上ない! 「あの・・確定拠出年金っていうのはですね・・。」 ・・って、ゼロから説明するハメになります。 迷惑なお話・・です。 「あなたが将来受け取る年金額なんて、 私にも、あなたにも、誰にも、分かりません。」 ・・あえて言えば、これが正解!・・です。 ●確定拠出年金 「拠出(掛け金)」が「確定」している年金。 「給付(年金額)」が「確定」している年金ではない! 自己責任で運用し、その結果・・年金額が決まる。 ( 運用次第! ) これまでの長い年月、企業は『確定給付年金』 のみを採用していました。 ・・が、企業会計上・・年金給付積立金に不足が 生じた場合には、企業利益を削ってでも 補てんすることが義務付けられました。 ・・企業にとって、重い負担になります。 そこに登場したのが、『確定拠出年金』・・です。 企業にとっては楽・・です。 毎月のお金さえ出してあげれば・・ ( あとは各社員が自己責任で運用するので ) 将来の年金給付額を約束する必要がなく、 毎年の不足分の補てんの必要もありません。 だから・・採用する企業がどんどん増えています。 ●個人型 確定拠出年金 拠出金(掛け金)分の所得が、 まったく無かったことにしてもらえる・・のが、 最大のメリットです。 (「全額所得控除」・・と言う) 銀行や郵便局に行って投資信託を買う。 保険代理店で終身保険や個人年金を買う。 ・・のような、おバカさんをしでかすより、 ずっと、ずっとマシ!・・です。 「所得が無かったことにしてもらえる。」 ・・ということは、 「その分の税金を払わずに済む!」 ・・ということです。 「払わずに済む税金額が、収益!(又は利息)」 ・・ということになります。 「しかも、リスクはまったく無し!」 ・・です。 所得税が10%の人は・・ 元本10万円で1万円がゲット!・・できます。 所得税が20%の人は・・ 元本10万円で2万円がゲット!・・できます。 高い手数料を払う投資信託なんぞより、 圧倒的に有利です。 ただし・・この解説は、専門家の視点・・です。 ( 視野の狭い・・視点 ) 老後資金の準備方法の優先順位としては、 正解・・かもしれませんが、 当事者のライフプランニングとしては、 正解か不正解か?・・知りようがありません。 ( 他の情報がまったく無い・・から ) オールラウンダー(総合屋)の視点からは・・ 「確定拠出年金は老後準備に非常に有利 だから、積極的に活用しましょう♪」 ・・というアドバイスはできません。 「老後、老後、・・て言ってる場合か?」 ・・というようなケースがよくあります。 現役時に資金不足になりそうなケースが よく見受けられます。 ・教育資金が多額に必要になる ・住宅ローンの多額の返済がある ・・なんてケースの場合は、 老後へ老後へと送ろうとしていたお金を 現役時に優先して使うことになります。 逆に・・何も特別なことをしなくても、 すでに老後は・・公的年金と貯蓄だけで十分 ・・なんてケースが以外に多いものです。 究極の金融商品比べ 〇確定拠出年金 全額所得控除で所得税を節約。 税の節約分が収益(利息)に! 一般の投資信託の比ではない。 〇住宅ローンの繰上げ返済 繰上げ元本に対応する利息が消滅! 元本100万円で瞬時に数十万円ゲット! リスク無し、地上最強の金融商品! というようなこともあるので、 専門家のアドバイスはマチガイではないが、 ( 与えられた情報の範囲では ) 生涯を総合的に捉えることをしないと・・ 人生のどこかで大ピンチ!・・になることも。 注意、注意、・・です。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/08/07

-

厚生ねんきん?厚生ねんきんききん?・・え?別?

色々な年金が ごちゃ混ぜに・・?連日の・・猛暑、お見舞い申し上げます。冷たい雪の上で、涼んでいってください。( 雪で覆われた牧草地・・です )●メール顧問会員のYさん(40代) (相談:ライフプランニング)現在・・家計の現状診断のためのヒアリングを行なっている最中・・です。そのやり取りの一部・・、年金・・関連のコメントを掲載します。メールを送りました。こんにちは。再々ヒアリングです。人生のすべての入金・出金を確認して初めて、キャッシュフロー表を作成することができます。・・ので、ご協力ください。2点、確認します。1 夫の厚生年金基金の年金額は? 給付年金額が141万円と回答されています。 勘ちがいでは? (失礼!) 加入期間から察するに・・もっとずっと少額では? 再確認をお願いします。・・ 以下略 ・・回答をいただきました。 武田様 お世話になります. ・・ 中略 ・・ そして,再々ヒアリングの件ですが・・・ いや~~~~ほんと, ボランティアなのに細かい所まで ありがとうございます! 恐らく,ウン十万の年会費を払ってもここまで, 診てくれるところはないのでしょうか? ・・ 中略 ・・ 厚生年金基金については・・・ 基礎年金との合計額を記入してました. 厚生年金基金は,748,300円すなわち, 75万です. よろしくお願いします.またまた・・こちらからコメント。こんにちは。これから作成するキャッシュフロー表には、『人生で予想される入金・出金のすべて』を書き込みます。その結果から、どんな一生が待っているか?・・を見ます。なので、必要と思われる情報をネホリハホリ確認します。趣旨をご理解の上、ご協力をお願いします。【 再々ヒアリング 】1 厚生年金基金> 厚生年金基金は,748,300円すなわち,75万です.> よろしくお願いします.★わずか79ヶ月の加入期間で、 75万円/年はあり得ません。 ( もっともっと・・少額になるハズです ) この数字の根拠になる『資料』があれば、 送ってください。 何かを勘ちがいしている・・のかと思います。 ( ご本人の勘ちがいに基づいた 資料作成は行ないません )★参考 ・・以下の年金は、それぞれ別物です。 ・老齢厚生年金 ・・ねんきん定期便で、 年金額が分かる。 ・厚生年金基金 ・・■ねんきん定期便では、 年金額が分からない。 ・老齢基礎年金 ・・ねんきん定期便で、 年金額が分かる。 Y家は将来、この3種類の年金の 合計額を受け取ります。★厚生年金基金の年金額 ・・本来の確認方法 『厚生年金基金』の将来受け取る年金額の確認は、 『企業年金連合会』に電話で問い合わせます。 電話できちんと確認して、金額をお知らせください。『人生で予想される入金・出金のすべて』・・を書き込みます。過大な金額が老後に死ぬまで受け取れる・・とした場合、実際の人生とはまったくちがう資料ができてしまいます。1年で60万円のズレが、20年で1,200万円!・・になります。まったくちがう人生・・です。年金制度のしくみを知っておきましょう。サラリーマンの場合・・将来受け取る年金は、基本的に2種類・・です。1階部分の老齢基礎年金、2階部分の老齢厚生年金、・・の2種類です。勤務先企業によっては、さらに3階部分の年金を用意しているところがあります。この3階部分を『企業年金』・・と言います。これに対して、1階・2階部分は『公的年金』・・です。今日の話題に登場する・・『厚生年金基金』は、企業年金・・です。企業年金連合会のHPより・・ひょっとしたら・・Yさん、厚生年金と厚生年金基金がごちゃまぜになっている・・?・・かもしれません。Yさんが受け取る年金は、上の図の・・〇グレーの部分 : 国民年金(老齢基礎年金)〇グリーンの部分 : 老齢厚生年金〇ブルーの部分 : 厚生年金基金 ・・の3種類です。老齢基礎年金や老齢厚生年金の受給年金額は、「ねんきん定期便」で確認できます。・・が、同じ「ねんきん定期便」であっても、厚生年金基金の受給年金額が示されることはありません。( 加入期間は提示されます )年金額の確認は、本人が電話で行いましょう。『企業年金連合会』へ電話すれば、教えてくれます。 ※厚生年金基金の加入期間がある人。 送られてきた「ねんきん定期便」に、 「厚生年金基金」の加入記録がある人は、 「企業年金連合会」に電話しましょう。 将来・・受け取る年金額を確認しましょう。 Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。昨日から着手しました。とりあえず・・整理整頓が終わったので、「再ヒアリング」として、添付送信しました。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Yさん(40代):現状診断 ← 回答待ち。 (6/15到着)3 Mさん(30代):現状診断 ← 回答待ち。 (6/21到着)4 Kさん(40代):現状診断 ← 今日の作業。 (7/5到着)5 Kさん(30代):シミュレーション ← 7/6 依頼到着。6 Sさん(30代):シミュレーション ← 7/14 依頼到着。7 Hさん(40代):現状診断 ← 7/16 ヒアリング終了。8 Mさん(40代):現状診断 ← 7/20 シート到着。9 Kさん(30代):現状診断 ← 7/21 シート到着。10 Yさん(20代):現状診断 ← 7/29 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/08/06

-

ねんきん定期便の読み方 親からもらうアパート

もらう年金額は定期便の額・・?親からアパートをもらうと・・?ねんきん定期便の読み方・・のお話と、収入付き不動産をもらうと?・・のお話。事務所裏を流れる北上川。 (記事には関係ありません)●メール顧問会員のKさん(30代) (相談:ライフプランニング)Kさんは、親所有のアパートを贈与されたら、家計がどのようになっていくか?・・を、確認したくて顧問会員になりました。今・・贈与されることに何か問題がないか? ・・も含めて。先日・・事前作業の家計の現状診断が終わりました。その資料に関する質問と、シミュレーションの依頼について・・メールをいただきました。 ※は、私の声。 武田様 ごんばんわ、〇〇市のKです、 お世話になります。 資料を読みました、 4件お聞きしたい事があります。 よろしくお願いします。 1.基礎データ3の配偶者の情報の欄 厚生年金基金に加入期間(13ヶ月)が 現状診断に計上していないので 「企業年金連合会」で確認下さいとの事 年金定期便の中の資料で "厚生年金保険の標準報酬月額と 保険料納付額の月別状況" にその期間の記載があるので、 定期便に記されている金額は含んだものと 思うのですがいかがでしょうか?、 違うとすれば何を追い合わせれば良いでしょうか? ※「ねんきん定期便」では、 おっしゃるように「厚生年金基金」の 『加入期間』も表示されます。 ・・が、加入期間が表示されるだけで、 老齢厚生年金の受給額には 厚生年金基金の分は含まれていません。 厚生年金は公的年金であり、 厚生年金基金は企業年金で、・・まったく別です。 将来・・年金を支払う元がちがいます。 なので、「企業年金連合会」で確認下さい ・・ということになります。 何を? ・・将来受け取る『年金額』を・・です。 2.主人の年金未納(18ヶ月)は任意加入しておく (未納期間をなくしておく)でOKでしょうか? 時期はいつでも良いですね? ※『任意加入』の意味 老齢基礎年金は、20歳から60歳になるまで 40年間保険料を納付しなければ、 満額の年金を受け取ることができません。 老齢基礎年金額(満額) = 792,100円 (平成20年度の年額) 例えば、保険料の納付済期間が30年間の場合は、 満額の4分の3の年金額となります。 国民年金保険料の納め忘れなどにより、 保険料の納付済期間が40年間に満たない場合は、 60歳から65歳になるまでの間に国民年金に 任意加入して、満額の年金に近づけることができます。 3.支出 その他で追加を検討しています、 ガレージとできれば庭(造園)です。 昨年検討していたのですが、 大きなボーナスカットがあって中止しました。 現状診断をみる限り問題なさそうなので、 安心して依頼できそうです。 金額と時期をご連絡すればいいでしょうか? ※はい、金額と時期をお知らせください。 4.贈与について ※アパートの贈与に関する考察 「新たなアクションを起こすことが家計にとってどうか?」 ・・については、 まず土台になる「現状の家計」が将来に渡り どのように推移するか? ・・を確認(現状診断)した後に、 改めてシミュレーションを行ないます。 なお・・シミュレーションでは、 アパートの繊細情報はもちろん、 現在の所有者であるお父さんの家計・資産の 繊細情報も必要になります ・・と以前アドバイスを頂いたので、 できれば実家も顧問会員になると良いと思い 薦めたのですが、だめでした。 実は 母も父もお互い共働きでだったなごりで(?) お互いに不動産以外の資産状況を 明らかにしていません。 母は父の退職金がどの位だったかも 知らないそうです。 ※すごい・・ご夫婦です。 ・・・そういうわけで、 (娘の私が残高を聞くわけにはいかず) 是非顧問会員に、と思ったのですが、 「全く知らない人に資産の全てを 知らせるなんて出来ない!」 ※でしょう・・ね。 そうで現在 相談している税理士さんも 知人の息子さんとか。 でとても古い考えで困ります、 私は逆に知り合いのFPや税理士さんに 相談する方がかえって不安です、 近い方が情報がもれそうじゃないですか~。 ※ですよね~。 実の子は親の資産について何も知らないのに、 周囲の人が詳しく知っていたりして。 (^^ゞ そこで、 1 固定資産税・都市計画納税通知書 ↑ なんとかかんとか理由をつけて入手した (実家とアパートの土地と家屋が記載) 2 預貯金残は不明 (但し相続税を考慮する必要の無い金額) ↑ 預貯金は相続税対策の必要ない金額よ、 という母の言葉を信じて 3 相続は1年延びて、2012年5月~ ↑ もし年金に不足があるなら もう少し家賃を収入にしたら?と薦めたら、 「じゃあ1年延ばしましょ」との事で ※「相続」は、死亡があって発生します。 「贈与」は、生きている人どうしで行なうので、 ここで使用する言葉は、『贈与』・・です。 ( そこんとこ、よろしく! ) ちなみに実家の家計はどんぶりです、 家計簿をつけた事がないと思います。 (・・・・こんなに家計から こんな娘が生まれるのは奇跡ですね~) これだけの情報で シュミレーションを依頼できるでしょうか? ※これだけでは、シミュレーションができません。 ※カンジンなのは、主にアパートの収支情報・・です。 アパートをもらうことでK家のキャッシュフローが 将来に向けてどのように変化していくか? ・・を検証しますから、詳しい情報が必要です。 家賃収入・減価償却費・修繕費・管理費・・等々。 また・・アパートをもらった時点の 贈与税の検証も必要です。 建築時期・・その他の情報も。 ※・・で、以下の資料が必要です。 アパート関連で必要なモノ (写し) ・固定資産税・都市計画納税通知書 ・・必須。 ・確定申告書 ( 不動産所得内訳書も含む )・・必須。 ・土地謄本 ( 法務局=登記所 ) ・建物謄本 ( 法務局=登記所 ) ・建物図面 ( アパート所有者 )必要な資料をいただいた時点で、シミュレーション資料作成の行列に並んでいただくことになります。よろしく、お願いします。佐々木FP6/15(火)~18(金)までお休みです。6/21(月)から出勤して資料作成作業を開始します。申しわけありませんが、よろしくお願いします。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 作業途中。 (3/26ヒア)3 Tさん(40代):シミュレーション ← 4/23 依頼到着。4 Kさん(30代):現状診断 ← 5/17 シート到着。5 Kさん(30代):シミュレーション ← 5/19 依頼到着。6 Tさん(30代):現状診断 ← 5/24 シート到着。7 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。8 Hさん(20代):シミュレーション ←6/3 依頼到着。9 Kさん(30代):シミュレーション ←6/4 依頼到着。10 Yさん(40代):現状診断 ← 6/15 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/06/17

-

ちょっと調べたら、将来もらえる年金が増えました

夫婦合計で毎年90万円も増えました ♪( 65才から死ぬまで・・、これは大きい )メール顧問会員の I さん(30代) (相談:ライフプランニング) I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正佐々木FPが・・のけぞったり、うなったり、色々なことをしながら、I さんの提出資料をめくって眺めています。( 生命保険の証書のコピーのようです )武田FP「どうしたの? 保険の本数が多いの?」佐々木FP「本数も多いんですけど・・。」武田FP「特約がてんこ盛りで・・面倒そう・・とか?」佐々木FP「それもそう・・ですけど、外貨建て・・とか色々・・。」武田FP「複雑なヤツが結構・・混じっているんだ・・。」家計の「現状診断」の中の1ページに、「生命保険一覧」があります。家族それぞれの保障内容、保険料月額、払込み保険料総額、満期金(一時金)、保障充当保険料総額(捨てるお金!)、・・等々が一目で分かる資料です。この1ページを作るのに、いつも佐々木FPは悪戦苦闘・・します。本数が多いほど、特約がてんこ盛りなほど、内容が複雑なほど、佐々木FPは悪戦苦闘!!佐々木FPの悪戦苦闘の程度に比例して、顧問会員は・・大量にお金をたれ流しています。たまに・・ほとんど保険加入していない顧問会員もいて、その際は楽チン・・ですが、だいたいは・・悪戦苦闘!ヒアリングシートが返信され、提出書類も今日・・、郵送で届きました。金曜日の午後から佐々木FPが整理整頓作業に入っています。 ( 「再ヒアリング」の資料作成 )身内がセールスレディだった・・という、典型的な「お金たれ流し」パターン・・の家計のようです。私は資料ができあがってからしか見ないので、詳しい内容は分かりませんが、保険料月額が約13万円!・・のようです。( 年間・・160万円!? )たれ流し金額が判明!・・するのが、楽しみ?です。いただいている夫婦の「ねんきん特別便」には、過去に「厚生年金基金」の加入期間があります。 ※厚生年金基金 ( 上の汚い絵・・参照 ) その会社によるが、会社員の年金の3階部分。 老後・・この年金がもらえるかどうかは、大きい。将来の年金について・・数日前に、I さんと佐々木FPが電話でやりとりしました。「厚生年金基金は、数年前に確定拠出年金に 移行しているので、すでに存在しません。」・・というのが、I さんの解釈でした。・・が、それなら去年送られてきた「ねんきん特別便」に記載が残っているわけがありません。現に存在していて、将来・・年金としてもらえるハズ・・です。その受け取り額(受給額)を確認するようI さんにメールで依頼しました。・・電話をいただきました。 ( 長距離電話 )I さん「夫に・・会社に確認してもらったら・・、 3種類あるけど・・どの年金の話だ?・・って言われました。」( わけの分からない方向に・・走っています )武田FP「確認する相手がちがいます。 厚生年金基金のことは、 『企業年金連合会』に問い合わせてください。 自分たちの基金が存在するかどうか? 存在するのなら、受給額は夫婦それぞれいくらか?・・を。」で・・その結果報告のメールが入りました。 こんにちは。 先ほどは電話で失礼しました。 厚生年金基金の件、企業年金連合会に問い合わせ、 判明しました。 記録はきちんと残って存在しているそうです。 主人の受給年金額 68.7万 わたしの受給年金額 23.6万 だそうです。 よろしくお願い致します。2人あわせて・・約92万円!です。92万円 × 20年 = 1,840万円!よかった、よかった。老後・・この収入があるかないかで、ライフプランニングは大きくちがってきます。今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)「再ヒアリング」に向けて、資料を整理整頓中・・。明日いっぱいで終えられるかどうか・・?今日の武田FP●セミナー原稿準備1ヵ月後に迫ったセミナーの構想を・・。対象は県南地域の小学校の職員の方々。困ったことに年齢層が幅広い・・んです。20代~50代・・だそうです。ターゲットの範囲は狭い方がやりやすいんですが・・。●メール顧問会員希望のTさん(40代) 手続き案内メールを送ってあるんですが・・、メールをいただきました。 ※は、私の声。 先日、メール顧問会員のことでメールをしたTです。 ブログが更新されているのを見ました。 メールを見ていただいたようで安心しました。 (あの最後のコメントはたぶん、私のことですよね?) ・・ 中略 ・・ でも、私が言うのもなんですが、メール会員って特に利益に 結びつかないのでは?(殆どボランティア活動のようですね) 会員になるなら、今がチャンスかもしれないですね(笑) ※まったく利益にはなりません。 いつでもチャンスです。 だれかがやらなければならないことを、 私がライフワークとしてやっています。 ・・なので、 お客様扱いをすることはないので、覚悟してください。 ところで、手続きのメールを送ってくださったとのこと。 それが見当たらないのです。。。 もしかして、迷惑メールのフォルダに入ってしまったとか。 それを間違って消去してしまったかも... ※送り主「岩手のFP事務所」は、消去しないよう・・に。 すいません、もう一度おくってもらえないでしょうか? お手数かけてすいませんが、どうぞよろしくお願いします。 ※はい、はい、送りましたよ~。●メール顧問会員希望のKさん(30代)今日・・会員希望のメールをいただきました。 ※は、私の声。 始めまして。 私は〇〇県在住の、Kと申します。 インターネットで、こちらのHPを拝見させて頂きまして、 メール会員になり、我が家のライフプランニングの アドバイスを頂ければと思い、メールさせて頂きました。 当方は、夫(30代)妻(30代)長女(赤ちゃん)の 3人家族で、夫婦共働きで、現在妻は育休中です。 気になっていることは、 ・現在加入している生命保険が、 我が家に合っている商品なのか ※保険料を1円でも払っていれば・・まず、 「お金のたれ流し」を疑いましょう。 ・長女の教育資金の運用について (先月投資信託積立を始めた所です) ※その前に相談してほしかった・・。 ・住宅ローンの返済方法について等、 その他貯蓄の運用方法や、 家計全般について一度見直し、 アドバイスを頂ければと思います。 ※了解・・です。 かなり大雑把な説明で申し訳有りませんが、 ご相談可能でしょうか? 何卒ご検討の程、宜しくお願い致します。 ※このぐらいの・・簡潔な説明で、むしろOKです。 よろしく、お願いします。 ( 手続き案内のメールを送りました )《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/03

-

ウチの年金どうなってる?もう頭がグッチャグチャ