2018年12月の記事

全9件 (9件中 1-9件目)

1

-

ダウ歴史上最大の上げ幅

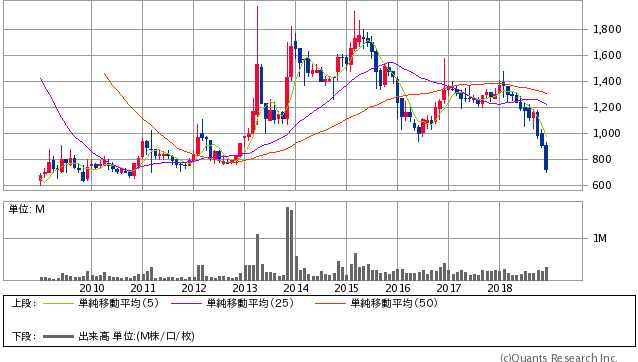

昨晩はダウが歴史上最大の上げ幅。ということで1000ドル以上上げました。21792 から 22878 へ。+1086ドル。+4.98%率だとまあたいしたことない気もしますが。日本もちょっと復活モードです。個人的に鬼安と思っているのが、高知銀行(PER4.8、PBR0.14、配当3.29%)地銀の行く末は確かによくわからない。人口減少の日本だけでは難しいでしょう。それにしても安い気がする。。高知銀行10年高知銀行半年

2018年12月27日

コメント(0)

-

地銀の下げの理由ってこれ??

>政府の郵政民営化委員会(岩田一政委員長)は26日、ゆうちょ銀行の預入限度額を現在の1300万円から2600万円へ引き上げることを盛り込んだ報告書をまとめた。来年4月の実現を目指し、総務省と金融庁が必要な政令改正に着手する。限度額の引き上げは、2016年4月に25年ぶりに1千万円から1300万円に変更して以来となる。 来夏の参院選を見据え、自民党などが限度額の撤廃や引き上げを求めていた。全国にサービス網を持つゆうちょ銀にとっては事業面で有利となる一方、地方銀行などから預金が流出する恐れがありそうだ。こんなのが最近の地銀の異常な下げの理由なら、、しょうもないと思うのですが。。

2018年12月27日

コメント(0)

-

底値圏での動きの記録

VIX指数が35とか。日経先物が1000円を超える下げ。SNS指数が弱気。今まで買えば上がる。のが当たり前。下落は調整、買い場。という雰囲気だったのが買うのが怖いという雰囲気になる。今まででてこなかった下がる理由が次々いろんな人からでてくる。新聞も弱気。そんなときにだけ買うことができれば。すぐに2倍になると思う。日経先物10日JQ平均10日マザーズ10日

2018年12月26日

コメント(0)

-

中国を追いかけて

日経20166円(先物19500円。。)JQ3189マザーズ811外国人というように分類されている主体が2018年はめちゃめちゃ売っているらしい。なんで売っているのか。。?利上げによる緩和終了を知っているのだとするとめちゃめちゃ怖いがそうでなければ買い時ではある気がする。中国が今回も先導して下げていて、なぜ気づかなかったのか。。2016年の時も中国が先導して下げていたよな。。この中国が先に50%くらい下げているのに、日本株が10%くらいしか下げていない状態。モードのときは気を付けないと。。上海指数3500→2500に2か月前になっていたのに。。あー。しまった。次の大きな上昇のあとはきちんと取りたい。

2018年12月25日

コメント(0)

-

色々なものが安い

こんなにいろいろな銘柄が安くなるなんて思わなかったなぁ。野村が安くなって、地銀がPBR0.2とかになって。ヤフーの配当が3%になって。一体どうなるのだろう。でも金融緩和が続く限り上がると思うので買いで。もう少しだと思うんだよな。正月は金おろして買いまくるかな。高いものと安いものの差が激しいのよね。ほんとに。ZOZOとかもPER30とかだけど余裕で2年後には倍にはなっているのだろうし。あと3か月くらい我慢が必要な気がする。あーーーあ。ほんと。早いわ。買うの。こういうときに買わないとなーー。。2年後にはまた上がりまくっているんだろうな。それまで我慢できるかどうかという勝負。我慢するのつらい。パピレス持ち続けていればな。。今年もプラスだったろうに。。。

2018年12月17日

コメント(0)

-

地方銀行

アメリカでも地方銀行の株は下げているようです。日本の株も地方銀行は下げている。両社は連動するのですなぁ。不思議と。年間でも、週間でも。アメリカ株の様子もみておかないといけない。しかし資産の半分くらいで地方銀行買っているので、まあすぐには上げないとは思ってはいますが、こういうニュースをぼーっとネットサーフィン中に見つけると不安になりますね。>来年は融資拡大ペースの減速や利上げ回数の減少が、中堅銀行のファンダメンタルズを損ねる見通しだと、モルガン・スタンレーが指摘した。経済情勢が改善しなければ、こうした銀行では悪いセンチメントが続く可能性があると警告している。同社アナリストのケン・ゼルベ氏は11日付のリポートで、「金利上昇と優れた信用の質に恵まれた不安のない日々は、終わりを迎える可能性がある」と指摘。来年、リセッション(景気後退)に先行して信用市場が弱気相場に陥るリスクや、経済成長の鈍化が信用の質を損ね、融資の伸び鈍化も招くリスクが増大していることは無視できないとした。市場は経済がリセッションに向かっているかのように銀行株を評価していると、ゼルベ氏は指摘。「経済成長加速のより明確な兆候がない状況で」エクスポージャーを増やしたいという投資家はほとんどいないと述べ、そうした兆候は近い将来には見込んでいないと付け加えた。KBW地方銀行株指数は年初来で12%余り下げており、S&P500種株価指数(ほぼ変わらず)と比べかなり見劣りしている。ゼルベ氏は「銀行株は安い。しかし市場は最悪の場合に備えており、景気減速の確率が低いとの確信を得るまで、バリュエーションの議論は意味を持たない」と指摘した。

2018年12月13日

コメント(0)

-

中国のスマホの排除

アメリカからどんなルートでどんな風に圧力がかかるのだろう。そのルートに興味が。ソフトバンクまで従わざるをえないわけだから。すごい圧力なんだろうね。今日、1週間前に録画してたアナザースカイ見てたら、CMでドコモがファーウェイのスマホを押してて、あれ?、と思ったけど録画だったのね。今日からかな。中国もgoogle、skypeとか使えなくして自国の産業は守っているから人のことは言えないよね。中国の停滞はありうるなぁ。日本の失われた20年のように。アメリカは強い。>携帯電話大手3社が基地局などの通信設備から中国大手の製品を事実上、除外する方針を固めたことが10日、分かった。使用中の機器に加え、次世代規格の第5世代(5G)移動通信システムへの採用も見送る。日本政府が情報漏えいや安全保障上のリスクを懸念して国の調達から中国製品を排除するのに足並みをそろえる。中国の反発は必至で、日中関係に悪影響が出る可能性がある。 中国外務省の陸慷報道局長は同日の記者会見で「これまで他国の安全保障にどのような影響があったか誰も証明していない。こうした臆測は正常な企業活動を妨げ、道理に合わない」と強調した。

2018年12月10日

コメント(0)

-

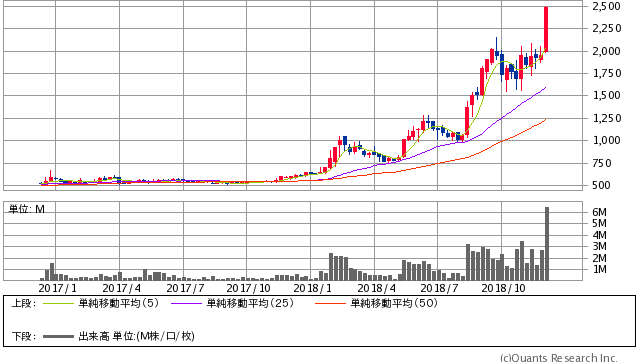

オイシックスも4~5倍

オイシックスは2年ほど前ほんと株価が上がり始める直前に売買していた銘柄。直前というか、上がり始めるときに全部売ってもうないよ。。と。。いつものパターンのやつです。この銘柄は結構メディア露出も多く当時PER35倍とかだったかと。PBRは割安だったと思います。天皇も食べたことのある米とか優待でもらって激うまだった記憶が。あーーー。ほんとこういう銘柄をもってじーっとしてないとなぁ。。オイシックス大地2年地銀が最近異常に安いですが、地銀が安い理由として今後の日本の縮小と、企業の金あまりがあると思います。金余りに関しては確かに。。という部分はありますが、日本の縮小の部分に関しては、電力やガスや通信機器よりはまだ扱っているものがマネーなので、海外にも企業を通してであれば恩恵を受けることはできるのではないでしょうか。。有価証券と貸付からの利息の両輪が利益の源泉のようです。有価証券からの利息でしょう。それは硬めの利益でしょう。おそらく。地銀は割安だと思います。特に愛知銀行。PER10 PBR0.19 ですよ。最近逆イールドという言葉が投資界を騒がせています。短期の金利と長期の金利が逆転したという。これがよくこの後相場が落ちていくらしい。それについての堀子さんの解説。きっと正しい。こちらの方が。>堀子さんのブログより 12月4日の市場では、ダウ平均株価は約800ドルの急落となりました。米国債3年物の利回りが高く、5年物の利回りが低くなるという、長短金利の逆転が11年ぶりに発生。これが将来のリセッション(景気後退)入りのシグナルととらえられ、ジョージ・H・W・ブッシュ元大統領追悼で翌日の市場が休場だったこともダウ急落を後押ししました。リセッションによって貸し出しがこげ付いたり、長短金利差の縮小、逆転で金利収入が確保できなくなるとの懸念から、特に銀行株セクターは軒並み5%近く下落しました。しかし、そもそもこの長短金利逆転、本当にリセッション入りを占うにあたって正しいシグナルなのでしょうか。 確かに過去50年を振り返ると、米国債2年物と10年物の利回りの逆転が起きると、しばらくしてリセッションが訪れるというパターンが繰り返されています。ただ私はこういうパターンが観測できるとき、単に「長短金利逆転=リセッション」と決め付けるのではなく、なぜ長短金利が逆転するとリセッションが訪れるのか、きちんと理解することの方が重要だと考えています。 それでは長短金利が逆転するとなぜリセッションが訪れるのか? それはズバリ「銀行が貸し出しをできなくなる=経済に血液が回らなくなる」からです。 ご存じの通り銀行というのは基本的に、短期の資金を調達して長期で貸し出すビジネスをしています。通常、短期金利が長期金利よりも低いので、これが銀行の利益につながります。しかし、短期金利が上昇し長期金利との差が縮小すると、銀行は貸しても利益が出ないので、貸し出しを控えるようになります。前段に長短の利回りが逆転すると「しばらくして」リセッションが訪れると申し上げましたが、こうして銀行全体に貸し出しを控える動きが広がり、それが経済に影響を与えるようになるのに時間がかかるので、リセッションは「しばらくして」訪れるようになるというわけです。 これを理解した上で、米国債3年物と5年物国債の利回りや2年物国債と10年物国債の利回りが本当にリセッション入りのシグナルとなるかを考えてみたいと思います。結論から申し上げると、私は「たまたまそうなっただけと言えなくもない」と考えています。というのは現在の経済状況で、本当に銀行が貸出しを控えていく可能性はあるのか?ということです。米大手銀行の直近の財務諸表を見ると、おおむね、調達金利は1%弱、貸出金利は4%弱というのが平均的な姿で、米国大手銀行は3%近い金利差を確保できています。そして景気が好調なため、金利上昇にもかかわらず貸し出しは順調に伸びています。 この3年近くでFF(フェデラル・ファンド)金利は2.25%上昇しましたが、銀行の調達金利はせいぜい1%弱の上昇です。その一方で貸出金利はほぼ政策金利に連動して上昇してきましたから、現在、銀行にとっては近年まれに見る、理想的な収益環境なのです。 大手銀行の総資産利益率は金融危機以降着実に上昇してきて、直近の決算ではJPモルガンで3.3%、バンク・オブ・アメリカで2.9%といずれも金融危機後の最高水準となっています。実際、その辺の米国の銀行に行っても預金金利はせいぜい0.5%しか付きません。しかし貸出金利は着実に上昇しているのですから、今、銀行の経営者は笑いが止まらないのではないかと思います。貸し出しを控えるどころか、「借りたいならいくらでも貸してやるよ」という状況でしょう。このような状況の中で近々リセッションが訪れるとはとても思えません。 要するに重要なのは、2.8%近辺の2年債利回りでも3年債利回りでもなく、現在銀行が調達できている短期の金利水準は0.8%近辺なのです。そして、3%割れで推移している10年債利回りではなく、貸し出しできている金利の水準は3.8%近辺だということです。 この先、数回の利上げが織り込まれて高い水準となっている2年債や3年債の利回りを見るのもミスリードなら、銀行に貸出先がなくなって10年物国債でしか運用できなくなっている状況を想定するのもミスリードだということなのです。そして過去、このような国債利回りの逆転からしばらくして、リセッションが訪れたのは「たまたま」その後も金利の動きが行き過ぎて、銀行の調達、貸出金利に影響を及ぼす水準にまで到達したから、と考えるのが自然だと思います。 株式相場が下落すると、人々は下落している理由を必死に探し始めます。「自分が知らない悪材料を先に知っている投資家が売ってるのではないか」と不安になるからです。そしてその不安はメディアに対する情報提供の需要増加という形で表れます。視聴者も購読者もクリックも増えるでしょう。メディア業界が下落局面を優先的に取り上げるのはこのためです。そういう点では「11年ぶりの3年物と5年物国債の利回り逆転」はそのように不安になった人々の需要を満たすための格好の材料だったのでしょう。 しかしこのような偽のシグナルにだまされていては、投資家として長期的にリターンを上げることはできません。むしろ注目すべきは今回の銀行株下落によって提供されているバーゲンセールの機会だと思います。JPモルガンの時価総額の6%近くに及ぶ自社株買いと3%近い配当、バンク・オブ・アメリカの8%近くの自社株買いと2.2%の配当などなど。長期的投資の観点から見れば、これらこそ本物のシグナルだと考えています。(2018年12月4日記)

2018年12月08日

コメント(0)

-

バフェット米銀行大手を買う

ウォールストリートジャーナル日本版に下記のニュース。バフェット様が銀行株を買っているらしい。これはちょっと遠いけど日本の地方銀行にも光が。。?買い増しをしよう。銀行株。全体の40%を銀行株が占めるらしいので。バフェットさん。2018 年 11 月 27 日 07:39 JST • 大手米銀に注目 バークシャー・ハサウェイ(BRK.A)のウォーレン・バフェット最高経営責任者(CEO)はバリュー株に目が利くことで知られている。バフェット氏が最近注目するのは米国の大手銀行だ。同社は2018年第3四半期だけで銀行銘柄に130億ドル以上を投じている。JPモルガン・チェース(JPM)に新規で40億ドルを投資し、バンク・オブ・アメリカ(BAC)には60億ドル近くを追加投資した。これで同社は上記2行に加え、ウェルズ・ファーゴ(WFC)、U.S.バンコープ(USB)、ゴールドマン・サックス(GS)、PNCファイナンシャル・サービシズ・グループ(PNC)、バンク・オブ・ニューヨーク・メロン(BK)と、10大米銀のうち7行の株を保有することになった。ちなみに残りの3行はシティグループ(C)、モルガン・スタンレー(MS)、そしてキャピタル・ワン・ファイナンシャル(COF)だ。 ウェルズ・ファーゴの銀行アナリスト、マイク・メイヨー氏は「当社は銀行銘柄をバリュー株とみているが、バフェット氏の投資はその裏付けとなるものだ。財務規律とリスク・コントロールの改善により、銀行銘柄は以前ほど景気に敏感に反応することはなくなり、底堅く利益を出せるようになっている」と述べる。同氏は、JPモルガン・チェース、シティグループ、バンク・オブ・アメリカの利益は今後4年間で50%あるいはそれ以上増加すると予想する。 だが、投資家はメイヨー氏やバフェット氏に賛同していない。世界経済への懸念や貸し出しの伸びが鈍化していることから、銀行銘柄は低調だ。銀行24銘柄からなるKBW銀行株指数(BKX)のパフォーマンスは年初来でマイナス8%となっている。ウェルズ・ファーゴとシティグループの株価は約15%安、ゴールドマン・サックスはダウ工業株30種平均(NYダウ)構成銘柄中で最低の25%安だ。• 高い利益成長率と寛大な株主還元 一方、大手銀行の今年の利益成長率は約40%と予想される。株価が低調なことでバリュエーションは低下している。バークレイズのアナリスト、ジェーソン・ゴールドバーク氏がカバーする22行の予想株価収益率(PER)は、年初は12.6倍だったが現在では10.2倍だ。「バリュエーションは市場全体を下回り、投資家は堅調な利益の伸びと資本還元を享受できる。景気サイクルの終盤にあるとはいえ、終わりを意味しているわけではない」とゴールドバーグ氏は述べる。同氏は、銀行銘柄の2019年の1株当たり利益(EPS)の伸びを9%と予想する。 さらに、鈍化しているとはいえ貸し出しは1桁前半で成長を続けている。イールドカーブはフラット化、つまり長短金利差は縮小しているものの、銀行の利ざやはなお拡大している。また、サンフォード・C・バーンスタインのジョン・マクドナルド氏は、2019年6月までの12カ月間で、中堅・大手行が利益の100%を配当または自社株買いという形で株主に還元するとみる(2015年は60%)。 バークシャー・ハサウェイの金融銘柄へのエクスポージャーは、大手7行やそれよりも下位の銀行、さらに長年にわたる投資先のアメリカン・エキスプレス(AXP)を合わせると約850億ドルだ。これはバークシャー・ハサウェイの株式投資額2000億ドルの40%超にあたる(S&P500指数に占める金融銘柄の割合は14%)。年初から第3四半期までにバフェット氏と投資分野の腹心であるトッド・コームズ氏、テッド・ウェシュラー氏が株式に投じた額はネットで240億ドルに上っている(2017年の同時期は40億ドル)。 バークシャー・ハサウェイの今回の株式取得で最も注目すべき銘柄はJPモルガン・チェースだ。バフェット氏は同社のジェイミー・ダイモンCEOを長年支持しており、さらにコームズ氏は同行の取締役を務めている。バフェット氏は、個人としても同行の株を保有している。同行の株価は11月23日終値で106.65ドルと年初来ほぼ変わらずで、主要な銀行銘柄と比較するとパフォーマンスは良好だ。2018年の予想PERは11.5倍と同業他社の大半より高いが、市場全体の16倍よりは低い。配当利回りは3%。ゴールドバーグ氏はJPモルガン・チェースをオーバーウエートとし、目標株価を135ドルとする。 さらに同氏は大手銀行で唯一、有形純資産額を割り込む株価(61.75ドル)で取引されているシティグループもオーバーウエートとし、目標株価を93ドルとする。ゴールドマン・サックスの株価は189.1ドルと、1株当たり有形純資産額の186ドルをわずかに上回る。 本誌は最近の記事で、ブライアン・モイニハンCEOが率いるバンク・オブ・アメリカに好意的な見解を示した。バンク・オブ・アメリカは強固な預金基盤と国内にフォーカスした個人金融事業を有し、予想利益成長率は同業他社よりも高い。メイヨー氏は2022年のEPSを、今年の予想の2.55ドルから50%超増の4ドルと強気に見込む。株価は23日終値で26.97ドル、配当利回りは2%となっている。

2018年12月03日

コメント(0)

全9件 (9件中 1-9件目)

1

-

-

- 動物園&水族館大好き!

- 多摩動物公園 今日のビクラム 泥パ…

- (2025-11-23 16:30:04)

-

-

-

- 美術館・展覧会・ギャラリー

- 三連休~(^^♪

- (2025-11-23 22:08:59)

-

-

-

- 戦闘機の写真を撮るのが好き!

- 三沢基地航空祭2025.09.21

- (2025-11-24 06:30:05)

-