2014年11月の記事

全5件 (5件中 1-5件目)

1

-

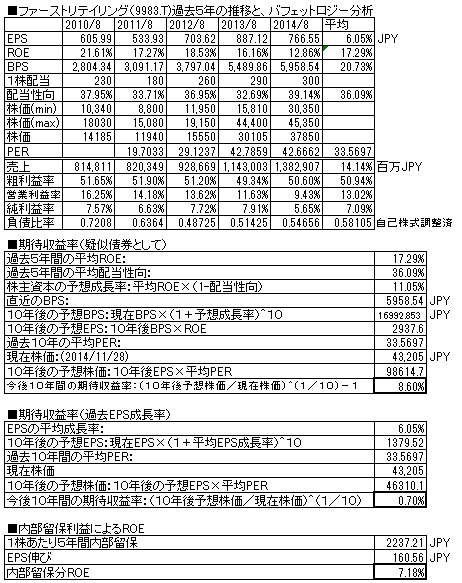

ファーストリテイリング(9983.T) 2014/8月期

ご存知、ユニクロを展開する衣料SPA。2013/8月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、20.9%増収、13.6%減益(純利益ベース)増収減益。減益理由は、昨年は大きかった金融収入が減ったためとその他費用(の内訳は大きくはのれん代の減損計上)が大きくなった。ROEは17%程度と高い。配当は連続増配を継続。株価は、前回掲載時点より15.4%上昇(37450→43205円)、現在株価における擬似債券利回りは8.6%、EPS成長率利回りは0.7%と、株価上昇分、利回りが下がってきている。負債比率は低く、財務は良好である。純利益の減は、本業の減速によるものではなく、このサイズの企業になったにもかかわらず、高い成長を続けており驚異的。今後も一定の成長をしていきそうな勢いだ。

November 29, 2014

コメント(0)

-

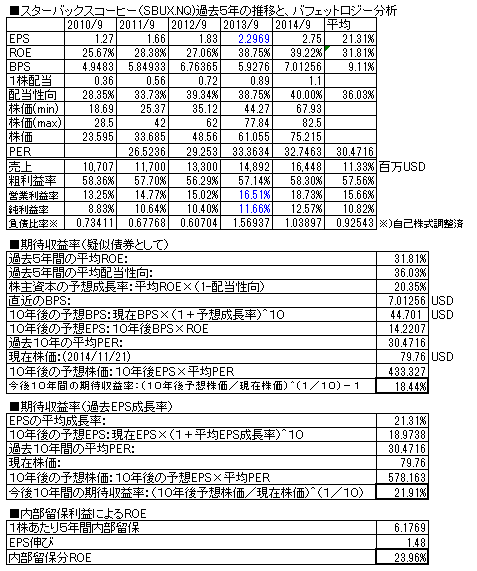

スターバックスコーヒー(SBUX.NQ) 2014/9月期

ご存知、米国の大手 カフェ チェーン。2014/9月期の決算報告がでていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、10.4%増収、258倍増益(純利益ベース)※※)昨年クラフトフーズとの訴訟の賠償金が計上された影響で純利益が激減したため。賠償金なしの本来の純利益で補正計算すると19.0%程度の増益と想定される。(上記のバフェット分析表は、賠償金がなかったとしての補正をかけて表示しています(青字部分)。そのままで分析すると歪むので)売上、利益とも右肩上がり。ROEは31%ととても高い。配当は増配を継続。株価は、前回報告時点より横ばい(81.3→79.76ドル)、現在株価での擬似債券利回りは18.44%、EPS成長率利回りは21.91%であり現株価での購入は、まずまず報われそうな株価である。負債比率は、昨年の賠償金の影響で高くなってしまったが、徐々に持ち直しつつある。昨年は賠償金影響で株価もぱっとしなかったが、今期発表された業績が引き続き今までどおりの高い成長が継続していることを物語っており、株価が一年ぱっとしなかった分、割安に放置されておりここの株に参入していなかった人には買うチャンスが提示されていると思う。

November 22, 2014

コメント(0)

-

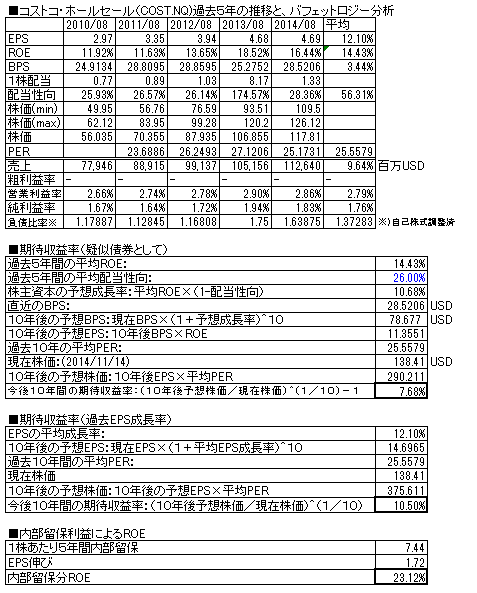

コストコ・ホールセール(COST.NQ) 2014/8月期

米国の会員制小売・卸売業。そこそこ安くよいものが買えるため、業績伸ばす。日本でも最近店舗が増えてきている。(近所にあり、時々行きます)2014/8月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、7.1%増収、0.9%増益(純利益ベース)売上・利益とも右肩上がり。ROEは14%程度とそこそこ。配当は、増配継続。(昨年配当が8ドルになっているのは7ドル特別配当したため)前回掲載時点より、株価は17.6%上昇(117.64→138.41ドル)、現在株価での擬似債券利回り※は、7.68%、EPS成長率利回りは10.5%と、若干割高感がある。(※:特別配当の影響で配当性向の平均値がゆがんでしまうため配当性向は仮に26%と設定して算出)負債比率は、若干高く、財務優良とはいえない。日本で店舗も順次増えてきているし、1ユーザとして利用していて気持ちがよい。業績は順調に伸びている。株価は割高ではあるが、魅力的な銘柄。劇下げずっと待ち続けているが買えないままでいる。

November 15, 2014

コメント(0)

-

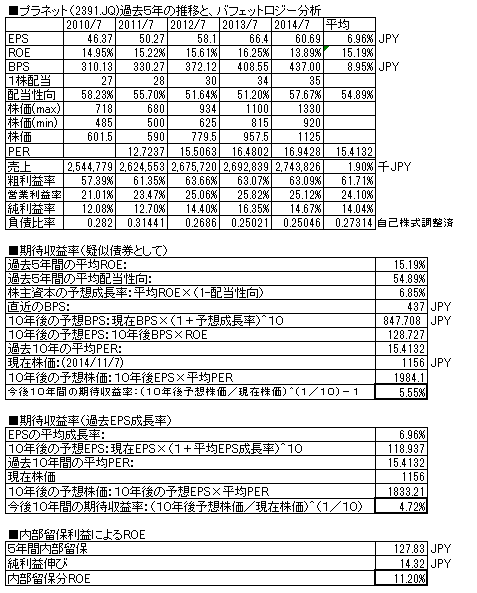

プラネット(2391.JQ) 2014/7月期

EDI基幹プラットフォームの構築・提供・運用サービスの会社。EDIとは、各種情報を電子データで企業間のやり取りをする仕組み。たとえば、発注データ・受注データの交換などなど産業界のITインフラ事業といえる。2014/07月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、1.9%増収、8.6%減益(純利益ベース)売上・利益とも、なだらかながら右肩上がり。(純利益は、特別損失の影響で減益となったが)ROEは15%程度とまずまず。配当は連続増配を継続。株価は、前回掲載時点より、16.8%上昇(990→990円)、現在時点の株価における、擬似債券利回りは5.55%、EPS成長率利回りは、4.72%とやや割高。負債比率はとても低く、財務は超優良である。前年と同じ感想であるが、業種・ビジネス内容から行っても、非常に堅い投資先の印象。配当利回りも悪くないので、配当再投資の形で投資していって安心という感じがする。

November 8, 2014

コメント(0)

-

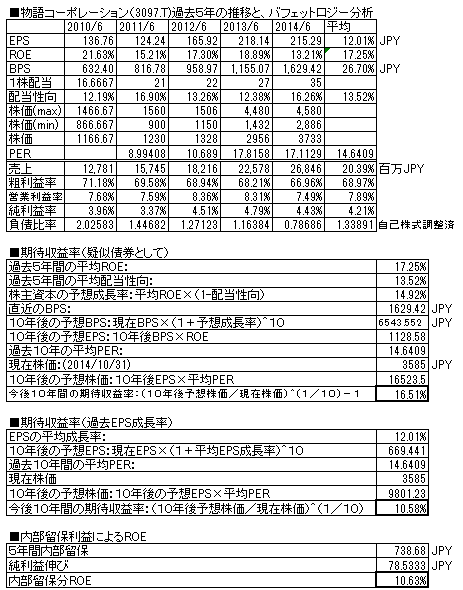

物語コーポレーション(3097.T) 2014/6月期

焼肉きんぐ、丸源ラーメンなどを展開するフランチャイズレストランチェーン。急成長中。2014/6月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、18.9%増収、9.99%増益(純利益ベース)売上、利益とも、ハイペースで右肩上がり。(ただし純利益は伸び鈍化傾向)ROEは17%程度と高いが、公募増資の影響で近年低下傾向にある。配当は連続増配を継続中。前回掲載時点より株価は、17.1%下落(4320→3585円)、現在株価での、擬似債券利回りは16.51%、EPS成長率利回りは10.58%と、まずまず。負債比率は、高かったものが徐々に低下。現在は優良ではないもののまずまずレベルに。公募増資を繰り返しているところがどうかと思われるが配当も順調に増やしてきており、株主軽視というわけでもない。高成長中のフランチャイザーであり、伸び鈍化傾向をどのように評価するか。株価はいい値段まで下げてきている。

November 3, 2014

コメント(0)

全5件 (5件中 1-5件目)

1