PR

カレンダー

生命保険の見直しを

考えています。

自分の頭で考える生活設計。

業界人の話を

、真に受けちゃいかん・・。

結婚前に義理姉に勧められて

入った保険です。

今日・・発見した興味深い Q

&

A

の記事

を取り上げて、コメントします。

Q

マイホーム購入するので、

生命保険の見直しを考えています。

※生活設計的視点からは・・

生命保険は、

「見直し」するものではなく、

きれいさっぱりと

「清算!」するものです。

業界に洗脳されたまま

(思考停止したまま)、お金を

たれ流していてはいけない。

ご教授お願い致します。

主人が入っている保険で、

結婚前に義理姉に勧められて入った保険です。

※身内に保険業界の人がいると、

一族全員が、大金をたれ流し続ける

ことになります。

子供2人、それぞれゆうちょの学資保険に加入

※「子どもが産まれた!⇒学資保険」

・・は、まずい。

パブロフの犬じゃないんだから。

洗脳されたまま・・思考停止

していては、いけない。

そもそも、保険で貯蓄してはいけない。

家計内のお金を、融通がきかない

状態にしてははいけない。

私も、正社員で働いています。

※フルタイムの2馬力夫婦なら、

よほどのキリギリス家計でない限り、

2人とも死亡保障は不要なものです。

(子どもが1人2人・・いても)

「常識」は業界が作っています。

廻りと同じなら安心・・なんて

思っていると、大金をたれ流します。

○住友生命 ライブワン愛&愛

かいごケアタイプ(保険ファンド01)

※うわぁ・・。

特約てんこ盛り 幕の内弁当 保険。

もうしわけないけど・・

お金たれ流し保険の代表格です。

(他の老舗生命保険会社も同じ)

内容を吟味する必要もありません。

・主契約3900円

(保険期間終身、払込期間65才)

・新介護収入保障特約(20年・10回保証逓減型)

200万×20回

(65才まで自動更新、申し出により80才まで)

・定期保険特約 3000万円

(10年毎に自動更新、65才まで)

・リガード特約(特定疾病保障定期保険特約)

500万円(保険期間10年、更新満了80才)

・Vガード 特約(重度慢性疾患保障保険特約)

500万円(保険期間10年、更新満了80才)

・災害割増特約700万円(保険期間80才)

・傷害特約(本人型)500万円(保険期間80才)

・傷害損傷特約

(運動器損傷給付金額50000円、

保険期間10年、更新満了80才)

・入院治療重点保障特約

(本人型、10000円、

保険期間10年、更新満了80才)

・災害入院特約

(本人型・180日、日額10000円、

保険期間10年、更新満了80才)

・疾病医療特約

(本人型・180日、日額10000円、

保険期間10年、更新満了80才)

・成人病医療特約

(2型・180日、日額5000円、

保険期間10年、更新満了80才)

・通院特約

(本人型、日額3000円、

保険期間10年、更新満了80才)

・先進医療特約

(通算支払限度額500万円、

保険期間10年、更新満了80才)

・保険ファンド(主契約)への積立3900円

月々の保険料が30,647円です。

※もったいない・・。

(加入する必要がないのに)

このお金をまるまる貯蓄してれば・・

ご契約内容に

「払込保険料合計4,061,780円」

「現在の解約払戻金945,456円」

と記載してありました。

※ ! 400万円貯まってたんだ。

もったいないけど・・

保険加入とは、そういうことです。

ほとんど掛け捨てという事ですよね!?

※ 『保険加入=お金を失うこと!』

世の中何があるかはわかりませんが、

主人は健康そのものでタバコも吸いませんし

お酒もお付き合い程度です。

※生活設計の観点からは、夫婦共に、

生命保険には入らない方がいい。

(当たり前)

38才~43才で死亡保障7000万円

44才~64才で死亡保障6000万円

こんな大きい保障は無駄だなと思っています。

※当たり前。

小さな保障だって、無駄。

10年更新型で、保険料も上がっていくので、

今考えているのは

・今の保険を解約して、終身保険に入る

(オリックスCUREを検討中)

※おバカさんです。

終身保険が必要なのは、

一にぎりの特殊な人だけ。

そもそも、これから住宅取得を

しようとしているのなら、

保険に払う(余裕の)お金は、

住宅ローンをできるだけ

少なくすることに使った方がいい。

(当たり前)

無知でお恥ずかしいのですが、

主契約の3900円の積立分が、

65歳時に支払われる金額でしょうか!?

社内保険で、

病気、死亡・高度障害900万円

不慮の事故、死亡・高度障害1200万円

疾病入院1日目~7000円

不慮の事故入院1日目~10500円

ガン入院1日目~退院10000円

月額2800円にも入っています。

※この2,800円だってもったいない

けど、勤務先の強制加入とか

だったら、しょうがないか。

ただ、

この社内保険は、在籍中のみの保障になります。

※「在籍中のみ」・・って、

これだって、無きゃあ無いで

別に困ることはありません。

長くなりましたが、よろしくお願い致します。

A

ほぼ掛け捨てばかりでこの保険料、さらに

10年更新型で保険料はいくらになってしまうのか?

さすが悪名高いライブワンです。

※ ・・です。

医療保険はオリックスキュアでよろしいと思います。

※ ???

保険業界の人?のようです。

生活設計の視点からは・・

医療保険には入らない方がいい。

(当たり前)

死亡、高度障害保障はネットで検索し

収入保険で月額の生活費分で良いのでは?

※いやいや、きちんと算数してみれば、

夫婦ともに生命保険は不要

・・の、可能性が高い。

マイホーム購入で団信加入なら、

家賃、ローンを考えずに生活費のみ考えて、

会社の保険で学資金、死亡一時金が

お子さんが小さい間続けられれば大丈夫です。

※そのお子さんが幼い内から

夫婦共に死亡保障が不要な

可能性が高い。

保険料が浮いた分老後の蓄え、

一生涯保障の終身保険を検討してはいかがでしょう?

※さすが、保険屋さん。

終身保険を奨めます。

生活設計の観点からは、

わざわざお金の融通性を損なう

ような行為をしてはいけない。

家計内のお金は、互いに

融通がきく状態にしておきたい。

ガンと診断された場合に一時金が給付される

特定疾病終身保険なら万能と思います。

※貯蓄で対応できることがらに

保険で備えていては・・

結局はお金をたれ流しする

ことになってしまいます。

加入者が損をするから・・

保険の仕組みが成り立っている。

保険会社が成り立っている。

(当たり前)

全部の保険が保険料が上がることなく

無駄が無い合理的な保障になると思います。

※保険屋さんです。

一生保険に加入することを

前提にお話しています。

大きな保障も

お子さんが育ってしまえば必要が無いので

会社の保険はある時期保障を厚くするのに

大変役に立ちます。

※「保障を厚くする」・・とかの

発想は、まったく必要ありません。

総額保険料などを考えれば現在の保険は

何としても見直した方が良いと思います。

※「見直し」・・などと、中途半端な

ことをくり返していてはいけない。

生活設計の観点からは・・

『生命保険は清算!』

・・するものです。(当たり前)

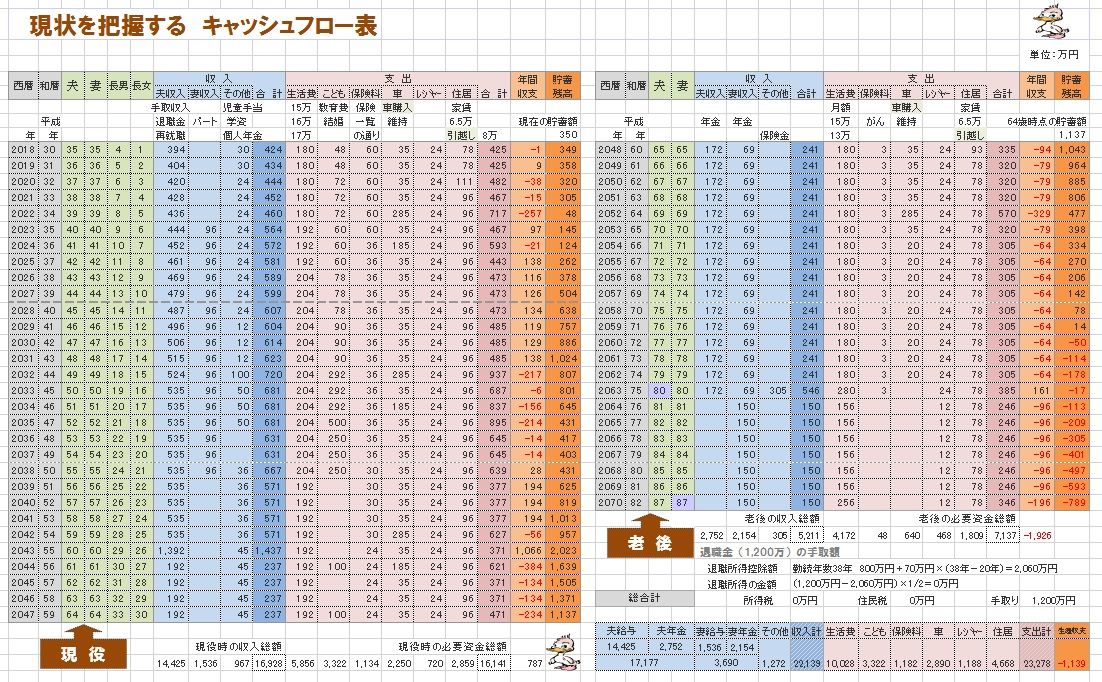

キャッシュフロー表を作ろう! 生命保険

自分たちの将来を明確にしましょう。

「不安」の正体を明確にしましょう。

むやみやたらな節約

は、もう卒業しよう。

むやみやたらな貯蓄

は、もう卒業しよう。

自分の頭で考える生活設計。

『自分で作るキャッシュフロー表』

キャッシュフロー表は こうやって作ろう!

キャッシュフロー表を作ろう! 公的年金

キャッシュフロー表を作ろう! 手取り収入

大学進学の教育資金 いくら貯める?CF表

住宅ローンに教育費 いつ貯める?老後資金

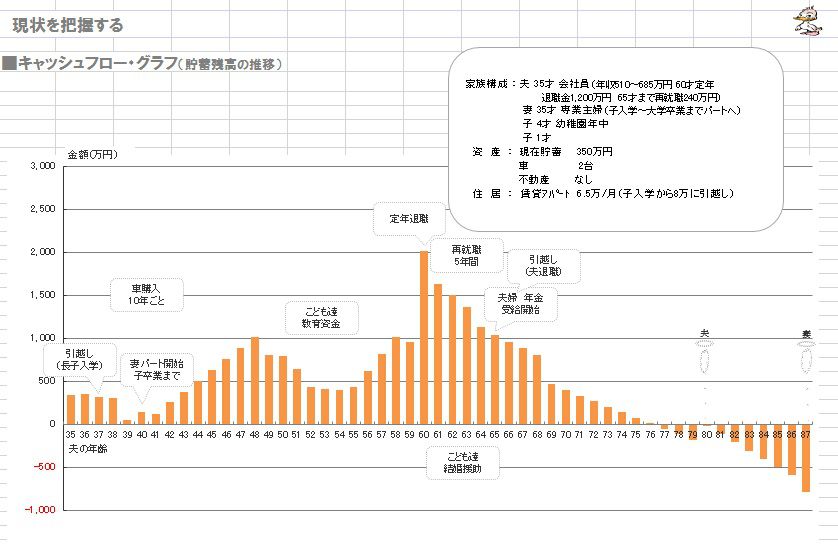

我が家のキャッシュフロー表を作ってみよう。

あらゆる・・色々なことに出費しながら、

これからの一生が進んでいくことになります。

この事例では、老後がちょっと資金不足です。

でも、生命保険でのお金のたれ流しを止めれば、

一件落着!! ・・かもしれない。

こんな予想が立つのも、具体的な

キャッシュフロー表を作ったからです。

読者の皆さんも、がんばって、自力で、

キャッシュフロー表を作ってみましょう!

で・・、この事例の家族も、これから

マイホーム取得を考えています。

生命保険加入状況はどうなって

いるでしょう?

家族の加入状況を一覧表にしてみました。

まあ・・5本程度だから、かわいいものです。

(ひどい家族は、15本、20本と加入しています)

が、やはり、

このような加入の仕方をしてはいけない。

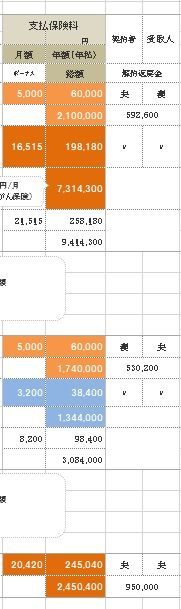

それぞれの生命保険の「保険料」に

着目してみました。

月額 年額

払込み総額

それぞれの保険でいくら払うか?

その部分を拡大してみました。

5本の保険の合計額が、以下です。

総額:1,490万円!・・も、払います。

これから住宅ローンを借りて

返済していくことになります。

この1,490万円を、生命保険でなく、

マイホームの方に投入した方が、

生活設計の視点からは確実にお得です。

なぜなら・・

『貯蓄利息<借金利息!』

だからです。

保険で貯蓄して得られる収益より、

借金の利息負担で失うお金の方が

はるかに大きい・・ということです。

現在・・住宅ローン返済をしている、

あるいは、

マイホームで大きな借金が予想される、

そのような人は・・

「のん気に生命保険に入っていてはいけない。」

・・ということです。

住宅ローン返済しながら

保険で教育資金・老後資金を準備

するのは、おバカ・・だべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて16年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

医療保険は 終身払い 65歳払込 どっち? 2026/05/28

-

ガン保険 どちらがいいか迷っています 2026/05/24

-

子供の医療保険 入っておけばよかった? 2026/05/19

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦