PR

カレンダー

自分の頭で考える生活設計。

〇メール顧問会員 のI さん(50代)

(相談:ライフプランニング )

2017.10.2 現状診断終了。

お金に拒否反応? 現実を見たくない?★

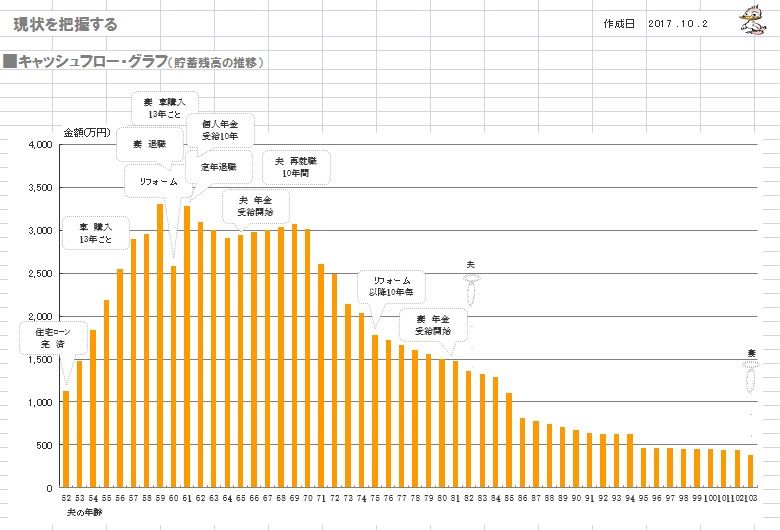

キャッシュフロー表があるのとないのとでは

メールをいただきました。

お世話になります、Iです。

なかかなか日中に電話できる日がないので、

メールでご相談させてください。

現状診断後、以下の点を変更してみました。

1 夫の退職時から車2台所持 → 車は1台に

その代わり、ちょっとだけ贅沢して好きな車を

・・・ということで、

夫50ウン歳時の車の購入のタイミングでは、

車の予算300万円だったのを350万に引き上げる。

2 リフォーム代金予算800万 → 1,000万

車を1台に減らしたことで残高に余裕ができるので、

リフォーム代金を増額してみる。

3 夫65歳からの再就職(90万円)

→ 再就職しない

できるだけ働く方が健康にも家計にも良いので、

実際は働くと思いますが、

体調がすぐれないなどの可能性も考え、

再就職しない場合を想定してみました。

4 不要な保険を解約

・アクサの医療保険と

三井住友の団体損害保険を解約。

・企業年金は、利率がいいので、

そのまま退職まで続ける。

(32万/年)

・グループ保険は、死亡保障のために、

死亡時1,500万→3,000万に増額し、

毎年金額を見直す。

1~4の結果、妻の死亡時1,000万の残高が

あるので、大丈夫そうですが、どうでしょうか。

※自分で一生懸命・・考えて、

色々変更してみたようです。

これが、生活設計です。

このように、自分の

キャッシュフロー表があれば、

根拠を持って考え、同時に

その波及効果を瞬時に確認

することができてしまいます。

読者の皆さんも、ぜひマネをして

キャッシュフロー表を作成

してみましょう。

ただ、「どうでしょうか?」

と聞かれても、私の人生ではなく、

Iさん夫妻の人生です。

「最後に1千万円あれば大丈夫」

とIさん夫妻が感じるのなら、

OKということでいいと思います。

(老後残高の減り方も緩やかだし)

また、相談する場合は、

変更した内容を反映した

キャッシュフロー表と

キャッシュフローグラフを

添付してもらえば、よかったです。

働けるうちは働いて、余計な出費はしないように

心がければ、もう少し残高に余裕ができるので、

病気等の出費があっても心配はないかと

思います。

※「病気等の出費が」心配

という発想をしてはいけない。

少なくても、当事務所の

顧問会員であるならば・・。

保険屋に洗脳されたままで

いては、いけない。

保険屋が洗脳する「常識」の

範囲内で物事を考えてはいけない。

《 真実 》

『日本人は、病気に

なった方がお金がかからない』

「病気で入院した方が貯蓄が増える」

という経験をした人は、

私 武田FPだけではない・・はず。

病気に備えて、医療保険に入って

保険料をたれ流すのは、

おバカさんの典型。

普通に貯蓄するのが最善の策。

(当たり前)

ここまでで、ちょっと無理があるんじゃない?

という点はありませんでしょうか。

※「まだ洗脳が残ってるんじゃない?」

という点はありましたが・・

あとご相談がいくつかあります。

1 企業年金は利率が良く、このまま続ける

つもりですが、問題はありますか?

※「利率が良い」という根拠は

どこにありますか?

頂いている資料に、そのような

裏づけは何もありません。

取り扱い企業・団体・組織も不明。

予定利率も不明。

「企業年金」という言葉から連想

される一般的なものとは

まったく違うもののようです。

コメントのしようがありません。

普通は、本人自身が理解できて

いないものには、お金は出さない

のが基本です。(当たり前)

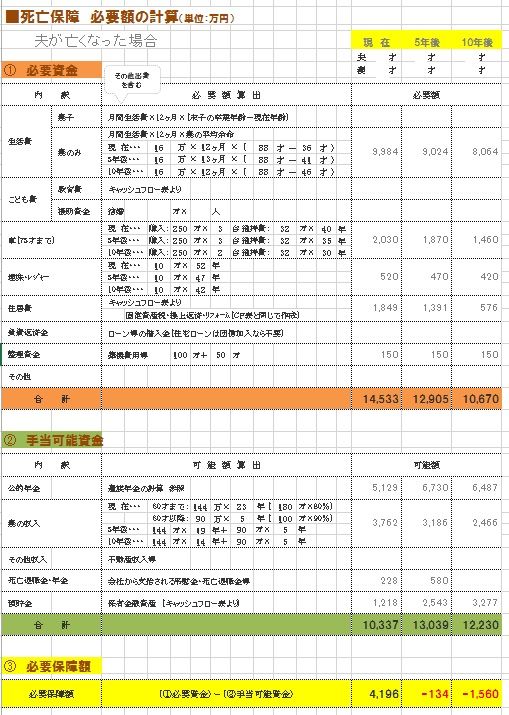

2 死亡保障について

※現状診断の結果、夫の

死亡保障必要額は大きな金額に

なってしまいました。

(急激に減ってはいくけど)

※「夫の必要額」の計算は、

以下のように行なわれました。

内訳の細かな金額は、

本人の申請によります。

死亡保障ですが、4,196万円を補うためには、

現在のグループ保険の死亡時1,500万円を

最大の3,000万円に増やしても足りません。

よって、

民間の収入保障保険に全て切り替えるか、

足りない分を補うか、ということになりますよね。

※そのように考える前に

することがある。

ネットで試算出来るものをいくつか見てみました。

・アクサダイレクト 毎月27万

保険期間65歳まで(4,212万円)

保険料14,460円

・T&Dフィナンシャル生命 同上

10,290円

・チューリッヒ 同上

9,882円

※保険商品探しをする前に

することがある。

心配なのは健康体割引は、〇〇キャリアや

〇〇の人でも大丈夫なの?というところです。

その点、職場のグループ保険は入りやすく、

毎年保険金額が見直せて保険料が節約できますし、

余剰金があれば配当金として還付されるので、

できれば、グループ保険を毎年見直しながら

妻が40歳になるまで続けたいのですが・・・。

※保険商品探しをする前に

することがある。

<グループ保険>毎年4月更新

保険金額 保険料

3,000万円 7,200円

2,500万円 6,000円

2,000万円 4,800円

1,500万円 3,750円(現在はこれ)

※保険商品探しをする前に

することがある。

そこで、必要資金を見直してみたのですが、

生活費16万→14万、車250万円→200万、

維持費32万→30万に減らすと、

必要保障額を2,918万円に減らすことができます。

※「そこで、」 ・・ではなく、

この作業を一番最初に、

最優先で行いたかった。

そこまで無理な減らし方ではないと思う

のですがいかがですか?

※これについても、私はIさんではない。

「いかがですか?」

と聞かれても、答えようがない。

Iさん夫妻で考えて

無理が無いようなら、それでOK。

これでしたら、現在のグループ保険を

見直して続けられるのですが。

以上、いかが思われますでしょうか?

※そういうこと。

一番最初にするべき作業は

実はこれだった。

もし、メールでの回答が難しいような場合は、

まだ先になるとおもいますが、

お電話させていただきます。

※計算の結果、死亡保障必要額が

とんでもなく高く出たら・・

それに合わせた保険商品探し

をするのではなく、

(結果をそのまま鵜呑みにしないで)

死亡保障必要額は本当に

こんなに大きな金額にしか

ならないのか?

・・と考え、

計算の中身をしっかり吟味する

作業が必要です。

自己申告したそれぞれの金額を

修整することができないか?

真剣に考えましょう。

Iさんが後から行なった作業を、

最初に行いたかったところです。

《 I 家の概要 : 現状診断時点 》

「現役」の拡大。

※ぜひ、マネして作成してみましょう。

「老後」の拡大。

※ぜひ、マネして作成してみましょう。

家族 : 50代公務員の夫、

30代パートの妻、・・の、2人家族。

相談 : 生命保険。 リフォーム。

住居 : 一戸建てマイホーム。

収入 :

夫 年収778万円 (手取り594万円)

妻 年収102万円 (手取り102万円)

貯蓄 : 1,218万円

借金 : なし。

生命保険料 : 52万円/年 (総額:980万円)

夫

・三井住友 団体損害

・グループ 生命:死亡保障1,500万円

・企業年金 個人年金

・アクサ 医療保険(終身)

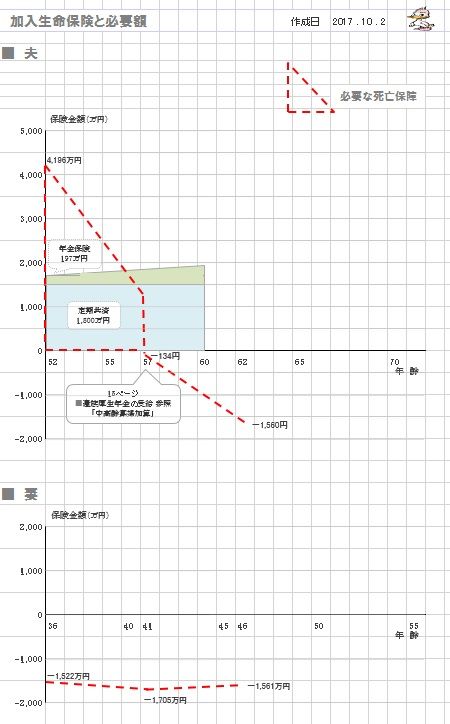

死亡保障必要額 検証結果 :

現時点 5年後 10年後

夫 4,196万円 -134万円 -1,560万円

妻 -1,522万円 -1,705万円 -1,561万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

妻はまったく不要ですが、夫は

当初だけ高い必要額になりました。

「夫死亡時の子の無い妻の年齢」

によっては、もらえない「年金」が

あったりします。

(「遺族年金」の計算ページ参照)

その関係での「5年刻みの計算」です。

必要額は再吟味してみるべ。

それが生活設計・・だべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて16年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

ガン保険 どちらがいいか迷っています 2026/05/24

-

子供の医療保険 入っておけばよかった? 2026/05/19

-

追加で加入する三大疾病保険 迷ってます 2026/04/14

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦