PR

カレンダー

ピンチになりそう・・。

※一番 教育費がかかる時期になるから・・。

自分の頭で考える生活設計。

〇メール顧問会員 のNさん(300代)

(相談:ライフプランニング)

2020.5.19 新規 メール顧問会員。

2020.6.25 現状診断 終了。

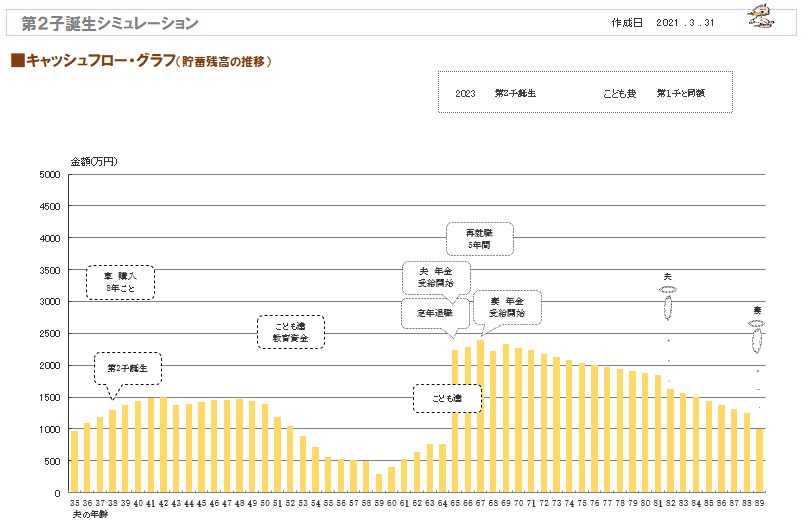

2021.3.31 第2子誕生シミュレーション 終了。

第2子誕生シミュレーション、

資料作成が終了しました。

※本日、メール添付で 送りました。

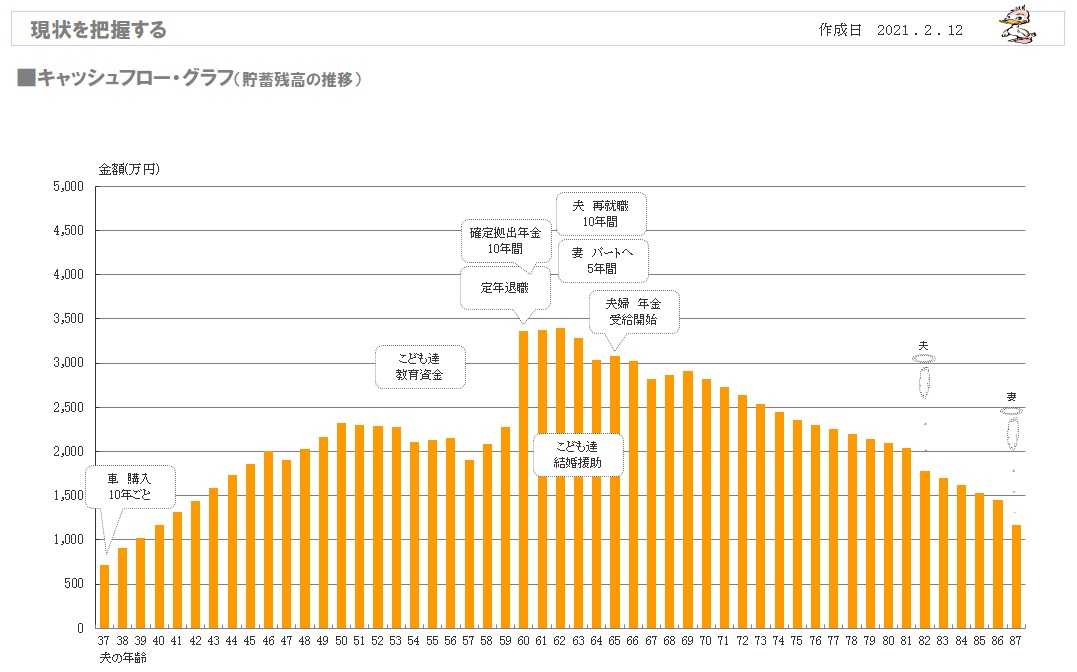

( 貯蓄残高の一年ごとの推移 )

※教育費の負担が重くなってきて、

50代終盤には 大変なことになりそうです。

( 老後は 問題無さそうですが・・ )

子供が一人だけの人生は 以下のようだったんですが、

もう一人増えるだけで、人生はがらっと変わります。

※それでも、キャッシュフロー表を作っておけば、

根拠を持って 対策を考え 行動することができます。

やみくもな節約や、やみくもな貯蓄を

しなくて済みます。

メールをいただきました。

武田様

お世話になっております。

現状診断、ありがとうございました。

返信が遅くなってしまい申し訳ありません。

出張が続いており、

ようやく夫婦揃ってじっくりと読ませていただきました。

診断していただく前は、現在の家計で

家の購入や子育てをしていくことが出来るのかと不安に

思っていました。

しかし、

このままの生活をしていけば貯蓄は増えていくことがわかり、

とりあえず安心しました。

※とりあえず、以下のような人生になることが

確認できました。

※Nさん夫妻の老後は、問題無さそうです。

妻は、「支出が堅実」という評価を読んで、

「堅実だったのか…」と驚いたようです。

また、

今までは我慢していたけれど本当はこれにお金をかけたかった、

ということが素直に出てくるようになり、

お金を使う罪悪感が減ったようです。

楽しくお金を使いながら、

堅実であり続けることが今後の課題かなと感じています。

※自分達夫婦の将来が ほぼ見えたので、

胸を張って 安心して お金を使うことができます。

生活設計をしていく中で、

当初の想定から収支が変わってしまいましたら、

変更したもので相談をさせて頂きます。

さて、現状診断を作成していただいたので、

引き続き生活設計について相談させてください。

①第二子誕生の場合のシミュレーション

②妻の働き方について

※了解しました。

生活設計用のヒアリングシートを、

メール添付で送りました。

また、2025年問題というものを最近知ったのですが、

機会があれば武田さんのお考えを伺えたらなと思います。

特に、年金が破綻するという部分について本当だろうか…

と思うのですが。

よろしくお願い致します。

※2025年には、戦後ベビーブーム世代(団塊の世代)

が、全員・・75歳以上になってしまいます。

人口構成の大きな世代が 後期高齢者になるので、

社会福祉関連のコストが増大して、

日本の国家財政が大変なことになります。

まず、医療介護分野のコスト増大が 深刻なことに

なりそうで、仕組みの工夫や見直しが迫られて

いるようです。

⇒ できるだけ 在宅医療。在宅介護へ?

それから、公的年金。

財源が枯渇して、年金は破綻してしまうのでは?

・・と、

「不安こそが ビジネスチャンス」

という業界の人たちが、

2025年問題を拡大解釈して 営業をしています。

「年金の破綻に備えて 個人年金を始めましょう」

「日本は危ないから 外貨建て商品で備えましょう」

「年金に代わる 収入減に 不動産賃貸で大家さんに」

どれも、庶民の年金代わり対策にはなりません。

( だまされないように・・ )

・・が、

年金が破綻してしまって 支払われない世の中では、

まったく収入のないお年寄りで 溢れかえります。

生活保護があるから大丈夫?

年金が破綻してしまって お金を払えない国家が、

( つまり 国家そのものが破綻した状態 )

生活保護のお金を払えるわけがありません。

年金が払われない国家では、生活保護もクソも

ありません。

お金が無くて 生活できない人であふれかえります。

何日も食べていない人で あふれかえります。

しかたなく 犯罪をする人で あふれかえります。

そのような世の中にしてはいけないわけで、

国家は 年金を なんとか持続させようとします。

最悪の場合・・

減額したって、支給開始を遅らせたって、

なんとか工夫しながら、持続だけはさせようとします。

だから、年金は アテにしましょう。

年金の無い老後はあり得ません。

で・・団塊の世代のおじいちゃん おばあちゃんですが、

2025年を過ぎて 2035年、2045年と、

永遠に生きているわけではありません。

2025年を過ぎた後、10年もすれば・・自然に

その半分は、天寿をまっとうします。

永遠に老人が増えていくわけではないということも

知っておきましょう。

ところで・・

せっかく、キャッシュフロー表を手にしたのだから、

有効に利用してみましょう。

65歳から年金を受け取る Nさん夫妻の人生は

以下のようになりました。

※シミュレーションしてみましょう。

もし、年金受給開始が70歳になったら?

どんな老後になるか?

キャッシュフロー表があれば、自分で

シミュレーションしてみることができます。

老後のキャッシュフロー表で、65歳から69歳までの

夫婦の年金受給を消してみましょう。

( それぞれの黄色の部分の金額を消しました )

※その結果のグラフが 以下です。

※一応・・なんとか なるのでは?

せっかくの キャッシュフロー表です。

積極的に使いこなしてみましょう。

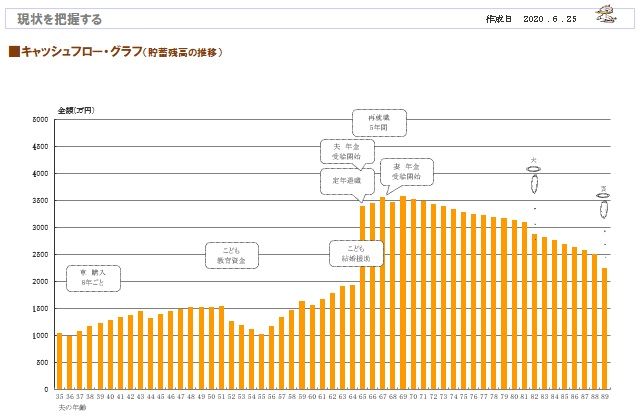

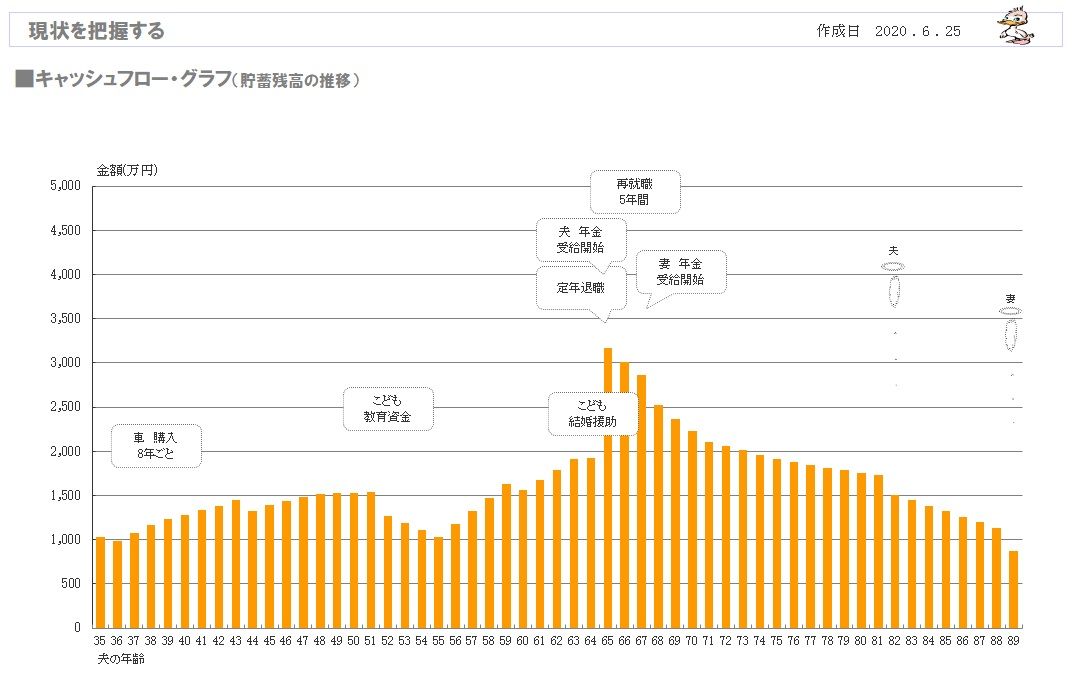

現状診断 終了時点のN家。2020.6.25

※Nさん夫妻の人生は、このようになります。

キャッシュフローグラフ。

( 1年ごとの貯蓄残高の推移 )

※普通・・貯蓄の推移は、

定年退職に向けて 増えていき、

教育費がかかる時期だけ ちょっと減って、

老後は徐々に徐々に減っていきます。

N家は 一応、そのような形になっています。

子どもが1人(赤ちゃん)の 3人家族です。

検証の結果、夫婦共に 現在も将来も、

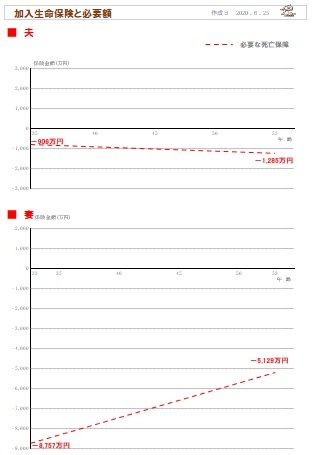

死亡保障は不要です。 はい、生命保険は不要!

( 赤ちゃんがいても・・です )

N家では、生命保険には加入していません。

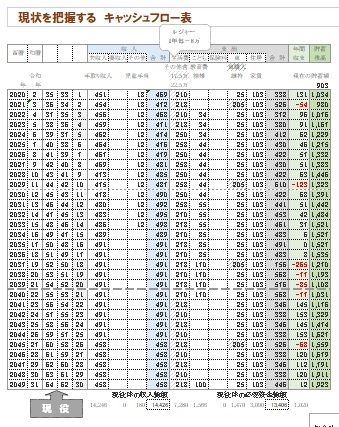

※キャッシュフロー(CF)グラフの根拠は、この

キャッシュフロー表です。(左が現役、右が老後)

読者の皆さんも、参考にして 作ってみましょう。

※現役のCF表。(拡大)

※老後のCF表。(拡大)

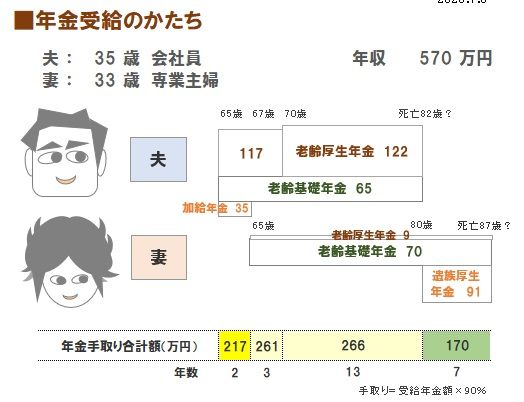

※年金は 夫婦で このように受け取ります。

※年金受給額を キャッシュフロー表に落とし込みます。

※夫の年金受給額を計算します。

※妻の年金受給額を計算します。

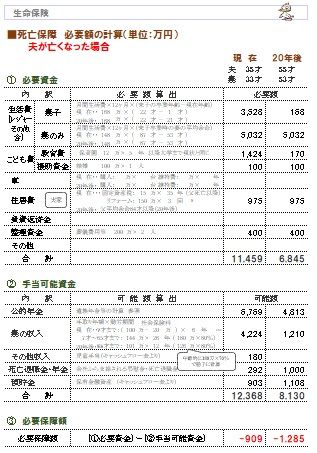

※生命保険でダラダラお金をたれ流さないために、

きちんと 死亡保障必要額を計算しましょう。

まず、夫。

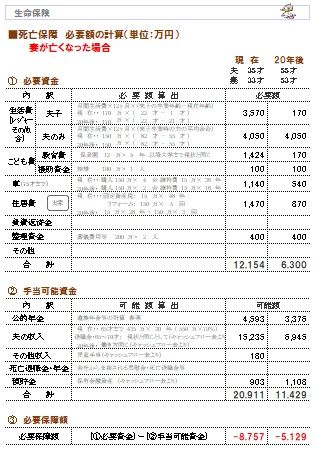

※そして、妻。

※その結果の、死亡保障必要額の推移です。

ほぼ、夫婦共に不要です。

顧問会員 申し込み時に頂いたメール。

2020.5.18

武田様、佐々木様

はじめまして。メール顧問会員の申し込みをさせて

いただきます、Nと申します。

※夜 22.30、夜中に頂いたメールでした。

住宅購入の検討をきっかけに、

現在のお金の管理を見直そうと思いましてメール顧問会員の申し込みをしました。

数年前から夫婦で家計簿をつけ、毎月の収支を確認して

きましたが、貯畜をあまり増やすことができていません。

この機会に家計を見直したいと思います。

相談内容についてですが、

1.住居取得について

現在賃貸マンションに住んでいるのですが、

こどもの小学校入学ごろまでに住居を取得したいと

考えております。

現時点では用意できる頭金が少ないと感じているので、

貯蓄を増やしていく必要があると思います。

また、賃貸マンションに一生住み続ける場合と、

住居取得した場合の比較もしたいです。

※現在 賃貸住まいの人の「現状診断」では、

生涯 賃貸に住む前提のキャッシュフロー表

を作成しています。

その後に リクエストをいただいて、

マイホーム取得のシミュレーションを

行います。

この二つがそろうことで、その後の人生を

具体的に比較検討することができます。

2.生活設計について

現在、こどもは一人で妻は専業主婦なのですが、

こどもを幼稚園など預けられるようになってきたら、

妻は少しずつ働こうと考えているようです。

新型コロナウィルスの影響で、雇用等いろいろなことが

変化していくと思われますので、妻の収入に期待

しすぎないように生活をしていきたいと思います。

家計の現状を把握して、仕事・家・こども(2人目など)

の優先順位を考えたいと思います。

※2人目の子供が産まれた後の人生・・も、

具体的にシミュレーションできます。

生活設計についての意識

夫

私の考えは相談内容に書いた通りです。

また、妻にはなるべく負担がかからない程度で働いて

もらえればいいなと思っています。

家族全員が好きなことを楽しみながら、生活を送って

ほしいと思い、

きちんと生活設計をしていきたいと思います。

妻

専業主婦で子育て中なので、

自分が収入を増やせていない…という不安があります。

この先、

私がどのタイミングでどれくらいの収入を得ると、

どのような生活が送れるかを把握したいです。

(マイホームの取得、2人目の子ども、

たまには海外旅行…などの希望があります。

優先順位をつけて、お金の心配ばかりすること

なく、家族みんなで楽しく過ごしていきたいです。)

※キャッシュフロー表さえ作ってしまえば、

未来が分かってしまうので・・

みやみやたらな節約をすることもなく、

他人の平均貯蓄額なんて気にすることもなく、

よそはよそ、うちはうち、

確信を持って、胸を張って、

お金を使うことができてしまいます。

お金は、使うためにあります。

以前、仕事で体調を崩して退職したことがあり、

働くこと自体に不安があるのですが、きちんと生活設計

することで頑張る力にしたいと思っています。

※はい、将来の見通しを立てましょう。

住所 略

夫:30代 会社員

妻:30代 専業主婦

子:赤ちゃん

※先ほど、メール顧問会員になるための案内を

送りました。

送った後に気づいたんですが、

昨晩、着信メールに気づいた時点ですでに

( 夜中でしたが )案内を送っていました。

昨晩は、ビールをおいしく頂いた後で

ごきげんな状態になっていて・・

頂いたメールに気づいて 勢いで 返信!

・・していたようです。

今朝、起きてから そのことを忘れていました。

同じ文面のメールを 2度 送ってしまいました。

すみませんでした!!

特別な意図はありませんので・・。

自分の頭で考える 生活設計。

キミ、自分の頭で考えてるか?

思考停止したままにゃ ダメだぞ。

【 業務日記:行列のできるFP事務所 】

タイトル末尾に★印がある記事で、

顧問会員の状況確認ができます。

【 実行支援 : 武田FP 】

※メール顧問会員のHさん(50代)

2020.1.21 新規 メール顧問会員。

2020.3.6 現状診断。

2020.5.8 マイホーム建築支援スタート。

2020.5.11 現地調査。

2020.7.28 設計図書 完成!

2020.7.30 参加工務店5社がすべて、

正式に エントリーを終了しました。

2020.8.17 地元工務店5社による 提案コンペ。

2020.8.21 Kホームと請負契約。

※久しぶりの1000万円以上の価格差!でした。

( まったく 同じ設計図書なのに・・ )

※この、3番目の Kホームさんとの契約になりました。

ちょっぴり 変更を加味して、2730万円で契約。

確認してみると・・ 1社目、2社目は、

かなりの「見積もり落ち」が見られます。

( 設計図書に忠実に見積りしていない )

一見、安そうであればいいというものでは

ありません。 なので、問題外です。

見た目の安さで 選んではいけません。

午後の3社は、きちんと設計図書に基づいた

提案と見積もりをしていました。

それでも、この価格差!・・です。

このような現実があることを、読者の皆さんは

ぜひ、知っておきましょう。

12月に、着工しています。

※2021.3.26 の建築現場。

※メール顧問会員のKさん(30代)

2020.3.17 新規メール顧問会員。

2020.4.1 現状診断。

2020.4.16 マイホーム取得シミュレーション。

2020.5.12 建築実行支援料:33万円 入金確認。

2020.5.20 土地を見に行ってきました。

2021.3.17 提案コンペ用の資料 完成。

※メール顧問会員のNさん(40代)

2019.8.6 新規メール顧問会員。

2019.12.5 現状診断。

2020.1.21 マイホーム建築支援スタート。

( 年間支援料:33万円入金 )

※メール顧問会員のAさん(30代)

2021.3.8 メール顧問会員。36000円/年 入金。

2021.3.3 土地購入 実行支援開始。55000円/年 入金。

2021.3.31 マイホーム建築実行支援料、33万円/年 入金。

一つ目の土地は契約しないことになって、

次に、この土地で検討を始めています。

【 生活設計 : 佐々木FP 】

1

メール顧問

会員のNさん(30代)

2020.5.19 メール顧問会員。36000円/年 入金。

2020.5.19 新規 メール顧問会員。

2020.6.25 現状診断 終了。

2021.3.21 第2子誕生後の生活設計 依頼着。

2021.3.31 第2子誕生後の生活設計 作業終了。

メール添付で送りました。

2

顧問会員のTさん(40代)

2020.9.30 新規 顧問会員。

2020.9.30 ヒアリングシート送付。

2020.10.24 ヒアリングシートだけ届きました。

2020.11.6 提出資料が届きました。

2020.12.11 現状診断 終了。

2021.3.14 ヒアリング 回答戻る。

現状診断の修正作業を行なっています。

※

メール顧問

会員のYさん(60代)

2021.3.9 メール顧問会員。36000円/年 入金。

2021.3.9 ヒアリングシート送付。

2021.3.14 ヒアリングシート 回答戻る。

2021.3.17 作業着手しました。

2021.3.19 現状診断 終了。

※

メール顧問

会員のMさん(30代)

2021.2.9 新規 メール顧問会員。

2021.2.9 ヒアリングシート送付。

2021.2.24 ヒアリングシート 回答戻る。

2021.2.25 整理整頓 終了!「再ヒアリング」送付。

2021.3.1 再ヒアリング 回答戻る。

3/2 現状診断の作業着手。

32021.3.4 現状診断 終了。

※

メール顧問

会員のAさん(40代)

2021.2.8 新規 メール顧問会員。

2021.2.8 ヒアリングシート送付。

※

メール 顧問会員のTさん(30代)

2020.12.17 新規 メール顧問会員。

2020.12.17 ヒアリングシート送付。

2021.2.3 ヒアリングシート 戻る。

2021.2.5 再ヒアリング。

2021.2.8 再ヒアリングの回答戻る。

2/8(月)より作業開始。

2021.2.12 現状診断 終了!

メール添付で 送りました。

※このような 人生になります。(現状診断時点)

※

メール顧問

会員のKさん(30代)

2020.10.13 新規 メール顧問会員。

2020.10.13 ヒアリングシート送付。

2020.11.9 ヒアリングシートだけ届きました。

2020.1130 現状診断 終了!

2020..12.21 マイホーム取得 生活設計 着手。

( 第2子誕生 シミュレーションも )

2020.12/23 生活設計シミュレーション 終了!

メール添付で送りました。

2021.1.27 生活設計シミュレーション 着手。

( 妻が 今後 パートで働いたら )

2021.1.28 シミュレーション終了。

※メール 顧問会員のSさん(50代)

2020.12.15 新規 メール顧問会員。

2020.12.15 ヒアリングシート送付。

2020..12.18 ヒアリングシート 提出。

2020..12.21 提出資料が届く。

2020.12.25 整理整頓 終了。

「再ヒアリング」としてメール添付で送りました。

2021.1.4 現状診断 資料作成作業 着手。

明日 1/5 終了予定です。

( 独身者の場合 シンプルなので早いです )

2021.1.5 現状診断 終了!

※ メール

顧問会員のHさん(30代)

2020.3.19 新規メール顧問会員。

2020.3.19 メール顧問会員 。

2020.5.11 現状診断。

2020.8.31 マイホーム取得シミュレーション 着手。

2020.9.1 終了、メール添付で送りました。

2020.11.20 再マイホーム取得シミュレーション。

メール添付で送りました。

※ メール顧問会員のIさん(30代)

2020.10.13 新規 メール顧問会員。

2020.10.13 ヒアリングシート送付。

2020.10.28 ヒアリングシートだけ届きました。

提出資料は郵送のようです。

2020.10.29 夕方、提出資料が到着。

2020.10.30 整理整頓作業 着手。

2020.11.2 再ヒアリング。

2020.11.12 午後から 現状診断 作業開始!

2020.11.17 現状診断 終了。

※

メール顧問会員のwさん(30代)

2020.4.22 新規メール顧問会員。

2020.4.22 ヒアリングシート送付。

おーい、ヒアリングシートの返信 待ってますよ~。

がんばれ、がんばれ。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

1人増えるだけで 大変なことになるべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.jp

( 次の新規

メール顧問会員は 4/12に 受付けます

)

-

住宅ローン月14万 お金が貯まりません 2026/05/13

-

6500万の住宅購入を希望? 貯金いくら? 2026/05/05

-

5000万の戸建て 購入を計画しています 2026/04/21

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦