2026

2025

2024

2023

2022

2021

2020

2009年07月の記事

全2件 (2件中 1-2件目)

1

-

ビーエスピー(BSP)

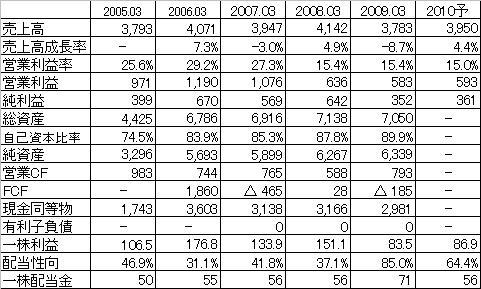

見つけた当時、配当8%!?と思ったら記念配当に騙されてたり、その後株価も上がっちゃったけど、何だかんだで配当5%超え。そんな会社。■会社概要パッケージソフト開発・販売が専門。ジョブ管理と帳票管理の基幹業務系システム向け特化。企業HPYahooファイナンス■配当一株予想配当56円⇒5.47%■経営成績の推移(単位:百万円)売上高は横ばい。利益率は07年⇒08年で半減。当時の決算資料を見てみると、粗利ベースでは増益で販管費の上昇が原因。販管費上昇の原因は人員増+特殊要因(費用計上のやり方変更)。ホントは09年に販管費比率を下げて利益率を回復させようとしたけど、景気悪化で売上高下がっちゃったから仕方ないね。という感じ。売上高08年⇒09年で売上高8.7%減っているけど、利益率は一応キープできたのは個人的には評価。今後利益が07年水準に戻るかは。。。分かりません。ここから更に利益半減とかはならないと思いますが。■売上高と営業利益率(単位:百万円)上に書いた通り。とりあえず今期計画通りの業績を残せるかどうか。。。■総資産と自己資本比率(単位:百万円)表は略。自己資本比率は9割近くで安全性は高い。自己資本比率約80%。超堅実。■キャッシュフローの状況(単位:百万円)こちらも表は略。特筆すべき点はなし。■企業価値(単位:[株式数]千株/[金額系]百万円) 指標的には特に高くも安くもなし。■資産価値(単位:百万円)※時価総額は4,348百万円流動性の高い資産が多い。清算価値割れ。■まとめ収益面では、全盛期には及ばないもの営業利益率15%。また、売上に占める保守・運用の比率が高いところから安定感もある程度高いと思われる。(⇒IT投資を抑えることは出来ても、今動いているシステムを止めることは難しいため。)財務面も優秀。最近の株価上昇で割安感は減少しているため、今の水準で大きく買うことは考えていませんが、株価と業績動向次第では主力の一角になり得る会社だと考えています。

July 24, 2009

コメント(0)

-

日本下水道設計その4

いい加減終わらせます!(1)マクロ環境分析⇒PEST(前々回)(2)業界分析⇒5つの力分析(前回)(3)企業分析⇒3C分析(今回)※3C分析・・・市場/競合/自社の分析からKSFを見つけ出し、自社の戦略に活かす分析。※KSF・・・目標達成のために注力すべきポイント、目的、タスク。◆Customer(顧客)国内海外共に官公庁との契約が殆どで、国内は国内の官公庁。海外は日本のODA機関や外国政府関連が顧客になる。・国内最大級の技術者集団。・長年の技術蓄積、実績。・顧客との繋がり。以上が日本上下水道設計の強み(とIRの方に伺いました)であり、この強み=顧客のニーズと合致していると考えます。要は信頼と実績ってやつですね。◆Competitor(競合)前回の業界内の競争に該当。コンサル分野は独占とまでいかなくとも、一定のシェアは保てると考えます。但し、管理・運転等の保守分野では競争は激しそう。海外はまだまだこれから。◆Company(自社)自社の強みはCustomer(顧客)に書いたとおり。◆KSF(Key Success Factor)国内の水のコンサル分野に関しては当面ある程度安泰と考えますが、それだけでは現状維持は出来ても成長は難しいので、・海外ビジネスの拡大を目指すことが成長に繋がるのだと考えます。また、これは会社の方針と一致しています。以上~。

July 9, 2009

コメント(0)

全2件 (2件中 1-2件目)

1