将来年金がいくらもらえるのか??

現在の推移からこれぐらいと言う試算は見ますが、将来の年金徴収額(現役世代の数と収入、負担率)と年金資産の運用状況次第で変わってくると思います。

今回、直近の年金資産の運用状況についての記事を見つけたので紹介します。

年金積立金

2022年時点で 残高 190兆円

運用収益 98.1兆円

コロナショックでは

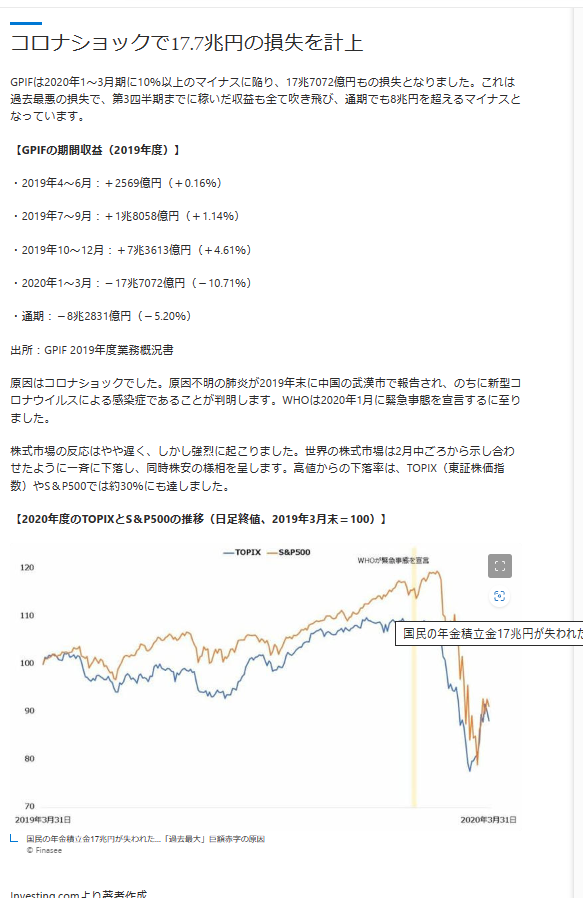

コロナショックの2020年1〜3月には17.7兆円の損失

2019年度でも8兆円の損失

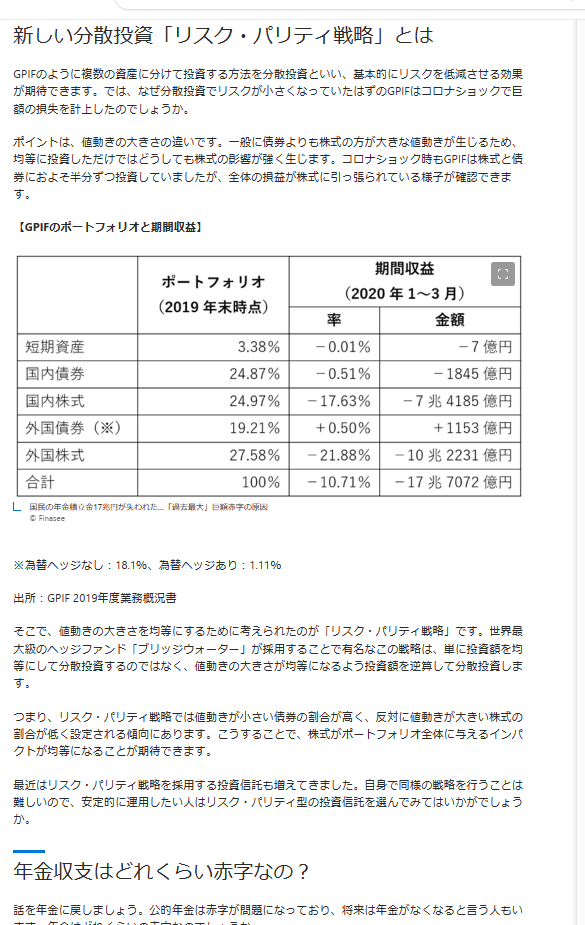

年金のポートフォリオ

年金は複数の資産に分け分散投資する事でリスクを下げ運用しています。

傾向として一般的には、株式が上がると債権が下がる、株式が下がると債権が上がると言う関係にあります。

では、リスクを下げ運用しているのになぜ、コロナショックで大きな損失が出たのか。

まずは19年度の保有割合と収益を見ていきましょう。

短期資産保有割合 3.38%

(期間収益 ▲0.01% ▲7億円)

国内債券保有割合 24.87%

(期間収益 ▲0.51% ▲1845億円)

国内株式保有割合 24.97%

(期間収益 ▲17.63% ▲7兆4185億円)

外国債券保有割合 19.21%

(期間収益 ▲0.50% +1153億円)

外国株式保有割合 27.58%

(期間収益 ▲21.88% ▲10兆7072億円)

上記を見ると、債権と株式保有を同程度にしています。

株式の方が値動きが激しい資産になる為、株式が下がる市場で債券が上がっても、株式の損失分を債権の利益でカバーしきれなくなり、損失が増えます。

対策としては、債券の保有割合を増やし、債券の値動きと株式の値動きが同程度になる保有にする方法があります。

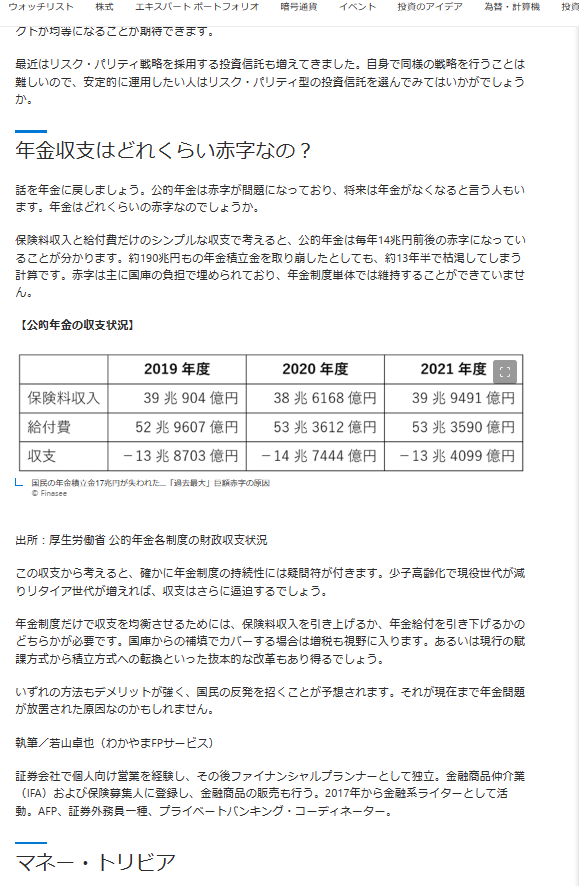

年金の収支はどうなっているのか

保険料収入と、給付費だけの単純な収支で考えると、

公的年金は毎年14兆円の赤字

約190兆円の年金積立額も約13年半で枯渇します。

実際には、赤字は主に国庫の支出で埋めているので13年半で枯渇する事はありませんが、年金の収支単体では維持できない収支となっています。

少子高齢化が進み現役世代が減る事を考えれば、年金収支はさらに悪化する事でしょう。

保険料収入を上げるか、年金給付を下げるか、国庫からの補填を増やす必要があります。

つまり、現状の推移では、現役世代の負担を増やすか、支給を減らす必要が出てきます。

将来人口が増え、経済も成長し、保険料収入や税金が無理なく増える事は考えにくいので、給付金が減る可能性が非常に高いでしょう。

やはり将来に対する備え、資産運用は自分でしっかり行うべきです。