購入から間もなく1年が経とうかという今頃になって

「不動産取得税のお知らせ」ハガキが届きました!

そろそろ来るとはわかっていたものの、

ハガキを開けてみてビックリ!!

↓ ↓ ↓

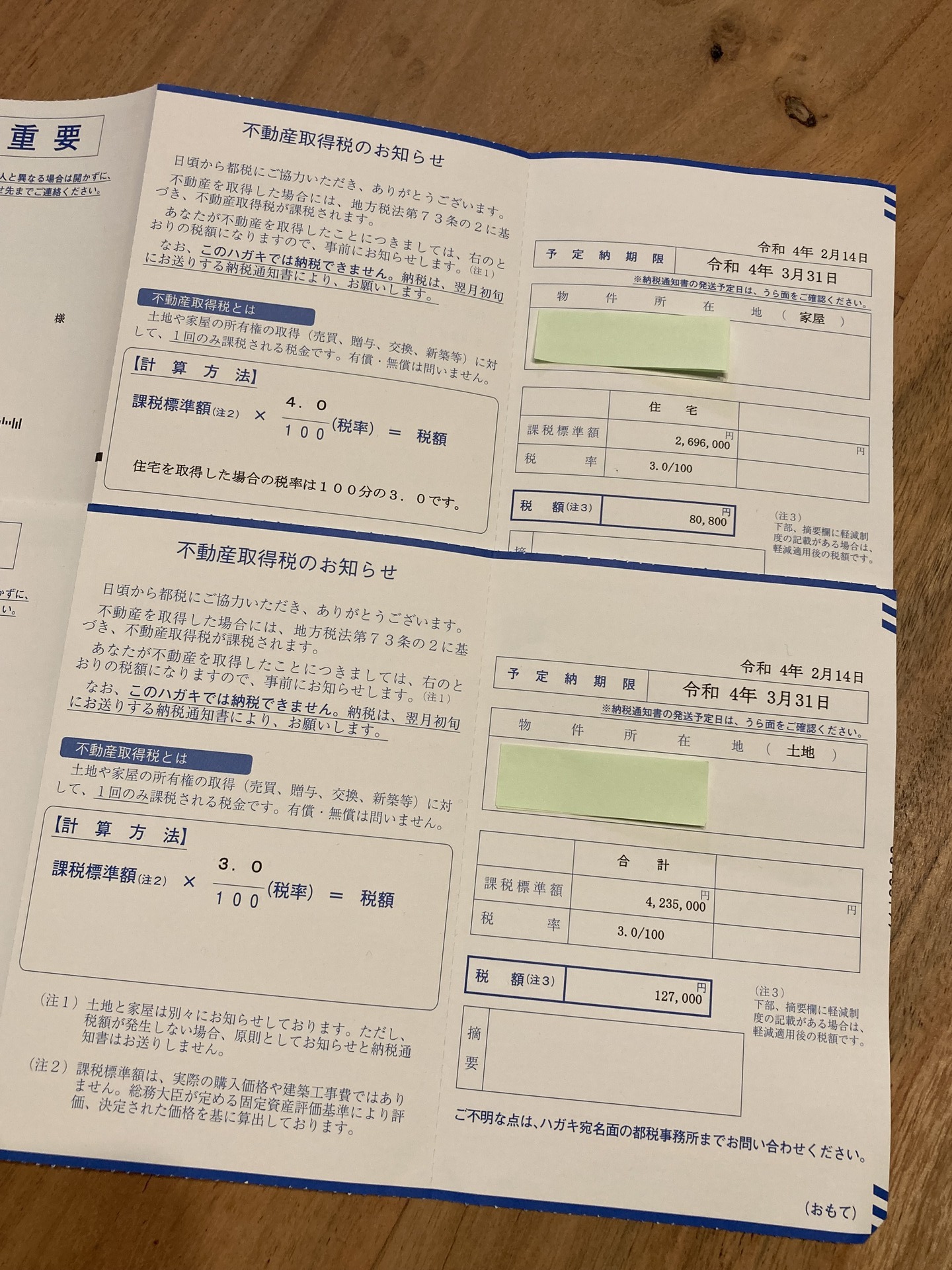

税額は土地建物の合計で、な、なんと!!207,800円!

ちょっとビックリです(;'∀')

最近、確定申告で住宅ローン控除で二十数万円還付され、

ニンマリしていた矢先の出来事だったので、ショックでした。

実は、私が購入したマンションは、昭和54年築のマンションなので、

そもそも登録免許税の軽減もなく住宅ローン控除の対象にもならないのです。

ところが、私が購入する1年前にたまたま耐震診断を受けており、

「耐震基準適合証明書」があるマンションだったので、

トータルで考えた時にかなりお得感があり、これが購入の決め手となりました。

お陰で、購入時の登記費用も(登録免許税の軽減で)安くなり、

既に住宅ローン控除もがっつり受けることができました。

同様に不動産取得税も軽減ができることは知っていたとはいえ、

不動産取得税の計算はきちんとしていなかったので少し不安だったのです。

”不動産取得税”は、物件の引渡しを受け、引越してから数か月後に

「不動産取得税のお知らせ」が届き、初めて税額を知ります。

そのため購入時の資金計画表の中にも項目こそあれ、

引渡し後の諸費用なので数字が書かれていないことがほとんどで、

ハガキが届くまで認識されていない方も多く、半年ほど経ってから

「えっ、聞いてないよ〜!」とクレームになることもあります。

今回は、元不動産屋で、自身も2回の不動産購入経験のある私が、

不動産取得税の軽減措置を受けられるかの確認方法と、

具体的な手続きの方法について解説します。

<目次>

1.不動産取得税の軽減措置が受けられるパターン

2.軽減を受けるためにはどうすればいい?

3.軽減の手続きに必要な書類

4.まとめ

1.不動産取得税の軽減措置が受けられるパターン

まずは軽減制度が適用される一例を挙げてみましたので、

簡単にチェックしてみてください。

<中古住宅の特例>

以下の要件をすべて満たす中古住宅

?@個人が自己の居住用に取得した不動産であること

?A住宅の床面積が50?u以上240?u以下であること

?B昭和57年1月1日以降に新築されたものであること

※昭和56年12月31日以前に新築された住宅で、建築士等が行う耐震診断によって

新耐震基準に適合していることの証明がなされたもの

(調査等が住宅の取得日前2年以内に終了していることが確認できる書類がある

場合に限る)も要件を満たします。

<その他の軽減制度の例>

・新築住宅用土地を取得した場合

・中古の家屋を取得して、直ちに取り壊した場合

私の場合は、昭和54年築の中古マンションなので本来は上記?Bに該当しないのですが、

※に記した「耐震基準適合既存住宅の特例」の要件(住宅の取得日前2年以内に建築士が

行う耐震診断等によって新耐震基準に適合していること)を満たしているため、

今回それを証明する書類(「耐震基準適合証明書」等)を持って、都税事務所に申告に

行ってきました。

まだ申告しただけなので、これから該当すると認定されるかどうかは確定したわけでは

ありませんが、認定されれば、私の場合は税額207,800円が、0円になるそうです!

2.軽減を受けるためにはどうすればいい?

「不動産取得税のお知らせ」ハガキに軽減事由が記載されている場合は、

既に軽減制度が適用されていることになります。

摘要欄に記載がない場合で、軽減制度に該当する場合は、

自分で所轄の税務署まで申告することが必要になります。

放っておくと来月には納付書が届いてしまいますので、

もしや?と思う場合は、すぐに税務署に確認しましょう。

妻に今回の話をしたら、

「私だったら納付書が届いたら、何も疑わないでそのまま払ってたと思う」

と言っていましたので、世の中にはそのように知らずに納付している方も多くいらっしゃるのではないでしょうか。

3.軽減の手続きに必要な書類

東京都主税局作成のパンフレット「不動産取得税の軽減措置について」によると、下記の3つのケースごとに必要書類のご案内がありましたので参考までに記しておきます。

?@土地を購入してから3年以内に住宅(床面積50?u〜240?u)を新築する場合

売買契約書(取得時)

最終代金領収書(土地売買代金分)

建築確認済証+建築確認申請書第3面

建築工事請負契約書

<共同住宅、2世帯住宅、併用住宅の場合>

平面図(1戸あたりの床面積がわかるもの)

<認定長期優良住宅の場合>

長期優良住宅認定通知書

<土地を分合筆する場合>

分合筆の経過が確認できる書類(ex.分筆後の地積測量図等)

※なお、申告時、既に住宅が完成している場合は、住宅完成前と完成後の書類等、追加の書類が必要になりますので、あらかじめご確認ください。

?A未使用の建売住宅(床面積50?u〜240?u)とその土地を、新築後1年以内に同じ方が購入した場合

売買契約書

最終代金領収書

登記事項証明書(全部事項証明書)(建物)

<共同住宅、2世帯住宅、併用住宅の場合>

平面図(1戸あたりの床面積がわかるもの)

<認定長期優良住宅の場合>

長期優良住宅認定通知書

?B自己居住用の土地付中古住宅(床面積50?u〜240?u、昭和57年1月1日以降新築)を取得した場合

売買契約書

最終代金領収書

登記事項証明書(全部事項証明書)(建物)

住民票(マイナンバーの記載がないもの)

<共同住宅、2世帯住宅、併用住宅の場合>

平面図(1戸あたりの床面積がわかるもの)

<昭和56年12月31日以前新築の場合>

下記のいずれか

耐震基準適合証明書(原本)

建設住宅性能評価書

既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類

※調査日等が取得日の前2年以内のものに限ります

4.まとめ

いかがだったでしょうか?

軽減制度を知っているか、いないかでは、不動産取得税だけでも何十万も違ってきます。

同じように住宅ローン控除についても、さらに何百万も違いが出ます。

しかしながら、最初から自分は該当しない、または制度について営業担当者からアナウンス

がなく、何も知らない、していない方もたまにお見かけします。

このようなことも含めて、不動産の購入をすることは自己責任です。

うっかり損をしないよう、今一度チェックしてみてください!