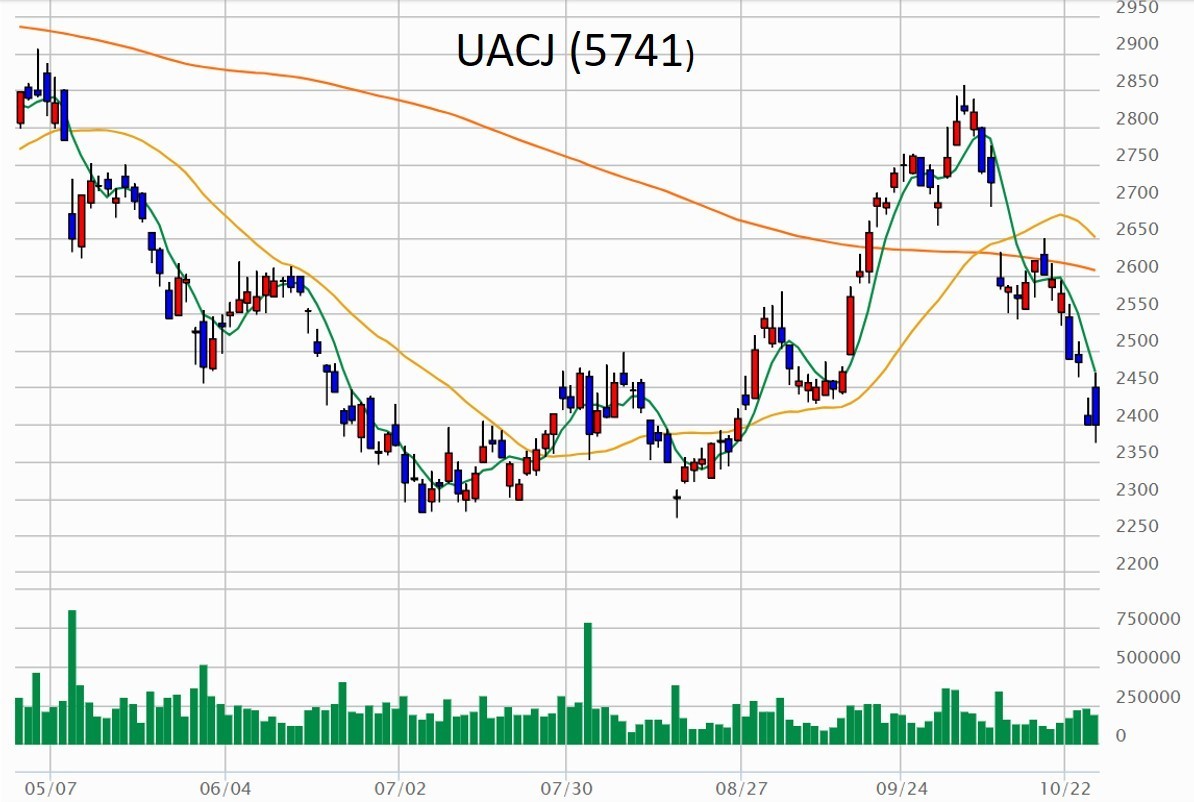

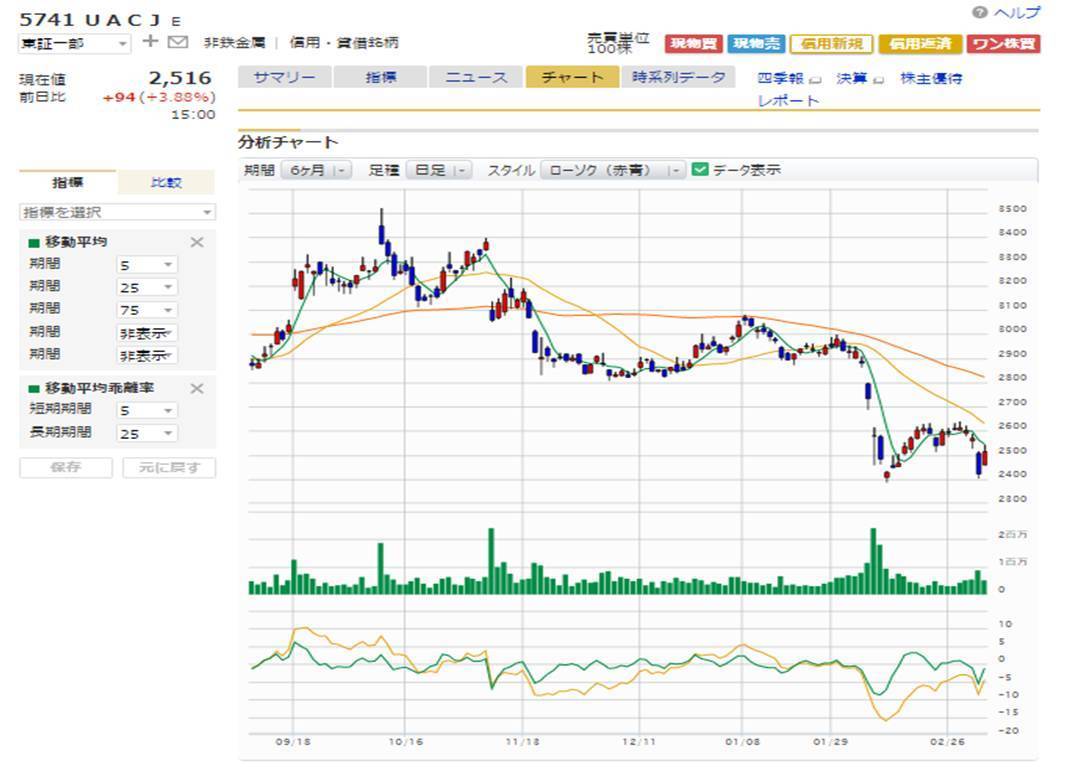

トランプ米大統領の鉄鋼・アルミ製品への輸入関税引き上げ方針表明を受け、昨日は株価が大幅下落した( 『2018年3月5日 日経平均続落、マザーズ大幅下落の中、そーせい、ユアテック、UACJを拾った』 )のだが、本当のところUACJに与える影響はどの程度のものになるのだろうか? 同社IR に問い合わせたところ、非常に丁寧なお返事をいただいた。備忘録として記しておく。

<米国関税引き上げについて>

・UACJは米国にTAA、CUA(自動車用パネル)、UWH(自動車用部品)の現地拠点をもっており、日本からの輸出はほとんどない。従って関税が引き上げられても業績への影響はほぼないと見ている。

・北米から中国材が締め出された場合、中国製品が東南アジアに向かうのではとの懸念はある。しかし品質面でUACJ製品とはまだ大きな差があり、短期的にはその影響もないだろう。ただし、中長期的に中国材が品質面で追いついてきた場合にはリスク。

<業績見通し下方修正について>

・北米の自動車材の需要が非常に旺盛なため、TAAで能力増強投資を行い、立上げコストが想定よりも前倒しでかかっている。設備投資の内訳は、外部購入のスラブ(コスト高)を内製化する設備、スクラップの有効活用によりコストダウンを図る設備。2018年度以降は立上げコストが減少し、コストダウン効果がでてくる見通し。

・UWHの減益については、自動車用部品の受注を想定より多くとったことにより、品質認証のためのコストが増加したことや、地金上昇にともなう価格転嫁の遅れが原因。これらについては、来期以降解消していく見通し。

・UATHの30億円の下方修正については、まだ解決に時間がかかりそう( これは私の解釈 )。東南アジアの成長に伴い缶材需要は旺盛、販売数量も増加している。これに対し、技術の習得(アルミの圧延の習熟には時間がかかるとのこと)や工場の効率的な運営がまだまだ追いついておらず、日本人従業員を現地に派遣し、習熟向上にむけた取り組みや生産性向上に継続して取り組んでいるところ。

UACJの上記の説明には概ね納得し、保有継続することとした。北米の自動車部品の需要がいつまで現在のレベルで続くか(今回の設備投資が重荷にもなり得る)、タイ工場の運営の改善にどれだけ時間がかかるか、の2点に今後は留意が必要だろう。為替レートは同社の業績にはほぼフラットとのこと。

<免責事項>当ブログは個人的な投資行動を客観視するために記載しているものです。決して特定の投資行動を推奨するものではありません。また当ブログの内容の正確性は担保し得ないことも申し添えます。

【このカテゴリーの最新記事】

- no image

-

-

-

-