この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2018年11月01日

小野薬品工業(4528) 今期連結業績予想を上方修正

小野薬品が2019年3月期第2四半期決算を発表し、併せて通期連結業績予想を上方修正しています。

営業利益は前回予想から3.3%ほどの上方修正となっています。

小野薬品工業 2019年3月期通期連結業績予想

()内は前回発表値

売上収益

2800億円 (←2770億円)

営業利益

635億円 (←615億円)

税引前利益

670億円 (←650億円)

当期利益

521億円 (←506億円)

基本的1株あたり当期利益

101.14円(←98.23円)

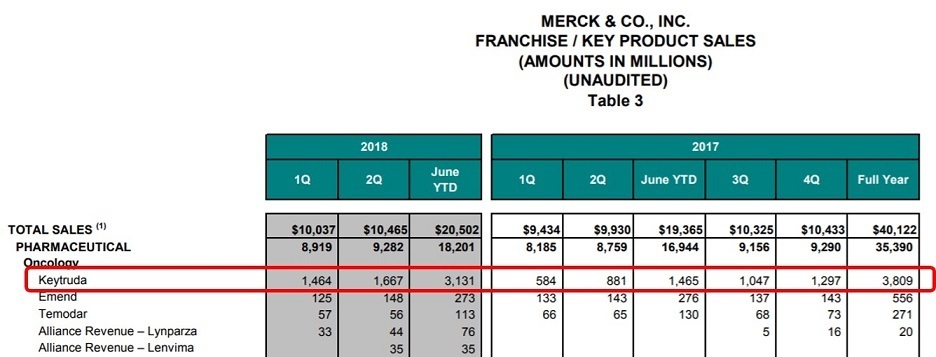

売上収益2770億円の内訳は製品商品が2060億円と昨年比ほぼ変わらずなのに対し、ロイヤルティ・その他が740億円と前年比32.4%増となっています。やはりオプジーボ、キイトルーダの海外販売増が効いているようです。

因みに2019年3月期上期(1-2Q)の業績予想と実績は下記の通りになっています。

営業利益、最終益の通期予想に対する進捗率はそれぞれ55.4%となっており保守的な予想のようにも思われますが、今後も監視を続けたいと思っています。

売上高(百万円) 営業益 経常益 最終益 1株益(円) 1株配

予想 134,500 28,500 30,000 23,000 44.74 22.5

実績 144,395 35,151 36,917 28,845 56.11 22.5

営業利益は前回予想から3.3%ほどの上方修正となっています。

小野薬品工業 2019年3月期通期連結業績予想

()内は前回発表値

売上収益

2800億円 (←2770億円)

営業利益

635億円 (←615億円)

税引前利益

670億円 (←650億円)

当期利益

521億円 (←506億円)

基本的1株あたり当期利益

101.14円(←98.23円)

売上収益2770億円の内訳は製品商品が2060億円と昨年比ほぼ変わらずなのに対し、ロイヤルティ・その他が740億円と前年比32.4%増となっています。やはりオプジーボ、キイトルーダの海外販売増が効いているようです。

因みに2019年3月期上期(1-2Q)の業績予想と実績は下記の通りになっています。

営業利益、最終益の通期予想に対する進捗率はそれぞれ55.4%となっており保守的な予想のようにも思われますが、今後も監視を続けたいと思っています。

売上高(百万円) 営業益 経常益 最終益 1株益(円) 1株配

予想 134,500 28,500 30,000 23,000 44.74 22.5

実績 144,395 35,151 36,917 28,845 56.11 22.5

2018年10月31日

決算発表を前に小野薬品工業(4528)再考

今月の世界的な株式市場の調整により、個別株も殆ど例外なく叩き売られました。

ただしリーマンショック時のような銀行システムの崩壊から流動性の枯渇を示す兆候は認められず、あの時の恐怖・絶望を経験した方はこのような調整相場でしっかりと買い時を探りに行くことができるように思います。

私好みのバイオ株では、PD-1の発見とがん治療への応用の業績に対するノーベル医学賞授与決定で急騰し一時3430円までつけた小野薬品工業(4528)が急落し、昨日は一時2457円までつけ、終値も2506円とわずか4週間で27%もの調整となっています。

ちょうど3月末の高値からキイトルーダ(Keytruda)のNSCLC治験成功のニュースで2400円台まで売られた4月の急落と同じ下落幅となっています。

本日はやや戻して終値は2572円でした。

ノーベル賞がらみの価格変動では、昨年のノーベル化学賞のニュースでそーせい(4565)が少し遅れて上昇しており、その記憶から買われたのかもしれません。ただ、昨年のリチャード・ヘンダーソン博士がそーせいの子会社Heptaresの創設者の一人だったことは日本でマザーズのバイオ株を取引する個人投資家にはあまり知られていなかった一方、抗PD-1抗体ががん治療に革新をもたらしたことは広く知られており、本庶博士のノーベル賞受賞も事前に予測する人が多かったと思います。

さらに小野薬品のような東証一部銘柄でADRでも取引されている銘柄には機関投資家が多く参加しており、昨年のような情報のタイムラグは期待できませんでした。

まさに多くの人が予測・認識していることが実現する経過では「噂で買って事実で売る」のがセオリーなのかもしれません。

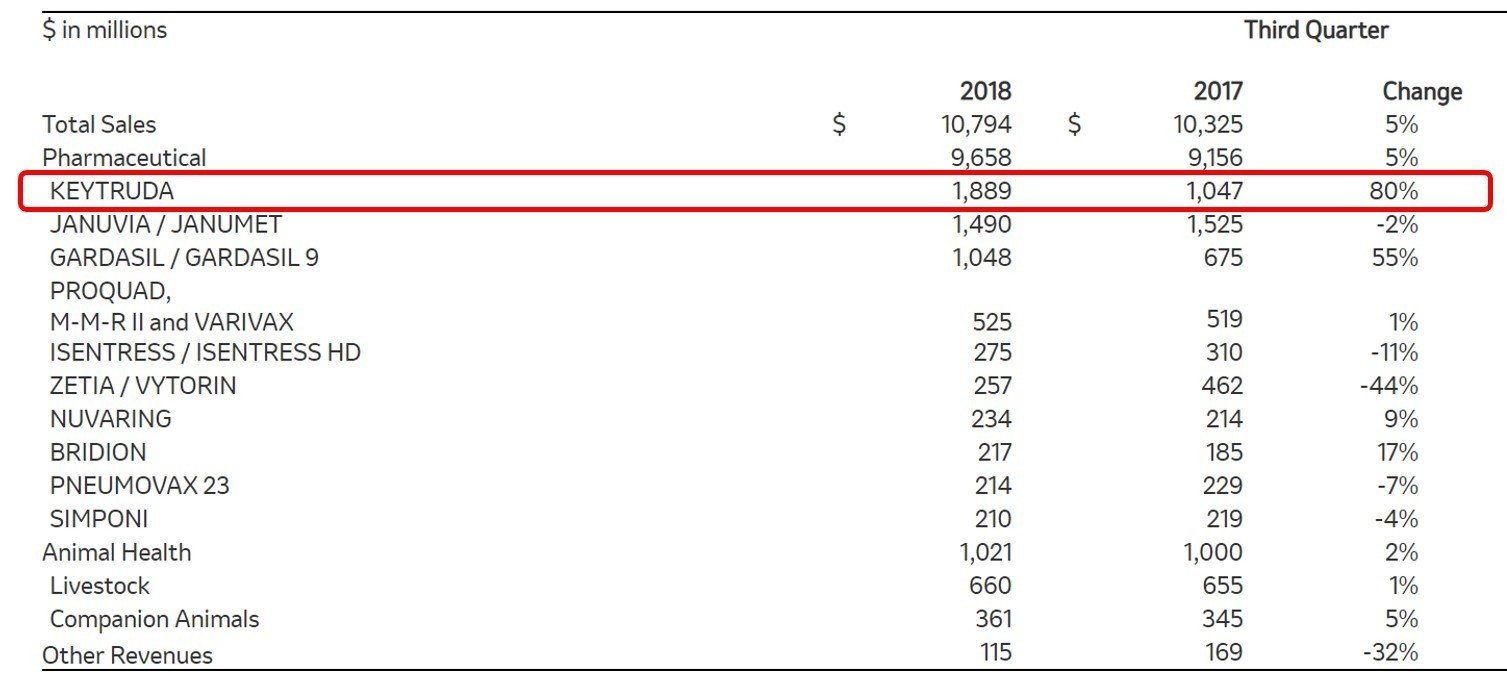

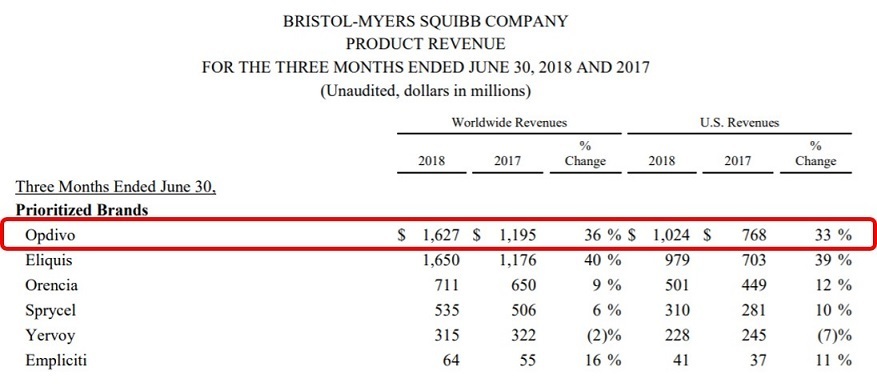

さてその小野薬品ですが、11月1日に決算発表を控えていますが、主力のオプジーボ(Opdivo)関連のロイヤルティについては先週発表されたBristol-Myers Squibb (BMY)と米Merckの決算から推測することができます。

まずOpdivoについては2018年3Q(7-9月)の全世界売上が17億9,300万ドル、米国売上が11億4100万ドルとなっています。

前四半期は全世界売上が16億2700万ドル、米国売上が10億2400万ドルですから、Q on Qではそれぞれ10.2%, 11.1%の増加とOpdivoの適応拡大に伴いまだまだ売上が伸びていることがわかります。

前四半期のBMYからのロイヤルティ収入は134億円でしたから、上記の売り上げから見積もると147-149億円程度になる計算になります。

またKeytrudaについては、前四半期に初めて全世界売上がOpdivoを上回りましたが、この四半期も順調に売り上げが増加し18億8900万ドルの売上となりました。昨年同期からは約80%の増加と破竹の勢いです(Opdivoは日本の度重なる薬価引き下げを受けても前年比で42%増と決して悪いわけではありません)。

前四半期は全世界売上が16億6700億ドルですから、Q on Qでは13.3%の増加となります。

小野薬品がメルクから受け取るロイヤルティは前四半期は26億円でしたから29.5億円程度と予測されます。

上記のQ on Qのデータを冷静に見てみると、4月以降一部の株式愛好家の間を席捲した「メルク買い、BMY・小野薬品売り」の構図は必ずしも無条件で正当化できるものではないように感じています。

オプジーボ以外の主力処の売上は、1Qのデータを見るとグラクティブが前年比横ばいの71億円(今期年間260億円予想)、オレンシアが32.9%増の43億円(年間予想165億円)、フォシーガが38.7%増の36億円(年間予想130億円)、オパルモンは23.1%減の29億円(年間105億円予想)でした。

グラクティブ、オレンシア、フォシーガとも年間予想をやや上回るペースで進捗しており、これも併せて2Qの決算で確認したいと思います。

さて小野薬品については、世界同時株安の中で殆ど忘れられてしまっているように見えるニュースに私は着目していますが、これについてはまた改めてまとめてみたいと思います。

ただしリーマンショック時のような銀行システムの崩壊から流動性の枯渇を示す兆候は認められず、あの時の恐怖・絶望を経験した方はこのような調整相場でしっかりと買い時を探りに行くことができるように思います。

私好みのバイオ株では、PD-1の発見とがん治療への応用の業績に対するノーベル医学賞授与決定で急騰し一時3430円までつけた小野薬品工業(4528)が急落し、昨日は一時2457円までつけ、終値も2506円とわずか4週間で27%もの調整となっています。

ちょうど3月末の高値からキイトルーダ(Keytruda)のNSCLC治験成功のニュースで2400円台まで売られた4月の急落と同じ下落幅となっています。

本日はやや戻して終値は2572円でした。

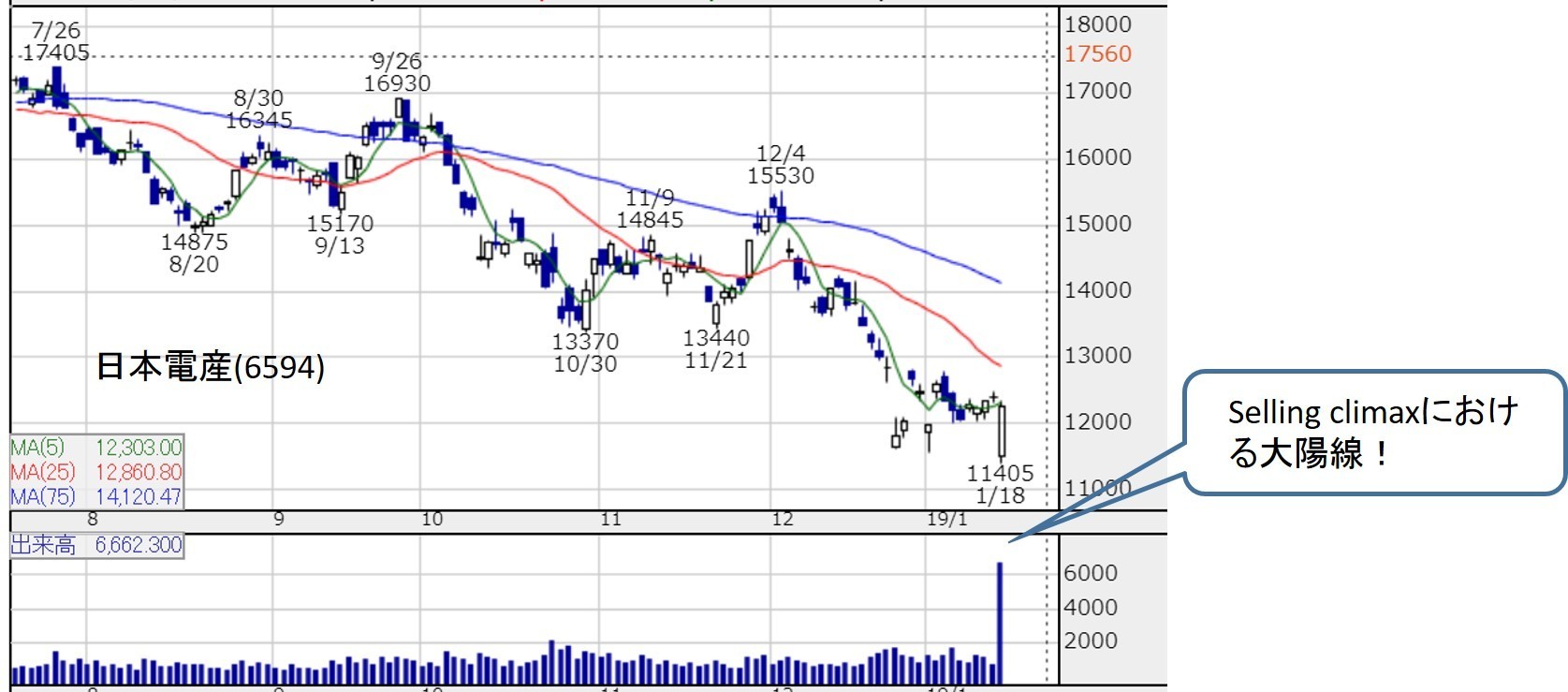

小野薬品日足。

ノーベル医学賞発表で急騰し3430円までつけたところから急落しました。

ノーベル医学賞発表で急騰し3430円までつけたところから急落しました。

ノーベル賞がらみの価格変動では、昨年のノーベル化学賞のニュースでそーせい(4565)が少し遅れて上昇しており、その記憶から買われたのかもしれません。ただ、昨年のリチャード・ヘンダーソン博士がそーせいの子会社Heptaresの創設者の一人だったことは日本でマザーズのバイオ株を取引する個人投資家にはあまり知られていなかった一方、抗PD-1抗体ががん治療に革新をもたらしたことは広く知られており、本庶博士のノーベル賞受賞も事前に予測する人が多かったと思います。

さらに小野薬品のような東証一部銘柄でADRでも取引されている銘柄には機関投資家が多く参加しており、昨年のような情報のタイムラグは期待できませんでした。

まさに多くの人が予測・認識していることが実現する経過では「噂で買って事実で売る」のがセオリーなのかもしれません。

さてその小野薬品ですが、11月1日に決算発表を控えていますが、主力のオプジーボ(Opdivo)関連のロイヤルティについては先週発表されたBristol-Myers Squibb (BMY)と米Merckの決算から推測することができます。

まずOpdivoについては2018年3Q(7-9月)の全世界売上が17億9,300万ドル、米国売上が11億4100万ドルとなっています。

前四半期は全世界売上が16億2700万ドル、米国売上が10億2400万ドルですから、Q on Qではそれぞれ10.2%, 11.1%の増加とOpdivoの適応拡大に伴いまだまだ売上が伸びていることがわかります。

前四半期のBMYからのロイヤルティ収入は134億円でしたから、上記の売り上げから見積もると147-149億円程度になる計算になります。

Bristol-Myers Squibbの2018年3Qの個別売上高。

https://s21.q4cdn.com/104148044/files/doc_financials/quarterly_reports/2018/q3/Q32018-Earnings-Release.pdf

より。

https://s21.q4cdn.com/104148044/files/doc_financials/quarterly_reports/2018/q3/Q32018-Earnings-Release.pdf

より。

またKeytrudaについては、前四半期に初めて全世界売上がOpdivoを上回りましたが、この四半期も順調に売り上げが増加し18億8900万ドルの売上となりました。昨年同期からは約80%の増加と破竹の勢いです(Opdivoは日本の度重なる薬価引き下げを受けても前年比で42%増と決して悪いわけではありません)。

前四半期は全世界売上が16億6700億ドルですから、Q on Qでは13.3%の増加となります。

小野薬品がメルクから受け取るロイヤルティは前四半期は26億円でしたから29.5億円程度と予測されます。

上記のQ on Qのデータを冷静に見てみると、4月以降一部の株式愛好家の間を席捲した「メルク買い、BMY・小野薬品売り」の構図は必ずしも無条件で正当化できるものではないように感じています。

オプジーボ以外の主力処の売上は、1Qのデータを見るとグラクティブが前年比横ばいの71億円(今期年間260億円予想)、オレンシアが32.9%増の43億円(年間予想165億円)、フォシーガが38.7%増の36億円(年間予想130億円)、オパルモンは23.1%減の29億円(年間105億円予想)でした。

グラクティブ、オレンシア、フォシーガとも年間予想をやや上回るペースで進捗しており、これも併せて2Qの決算で確認したいと思います。

さて小野薬品については、世界同時株安の中で殆ど忘れられてしまっているように見えるニュースに私は着目していますが、これについてはまた改めてまとめてみたいと思います。

2018年10月27日

UACJ (5741) - テスラの黒字化、Model 3生産増を受けて

10月の世界的な株式市場の調整を受けて急激に悲観論が広まってきました。

私のような弱小個人投資家ができることはただ一つ、一喜一憂せず、無理のない範囲で割安と思われる銘柄に投資を継続することです。

さて来週2018年度2Qの決算発表を控えている企業のいくつかに注目しています。

自分の頭の中を整理するために報道されている情報や株価の動きをまとめてみたいと思います。

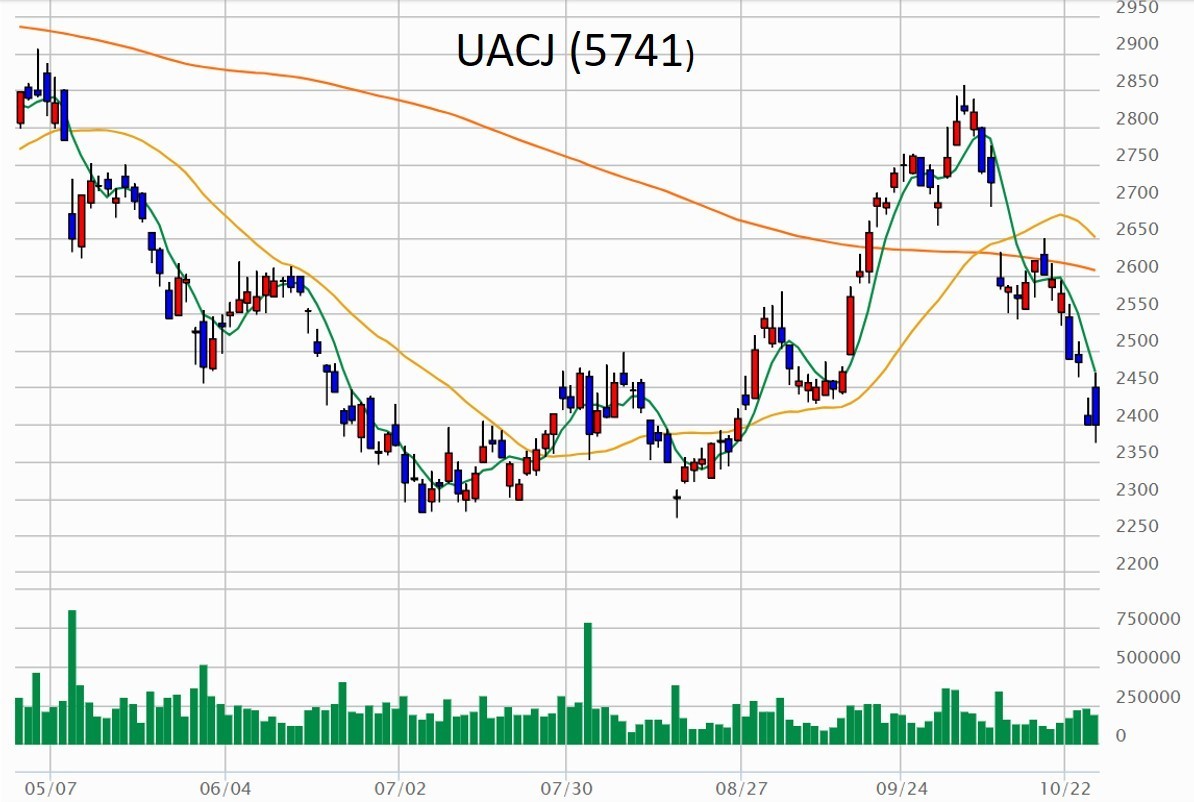

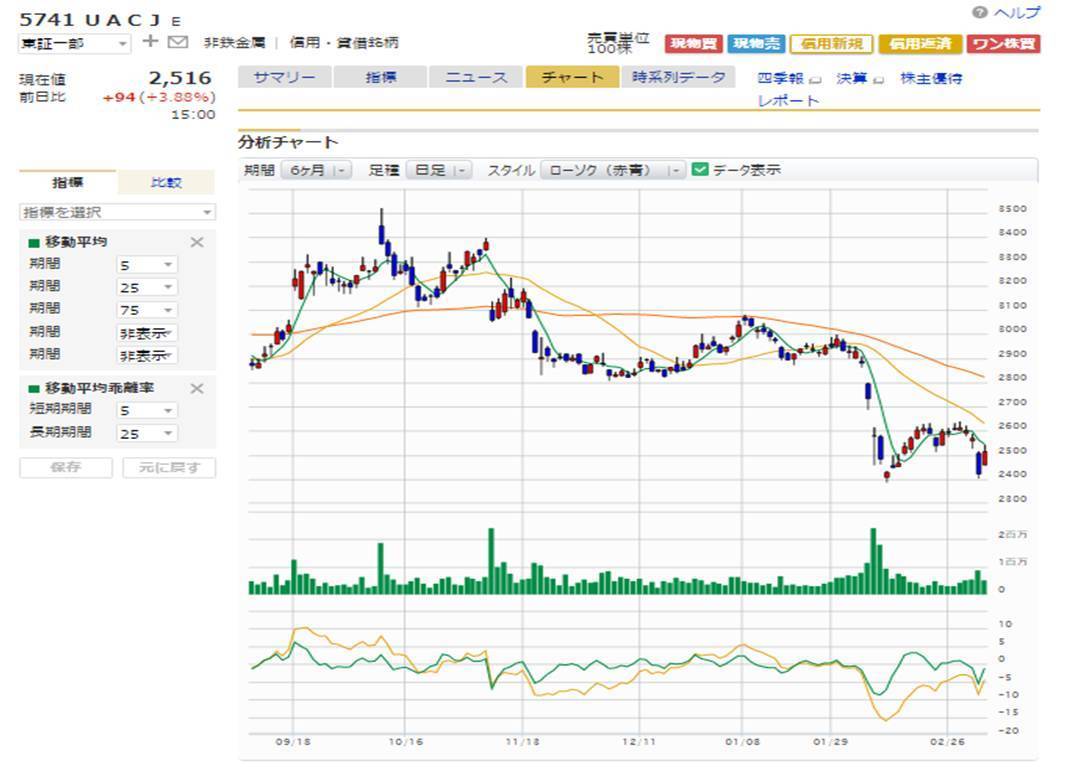

アルミメーカーのUACJ (5741)は1Q決算発表を受けて株価がジワジワ上昇してきましたが、今月初めに高値をつけた後、急落しています。

2850円強から2400円処と実に15%以上の下落となっています。

私も9月に少し持ち高を減らしましたが、この下落は行き過ぎと考え、打診買いを入れ始めました。

私が注目しているのは北米での電気自動車の普及です。

特に今週発表されたテスラの2018年3Qの決算では、Teslaは予想外の黒字に転換しており、かねてから懸念されていた資金繰りについては一端危機を脱したように見えます。

かねてから生産の遅れが指摘されていたModel 3も3Qには53,239台の生産高となり、Elon Muskの目標50,000 - 55,000台を達成しました。

昨年の報道を見ると(例えば: https://electrek.co/2017/02/20/tesla-model-3-aluminum-part-supplier-invest-production/) 、UACJはModel 3のためのアルミ材部品生産のための大きな投資をしており、この投資の回収にも弾みがついたように思われます。

来週11月1日に決算発表が予定されていますが、どのような内容か、しっかり見据えたいと思っています。

<免責事項>当ブログは個人的な投資行動を客観視するために記載しているものです。決して特定の投資行動を推奨するものではありません。また当ブログの内容の正確性は担保し得ないことも申し添えます。

私のような弱小個人投資家ができることはただ一つ、一喜一憂せず、無理のない範囲で割安と思われる銘柄に投資を継続することです。

さて来週2018年度2Qの決算発表を控えている企業のいくつかに注目しています。

自分の頭の中を整理するために報道されている情報や株価の動きをまとめてみたいと思います。

UACJ(5741)の日足チャート。

10月4日に2857円をつけた後急落し、10月26日には一時2374円をつける場面もありました。

10月4日に2857円をつけた後急落し、10月26日には一時2374円をつける場面もありました。

アルミメーカーのUACJ (5741)は1Q決算発表を受けて株価がジワジワ上昇してきましたが、今月初めに高値をつけた後、急落しています。

2850円強から2400円処と実に15%以上の下落となっています。

私も9月に少し持ち高を減らしましたが、この下落は行き過ぎと考え、打診買いを入れ始めました。

私が注目しているのは北米での電気自動車の普及です。

特に今週発表されたテスラの2018年3Qの決算では、Teslaは予想外の黒字に転換しており、かねてから懸念されていた資金繰りについては一端危機を脱したように見えます。

かねてから生産の遅れが指摘されていたModel 3も3Qには53,239台の生産高となり、Elon Muskの目標50,000 - 55,000台を達成しました。

昨年の報道を見ると(例えば: https://electrek.co/2017/02/20/tesla-model-3-aluminum-part-supplier-invest-production/) 、UACJはModel 3のためのアルミ材部品生産のための大きな投資をしており、この投資の回収にも弾みがついたように思われます。

来週11月1日に決算発表が予定されていますが、どのような内容か、しっかり見据えたいと思っています。

<免責事項>当ブログは個人的な投資行動を客観視するために記載しているものです。決して特定の投資行動を推奨するものではありません。また当ブログの内容の正確性は担保し得ないことも申し添えます。

2018年07月29日

オプジーボとキイトルーダ 〜 Bristol-Myers SquibbとMerckの2018年第2四半期決算発表を受けて

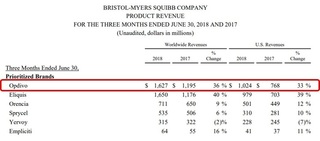

Bristol-Myers SquibbとMerckが2018年第2四半期(2Q)の決算を発表し、私が個人的に強く関心を寄せているimmuno-oncology分野の"bockbusters"〜即ち オプジーボと キイトルーダ〜の2018年2Qの売り上げが明らかになりました。

まずは オプジーボの方を見てみましょう。

オプジーボの全売上は 16億2700万ドルと2017年2Qに比べて 36%の増加となりました。これは14億6000万ドルとの事前予想を大きく上回るもので、前四半期の15億1100万ドルからも伸びています。

非小細胞肺がん(NSCLC)の一次治療の適応をキイトルーダに取られてもなお、NSCLCの二次治療で30-35%のシェアを取っていると見られています。しかも中国でNSCLCの二次治療(EGFRまたはALK遺伝子変異をもつものを除く)の適応を取得したのは6月ですので、これが売上に明瞭に寄与してくるのは3Q以降と思われますが、それでもこの売上の伸びは予想以上のように思います。

さらに 腎細胞がん(RCC)の一次治療で オプジーボとヤーボイの併用療法が認可されたのも効いているようです。4月に適応が通ったばかりですが、BMSの発表によると米国ではRCCの一次治療の30%ほどがこの治療法でなされているとのことです。ヨーロッパでは一次治療の認可が通っていませんが、アピールの結果次第ではさらに伸びる余地がありそうです。

4月にキイトルーダがNSCLCの一次治療で良好な成績を出して以降、オプジーボの先行きに対する悲観的な見方が支配的になっていた感がありますが、その判断は早計だったようにも思われます。

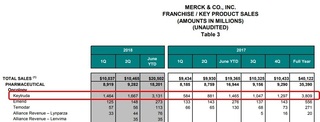

次にライバルである キイトルーダの2018年2Qの売り上げを見てみましょう。

2018年2Qの全世界売上高は 16億6700万ドルで僅差ながらも初めてオプジーボを上回りました。前年2Qに比べて 90%近い伸びですし、2018年1Qの14億6400万ドルからも約14%の伸びです。やはり化学療法との併用でNSCLCの一次治療で全生存期間の延長を明確に示した4月のAACR (American Association for Cancer Research)で発表されたデータが効いているのでしょう。

Merckの2018年2Qの決算発表会の席上でも“About two-thirds of new patients are now starting off on Keytruda when you exclude EGFR and ALK, and that’s a 20-point share increase since AACR,”(「EGFRとALK[変異]を除く[NSCLCの]新規患者の約3分の2はキイトルーダで治療を開始しており、AACR以降20%シェアが拡大しています」) との声明がありました。治療プロトコールでは決められた期間(3週間)毎に投与することとなっており、キイトルーダで治療を開始された方は今後もキイトルーダの治療を続けることになりますので、さらにキイトルーダの使用量は増えていくものと思われます。キイトルーダの今年の全世界売上高は70億ドルと予想されていますが、それは明確に射程に入ったと言えるでしょう。

ちなみに小野薬品工業に入るキイトルーダ分のロイヤルティは、年間売上高が70億ドルとして

(70億ドル) x (110円/ドル) x 6.5% x 1/4 = 125億円

となります。つまり2019年3月期通期予想営業利益615億円の 20%以上がライバル社から入るロイヤルティという計算になります。赤字バイオベンチャーから見るとなんとも贅沢な話ですね。

まずは オプジーボの方を見てみましょう。

オプジーボの全売上は 16億2700万ドルと2017年2Qに比べて 36%の増加となりました。これは14億6000万ドルとの事前予想を大きく上回るもので、前四半期の15億1100万ドルからも伸びています。

非小細胞肺がん(NSCLC)の一次治療の適応をキイトルーダに取られてもなお、NSCLCの二次治療で30-35%のシェアを取っていると見られています。しかも中国でNSCLCの二次治療(EGFRまたはALK遺伝子変異をもつものを除く)の適応を取得したのは6月ですので、これが売上に明瞭に寄与してくるのは3Q以降と思われますが、それでもこの売上の伸びは予想以上のように思います。

さらに 腎細胞がん(RCC)の一次治療で オプジーボとヤーボイの併用療法が認可されたのも効いているようです。4月に適応が通ったばかりですが、BMSの発表によると米国ではRCCの一次治療の30%ほどがこの治療法でなされているとのことです。ヨーロッパでは一次治療の認可が通っていませんが、アピールの結果次第ではさらに伸びる余地がありそうです。

4月にキイトルーダがNSCLCの一次治療で良好な成績を出して以降、オプジーボの先行きに対する悲観的な見方が支配的になっていた感がありますが、その判断は早計だったようにも思われます。

次にライバルである キイトルーダの2018年2Qの売り上げを見てみましょう。

2018年2Qの全世界売上高は 16億6700万ドルで僅差ながらも初めてオプジーボを上回りました。前年2Qに比べて 90%近い伸びですし、2018年1Qの14億6400万ドルからも約14%の伸びです。やはり化学療法との併用でNSCLCの一次治療で全生存期間の延長を明確に示した4月のAACR (American Association for Cancer Research)で発表されたデータが効いているのでしょう。

Merckの2018年2Qの決算発表会の席上でも“About two-thirds of new patients are now starting off on Keytruda when you exclude EGFR and ALK, and that’s a 20-point share increase since AACR,”(「EGFRとALK[変異]を除く[NSCLCの]新規患者の約3分の2はキイトルーダで治療を開始しており、AACR以降20%シェアが拡大しています」) との声明がありました。治療プロトコールでは決められた期間(3週間)毎に投与することとなっており、キイトルーダで治療を開始された方は今後もキイトルーダの治療を続けることになりますので、さらにキイトルーダの使用量は増えていくものと思われます。キイトルーダの今年の全世界売上高は70億ドルと予想されていますが、それは明確に射程に入ったと言えるでしょう。

ちなみに小野薬品工業に入るキイトルーダ分のロイヤルティは、年間売上高が70億ドルとして

(70億ドル) x (110円/ドル) x 6.5% x 1/4 = 125億円

となります。つまり2019年3月期通期予想営業利益615億円の 20%以上がライバル社から入るロイヤルティという計算になります。赤字バイオベンチャーから見るとなんとも贅沢な話ですね。

2018年05月09日

2018年5月9日 決算で大きく動く銘柄が多い中、日経平均は下落 ー 小野薬品についての考察

<日経平均終値> 22,408.88 ▼99.81 (-0.44%)

<TOPIX終値> 1,772.91 ▼6.91 (-0.39%)

<東証2部指数終値> 7,123.36 ▼39.18 (-0.55%)

<東証マザーズ指数終値> 1,159.09 ▼6.23 (-0.53%)

小野薬品(4528)についての個人的考察

明日に決算開示を控えた小野薬品は売られ、46.5円安の2494円で終えた。4月に米Merck社のキイトルーダが進行期非小細胞肺癌の一次治療で好成績を出し、オプジーボのシェアが奪われるとの観測から大暴落といえる程下落し、その後やや持ち直していたが、リバ狙いの参加者が決算前に手じまったのではないかと推察している。

この4月の暴落で3月末に3,389円を付けていた小野薬品株は4月10日から17日までの間に2,500円近辺まで売られ、時価総額の実に26%強が吹き飛ばされたのである。

この市場の反応は正しかったのだろうか?

肺がんは悪性腫瘍の中でも最も多いがん腫の一つであり、その約85%を占めるのが非小細胞肺癌(NSCLC)である。

オプジーボは二次治療としては効果が示されていたが、一次治療としての効果を示せずにいた。

一方、オプジーボと同じ抗PD-1抗体薬であるMerck社のキイトルーダは、もともとPD-L1の発現が多い群では効果を示していたが、さらに今回PD-L1発現が腫瘍細胞の1%以上という緩やかな基準で従来の化学療法を上回る効果をキイトルーダ単独で示すことに成功したのである。

→ KEYTRUDA (pembrolizumab) Monotherapy Met Primary Endpoint in Phase 3 KEYNOTE-042 Study, Significantly Improving OS as First-Line Therapy in Locally Advanced or Metastatic NSCLC Patients Expressing PD-L1 in at Least 1 Percent of Tumor Cells.

この結果を受けて、今後進行期非小細胞肺癌に対してはKeytrudaが多く使用されていくものと推察される。

これは異論のないところであろう。

では、小野薬品株に対する市場の反応は正しいのであろうか?

ヘッジファンドなどはロング/ショート戦略をとっていることがしばしばあり、セクター内で強気・弱気の銘柄をピックアップして投資対象としている。今回の株価の変動からはMerck買い/BMY-小野薬品売りの戦略を取った参加者が多かったものと考えられる。

ところで、もともと抗PD-1抗体の物質特許、およびこれを悪性腫瘍の治療に使うというuse patentは小野薬品-MBY陣営が押さえており、Merck社はこの特許を侵害していることを認めて、昨年1月に和解が成立している。この和解を元に、Merck社はキイトルーダの全世界売り上げ高の6.5%をロイヤルティとして支払い、その1/4が小野薬品に入ってくることになっている。(ちなみにOpdivoの北米での売り上げのうち、小野薬品に入ってくるのはわずか4%である。)

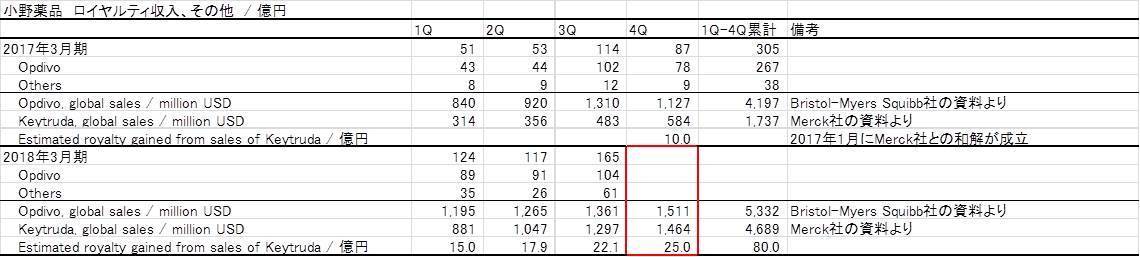

ここで2017年3月期からの小野薬品の業績の推移を見てみよう。

小野薬品の収益の多くをオプジーボが占めており、臨床開発の時間軸を考えると少なくともあと5年程度はオプジーボの売上げ、そしてロイヤルティ収入が小野薬品の業績を決めると考えてよいだろう。

2016年3月期から2017年3月期にかけて小野薬品の売上収益は大きく伸びていたが、2017年3月期4Qで急減速した。これはオプジーボの売上げ急拡大に危機感を抱いた厚労省が2017年2月に日本でオプジーボの薬価を改定し、それまでの半額としたことによる。

しかし小野薬品の4半期業績は2018年3月期3Qには急回復し、製品商品の売上収益は薬価改定前の水準を回復した。これはオプジーボの適用範囲が広がったことに伴い、単価を量でカバーすることができたからである。

ところがさらにこの2018年4月にも再度オプジーボの薬価改定があり、23.8%引下げられた。日本の国民皆保険の医療制度では、制度上高薬価を維持できず、今後も日本国内でのオプジーボの売上収益は (単価x販売数量)が大きく変動しないような調整がなされるのではないかと考える。

ここまでの議論だと小野薬品の今後の成長に疑問を抱かずにはいられないが、私が個人的に着目しているのは2017年3月期比で大きく伸びている2018年3月期のロイヤルティ収入である。小野薬品はロイヤルティ収入の内訳を詳しく公開していないが、BMYから得ているオプジーボのロイヤルティ収入については決算資料に記している。これをもとに作成した表が下図である。

オプジーボの全世界売上は右肩上がりで来たが、2017年3月期3Q以降は大きく伸びていない。それに伴って小野薬品が得るオプジーボのロイヤルティ収入は伸び悩んでいる。

しかし、2018年3月期にはロイヤルティ収入全体が伸びており、オプジーボ以外の部分が伸びていることがわかる。特に3Qではロイヤルティ全体の37%を占めるに至っている。

キイトルーダの売上げを一緒に並べてみると、多少期ズレがあるようではあるが、オプジーボ以外のロイヤルティ収入の少なくない部分をキイトルーダの売上げが占めているように見える。

ロイヤルティ収入はコストのかからない安定収入である。自社製品には研究開発費や安全性管理に莫大なコストがかかることを考えると、ありがたみがよくわかる。実際、3Qのロイヤルティ収入165億円の水準は小野薬品の年間営業利益(会社予想)が545億円であることを考えると、会社利益の全てをロイヤルティ収入が生み出していると考えられなくもない。

そう考えると、メルクのキイトルーダの売上げが飛躍的に伸びることが、小野薬品にとってそれほど悪いものだという結論になるだろうか? しかもKEYNOTE-042試験で有効性を示した対象疾患は、もともとオプジーボが効果を示すことができずにいたものであり、従前の売上げを奪うものではないのである。

<免責事項>当ブログは個人的な投資行動を客観視するために記載しているものです。決して特定の投資行動を推奨するものではありません。また当ブログの内容の正確性は担保し得ないことも申し添えます。

<TOPIX終値> 1,772.91 ▼6.91 (-0.39%)

<東証2部指数終値> 7,123.36 ▼39.18 (-0.55%)

<東証マザーズ指数終値> 1,159.09 ▼6.23 (-0.53%)

小野薬品(4528)についての個人的考察

明日に決算開示を控えた小野薬品は売られ、46.5円安の2494円で終えた。4月に米Merck社のキイトルーダが進行期非小細胞肺癌の一次治療で好成績を出し、オプジーボのシェアが奪われるとの観測から大暴落といえる程下落し、その後やや持ち直していたが、リバ狙いの参加者が決算前に手じまったのではないかと推察している。

この4月の暴落で3月末に3,389円を付けていた小野薬品株は4月10日から17日までの間に2,500円近辺まで売られ、時価総額の実に26%強が吹き飛ばされたのである。

この市場の反応は正しかったのだろうか?

肺がんは悪性腫瘍の中でも最も多いがん腫の一つであり、その約85%を占めるのが非小細胞肺癌(NSCLC)である。

オプジーボは二次治療としては効果が示されていたが、一次治療としての効果を示せずにいた。

一方、オプジーボと同じ抗PD-1抗体薬であるMerck社のキイトルーダは、もともとPD-L1の発現が多い群では効果を示していたが、さらに今回PD-L1発現が腫瘍細胞の1%以上という緩やかな基準で従来の化学療法を上回る効果をキイトルーダ単独で示すことに成功したのである。

→ KEYTRUDA (pembrolizumab) Monotherapy Met Primary Endpoint in Phase 3 KEYNOTE-042 Study, Significantly Improving OS as First-Line Therapy in Locally Advanced or Metastatic NSCLC Patients Expressing PD-L1 in at Least 1 Percent of Tumor Cells.

この結果を受けて、今後進行期非小細胞肺癌に対してはKeytrudaが多く使用されていくものと推察される。

これは異論のないところであろう。

では、小野薬品株に対する市場の反応は正しいのであろうか?

ヘッジファンドなどはロング/ショート戦略をとっていることがしばしばあり、セクター内で強気・弱気の銘柄をピックアップして投資対象としている。今回の株価の変動からはMerck買い/BMY-小野薬品売りの戦略を取った参加者が多かったものと考えられる。

ところで、もともと抗PD-1抗体の物質特許、およびこれを悪性腫瘍の治療に使うというuse patentは小野薬品-MBY陣営が押さえており、Merck社はこの特許を侵害していることを認めて、昨年1月に和解が成立している。この和解を元に、Merck社はキイトルーダの全世界売り上げ高の6.5%をロイヤルティとして支払い、その1/4が小野薬品に入ってくることになっている。(ちなみにOpdivoの北米での売り上げのうち、小野薬品に入ってくるのはわずか4%である。)

ここで2017年3月期からの小野薬品の業績の推移を見てみよう。

小野薬品の収益の多くをオプジーボが占めており、臨床開発の時間軸を考えると少なくともあと5年程度はオプジーボの売上げ、そしてロイヤルティ収入が小野薬品の業績を決めると考えてよいだろう。

2016年3月期から2017年3月期にかけて小野薬品の売上収益は大きく伸びていたが、2017年3月期4Qで急減速した。これはオプジーボの売上げ急拡大に危機感を抱いた厚労省が2017年2月に日本でオプジーボの薬価を改定し、それまでの半額としたことによる。

しかし小野薬品の4半期業績は2018年3月期3Qには急回復し、製品商品の売上収益は薬価改定前の水準を回復した。これはオプジーボの適用範囲が広がったことに伴い、単価を量でカバーすることができたからである。

ところがさらにこの2018年4月にも再度オプジーボの薬価改定があり、23.8%引下げられた。日本の国民皆保険の医療制度では、制度上高薬価を維持できず、今後も日本国内でのオプジーボの売上収益は (単価x販売数量)が大きく変動しないような調整がなされるのではないかと考える。

ここまでの議論だと小野薬品の今後の成長に疑問を抱かずにはいられないが、私が個人的に着目しているのは2017年3月期比で大きく伸びている2018年3月期のロイヤルティ収入である。小野薬品はロイヤルティ収入の内訳を詳しく公開していないが、BMYから得ているオプジーボのロイヤルティ収入については決算資料に記している。これをもとに作成した表が下図である。

オプジーボの全世界売上は右肩上がりで来たが、2017年3月期3Q以降は大きく伸びていない。それに伴って小野薬品が得るオプジーボのロイヤルティ収入は伸び悩んでいる。

しかし、2018年3月期にはロイヤルティ収入全体が伸びており、オプジーボ以外の部分が伸びていることがわかる。特に3Qではロイヤルティ全体の37%を占めるに至っている。

キイトルーダの売上げを一緒に並べてみると、多少期ズレがあるようではあるが、オプジーボ以外のロイヤルティ収入の少なくない部分をキイトルーダの売上げが占めているように見える。

ロイヤルティ収入はコストのかからない安定収入である。自社製品には研究開発費や安全性管理に莫大なコストがかかることを考えると、ありがたみがよくわかる。実際、3Qのロイヤルティ収入165億円の水準は小野薬品の年間営業利益(会社予想)が545億円であることを考えると、会社利益の全てをロイヤルティ収入が生み出していると考えられなくもない。

そう考えると、メルクのキイトルーダの売上げが飛躍的に伸びることが、小野薬品にとってそれほど悪いものだという結論になるだろうか? しかもKEYNOTE-042試験で有効性を示した対象疾患は、もともとオプジーボが効果を示すことができずにいたものであり、従前の売上げを奪うものではないのである。

<免責事項>当ブログは個人的な投資行動を客観視するために記載しているものです。決して特定の投資行動を推奨するものではありません。また当ブログの内容の正確性は担保し得ないことも申し添えます。

2018年03月06日

IR問い合わせメモ: UACJ (5741)

私のportofolioの中でも主要な銘柄の一つとなったUACJ (5741)。古河スカイと住友軽金属工業が経営統合してUACJとして発足し、今年10月に5周年を迎える。このところ下落が目立ち、大いに全体の足を引っ張っているのだが、辛抱強く握っている。

トランプ米大統領の鉄鋼・アルミ製品への輸入関税引き上げ方針表明を受け、昨日は株価が大幅下落した( 『2018年3月5日 日経平均続落、マザーズ大幅下落の中、そーせい、ユアテック、UACJを拾った』 )のだが、本当のところUACJに与える影響はどの程度のものになるのだろうか? 同社IR に問い合わせたところ、非常に丁寧なお返事をいただいた。備忘録として記しておく。

<米国関税引き上げについて>

・UACJは米国にTAA、CUA(自動車用パネル)、UWH(自動車用部品)の現地拠点をもっており、日本からの輸出はほとんどない。従って関税が引き上げられても業績への影響はほぼないと見ている。

・北米から中国材が締め出された場合、中国製品が東南アジアに向かうのではとの懸念はある。しかし品質面でUACJ製品とはまだ大きな差があり、短期的にはその影響もないだろう。ただし、中長期的に中国材が品質面で追いついてきた場合にはリスク。

<業績見通し下方修正について>

・北米の自動車材の需要が非常に旺盛なため、TAAで能力増強投資を行い、立上げコストが想定よりも前倒しでかかっている。設備投資の内訳は、外部購入のスラブ(コスト高)を内製化する設備、スクラップの有効活用によりコストダウンを図る設備。2018年度以降は立上げコストが減少し、コストダウン効果がでてくる見通し。

・UWHの減益については、自動車用部品の受注を想定より多くとったことにより、品質認証のためのコストが増加したことや、地金上昇にともなう価格転嫁の遅れが原因。これらについては、来期以降解消していく見通し。

・UATHの30億円の下方修正については、まだ解決に時間がかかりそう( これは私の解釈 )。東南アジアの成長に伴い缶材需要は旺盛、販売数量も増加している。これに対し、技術の習得(アルミの圧延の習熟には時間がかかるとのこと)や工場の効率的な運営がまだまだ追いついておらず、日本人従業員を現地に派遣し、習熟向上にむけた取り組みや生産性向上に継続して取り組んでいるところ。

UACJの上記の説明には概ね納得し、保有継続することとした。北米の自動車部品の需要がいつまで現在のレベルで続くか(今回の設備投資が重荷にもなり得る)、タイ工場の運営の改善にどれだけ時間がかかるか、の2点に今後は留意が必要だろう。為替レートは同社の業績にはほぼフラットとのこと。

<免責事項>当ブログは個人的な投資行動を客観視するために記載しているものです。決して特定の投資行動を推奨するものではありません。また当ブログの内容の正確性は担保し得ないことも申し添えます。

トランプ米大統領の鉄鋼・アルミ製品への輸入関税引き上げ方針表明を受け、昨日は株価が大幅下落した( 『2018年3月5日 日経平均続落、マザーズ大幅下落の中、そーせい、ユアテック、UACJを拾った』 )のだが、本当のところUACJに与える影響はどの程度のものになるのだろうか? 同社IR に問い合わせたところ、非常に丁寧なお返事をいただいた。備忘録として記しておく。

<米国関税引き上げについて>

・UACJは米国にTAA、CUA(自動車用パネル)、UWH(自動車用部品)の現地拠点をもっており、日本からの輸出はほとんどない。従って関税が引き上げられても業績への影響はほぼないと見ている。

・北米から中国材が締め出された場合、中国製品が東南アジアに向かうのではとの懸念はある。しかし品質面でUACJ製品とはまだ大きな差があり、短期的にはその影響もないだろう。ただし、中長期的に中国材が品質面で追いついてきた場合にはリスク。

<業績見通し下方修正について>

・北米の自動車材の需要が非常に旺盛なため、TAAで能力増強投資を行い、立上げコストが想定よりも前倒しでかかっている。設備投資の内訳は、外部購入のスラブ(コスト高)を内製化する設備、スクラップの有効活用によりコストダウンを図る設備。2018年度以降は立上げコストが減少し、コストダウン効果がでてくる見通し。

・UWHの減益については、自動車用部品の受注を想定より多くとったことにより、品質認証のためのコストが増加したことや、地金上昇にともなう価格転嫁の遅れが原因。これらについては、来期以降解消していく見通し。

・UATHの30億円の下方修正については、まだ解決に時間がかかりそう( これは私の解釈 )。東南アジアの成長に伴い缶材需要は旺盛、販売数量も増加している。これに対し、技術の習得(アルミの圧延の習熟には時間がかかるとのこと)や工場の効率的な運営がまだまだ追いついておらず、日本人従業員を現地に派遣し、習熟向上にむけた取り組みや生産性向上に継続して取り組んでいるところ。

UACJの上記の説明には概ね納得し、保有継続することとした。北米の自動車部品の需要がいつまで現在のレベルで続くか(今回の設備投資が重荷にもなり得る)、タイ工場の運営の改善にどれだけ時間がかかるか、の2点に今後は留意が必要だろう。為替レートは同社の業績にはほぼフラットとのこと。

<免責事項>当ブログは個人的な投資行動を客観視するために記載しているものです。決して特定の投資行動を推奨するものではありません。また当ブログの内容の正確性は担保し得ないことも申し添えます。