<TOPIX終値> 1,772.91 ▼6.91 (-0.39%)

<東証2部指数終値> 7,123.36 ▼39.18 (-0.55%)

<東証マザーズ指数終値> 1,159.09 ▼6.23 (-0.53%)

小野薬品(4528)についての個人的考察

明日に決算開示を控えた小野薬品は売られ、46.5円安の2494円で終えた。4月に米Merck社のキイトルーダが進行期非小細胞肺癌の一次治療で好成績を出し、オプジーボのシェアが奪われるとの観測から大暴落といえる程下落し、その後やや持ち直していたが、リバ狙いの参加者が決算前に手じまったのではないかと推察している。

この4月の暴落で3月末に3,389円を付けていた小野薬品株は4月10日から17日までの間に2,500円近辺まで売られ、時価総額の実に26%強が吹き飛ばされたのである。

この市場の反応は正しかったのだろうか?

肺がんは悪性腫瘍の中でも最も多いがん腫の一つであり、その約85%を占めるのが非小細胞肺癌(NSCLC)である。

オプジーボは二次治療としては効果が示されていたが、一次治療としての効果を示せずにいた。

一方、オプジーボと同じ抗PD-1抗体薬であるMerck社のキイトルーダは、もともとPD-L1の発現が多い群では効果を示していたが、さらに今回PD-L1発現が腫瘍細胞の1%以上という緩やかな基準で従来の化学療法を上回る効果をキイトルーダ単独で示すことに成功したのである。

→ KEYTRUDA (pembrolizumab) Monotherapy Met Primary Endpoint in Phase 3 KEYNOTE-042 Study, Significantly Improving OS as First-Line Therapy in Locally Advanced or Metastatic NSCLC Patients Expressing PD-L1 in at Least 1 Percent of Tumor Cells.

この結果を受けて、今後進行期非小細胞肺癌に対してはKeytrudaが多く使用されていくものと推察される。

これは異論のないところであろう。

では、小野薬品株に対する市場の反応は正しいのであろうか?

ヘッジファンドなどはロング/ショート戦略をとっていることがしばしばあり、セクター内で強気・弱気の銘柄をピックアップして投資対象としている。今回の株価の変動からはMerck買い/BMY-小野薬品売りの戦略を取った参加者が多かったものと考えられる。

ところで、もともと抗PD-1抗体の物質特許、およびこれを悪性腫瘍の治療に使うというuse patentは小野薬品-MBY陣営が押さえており、Merck社はこの特許を侵害していることを認めて、昨年1月に和解が成立している。この和解を元に、Merck社はキイトルーダの全世界売り上げ高の6.5%をロイヤルティとして支払い、その1/4が小野薬品に入ってくることになっている。(ちなみにOpdivoの北米での売り上げのうち、小野薬品に入ってくるのはわずか4%である。)

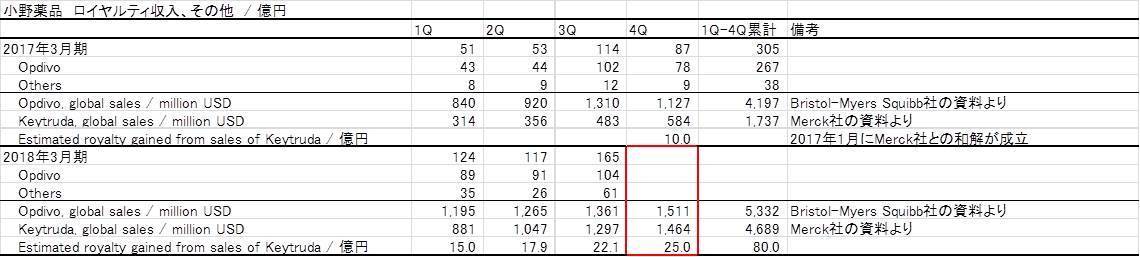

ここで2017年3月期からの小野薬品の業績の推移を見てみよう。

小野薬品の収益の多くをオプジーボが占めており、臨床開発の時間軸を考えると少なくともあと5年程度はオプジーボの売上げ、そしてロイヤルティ収入が小野薬品の業績を決めると考えてよいだろう。

2016年3月期から2017年3月期にかけて小野薬品の売上収益は大きく伸びていたが、2017年3月期4Qで急減速した。これはオプジーボの売上げ急拡大に危機感を抱いた厚労省が2017年2月に日本でオプジーボの薬価を改定し、それまでの半額としたことによる。

しかし小野薬品の4半期業績は2018年3月期3Qには急回復し、製品商品の売上収益は薬価改定前の水準を回復した。これはオプジーボの適用範囲が広がったことに伴い、単価を量でカバーすることができたからである。

ところがさらにこの2018年4月にも再度オプジーボの薬価改定があり、23.8%引下げられた。日本の国民皆保険の医療制度では、制度上高薬価を維持できず、今後も日本国内でのオプジーボの売上収益は (単価x販売数量)が大きく変動しないような調整がなされるのではないかと考える。

ここまでの議論だと小野薬品の今後の成長に疑問を抱かずにはいられないが、私が個人的に着目しているのは2017年3月期比で大きく伸びている2018年3月期のロイヤルティ収入である。小野薬品はロイヤルティ収入の内訳を詳しく公開していないが、BMYから得ているオプジーボのロイヤルティ収入については決算資料に記している。これをもとに作成した表が下図である。

オプジーボの全世界売上は右肩上がりで来たが、2017年3月期3Q以降は大きく伸びていない。それに伴って小野薬品が得るオプジーボのロイヤルティ収入は伸び悩んでいる。

しかし、2018年3月期にはロイヤルティ収入全体が伸びており、オプジーボ以外の部分が伸びていることがわかる。特に3Qではロイヤルティ全体の37%を占めるに至っている。

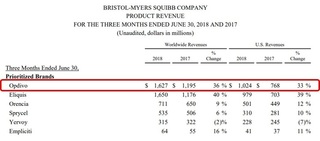

キイトルーダの売上げを一緒に並べてみると、多少期ズレがあるようではあるが、オプジーボ以外のロイヤルティ収入の少なくない部分をキイトルーダの売上げが占めているように見える。

ロイヤルティ収入はコストのかからない安定収入である。自社製品には研究開発費や安全性管理に莫大なコストがかかることを考えると、ありがたみがよくわかる。実際、3Qのロイヤルティ収入165億円の水準は小野薬品の年間営業利益(会社予想)が545億円であることを考えると、会社利益の全てをロイヤルティ収入が生み出していると考えられなくもない。

そう考えると、メルクのキイトルーダの売上げが飛躍的に伸びることが、小野薬品にとってそれほど悪いものだという結論になるだろうか? しかもKEYNOTE-042試験で有効性を示した対象疾患は、もともとオプジーボが効果を示すことができずにいたものであり、従前の売上げを奪うものではないのである。

<免責事項>当ブログは個人的な投資行動を客観視するために記載しているものです。決して特定の投資行動を推奨するものではありません。また当ブログの内容の正確性は担保し得ないことも申し添えます。

【このカテゴリーの最新記事】

- no image

-

-

-

-