この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2018年07月29日

オプジーボとキイトルーダ 〜 Bristol-Myers SquibbとMerckの2018年第2四半期決算発表を受けて

Bristol-Myers SquibbとMerckが2018年第2四半期(2Q)の決算を発表し、私が個人的に強く関心を寄せているimmuno-oncology分野の"bockbusters"〜即ち オプジーボと キイトルーダ〜の2018年2Qの売り上げが明らかになりました。

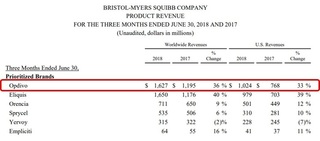

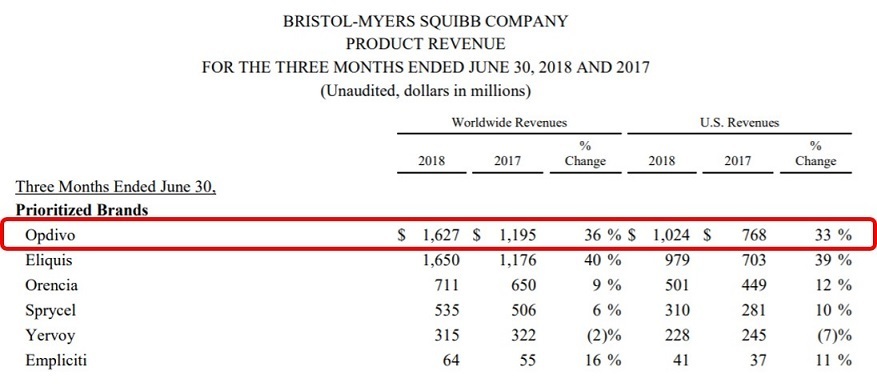

まずは オプジーボの方を見てみましょう。

オプジーボの全売上は 16億2700万ドルと2017年2Qに比べて 36%の増加となりました。これは14億6000万ドルとの事前予想を大きく上回るもので、前四半期の15億1100万ドルからも伸びています。

非小細胞肺がん(NSCLC)の一次治療の適応をキイトルーダに取られてもなお、NSCLCの二次治療で30-35%のシェアを取っていると見られています。しかも中国でNSCLCの二次治療(EGFRまたはALK遺伝子変異をもつものを除く)の適応を取得したのは6月ですので、これが売上に明瞭に寄与してくるのは3Q以降と思われますが、それでもこの売上の伸びは予想以上のように思います。

さらに 腎細胞がん(RCC)の一次治療で オプジーボとヤーボイの併用療法が認可されたのも効いているようです。4月に適応が通ったばかりですが、BMSの発表によると米国ではRCCの一次治療の30%ほどがこの治療法でなされているとのことです。ヨーロッパでは一次治療の認可が通っていませんが、アピールの結果次第ではさらに伸びる余地がありそうです。

4月にキイトルーダがNSCLCの一次治療で良好な成績を出して以降、オプジーボの先行きに対する悲観的な見方が支配的になっていた感がありますが、その判断は早計だったようにも思われます。

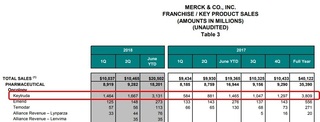

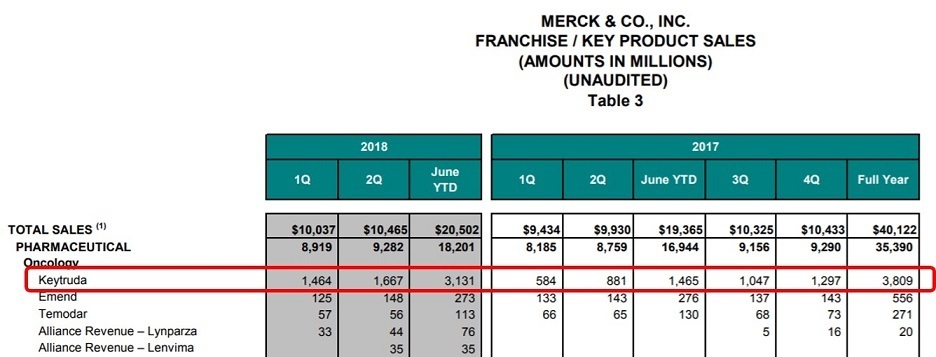

次にライバルである キイトルーダの2018年2Qの売り上げを見てみましょう。

2018年2Qの全世界売上高は 16億6700万ドルで僅差ながらも初めてオプジーボを上回りました。前年2Qに比べて 90%近い伸びですし、2018年1Qの14億6400万ドルからも約14%の伸びです。やはり化学療法との併用でNSCLCの一次治療で全生存期間の延長を明確に示した4月のAACR (American Association for Cancer Research)で発表されたデータが効いているのでしょう。

Merckの2018年2Qの決算発表会の席上でも“About two-thirds of new patients are now starting off on Keytruda when you exclude EGFR and ALK, and that’s a 20-point share increase since AACR,”(「EGFRとALK[変異]を除く[NSCLCの]新規患者の約3分の2はキイトルーダで治療を開始しており、AACR以降20%シェアが拡大しています」) との声明がありました。治療プロトコールでは決められた期間(3週間)毎に投与することとなっており、キイトルーダで治療を開始された方は今後もキイトルーダの治療を続けることになりますので、さらにキイトルーダの使用量は増えていくものと思われます。キイトルーダの今年の全世界売上高は70億ドルと予想されていますが、それは明確に射程に入ったと言えるでしょう。

ちなみに小野薬品工業に入るキイトルーダ分のロイヤルティは、年間売上高が70億ドルとして

(70億ドル) x (110円/ドル) x 6.5% x 1/4 = 125億円

となります。つまり2019年3月期通期予想営業利益615億円の 20%以上がライバル社から入るロイヤルティという計算になります。赤字バイオベンチャーから見るとなんとも贅沢な話ですね。

まずは オプジーボの方を見てみましょう。

オプジーボの全売上は 16億2700万ドルと2017年2Qに比べて 36%の増加となりました。これは14億6000万ドルとの事前予想を大きく上回るもので、前四半期の15億1100万ドルからも伸びています。

非小細胞肺がん(NSCLC)の一次治療の適応をキイトルーダに取られてもなお、NSCLCの二次治療で30-35%のシェアを取っていると見られています。しかも中国でNSCLCの二次治療(EGFRまたはALK遺伝子変異をもつものを除く)の適応を取得したのは6月ですので、これが売上に明瞭に寄与してくるのは3Q以降と思われますが、それでもこの売上の伸びは予想以上のように思います。

さらに 腎細胞がん(RCC)の一次治療で オプジーボとヤーボイの併用療法が認可されたのも効いているようです。4月に適応が通ったばかりですが、BMSの発表によると米国ではRCCの一次治療の30%ほどがこの治療法でなされているとのことです。ヨーロッパでは一次治療の認可が通っていませんが、アピールの結果次第ではさらに伸びる余地がありそうです。

4月にキイトルーダがNSCLCの一次治療で良好な成績を出して以降、オプジーボの先行きに対する悲観的な見方が支配的になっていた感がありますが、その判断は早計だったようにも思われます。

次にライバルである キイトルーダの2018年2Qの売り上げを見てみましょう。

2018年2Qの全世界売上高は 16億6700万ドルで僅差ながらも初めてオプジーボを上回りました。前年2Qに比べて 90%近い伸びですし、2018年1Qの14億6400万ドルからも約14%の伸びです。やはり化学療法との併用でNSCLCの一次治療で全生存期間の延長を明確に示した4月のAACR (American Association for Cancer Research)で発表されたデータが効いているのでしょう。

Merckの2018年2Qの決算発表会の席上でも“About two-thirds of new patients are now starting off on Keytruda when you exclude EGFR and ALK, and that’s a 20-point share increase since AACR,”(「EGFRとALK[変異]を除く[NSCLCの]新規患者の約3分の2はキイトルーダで治療を開始しており、AACR以降20%シェアが拡大しています」) との声明がありました。治療プロトコールでは決められた期間(3週間)毎に投与することとなっており、キイトルーダで治療を開始された方は今後もキイトルーダの治療を続けることになりますので、さらにキイトルーダの使用量は増えていくものと思われます。キイトルーダの今年の全世界売上高は70億ドルと予想されていますが、それは明確に射程に入ったと言えるでしょう。

ちなみに小野薬品工業に入るキイトルーダ分のロイヤルティは、年間売上高が70億ドルとして

(70億ドル) x (110円/ドル) x 6.5% x 1/4 = 125億円

となります。つまり2019年3月期通期予想営業利益615億円の 20%以上がライバル社から入るロイヤルティという計算になります。赤字バイオベンチャーから見るとなんとも贅沢な話ですね。