この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2018年10月31日

決算発表を前に小野薬品工業(4528)再考

今月の世界的な株式市場の調整により、個別株も殆ど例外なく叩き売られました。

ただしリーマンショック時のような銀行システムの崩壊から流動性の枯渇を示す兆候は認められず、あの時の恐怖・絶望を経験した方はこのような調整相場でしっかりと買い時を探りに行くことができるように思います。

私好みのバイオ株では、PD-1の発見とがん治療への応用の業績に対するノーベル医学賞授与決定で急騰し一時3430円までつけた小野薬品工業(4528)が急落し、昨日は一時2457円までつけ、終値も2506円とわずか4週間で27%もの調整となっています。

ちょうど3月末の高値からキイトルーダ(Keytruda)のNSCLC治験成功のニュースで2400円台まで売られた4月の急落と同じ下落幅となっています。

本日はやや戻して終値は2572円でした。

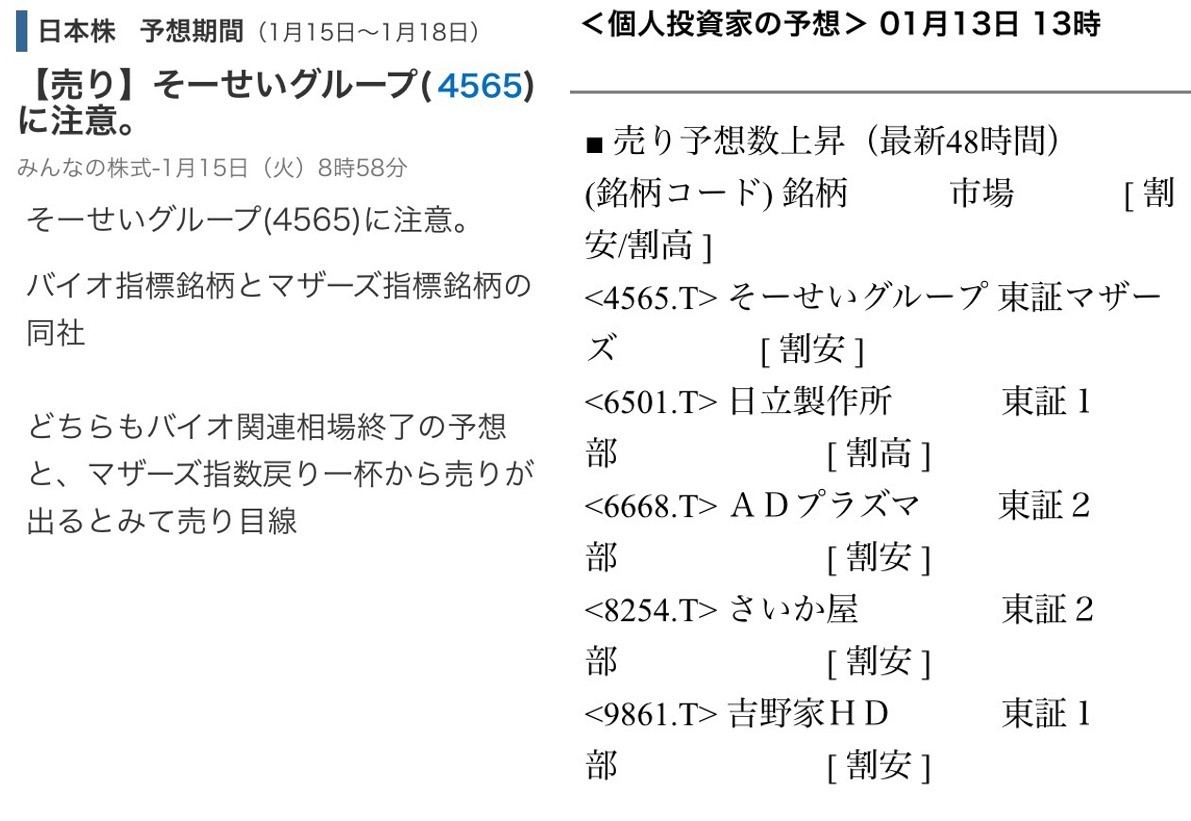

ノーベル賞がらみの価格変動では、昨年のノーベル化学賞のニュースでそーせい(4565)が少し遅れて上昇しており、その記憶から買われたのかもしれません。ただ、昨年のリチャード・ヘンダーソン博士がそーせいの子会社Heptaresの創設者の一人だったことは日本でマザーズのバイオ株を取引する個人投資家にはあまり知られていなかった一方、抗PD-1抗体ががん治療に革新をもたらしたことは広く知られており、本庶博士のノーベル賞受賞も事前に予測する人が多かったと思います。

さらに小野薬品のような東証一部銘柄でADRでも取引されている銘柄には機関投資家が多く参加しており、昨年のような情報のタイムラグは期待できませんでした。

まさに多くの人が予測・認識していることが実現する経過では「噂で買って事実で売る」のがセオリーなのかもしれません。

さてその小野薬品ですが、11月1日に決算発表を控えていますが、主力のオプジーボ(Opdivo)関連のロイヤルティについては先週発表されたBristol-Myers Squibb (BMY)と米Merckの決算から推測することができます。

まずOpdivoについては2018年3Q(7-9月)の全世界売上が17億9,300万ドル、米国売上が11億4100万ドルとなっています。

前四半期は全世界売上が16億2700万ドル、米国売上が10億2400万ドルですから、Q on Qではそれぞれ10.2%, 11.1%の増加とOpdivoの適応拡大に伴いまだまだ売上が伸びていることがわかります。

前四半期のBMYからのロイヤルティ収入は134億円でしたから、上記の売り上げから見積もると147-149億円程度になる計算になります。

またKeytrudaについては、前四半期に初めて全世界売上がOpdivoを上回りましたが、この四半期も順調に売り上げが増加し18億8900万ドルの売上となりました。昨年同期からは約80%の増加と破竹の勢いです(Opdivoは日本の度重なる薬価引き下げを受けても前年比で42%増と決して悪いわけではありません)。

前四半期は全世界売上が16億6700億ドルですから、Q on Qでは13.3%の増加となります。

小野薬品がメルクから受け取るロイヤルティは前四半期は26億円でしたから29.5億円程度と予測されます。

上記のQ on Qのデータを冷静に見てみると、4月以降一部の株式愛好家の間を席捲した「メルク買い、BMY・小野薬品売り」の構図は必ずしも無条件で正当化できるものではないように感じています。

オプジーボ以外の主力処の売上は、1Qのデータを見るとグラクティブが前年比横ばいの71億円(今期年間260億円予想)、オレンシアが32.9%増の43億円(年間予想165億円)、フォシーガが38.7%増の36億円(年間予想130億円)、オパルモンは23.1%減の29億円(年間105億円予想)でした。

グラクティブ、オレンシア、フォシーガとも年間予想をやや上回るペースで進捗しており、これも併せて2Qの決算で確認したいと思います。

さて小野薬品については、世界同時株安の中で殆ど忘れられてしまっているように見えるニュースに私は着目していますが、これについてはまた改めてまとめてみたいと思います。

ただしリーマンショック時のような銀行システムの崩壊から流動性の枯渇を示す兆候は認められず、あの時の恐怖・絶望を経験した方はこのような調整相場でしっかりと買い時を探りに行くことができるように思います。

私好みのバイオ株では、PD-1の発見とがん治療への応用の業績に対するノーベル医学賞授与決定で急騰し一時3430円までつけた小野薬品工業(4528)が急落し、昨日は一時2457円までつけ、終値も2506円とわずか4週間で27%もの調整となっています。

ちょうど3月末の高値からキイトルーダ(Keytruda)のNSCLC治験成功のニュースで2400円台まで売られた4月の急落と同じ下落幅となっています。

本日はやや戻して終値は2572円でした。

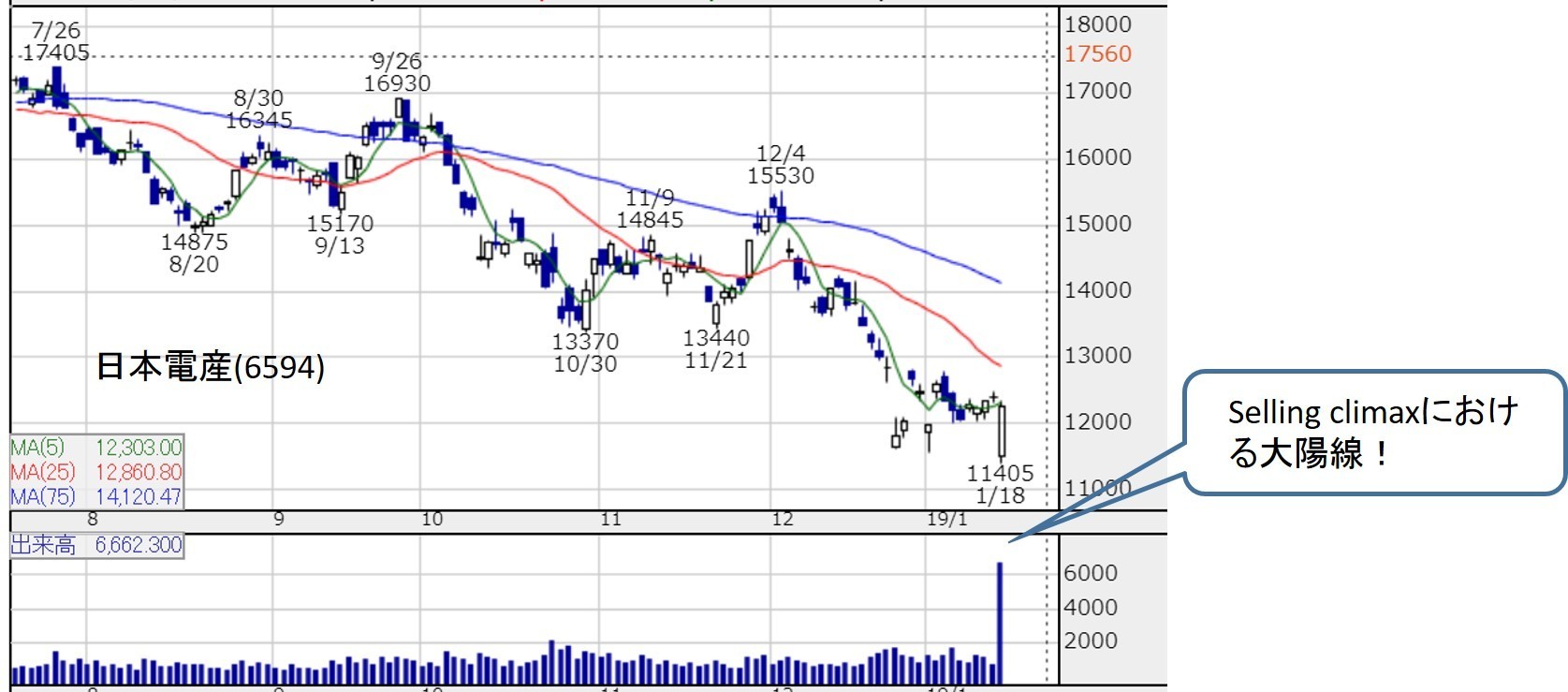

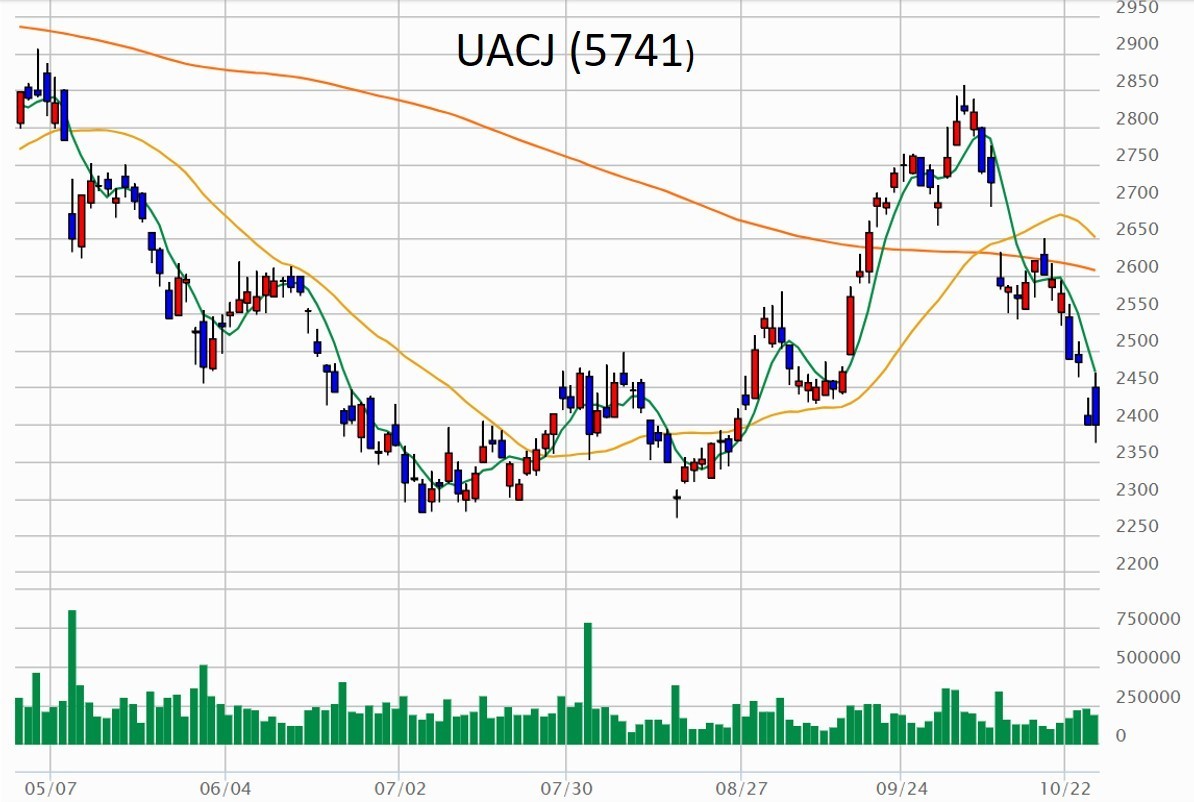

小野薬品日足。

ノーベル医学賞発表で急騰し3430円までつけたところから急落しました。

ノーベル医学賞発表で急騰し3430円までつけたところから急落しました。

ノーベル賞がらみの価格変動では、昨年のノーベル化学賞のニュースでそーせい(4565)が少し遅れて上昇しており、その記憶から買われたのかもしれません。ただ、昨年のリチャード・ヘンダーソン博士がそーせいの子会社Heptaresの創設者の一人だったことは日本でマザーズのバイオ株を取引する個人投資家にはあまり知られていなかった一方、抗PD-1抗体ががん治療に革新をもたらしたことは広く知られており、本庶博士のノーベル賞受賞も事前に予測する人が多かったと思います。

さらに小野薬品のような東証一部銘柄でADRでも取引されている銘柄には機関投資家が多く参加しており、昨年のような情報のタイムラグは期待できませんでした。

まさに多くの人が予測・認識していることが実現する経過では「噂で買って事実で売る」のがセオリーなのかもしれません。

さてその小野薬品ですが、11月1日に決算発表を控えていますが、主力のオプジーボ(Opdivo)関連のロイヤルティについては先週発表されたBristol-Myers Squibb (BMY)と米Merckの決算から推測することができます。

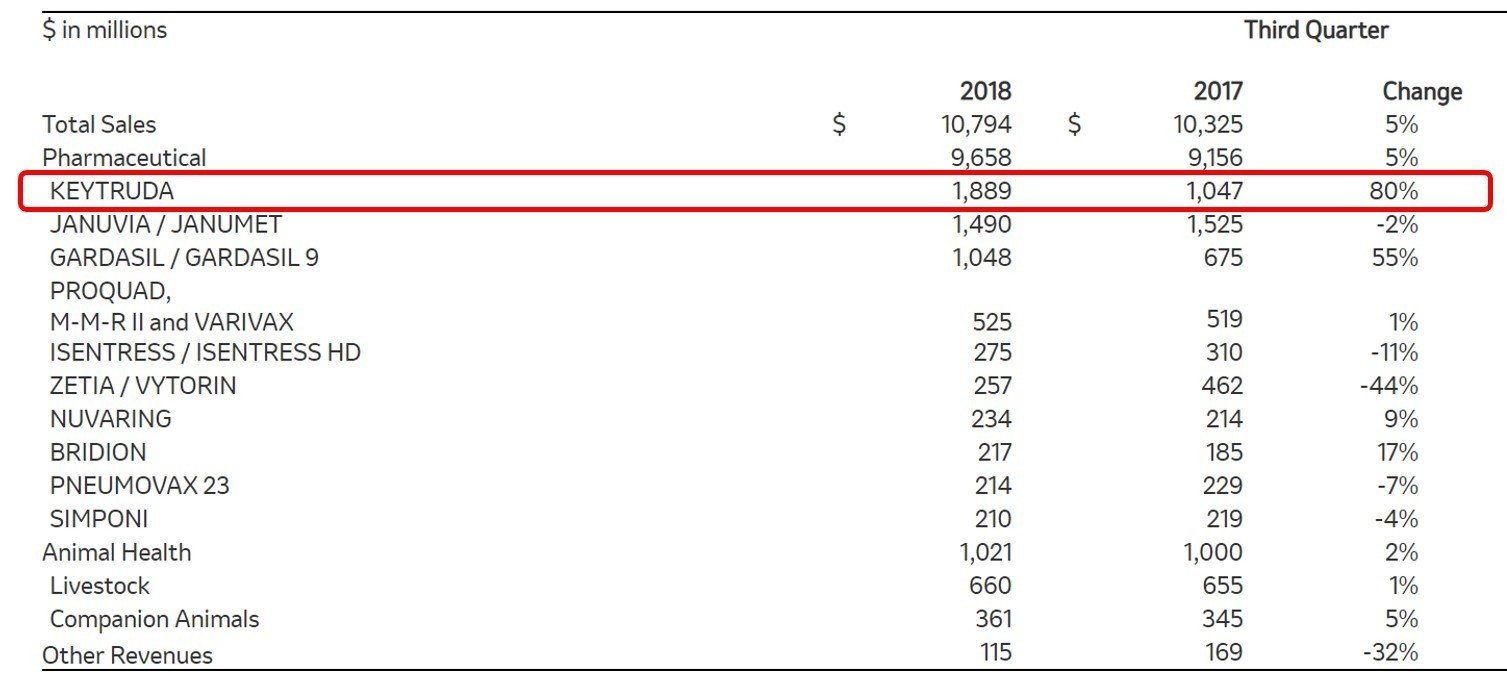

まずOpdivoについては2018年3Q(7-9月)の全世界売上が17億9,300万ドル、米国売上が11億4100万ドルとなっています。

前四半期は全世界売上が16億2700万ドル、米国売上が10億2400万ドルですから、Q on Qではそれぞれ10.2%, 11.1%の増加とOpdivoの適応拡大に伴いまだまだ売上が伸びていることがわかります。

前四半期のBMYからのロイヤルティ収入は134億円でしたから、上記の売り上げから見積もると147-149億円程度になる計算になります。

Bristol-Myers Squibbの2018年3Qの個別売上高。

https://s21.q4cdn.com/104148044/files/doc_financials/quarterly_reports/2018/q3/Q32018-Earnings-Release.pdf

より。

https://s21.q4cdn.com/104148044/files/doc_financials/quarterly_reports/2018/q3/Q32018-Earnings-Release.pdf

より。

またKeytrudaについては、前四半期に初めて全世界売上がOpdivoを上回りましたが、この四半期も順調に売り上げが増加し18億8900万ドルの売上となりました。昨年同期からは約80%の増加と破竹の勢いです(Opdivoは日本の度重なる薬価引き下げを受けても前年比で42%増と決して悪いわけではありません)。

前四半期は全世界売上が16億6700億ドルですから、Q on Qでは13.3%の増加となります。

小野薬品がメルクから受け取るロイヤルティは前四半期は26億円でしたから29.5億円程度と予測されます。

上記のQ on Qのデータを冷静に見てみると、4月以降一部の株式愛好家の間を席捲した「メルク買い、BMY・小野薬品売り」の構図は必ずしも無条件で正当化できるものではないように感じています。

オプジーボ以外の主力処の売上は、1Qのデータを見るとグラクティブが前年比横ばいの71億円(今期年間260億円予想)、オレンシアが32.9%増の43億円(年間予想165億円)、フォシーガが38.7%増の36億円(年間予想130億円)、オパルモンは23.1%減の29億円(年間105億円予想)でした。

グラクティブ、オレンシア、フォシーガとも年間予想をやや上回るペースで進捗しており、これも併せて2Qの決算で確認したいと思います。

さて小野薬品については、世界同時株安の中で殆ど忘れられてしまっているように見えるニュースに私は着目していますが、これについてはまた改めてまとめてみたいと思います。