年金収入が年910万円以上の人ってどんな人?

11月20日の新聞やテレビニュースで、「厚生労働省は、75歳以上が加入する後期高齢者医療制度の保険料の上限を、 年金収入が年910万円以上の人(厚労省:加入者全体の1・29%にあたる) を対象に引き上げる案をまとめ、21日の社会保障審議会の部会で示す」と報道されました。

(注)後期高齢者医療制度の保険料上限は2年に1度改定。高所得層の保険料を引き上げることで、中間所得層の保険料の伸びを抑えることが目的。

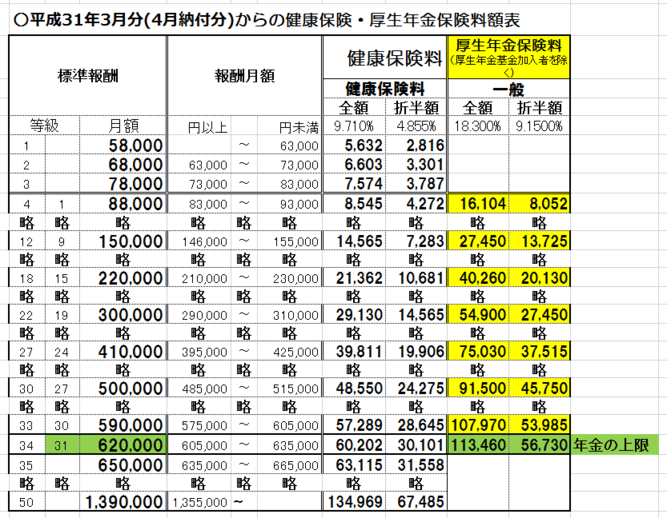

現在は、年金収入が年886万円以上の人が、保険料上限の62万円を払い、平均的な年金収入(年341万円)の場合は年20万9千円払っているが、保険料上限を見直さない場合、来年度から21万5千円になる。見直し案では21万4千円(1千円減)に抑えられるという。

この 「年910万円以上の年金収入」を聞いて驚いたのは私ばかりではないのではと思います。あまりにも一般的な公的年金受給者の受給額イメージとかけ離れた年金額が、何の説明書きもなく報道されたからです。

「え!そんなに高額な年金収入者がいるの!どんな人がそんな高額な年金をもらっているの?」と、まず自らの年金知識への疑問が先に立ち、上限額引き上げの議論に入っていけないのが一般の人ではないでしょうか?

せめて、そういった高額年金収入のもとになる内訳の概略でも示されれば議論の中身に入っていけると思うが、理解を超えており、一般人を蚊帳の外にした論議に抵抗を感じる次第です。

心配なのは、「意外と公的年金はたくさんもらえるのではないか」といった誤った意識を植え付けたり、逆に、既に年金受給世代では「うちの旦那の年金が世間と比べて低いのでは?」と疑念を持たれ不安を助長したりしないかと思ってしまいます。

先の「年金2000万円問題」においても、唐突に、「年金収入以外に2000万円の蓄えがなければ老後は安心できない」などの不安を煽り世間に顰蹙を買う羽目になってしまいました。

今回示された年金910万円の受給者像は、恐らく、高額の退職金(例えば億円単位とか)を確定拠出年金のような形で受け取ることによって一定期間(5年とか10年とか)、公的年金と併せて高額になる場合などが該当するのではないかと考えます。

しかし、それとても後期高齢者保険は75歳以上が対象であり、退職金の一部を年金化したとしても退職後10数年経過した時点でもなおかつ公的年金(350万円として)と合わせた年金収入910万円は余程の高額退職金受給でないとありえないと考えられるので本当にレアケースを対象とした議論だと思います。

今回のアナウンスは、これら高額年金収入者がどういった年金内訳なのかの概要を示さないと公的年金対する誤った認識を植え付けることになり、老後の備えを見誤らせることにもなりかねないと危惧する次第です。(あくまでも私見ですが)

老後への備えは、収入の柱である公的年金額を把握しておくことが重要!

老後(労働収入が得られなくなった時代)の収入の基礎である年金がどの程度になるかを認識しておけば、老後に備えて何を準備していけばいいかが見えてくるのではないでしょうか?

通常、公的年金は、どんなに現役時代に早くから部長職など高い地位につき長年高い報酬を得ていたとしても、 厚生年金保険料には上限額(標準報酬月額が60万円以上の場合は一定額)があるため 、基礎年金(国民年金とも言い国民全員が対象)と厚生年金(被用者が対象)合わせて約370万円位(夫婦二人で夫がサラリーマン、配偶者が専業主婦で基礎年金のみの場合)が年金収入となるのが実際のところです。

今回示された年金910万円は、上限引き上げ論の中で対象にしたレアケースの受給者であり、一般的な公的年金受給者を対象とした議論とは異質です。

一般の方にとって老後生活の基礎となる年金収入は、あくまでも基礎年金と厚生年金であり、ずっとサラリーマンで現役を過ごした方(夫婦二人で夫がサラリーマン、配偶者が専業主婦で基礎年金のみの場合)の年金は、300〜370万円位年であることを認識して老後に備えることが重要と考えます。

※公的年金のしくみや年金収入の算出法や収入目安等については別途記事にしていきます。

その上で自分の老後の住環境や世帯状況を想定した生活費等の支出と、年金を含めた収入額を突き合わせて老後の備えを準備していかなければなりません。

「年金2000万円問題」も、各個人の老後の諸条件を無視して相対的論点で展開したところに無理があり徒に不安を煽る結果となってしまいました。

その上で住居が現役時代は家賃支払いかマイホームのローン支払いであったものが、老後は無費用になるのかならないのか、子供の養育費・教育費がどうなるのか等をお積み上げていけば老後設計が描けるようになると思います。

老後の備えにご参考になれば幸いです。

老後(給与、報酬がない)を安心して迎えるには、収入の柱である公的年金の収入概算を把握しておくことが重要。サラリーマンを40年間通した場合、夫婦二人(配偶者は専業主婦で通した場合)合わせた年金収入はおよそ300万円〜370万円位が目安。

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】

====================================================================

ファイナンシャルアカデミー 『定年後設計スクール』

私たちの多くが不安を持つ定年後の生活。

「自分や親の医療や介護にかかるお金が心配」

「定年後も生きがいを持って仕事や趣味に取り組みたい」

「年金・保険・税金・資産運用などの、正しい知識を身につけたい」

「長生き」をリスクにしないで、豊かに生きがいを持って暮らす時間にしてほしい──これまで延べ43万人にお金を人生の味方につける方法を伝えてきたファイナンシャルアカデミーが、こんな想いで開講したのが、この『50代のための定年後設計スクール』です。

https://px.a8.net/svt/ejp?a8mat=35SDZI+4OHPQY+1IRY+2T8BZN

====================================================================

【このカテゴリーの最新記事】

-

- no image

-

- no image

-