200円台での底値鍛錬強固なカイオムに成長の種が満載!

目 次

・低位株はお宝株の宝庫

・抗体医薬カイオムの大化けが期待できる推奨理由(第二段)

ー現在までの赤字経営はやむを得ない、むしろ善戦している!

ー着々進む経営基盤と創薬事業の収穫期間近

・カイオムの推奨理由

ー前回ご紹介したカイオムの推奨理由は次の内容でした。

ー今回は、創薬事業が実ればカイオムが激変することを中心に紹介します。

【推奨理由1】パイプライン1本のリターンが大きく、1本の開花で会社の業態は一変する

【推奨理由2】2017年に大きな経営刷新と第三者機関による意識改革行われ、経営の透明性が増した!

【推奨理由3】社長のアナウンスから創薬事業が開花する日が近い

【推奨理由4】特定の領域に限定しない創薬候補をターゲットにしていく

・最後に:低位株カイオムの投資戦略は、小額底値拾いの長期戦略で!

低位株はお宝株の宝庫

一般的に株価1000円未満の銘柄を低位株と言いますが、上場株3732社(30年前は1752社)には、何らかの事由で株価低迷に陥っている低位株がたくさんあります。

低位株にはリスクがありますが、ある日突然、株価急騰というのも稀でなく、少ない資金で大きく稼ぎたいという個人投資家や超プロ級投資家等にとっては魅力ある対象でもあります。

年末を控え低位株の中から新年以降大きく値上がりが期待できそうな銘柄を取り上げてみました。

今回は前回同様、抗体医薬創薬開発ベンチャーのカイオムについて、更なる推奨理由をご紹介します。

抗体医薬カイオムの大化けが期待できる推奨理由(第二段)

抗体医薬開発ベンチャー「カイオム・サイエンス」の会社紹介は「 低位株お宝探し?@|銘柄選びは会社を良く知り小額長期投資を基本に! 」をご覧願います。

カイオムは、2011年12月上場以来9年目を迎えようとしていますが、漸く、本業の新薬開発で画期的(ファーストイン)な抗体新薬が世(界)に出ようとしています。

現在(11月10日)株価は、218円の破格の値段となっており、医薬品ベンチャー38社の中で下から3番目の低位置にいます。

人気がないと言えばそれまでですが、投資家にとっては、なんとも幸運なチャンスではないかとさえ思われます。

上場後5000円まであった株が今や210円台、如何に多くの株主達が裏切られてきたことかと察しがつきます。

カイオムは、創業以来、現在も赤字経営が続いています。

現在までの赤字経営はやむを得ない、今はむしろ善戦している!

しかし、よく考えてみると、赤字が続いているのは、当然ではないかと思います。

というのは、新薬を開発し上市するまでには最低10年は必要と言われる医薬品分野です。

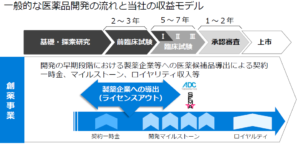

(カイオムの場合は、下図の通り、開発の早い段階(臨床前)からライセンスアウトにより、収入を得られるような導出を基本としていますが、漸くそうしたライセンスアウトができる状況になってきてはうますが。)

一般的に、医薬系ベンチャー企業は、当然創業時からすぐに上市できるような新薬は持っておらず、操業しながら新薬の研究開発を進めていくわけですから、その研究費を提供してくれるスポンサーなり、他に自前で稼ぐ術を持っていなければなりません。

カイオムは、このため、当初から創薬支援事業に力を入れ研究費の補填に充当してきました。

そして、 創薬支援事業も、早くから大学や研究所をはじめ、中外製薬や三菱田辺、小野薬品、富士レビオ等の優良製薬メーカーとの強い繋がりができ順調に事業を拡大しています。

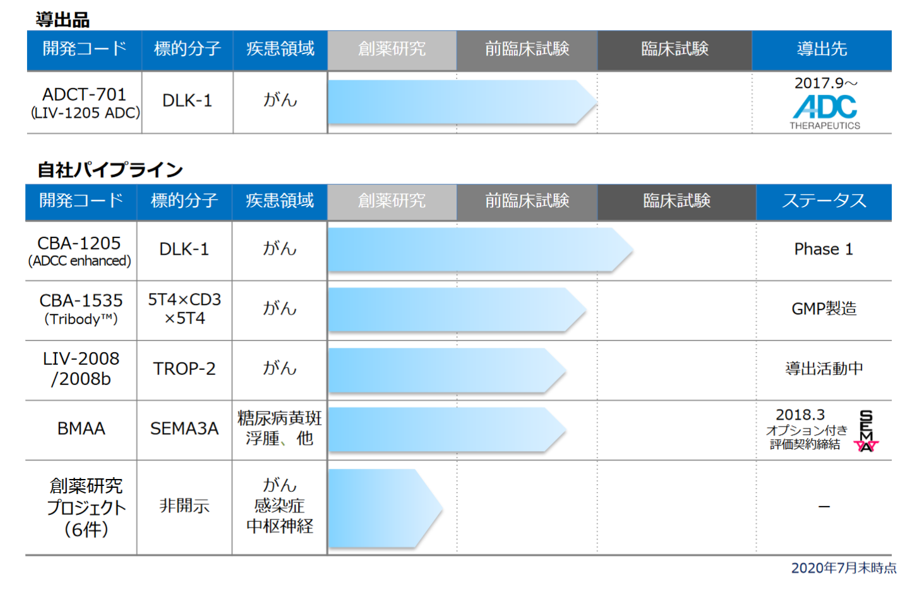

しかしながら、創薬部門の現在のパイプライン数を見ればわかる通り、 この規模の薬品ベンチャー企業では見られない11本もの新薬パイプラインを抱えて並行的に研究開発を進めており、その研究費用は相当なものとなります。

当然、自前薬品を持ちその事業収入の傍ら研究開発を行っている大手薬品と違って、未だ創業期(創薬の基盤形成期)と言える時期においては、「赤字は当然」であろうと考えます。

医薬品ベンチャー企業の宿命ですが、カイオムのように複数のパイプラインを持てなかったベンチャー企業は、それが実らなければ直ちに退場(アキュセラ・インク等)に追いやられます。

カイオムは、赤字ながらも、創薬支援(共同研究や受託も含む)を拡大し、また新株予約権を発行(これは信用がなければ発行できません)しつつ、現在は、創薬候補11本のパイプラインの研究開発が着実に進められ、製薬企業で評価中の抗体を含めて全て非臨床段階にあります。

このように、カイオムのような創薬ベンチャーは創業期の赤字経営はある程度やむを得ないものです。

2004年上場の「新日科」なども漸く最近黒字転換し軌道に乗ってきたところです。

着々進む経営基盤と創薬事業の収穫期間近

資金繰りに問題がなく創薬支援事業も順調に拡大し、かつ創薬事業では11本ものパイプラインが順次収穫期に近づきつつあるカイオムは、低位株の投資対象としてはまたとない好材料銘柄ではないでしょうか? 今まさにカイオムの株価は底値と思われ、今が買い入れスタートのチャンスとして推奨します。

カイオムの推奨理由

カイオムの会社概要や特徴などについては、前回の「 低位株カイオム推奨理由?@11本もの抗体創薬開発が開花に向け進展中! 」をご覧願ます。

前回ご紹介したカイオムの推奨理由は次の内容でした。

1.抗体医薬は、今後ますます様々な疾患分野への拡大展開が続く

2.異色のパイプライン(新薬候補)数と進展進むパイプラインの多さに期待!

3.全てのパイプラインの特許を世界(日本、米国、欧州、中国等)で着実に取得済み

4.創薬及び創薬支援事業を通じていくつかの有力製薬会社大手及び大学や研究機関とのパイプができている。

5.大手製薬会社とのスポンサー的提携話(或いは買収?)が舞い込む可能性がある

6.資金繰りに問題はなく株価の底値鍛錬も十分であるため、長期的に底値拾いのスタンスで急騰を待つのもローリスク・ハイリターン投資に繋がると思われる!

今回は、創薬事業が実ればカイオムが激変することを中心に紹介します。

カイオムは、永年培ってきた土壌が漸く実り、収穫の時期を迎えようとしています。

【推奨理由1】 パイプライン1本のリターンが大きく、1本の開花で会社の業態は一変する

1本のパイプライン導出による収益がどの程度になるものかを知れば、今後パイプラインが実ることによって会社の業績はどのようになるのかが推測できると思います。

下記に、カイオムが、既に導出先が決まり本契約へ向けての評価期間に入っている スイス・ADCT 社との契約に 関するお知らせ文書をピックアップしました。

お知らせ?@は、 LIV-1205の契約内容に関する開示文書です。

ここに記載されている通り、「LIV-1205の場合、上市以降の販売に応じたロイヤリティー収入を含めず、上市に至るまでの一時金とマイルストーンの収入 総額90億円 を受け取る」と記載されています。

また、お知らせ?Aは、 L IV-2008bの契約内容に関する開示文書です。

ここに記載されている通り、「LIV-2008bの場合、上市以降の販売に応じたロイヤリティー収入を含めず、上市に至るまでの一時金とマイルストーンの収入総額 110億円 が見込まれる」と記載されています。

なお、文章内容より、「導出が決まり評価期間に入ると順次、一時金やマイルストーンは入るが、オプション行使への実現性が高まるごとに一時金やマイルストーンの額は大きくなる」ものと思われます。

お知らせ?@: LIV-1205

平成27 年5月26 日

癌治療用抗体 LIV-1205 のオプションライセンス契約締結についてのお知らせ当社の

子会社である株式会社リブテックは、がん治療用抗体LIV-1205に関して、ADC Therapeutics 社とADC領域での全世界における独占的な開発・販売権に関するオプションライセンス契約を本日付で契約を締結しましたので、お知らせいたします。

本オプションライセンス契約は、リブテックがADCT 社に対して、本抗体の 評価を目的 として、特許の実施を許諾するものです。

リブテックは、 本オプションライセンス契約の締結時にADCT 社より契約一時金を受け取るとともに、 ADCT 社がオプション権を行使しライセンス契約を締結した場合には、ライセンス契約一時金を受け取り、さらに、開発の進捗に応じたマイルストーンペイメントを含めて総額で約90 億円を受け取ります。

また、製品上市後には製品の売上高に応じたロイヤルティも受け取ります。なお、経済条件の詳細は守秘義務契約に基づき非開示といたします。

なお、本契約締結後も本抗体の ADC 領域以外での権利はリブテックが保持 し、開発及び導出活動を継続いたします。

< LIV-1205 について>

LIV-1205 は、肝臓がんを中心とする固形がんの細胞表面に発現している抗原(標的分子)「Dlk-1(Deltalike1 homolog)」に結合し、がんの増殖活性を阻害するヒト化モノクローナル抗体です。 リブテックは、今回の契約を含めると3件の導出実績となります。

また、リブテックは、当社の100%子会社です。

以上

お知らせ?A: LIV-2008b

平成28年3月14日

「がん治療用抗体 LIV-2008b のオプションライセンス契約締結についてのお知らせ」

当社は、本日開催の取締役会において、がん治療用抗体LIV-2008b(以下、本抗体といいます)に関するADC Therapeutics 社(本社、イパリンジェス、スイス、以下、ADCT 社といいます)とAntibody DrugConjugate(以下、ADC といいます)領域での全世界における独占的な開発・販売権に関するオプションライセンス契約の締結を決議いたしましたので、お知らせいたします。

本オプションライセンス契約は、当社がADCT 社に対して本抗体の評価を目的として特許の実施を許諾するものです。

同社とは既にがん治療用抗体 LIV-1205 でのオプションライセンス契約を締結しておりますが、本契約では新たにLIV-2008b においてもオプションライセンス契約を締結し、本抗体の評価を実施することとなります。

なお、本契約の締結時にADCT 社より契約一時金を受け取るとともに、ADCT 社がオプション権を行使しライセンス契約を締結した場合には、ライセンス契約一時金を受け取ります。 開発の進捗に応じたマイルストーンペイメントも含め、総額で約110 億円を受け取ります。また、製品上市後には製品の売上高に応じたロイヤルティも受け取ります。

なお、本契約締結後も本抗体のADC 領域以外での権利は当社が保持し、開発及び導出活動を継続いたします。

<今後の見通し>

本契約締結及び本契約締結に基づく収益の獲得は、当社の創薬事業における当会計年度及びその後の決算期の業績に寄与するものと考えておりますが、これら契約一時金、マイルストーン支払等の各種の収益金額等の経済条件の詳細については、ADCT 社との守秘義務契約に基づき非開示となっております。

なお、契約により受領する契約一時金の計上は、平成28 年12 月期において売上高として計上いたします。

また、上記に記載した本契約完了後のライセンス契約締結により受領する契約一時金、マイルストーンペイメント及びロイヤルティによる業績への影響については、確定次第お知らせいたします。

なお、残念ながら、上記のお知らせ?Aの「LIV-2008b」は、お知らせ?の通り、オプション権 不行使 の通知を受けることになりました。

しかしながら、このことが、カイオムにとって、自社開発の領域をより広げて展開できることに繋がり、今やパイプラインの注目の1本として進められています!

お知らせ?

平成29 年6月26 日

がん治療用抗体LIV-1205及びLIV-2008bのオプションライセンス契約についてのお知らせ

当社は、(中略) ADC Therapeutics 社(本社、イパリンジェス、スイス、以下、ADCT 社)より、以下のとおり通知を受領したのでお知らせいたします。

1. オプション権の行使について

(1)がん治療用抗体LIV-1205(オプション権行使)がん治療用抗体LIV-1205(以下、LIV-1205)においては、ADCT 社がオプション権を行使する旨の通知を受領しました。

今後、同社とライセンス契約を締結することとなりますが、本契約締結により、当社はADCT 社にLIV-1205 のAntibody Drug Conjugate(以下、ADC) 開発用途での 全世界における独占的な開発・製造・販売権を供与することになります。

今後、ADCT 社において臨床試験実施に向けた研究開発が推進される予定です。

なお、LIV-1205 のADC 開発用途以外での権利は引続き当社が保持し、開発及び導出活動を継続いたします 。

(2) がん治療用抗体LIV-2008b( オプション権不行使 )がん治療用抗体 LIV-2008b(以下、LIV-2008b)においては、ADCT 社にてADC 開発用途での評価を行ってまいりましたが、同社からオプション権を行使しない旨の通知を受領しました。

これによりADCT 社とのオプションライセンス契約は終了いたします が、今後当社は、得られている前臨床データに基づき、引き続き開発及び導出活動を継続いたします。

このように、残念ながら、「がん治療用抗体LIV-2008b」については、契約不行使にはなりましたが、契約成立すれば、前段階(上市までに)で総額110億円が見込まれる大型収益に繋がるということです!

以上より、言えることは、

つまり、1つの導出が決まればカイオムの業態を一変させるほどの収益基盤をもたらすことができるようになります。

従って、仮に11本のパイプラインの導出が決まっていけば想像もつかない企業体になっていくかもしれません。その可能性は、非常に高いものと思われます!

【推奨理由2】2017年に大きな経営刷新と第三者機関による意識改革行われ、経営の透明性が強化された!

2017.02.14に「上場以来続いた業績不振に対する経営責任の明確化、ステークホルダー信頼回復に向けた経営体制及び人心の刷新を図るため、原正明代表取締役及び清田圭一取締役兼CFOは辞任する。」ことが断行された。

また、「外部第三者有識者による経営諮問委員会」が設置され、カイオムの創薬会社としての経営体制の在り方及び株主の信頼確保の為の広報の在り方が徹底的に分析され見直しと改革が実行された。

【推奨理由3】先日、社長より創薬事業の開花が近いアナウンスがあった!

創薬の進捗状況は、既に導出中が1件、社内で進捗中が10件あり、7月末時点での進捗状況は下表のとおりとなっています。

小林社長が2020.09.17の海外機関投資家向け社長インタビューで次の内容を明らかにした。(カイオムのおしらせに「動画」が掲載されている)

新薬候補の臨床試験の結果が出るのは、いつ頃か?の問いに対し、

?@CBA-1205は2023年第3四半期までにフェーズ1を完了予定。既に、第1集団(コホート)の3人に投薬が始まっている。

?A2021年には、CBA-1535のCTA(臨床試験申請)を完了予定

?短期的には、2つの抗体の導出を実現したいと考えている。

今年中に、最低でもどちらか1つを導出させたいと考えている。

?抗TROP-2抗体であるLIV-2008

?抗セマフォリン3A抗体

【推奨理由4】特定の領域に限定しない創薬候補をターゲットにしていく

同社は、アンメットニーズで創薬の可能性のあるターゲットであれば領域を限定せず早期の段階から抗体作製に取り組み、複数の製薬会社を導出候補として医薬品のライセンスビジネスに取り組むとしており、アンメットニーズに対する新規プロジェクトを継続的に立ち上げ、技術ポートフォリオを統合的に活用し探索プロジェクトの回転を速くすることで、できるだけ多くの開発候補品を創出するという、独自のポジションを確立しようとしている。

最後に:低位株カイオムの投資戦略は、小額底値拾いの長期戦略で!

以上より、カイオムは漸く抗体医薬ベンチャーとして創薬開花期が近いことを感じます。

パイプラインの一つが花開けば、カイオムの業態変貌が期待されます。

カイオムではそのための布石を着々と打ってきており、しかも一輪の花(パイプライン)ではなく11輪の花(パイプライン)が並行して研究開発が進められ、漸く、順次開花していく実りの秋が訪れようとしています。

私は、カイオムがテンバガー銘柄の1つになることを信じて、この安い底値圏で下がれば買う投資スタイルで少しずつ拾っていこうと取り組んでいます。

皆さんも、推奨理由等に共感いただければカイオムへの投資を考えてみられてはどうでしょうか?

なお、低位株の投資における留意点については「 低位株お宝探し?@|銘柄選びは会社を良く知り小額長期投資を基本に! 」をご覧ください。

また、投資に当たっては自己責任でお願いします。

今回の私の推奨が皆さんの資産形成に役立ては大変幸せです。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー- 低位株お宝探し?@|銘柄選びは会社を良く知り小額長期投資を基本に!

- アビガン、中国輸出に向け現地企業と提携、重症患者向けも共同開発へ!

- 仮説、アビガンは新型コロナ以外のインフルエンザにも有効治療薬か?

- アビガン治療薬申請で11月にも世界のコロナ禍鎮静化が大きく前進へ!

- 量産化ずれ込み報道でアンジェス株急落!コロナワクチン開発進捗状況は?

- アビガン承認申請へ!初期・中等症状治療薬出現でコロナ禍鎮静始動!

- 厚労省医系技官トップ交代で挽回できるか非常時のコロナ対策推進力強化!

- コロナ禍の鎮静に今最も必要なのは中等症状患者向けの治療薬!

- 無症状、軽症者36人へのアビガン投与で有効性確認できずの呆れた報道!

- タカラのコロナ検査法の米国申請に見る非常時認識乏しい日本の審査機構

- アビガンの承認スピード、米レムデシビル承認の非常時対応に学ぶべし!

- コロナショックから3か月、緊急事態全面解除の今の株価位置と行方は?

- レムデシビルが効いた!米国の早期承認は非常事態時の人命第一の英断!

- 昨日の共同通信「アビガン有効性示せず」の無責任記事は大問題!

- 共同通信の発言者匿名「アビガン有効性示せず」記事は無責任報道!

- 漸くコロナ感染検査大幅拡大本腰!陽性者の早期発見が主目的一歩前進

- 石田純一容体「アビガンの副作用で血管が詰まりやすい」は正確報道か?

- 米国、非常事態でレムデシビル異例の超速承認、遅い日本の承認作業!

- アビガンの副作用、誤解を招くテレビ報道の表記と説明不足!

- アッコの番組でトンデモナイ「来年オリンピック通常開催0%」発言!

- コロナで亡くなられた方はアビガン投与が受けられたのかと、ふと思う

- 非常事態認識乏しい日本のコロナ治療薬審査機構、救える命救えない!

- 稼働率5割のPCR検査に与野党議員が厚労省に強力推進の要請!

- 早まる正式承認に備えアビガンの増産に拍車、巨大需要に応える準備着々!

- アビガンのコロナ治療に効果ありの投稿多数、正式承認早まるか?

- 人工呼吸器の不足解消、大規模助成金投入による参入促進が急務!

- アメリカ、抗体検査承認を急ぎ大規模実施に意気込み!早期発見が第一!

- コロナの蔓延でも縛りに拘る厚労省、治療薬承認と検査の遅れの根源か?

- アビガンが足りない!世界の感染者数の増加に間に合わない、生産急げ!

- コロナは早期発見が最も重要!その為の抗体検査キット開発を急げ!

- 首相のアビガン情報で投与希望者が増え承認早まる可能性大!

- コロナ感染は早期発見が特効薬、抗体検査の全国実施が日本を救う!

- 塩野義導入予定のコロナ抗体検査キットの早期波及が日本を救う!

- 30か国から臨床の為のアビガン要請、各国協力で承認早め世界に光明を!(8)

- アビガン正式承認待たずドイツ大量購入決定、人命第一が優先した決断!(7)

- 感染者急増で一刻も早いコロナ治療薬が待たれる中遅い承認手続き(6)

- 白木氏緊急寄稿「アビガンのコロナ治療薬見解」は承認を促す(5)

- アビガンのコロナ治療薬承認間近に!世界を救う救世主に!(4)

- 新型肺炎で激震の株式市場に燭光、「アビガン」が世界を救う!(3)

- コロナで暴落の株式市場、イデコ、つみたてNISA開始の好機到来!

- 新型肺炎に怯える株式相場、既存薬治験状況の朗報が待たれる!(2)3/5

- 新型肺炎におののき暴落続ける株式相場の行方は?(1)3/2

- no image