PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

ウクライナで敗北し… New! Condor3333さん

お汁粉で栄養補給 New! slowlysheepさん

シイエム・シイ(2185…

New!

征野三朗さん

New!

征野三朗さん【11月】○○の秋でお…

わくわく303さん週間パフォーマンス… らすかる0555さん

ジェイコムだって fuzzo728さん

2年で2倍 MEANINGさん

【10月運用成績】… かぶ1000さん

3322アルファグルー…

Night0878さんKeyword Search

2位 3277 サンセイランディック (東2、6月優待) ◎◎

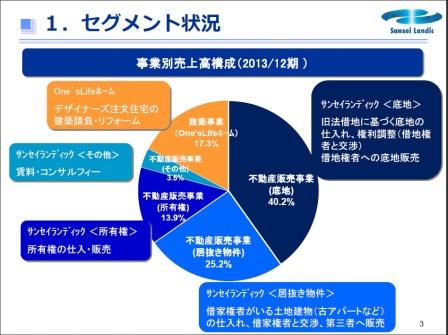

PF時価総額2位の超主力は、権利関係が複雑な不動産(底地)を買い取り、関係調整したうえで再販しているサンセイランディックです。

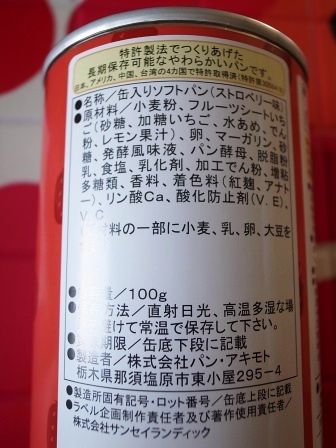

現在の株価は932円、PBR1.56、株主持分比率は47.1%、今期予想PER11.90、配当利回り0.6%(6円)、総合利回り1.7%(6+10=16円、優待は1000円で換算)で、優待は100株保有で「パンの缶詰」3缶です。

↑ 裏面のサンセイランディックの業務内容を紹介した漫画が凄く分かりやすいです。今日はその1コマ1コマを実際に見てみましょう。

パチパチパチパチ。おめでたいですね。

さて、この「パン・アキモト」の缶詰は、

「特許製法で作り上げた長期保存可能な柔らかいパン」ということなのですが、3つの内の2つは我慢して、自分で作っている「災害時の緊急避難用セット」の中に入れました。

↑ 中身は優待品だらけです。3361トーエルの水や4578大塚HDのカロリーメイト、3708特殊東海製紙のペーパータオルなどが見えます。このように優待族をしていると災害用品まで大体揃ってしまうんですね。

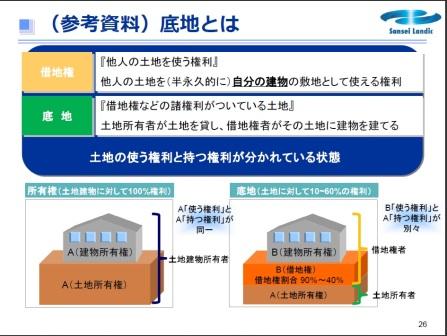

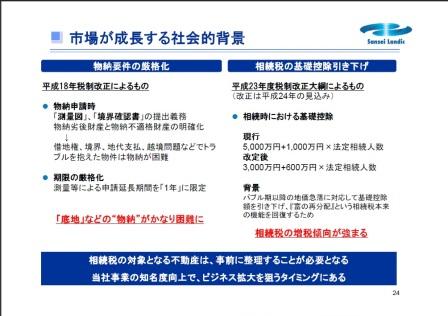

さて、サンセイランディックは不動産関連だけあって過去の業績推移が荒く全く安定していないのが大きな欠点ですが、その一方で成長力が高く極めて魅力的な銘柄と思います。また来年1月には相続税の増税が控えており、権利関係が複雑な底地(借地権が付着している土地の所有権)売買を得意とするサンセイランディックには大きなフォローの風が吹いてもいます。(底地ビジネスの多くは相続に絡んで発生するため。)

またサンセイランディックはIRによると、「当社の底地ビジネスは安定的に利益が取れるので、創業以来の過去38期で一度も赤字は無い。」とのことで非常に安心感がありますし、今期は、

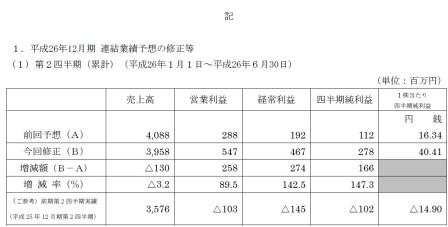

↑ 7月28日には中間期業績を従来の予想から2.5倍!に上方修正(通期は据え置き)

するなど、「既存物件の利益率の高まりのため」 に、業績推移が絶好調なのも実に良いと思います。

以上をまとめると、サンセイランディックは、

2. 5月14日の珍しいパンの缶詰優待の新設

3. 1&2から必然的に期待される 近い将来の東証1部昇格 (IRも「視野に入れている」と明言)

4. 過去数年間の売上高の伸長に端的に現れている 高い成長力

5. 直近の急激な利益率の向上と絶好調な業績

6. 創業38年で一度も赤字の無い手堅い業績

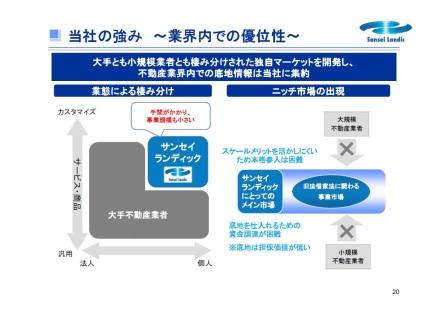

7. ニッチな底地ビジネスでの先駆者かつ業界トップ の立ち位置

8. 今後の株価上昇の必要条件の1つとなる 機関投資家の参入

9. 来年1月の相続税の増税を受けての爆発的な業容拡大期待

10. 見た目は怖いけど、実は凄く優しいと言うやり手の社長さん

の10拍子の揃った最上級の銘柄です。

これからもサンセイランディックを超主力の一角として、業績推移をしっかりと見ながら楽しくホールドして応援して行く予定です。

-

2021~24PF概況495位、ノジマ。 Nov 26, 2024

-

2021~24PF概況494位、平和堂。 Nov 25, 2024

-

2021~24PF概況493位、白洋舎。 Nov 23, 2024